イリソ電子工業株式会社 2021年3月期第2四半期決算説明会

イリソ電子工業、生産活動停止等で車載市場中心に低調 2Qの売上高は前年同期比75.1%にとどまる

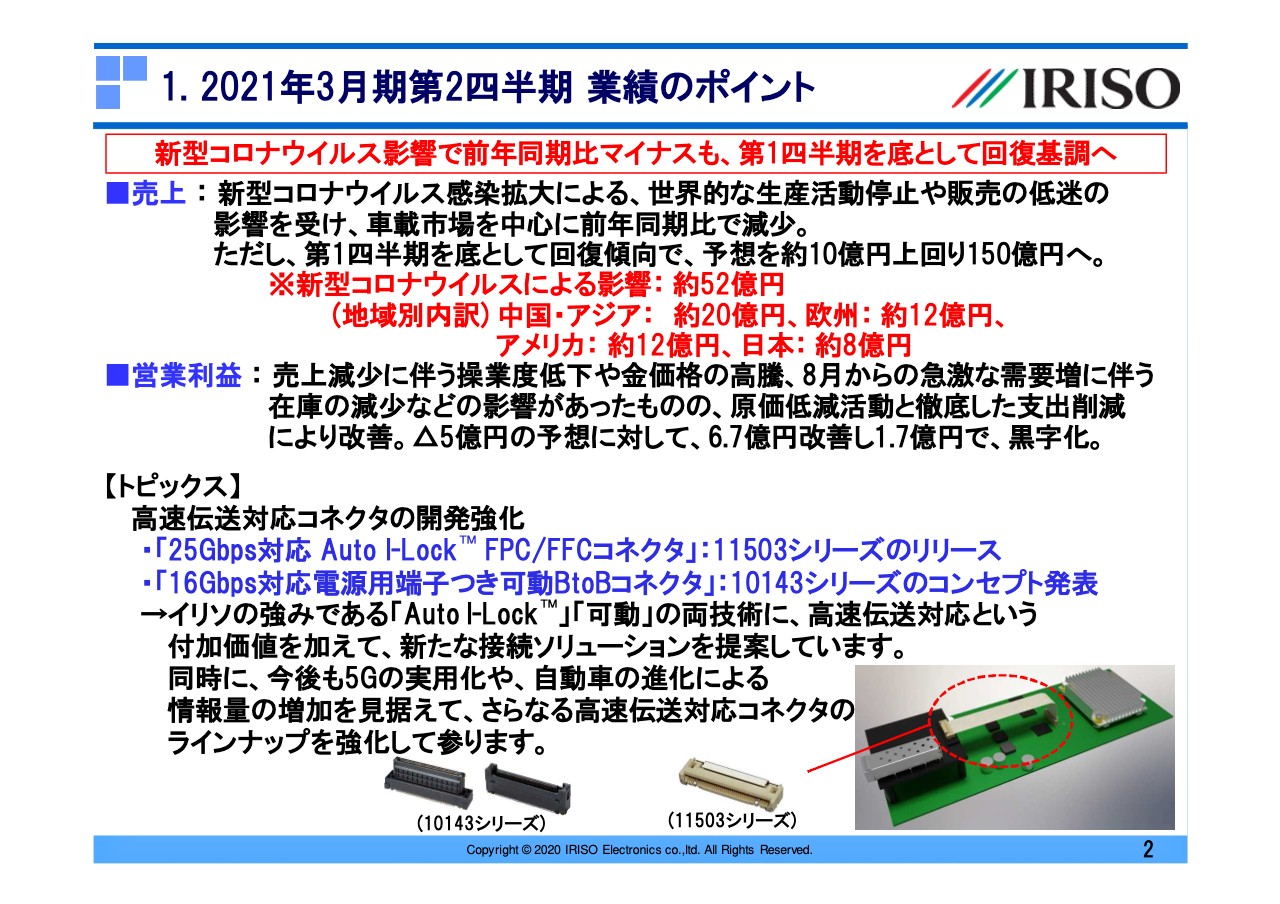

1. 2021年3月期第2四半期 業績のポイント

由木幾夫氏:社長の由木です。2021年3月期第2四半期の決算のご説明をさせていただきます。まず、新型コロナウイルスの感染拡大が続く中、感染し、お亡くなりになられた方々に謹んでお悔やみを申し上げます。そして、罹患されたみなさまに心よりお見舞い申し上げます。

同時に、罹患されたみなさまの早期回復と、感染の早期収束を心よりお祈り申し上げます。それでは、2021年3月期第2四半期の決算概要、2021年3月期の見通しと取り組みをご説明させていただきます。

まず、業績のポイントについてご説明します。新型コロナウイルスの感染拡大に伴う世界的な生産活動の停止や、需要低下の影響を受けて、前年同期比では車載市場を中心に売上が減少し、その影響により利益も減益となりました。ただし、第1四半期を底として回復基調にあり、上期の売上は150億円と、期初の想定から約10億円上回るかたちで着地しました。

新型コロナウイルスによる売上への影響額は約52億円で、地域別には中国とアジア地域で約20億円、欧州で約12億円、アメリカで約12億円、日本で約8億円となりました。

利益に関しては、この約52億円の売上減少や、金価格の高騰、8月から9月にかけての急激な需要増加に伴う在庫の減少の影響を受けましたが、原価低減と徹底したコスト削減を行ったことで、予想より6.7億円改善させ、営業利益1.7億円と黒字化を果たすことができました。当社は高収益体質ということが1つのストロングポイントだと思っていますので、利益にこだわり、引き続き活動していきます。

トピックスですが、高速伝送対応コネクタを2シリーズ発表しました。第5世代通信5GやADASの進化による車載機器での需要を見据え、イリソ独自の強みを持った製品を今後も展開していきます。今般開発した製品については、後ほど詳細をご説明します。

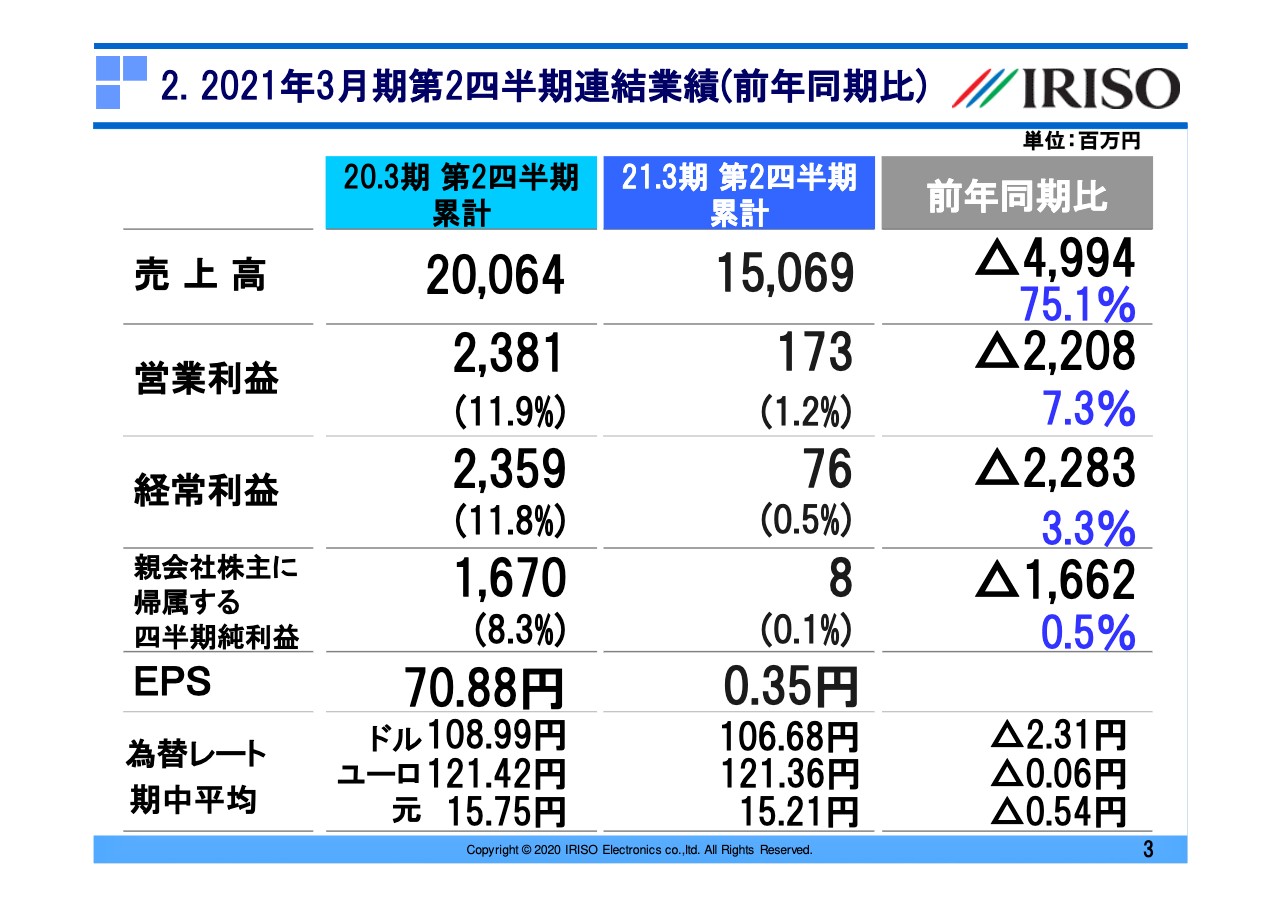

2. 2021年3月期第2四半期連結業績(前年同期比)

次に、売上と損益の前年同期比での詳細です。売上は新型コロナウイルスによる影響を受けて、前年同期比で75.1パーセント、49億9,400万円の減収で、150億6,900万円となりました。利益面は売上が約50億円以上減少した影響が大きく、減益となりました。営業利益は22億800万円の減益でしたが、1億7,300万円の黒字を確保しました。

また、経常利益と四半期純利益はともに黒字を達成しています。経常利益は為替差損が1億2,000万円発生したこともあり7,600万円、親会社株主に帰属する四半期純利益は800万円でした。繰り返しますが、減益とはなりましたが、内部の努力により黒字化できたことは大きいと考えています。為替はドルが2円31銭の円高、ユーロが6銭の円高、元は54銭の円高となりました。

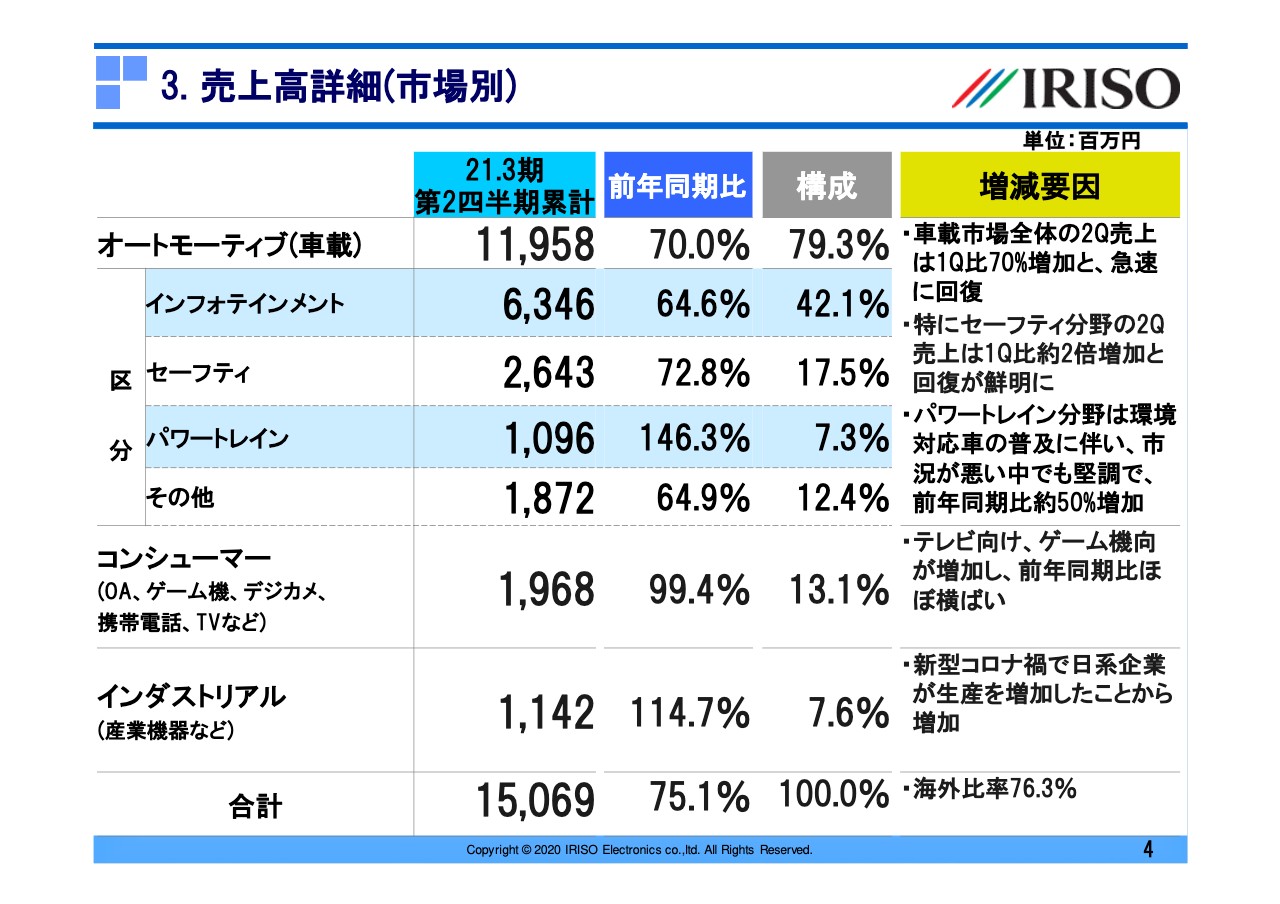

3. 売上高詳細(市場別)

売上高の市場別の詳細です。なお、今期から、車載市場は「インフォテインメント」「セーフティ」「パワートレイン」「その他」の4つに分けた区分のみでの開示としています。当社の主力の車載市場は、売上高119億5,800万円、前年同期比70パーセントです。51億2,900万円減少し、構成比で79.3パーセントとなりました。

上期累計は減収となりましたが、第2四半期は第1四半期比31億円、70パーセント増加と大幅に回復しています。車載市場の内訳を見ても、レーダーやカメラ向け等のセーフティ分野の第2四半期は、第1四半期比約2倍となり、回復が鮮明になっています。もう一つの注力分野のパワートレイン分野は、バッテリー関連や外部給電用のインバーター向けで増加し、コロナにより市場環境が悪い中でも、第2四半期累計で前年同期比約50パーセントの増収となりました。

コンシューマー関連市場は、新規テレビのロボット等による自動組立を目的としたイリソの可動BtoBコネクタの搭載増加や、ゲーム機向けの増加で、前年同期比ほぼ横ばいとなりました。インダストリアル市場は、新型コロナウイルス感染拡大の影響により、欧米企業でのFA関連機器の生産停止に伴い、日系企業への注文が増加し、その生産増により当社製品の需要が高まり、前年同期比で増収となりました。

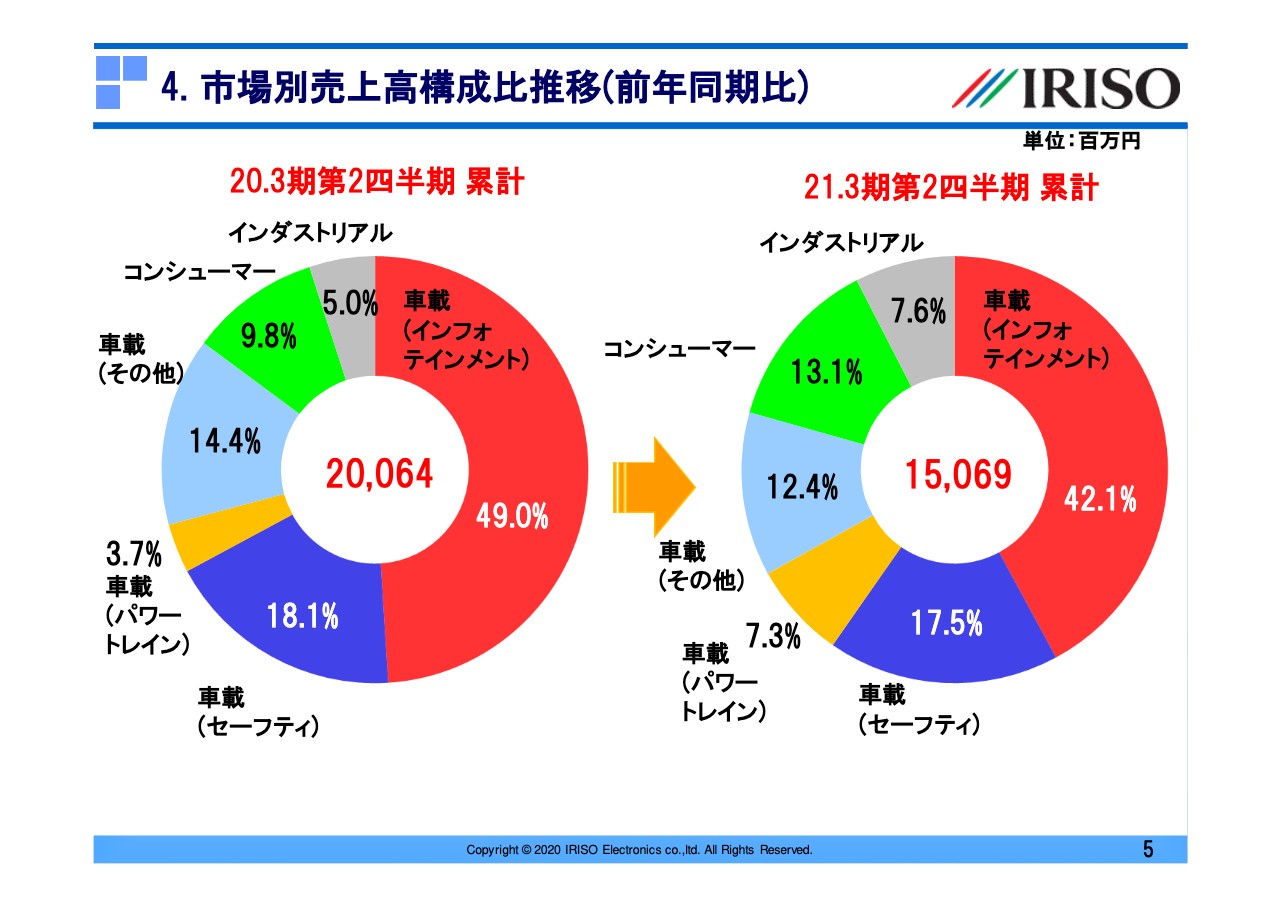

4. 市場別売上高構成比推移(前年同期比)

前年同期比との比較で、市場別売上高構成比の推移を円グラフでまとめたものです。車載市場の構成比が、前期は85.2パーセントだったのに対し、今期は79.3パーセントと、5.9ポイント減少しました。第1四半期の車載市場の構成比が76パーセントでしたので、そこと比較すると回復しているのがわかるかと思います。

また、前年同期と比較すると「車載(パワートレイン)」の比率が3.7パーセントから7.3パーセントと大きく伸びています。中期経営計画で掲げる2023年3月期の計画、450億円の売上時には13パーセント以上の構成比を計画していますので、まだまだ伸ばしていきたいと考えています。

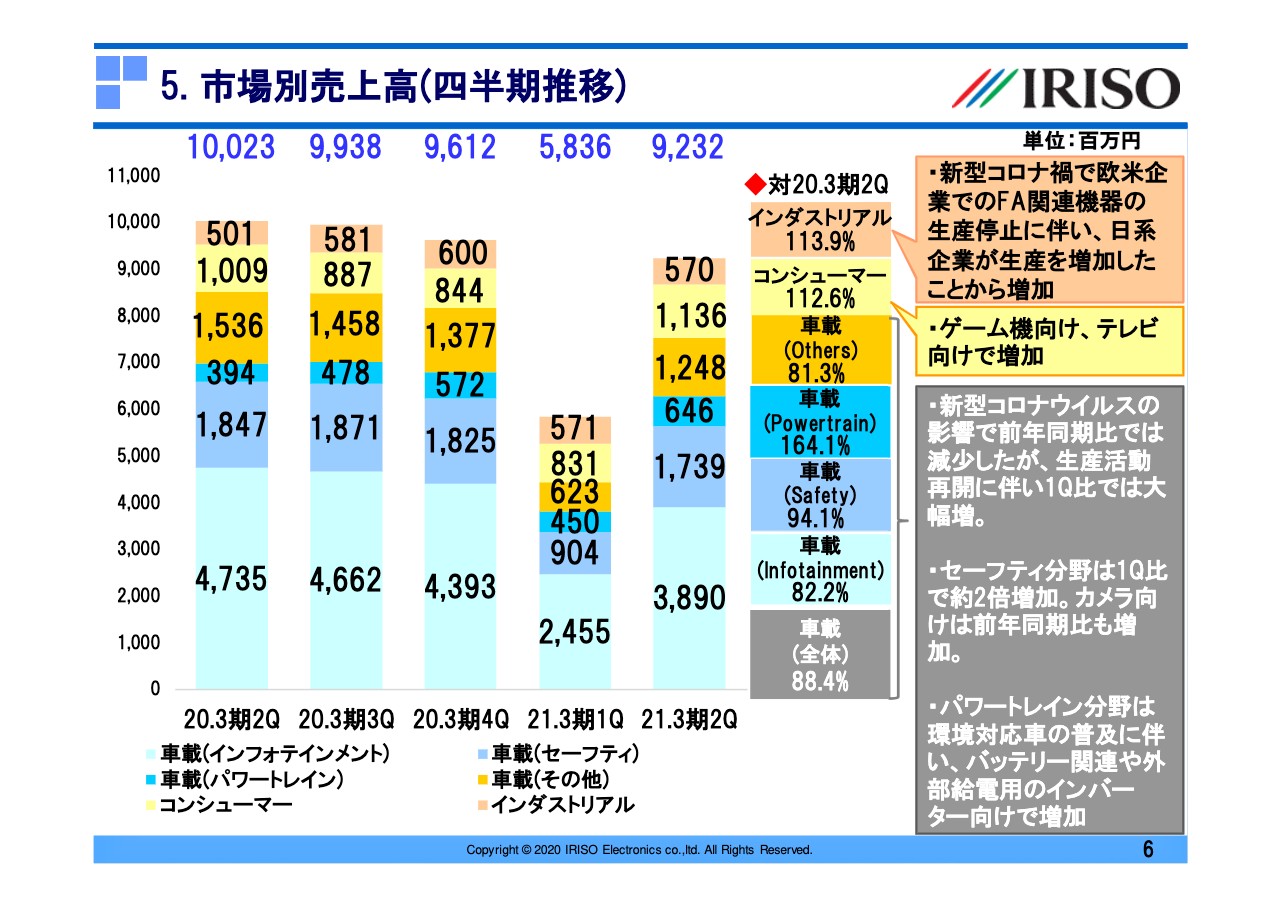

5. 市場別売上高(四半期推移)

市場別の四半期ごとの売上高推移です。内容が重複しますので、詳細は省略します。第2四半期単独での前年同期比を見ると、車載全体はまだマイナスですが、パワートレインは約60パーセント増と好調、セーフティ分野はまだマイナスなものの約94パーセントとかなり回復しており、内訳の1つであるカメラ向けではプラスになっています。

第2四半期単独の結果を今期の第1四半期と比較すると、車載市場の全体的な回復と、コンシューマー市場でのテレビ、ゲーム機向けでの増加が見てとれるかと思います。

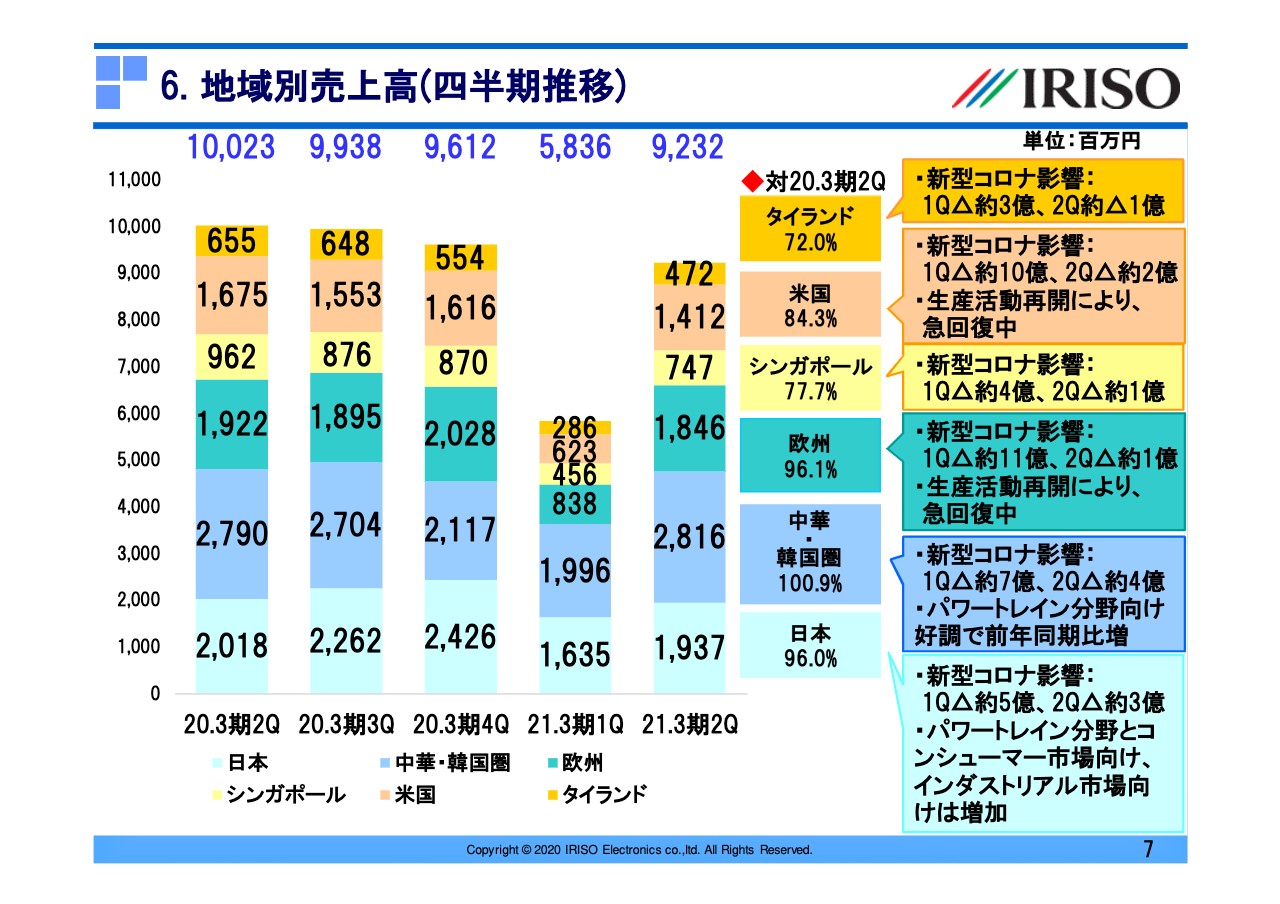

6. 地域別売上高(四半期推移)

地域別の売上高推移についてご説明します。こちらも、今期の第1四半期比で急回復していることがわかるかと思います。特に、欧米は第1四半期比で2倍以上増加しており、生産回復の影響が大きく出ています。中華・韓国圏は、すでに前年同期比でも上回っており、特に中国ではパワートレイン向けの需要増加などが牽引しています。

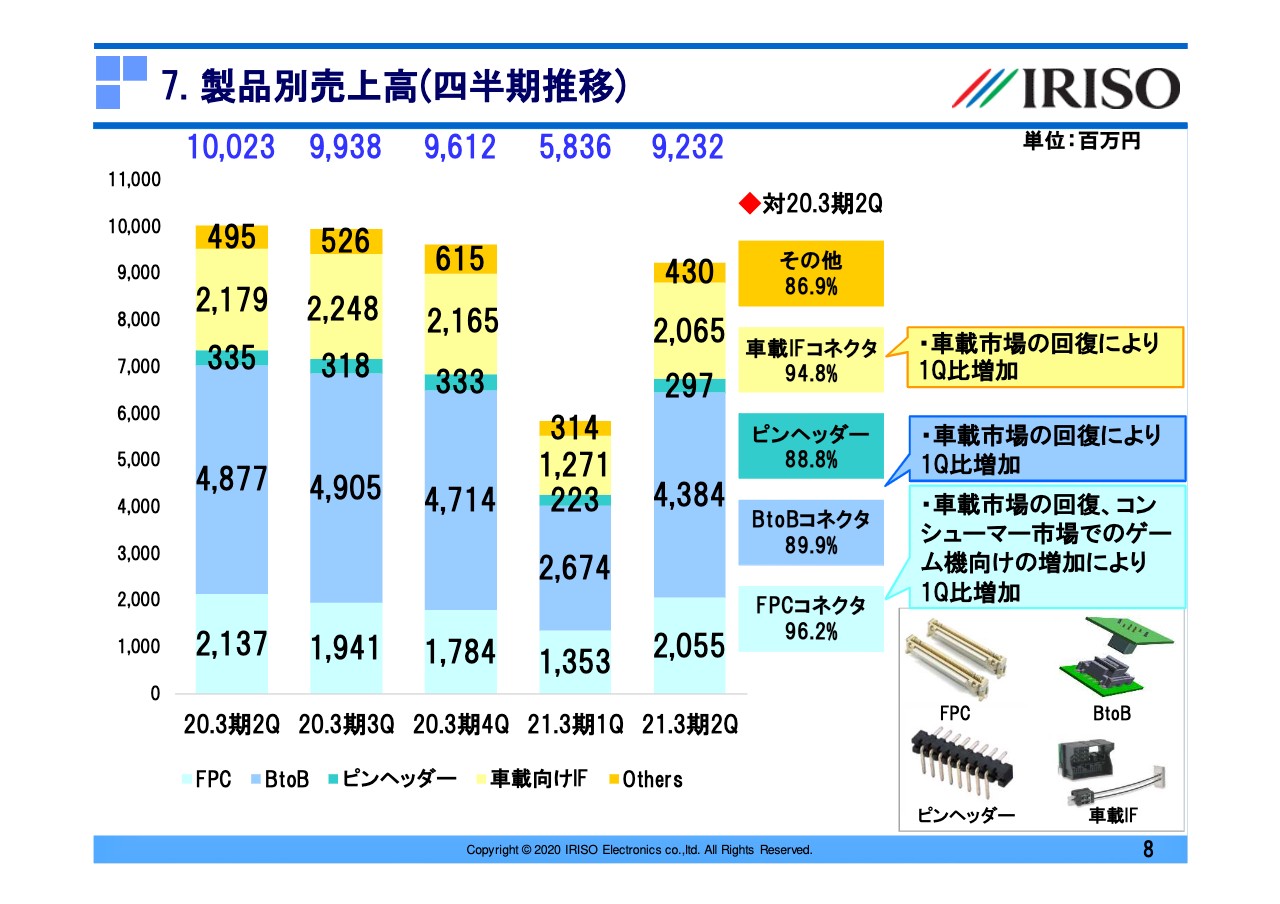

7. 製品別売上高(四半期推移)

次に、製品別の売上高についてご説明します。前年同期比では減少しているものの、BtoBコネクタ、FPCコネクタ、車載IFコネクタなどの当社主力製品は、第1四半期比で順調に増加しました。

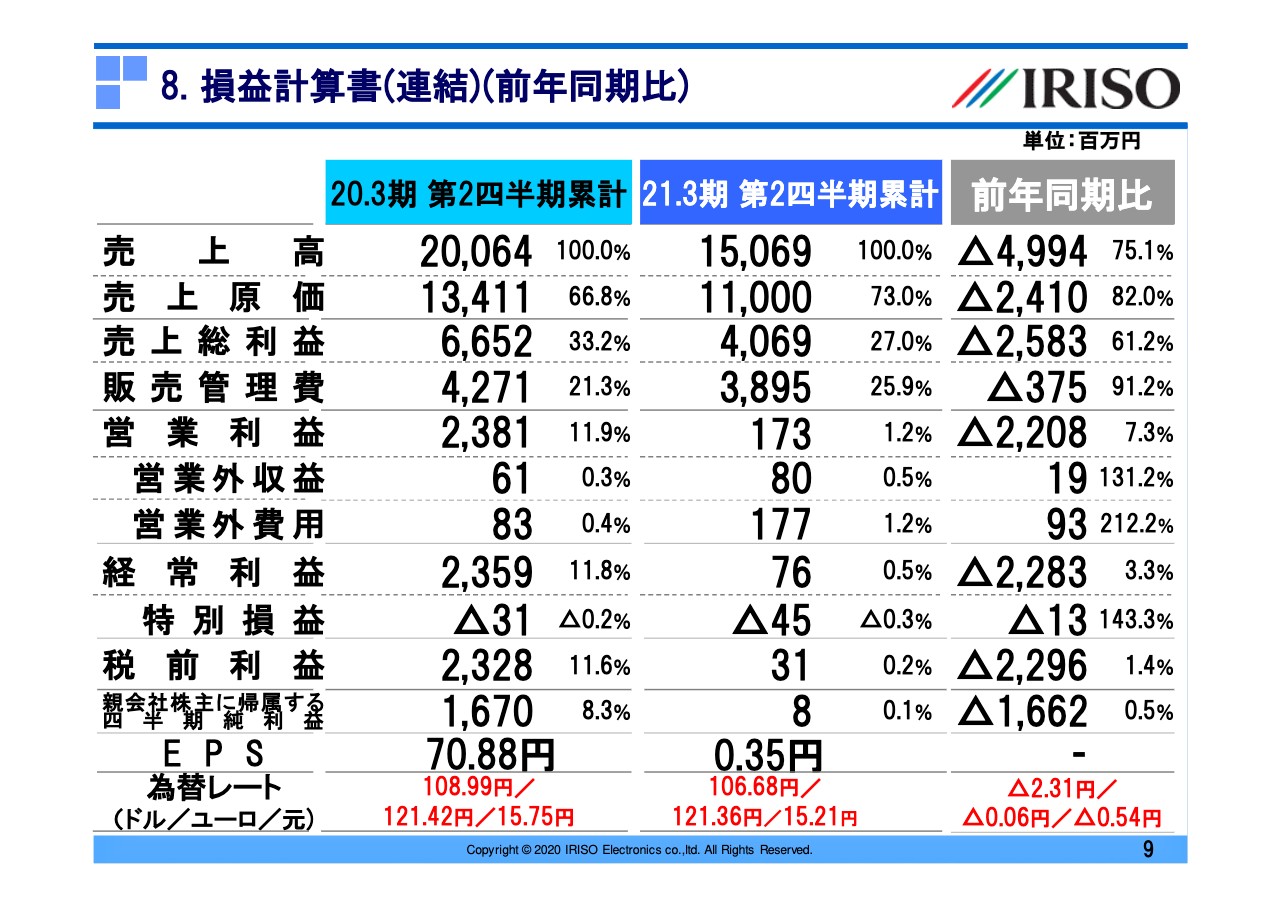

8. 損益計算書(連結)(前年同期比)

損益計算書の詳細についてご説明します。冒頭でもお話ししたとおり、売上は150億6,900万円で、前年同期比で49億9,400万円減少しました。売上が減少したことにより、原価率は前年同期比6.2ポイント増加の73.0パーセント、販管費比率は前年同期比4.6ポイント増の25.9パーセントとなりました。

以上により、営業利益は1億7,300万円、経常利益は為替差損が1億2,000万円発生し、7,600万円、親会社株主に帰属する四半期純利益は800万円となりました。

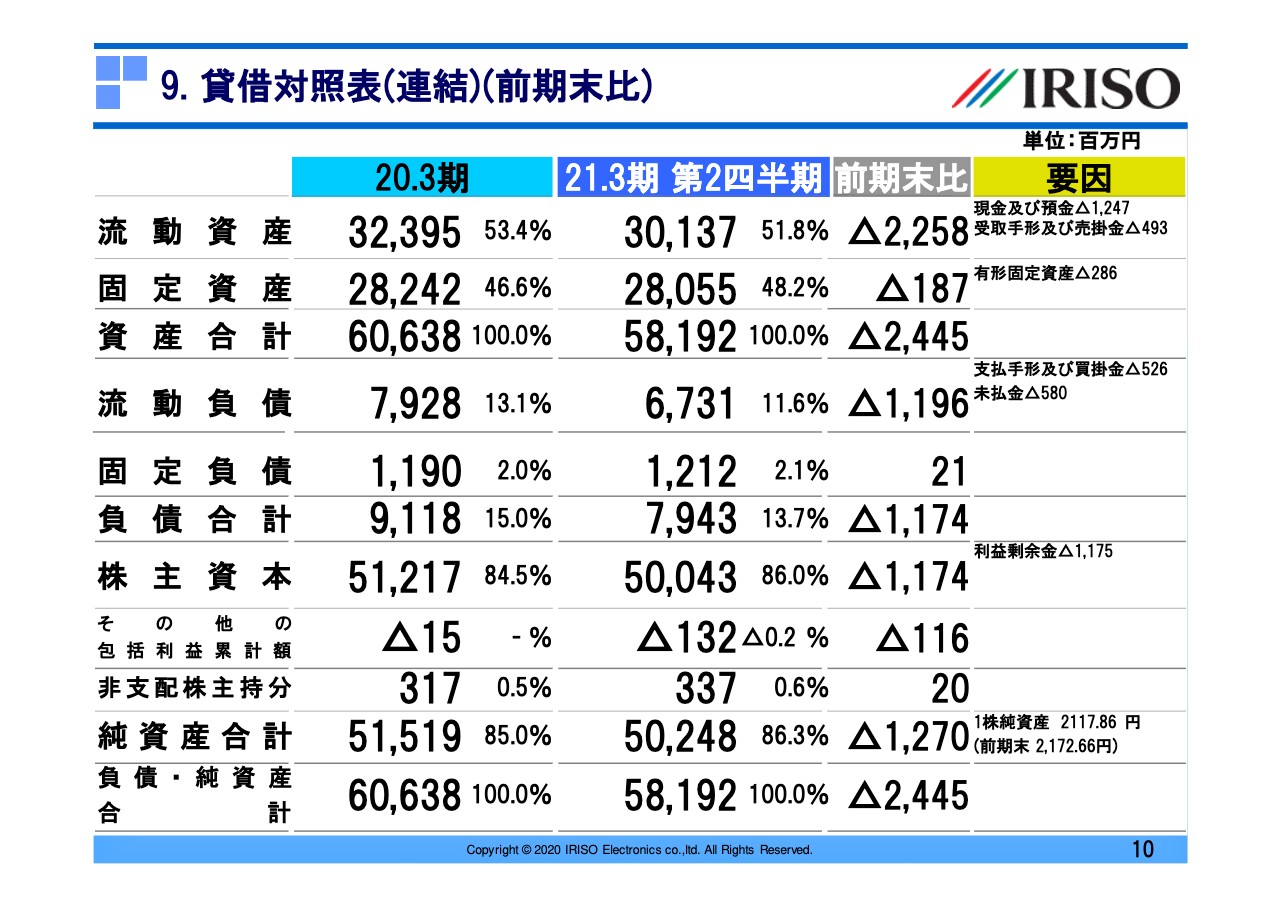

9. 貸借対照表(連結)(前期末比)

連結貸借対照表に関してご説明します。総資産は前期末に比べ24億4,500万円減少し、581億9,200万円となりました。この主な要因は、現金および預金が12億4,700万円、受取手形および売掛金が4億9,300万円、有形固定資産が2億8,600万円減少したことによるものです。

負債は前期末に比べ11億7,400万円減少し、79億4,300万円となりました。この主な要因は、支払手形および売掛金が5億2,600万円、未払金が5億8,000万円減少したことによるものです。

純資産は前期末に比べ12億7,000万円減少し、502億4,800万円となりました。この主な要因は、利益剰余金が11億7,500万円減少したことによるものです。

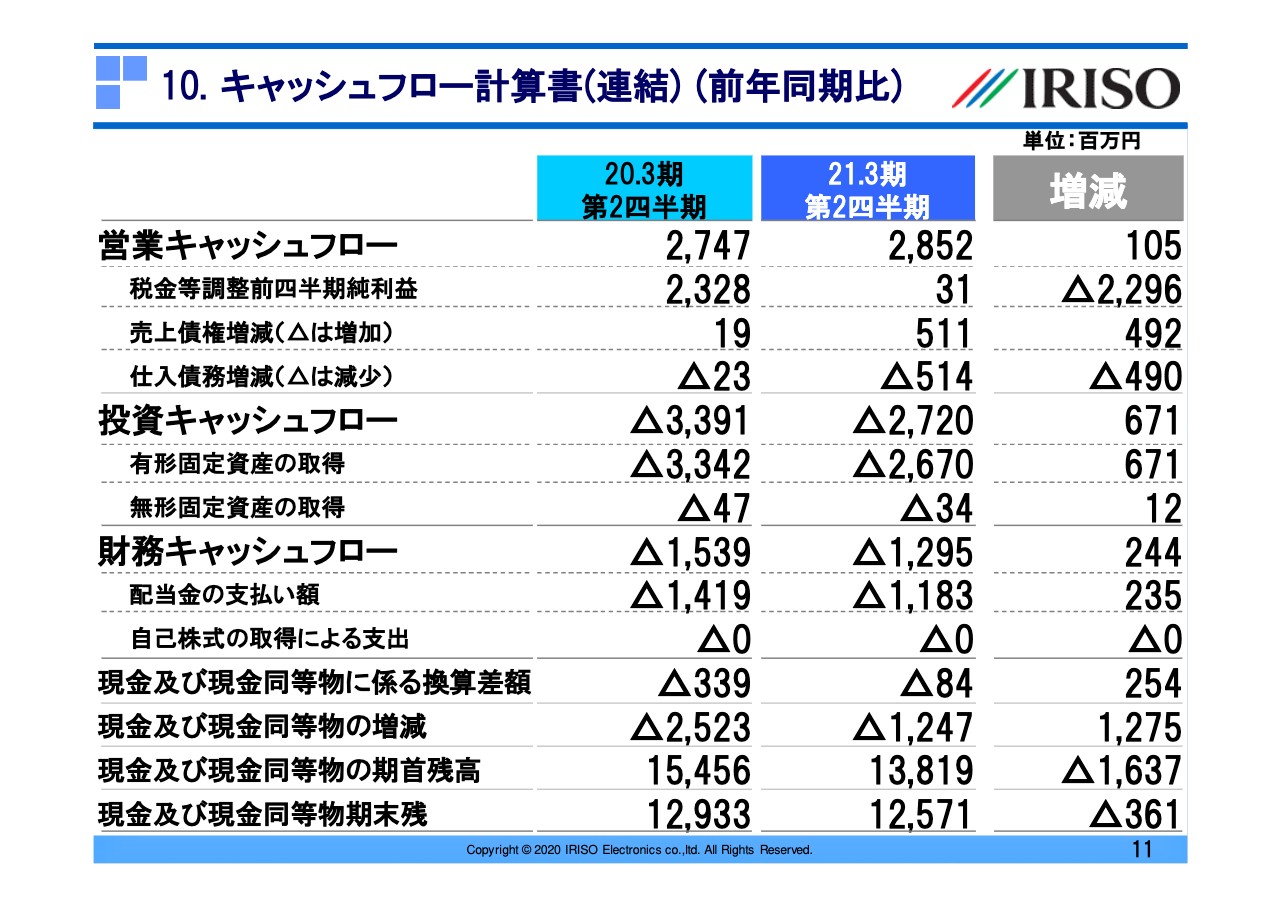

10. キャッシュフロー計算書(連結)(前年同期比)

連結キャッシュフロー計算書については、期末現金および現金同等物は、営業活動により28億5,200万円増加し、投資活動により27億2,000万円、財務活動により12億9,500万円、それぞれ減少した結果、125億7,100万円となりました。

営業活動によるキャッシュフローは、税金等調整前四半期純利益3,100万円、減価償却費22億4,500万円、たな卸資産の減少額3憶4,000万円等に伴う資金の増加から、仕入債務の増加額5億1,400万円、法人税等の支払額2億5,500万円等に伴う資金の減少を差し引き、資金の増加額は28億5,200万円となりました。

投資活動によるキャッシュフローは、有形固定資産および無形固定資産の取得27億500万円の支出により、資金の減少額は27億2,000万円となりました。財務活動によるキャッシュフローは、長期借入金の返済2,800万円、配当金の支払い11億8,300万円等により、資金の減少額は12億9,500万円となりました。

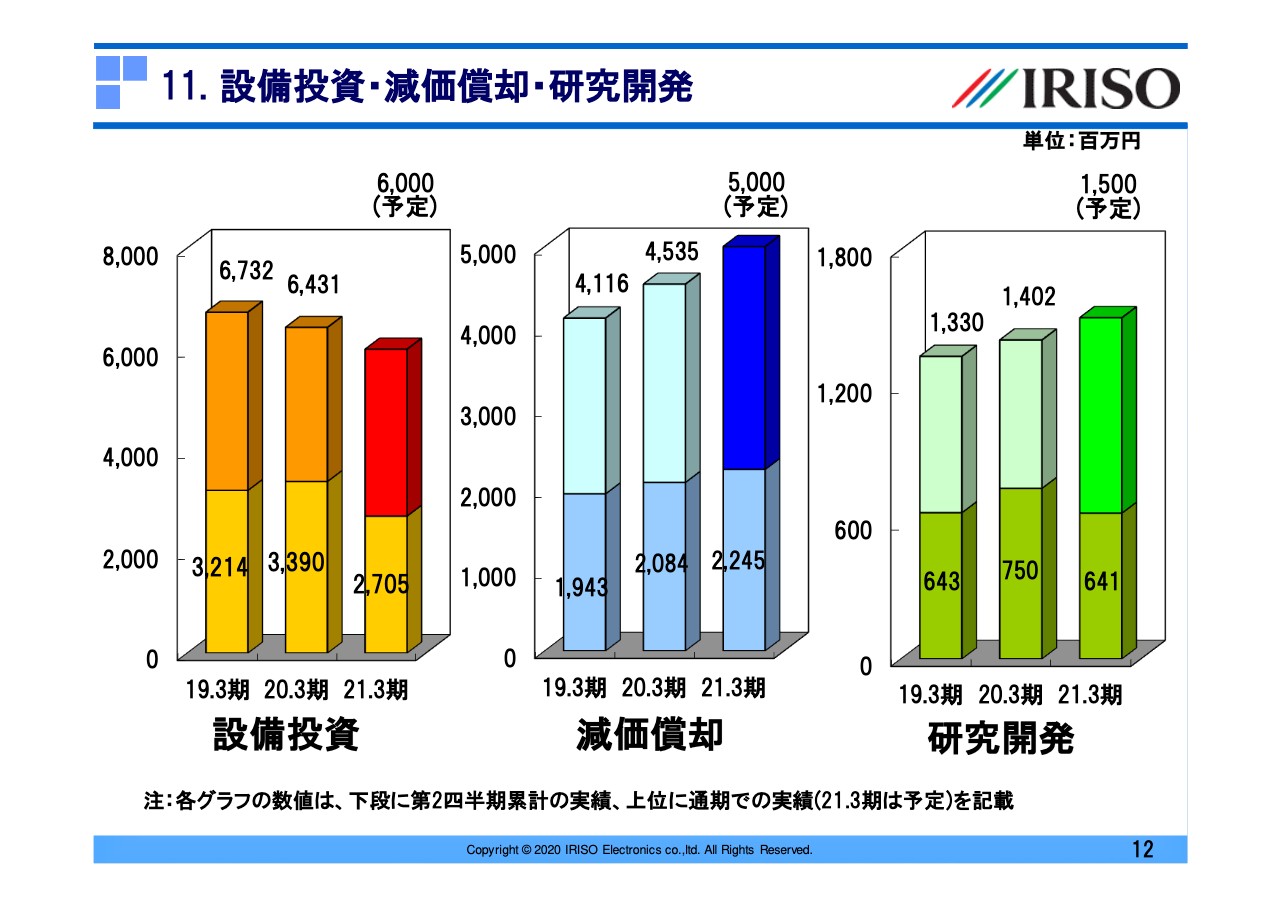

11. 設備投資・減価償却・研究開発

設備投資、減価償却費、研究開発費についてご説明します。まず、スライド左側のグラフで示す設備投資額ですが、厳選して実施しているため、前年同期比6億8,500万円減の27億500万円となりました。中央に示す減価償却費は22億4,500万円、右側に示す研究開発費については6億4,100万円となりました。

研究開発費は、前年同期比で減っています。これは、前期までは研究開発費で計上してきた金型などが多かったのですが、予算適用する割合を増加させ資産扱いとしたため減少したもので、研究開発を緩めているものではありません。

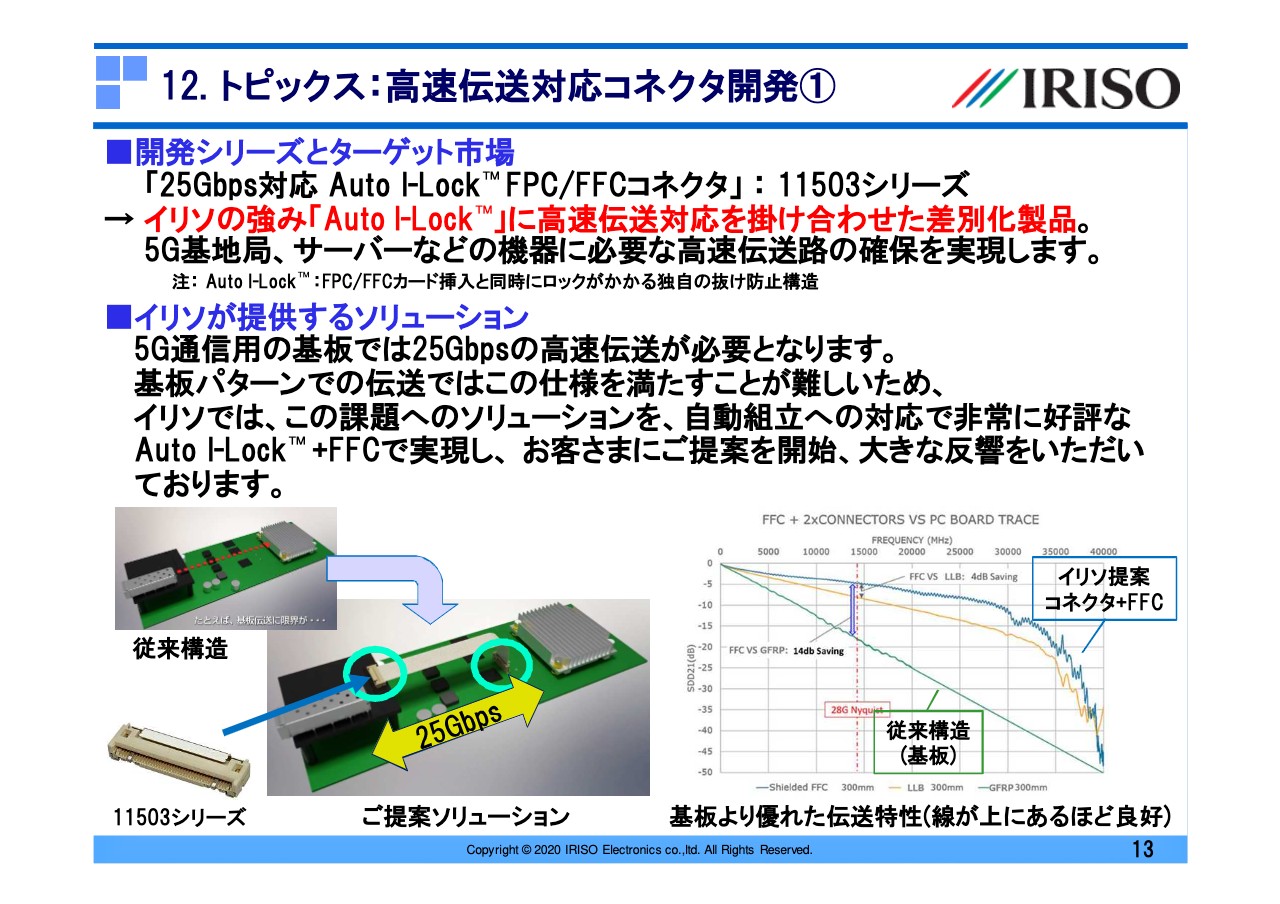

12. トピックス:高速伝送対応コネクタ開発①

トピックスです。以前から高速伝送対応コネクタを強化するとお伝えしてきました。この度、FPC/FFCコネクタと可動BtoBコネクタの2種を発表しましたので、この場をお借りしてご案内します。もちろん、単なる高速伝送対応コネクタではなく、イリソの強みとなる機能に高速伝送対応の機能を付加することで、差別化を図っています。

1つ目は、25Gbps対応のFPC/FFCコネクタです。25Gbpsに対応し、かつコネクタ挿入と同時に自動でロックがかかる、イリソの強みである「Auto I-Lock™」機能を掛け合わせた製品をリリースしました。これは、5G基地局やサーバーなどの機器内での使用を想定した製品です。

5G通信用の基板では、25Gbps対応の高速伝送が必要となりますが、基板パターンではこの仕様を満たすことが困難です。そこで、イリソはこの課題へのソリューションとして、FFCを活用した接続を提案します。自動組立が可能な「Auto I-Lock™」機能をつけることで、組み立て作業の向上も図れます。

5Gの実現には、膨大な高速伝送での接続が必要になりますが、ロボット等での自動組立生産にも適しており、お客さまからも高評価をいただいています。この製品は販売も開始していますが、今お話ししたとおり大きな反響をいただいています。

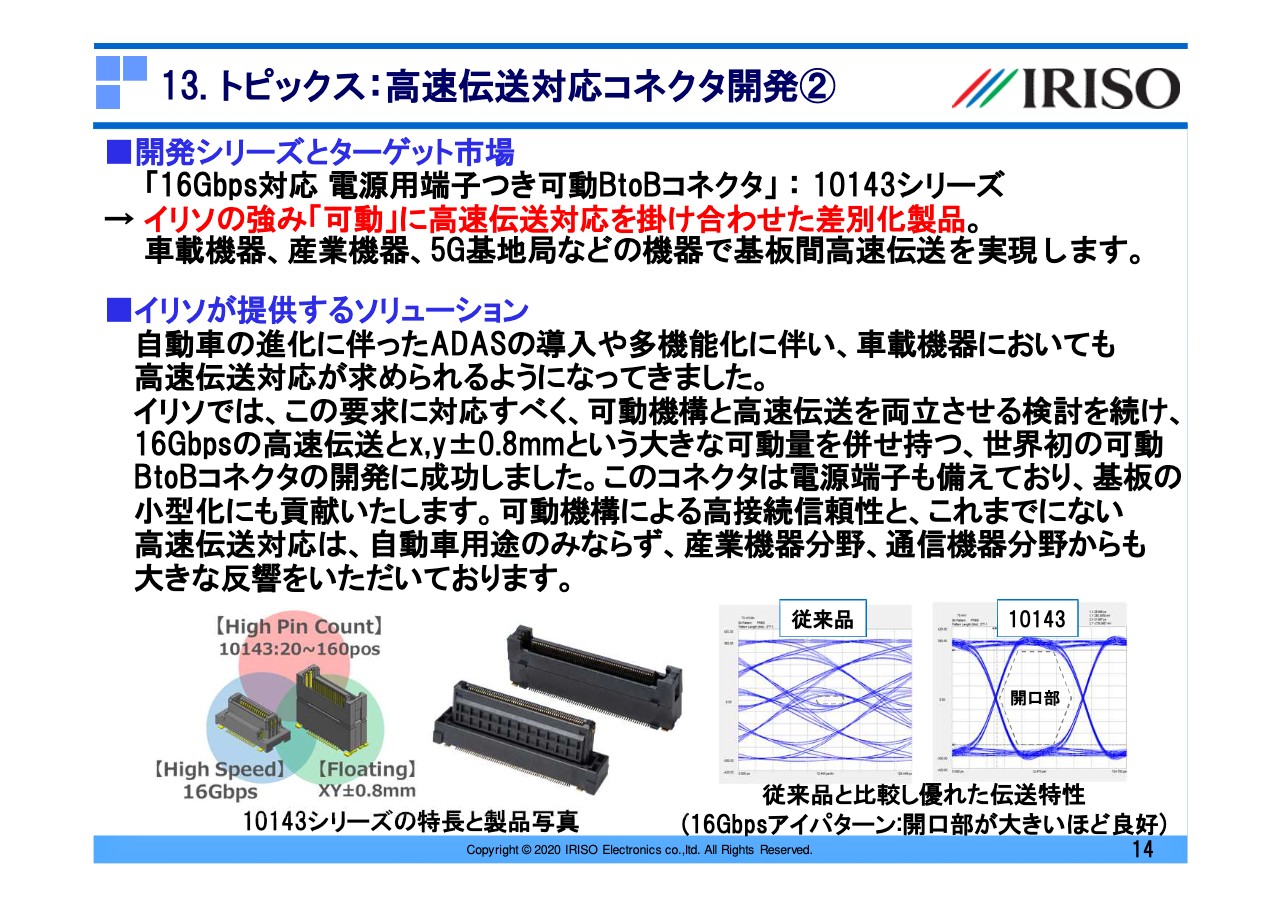

13. トピックス:高速伝送対応コネクタ開発②

もう1つは、イリソの「可動」、フローティング技術という強みに16Gbps対応を掛け合わせた、可動BtoBコネクタです。可動BtoBコネクタで、16Gbpsに対応しているレベルは世界初となります。また、両端に電源用端子も備えており、基板や機器の小型化に貢献することが可能という特徴もあります。

この製品は、例えばADASの進化で必要になってくる、高画素のカメラで撮影した映像の処理や、ドライバーへの液晶画面上での伝達などの高速伝送対応が必要な車載機器向けや、産業機器、5Gなどの通信機器もターゲットにしています。

まだコンセプトのみの発表で、実際の製品化は2021年を予定していますが、お客さまへのご案内は始めており、かなりご好評をいただいています。私としても、将来の売上を楽しみにしています。

前回の決算時には、パワートレイン向けの「耐震ソリューションサービス」をご紹介しましたが、高速伝送も、もう1つの顧客価値を創造する製品の柱にすべく、設計、営業活動を進めていきます。

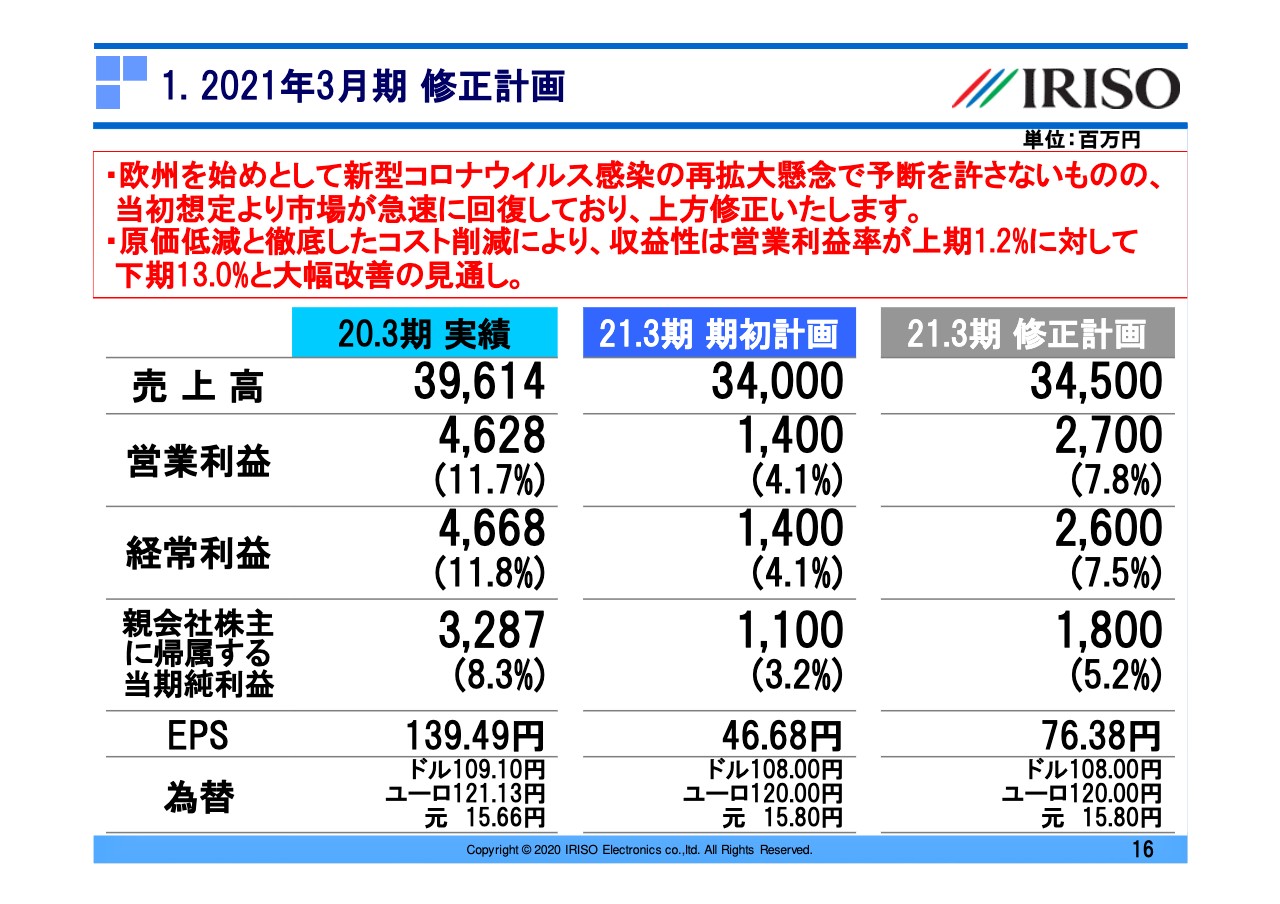

1. 2021年3月期 修正計画

続いて、2021年3月期の連結業績見通しについてご説明します。新型コロナウイルスによる影響で、市場は大きく変化し、欧州での感染再拡大など予断を許さない状況といえます。ただ、そのような中でも市場の回復が予想以上に進んでいることから、上方修正します。

それがこちらになります。通期の修正計画は売上345億円と、期初予想を5億円上回る計画です。利益に関しては、営業利益27億円と、期初予想を13億円上回り、93パーセント増と大幅な改善予定です。

上期と下期で営業利益率を比較しても、上期1.2パーセント、下期13.0パーセントで、収益性も向上させます。利益にこだわり、少しでも利益が増加するよう、引き続き原価低減、コスト削減、工場の生産性改善活動に取り組んでいきます。

2. 下期及び来期以降に向けての取り組み

最後に、市場の動向と当社の取り組みについてです。全体としては、欧州などの新型コロナウイルス感染再拡大については予断を許さない状況ですが、その影響を除くと車載市場は順調に回復してきていると見ており、特に電動化への完成車メーカーや、当社の顧客の部品メーカーの取り組みは想像以上に旺盛で、スピードもアップしてきています。

また、今期はコンシューマー市場において、ゲーム機向けやテレビ向けの増加が見込めそうです。このような状況の中、イリソとしては、なにより8月に発表した中期経営計画で掲げた「コロナの影響を乗り越え、成長軌道に戻す」および「長期ビジョン(売上高1,000億円)達成の足掛かりを作る」に積極果敢に取り組んでいきます。

特に市場の変化が激しく、大きな需要増が見込めるパワートレイン分野は、他社にない圧倒的な優位製品である三次元可動BtoBコネクタ「Z-Move ®」と振動シミュレーションサービスを組み合わせた「耐震ソリューションサービス」を軸に、営業活動をグローバルに展開していきます。

また、投資に関しても、原価低減のための合理化投資を行うことで収益性の改善を図るとともに、新製品開発投資を積極的に行い、将来の売上につなげていきます。

3. 重点施策(中期経営計画から再掲)

具体的な重点施策は、8月に発表した中期経営計画の内容を再記していますので、ぜひご覧ください。以上で、2021年3月期第2四半期の決算説明を終了します。おかげさまで、上期は黒字化することができました。コロナの状況はまだまだ予断を許さないものの、新しく発表した修正計画を達成できるよう、取り組んでまいります。引き続き、よろしくお願い申し上げます。

新着ログ

「電気機器」のログ