提供:ダイワボウホールディングス株式会社 2026年3月期第2四半期決算説明

【QAあり】ダイワボウHD、営業利益は上期として初となる200億円超え 好調な業績を踏まえ下期及び通期業績予想を上方修正

目次

西村幸浩氏:ダイワボウホールディングス代表取締役社長の西村です。本日はご参加いただきありがとうございます。それでは、2026年3月期中間決算についてご説明します。

本日は、目次の項目に沿って進めていきます。

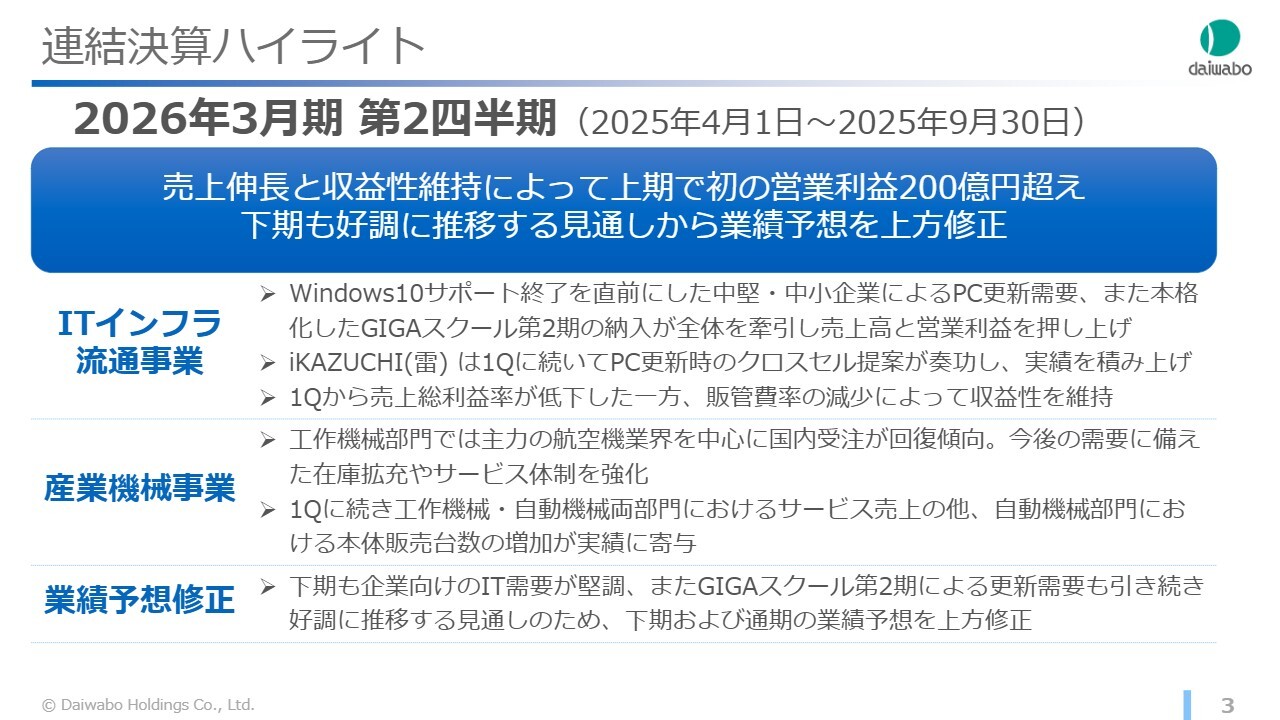

連結決算ハイライト

2026年3月期第2四半期決算についてご報告します。上期のハイライトです。

ITインフラ流通事業において、全国に拠点を持つ当社の強みが発揮され、Windowsサポート終了に伴う中堅・中小企業のPC更新需要及びGIGAスクール第2期という、全国規模の需要を着実に捉えることができました。

その結果、売上高と利益を押し上げ、上期では初めて営業利益が200億円を超える業績となりました。

産業機械事業においては、受注が回復傾向となり、改造・保守・メンテナンスなどのサービス売上比率が向上したことで、増収増益となりました。

これら事業の上期業績を踏まえ、下期及び通期の業績予想を上方修正しました。各事業の詳細な状況については、後ほどご説明します。

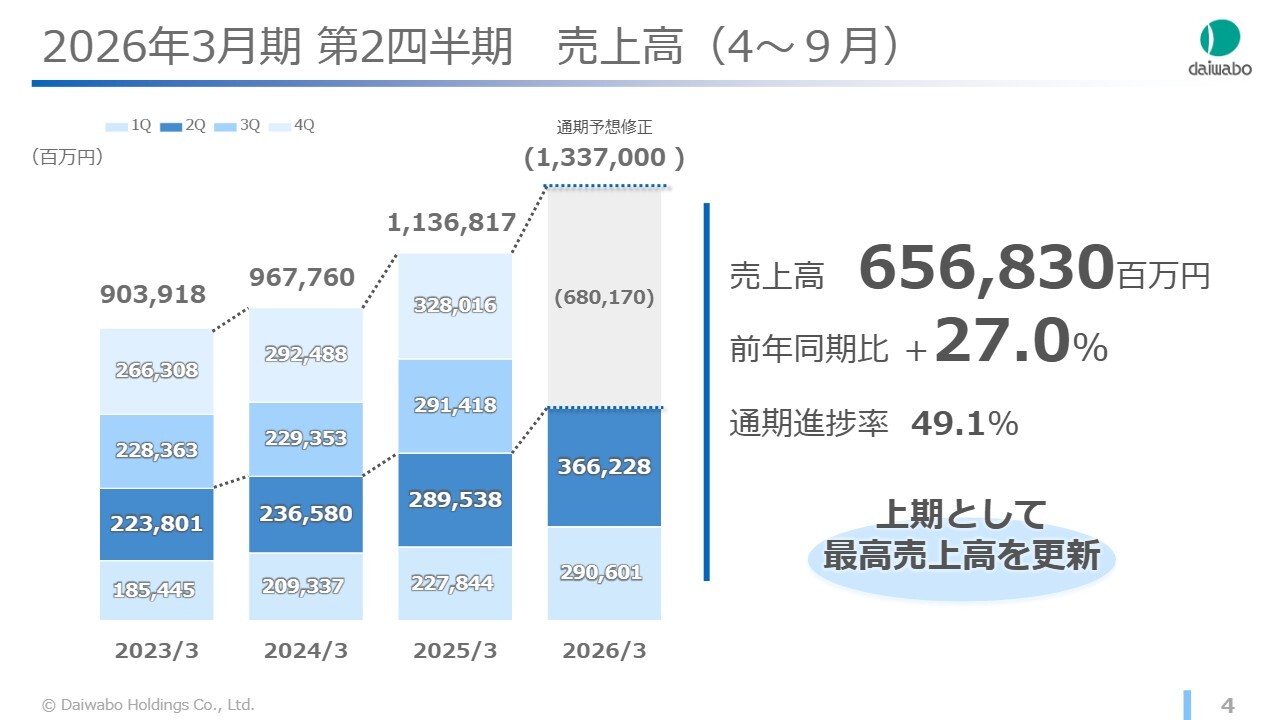

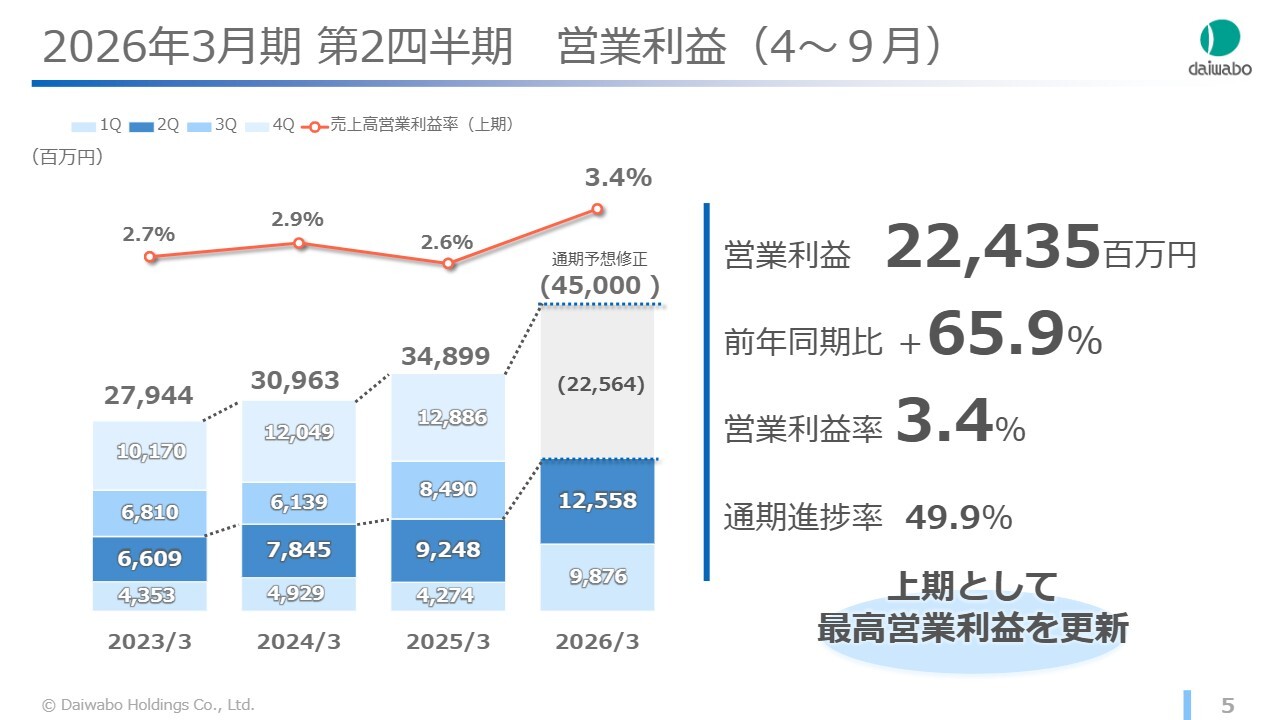

2026年3月期 第2四半期 売上高(4~9月)

上期のグループ業績を振り返ります。第2四半期の売上高は6,568億円で、前期比で27パーセントの増収となり、上期として過去最高の実績となりました。スライドは四半期ごとに積み上げた実績をグラフにしたものですが、今上期が第1四半期、第2四半期ともに好調だったことがわかります。

なお、この上期実績は、今回修正した通期業績予想に対して49.1パーセントの進捗率となっています。

2026年3月期 第2四半期 営業利益(4~9月)

第2四半期の営業利益実績です。営業利益は224億円で、前期比65.9パーセントの増益となりました。売上高の伸び以上に、営業利益を大幅に伸ばすことができました。こちらも上期として過去最高の実績となります。

なお、通期予想に対する進捗率は49.9パーセントとなっています。

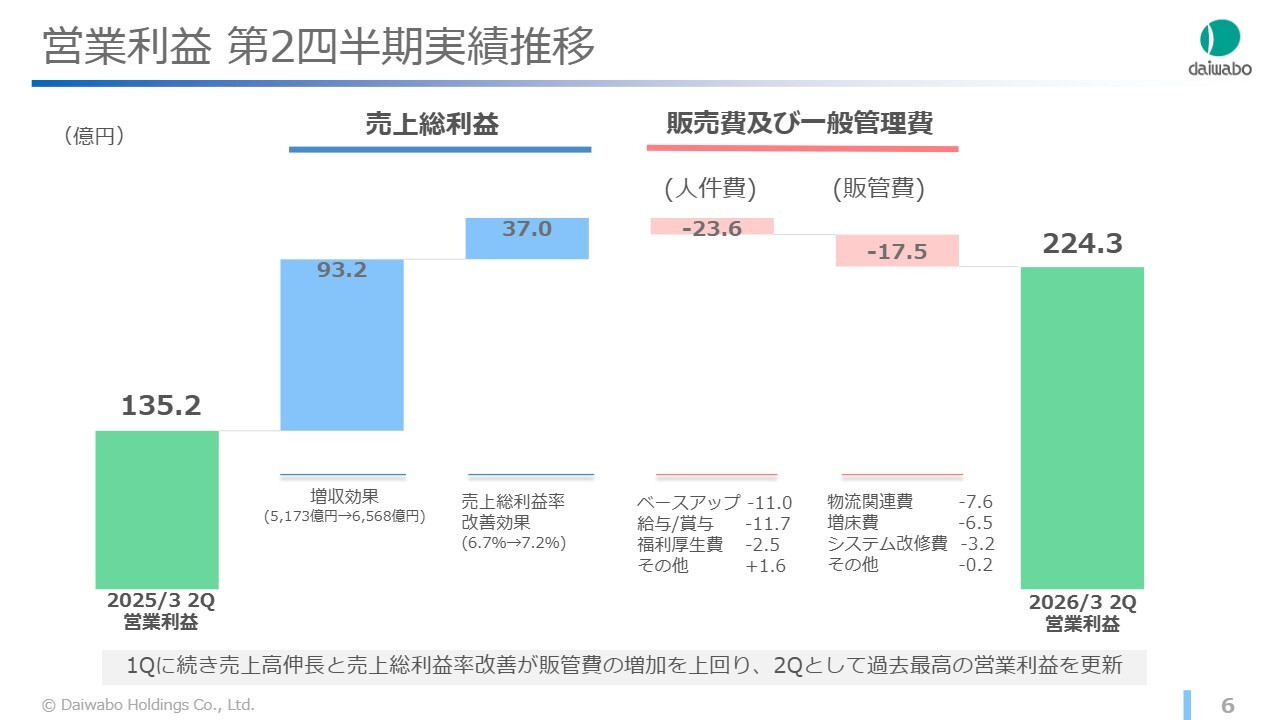

営業利益 第2四半期実績推移

営業利益の推移についてご説明します。売上高の増加に加え、中堅・中小企業による需要の高まりを、全国にある営業拠点が着実に捉えたことで、前年同期よりも利益率が改善し、売上総利益が大幅に増加しました。

人件費については、業績向上により、給与と賞与が予定より増加しています。人件費以外の販売管理費については、おおむね予定どおり推移しています。

粗利増及び経費増の要因については、ポイントとなる項目をスライドに記載していますので、ご参照ください。

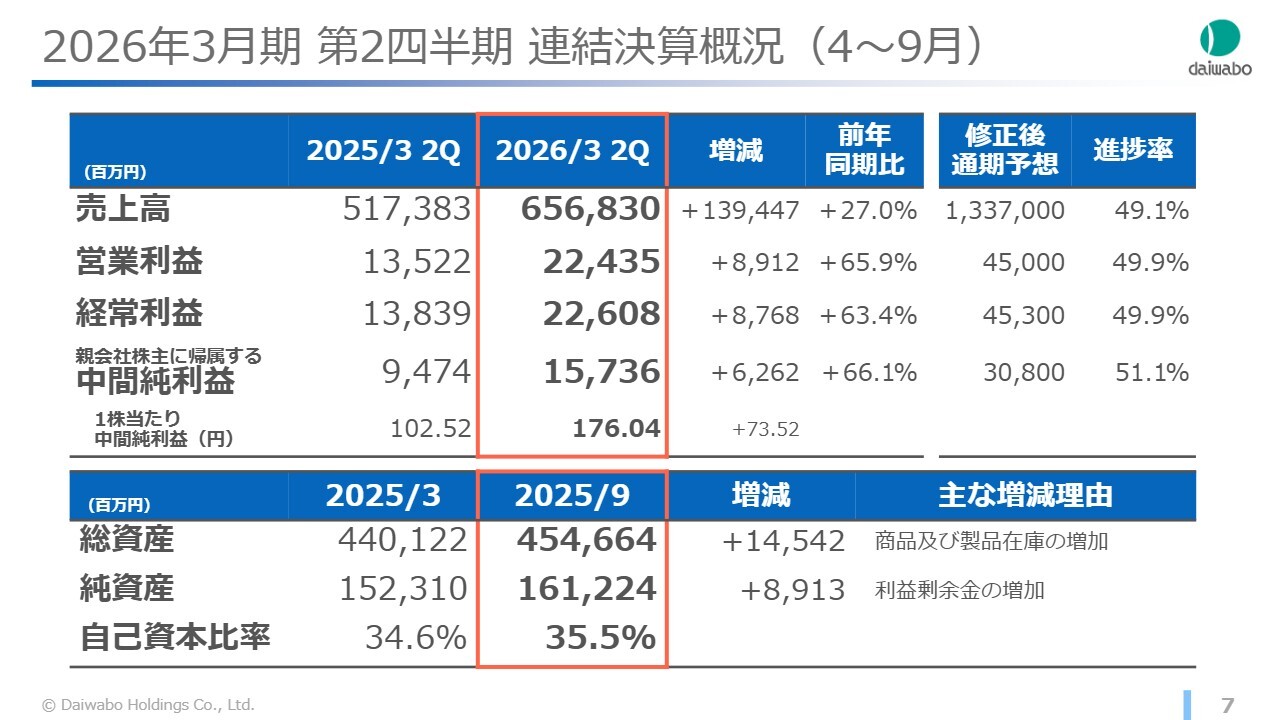

2026年3月期 第2四半期 連結決算概況(4~9月)

第2四半期の連結決算概況はスライドに記載のとおりです。経常利益は前期比63.4パーセント増の226億円、純利益は前期比66.1パーセント増の157億円、1株当たりの中間純利益は176円となりました。

連結の財政状態については、総資産は商品及び製品在庫の増加により前期末比145億円増の4,546億円となっています。純資産は、利益剰余金の増加により前期末比89億円増の1,612億円となっています。なお、自己資本比率は35.5パーセントです。

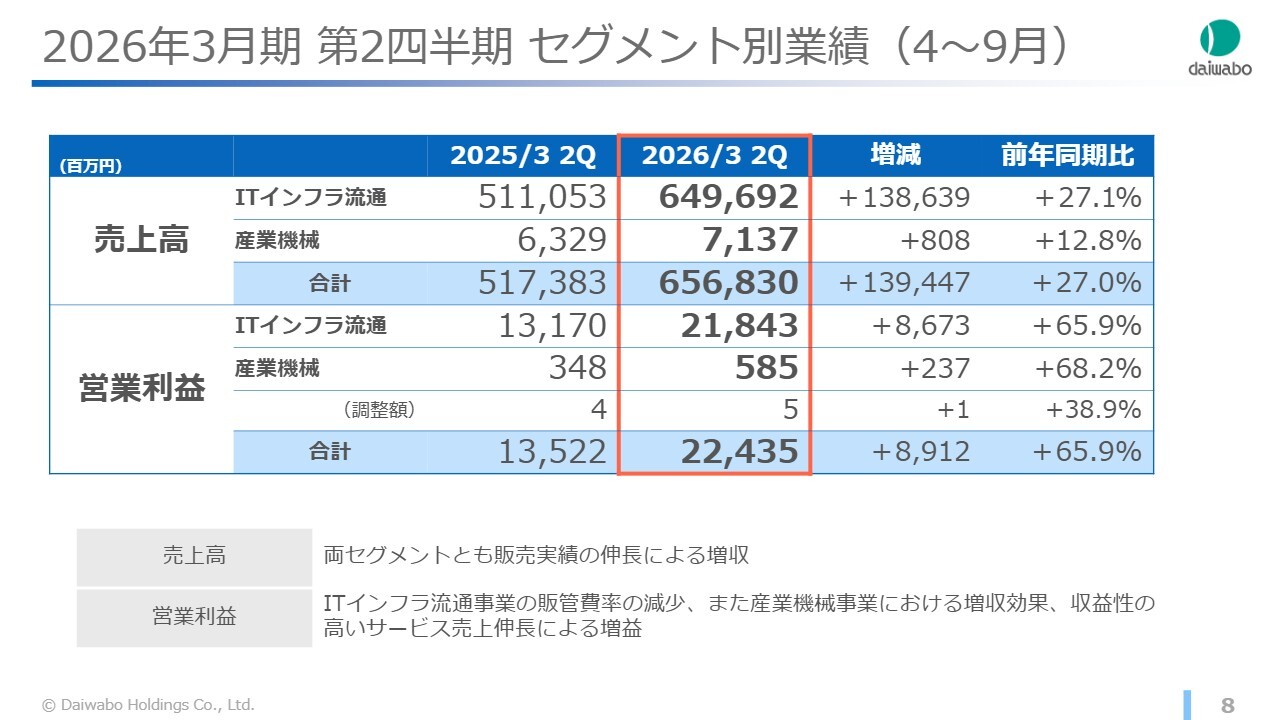

2026年3月期 第2四半期 セグメント別業績(4~9月)

セグメント別に見た第2四半期累計の業績です。スライドに記載のとおり、売上高・利益ともに好調なITインフラ流通事業が大きく牽引し、産業機械事業も前年同期を大きく上回り、増収増益となっています。いずれも営業利益における貢献が見て取れます。

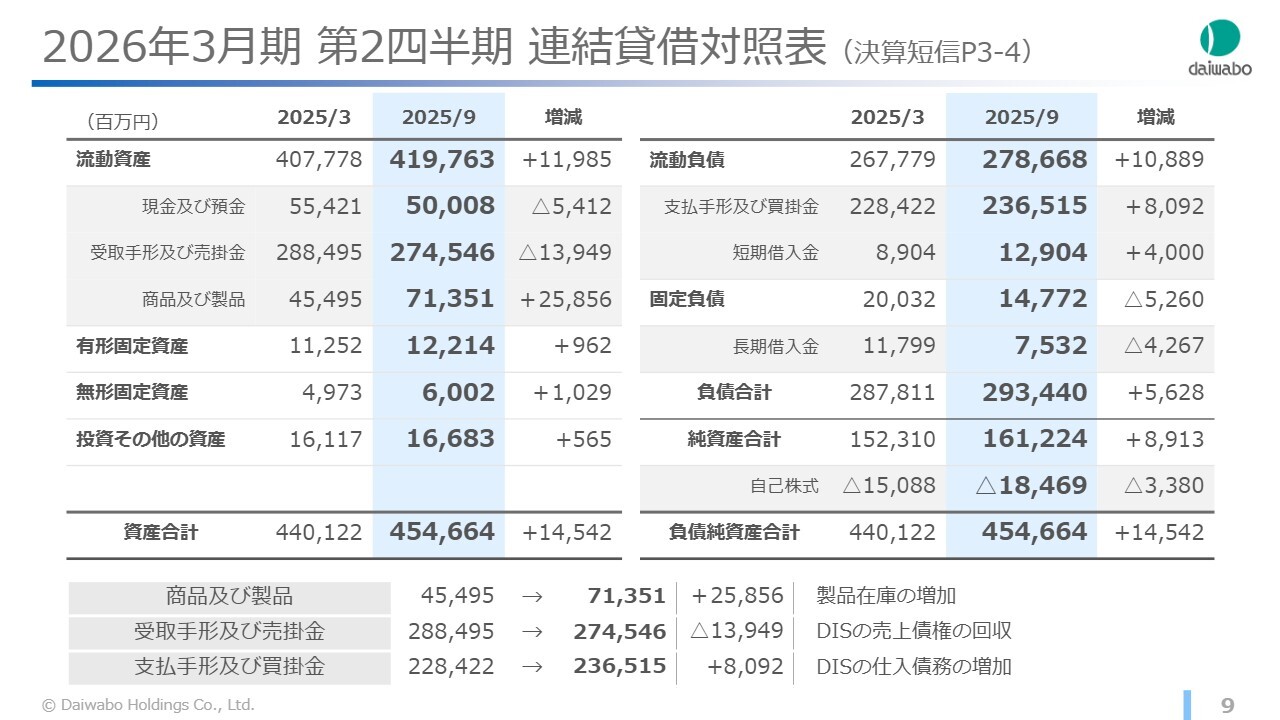

2026年3月期 第2四半期 連結貸借対照表(決算短信P3-4)

貸借対照表について補足します。

資産の部です。現預金残高は、前期末比で54億円減の500億円となりました。この500億円は目安としている水準であり、期末に向けても計画どおりに着地すると想定しています。

受取手形及び売掛金は139億円減の2,745億円、商品及び製品は258億円増の713億円です。これらは戦略的な商材確保及び下期に向けた受注分となりますので、ご安心ください。

負債・純資産の部です。支払手形及び買掛金は80億円増の2,365億円となっています。

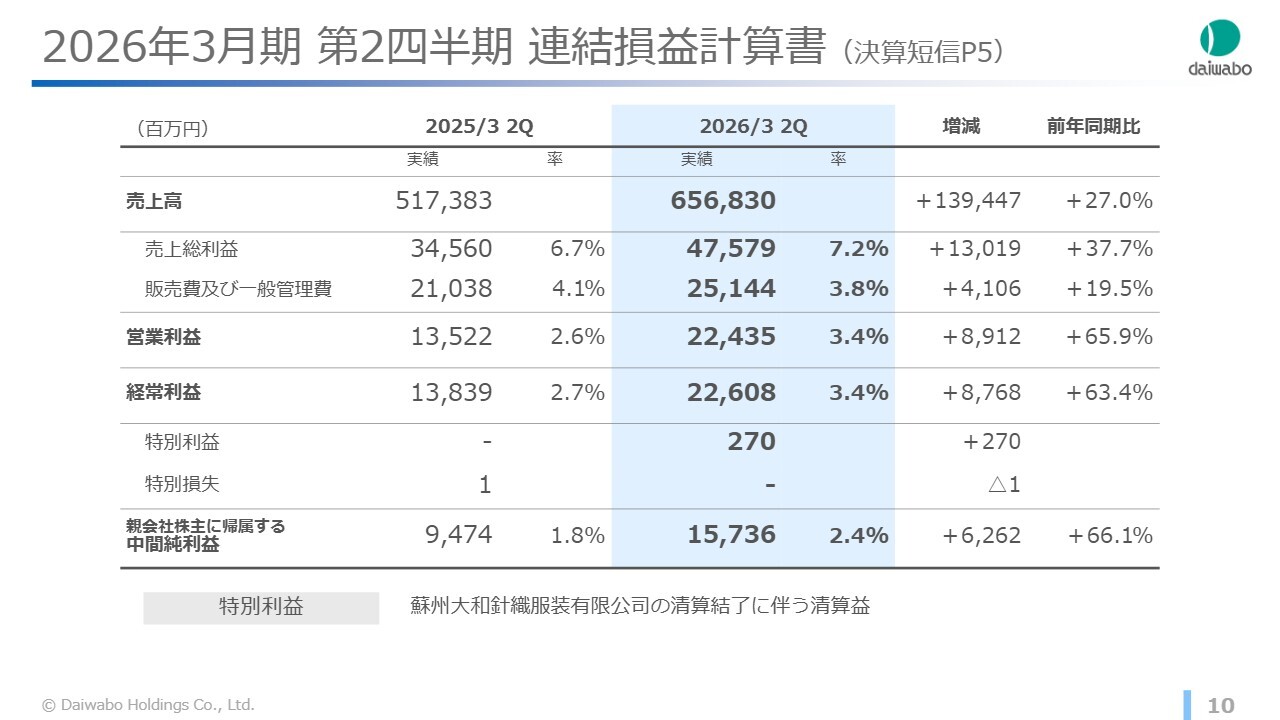

2026年3月期 第2四半期 連結損益計算書 (決算短信P5)

損益計算書について補足します。売上高・各利益については、これまでご報告したとおりです。

売上総利益は前期比130億円増の475億円となっています。売上総利益率は6.7パーセントから0.5パーセント増加し、7.2パーセントでした。

販売費及び一般管理費は41億円増の251億円となりました。

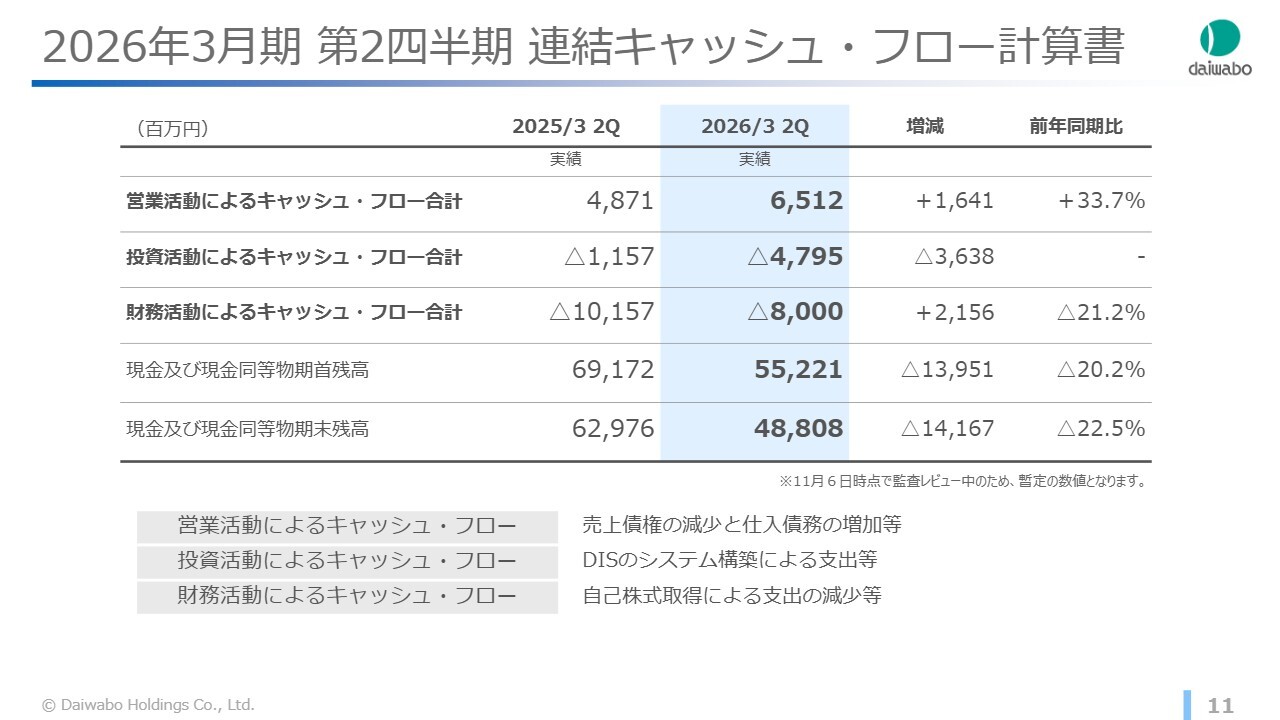

2026年3月期 第2四半期 連結キャッシュ・フロー計算書

上期の連結キャッシュ・フローです。営業活動によるキャッシュ・フローは65億円となりました。

また、売上高1兆円を超える事業規模を支える体制作りとして、現在システム構築の強化を行っているため、投資活動によるキャッシュ・フローの支出が増えています。

財務活動によるキャッシュ・フローは、自己株式取得による支出が前年同期より減少しました。

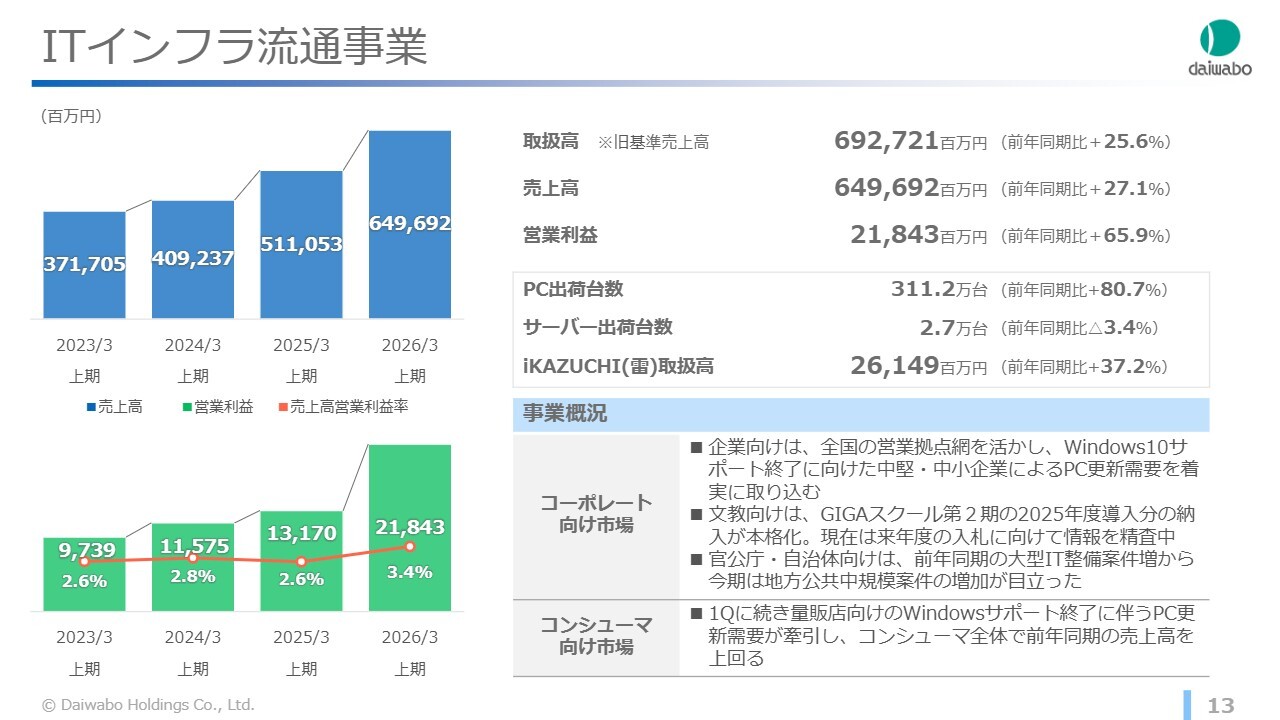

ITインフラ流通事業

ここからは、各セグメント別の実績と下期の見通しについてご説明します。

まずはITインフラ流通事業です。この上期は、企業向けで10月にサポートが終了したWindows10の中堅・中小企業によるPC更新需要が加速し、売上高と利益を大きく牽引しました。

また、文教向けにGIGAスクール第2期の導入が本格化し、業績に寄与しています。

官公庁・自治体向けでは、前年の大型IT整備案件から地方の公共案件が増加しており、前年同期を上回っています。

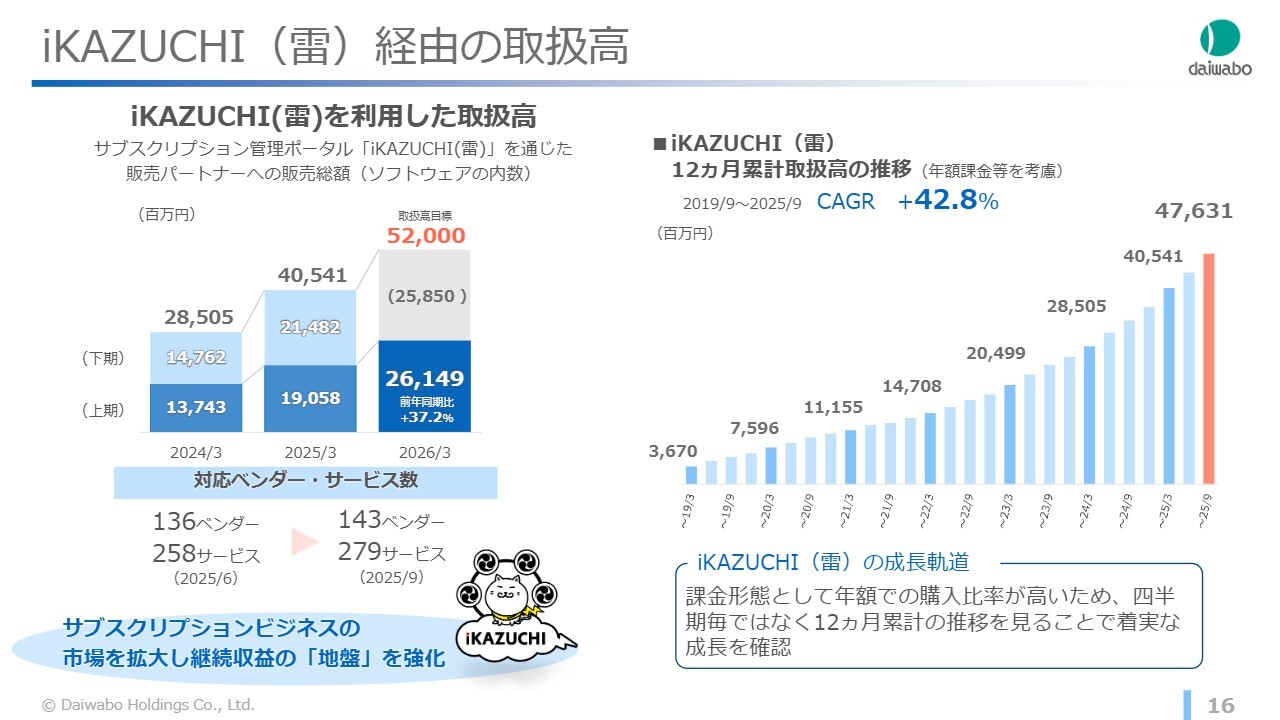

注力しているクラウドサービスについても、「iKAZUCHI(雷)」を経由した取扱高が順調に契約を伸ばしており、サブスクビジネスは計画を上回る進捗を見せています。

その結果、ITインフラ流通事業の売上高は前期比27.1パーセント増収の6,496億円、営業利益は65.9パーセント増の218億円となりました。

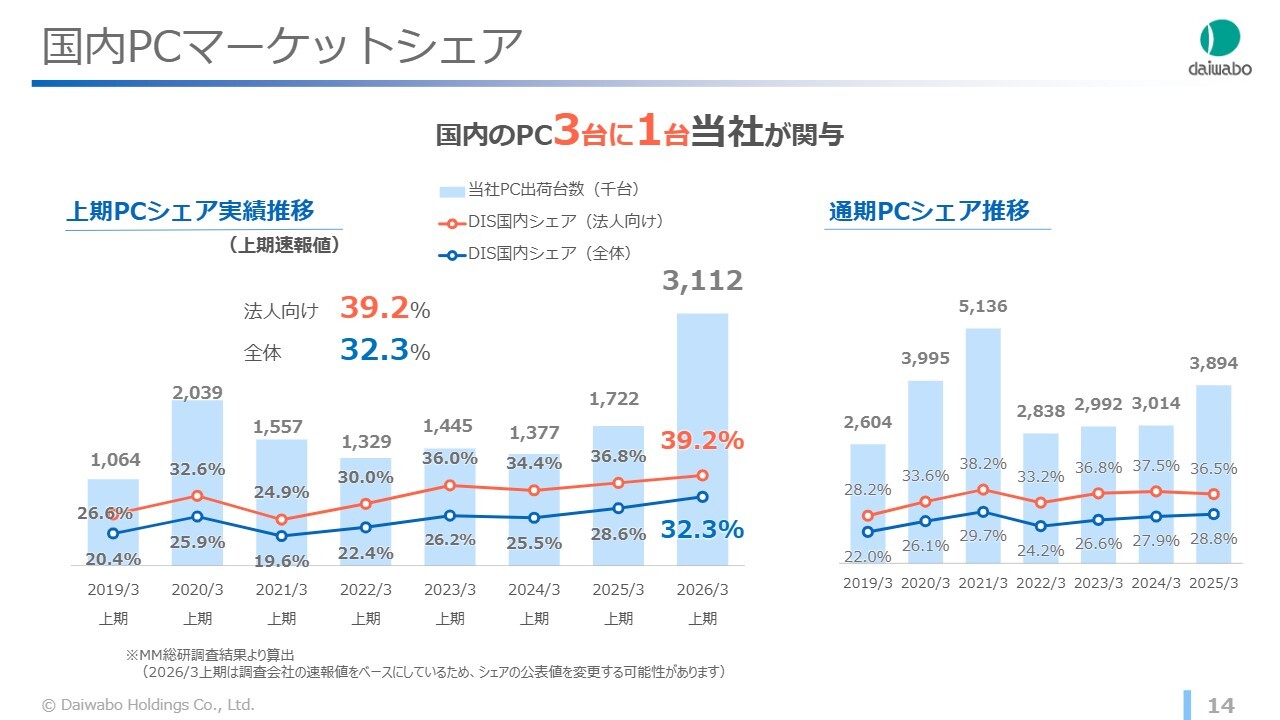

国内PCマーケットシェア

国内PC出荷台数における当社のマーケットシェアの推移です。スライド左側のグラフが上期の実績を示しています。2020年3月期の上期に初めて200万台を突破しましたが、今上期は一気に300万台を超え、311万2,000台を出荷しました。

青の折れ線グラフが全体シェアの推移です。速報ベースとなりますが、初めて市場の3割を超える32.3パーセントとなりました。

ちなみに、赤い折れ線グラフは法人向けに限ったシェアですが、39.2パーセントとなっています。Windows更新需要の高まりをとらえ、国内のPCシェアも増加し、台数・金額ともに大幅に拡大しています。

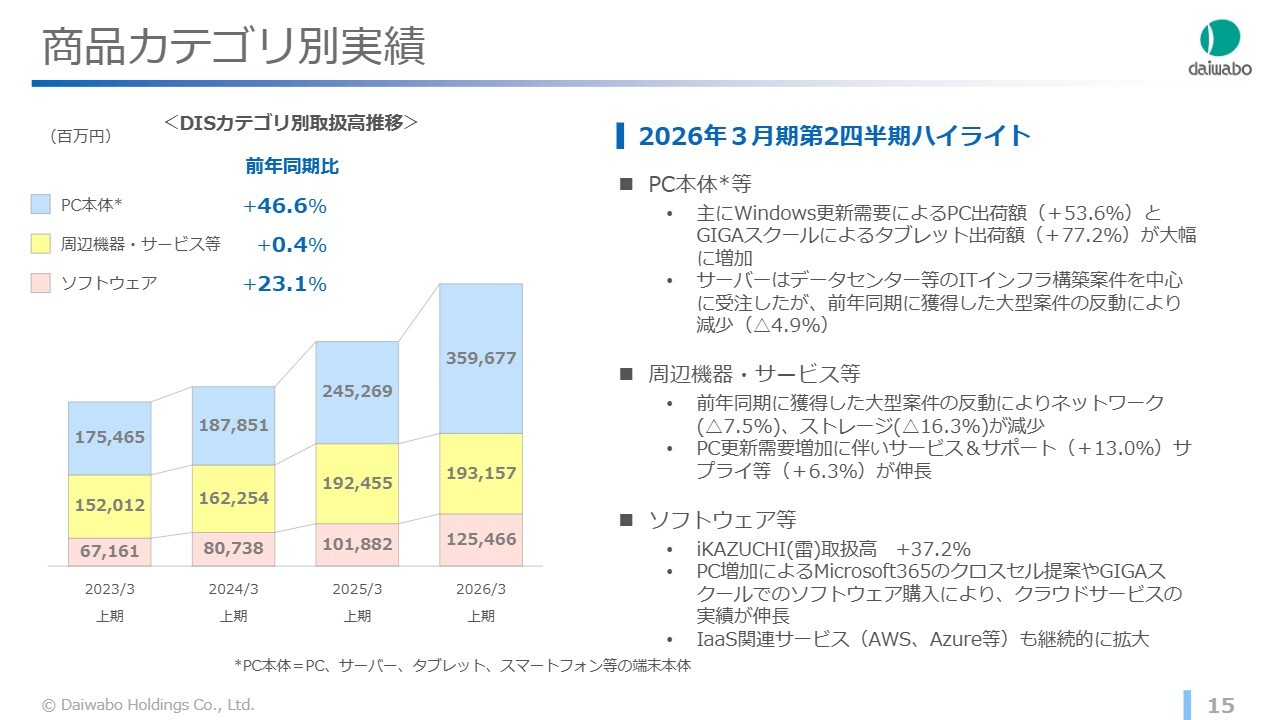

商品カテゴリ別実績

主要カテゴリの金額ベースで見た実績です。PCやサーバーなどデバイス販売金額は前期比46.6パーセント増となりました。周辺機器・サービスカテゴリはほぼ横ばいでしたが、ソフトウェアの取扱高が前期比23.1パーセント増と、大きく成長しました。

PCやタブレットの伸び率についてはスライド右側に記載していますので、ご参照ください。

ソフトウェアでは、「iKAZUCHI(雷)」経由での取扱高が37.2パーセント増と引き続き好調で、全体の実績を押し上げています。

iKAZUCHI(雷)経由の取扱高

その好調な「iKAZUCHI(雷)」経由のサブスビジネスについてご報告します。DISのオリジナル管理ポータルである「iKAZUCHI(雷)」経由の取扱高は、上期実績で261億円でした。

継続課金ビジネスとして着実に成長しており、取り扱いベンダー数やサービスメニューの件数も増加し、他社にない優位性を発揮しています。したがって、2026年3月期目標の520億円は十分達成できると考えています。

四半期累計の推移は、スライド右側のグラフのとおりです。こちらがストックビジネスとしての安定基盤につながるものと確信しています。

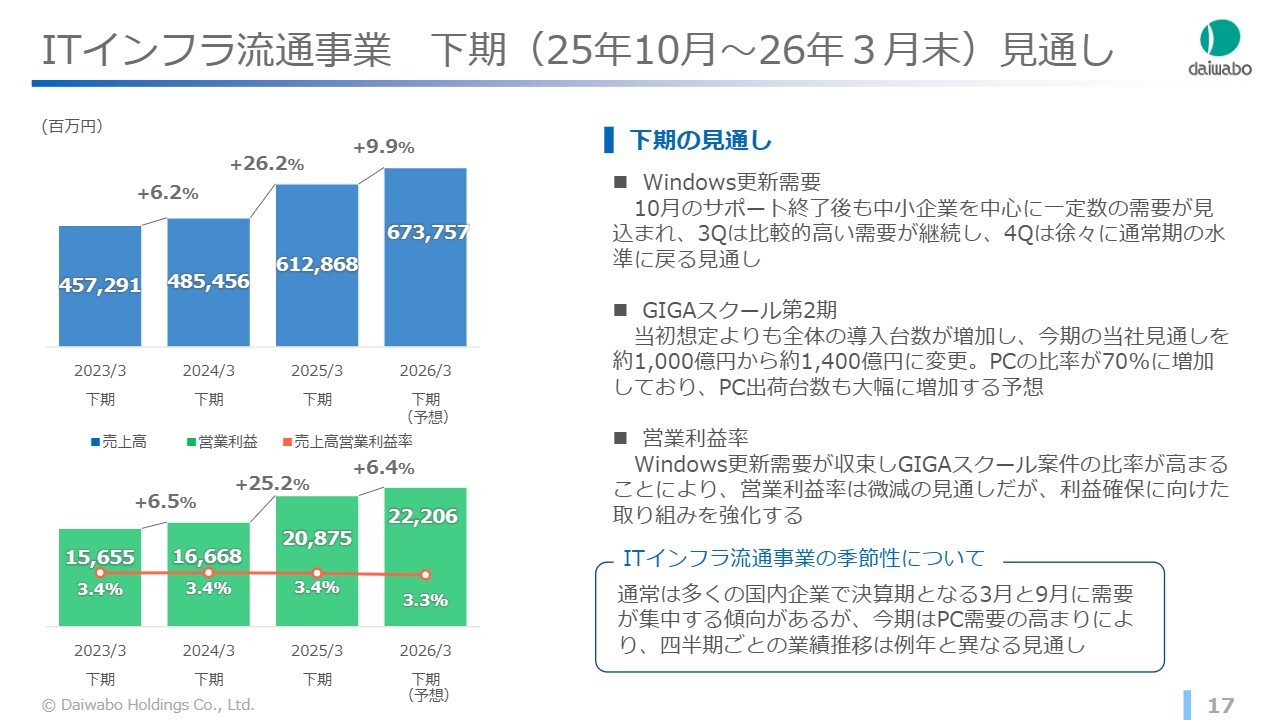

ITインフラ流通事業 下期(25年10月~26年3月末)見通し

ITインフラ流通事業の下期見通しです。Windows10のサポートが10月に終了しましたが、中小企業を中心に一定の需要が見込まれます。そのため、第3四半期は比較的高いPC需要が継続し、第4四半期には徐々に通常期の水準に戻る見通しです。

GIGAスクールについては、当初想定より全体の導入台数が増加しており、今期の当社見通しを約1,000億円から約1,400億円に変更します。さらに、PCの比率が60パーセントから70パーセントへ増加しており、出荷台数も大幅に増加すると見ています。

営業利益率は、GIGAスクール案件の比率が高まることにより若干低下しますが、利益確保に向けた取り組みを強化していきます。

その他当社の季節性も考慮し、売上高は6,737億円、営業利益は222億円の見通しです。

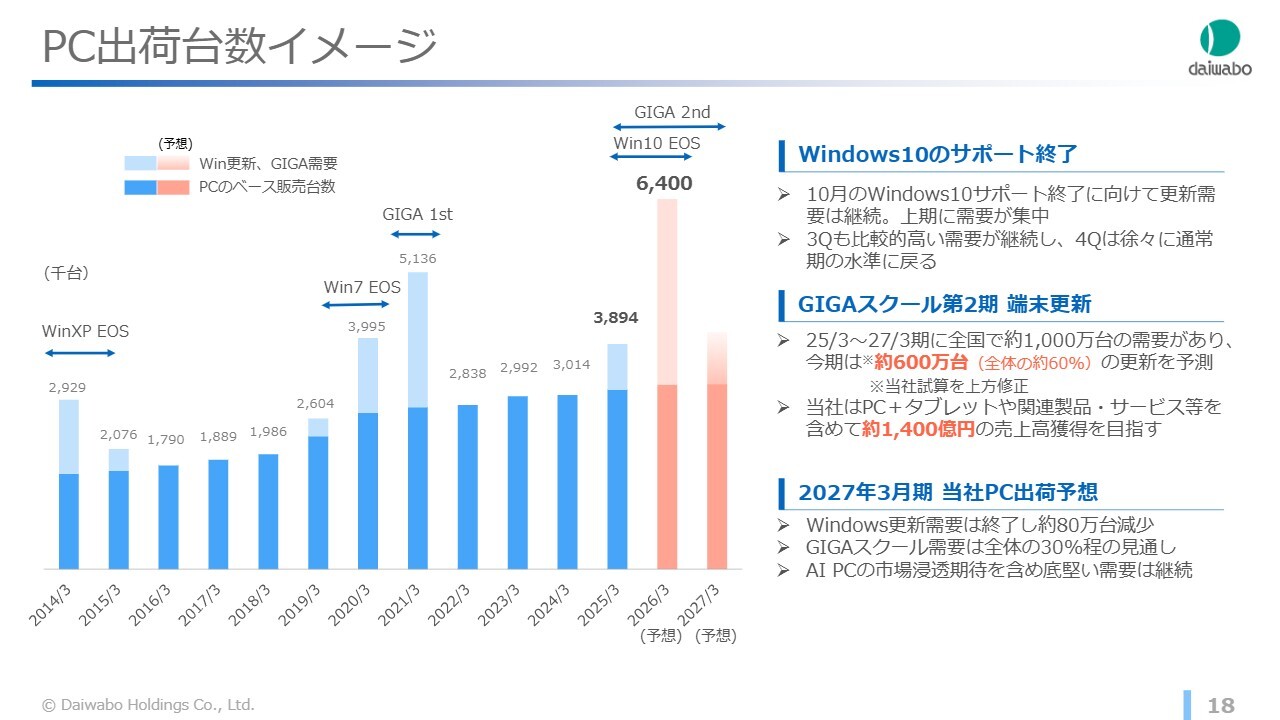

PC出荷台数イメージ

スライドのグラフは、通年で見た時のPC出荷台数です。Windows更新需要やGIGAスクールなど、いわゆる「イベント特需」と言われる分を社内で精査して表したものです。

薄い色のグラフ部分がイベント特需分を示していますが、それがないと仮定した場合でも、濃い色のグラフからわかるように、しっかりとオーガニックな成長を遂げています。

なお、今期については、特需分を考慮した上で、PC出荷台数予測を520万台から640万台に変更しました。来年度については、Windows更新需要やGIGAスクールのピークが終わり、全体台数は減少するものの、ベースとなる販売台数はしっかりと伸ばしていきます。

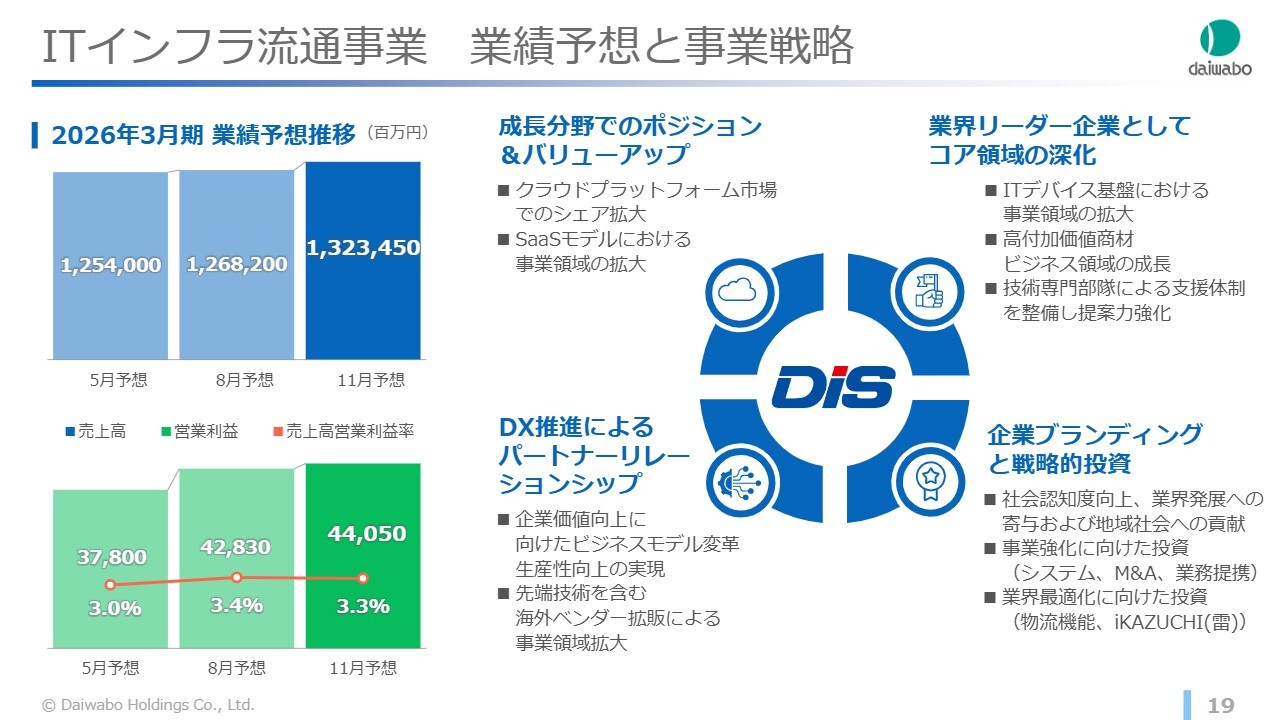

ITインフラ流通事業 業績予想と事業戦略

ITインフラ流通事業の今期業績予想については、これまで5月、8月と上方修正を行ってきましたが、実績と傾向分析に基づき、現時点では売上高を1兆3,234億円、営業利益を440億円とさらに上方修正しました。

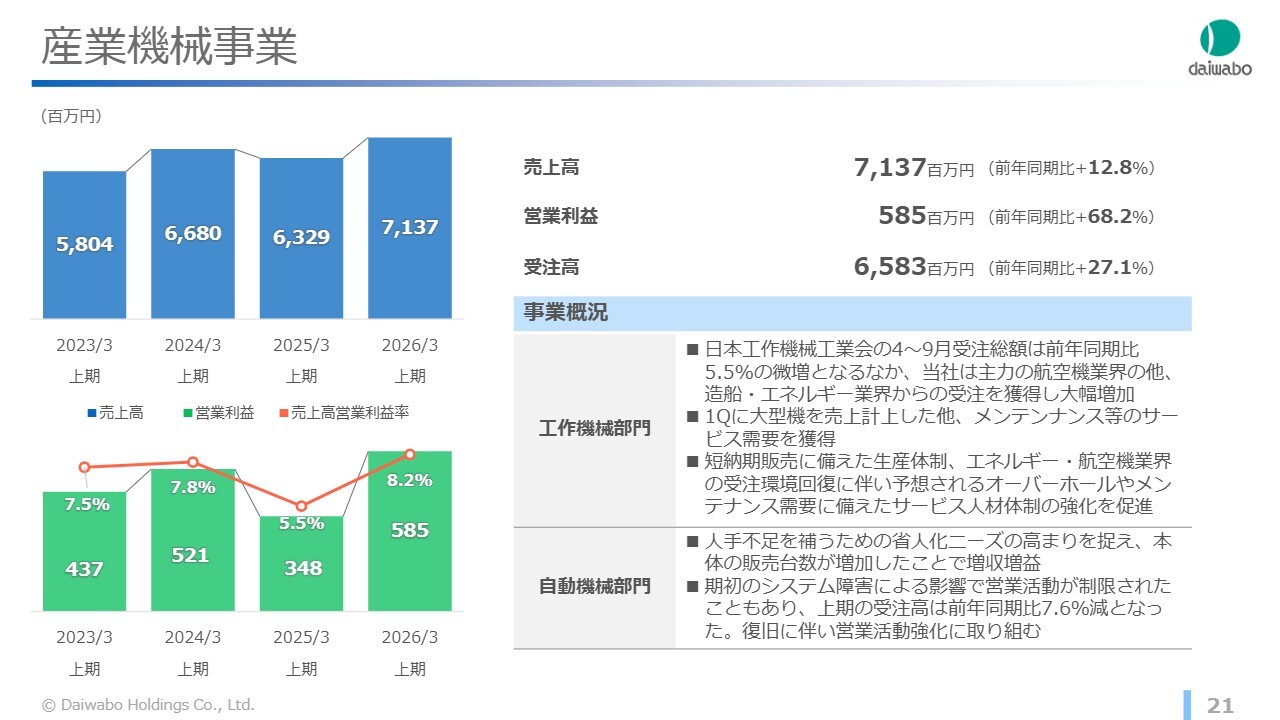

産業機械事業

続いて、産業機械事業についてご説明します。

工作機械部門では、大型機の売上計上やメンテナンス等のサービス需要を獲得し、増収増益となりました。さらに、エネルギー・航空機業界の受注も回復傾向にあり、今後予想されるオーバーホールやメンテナンス需要に備えた体制の強化を促進しています。

自動機械部門では、人手不足を補うための省人化ニーズの高まりを捉え、本体の販売台数が増加したことで、増収増益となりました。

受注に関しては期初にシステム障害が発生し、営業活動が制限された経緯がありました。それにより、受注高は前期比7.6パーセントの減少となりましたが、システム障害の復旧に伴い、現在ではこれまで以上に営業活動に注力しています。

以上の結果、産業機械事業の上期売上高は前期比12.8パーセント増の71億円、営業利益は前期比68.2パーセント増の5億円となりました。

上期実績を踏まえた上で、期初のランサムウェア被害からの復旧に伴い、下期の見通しを引き上げたことで、産業機械事業の通期売上高予想は135億円、営業利益は9億円となります。

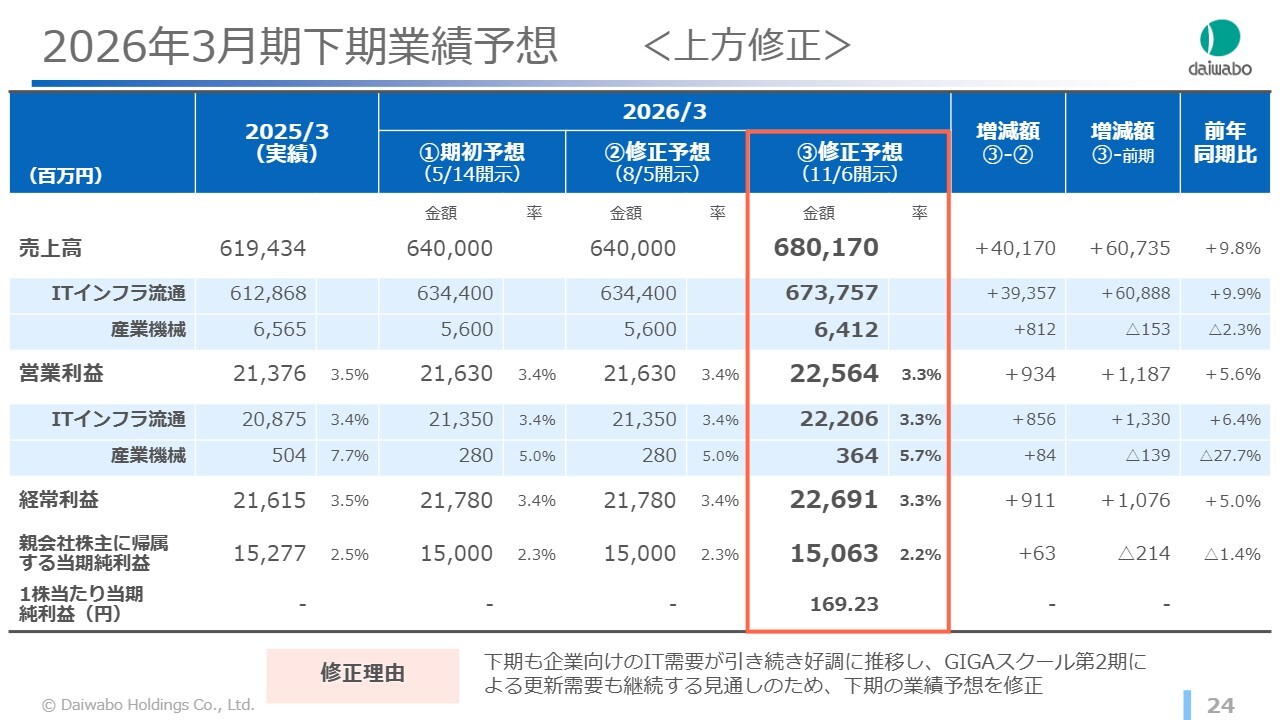

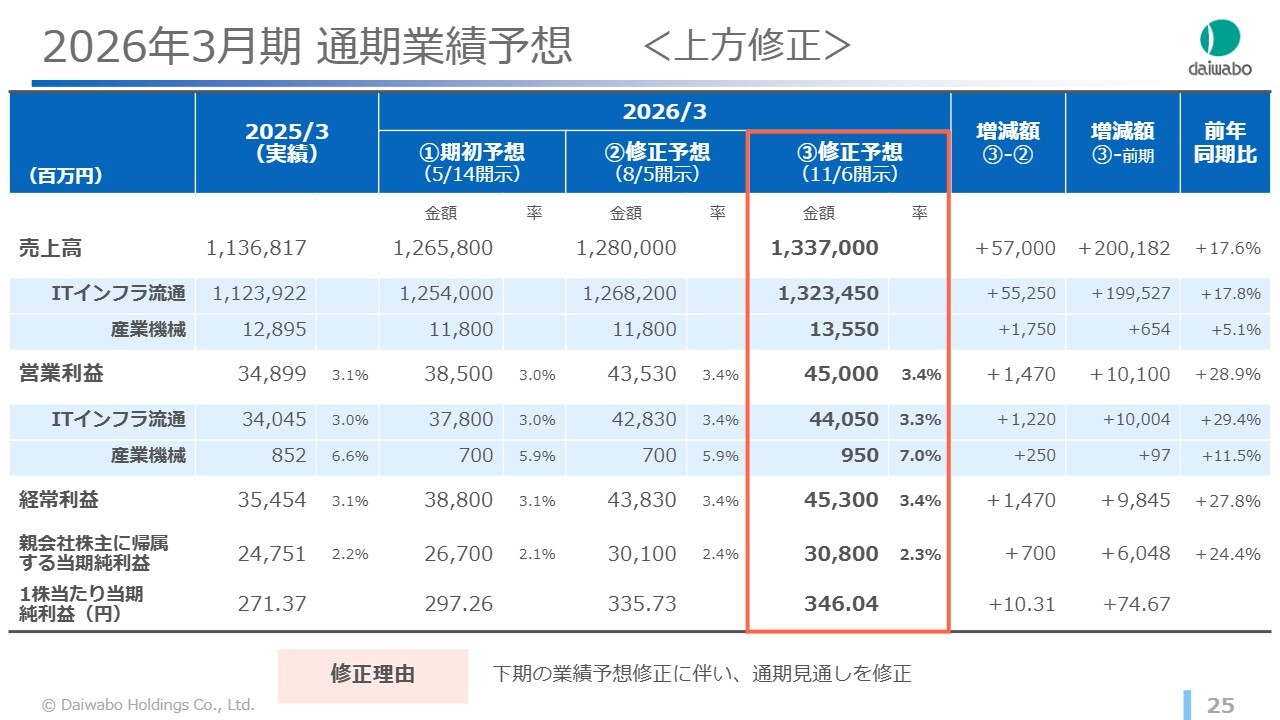

2026年3月期下期業績予想 <上方修正>

今回上方修正した2026年3月期の業績見通しについてご説明します。

まず、下期の業績予想です。売上高は、企業向けのIT需要が引き続き好調に推移し、GIGAスクールの今期導入も増加する見通しから、期初予想より401億円増加の6,801億円となります。

営業利益は225億円で、営業利益率は3.3パーセントの予想です。

2026年3月期 通期業績予想 <上方修正>

以上により、通期の業績予想は、売上高が1兆3,370億円、営業利益が450億円となります。当期純利益は308億円、1株当たりの当期純利益は346円の予想です。

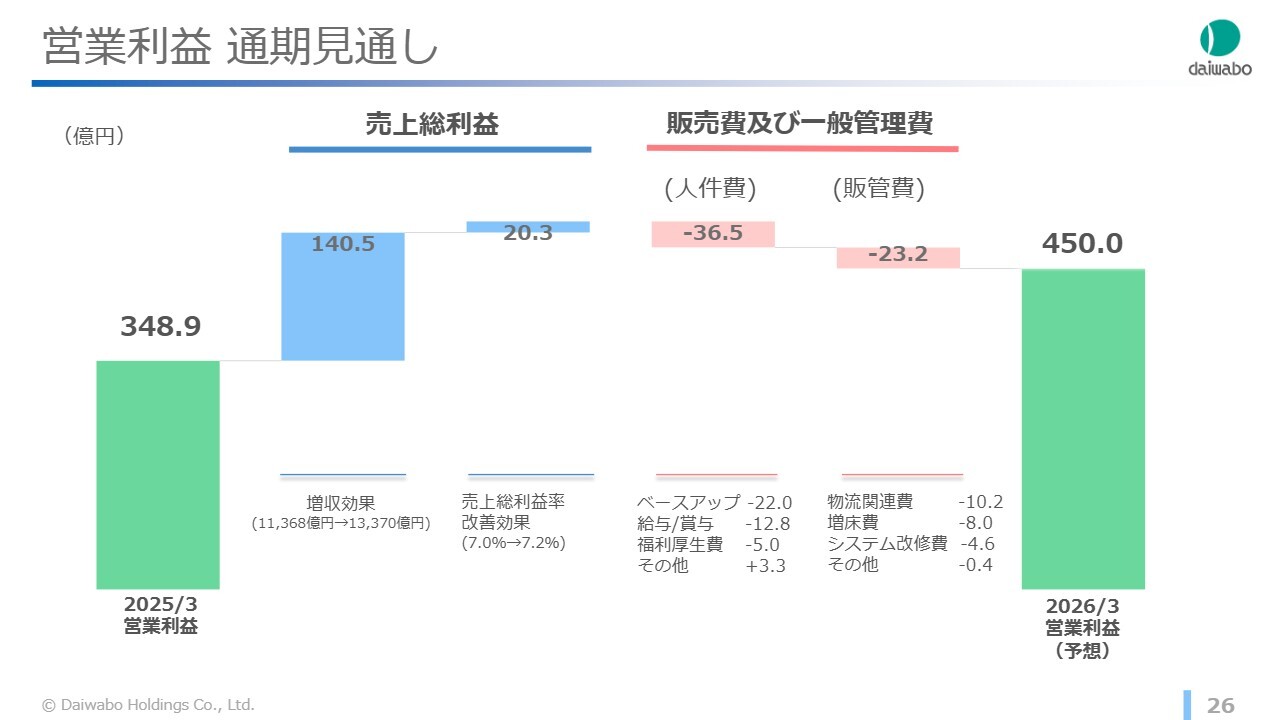

営業利益 通期見通し

営業利益の今期見通しの推移です。前年に比べて人件費の給与・賞与が増加しています。販管費のシステム改修費は、構成の見直しなどにより、計画より大幅に削減できる見込みです。

その他主な要因項目については、スライドをご参照ください。

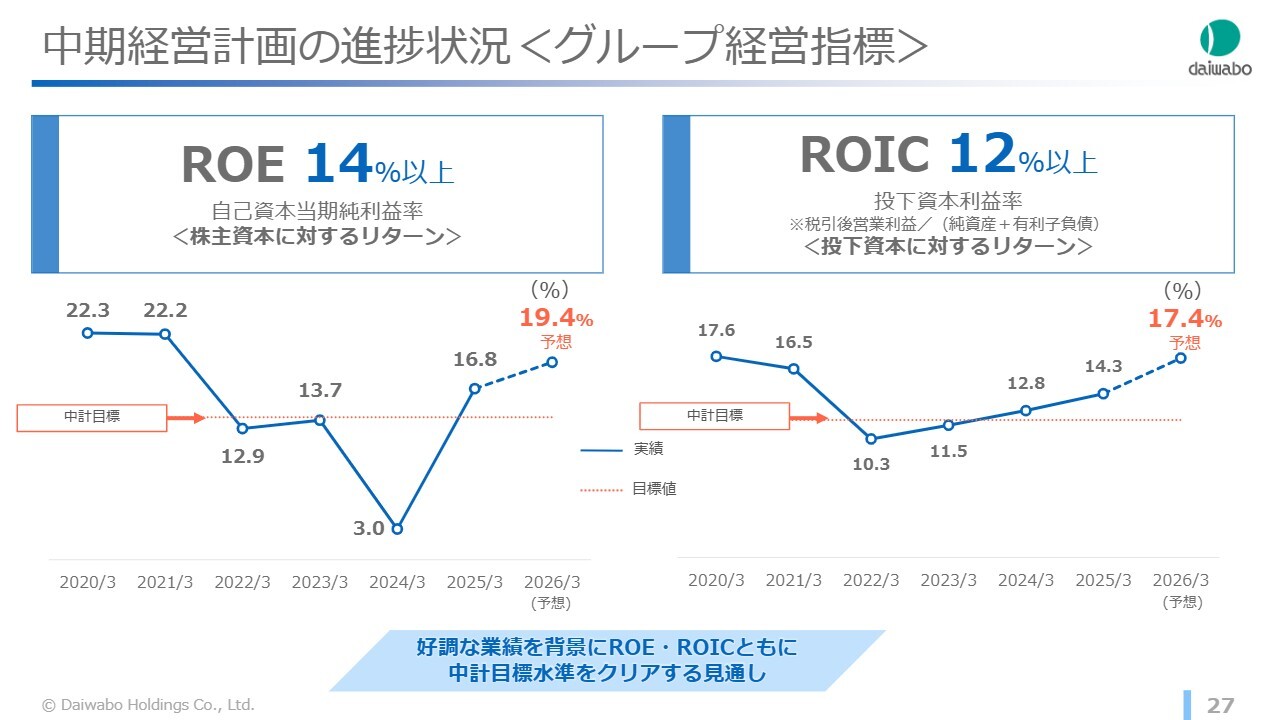

中期経営計画の進捗状況<グループ経営指標>

グループ経営指標についてご報告します。当社では、ROEとROICを重要な経営指標として位置付け、設定した目標を上回ることを目指して事業会社との連携に努めています。

2026年3月期のROEは19.4パーセントの予想です。ROICについても、目標を大きく上回り、17.4パーセントと予想しています。

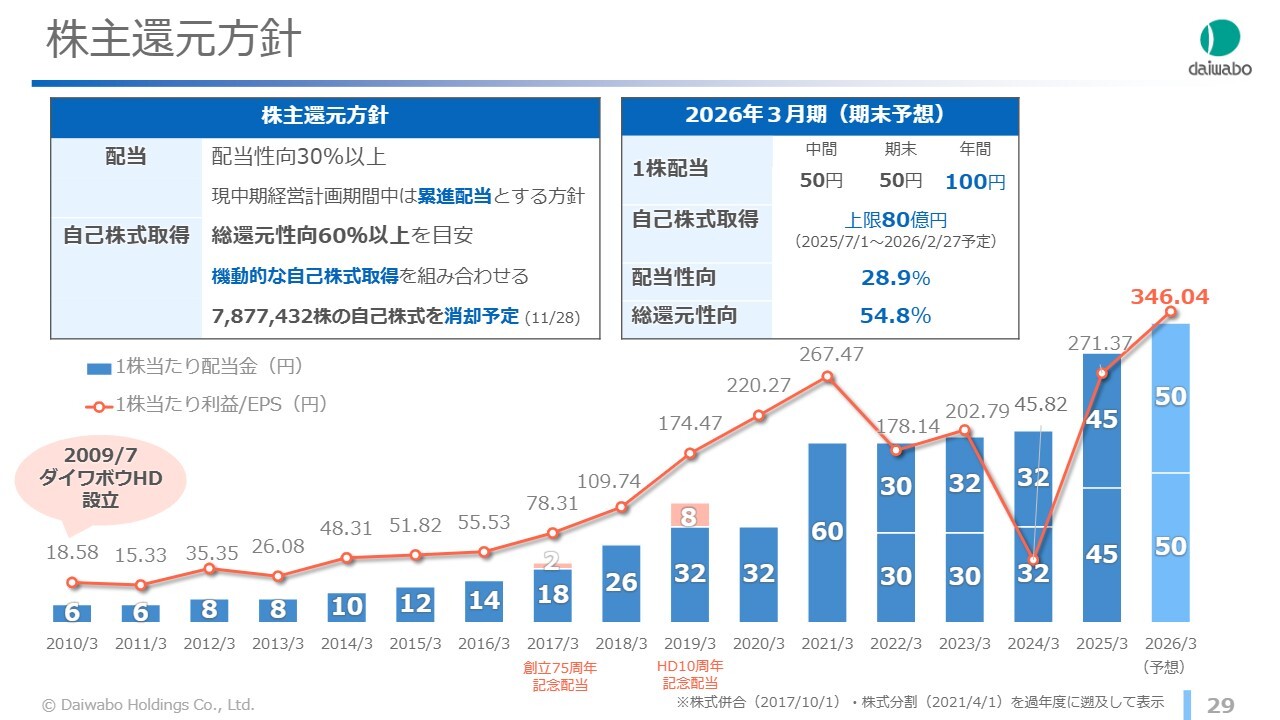

株主還元方針

株主還元についてご説明します。設立以降の1株当たり配当金及びEPSの推移はスライドのとおりです。

2026年3月期の配当については、中間50円、期末50円の合計100円を予定しています。

自己株式取得は、上限を80億円として7月から開始し、現在取得中です。また、自己株式の消却は11月28日に実施します。約787万株を消却予定です。

以上により、第2四半期終了時点での、期末予想配当性向は28.9パーセント、総還元性向は54.8パーセントとなる見通しです。

還元方針に変更はありませんので、今後の業績に応じて適宜判断していきます。

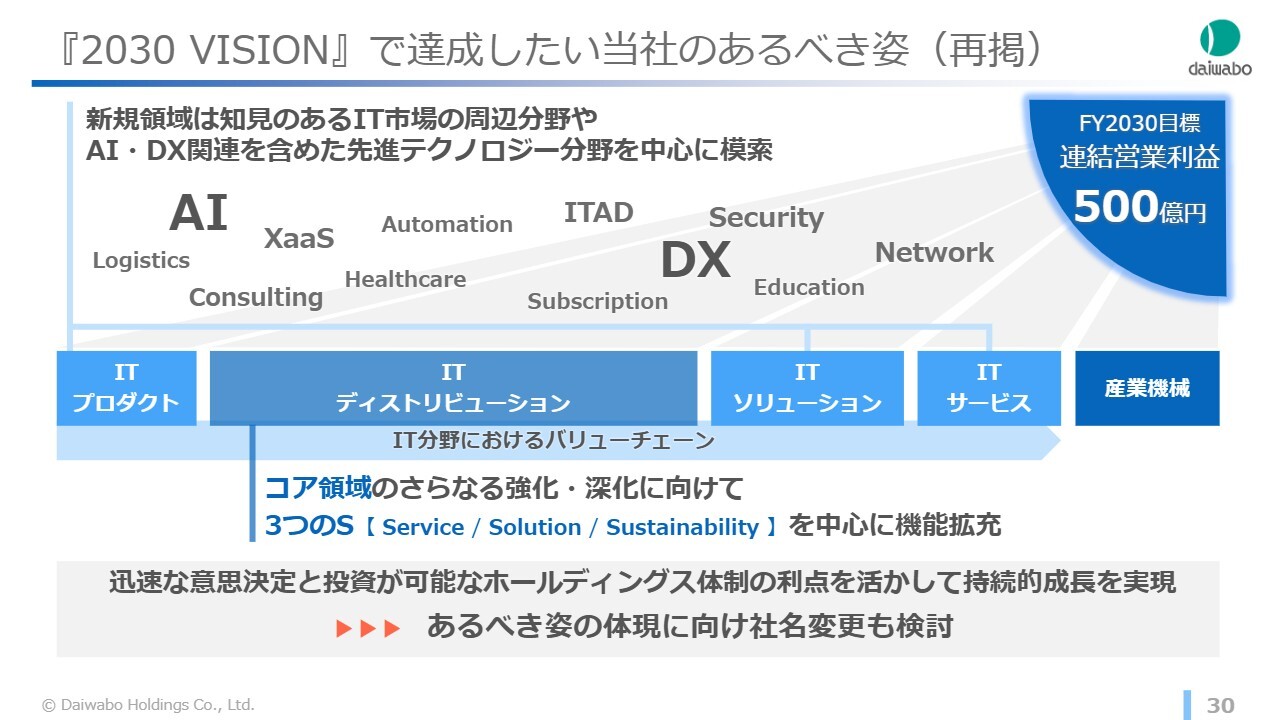

『2030 VISION』で達成したい当社のあるべき姿(再掲)

最後になりますが、スライドには『2030 VISION』で達成を目指したい当社のあるべき姿について再掲しています。

2030年度の連結営業利益500億円の達成に向けて、既存のITインフラ流通事業はITディストリビューション分野として絶対的なコアとしつつ、新たな事業領域を模索し、最適な事業ポートフォリオの検討を進めています。現時点で詳細はお伝えできませんが、持続的成長に向けてさまざまな検討を進めています。

また、社名変更についても現在プロジェクトを進めていますので、決定事項があり次第、速やかに開示し発信していきます。

ご説明は以上となります。ありがとうございました。

質疑

新着ログ

「卸売業」のログ