提供:K&Oエナジーグループ株式会社 2025年12月期中間決算説明

【QAあり】K&Oエナジーグループ、ヨウ素販売量増加等で中間純利益前期比+48.6%の大幅成長 通期予想も増益見込み、増配を予定

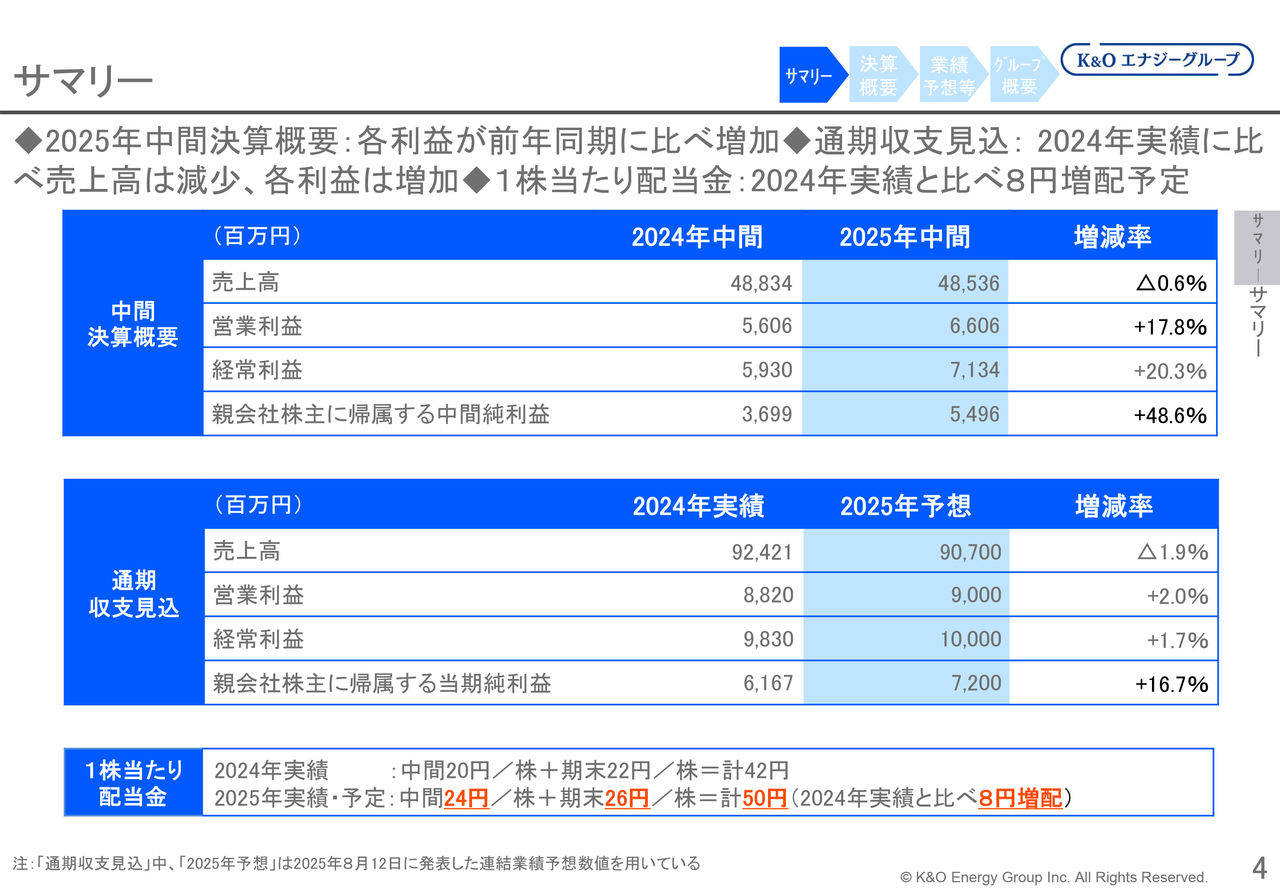

サマリー

八代伸彦氏:取締役経理部長の八代です。2025年12月期中間決算の概要をご説明します。

2025年12月期中間決算は、前年同期比で売上高は0.6パーセント減少の485億3,600万円、営業利益は17.8パーセント増加の66億600万円、経常利益は20.3パーセント増加の71億3,400万円、親会社株主に帰属する中間純利益は48.6パーセント増加の54億9,600万円となりました。前年同期と比較すると減収増益となりました。

また、通期予想はスライド中央にある「通期収支見込」に示しています。

2025年8月12日に発表した中間期の決算短信に記載のとおり、前期との比較では、売上高が1.9パーセント減少の907億円、営業利益が2.0パーセント増加の90億円、経常利益が1.7パーセント増加の100億円、親会社株主に帰属する当期純利益が16.7パーセント増加の72億円となり、前期に比べて減収増益となる見通しです。

2025年12月期の1株当たり配当金は前期と比べて8円増加し、今年2月14日に発表した配当予想と比べて2円増加の50円を予定しています。

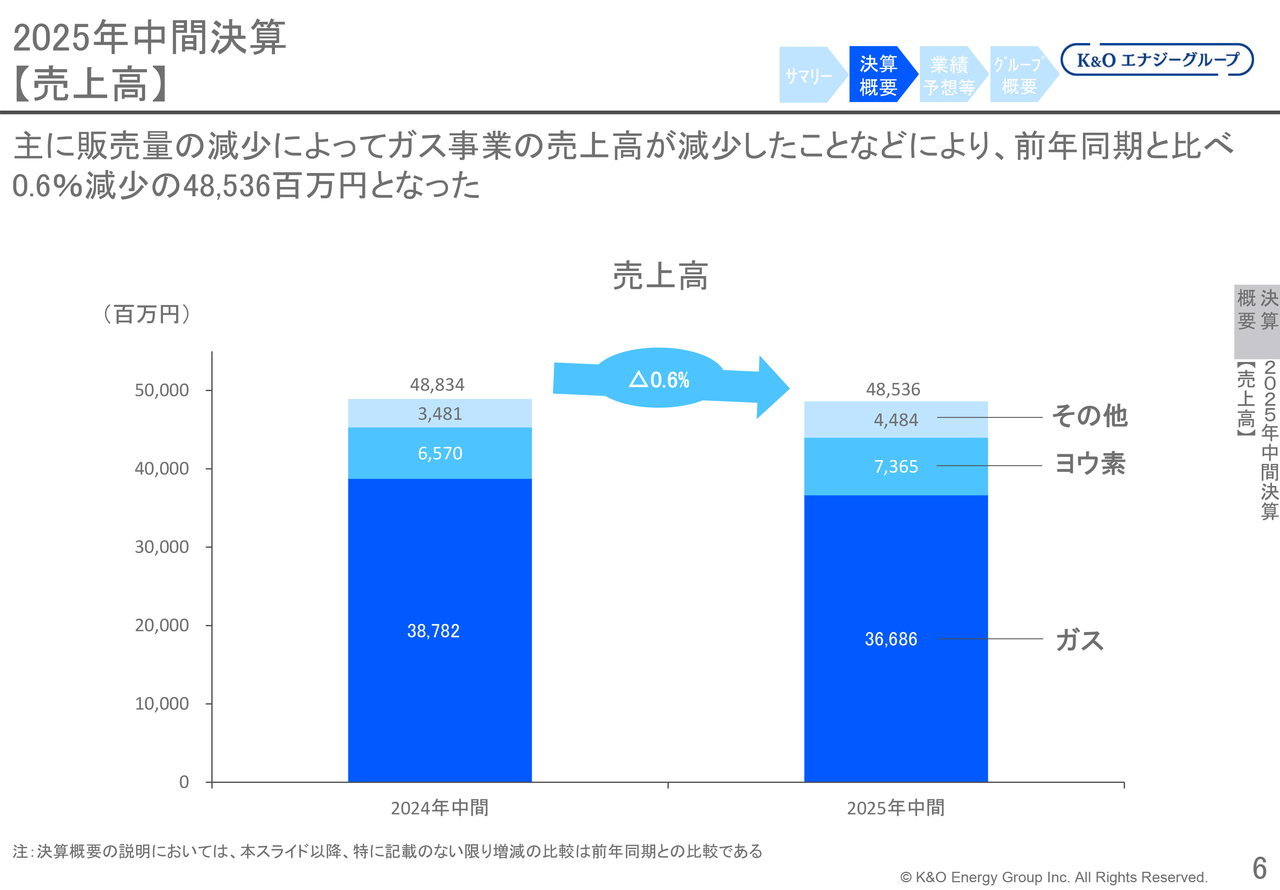

2025年中間決算 【売上高】

ヨウ素事業やその他事業の売上は増加したものの、販売量の減少などによりガス事業の売上が減少しました。この結果、前年同期比0.6パーセント減の485億3,600万円となりました。

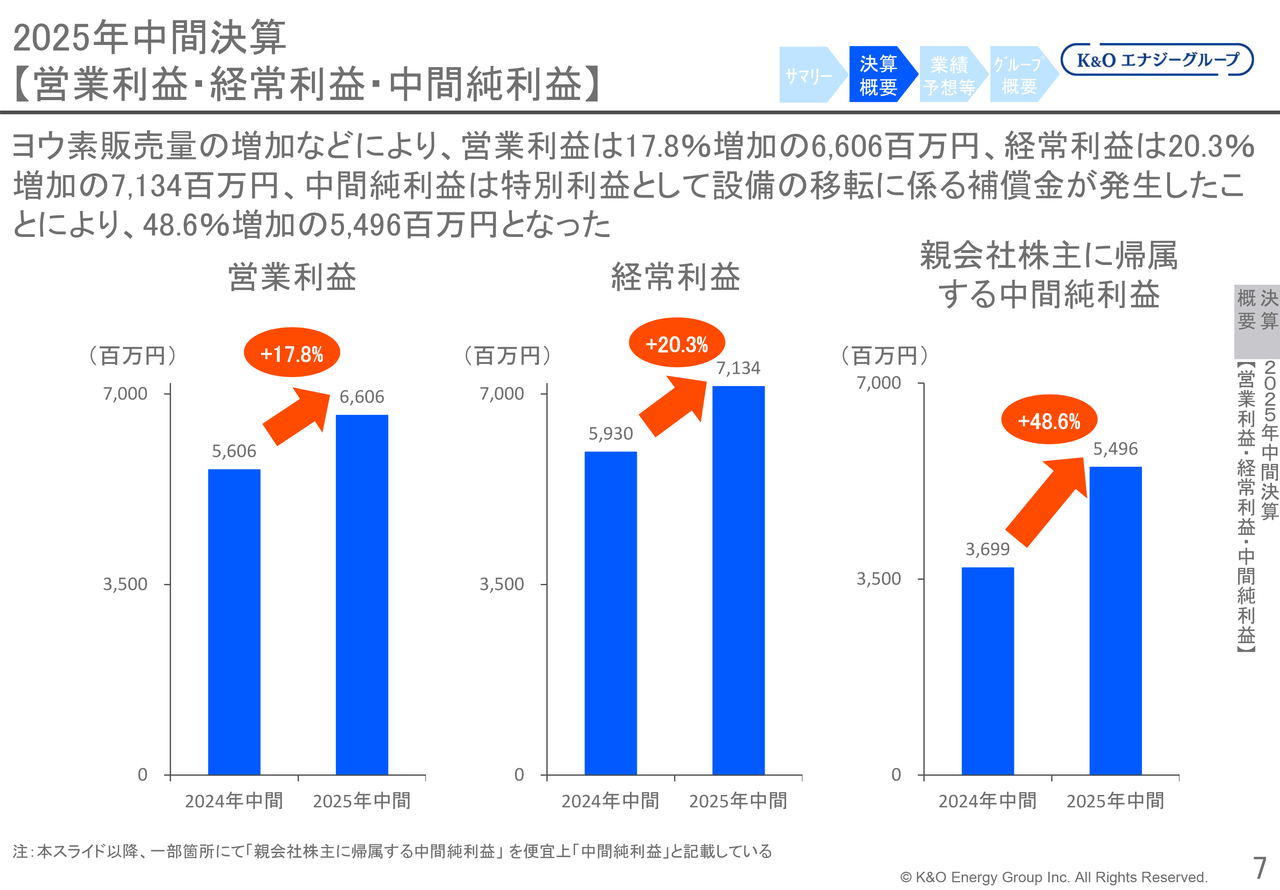

2025年中間決算 【営業利益・経常利益・中間純利益】

営業利益は、主にヨウ素販売量の増加などにより、前年同期比17.8パーセント増の66億600万円となりました。経常利益は、主に営業利益の増加などに伴い、前年同期比20.3パーセント増の71億3,400万円となりました。

親会社株主に帰属する中間純利益は、経常利益の増加に加えてガス関連設備の移転に係る補償金収入の発生などにより、前年同期比48.6パーセント増加の54億9,600万円となりました。

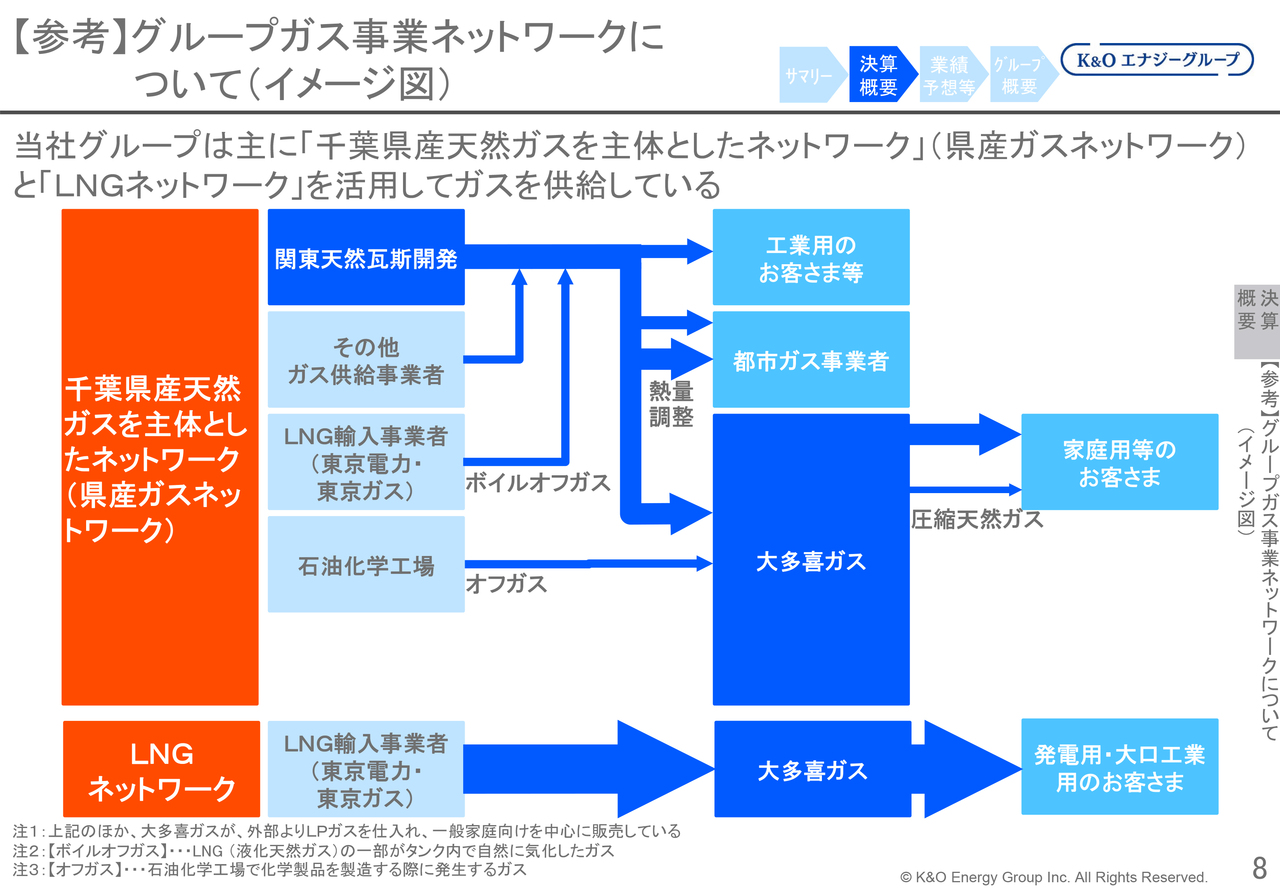

【参考】グループガス事業ネットワークについて(イメージ図)

当社グループのガス事業は大きく分けて、千葉県産の天然ガスを主体とした「県産ガスネットワーク」と、気化したLNGを輸入事業者から購入し、ガス導管を通じて供給・販売する「LNGネットワーク」の2種類があります。

県産ガスネットワークは、国産天然ガスが中心であるため、為替相場やLNG価格の変動の影響を受けにくく、急激な価格変動が少ないことが特徴であり、強みとなっています。

LNGネットワークは、主に発電事業や大口工業用の都市ガスとして供給・販売しています。ほとんどのお客さまに対しては、LNG購入価格の変動分を販売価格に転嫁できる契約となっているため、売上の増減ほどは利益への影響は少なくなっています。

これらの主な2大ネットワーク以外では、小規模ながら大多喜ガスが外部からLPガスを仕入れ、主に一般家庭向けに販売しています。

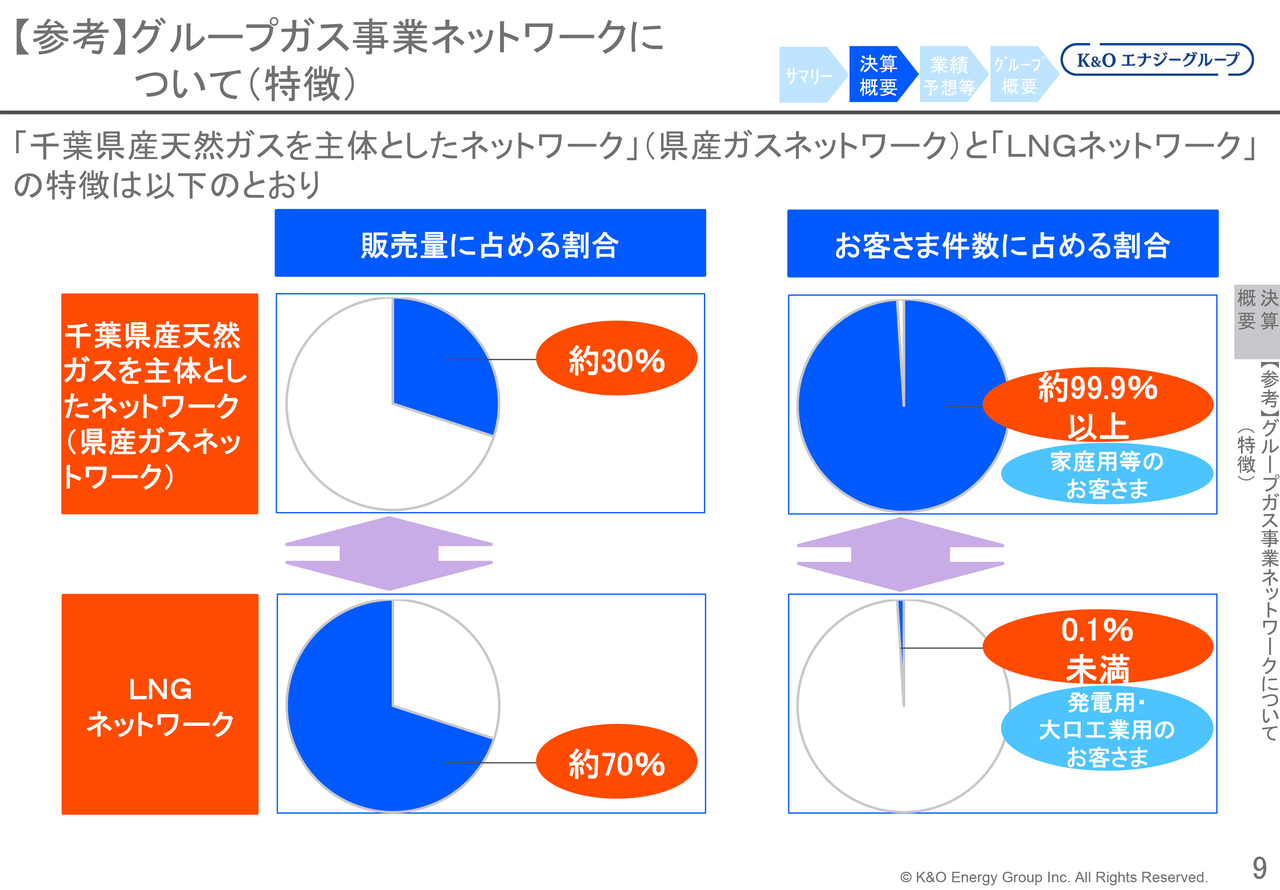

【参考】グループガス事業ネットワークについて(特徴)

千葉県産天然ガスを主体としたネットワークは家庭向けなど一般のお客さまが中心となっており、お客さま件数全体の99.9パーセント以上を占めています。ただし、販売量については全体の約3割に留まっています。

一方でLNGネットワークは、お客さま件数に占める割合は全体の0.1パーセント未満ですが、発電事業者向けなどの大口工業用を含むため、販売量は全体の約7割を占めています。

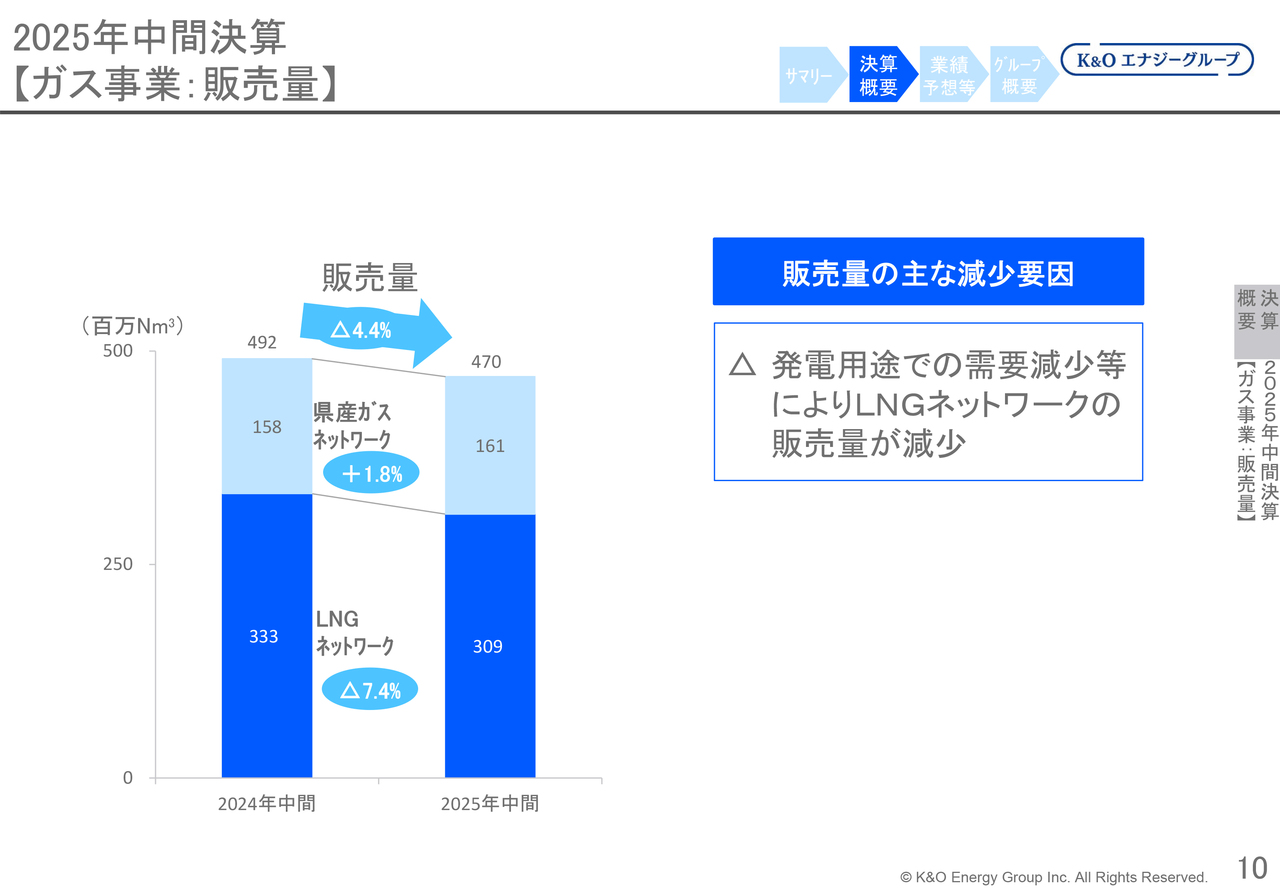

2025年中間決算 【ガス事業:販売量】

ガスの販売量は、家庭向け中心の県産ガスネットワークが気温の影響などにより1.8パーセント増加しましたが、発電事業者向けのLNGネットワークが7.4パーセント減少したことなどから、全体では4.4パーセント減少し、4億7,000万立方メートルとなりました。

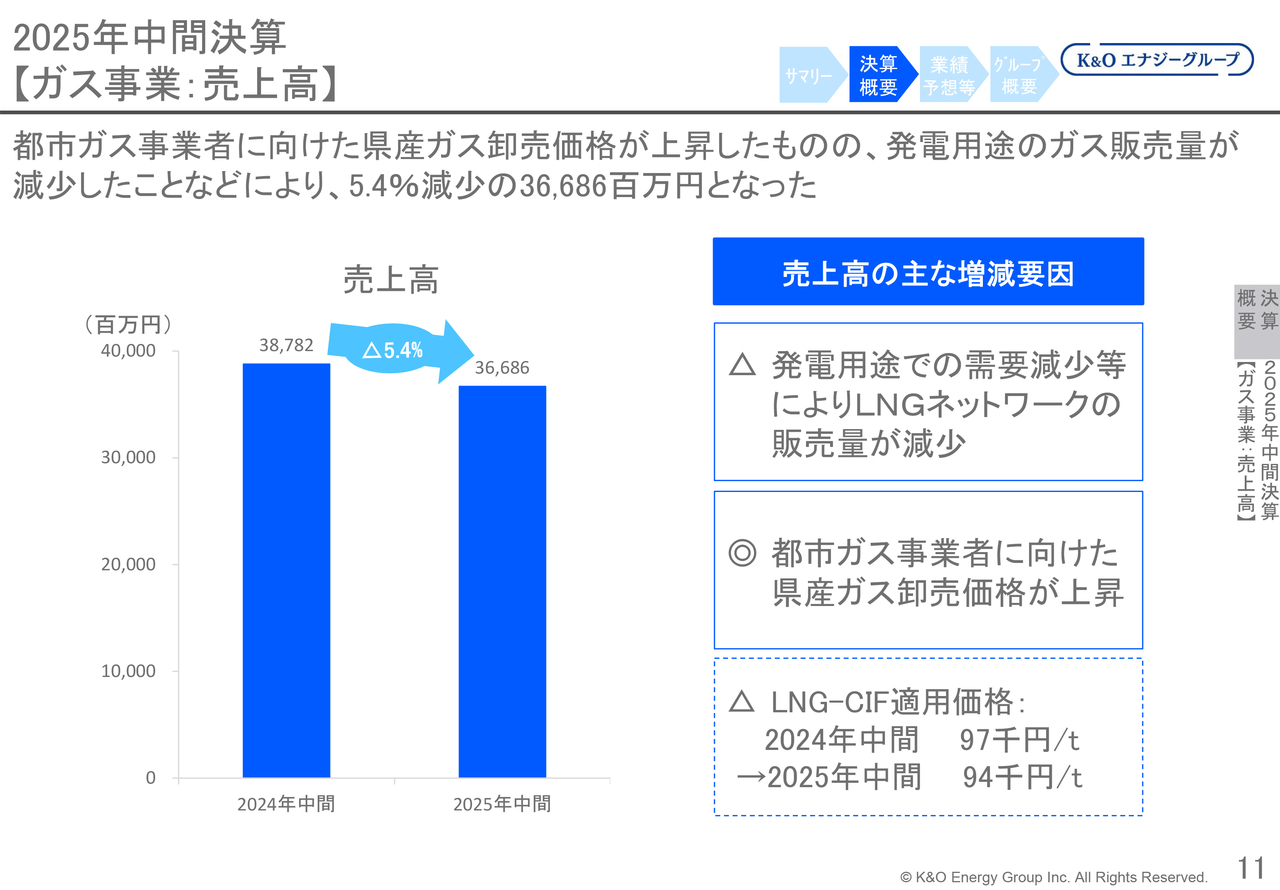

2025年中間決算 【ガス事業:売上高】

ガス事業の売上高は、県産ガスネットワークにおいて一部の都市ガス事業者向けガス卸価格の上昇や、期初に気温が低めに推移した影響による販売量の増加があった一方、LNGネットワークにおける発電用途向け販売量の減少に加え、LNG-CIF適用価格の低下に伴う販売価格の低下が影響し、売上高は前年同期比5.4パーセント減の366億8,600万円となりました。

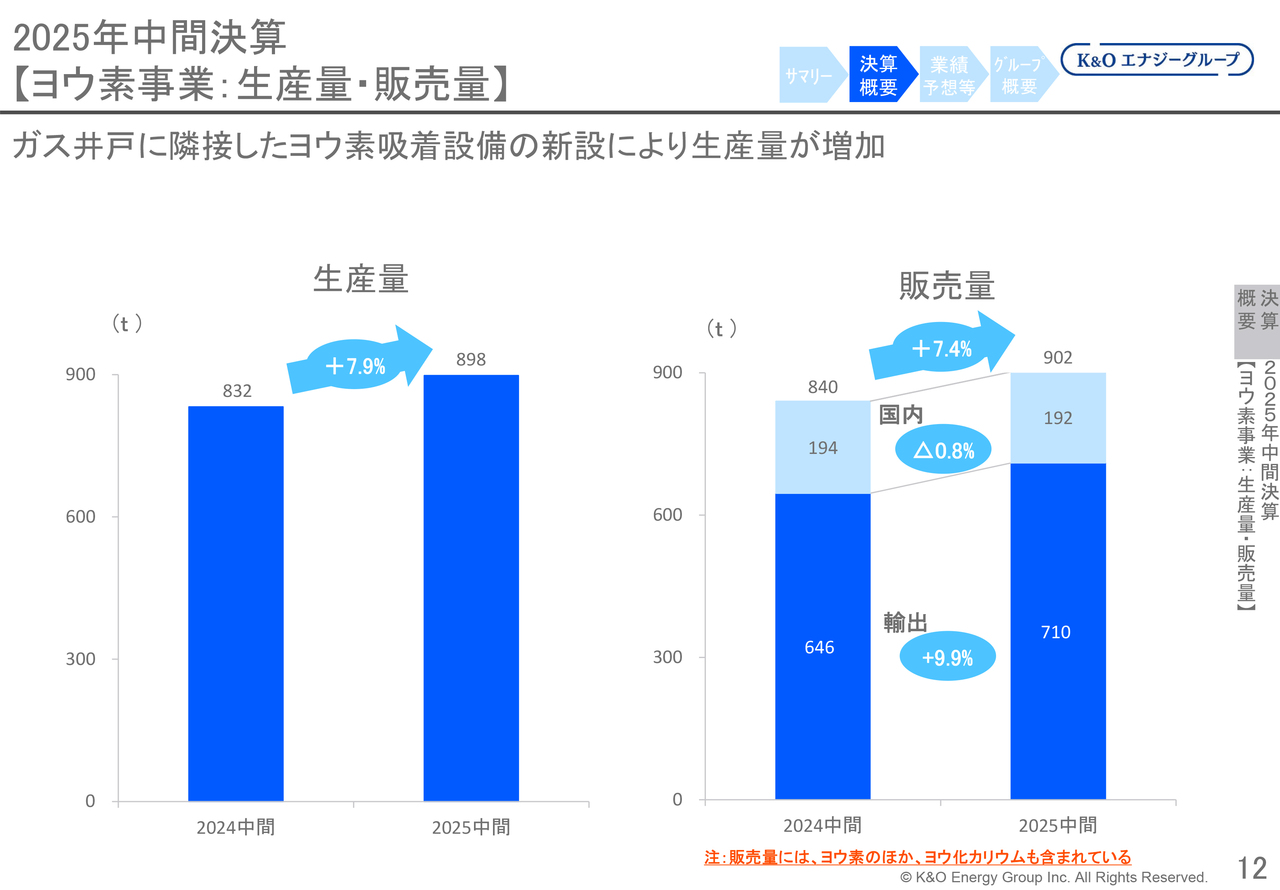

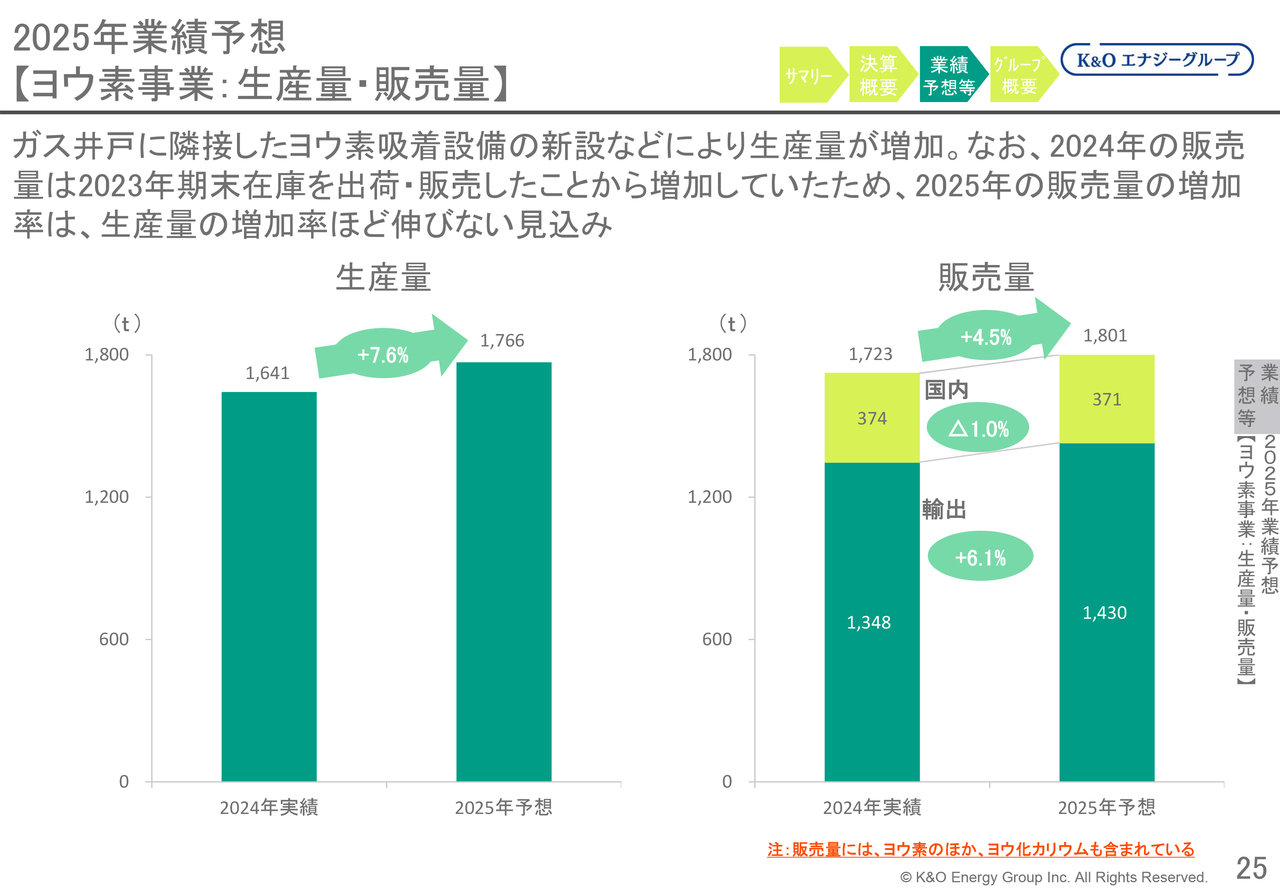

2025年中間決算 【ヨウ素事業:生産量・販売量】

ヨウ素の生産量は、ガス井戸に隣接するヨウ素吸着設備の新設などにより、前年同期比7.9パーセント増の898トンとなりました。生産量の増加に伴い、販売量は7.4パーセント増加して902トンとなりました。

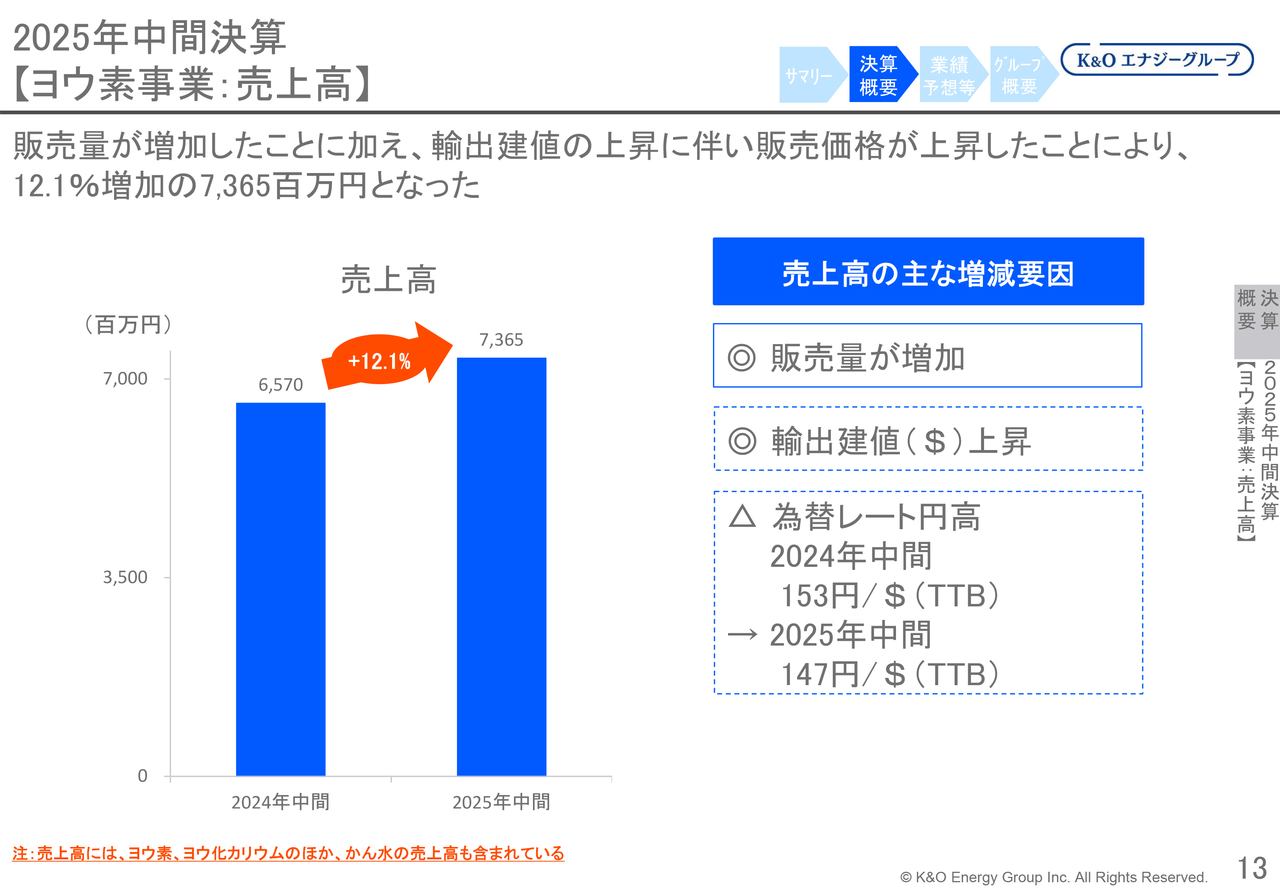

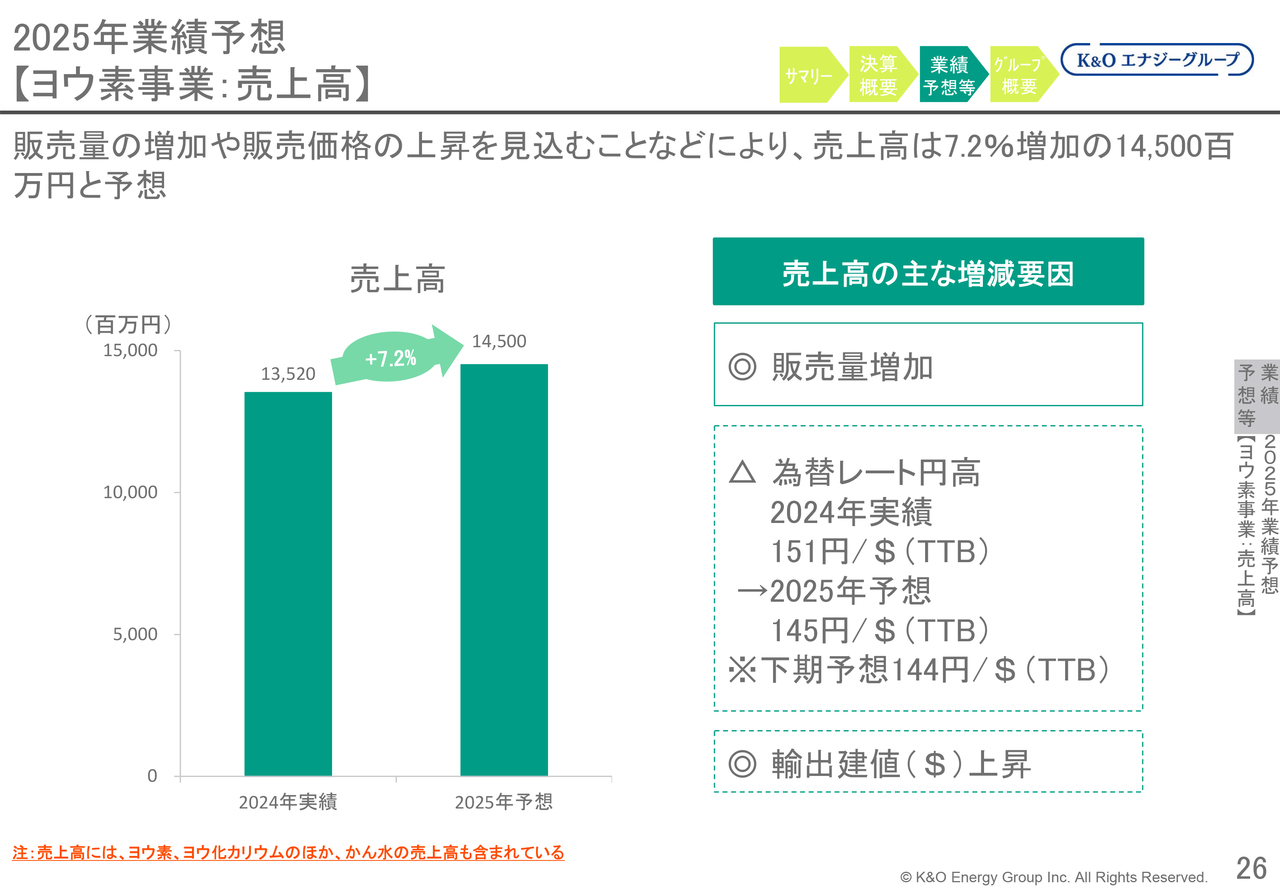

2025年中間決算 【ヨウ素事業:売上高】

ヨウ素事業の売上高は、前年同期比12.1パーセント増加の73億6,500万円となりました。これは販売量の増加に加え、為替相場が円高で推移したものの、輸出建値の上昇に伴い販売価格が上昇したためです。

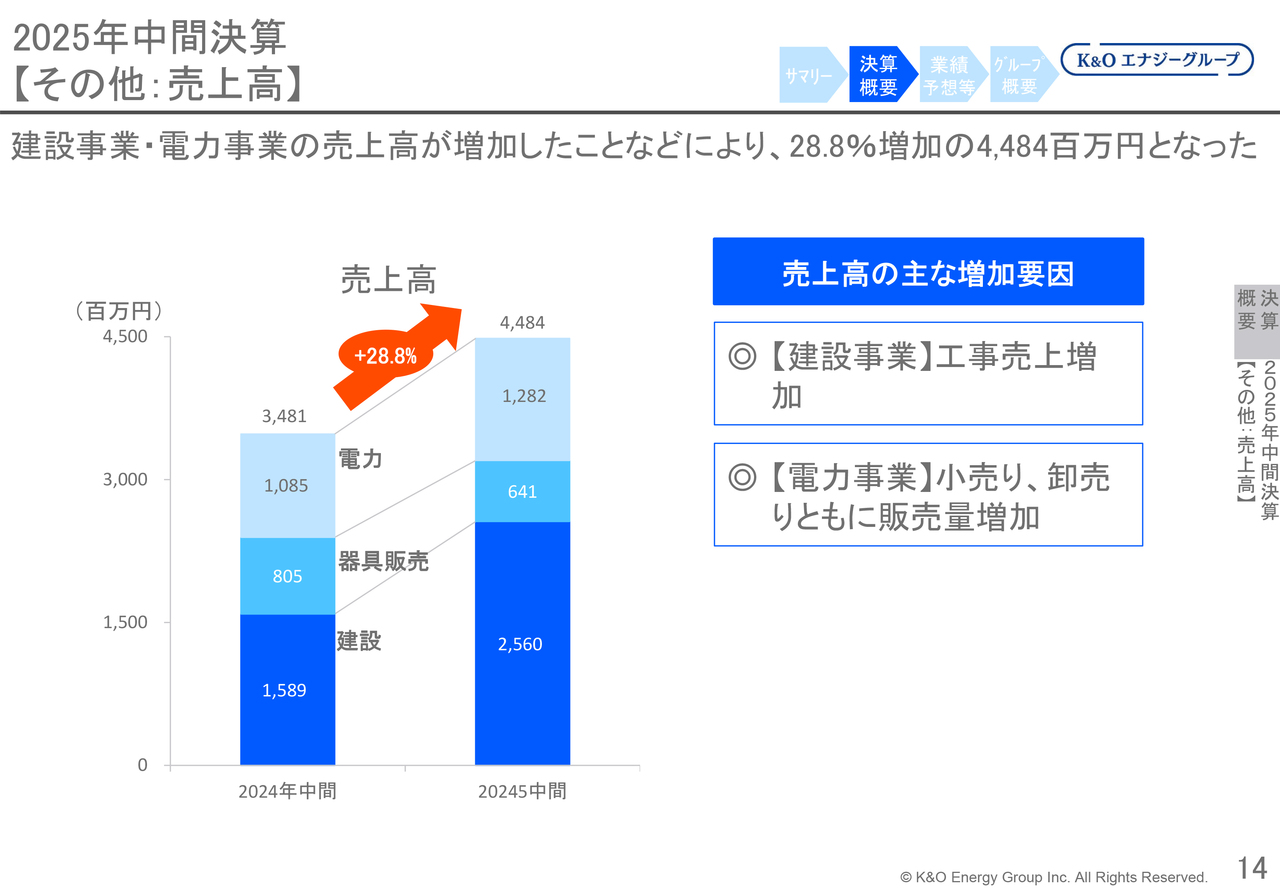

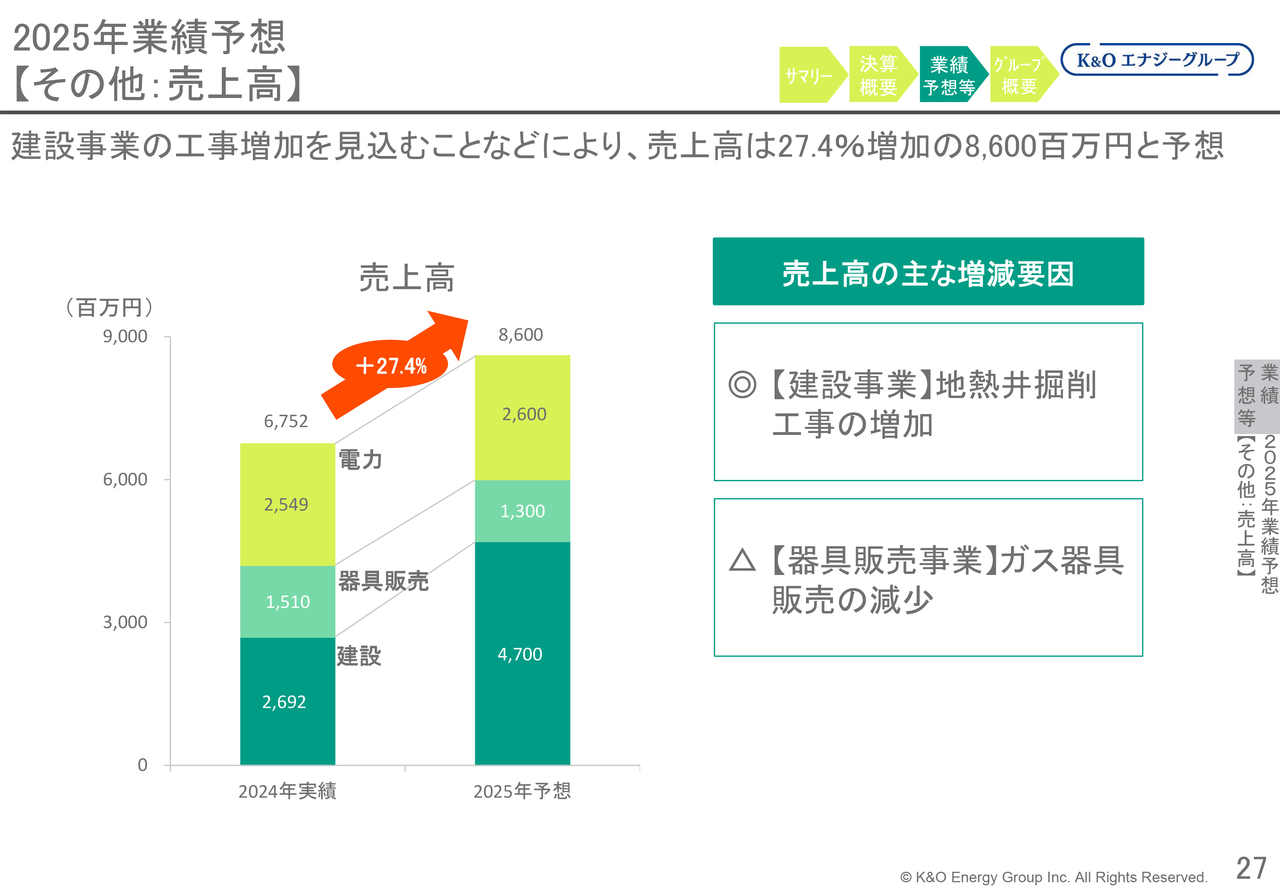

2025年中間決算 【その他:売上高】

器具販売事業の売上高は減少しましたが、建設事業では地熱井の掘削工事をはじめとする全体的な受注の増加により、売上が増加しました。電力事業も販売量の増加などによって売上が増加した結果、その他セグメント全体では前年同期比28.8パーセント増の44億8,400万円となっています。

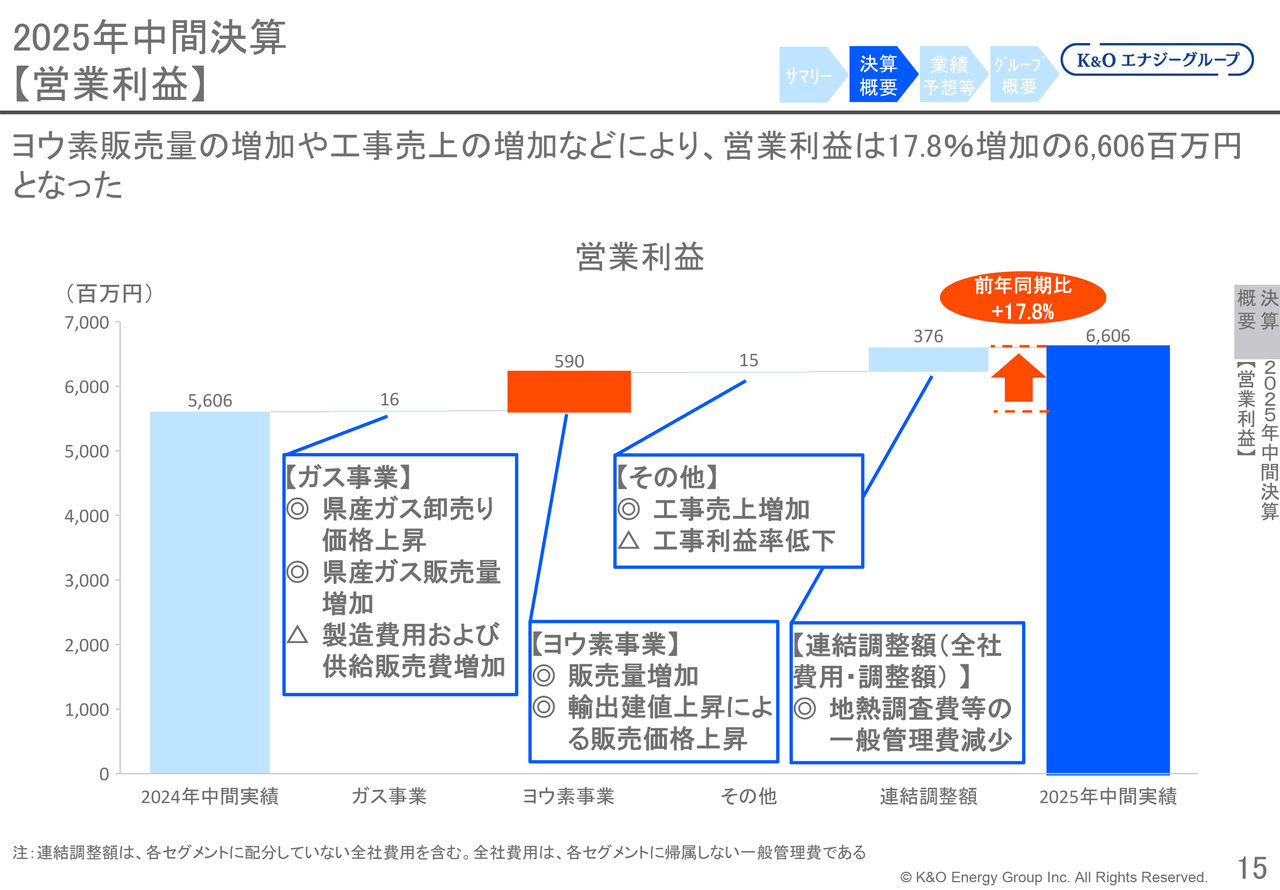

2025年中間決算 【営業利益】

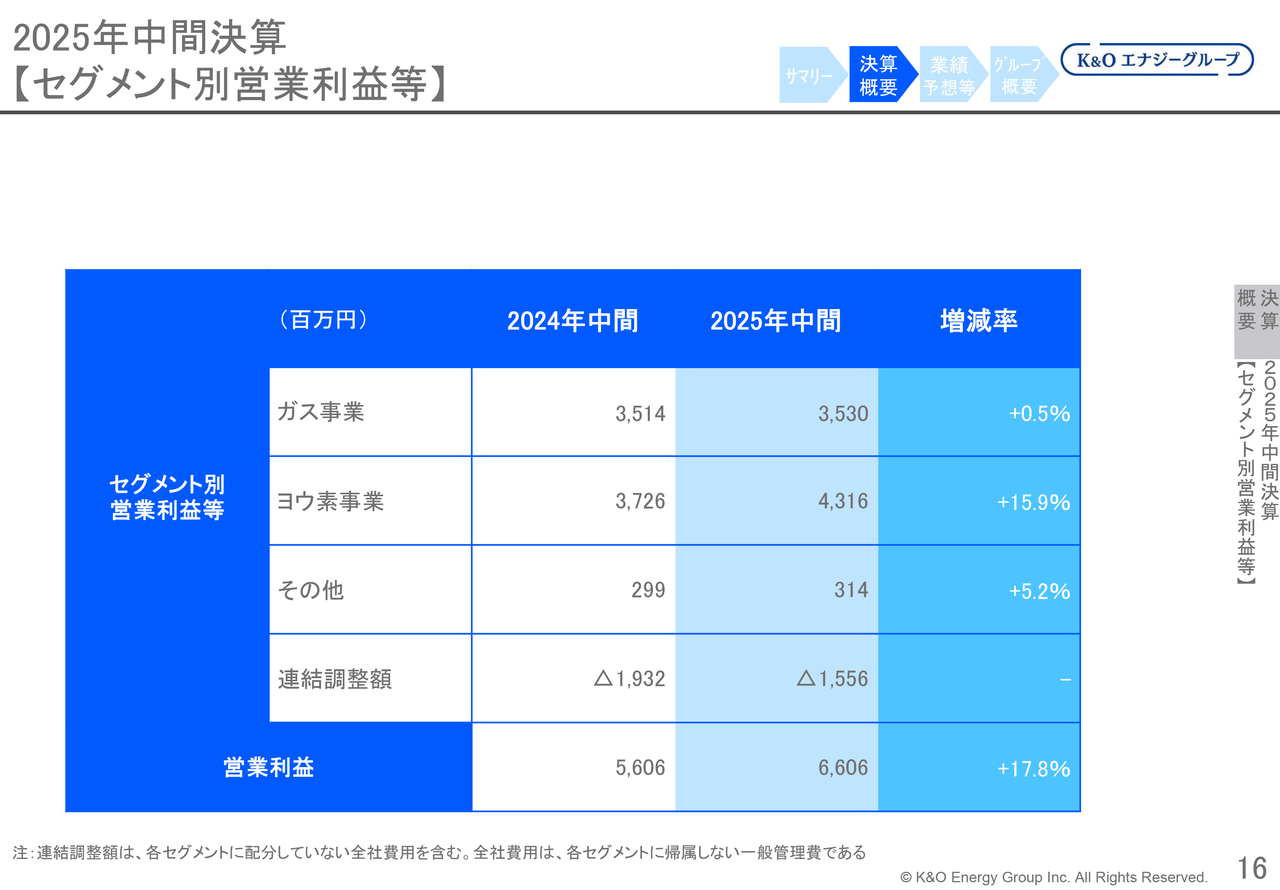

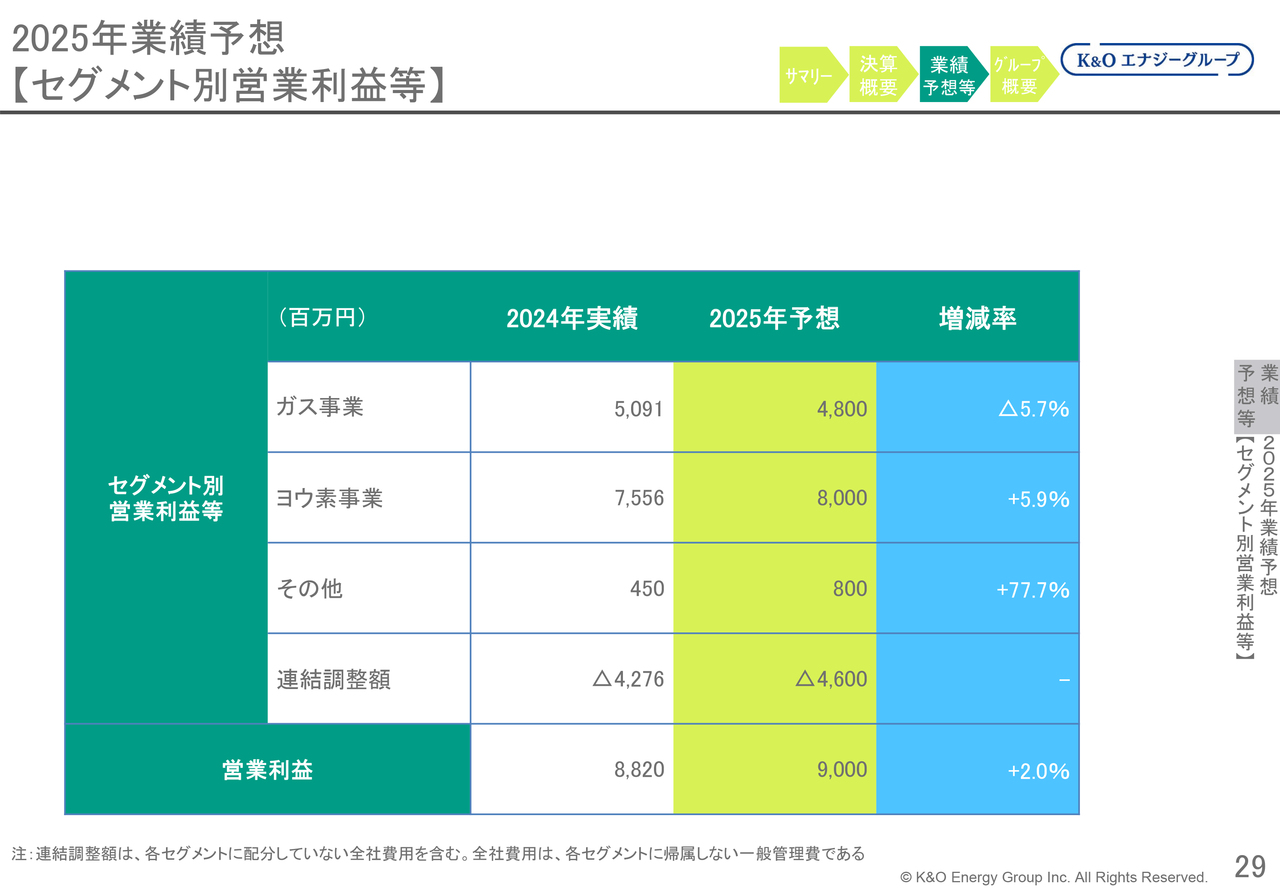

ガス事業のセグメント利益は、製造費用や供給販売費が増加したものの、一部県産ガスの卸売価格の上昇や県産ガスネットワークの販売量増加などにより、前年同期比1,600万円増加の35億3,000万円となりました。

ヨウ素事業のセグメント利益は、販売量の増加および販売価格の上昇などにより、5億9,000万円増加の43億1,600万円となりました。

その他のセグメント利益は、器具販売事業で売上の減少や建設事業で一部工事の利益率低下があったものの、建設事業と電力事業の売上増加により、1,500万円増加の3億1,400万円となりました。

連結調整額は、主に地熱調査費など一般管理費が減少したことにより、利益が3億7,600万円増加しました。これらの結果、営業利益は前年同期比17.8パーセント増加、9億9,900万円増加の66億600万円となりました。

セグメント別の営業利益の前期比較については次のページに記載しています。

2025年中間決算 【セグメント別営業利益等】

こちらのスライドが、セグメント別営業利益の前期比較表です。

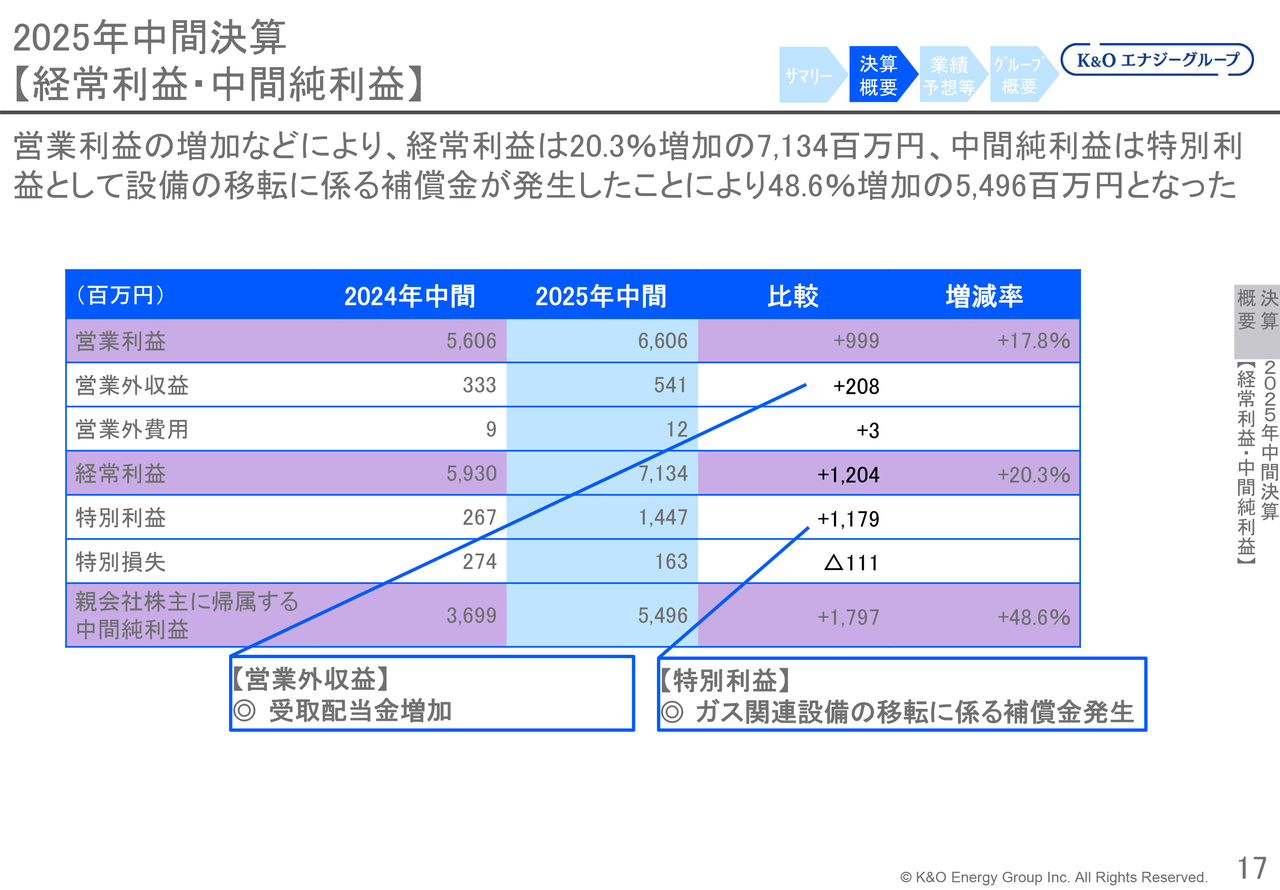

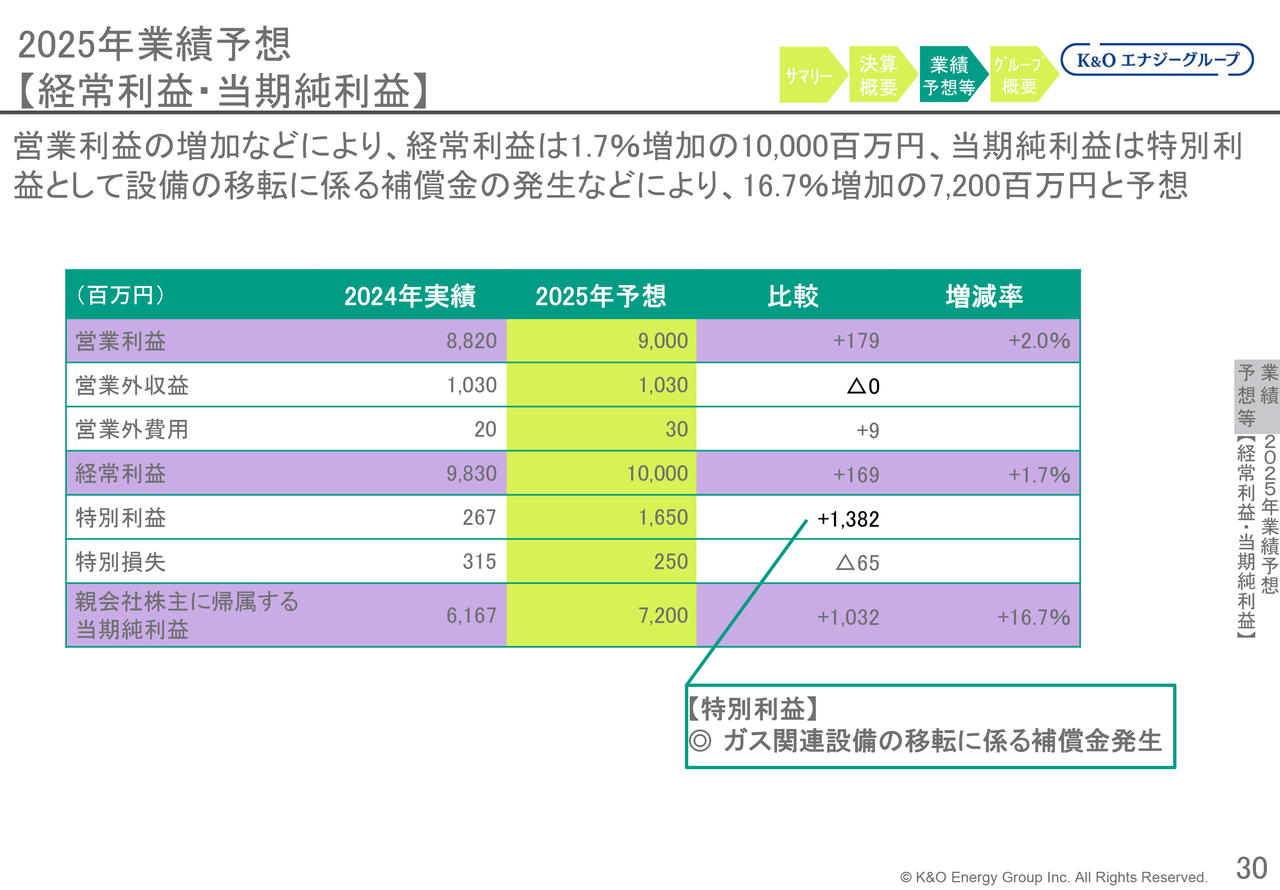

2025年中間決算 【経常利益・中間純利益】

経常利益は、営業利益の増加に加えて受取配当金の増加などもあったことから、前年同期比20.3パーセント増加、12億400万円増加の71億3,400万円となりました。

親会社株主に帰属する中間純利益は、一宮川流域の河川改修に伴うガス関連設備の移転補償金が発生したことなどから前年同期比48.6パーセント増加、17億9,700万円増加の54億9,600万円となりました。

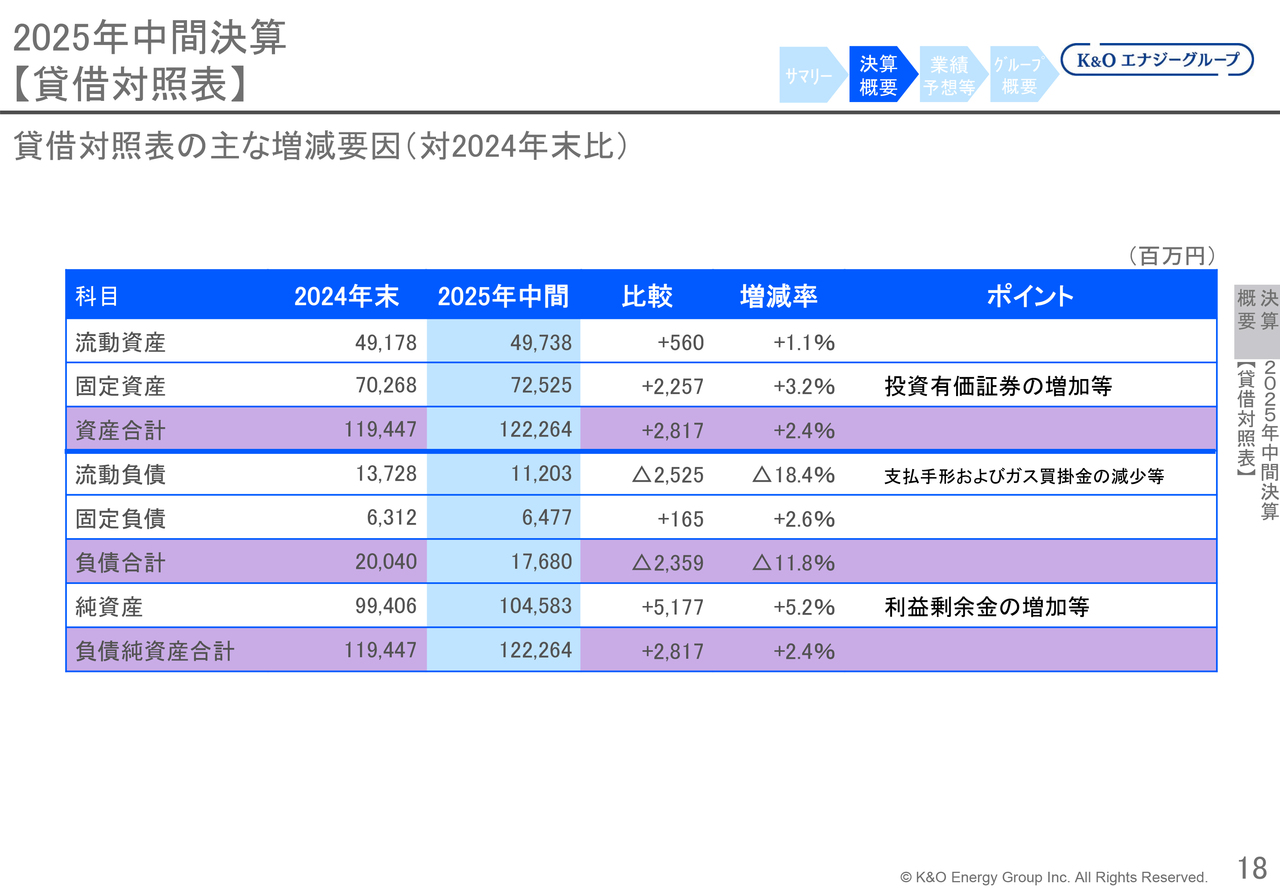

2025年中間決算 【貸借対照表】

2025年6月末現在の貸借対照表は、資産の部で投資有価証券が増加したことなどにより、資産合計は2024年12月末時点に比べて28億1,700万円増加し、1,222億6,400万円となりました。

負債の部については、ガス買掛金の減少などによって負債合計が23億5,900万円減少し、176億8,000万円となりました。純資産は、利益剰余金の増加などにより51億7,700万円増加し、1,045億8,300万円となりました。

この結果、総資産は2024年12月末と比べて2.4パーセント増加、28億1,700万円増加の1,222億6,400万円となりました。

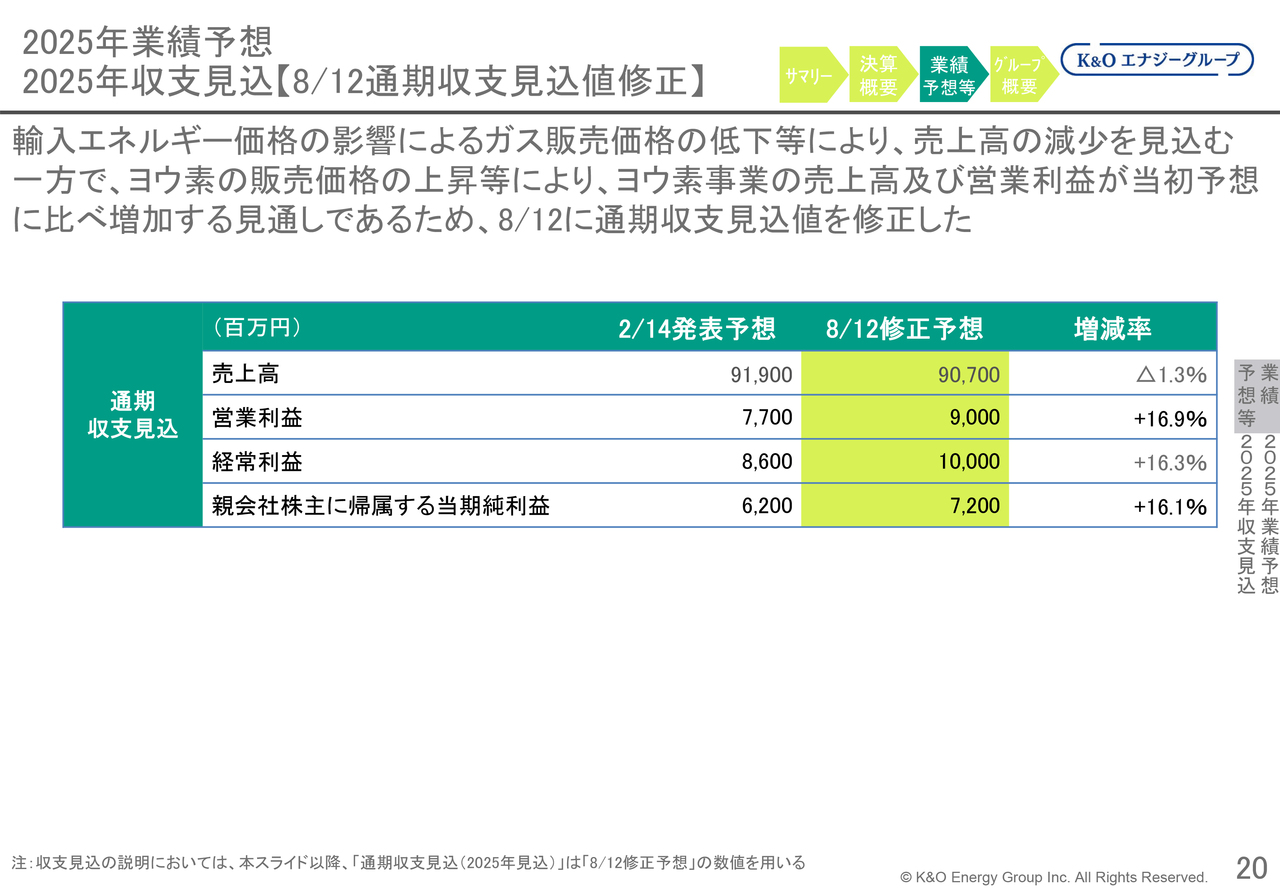

2025年業績予想 2025年収支見込【8/12通期収支見込値修正】

8月12日に、通期業績予想を修正しています。以下は修正した予想と2月14日に発表した予想との比較です。

2025年の通期業績は、主に輸入エネルギー価格低下の影響によるガス販売価格の低下が見込まれるため、売上高は1.3パーセント減少、12億円減少の907億円となる見込みです。

営業利益はヨウ素販売価格の上昇が見込まれることから16.9パーセント増加、13億円増加の90億円、経常利益は16.3パーセント増加、14億円増加の100億円、親会社株主に帰属する当期純利益は16.1パーセント増加、10億円増加の72億円となる見通しです。

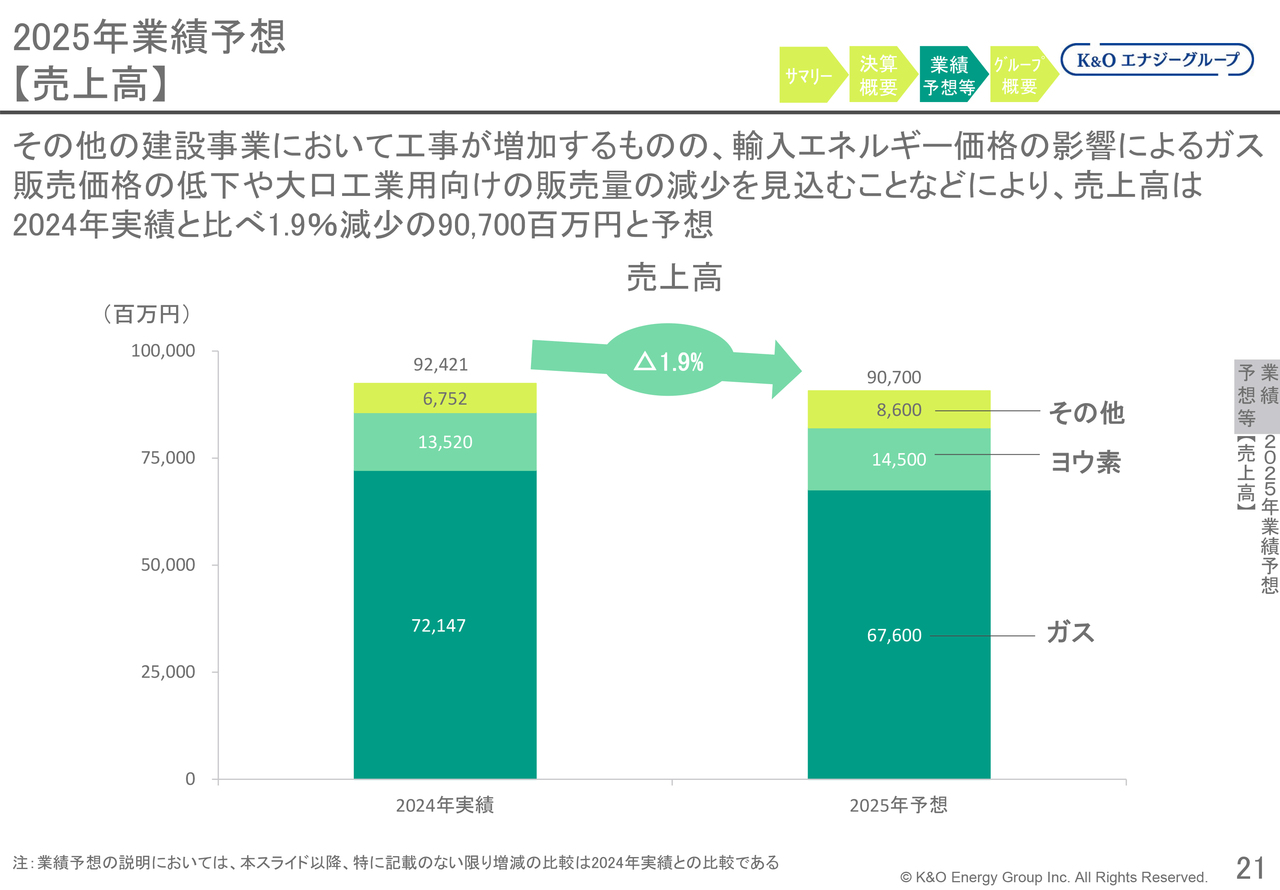

2025年業績予想 【売上高】

売上高については、その他セグメントにおいて建設事業の増加が見込まれる一方、輸入エネルギー価格の影響によるガス販売価格の低下に加え、大口工業向けのガス販売量の減少が見込まれるため、前期比1.9パーセント減少の907億円となる見通しです。

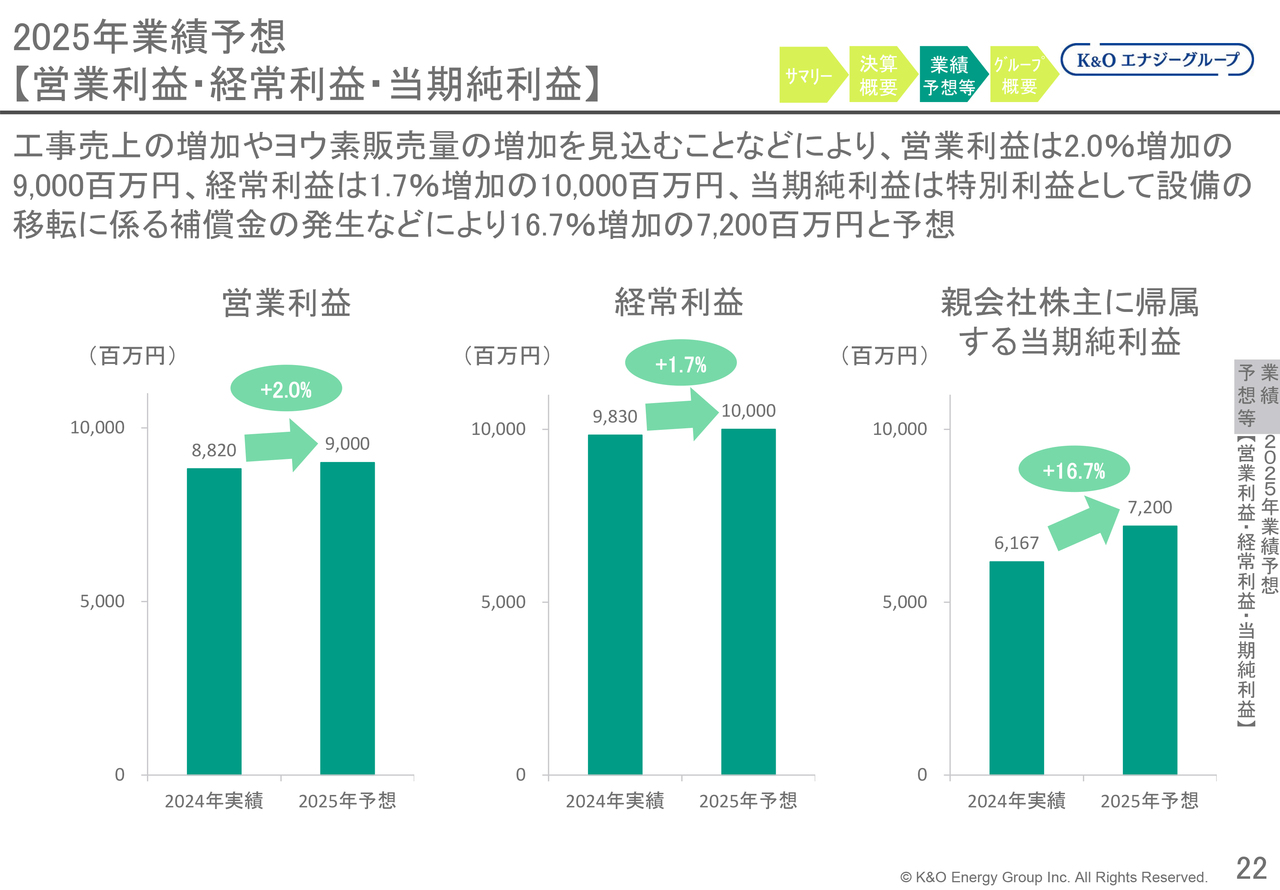

2025年業績予想 【営業利益・経常利益・当期純利益】

ヨウ素販売量の増加や販売価格の上昇に加え、建設事業の売上増加などを見込むことから、営業利益は前期比2.0パーセント増加の90億円、経常利益は前期比1.7パーセント増加の100億円を見込んでいます。

親会社株主に帰属する当期純利益については、特別利益としてガス関連設備の移転に伴う補償金の発生があり、前期比16.7パーセント増加の72億円となる見通しです。

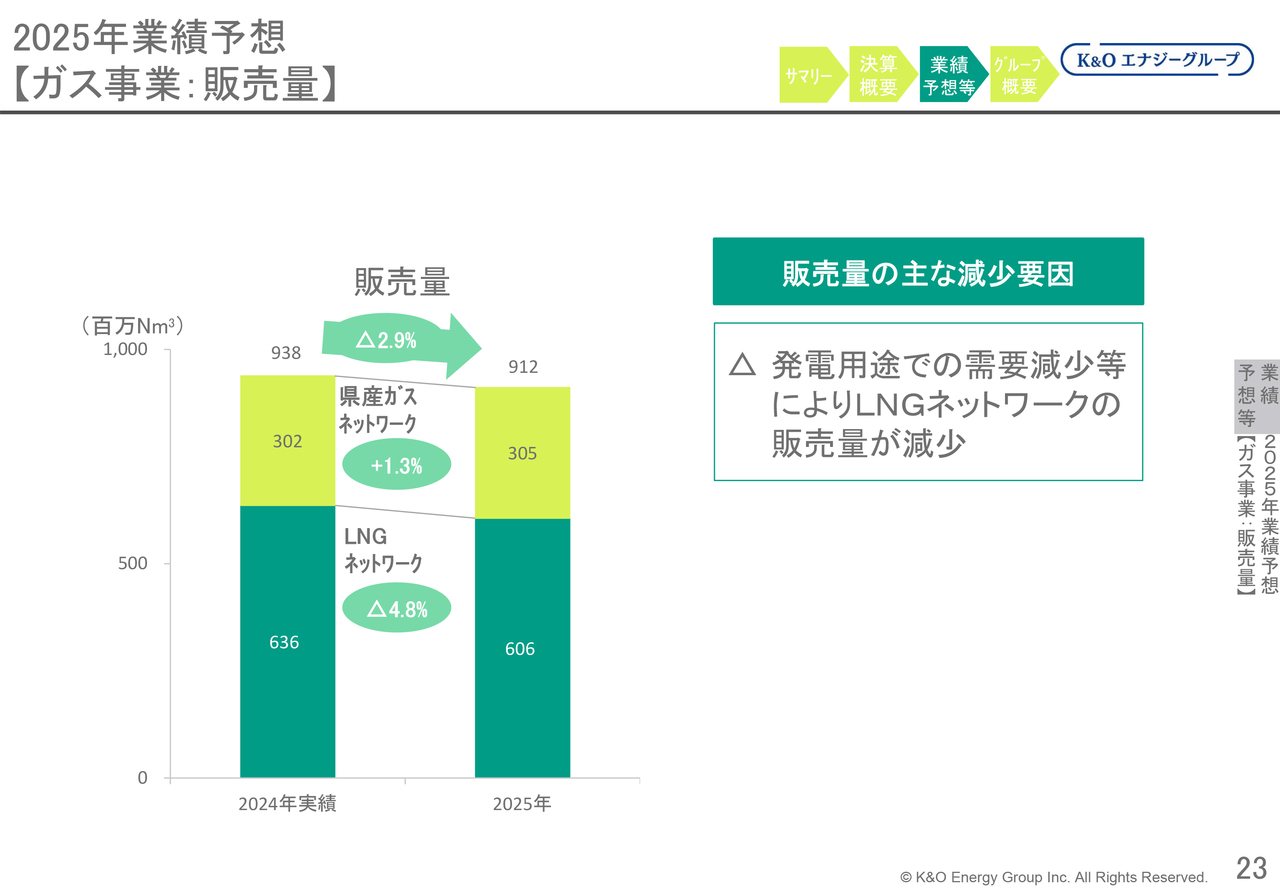

2025年業績予想 【ガス事業:販売量】

ガス事業の販売量は、県産ガスネットワークの販売量は気温の影響などにより増加を見込んでいる一方、LNGネットワークにおける発電用途向けの販売量が減少する見込みであることから、前期比2.9パーセント減少の9億1,200万立方メートルとなる見通しです。

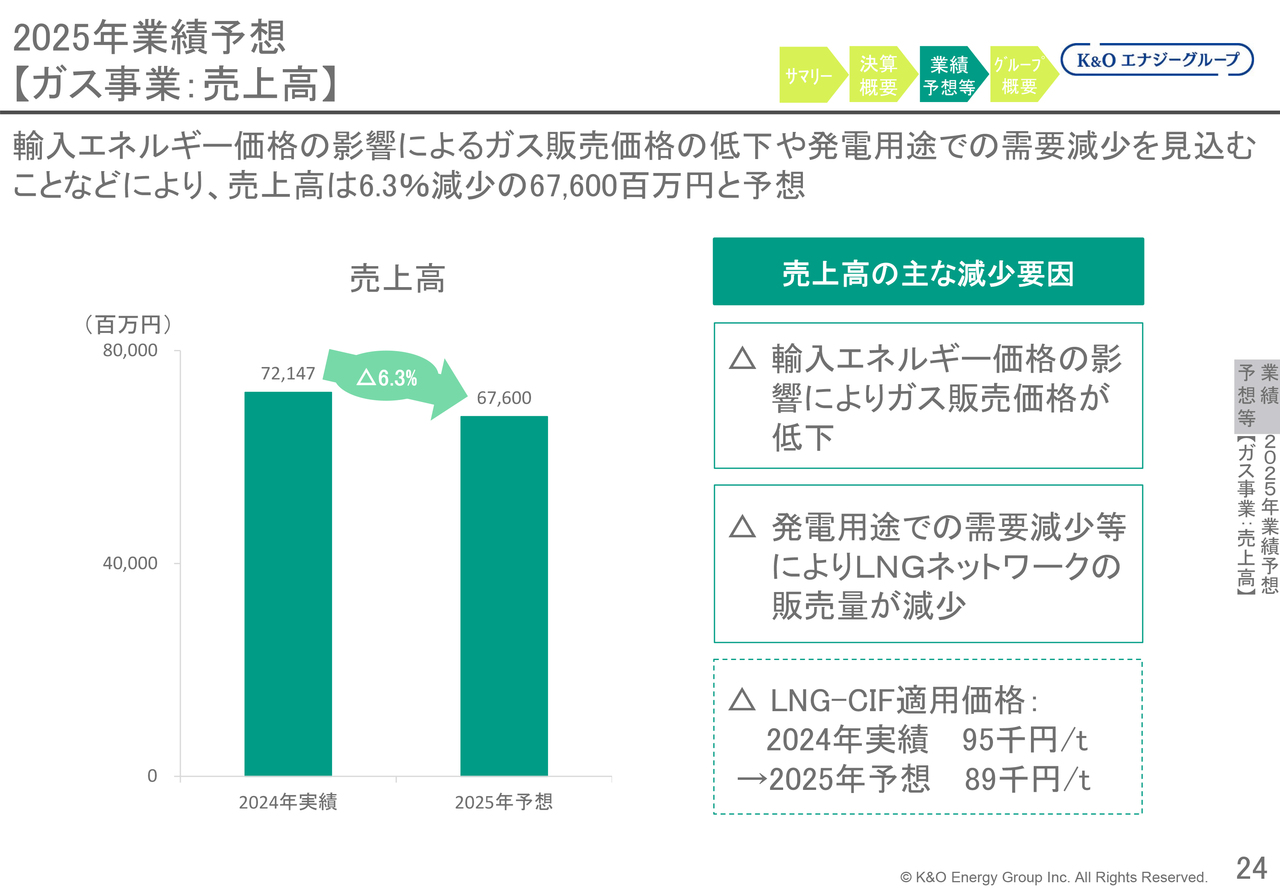

2025年業績予想 【ガス事業:売上高】

輸入エネルギー価格が前期に比べて低めに推移する見通しから、ガス販売価格の低下を見込んでいます。さらに、発電用途向けガス販売量の減少を見込むことから、売上高は前期比6.3パーセント減少の676億円となる見通しです。

2025年業績予想 【ヨウ素事業:生産量・販売量】

ガス井戸に隣接したヨウ素吸着設備を新設したことなどにより、ヨウ素の生産量は前期比7.6パーセント増加の1,766トンを見込んでいます。また、ヨウ素およびヨウ化カリウムの販売量は前期比4.5パーセント増加の1,801トンを見込んでいます。

2023年期末の在庫分を2024年に出荷・販売したため、販売量の増加率は4.5パーセントと、生産量の増加率7.6パーセントに比べて低くなる見通しです。

2025年業績予想 【ヨウ素事業:売上高】

販売量の増加に加え、ヨウ素の輸出建値上昇の影響などにより、売上高は前期比7.2パーセント増加の145億円となる見通しです。

2025年業績予想 【その他:売上高】

器具販売事業においてガス器具販売の売上減少はあるものの、建設事業で地熱井の掘削工事の増加などによる売上の増加を見込んでいることから、売上高は前期比27.4パーセント増加の86億円となる見通しです。

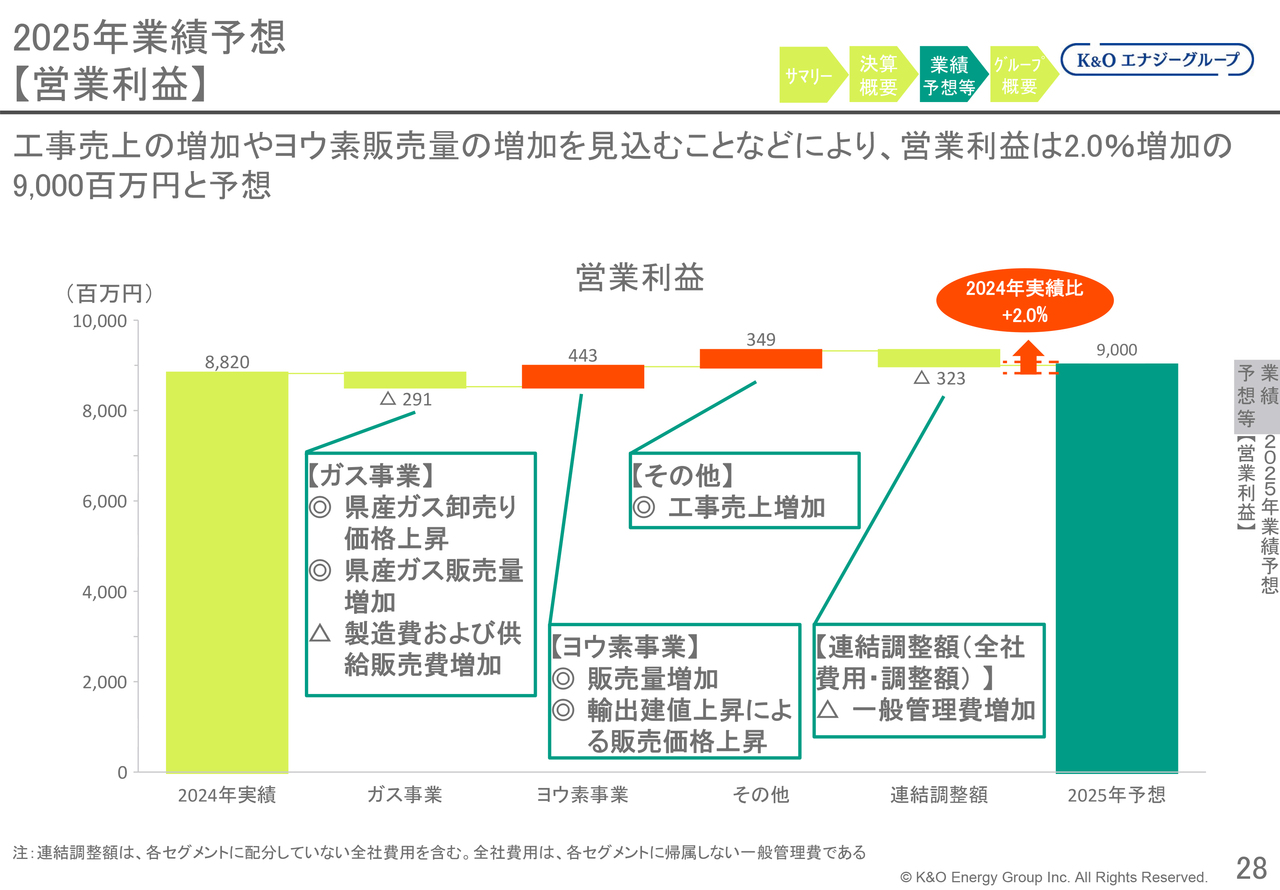

2025年業績予想 【営業利益】

ガス事業のセグメント利益は、一部県産ガスの卸売価格の上昇や県産ガスネットワークの販売量が増加するものの、製造費用や供給販売費の一部で費用増加が見込まれるため、2億9,100万円減少し、48億円となる見通しです。

ヨウ素事業のセグメント利益は、製造費用の増加があるものの、販売量の増加や販売価格の上昇などの影響により4億4,300万円増加し、80億円となる見通しです。

その他のセグメント利益は、器具販売事業で売上の減少はあるものの、建設事業および電力事業の売上増加などにより3億4,900万円増加し、8億円となる見通しです。

連結調整額は、主に一般管理費の増加を見込むことなどから、3億2,300万円減少となる見通しです。

以上の結果、営業利益は前期比2.0パーセント増加、1億7,900万円増加の90億円と予想しています。セグメント別の営業利益の前期比較は次のページに記載していますので、ご確認ください。

2025年業績予想 【セグメント別営業利益等】

こちらのスライドが、セグメント別の営業利益の前期比較となります。

2025年業績予想 【経常利益・当期純利益】

経常利益は主に営業利益の増加により、前期比1.7パーセント増加、1億6,900万円増加の100億円を見込んでいます。

また、親会社株主に帰属する当期純利益については、上期に一宮川流域の河川改修に伴うガス関連設備の移転補償金の発生があったことなどから、前期比16.7パーセント増加、10億3,200万円増加の72億円となる見通しです。

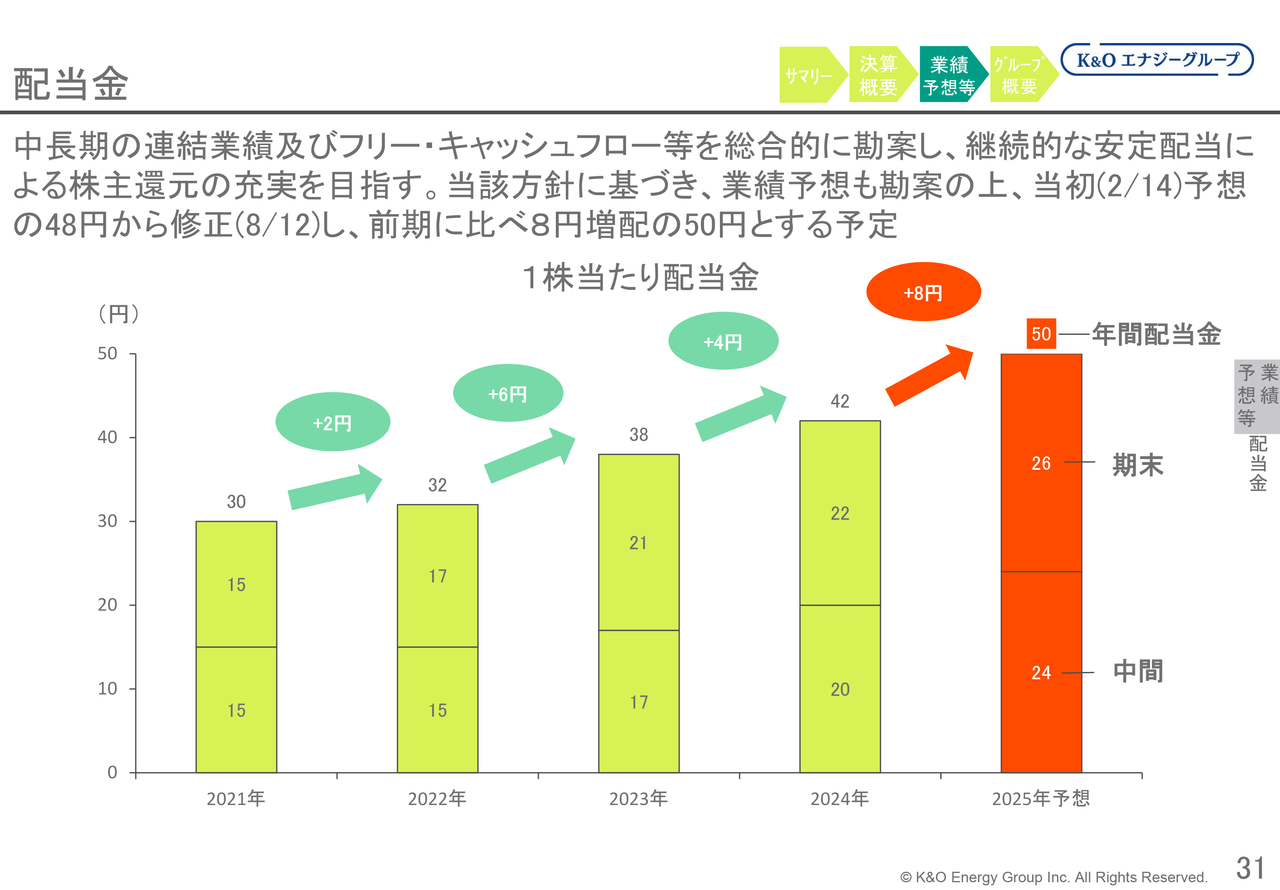

配当金

当社では、グループ会社を通じて、貴重な国産資源を長期的かつ安定的に生産・供給するコア事業への投資と、新たな事業領域での成長を目指した未来事業への投資のバランスを取りながら、中長期の連結業績やフリー・キャッシュフロー等を総合的に勘案し、継続的な安定配当による株主還元の充実を目指すことを基本方針としています。

このような考え方に基づき、今期の業績見込みの修正も踏まえ、安定的な配当を継続しつつ、1株当たり配当金の増額を行うこととします。

1株当たりの期末配当金を前回予想の24円から2円増額し、26円とする予定です。この結果、年間配当金は前期比8円増加の50円となる見通しです。

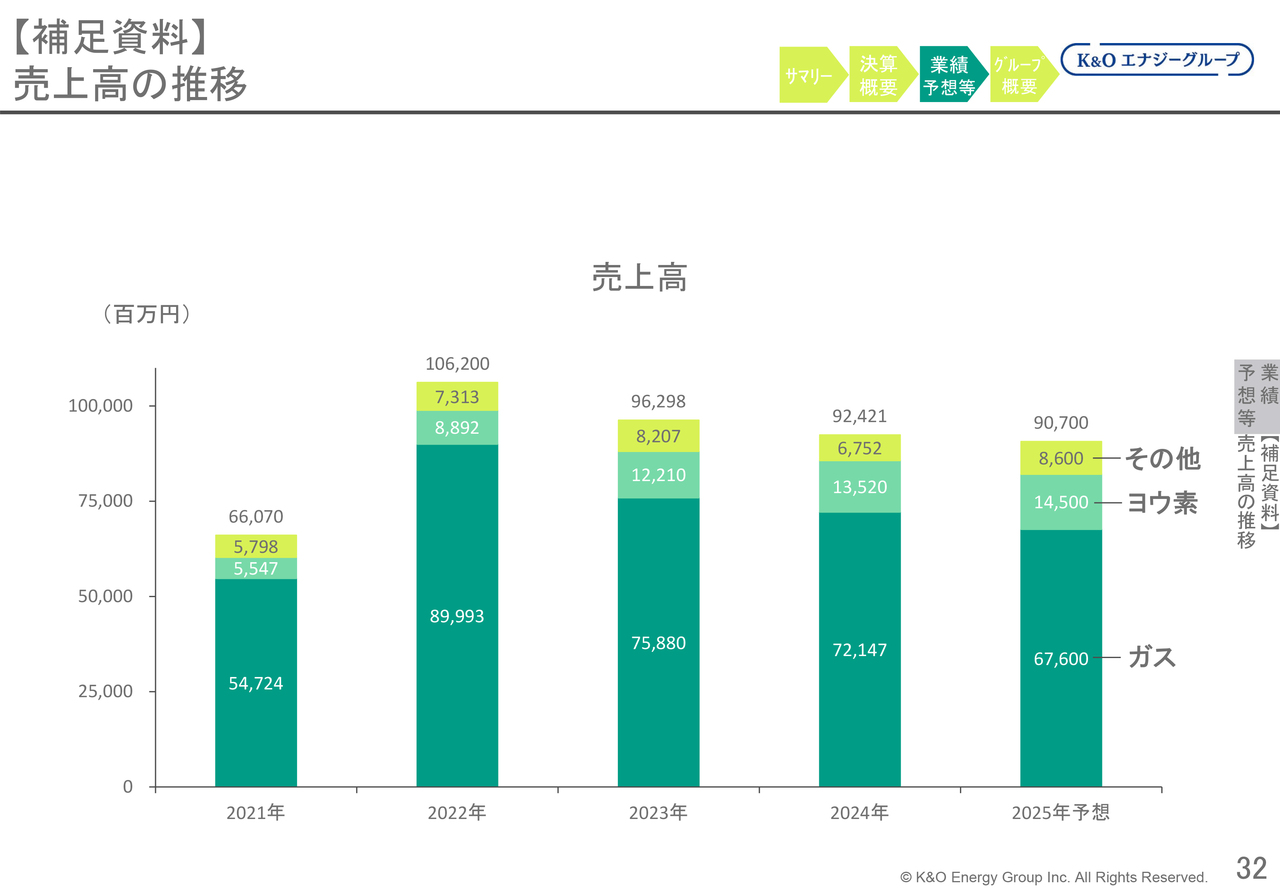

【補足資料】 売上高の推移

こちらのスライドは、2021年から2025年までの売上高の推移を示しています。

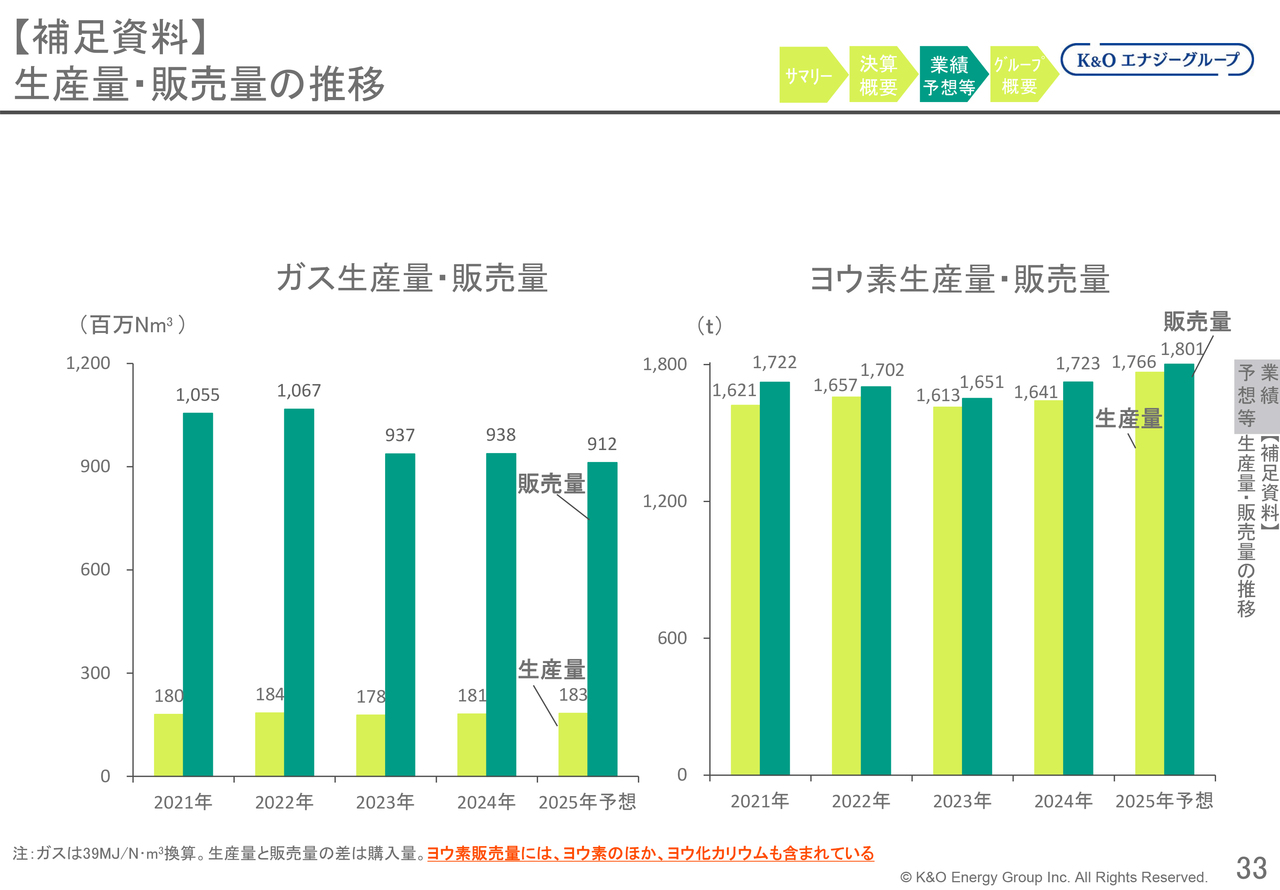

【補足資料】 生産量・販売量の推移

こちらのスライドは、ガスの生産量および販売量、ヨウ素の生産量および販売量の推移を示しています。

ガスの生産量と販売量に差があるのは、輸入LNGなど外部からの購入があるためです。また、ヨウ素の生産量と販売量は2021年から2025年にかけておおむね増加しています。年度ごとの数値については、スライドのグラフをご確認ください。

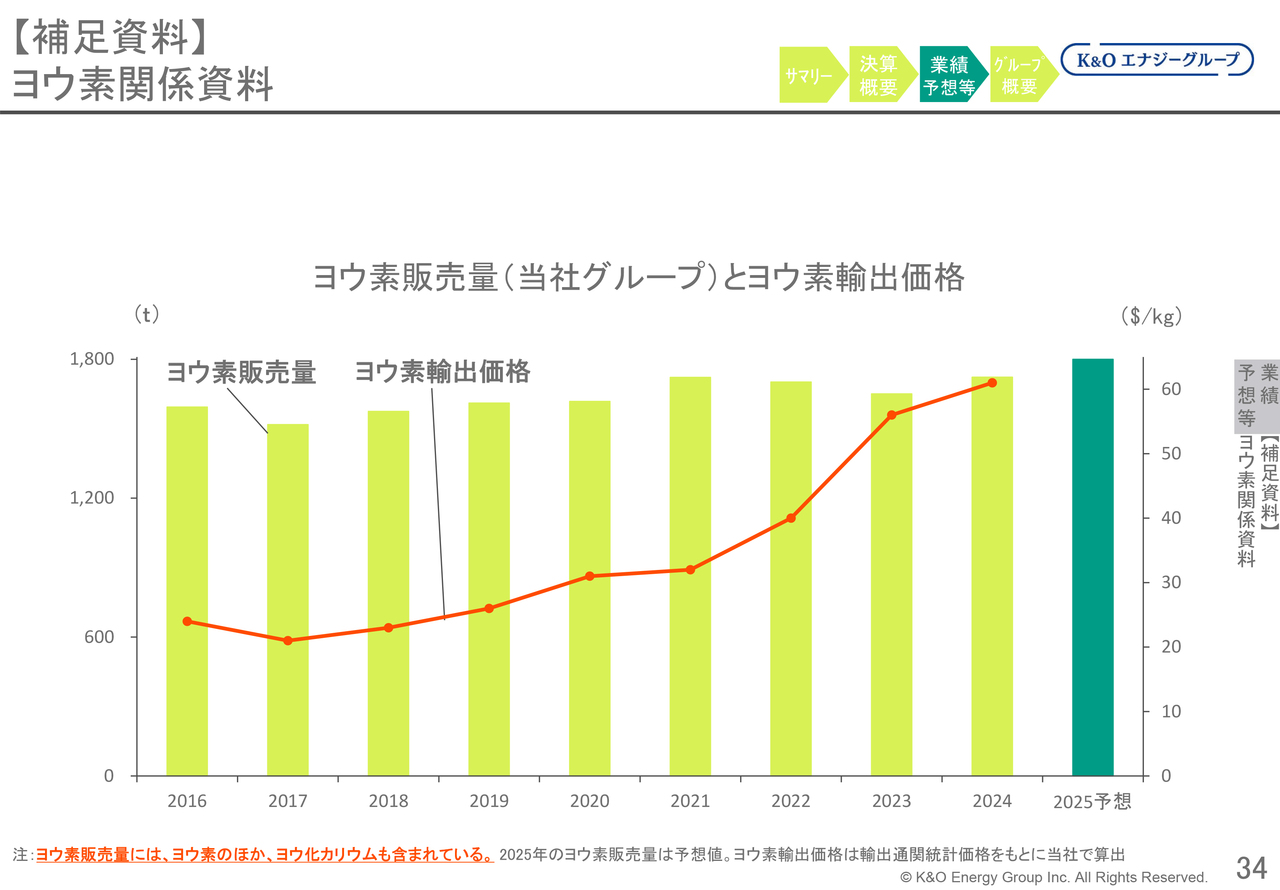

【補足資料】 ヨウ素関係資料

スライドのヨウ素販売量は、当社グループの数字です。また、ヨウ素の輸出価格については、当社グループの実際の販売価格ではなく、輸出の通関統計価格をもとに当社が算出したドル建ての算定値です。

また、折れ線グラフに示しているようにヨウ素価格は2023年以降高止まりしており、2025年も高水準を維持すると見込んでいます。

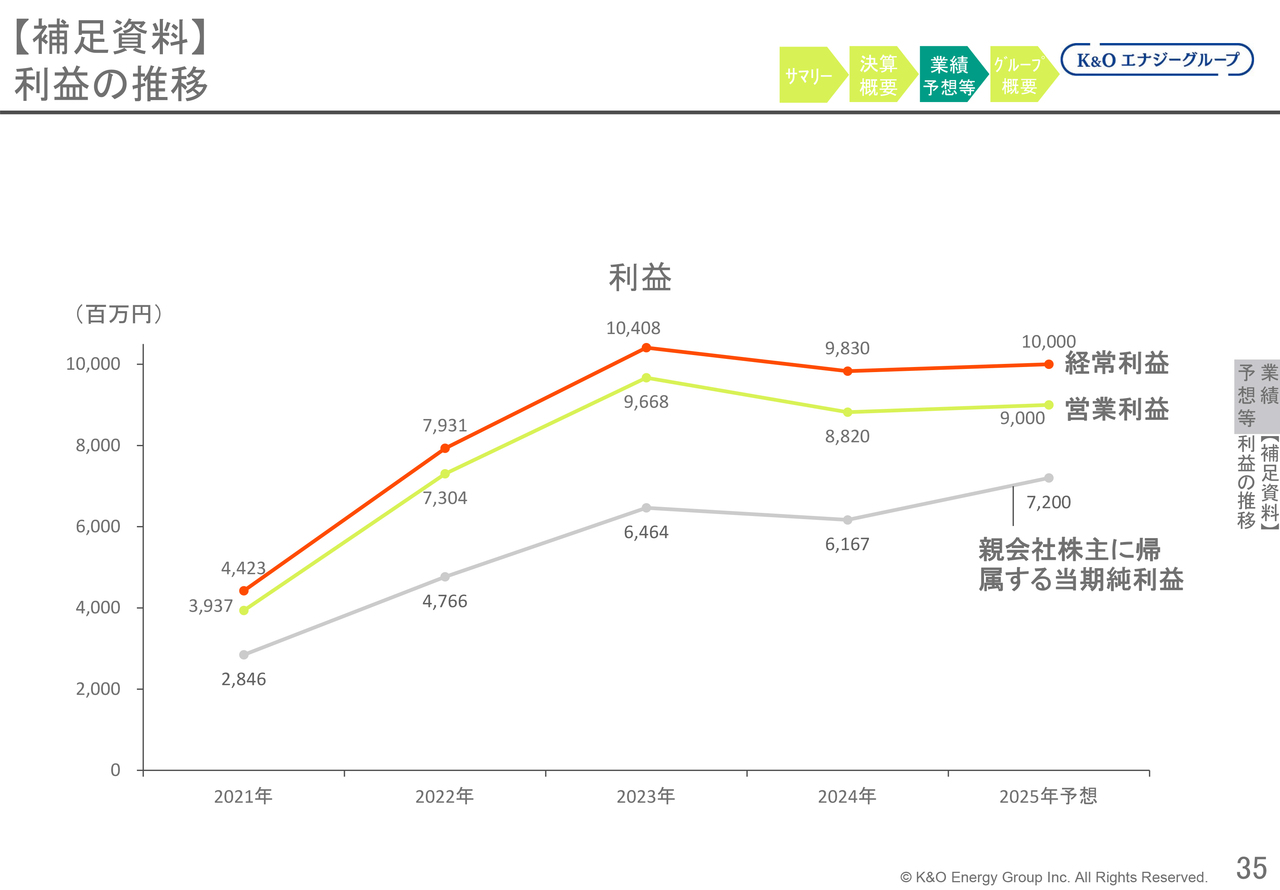

【補足資料】 利益の推移

こちらのスライドは、2021年から2025年までの経常利益、営業利益、および親会社株主に帰属する当期純利益の推移を示しています。

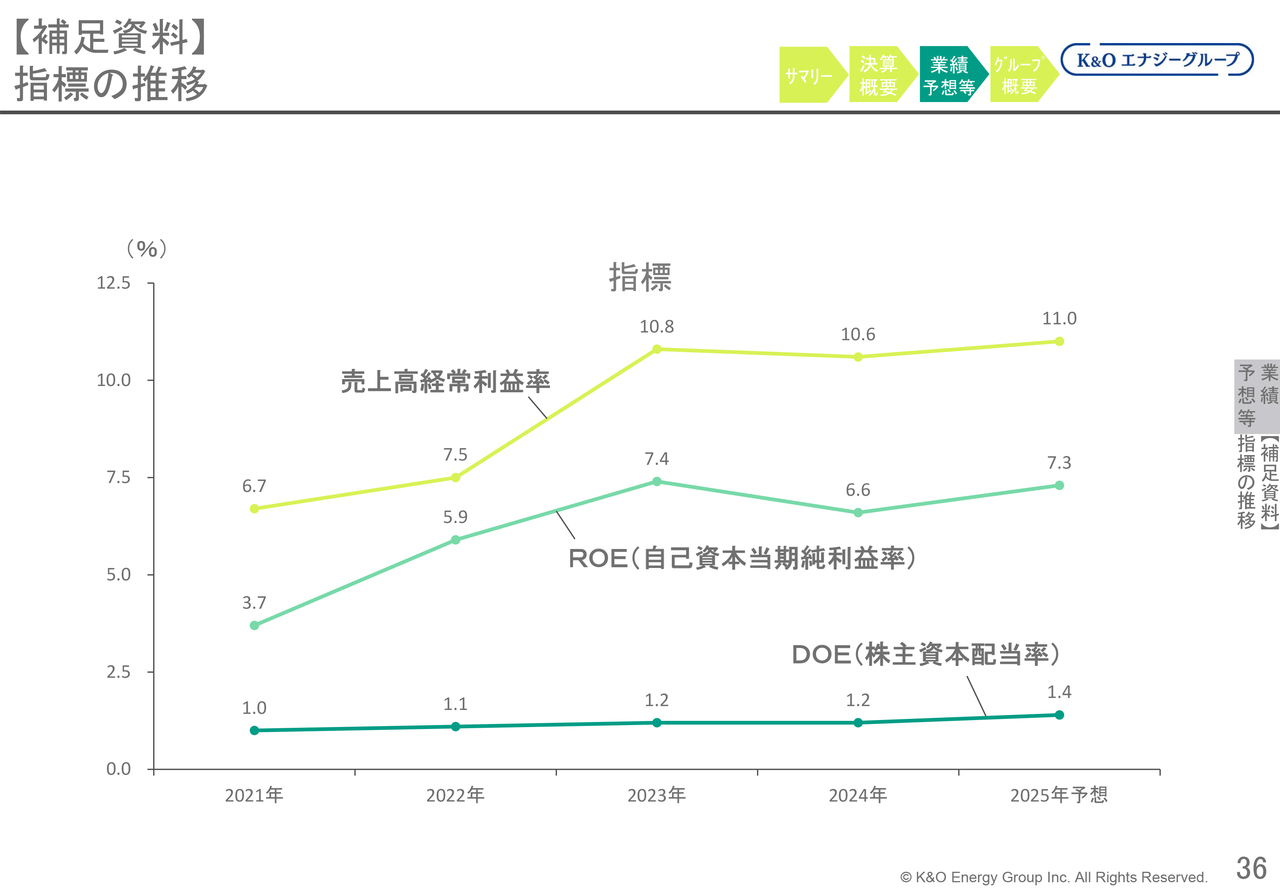

【補足資料】 指標の推移

こちらのスライドは、2021年から2025年までの売上高経常利益率、自己資本当期純利益率、および株主資本配当率の推移を示しています。

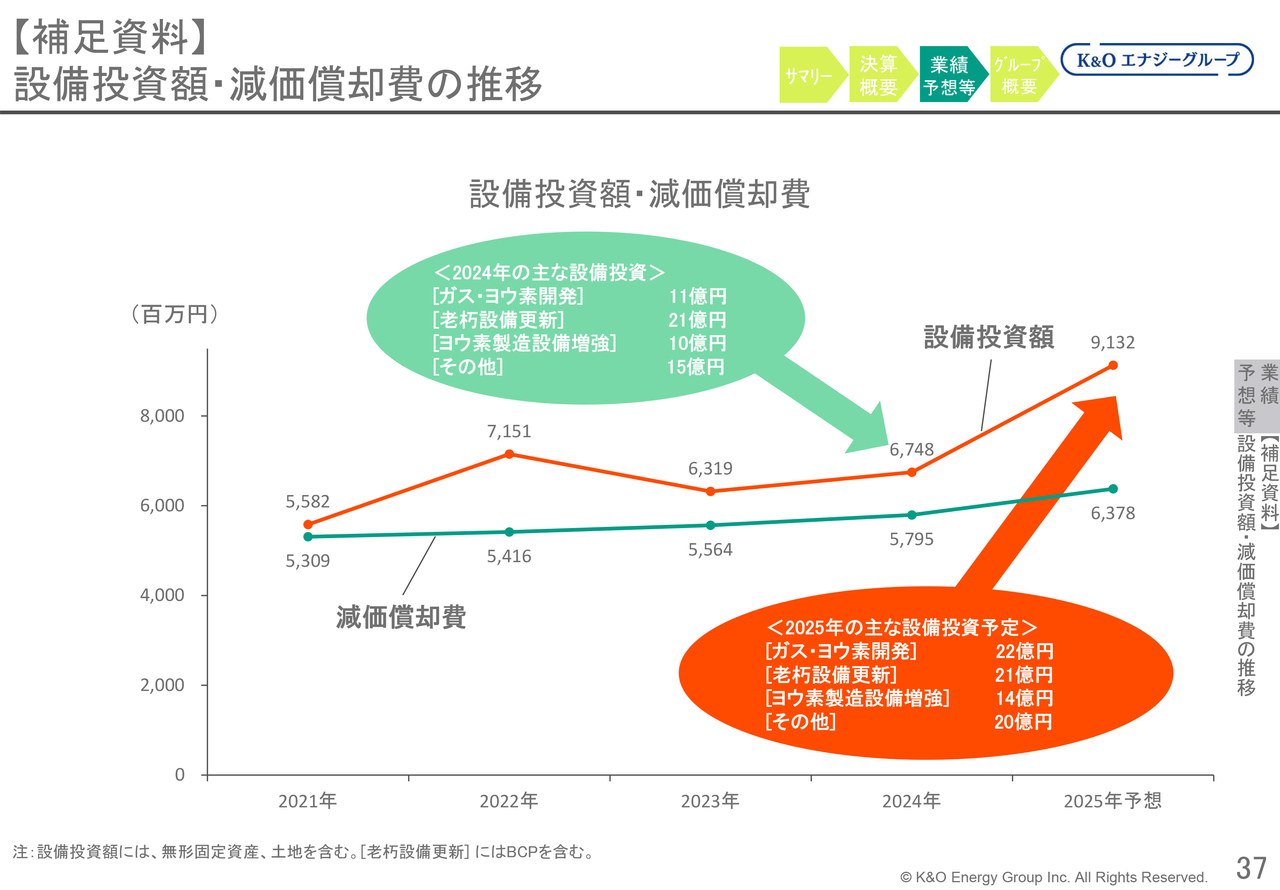

【補足資料】 設備投資額・減価償却費の推移

各年度の設備投資の内訳については、スライドのグラフに記載のとおり、2024年はガス・ヨウ素開発投資が11億円、老朽設備更新が21億円、ヨウ素製造設備の増強工事が10億円、その他が15億円、合計67億4,800万円となりました。

2025年の見通しについては、スライド右下の赤い囲みに記載されているとおり、ガス・ヨウ素開発投資が22億円、老朽設備更新が21億円、ヨウ素設備の増強工事が14億円、その他が20億円、合計91億3,200万円の設備投資を見込んでいます。

ガス・ヨウ素開発が大きく伸びているほか、その他の設備投資も増加しています。その他の主な内訳は、ガス関連設備の移転補償金工事などです。

2025年の業績予想見込みについての説明は以上です。続いて、トピックスについて緑川よりご説明します。

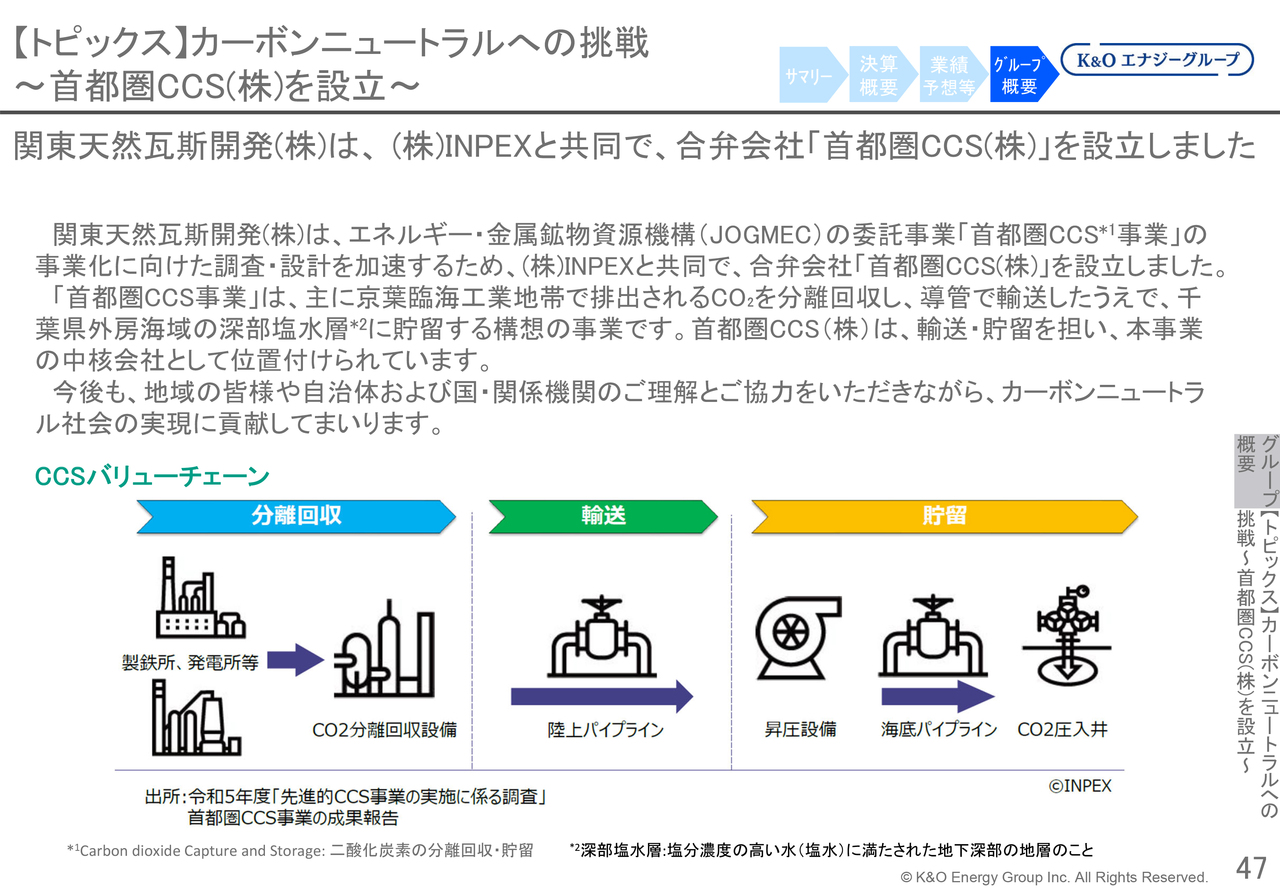

【トピックス】カーボンニュートラルへの挑戦 ~首都圏CCS(株)を設立~

緑川昭夫氏(以下、緑川):代表取締役社長の緑川です。当社に関する最近のトピックスを2点ほどご紹介します。

まず1点目は、カーボンニュートラルへの挑戦として、「首都圏CCS株式会社」を設立したことについてです。

当社グループ会社である関東天然瓦斯開発は、独立行政法人エネルギー・金属鉱物資源機構(JOGMEC)の委託事業である「首都圏CCS事業」の事業化に向けた調査・設計を加速させるために、INPEXさまと共同で「首都圏CCS株式会社」を設立しました。

「首都圏CCS事業」は千葉県外房海域の深部塩水層に貯留する構想の事業です。首都圏CCS株式会社は輸送・貯留を担い、本事業の中核会社として位置付けられています。今後も地域のみなさまや自治体、国および関係機関のご理解とご協力を賜りながら、カーボンニュートラル社会の実現に貢献していきます。

スライドのフロー図には「分離回収」「輸送」「貯留」と記載されています。この中でINPEXさまと関東天然瓦斯開発は「輸送」と「貯留」の部分を担当しています。現在、首都圏CCS株式会社では陸上パイプラインや昇圧設備などの設置場所を検討しており、千葉県内を横断するCO2輸送パイプラインに関する調査を進めている最中です。

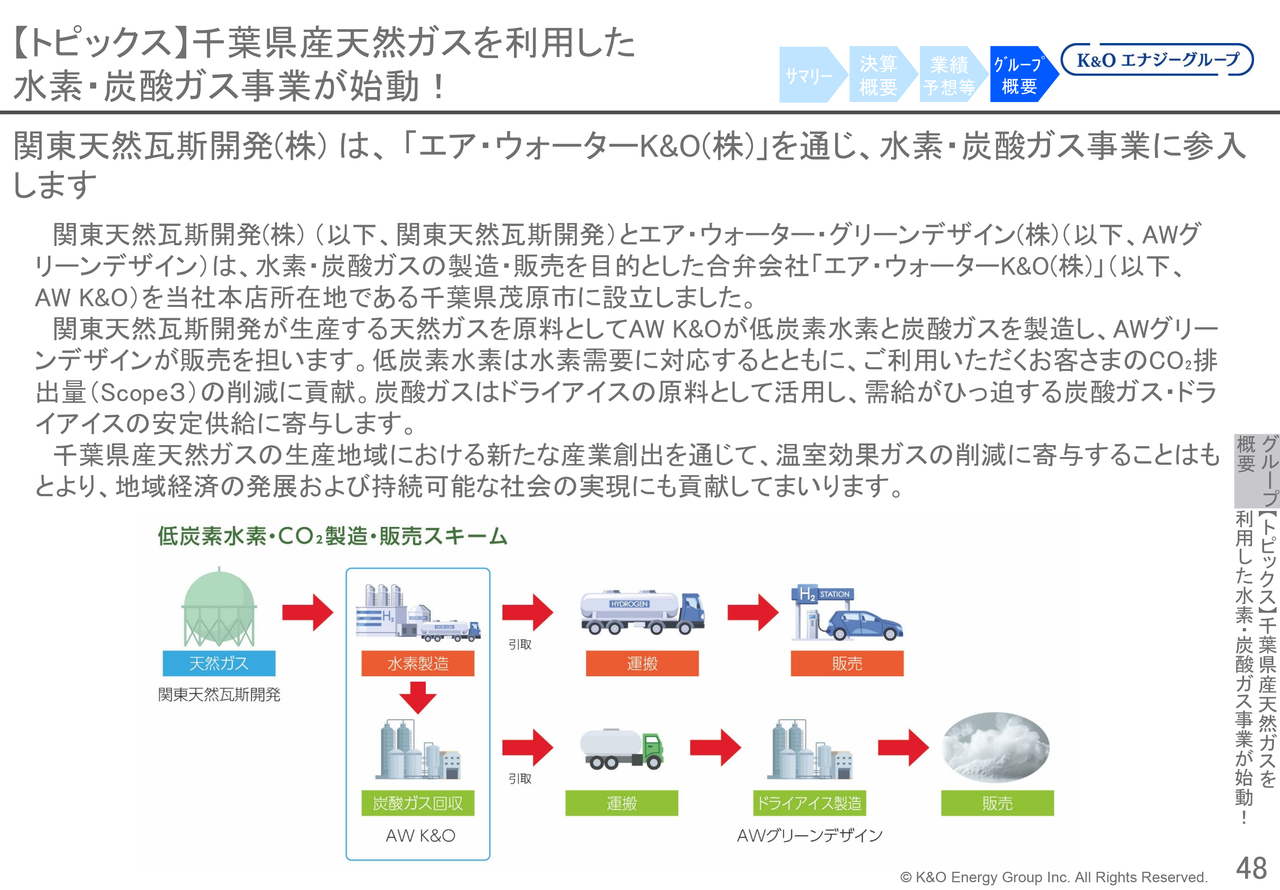

【トピックス】千葉県産天然ガスを利用した水素・炭酸ガス事業が始動!

2点目のトピックスは、カーボンニュートラルへの貢献が期待される水素と炭酸ガスの事業会社を設立したことです。

関東天然瓦斯開発とエア・ウォーター・グリーンデザインさまは、水素・炭酸ガスの製造・販売を目的とした合弁会社「エア・ウォーターK&O株式会社」(以下、AW K&O)を、当社本店所在地である千葉県茂原市に設立しました。関東天然瓦斯開発が生産する天然ガスを原料として、AW K&Oは低炭素水素と炭酸ガスを製造し、エア・ウォーター・グリーンデザインさまが販売を担います。

低炭素水素は水素需要に対応するとともに、ご利用いただくお客さまのCO2排出量削減に貢献します。また、そこから生じる炭酸ガスはドライアイスの原料として活用し、需給が逼迫している炭酸ガスやドライアイスの安定供給にも寄与します。

千葉県産天然ガスの生産地域における新たな産業創出を通じて温室効果ガス削減に貢献するだけでなく、地域経済の発展や持続可能な社会の実現にも貢献していきます。

スライドの下部に簡単なフロー図を示しています。天然ガスを原料として水素の製造を行います。当社の天然ガスはメタン(CH4)が主成分であり、そこから水素を分離することで、残った炭素は炭酸ガス(CO2)として回収します。

この炭酸ガスは効率的に活用できるように運搬し、エア・ウォーター・グリーンデザインさまでドライアイスの製造・販売に活用されます。

また、水素は運搬され、水素需要に応じて販売されます。現時点では水素も炭酸ガスも需要が非常に旺盛であり、これらを安定的に供給していきます。

なお、水素ガスの製造と炭酸ガスの回収には電力を使用しますが、その電力もできるだけ再生可能エネルギーを活用し、低炭素水素として販売していきたいと考えています。

簡単ですが、トピックスを2点ご紹介しました。ありがとうございました。

質疑応答:発電用途のガス販売量が減少した理由、来期以降の見通しについて

司会者:「発電用途のガス販売量が減少した理由

新着ログ

「鉱業」のログ