提供:株式会社紀文食品 2025年3月期決算説明

【QAリンクあり】紀文食品、コスト増により総体では増収減益で着地 今期はスリミ製品の拡販などで増収増益を目指す

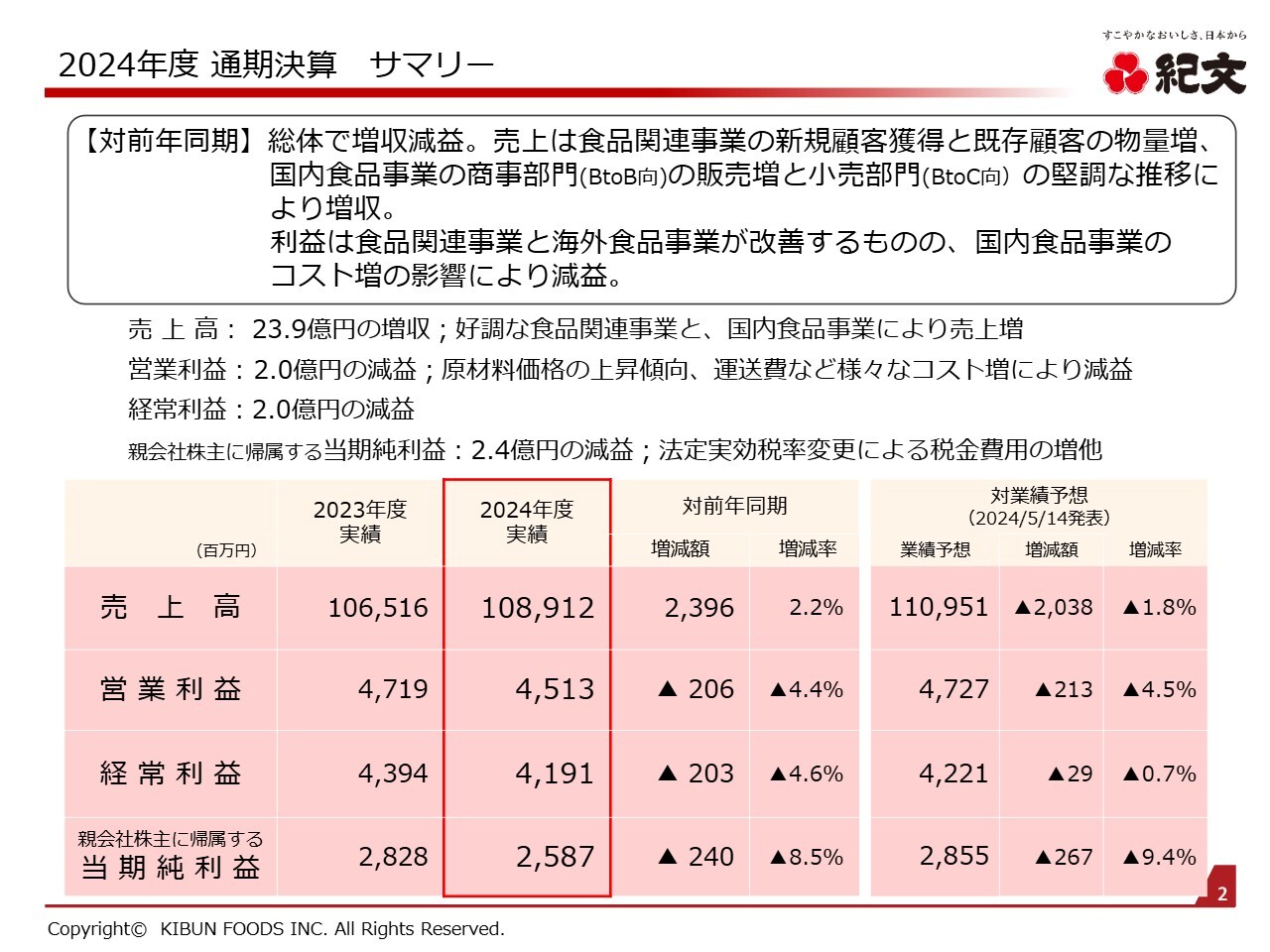

2024年度 通期決算 サマリー

堤裕氏:ただいまより、株式会社紀文食品2025年3月期決算についてご説明します。代表取締役社長の堤です、よろしくお願いします。

まず、2024年度通期決算の概要をご説明します。売上高は1,089億1,200万円で、前年同期比プラス23億9,600万円、102.2パーセントでした。営業利益は45億1,300万円で前年同期比マイナス2億600万円、経常利益は41億9,100万円で前年同期比マイナス2億300万円、親会社株主に帰属する当期純利益は25億8,700万円で前年同期比マイナス2億4,000万円でした。総体では増収減益という結果になりました。

売上は、食品関連事業の新規顧客の獲得や既存顧客の物量増などが寄与しました。また、国内食品事業が堅調に推移し、特に商事部門(BtoB向)が販売を大きく増やし、増収となりました。

一方、利益については食品関連事業および海外食品事業が改善したものの、国内食品事業のコスト増を吸収できず、減益となりました。

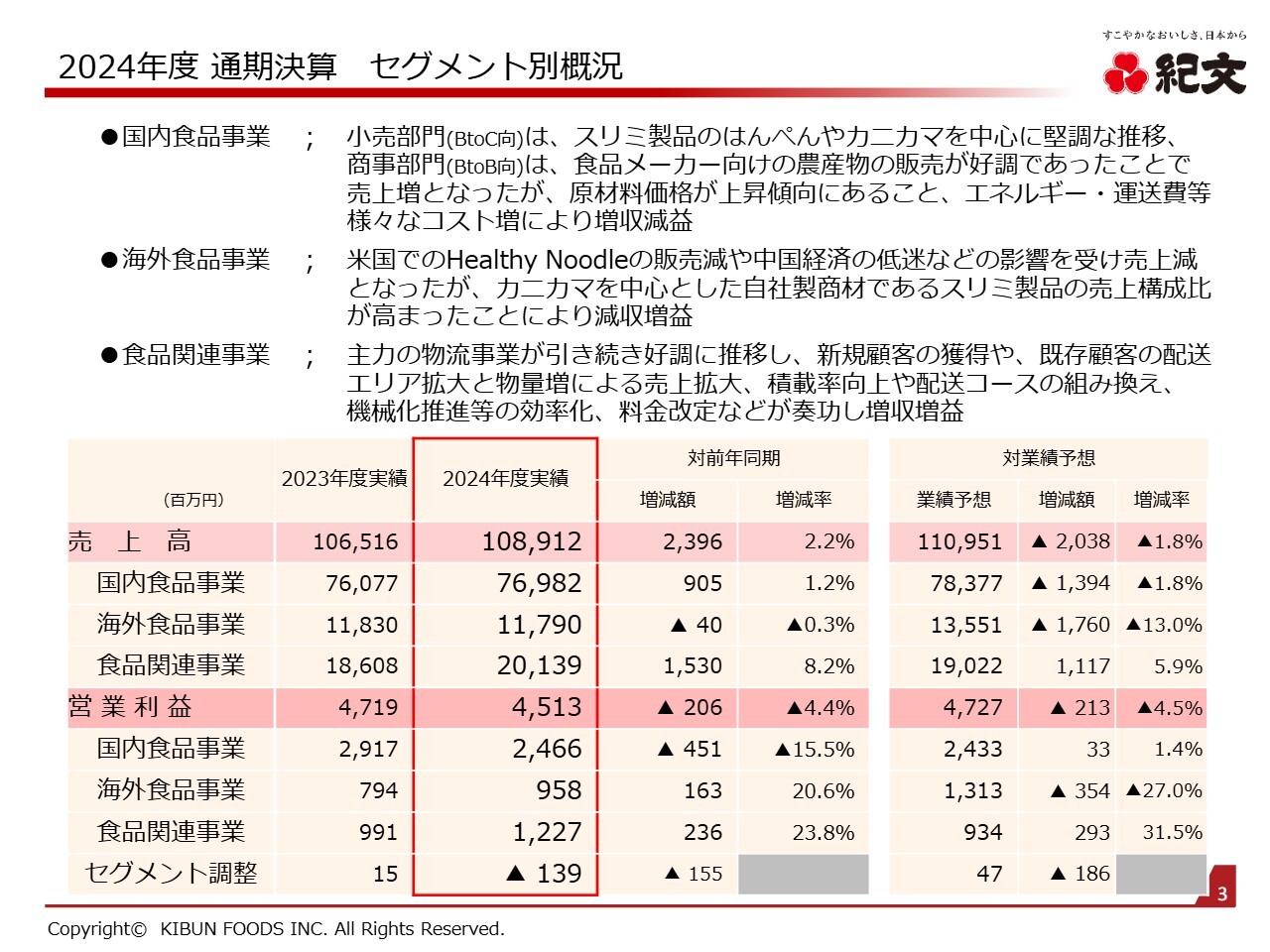

2024年度 通期決算 セグメント別概況

セグメント別の概況です。国内食品事業の売上高は769億8,200万円で前年同期比プラス9億500万円、101.2パーセントです。営業利益は24億6,600万円で、前年同期比マイナス4億5,100万円です。

海外食品事業の売上高は117億9,000万円で前年同期比マイナス4,000万円、99.7パーセントです。営業利益は9億5,800万円で前年同期比プラス1億6,300万円です。

食品関連事業の売上高は201億3,900万円で前年同期比プラス15億3,000万円、108.2パーセントです。営業利益は12億2,700万円で前年同期比プラス2億3,600万円です。

詳細は後ページ以降でご説明します。

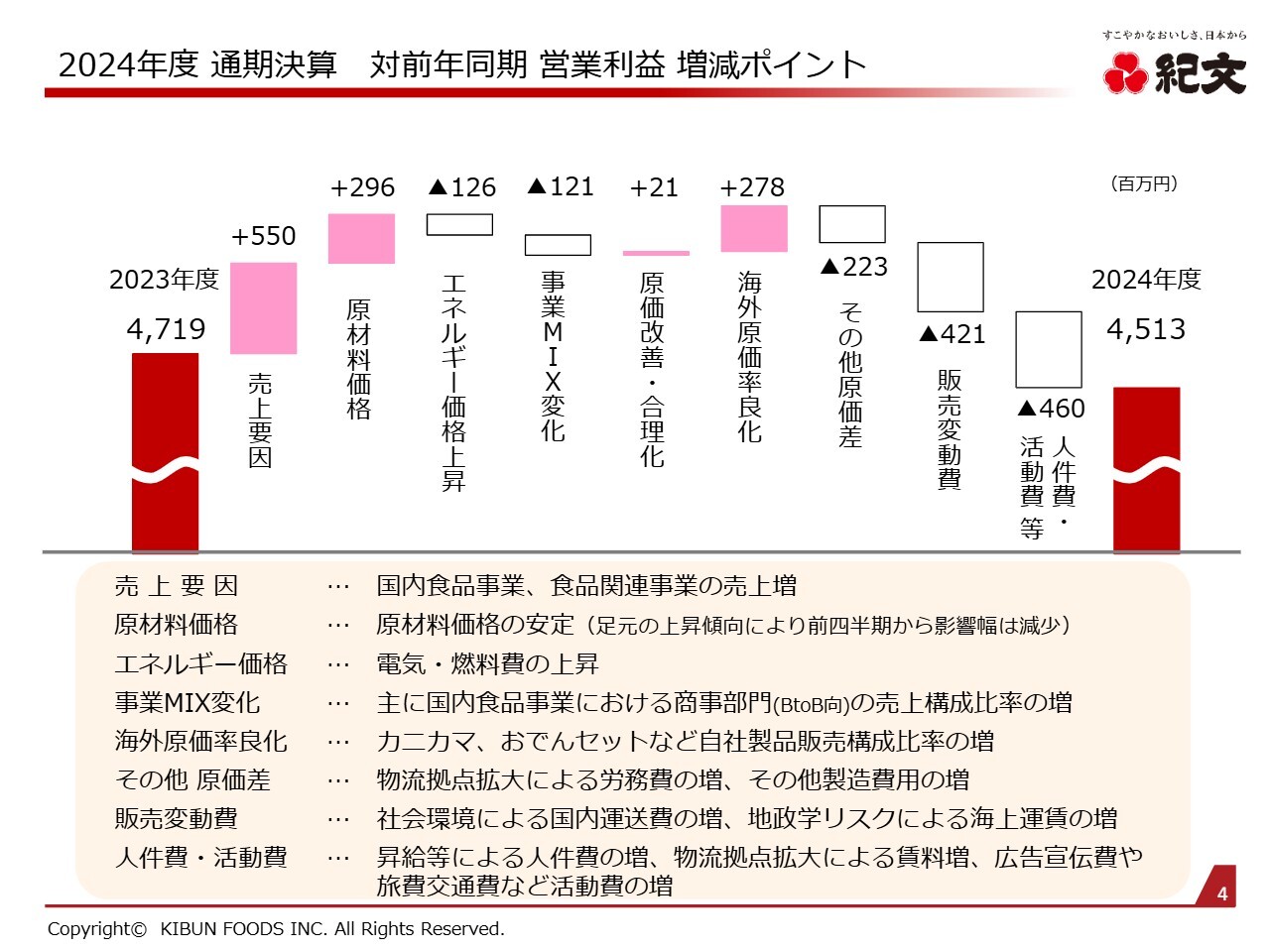

2024年度 通期決算 対前年同期 営業利益 増減ポイント

営業利益の増減ポイントです。スライド左端のとおり、2023年度の営業利益は47億1,900万円でした。増益要因としては、売上増でプラス5億5,000万円、原材料価格でプラス2億9,600万円、海外における利益率の高い自社製品の好調でプラス2億7,800万円でした。

一方、減益要因としては、エネルギー価格の上昇でマイナス1億2,600万円のほか、販売変動費や人件費・活動費等のコスト増加がありました。この結果、2024年度の営業利益は45億1,300万円となりました。

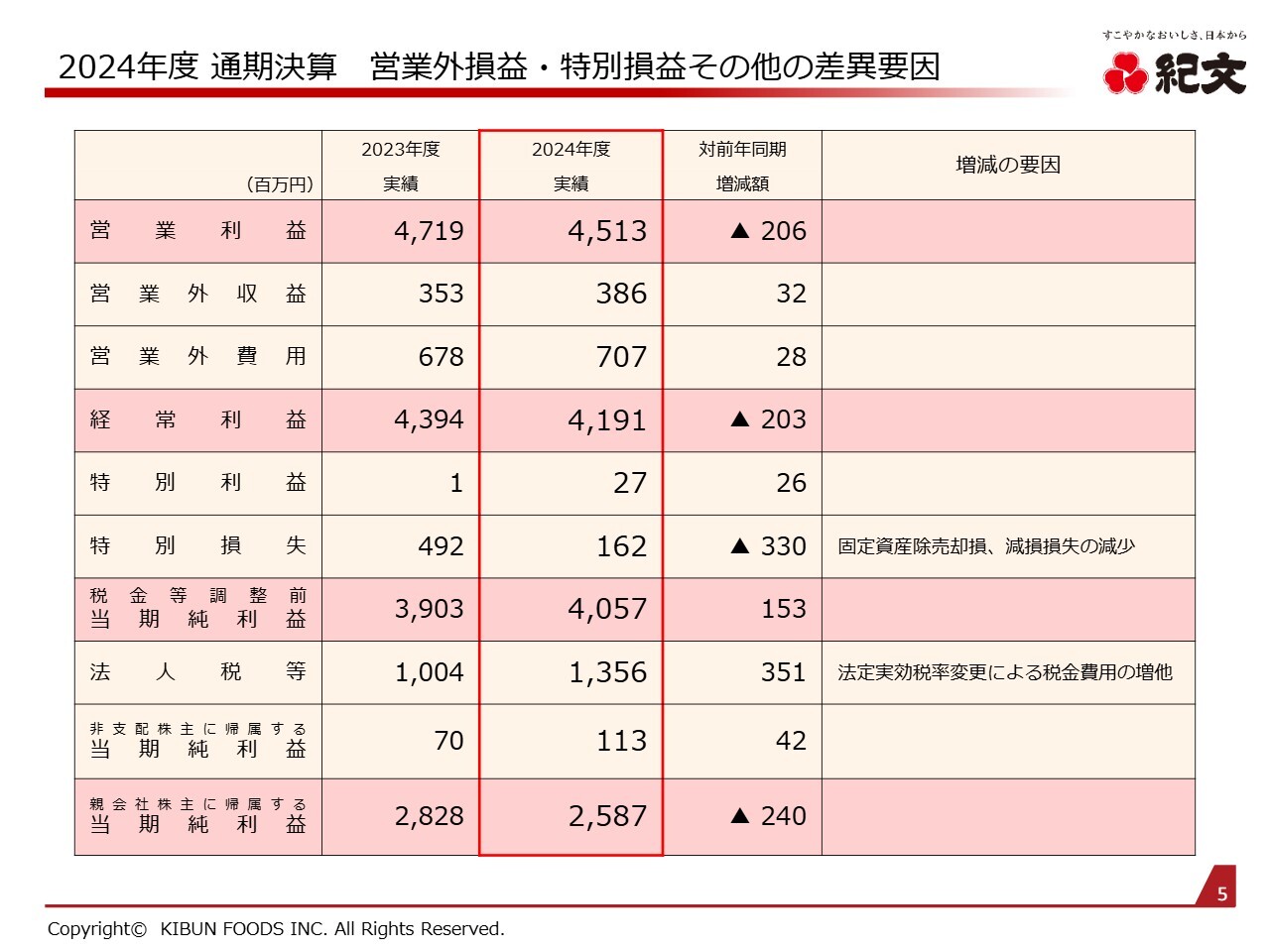

2024年度 通期決算 営業外損益・特別損益その他の差異要因

営業外損益、特別損益その他の差異要因について少し補足します。2024年度の経常利益は前年同期比マイナス2億300万円の41億9,100万円でしたが、固定資産除売却損や減損損失が減少し、特別損失が3億3,000万円減ったことにより、税引前の当期純利益は前年同期比プラス1億5,300万円の40億5,700万円となりました。

一方、法定実効税率の変更などによって、法人税等が前年同期比プラス3億5,100万円と大幅に増加したことにより、親会社株主に帰属する当期純利益は前年同期比マイナス2億4,000万円の25億8,700万円となりました。

2024年度 通期決算 セグメント別損益 国内食品事業

3つのセグメントについて、それぞれ詳しくご説明します。まず、国内食品事業は増収減益でした。売上高については、商事部門(BtoB向)で輸入農産物の販売が好調だったことに加え、小売部門(BtoC向)で惣菜や玉子加工品が好調に推移し、増収になりました。

一方、利益については、コスト増と事業MIXの変化により利益を上げることができず、減益となりました。

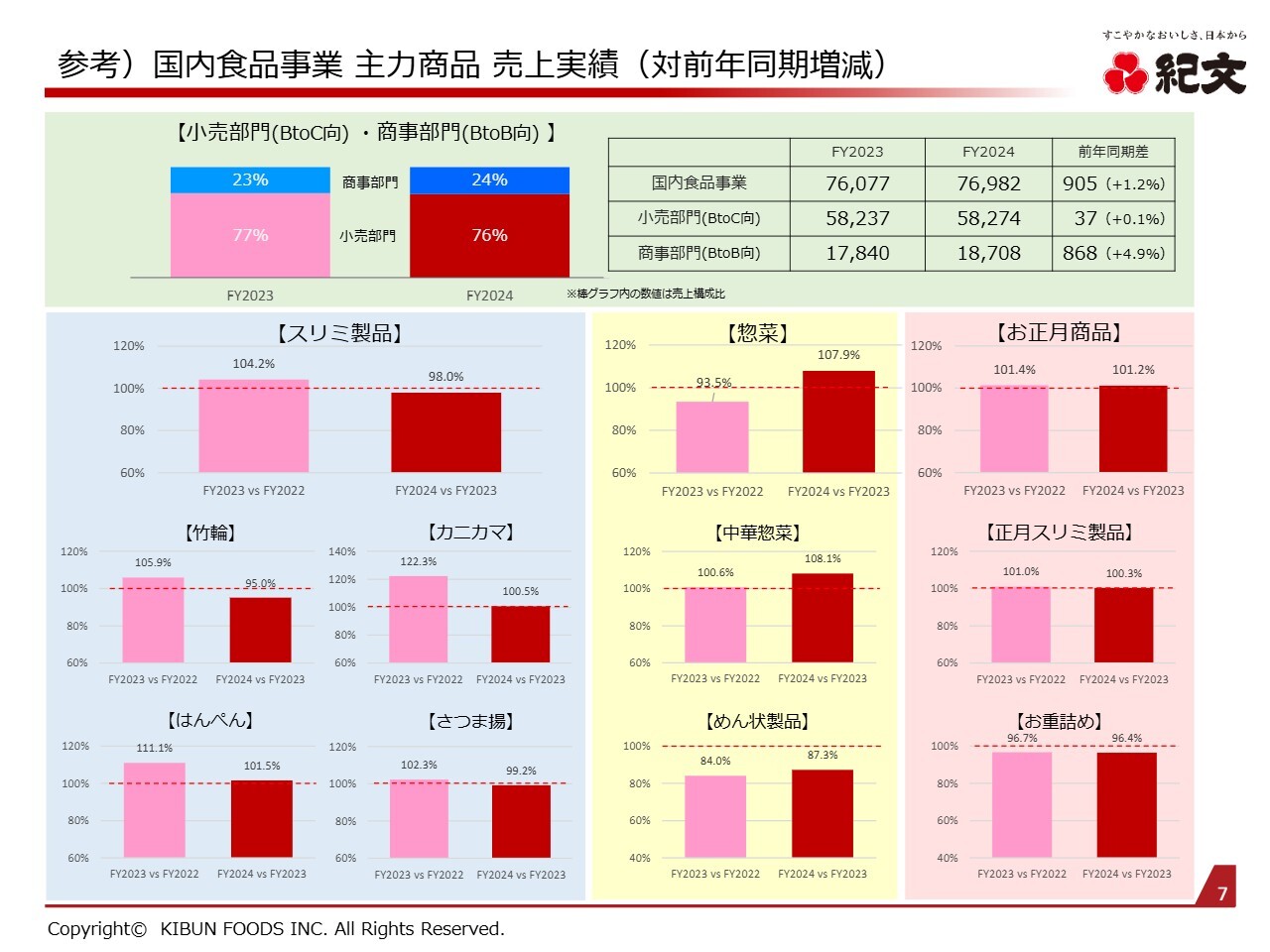

参考)国内食品事業 主力商品 売上実績(対前年同期増減)

国内食品事業の主力商品の売上実績です。スライド上に記載のとおり、国内食品事業は小売部門(BtoC向)と商事部門(BtoB向)の2つの部門にわかれています。このうち、小売部門(BtoC向)は582億7,400万円と前年同期比プラス3,700万円の増収です。また、商事部門(BtoB向)は187億800万円と前年同期比プラス8億6,800万円の大幅な増収となっています。

小売部門(BtoC向)の商品は、スリミ製品、惣菜、正月商品の3つのセグメントからなります。主力のスリミ製品は若干の減収となりましたが、惣菜が大きく伸長したことに加え、正月商品も過去最高の売上となったことで、増収となりました。

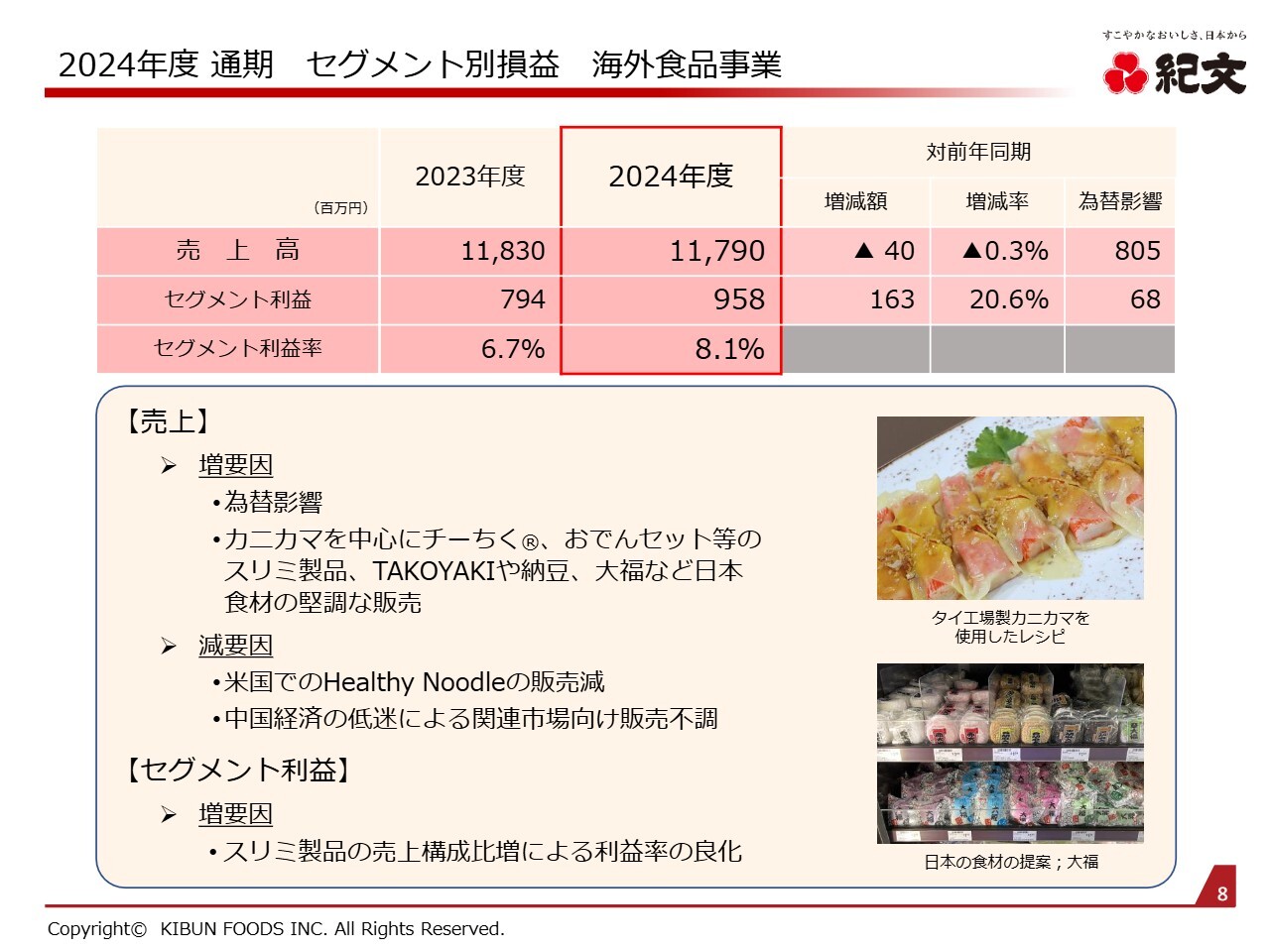

2024年度 通期 セグメント別損益 海外食品事業

海外食品事業は減収増益でした。米国での「Healthy Noodle」が引き続き不振であると同時に、中国国内の景気低迷により売上が大きく減少したことが、減収に影響しています。利益については、スリミ製品等の利益率の高い商品の売上構成比が上がったことで、増益となりました。

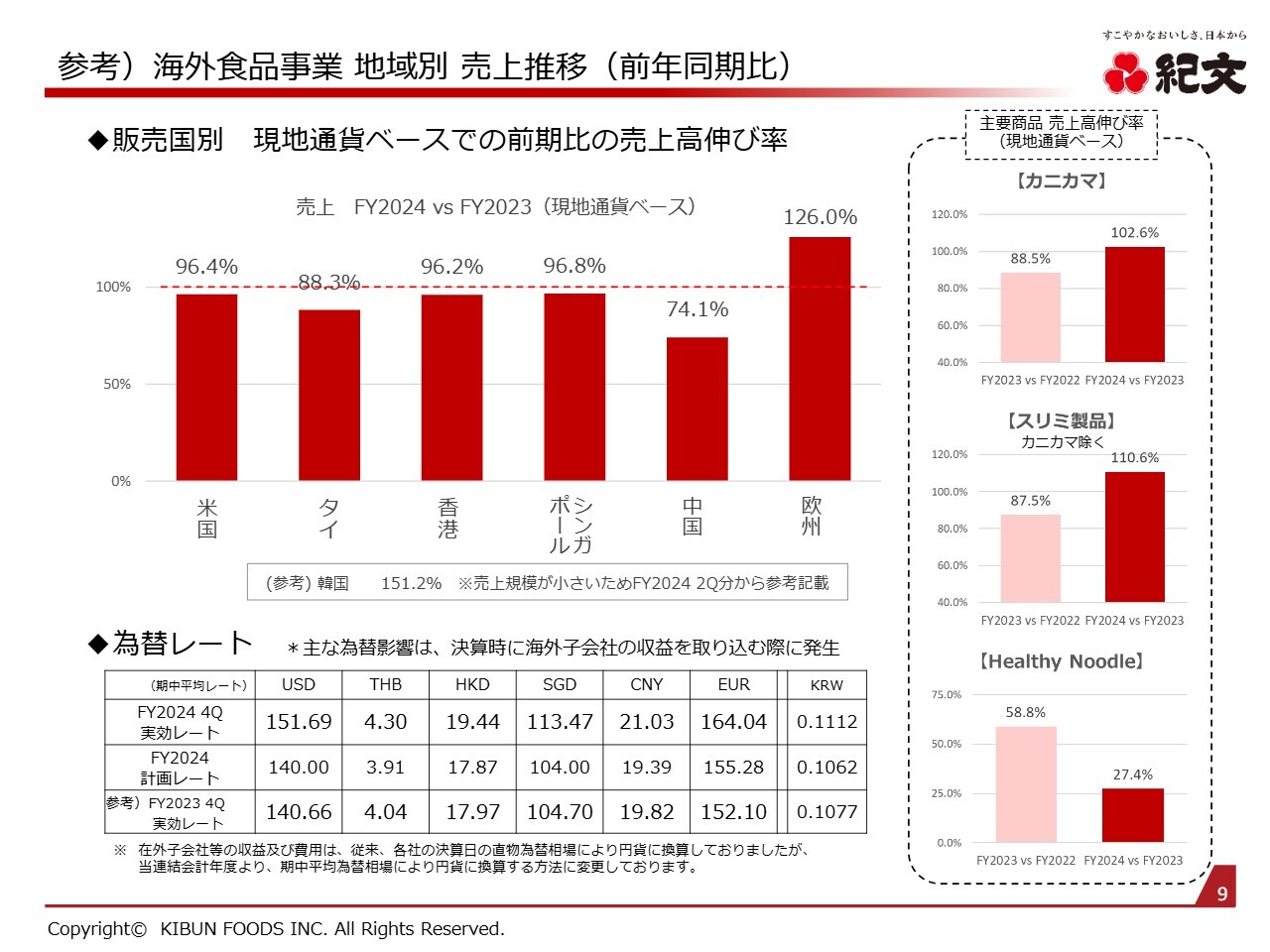

参考)海外食品事業 地域別 売上推移(前年同期比)

国別の売上高伸び率です。中国が74.1パーセントと、全体の足を大きく引っ張っています。主力製品のカテゴリについては、カニカマを中心としたスリミ製品が売上を大幅に伸ばし、利益に貢献しましたが、「Healthy Noodle」が引き続き大きく落ち込んでおり、減収となりました。

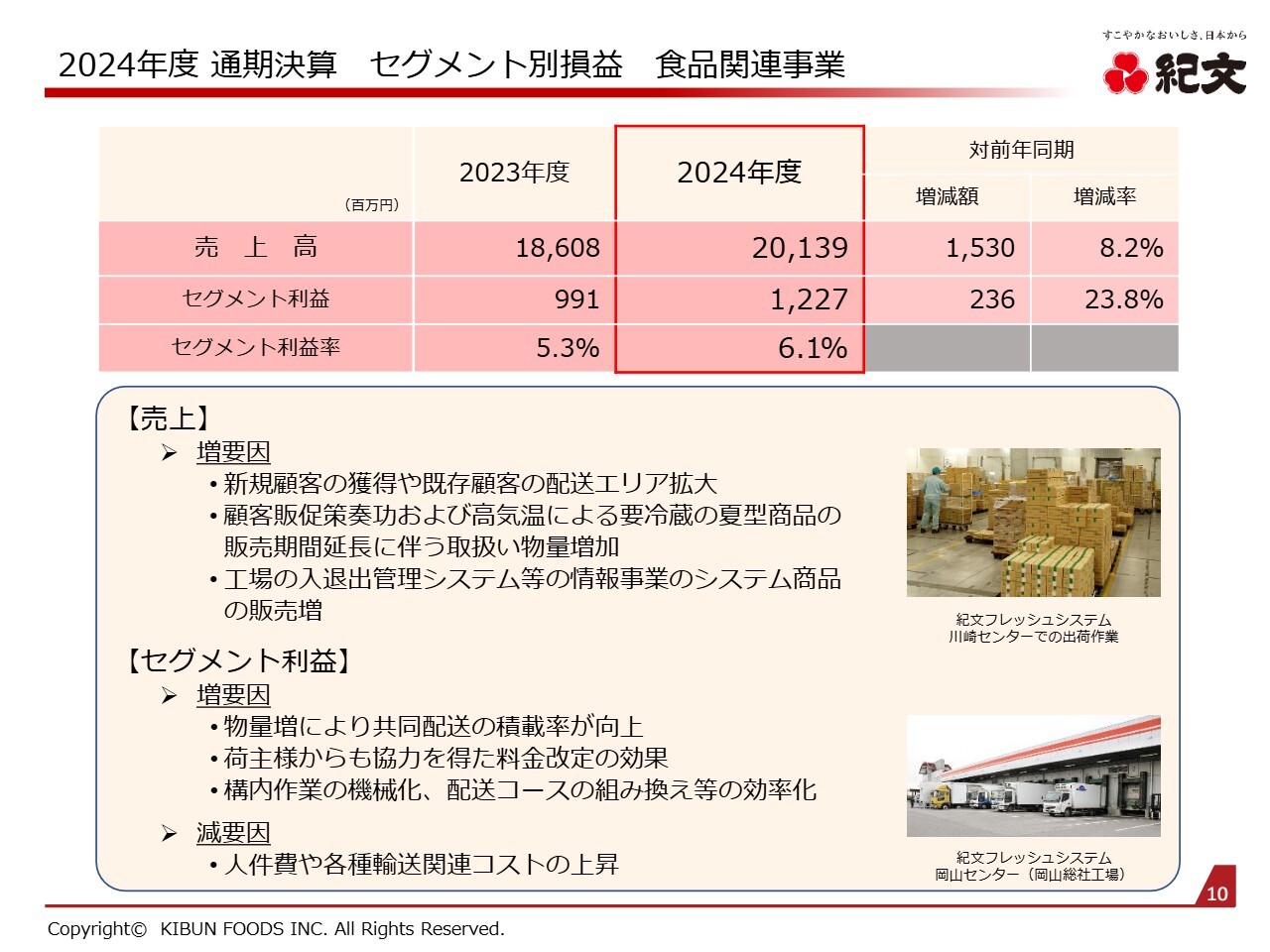

2024年度 通期決算 セグメント別損益 食品関連事業

食品関連事業は3つのセグメントの中で最も好調で、増収増益となりました。売上高については、新規顧客の獲得や既存荷主の物量が増えたことが増収に寄与しました。利益については、物流増や積載効率が良くなった他、料金改定が寄与し、増益となっています。

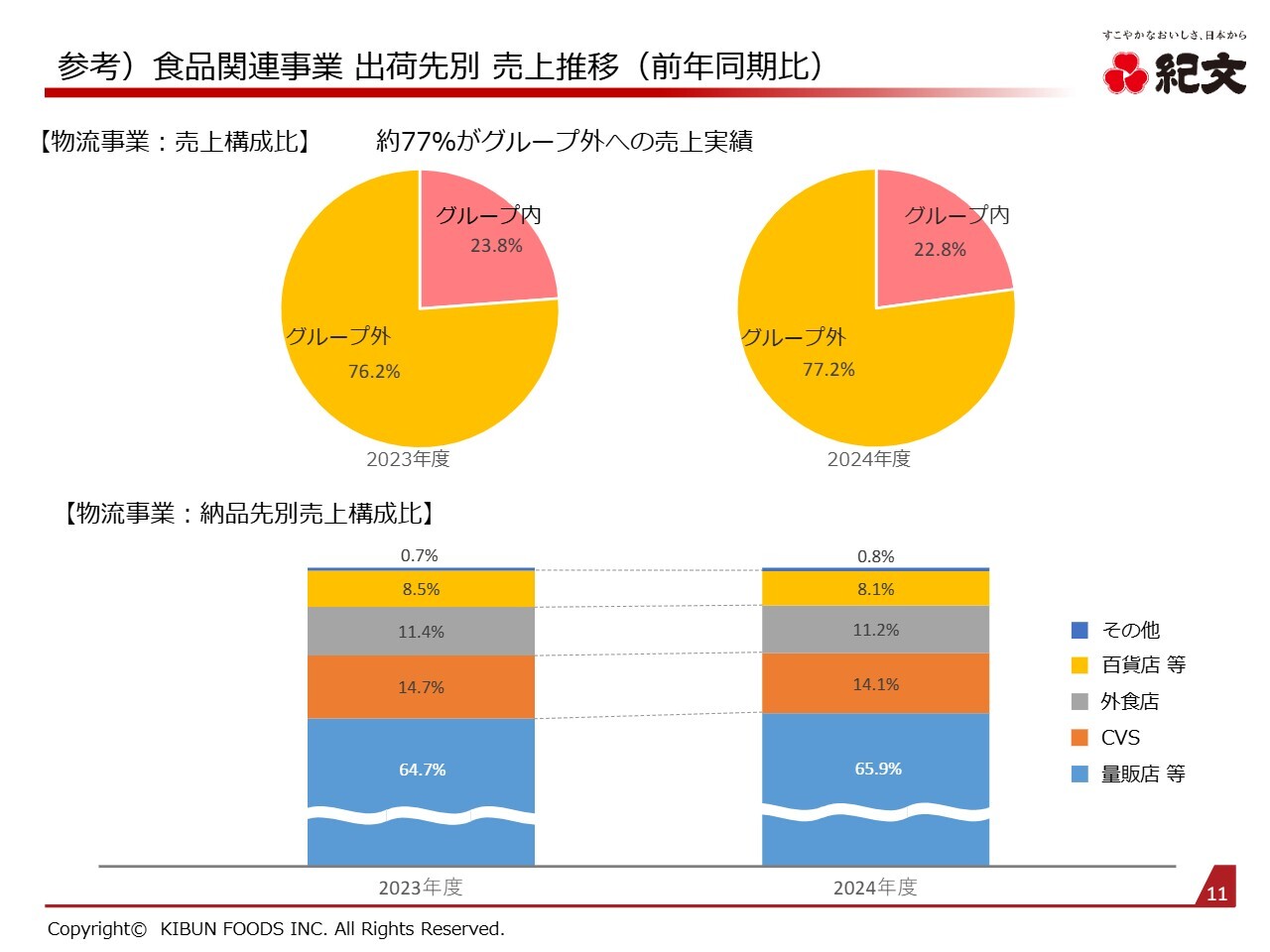

参考)食品関連事業 出荷先別 売上推移(前年同期比)

毎回ご紹介していますが、グループ内外の売上実績です。好調なグループ外の売上が1ポイント増え、グループ内の売上が1ポイント減少しています。納入先別売上構成については大きな変化はありません。

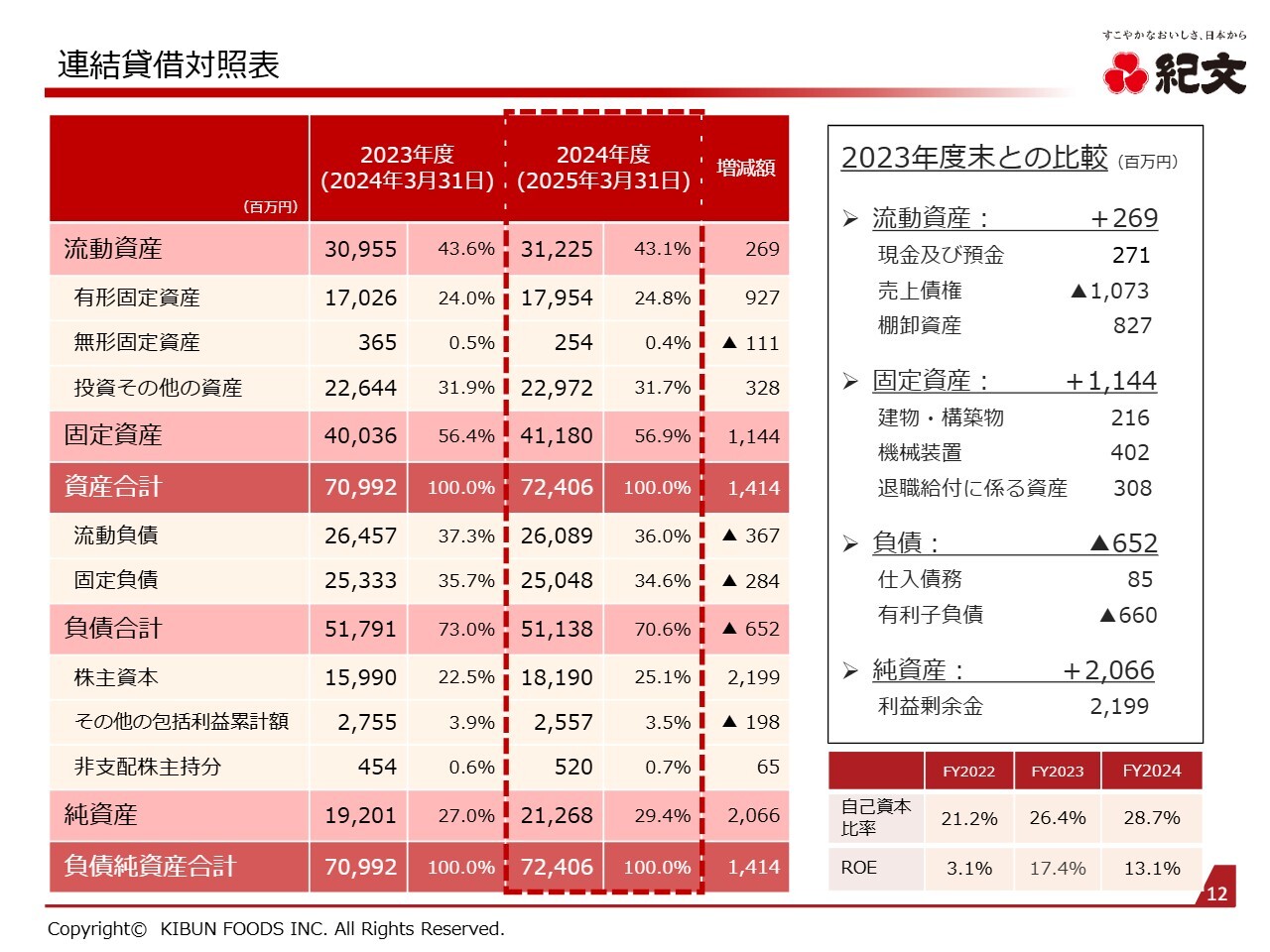

連結貸借対照表

スライドは連結貸借対照表です。右側に記載している棚卸資産が、前期末比プラス8億2,700万円となっています。先ほどのスライドでも触れましたが、今後原材料価格が大きく高騰することが予想されるため、安い間に原材料を数多く買っておく方針を掲げており、これが棚卸資産増加の要因の1つとなっています。

また、負債のうち有利子負債については、前期末比マイナス6億6,000万円となっています。当社グループは短期・長期の借入れが多いですが、返済が順調に進んでいることがおわかりいただけると思います。

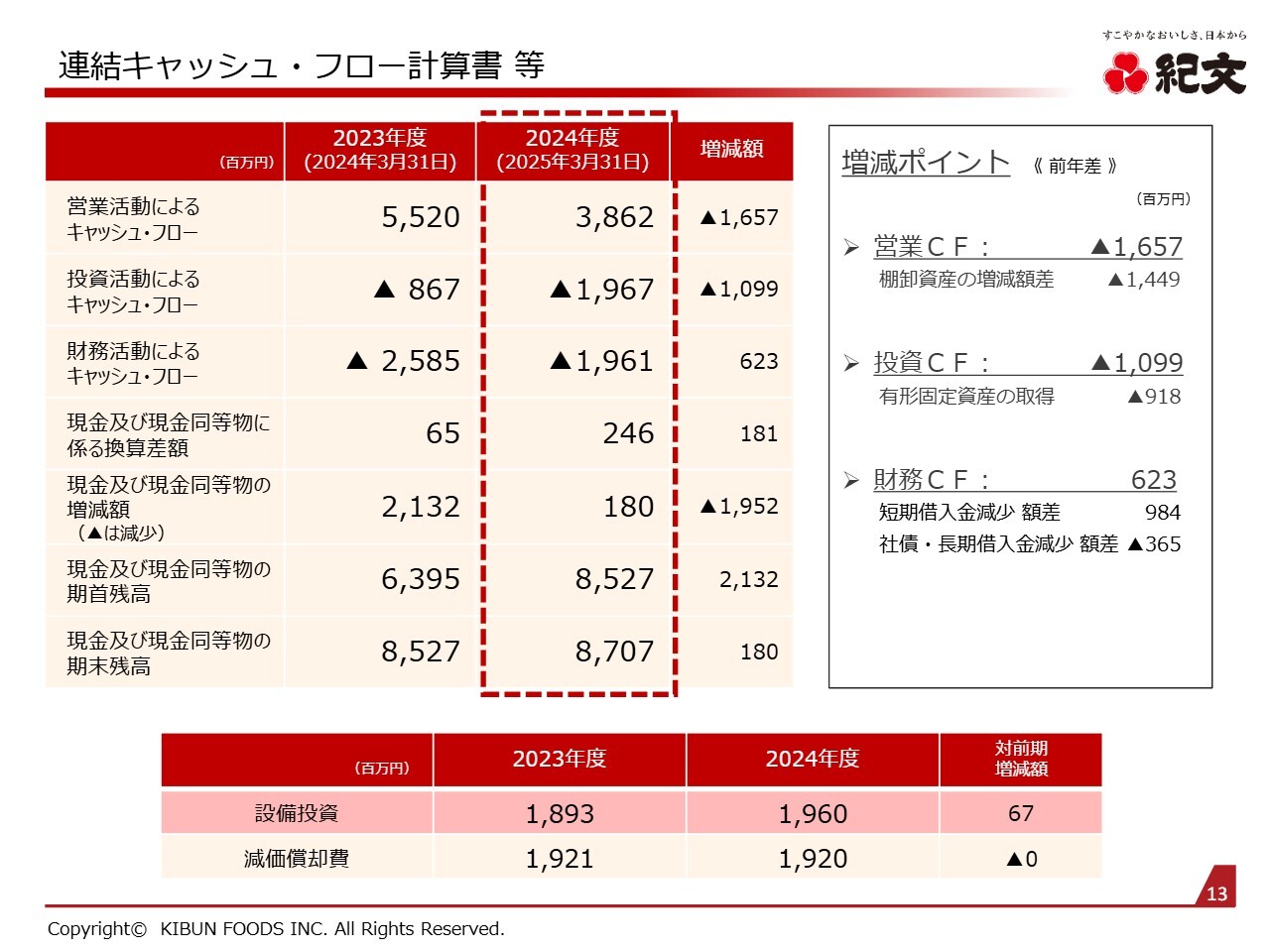

連結キャッシュ・フロー計算書 等

連結キャッシュ・フローについてはスライドのとおりです。先ほどもご説明しましたが、原材料の先高観から棚卸資産を増やしていることにより、営業活動によるキャッシュ・フローが前期比マイナスになっています。今後、効率の良い運営を進めることで、営業活動によるキャッシュ・フローの改善に努めていきたいと思っています。

なお、設備投資が前期比プラス6,700万円ですが、これは国内食品事業の生産増・生産効率向上をさらに進めるために設備投資を増やしていることが要因です。

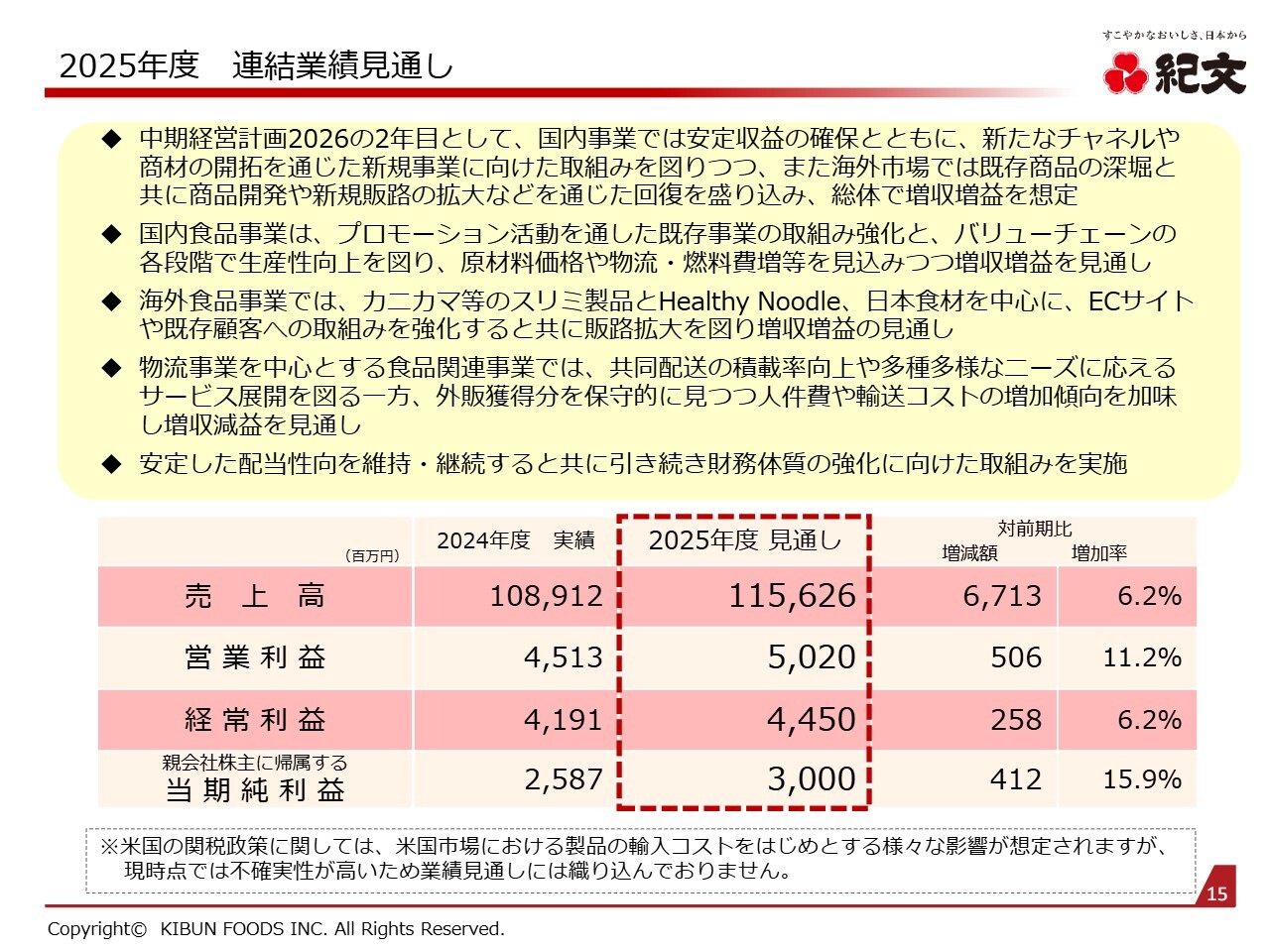

2025年度 連結業績見通し

続いて、2025年度の業績見通しについてご説明します。連結業績では、売上高が1,156億2,600万円で前期比プラス67億1,300万円、106.2パーセントの見通しです。営業利益は50億2,000万円で前期比プラス5億600万円、経常利益は44億5,000万円で前期比プラス2億5,800万円、親会社株主に帰属する当期純利益は30億円で前期比プラス4億1,200万円の見通しです。

詳細は次ページ以降でご説明します。

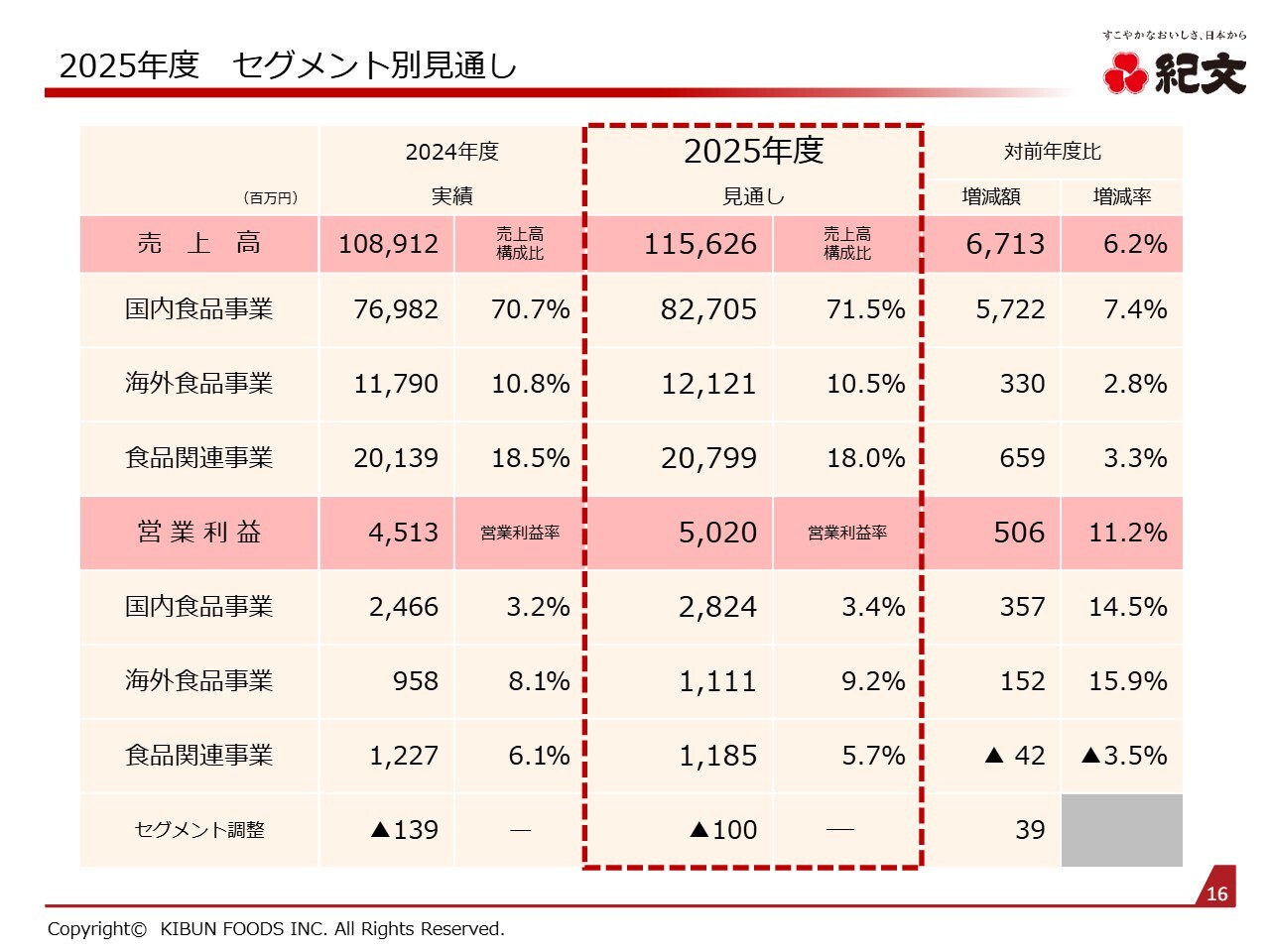

2025年度 セグメント別見通し

セグメント別の見通しです。国内食品事業の売上高は827億500万円で前期比プラス57億2,200万円、107.4パーセントの見通しです。営業利益は28億2,400万円、前期比プラス3億5,700万円の見通しです。

海外食品事業の売上高は121億2,100万円で前期比プラス3億3,000万円、102.8パーセントの見通しです。営業利益は11億1,100万円で前期比プラス1億5,200万円との見通しです。

食品関連事業の売上高は207億9,900万円で、前期比プラス6億5,900万円、103.3パーセントのを見込んでいます。一方、営業利益は11億8,500万円で前期比マイナス4,200万円と、慎重な見通しを立てています。

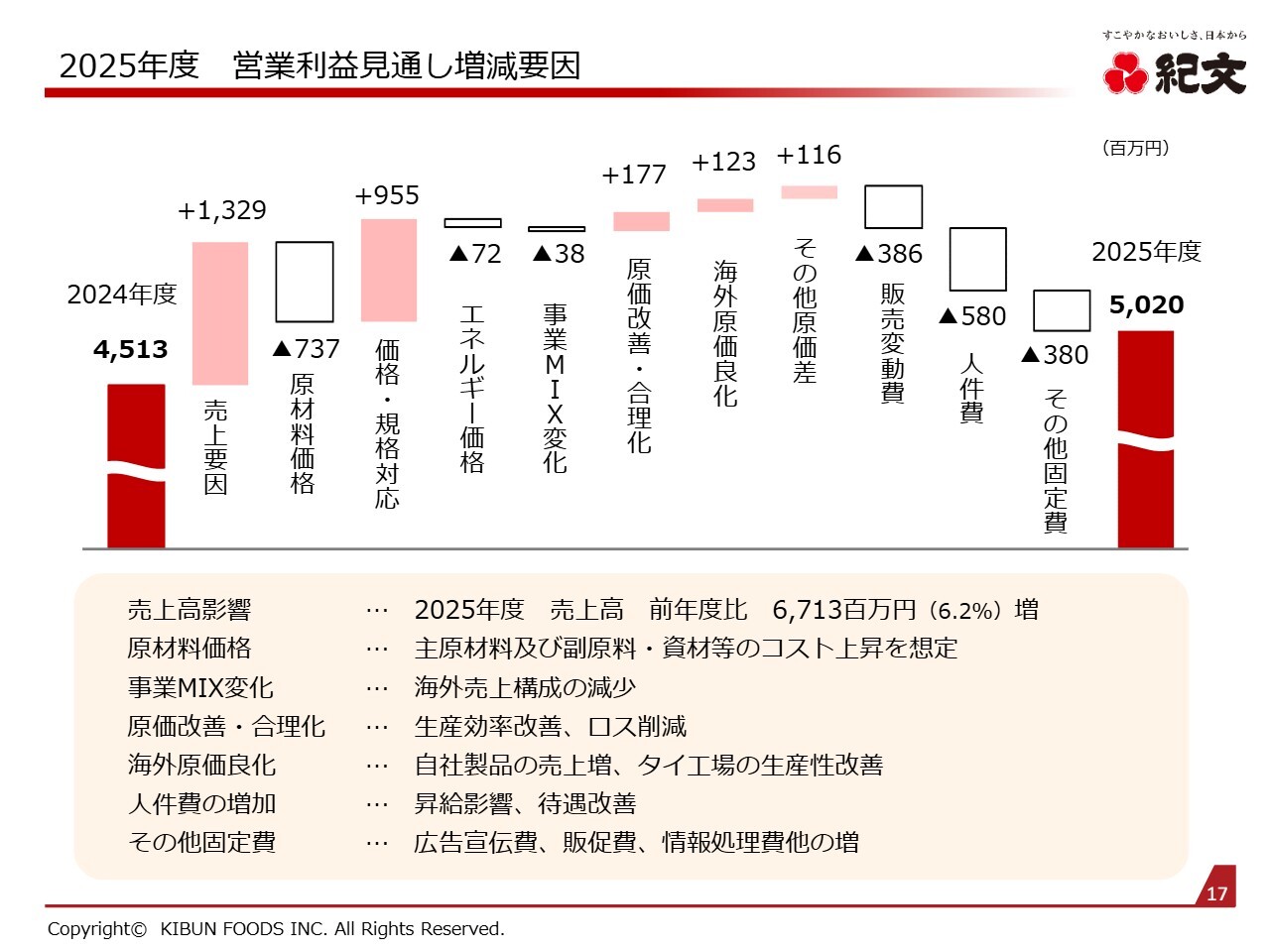

2025年度 営業利益見通し増減要因

営業利益見通しの増減要因です。2024年度の営業利益は45億1,300万円でした。増益要因としては、売上増による要因としてプラス13億2,900万円、原材料の高騰等を受けた価格改定・規格対応でプラス9億5,500万円、原価改善・合理化でプラス1億7,700万円、海外原価良化でプラス1億2,300万円です。

一方、減益要因としては、原材料価格でマイナス7億3,700万円、人件費の増加でマイナス5億8,000万円、その他固定費でマイナス3億8,000万円です。2025年度の営業利益は大幅な増益を見込むものの、コスト増もあるため、50億2,000万円の見通しとしています。

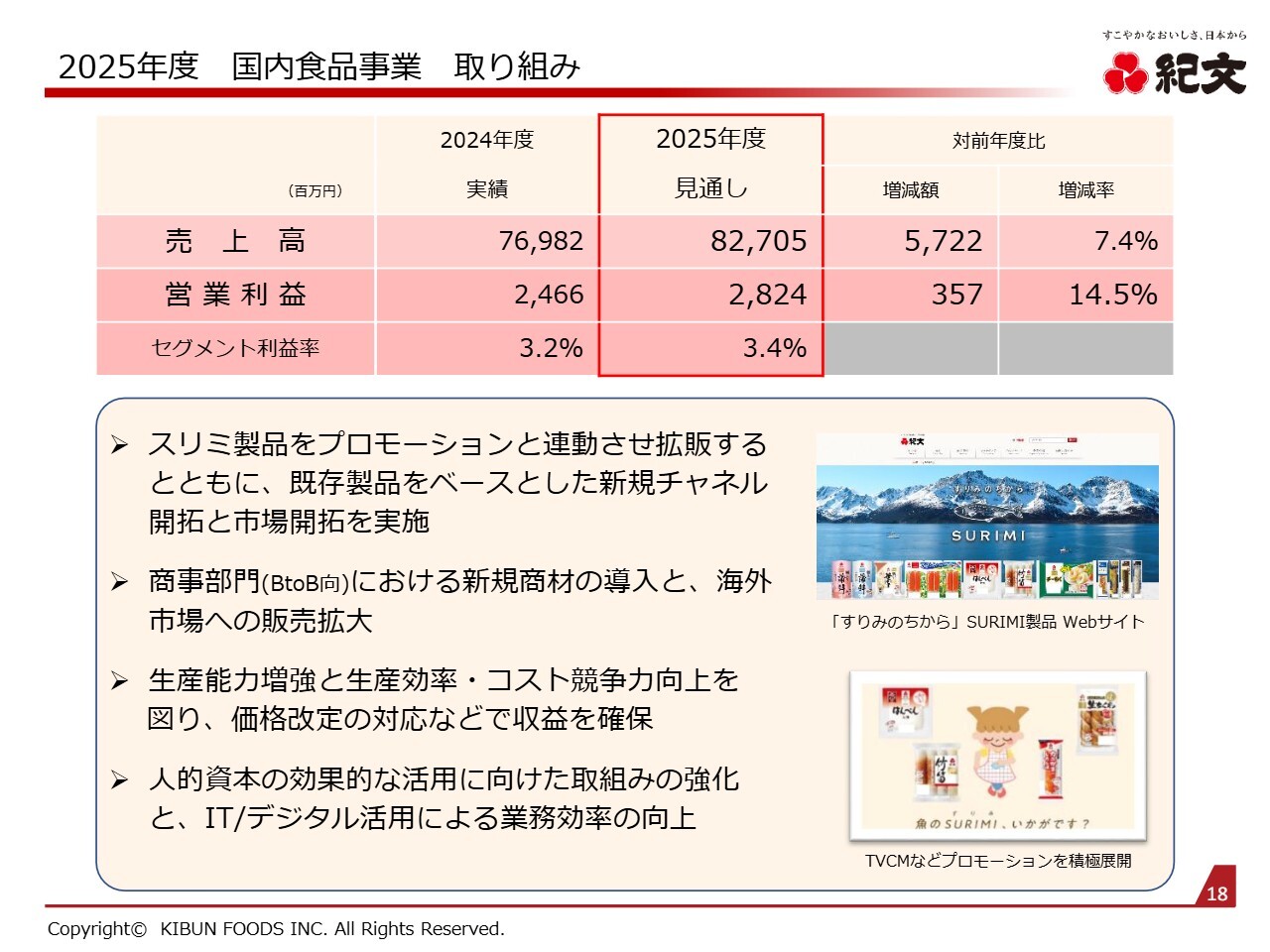

2025年度 国内食品事業 取り組み

セグメントごとの見通しのポイントをご説明します。国内食品事業については、原材料の価格高騰に対応するため、価格改定および規格変更を検討しています。同時に、プロモーションと連動させて、既存製品の売上拡大を図ります。また、好調な商事部門(BtoB向)で新規商材を導入し、海外市場への販売拡大を検討していきたいと考えています。

利益については増収をもとに増益を図っていくとともに、効率を高めることで増益率のアップに努めていきます。

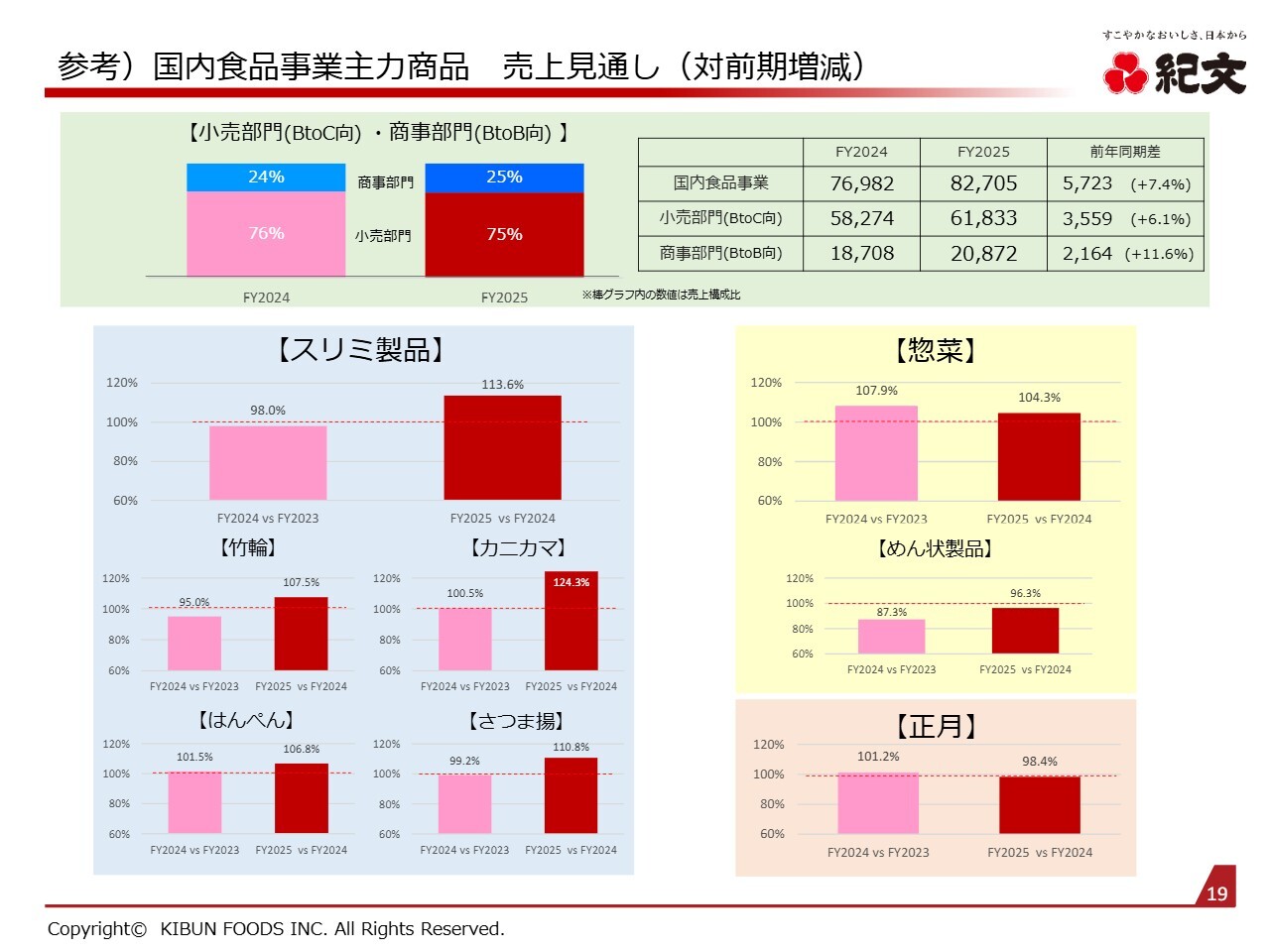

参考)国内食品事業主力商品 売上見通し(対前期増減)

国内食品事業の売上見通しについて、内訳をご説明します。小売部門(BtoC向)は618億3,300万円で前期比プラス35億5,900万円、106.1パーセントの見通しです。商事部門(BtoB向)は、208億7,200万円で前期比プラス21億6,400万円、111.6パーセントの見通しです。

スリミ製品および惣菜については価格改定効果も含め大幅増収を図る考えですが、めん状製品および正月商品については慎重な見通しを立てています。

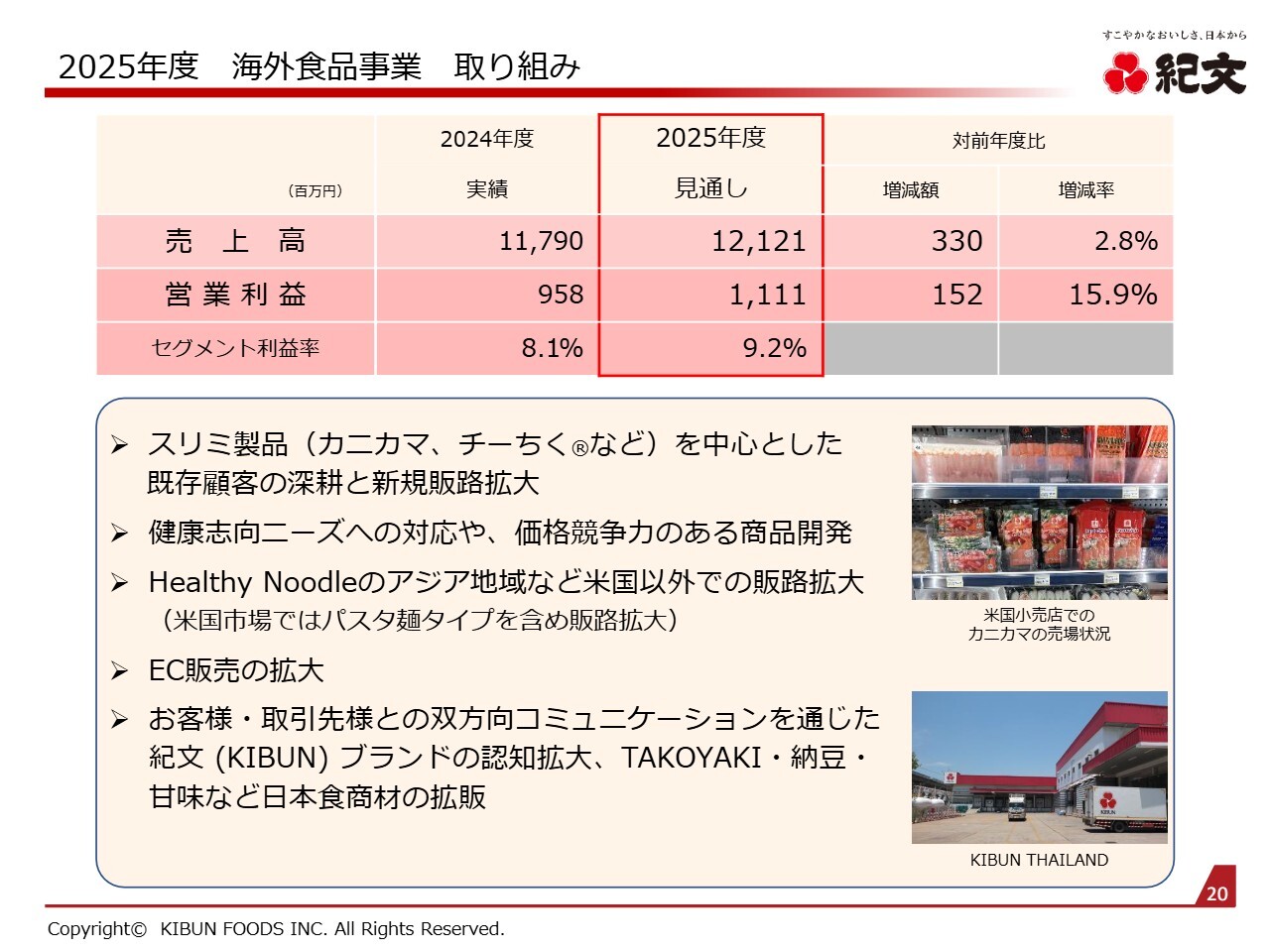

2025年度 海外食品事業 取り組み

海外食品事業は増収増益を計画しています。2024年度と同様に、主力のカニカマを中心としたスリミ製品の顧客増および販路拡大を図るとともに、供給能力を増強し、生産品目を拡大します。

売上が大きく減少した「Healthy Noodle」についても、東南アジアでも健康志向の高まりが見られることからタイに自社ラインを設置し、米国以外での販路拡大に努めます。

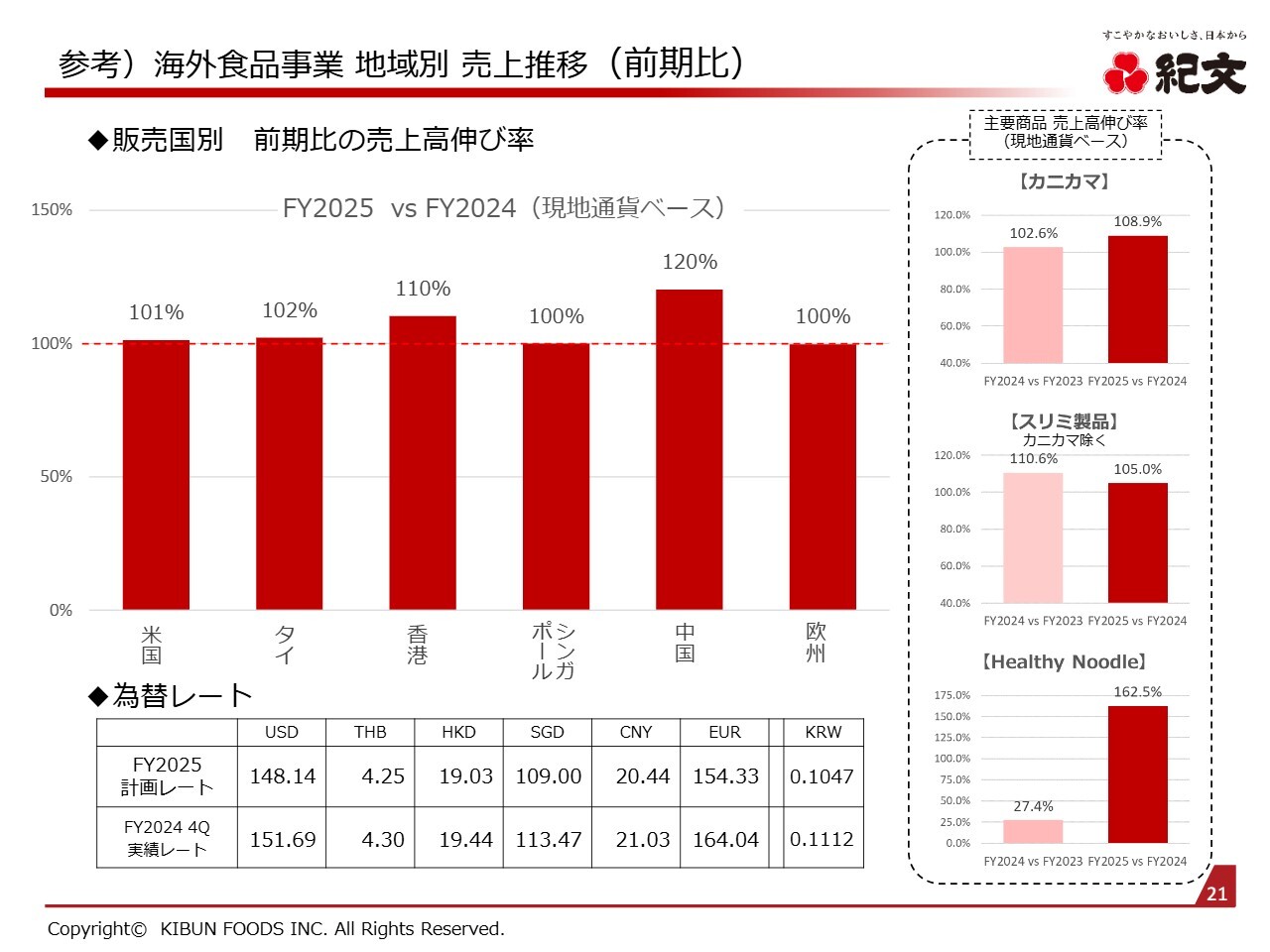

参考)海外食品事業 地域別 売上推移 (前期比)

海外食品事業の地域別の売上推移です。売上を大きく落とした中国については、挽回すべく高めの見通しを立てています。また、主要商品の売上高伸び率についても、カニカマを中心に自社製品を伸ばすとともに、「Healthy Noodle」も販路拡大により大きく売上を伸長させる想定です。

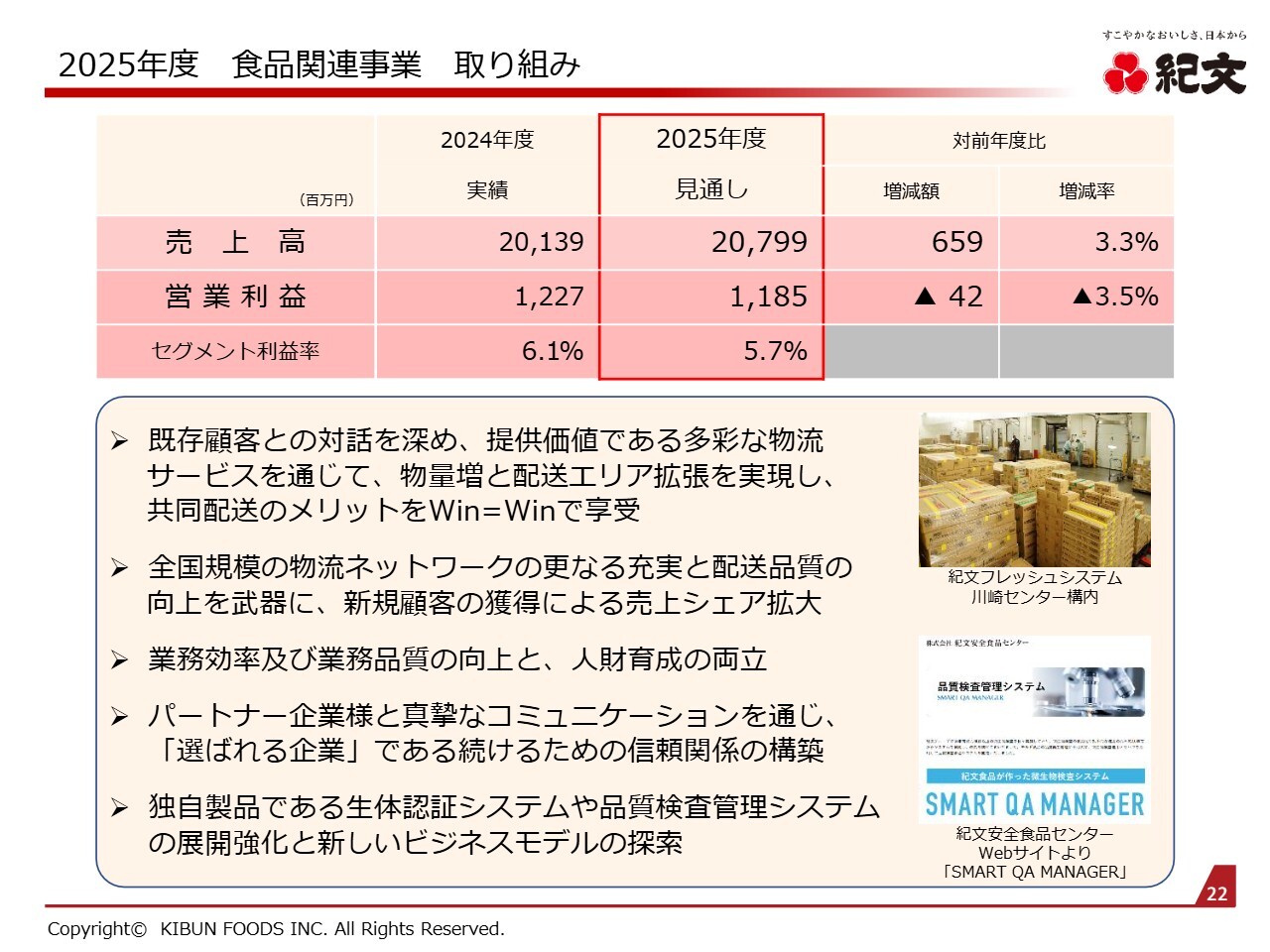

2025年度 食品関連事業 取り組み

食品関連事業は増収を見込んでいます。一方、主力の物流部門では、2024年度の課題が今期も継続しています。そのため、営業利益は11億8,500万円と慎重な見通しとしています。

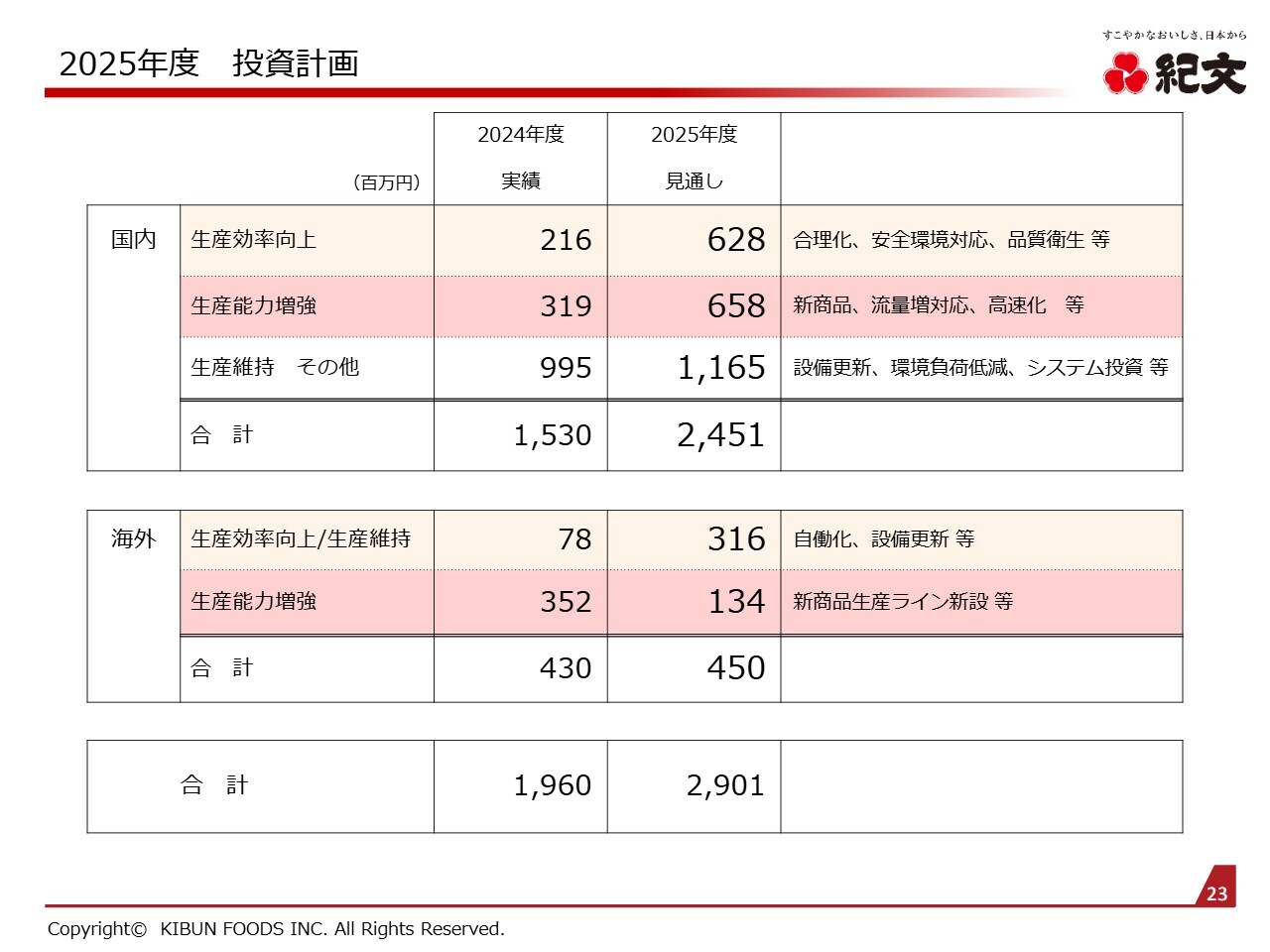

2025年度 投資計画

投資計画についてご説明します。国内食品事業の大幅増収見通しの背景には、設備投資があります。国内では生産効率向上に6億2,800万円、生産能力増強に6億5,800万円、合計で前期比9億円強の投資を実施予定です。

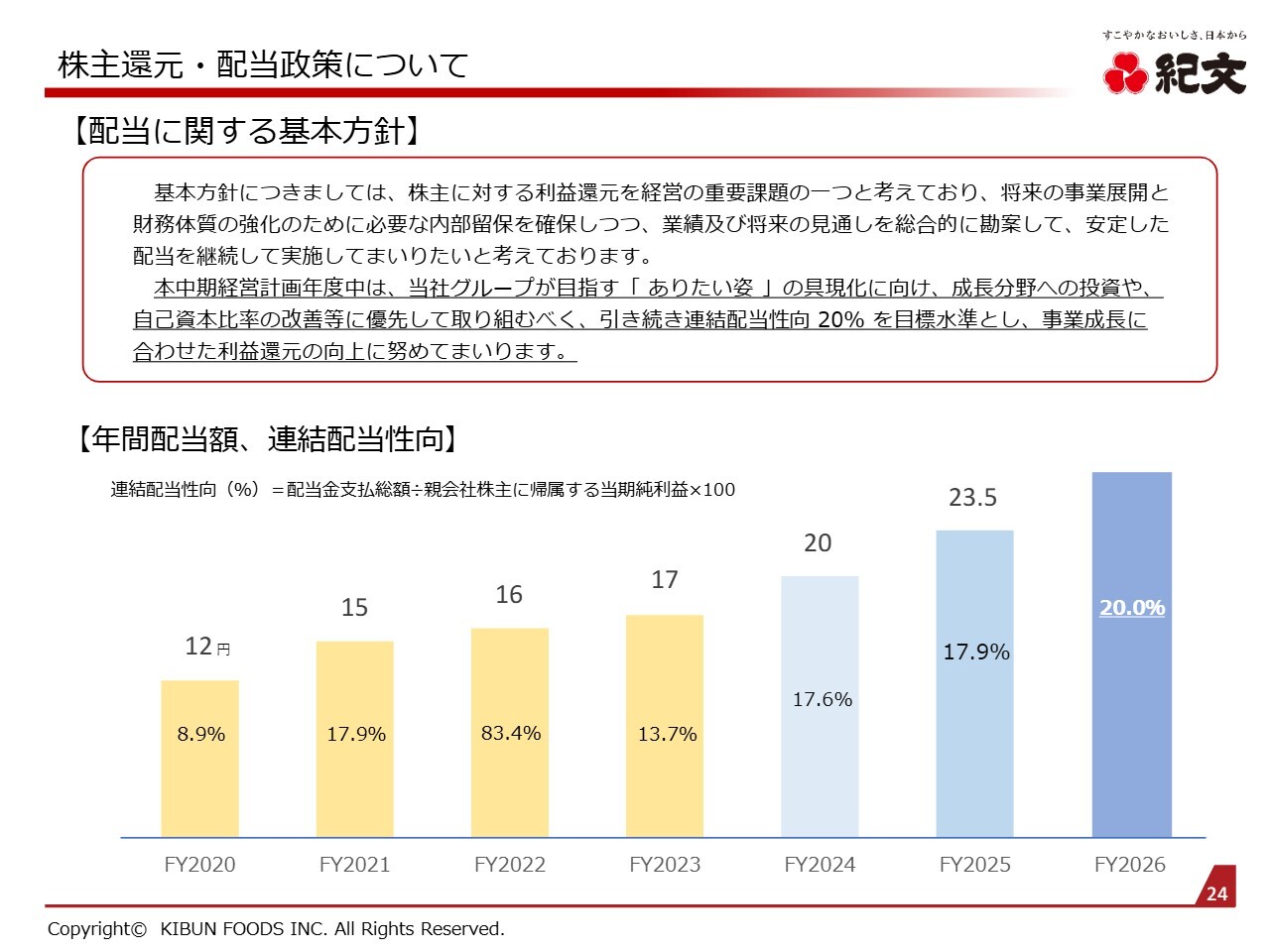

株主還元・配当政策について

株主還元・配当政策についてご説明します。基本方針として、当社は株主に対する利益還元を経営の重要課題の1つとして考えています。将来の事業展開と財務体質の強化のために必要な内部留保を確保しつつ、業績および将来の見通しを総合的に勘案し、安定した配当に努めていきたいと考えています。

特に本中期経営計画年度中は、当社グループが目指す「ありたい姿」の具現化に向け、先ほどもお伝えしたように、今期も設備投資を大幅に増強するなど成長分野へ投資するとともに、自己資本の改善等に優先して取り組みます。

引き続き、連結配当性向については20パーセントを目標水準とし、事業成長に合わせた利益還元の向上に努めていきます。

2024年度は連結配当性向17.6パーセント、1株当たり20円の配当と発表しています。2025年度は1株当たり23円50銭、17.9パーセントまで持っていきたいと考えています。なお、中期経営計画最終年度となる2026年度には、連結配当性向20.0パーセントを達成できるように努めていきます。

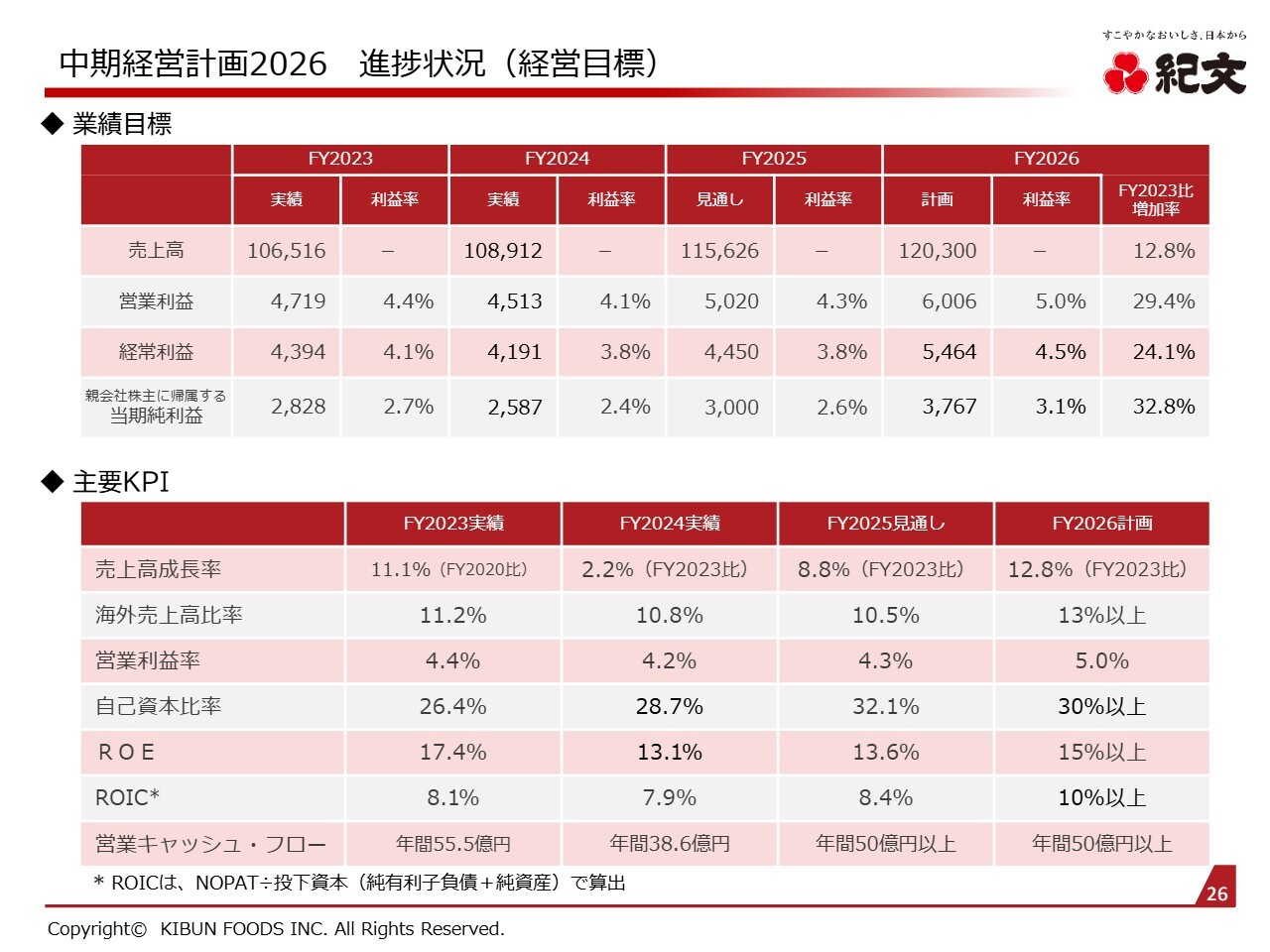

中期経営計画2026 進捗状況(経営目標)

中期経営計画2026の進捗状況についてご説明します。業績目標は、最終年度となる2026年度に売上高1,203億円、営業利益60億600万円、経常利益54億6,400万円、親会社株主に帰属する当期純利益37億6,700万円を掲げ、進めていきます。

主要なKPIは7つです。それぞれの進捗状況をご説明します。1つ目は売上高成長率です。2024年度実績は2.2パーセントでしたが、2025年度は8.8パーセント、最終年度となる2026年度は12.8パーセントを目標にしています。

2つ目は海外売上高比率です。2024年度実績は10.8パーセントでしたが、2025年度は10.5パーセント、最終年度となる2026年度は13パーセント以上を目標に掲げています。

3つ目は営業利益率です。2024年度実績は4.2パーセントでしたが、2025年度は4.3パーセント、最終年度となる2026年度は5.0パーセントを目標にしたいと考えています。

4つ目は自己資本比率です。2024年度実績は28.7パーセントでしたが、2025年度は32.1パーセント、最終年度となる2026年度は30パーセント以上を確保できるようにしたいと考えています。

5つ目はROEです。2024年度実績は13.1パーセントでしたが、2025年度は13.6パーセント、最終年度となる2026年度は15パーセント以上を達成できるようにしたいと考えています。

6つ目はROICです。2024年度実績は7.9パーセントでしたが、2025年度は8.4パーセント、最終年度2026年度は10パーセント以上を獲得できるようにしていきたいと考えています。

7つ目は営業キャッシュ・フローです。2024年度実績は年間38億6,000万円でしたが、2025年度は年間50億円以上、最終年度となる2026年度も引き続き50億円以上を達成できるように努めます。

以上の7つの主要KPIをもとに、業績目標を管理していきます。

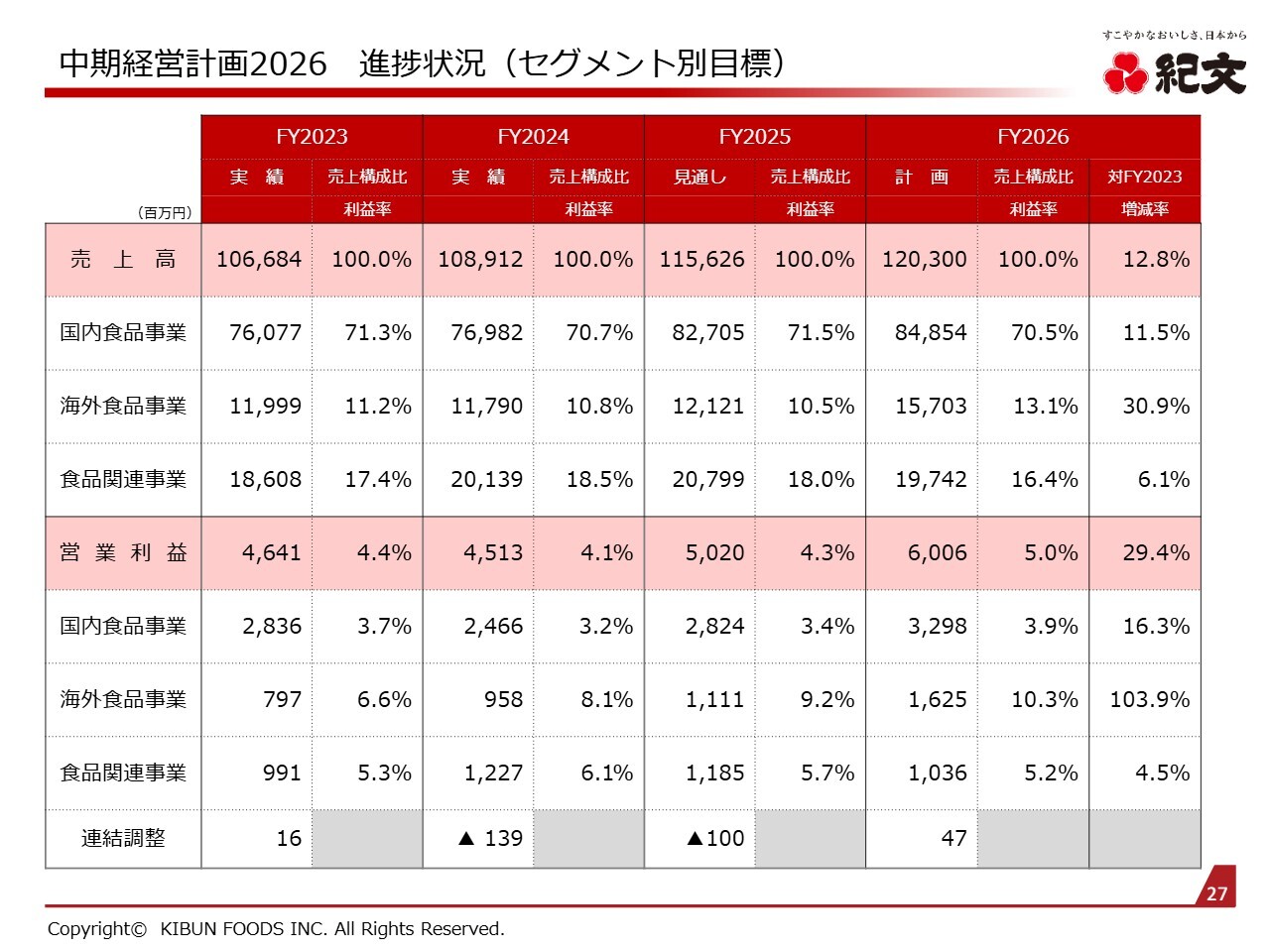

中期経営計画2026 進捗状況(セグメント別目標)

セグメント別の進捗状況については、2026年度の目標値のみご説明します。国内食品事業の売上高は848億5,400万円、営業利益は32億9,800万円、海外食品事業の売上高は157億300万円、営業利益は16億2,500万円、食品関連事業の売上高は197億4,200万円、営業利益は10億3,600万円を獲得できるようにしたいと考えています。

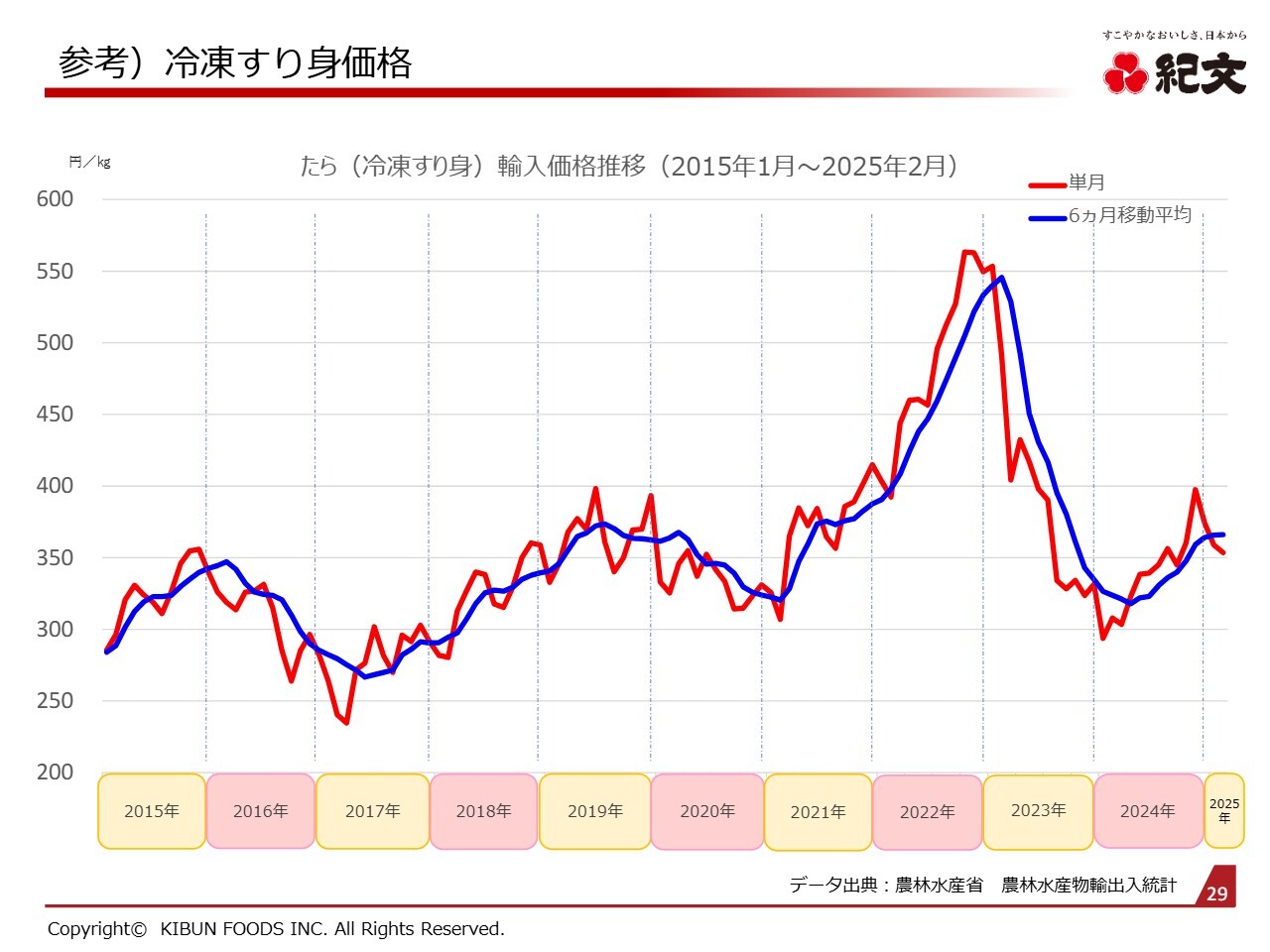

参考)冷凍すり身価格

先ほどもお伝えしたように、国内食品事業のコストの多くを占める原材料の価格に先高観があります。ご参考までに、スライドは冷凍すり身価格の輸入価格推移を示したグラフです。2024年度は大きく上昇し、業績見通しを大きく狂わせる原因となりました。現在は落ち着いているようですが、今期についても大幅に上昇する見通しで考え、原材料価格を注視しています。

また、今話題になっているトランプ政権による関税政策は、当社へのあらゆる影響が考えられます。当社はタイで生産し米国に輸出するため、関税の影響を大きく受けることが予想されます。

現時点では、トランプ政権による関税政策の影響を含めた業績見通しを立てるのはリスクが大きいため、今回の業績見通しにはこの影響を含めていません。はっきりした段階で、あらためてお伝えしたいと思います。

以上で、2025年3月期の決算説明を終わります。引き続き、みなさまのご指導、ご高配を賜りますよう、よろしくお願いします。ありがとうございました。

質疑応答

質疑応答はこちらに掲載されています。

新着ログ

「食料品」のログ