提供:株式会社ライフドリンク カンパニー 2024年3月期決算説明

【QAあり】ライフドリンク カンパニー、営業利益は前期比+51%の大幅成長、コスト増を増収・生産性向上でカバー

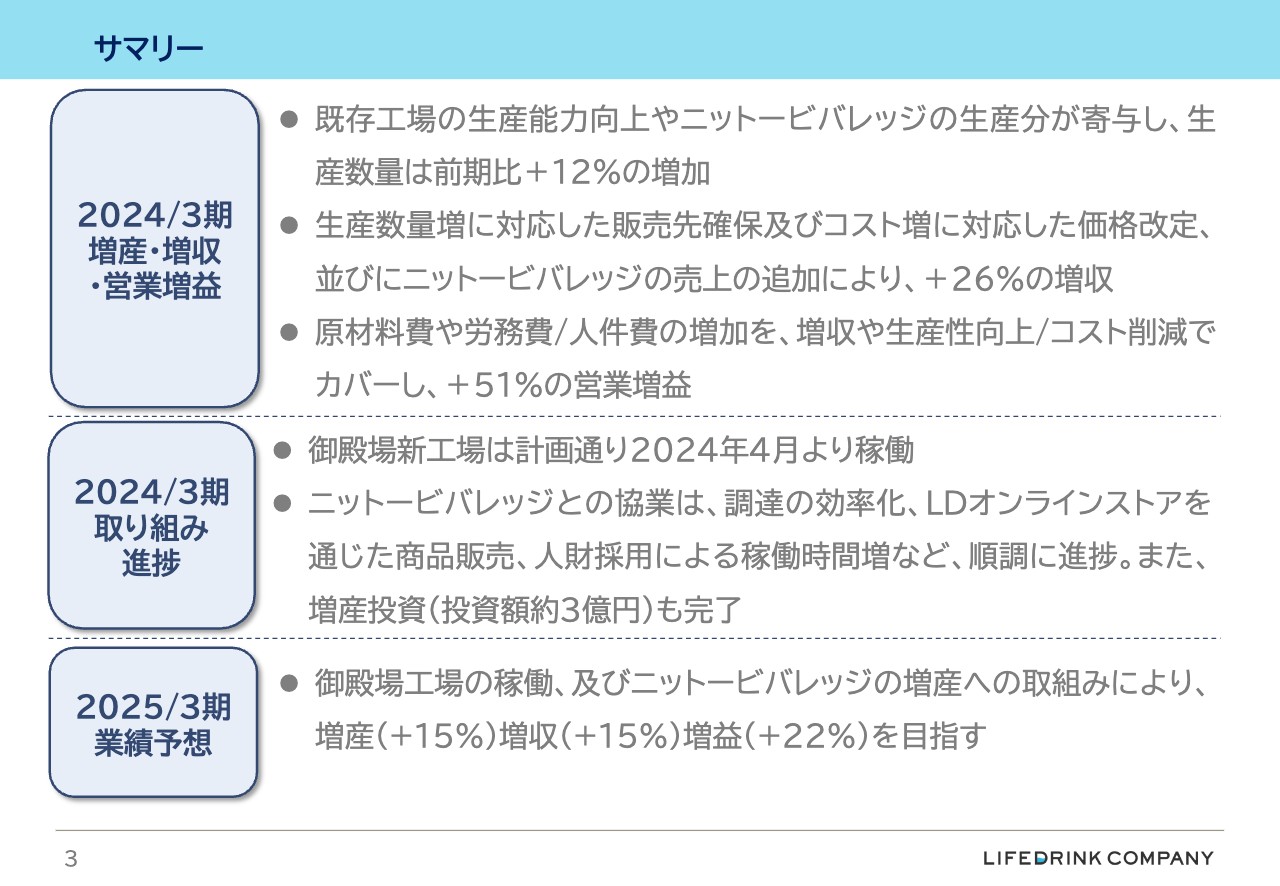

サマリー

岡野邦昭氏(以下、岡野):本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。ライフドリンクカンパニー代表取締役の岡野です。本日は、2024年3月期の業績および2025年3月期の業績予想についてお話しします。よろしくお願いします。

今回の資料のポイントをまとめています。

1つ目は2024年3月期の業績です。増産・増収・増益となりました。生産数量は、既存工場の生産能力向上に加えてニットービバレッジの生産分追加により、前期比12パーセントの増加となりました。

売上は、当社単体の生産数量増に対応した販売先確保や価格改定効果、ニットービバレッジの売上追加により、前期比26パーセントの増加となりました。 利益面では、原材料費や労務費、人件費といったコスト増を増収や生産性向上などでカバーし、前期比51パーセントの営業増益となりました。

2つ目は2024年3月期の主な取り組みです。御殿場新工場は、建設および設備搬入、試運転が順調に進捗し、2024年4月1日に稼働を開始しました。

また、ニットービバレッジのPMIは調達や生産、営業、採用、インフラ整備などテーマが多岐にわたりますが、それぞれ順調に進捗し、成果も出始めています。さらに、第3四半期決算資料でも触れました増産投資は、3月に完了しています。

3つ目は2025年3月期の業績予想です。2025年3月期は御殿場工場の立ち上げやニットービバレッジの増産などのテーマがありますが、これらを着実に遂行することにより、増産・増収・増益を見込んでいます。

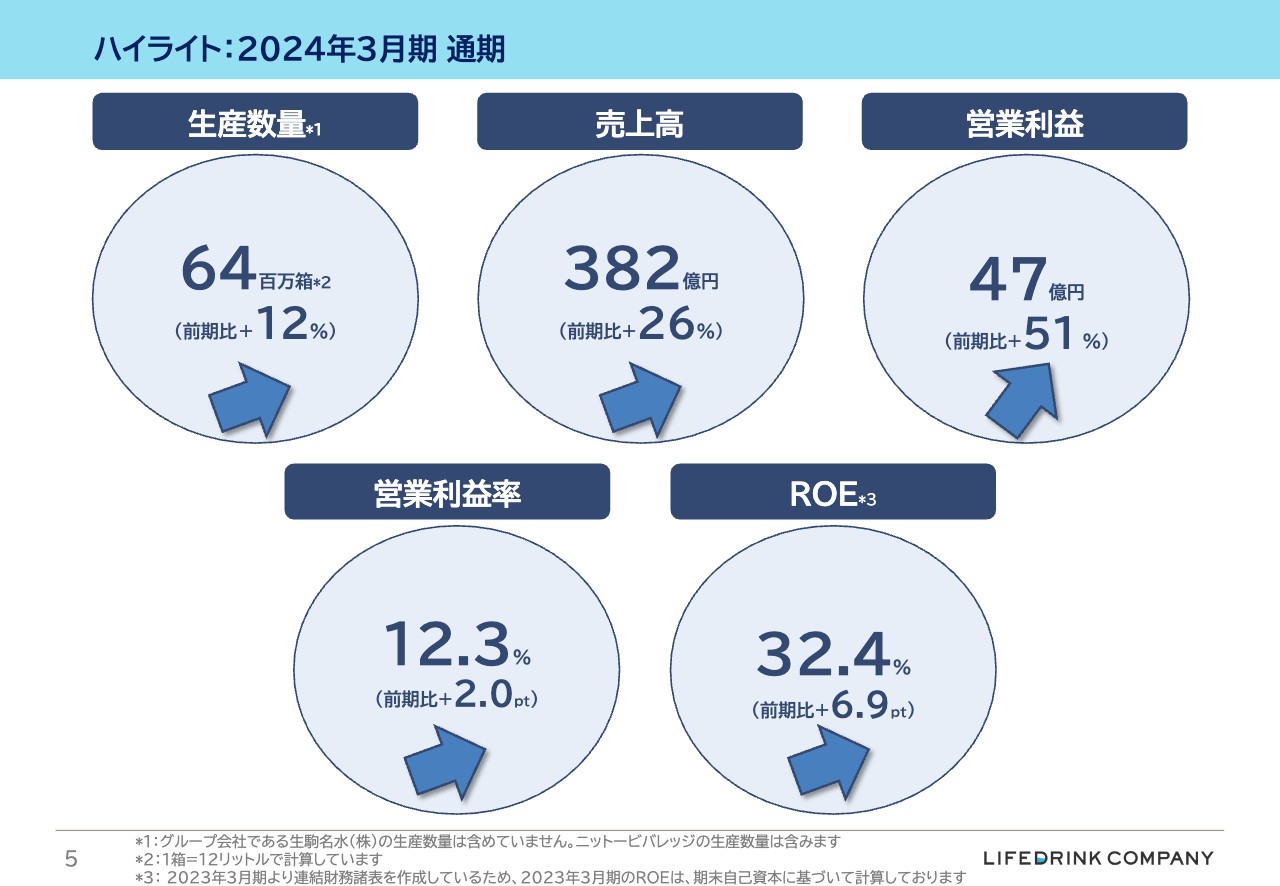

ハイライト:2024年3月期 通期

1つ目のパートは2024年3月期の業績です。5ページは数値のハイライトです。我々が重視している指標を記載しています。

生産数量は前期比12パーセント増の6,400万ケースとなりました。増産に加え、価格改定効果などもあり、売上高、営業利益が増加し、営業利益率は10.3パーセントから12.3パーセントに、ROEは25.5パーセントから32.4パーセントに上昇しました。

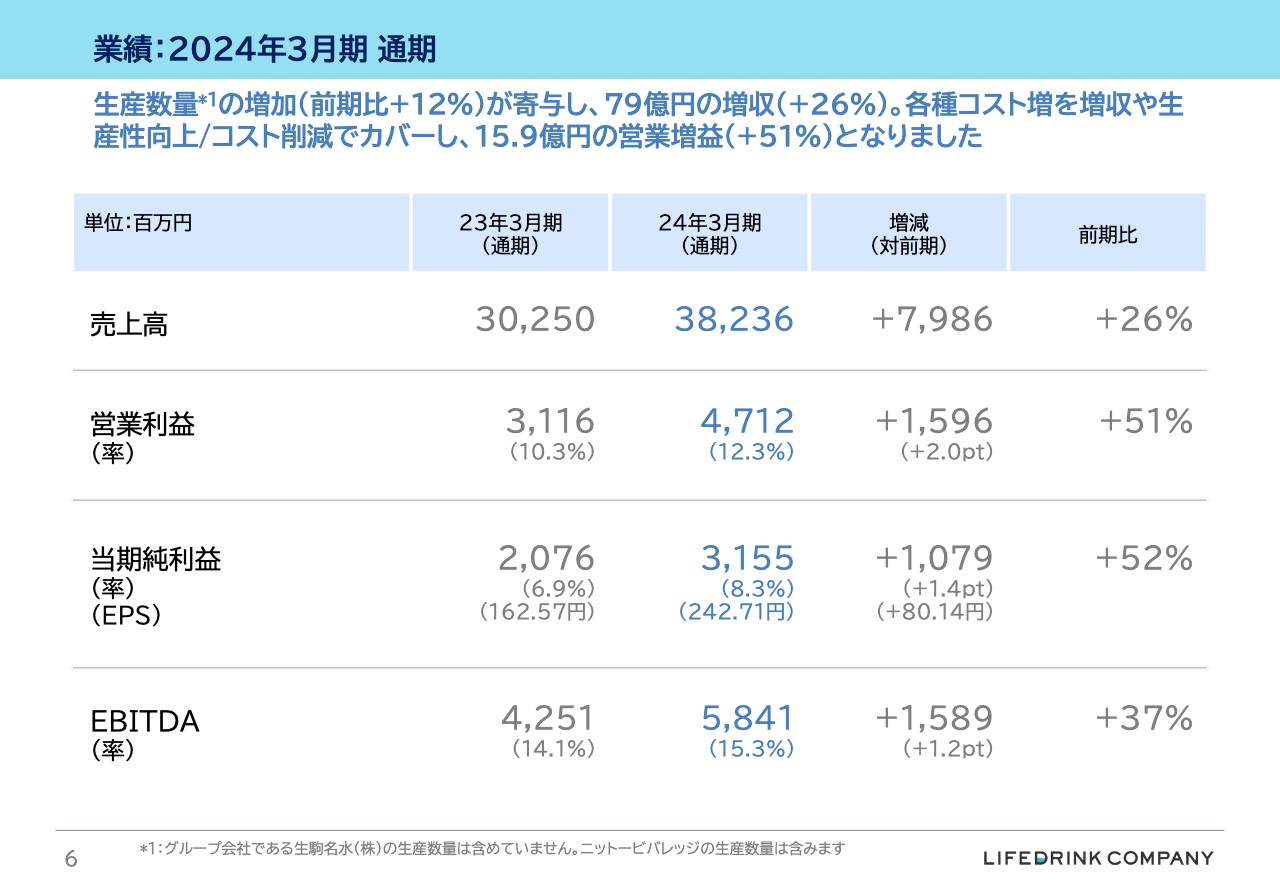

業績:2024年3月期 通期

2024年3月期のPLです。2024年3月期の売上高は82億円、営業利益は47.1億円、当期純利益は31.5億円と増収・増益となりました。売上高は前期比26%の増加、営業利益は前期比51%の増加、当期純利益は前期比52%の増加となっています。営業利益率は12.3パーセントと前期比で2ポイント上昇しています。

また、修正予想との比較では、売上高が12億円、営業利益が1.1億円、当期純利益が1.7億円超過するなど、全利益項目で予想をクリアすることができました。

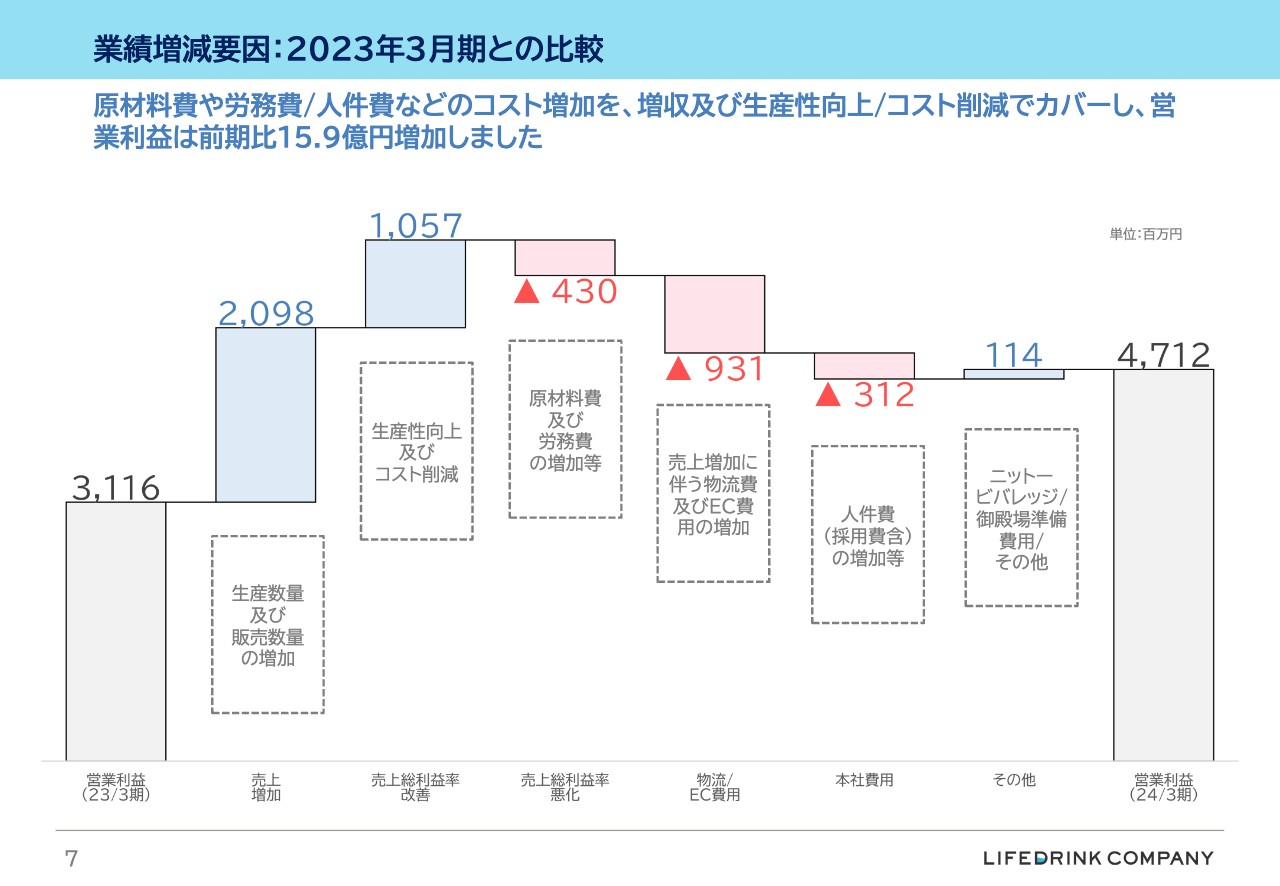

業績増減要因:2023年3月期との比較

2024年3月期と2023年3月期の営業利益を比較しています。前期との主な差異要因を表しています。

レジンや段ボールなどの原材料費、水道光熱費、人件費といったコスト増を、販売数量増や価格改定による増収および生産性向上などでカバーし、さらには2023年1月に子会社化したニットービバレッジの利益貢献などにより、営業利益は前期比で15.9億円増加する結果となりました。

なお、右から2つ目の「その他」には、ニットービバレッジの利益貢献が約2.8億円、御殿場新工場の準備費用が2億円弱含まれています。

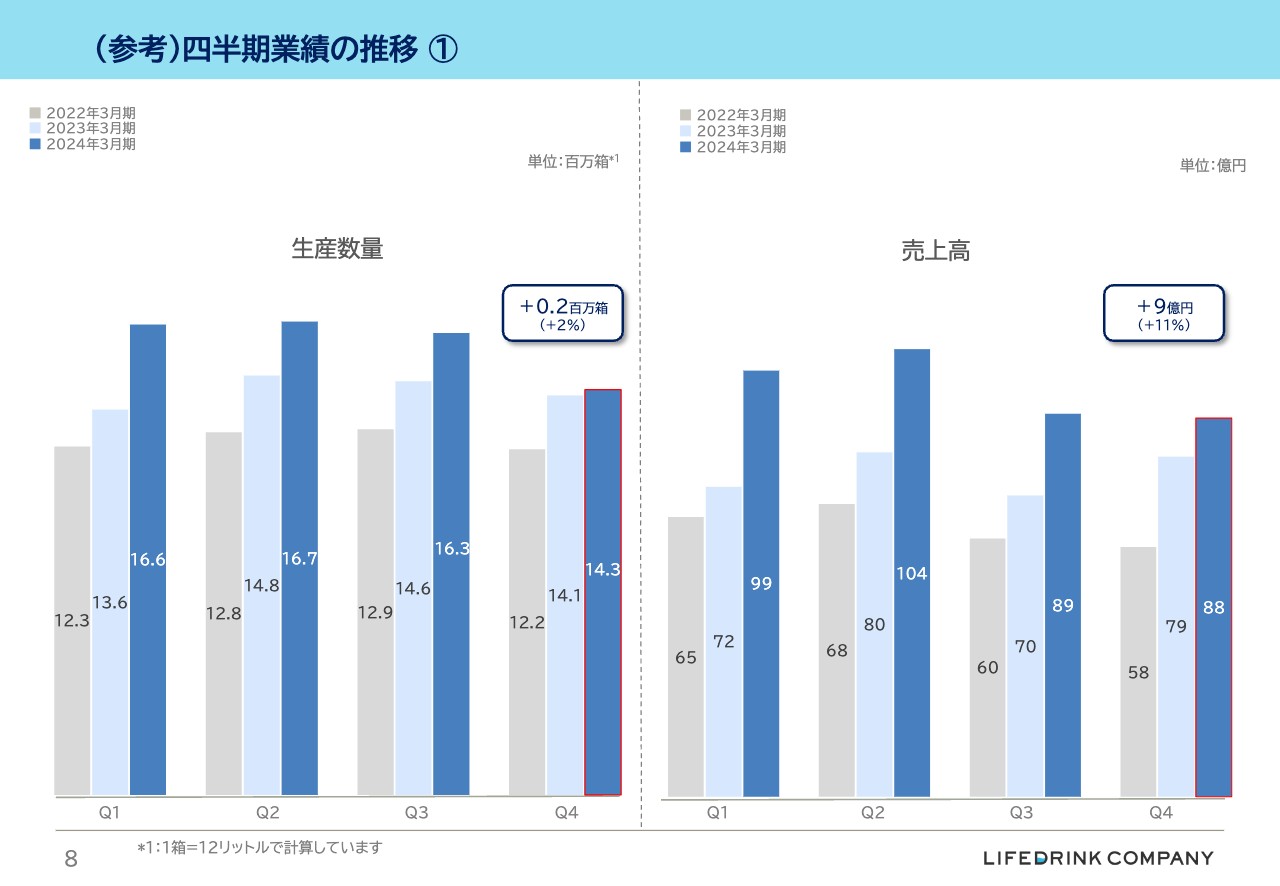

(参考)四半期業績の推移 ①

四半期ごとの生産数量および売上高の推移です。各指標ともに、毎四半期で前年を上回る実績を上げることができました。

生産数量は、第1四半期が前期比22パーセント、第2四半期が前期比13パーセント、第3四半期が前期比12パーセント、第4四半期が前期比2パーセントの増加となりました。

売上高は、第1四半期が前期比38パーセント、第2四半期が前期比30パーセント、第3四半期が前期比27パーセント、第4四半期が前期比11パーセントの増加となりました。

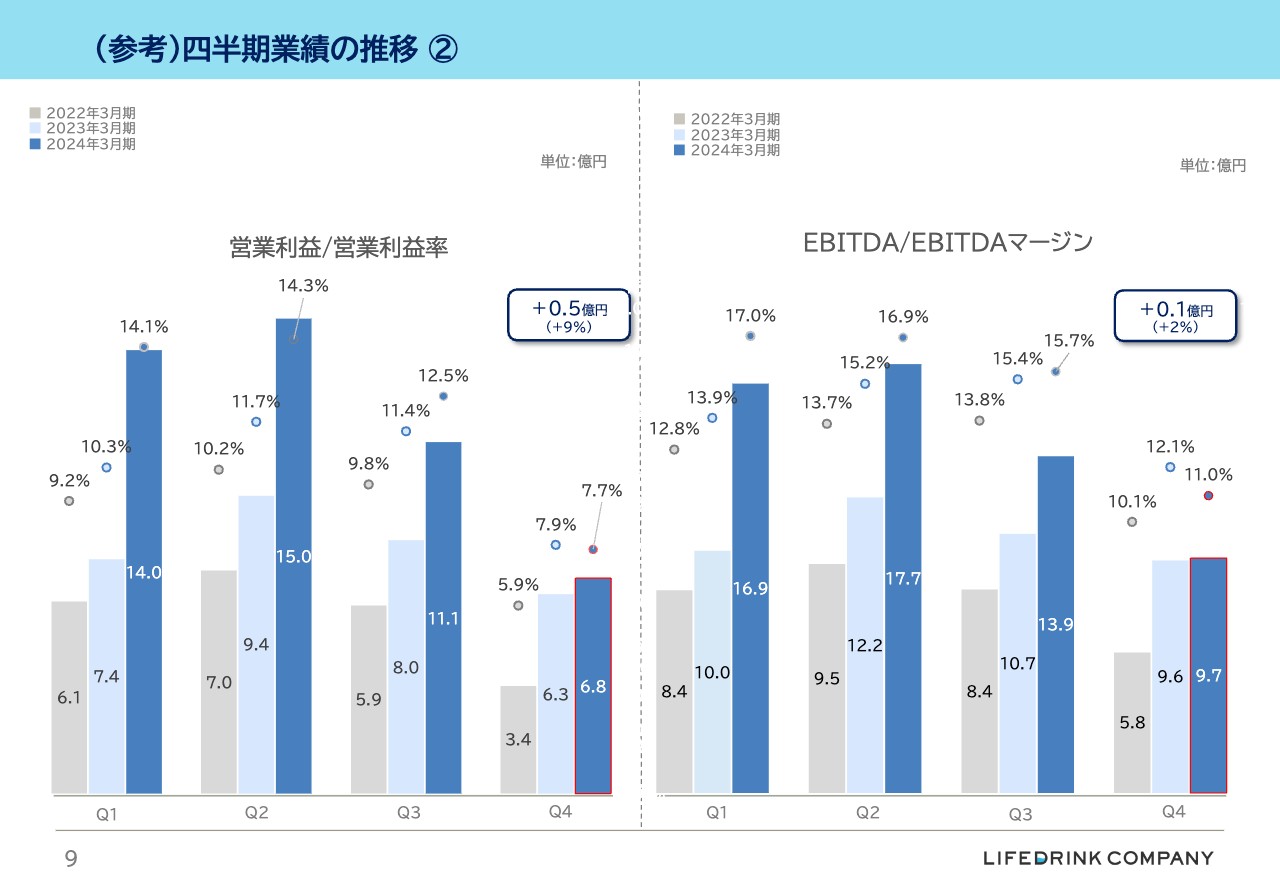

(参考)四半期業績の推移 ②

四半期ごとの営業利益とEBITDAの推移です。

営業利益は、第1四半期が前期比89パーセント、第2四半期が前期比59パーセント、第3四半期が前期比39パーセント、第4四半期が前期比8パーセントの増加となりました。

なお、第4四半期の営業利益率は前期比で0.2ポイント低下していますが、これは設備のオーバーホールが第4四半期に集中し、消耗修繕費が増加したこと、ニットービバレッジにおいて生産能力増強工事の際に数週間生産を停止していたことに伴い1本当たりの固定費が悪化したこと、および御殿場新工場の準備費用が発生したことなどによるものです。

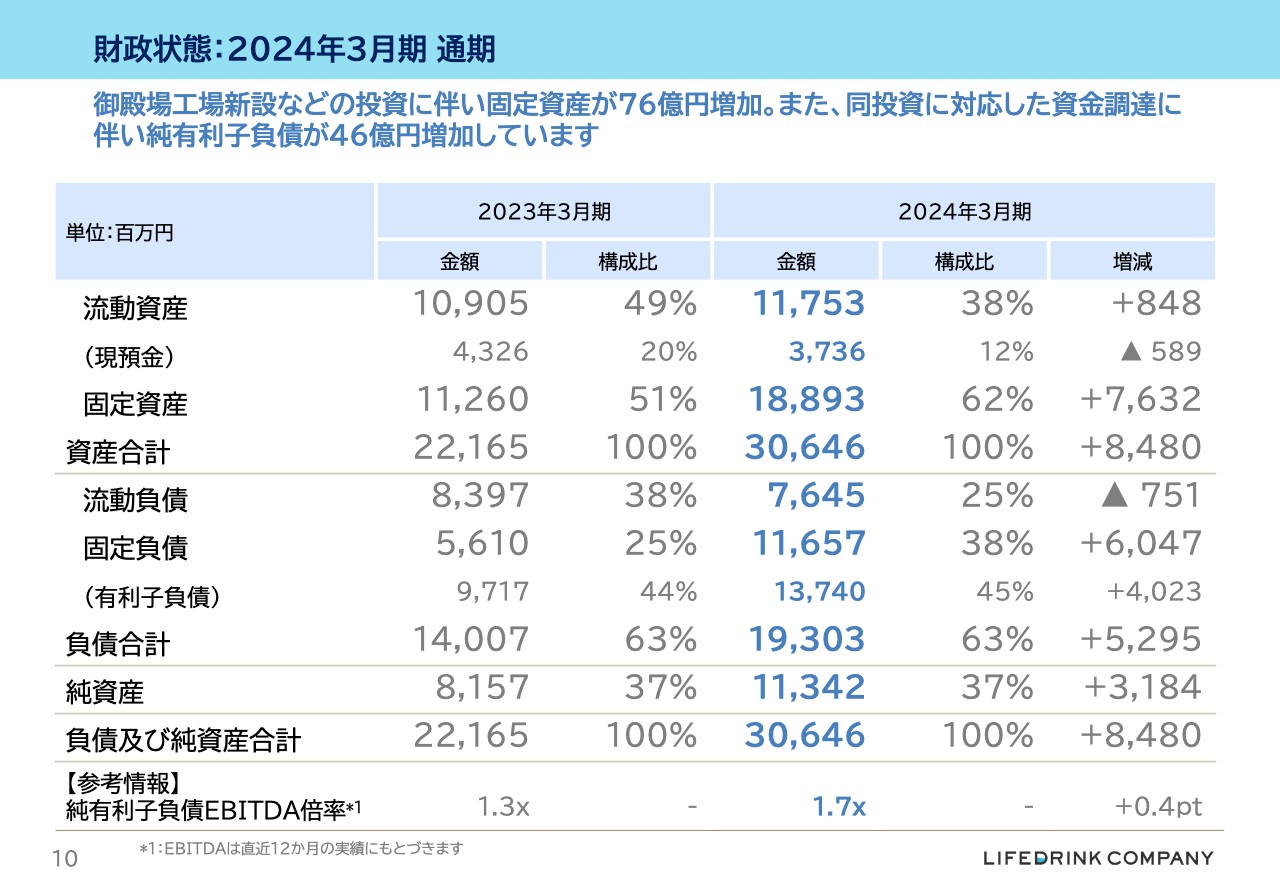

財政状態:2024年3月期 通期

2024年3月末の財政状態です。利益計上により、純資産は2023年3月期と比較して31億増加しています。一方で、自己資本比率は資産と負債の増加により、前期と同水準の37パーセントとなっています。

また、有利子負債と現預金をネットした純有利子負債は、御殿場新工場の投資に対応した資金調達により53億円から100億円に増加し、純有利子負債EBITDA倍率は1.3倍から1.7倍となっています。

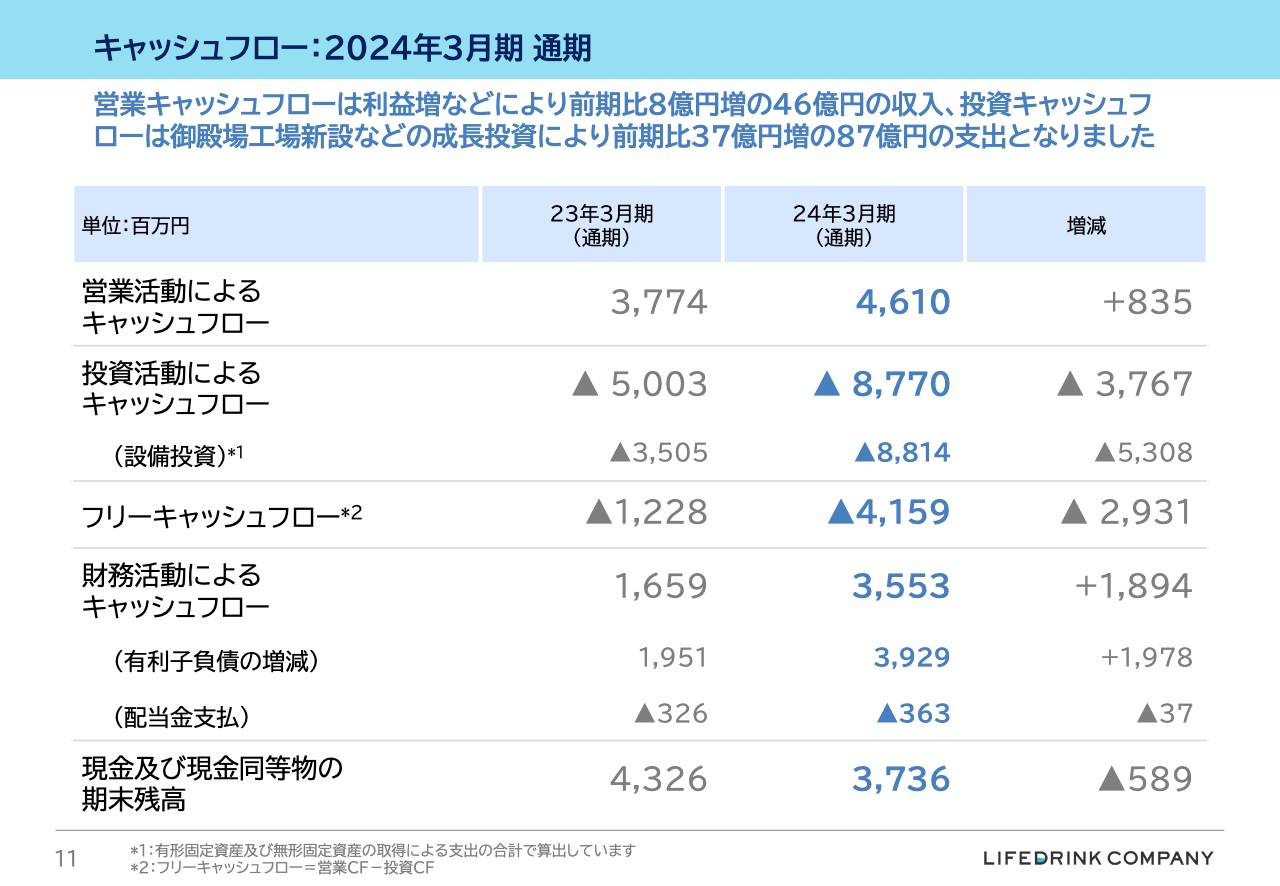

キャッシュフロー:2024年3月期 通期

キャッシュ・フローの状況です。2024年3月期は、営業活動により前期比8.3億円増の46億円を獲得し、投資活動に前期比37.6億円増の87億円を投下しています。

営業キャッシュ・フローは約5.8億円の税金支払がありながらも、利益増などにより前期比8.3億円の収入増となりました。なお、休日補正後で見ると、前期比13.7億円の収入増となります。

財務キャッシュ・フローは35億円の収入となっていますが、これは成長投資資金の一部を借入で調達していることによるものです。なお、財務キャッシュ・フローには2023年6月支払いの配当金3.6億円が含まれています。

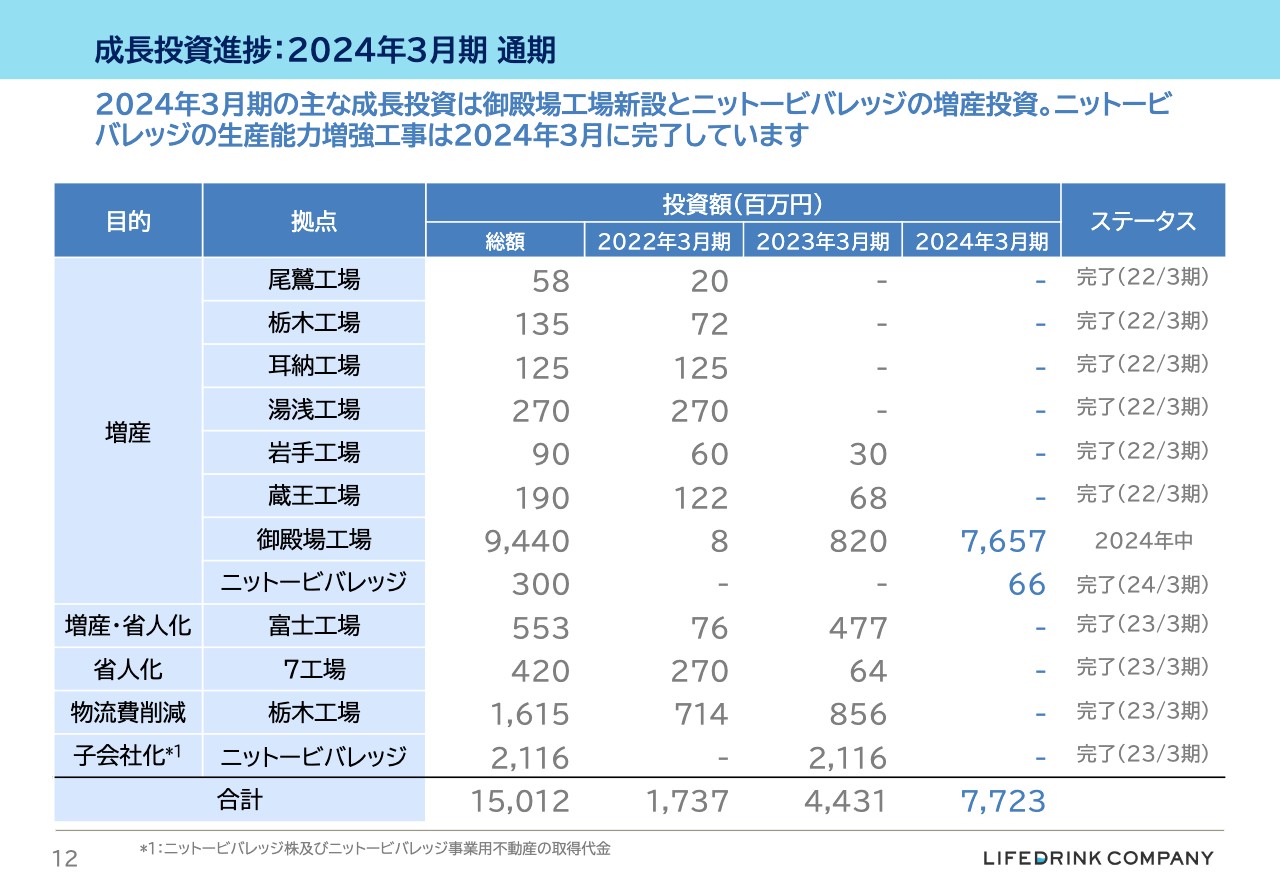

成長投資進捗:2024年3月期 通期

投資活動の主な内容です。既存工場の生産能力増強投資が一巡していることから、2024年3月期の主な投資は御殿場新工場関連になります。御殿場新工場関連では、投資総額94億円のうち、2024年3月期に76億円、プロジェクト開始より84億円を投資しています。

また、ニットービバレッジの生産能力増強投資はその支払いの一部が2025年3月期となりますが、能力増強工事はすでに完了しています。

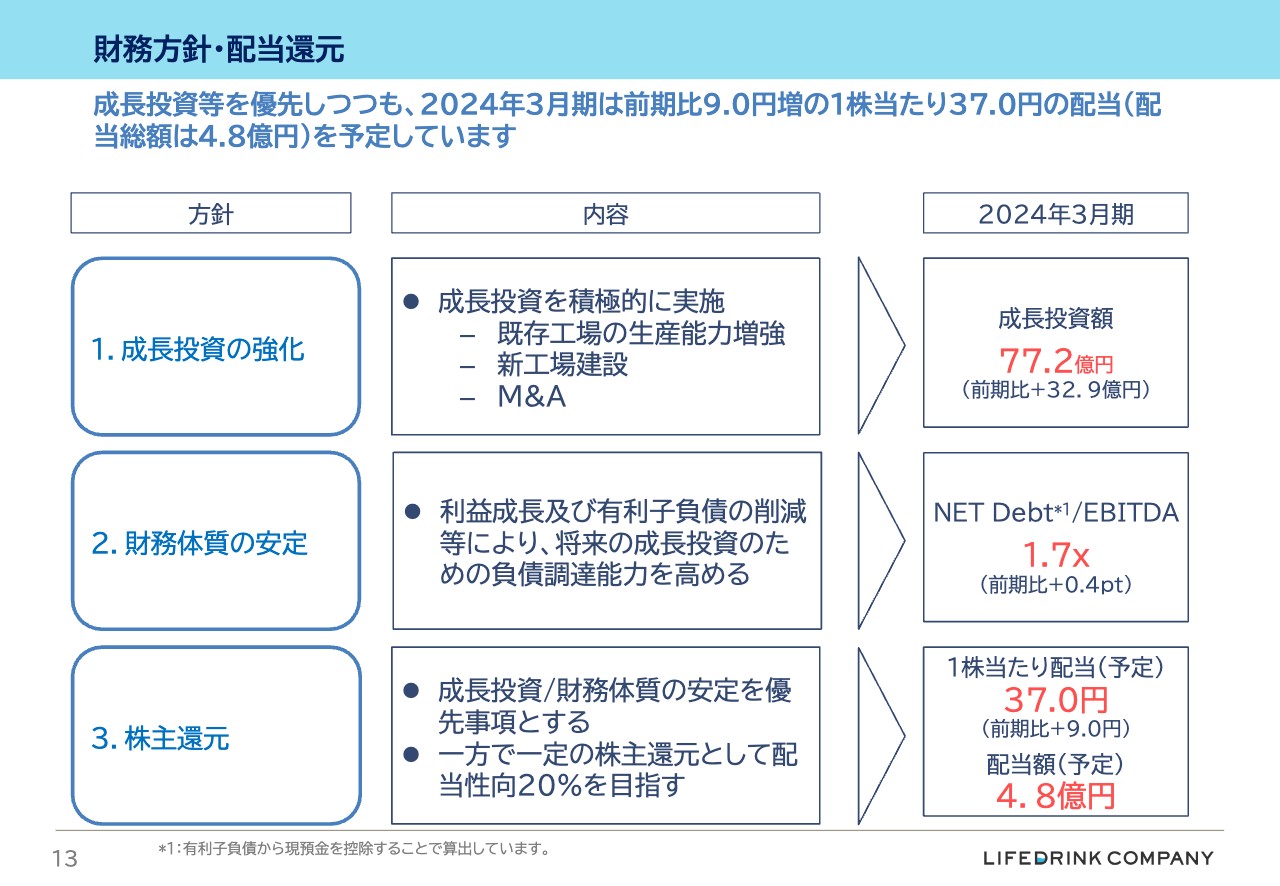

財務方針・配当還元

財務方針および配当還元です。当社は成長投資を優先しつつ、配当性向20パーセントを目安とした安定的な株主還元の実施を基本方針としています。

2024年3月期は前期比で9円増、2023年11月10日公表の配当予想比では2円増の1株当たり37円の配当を予定しています。

また、純有利子負債EBITDA倍率は、御殿場新工場に関する資金調達により前期比1.7倍と前期比プラス0.4ポイントなっていますが、今後の御殿場工場によるEBITDAへの貢献を勘案すると、問題ない水準であると考えています。

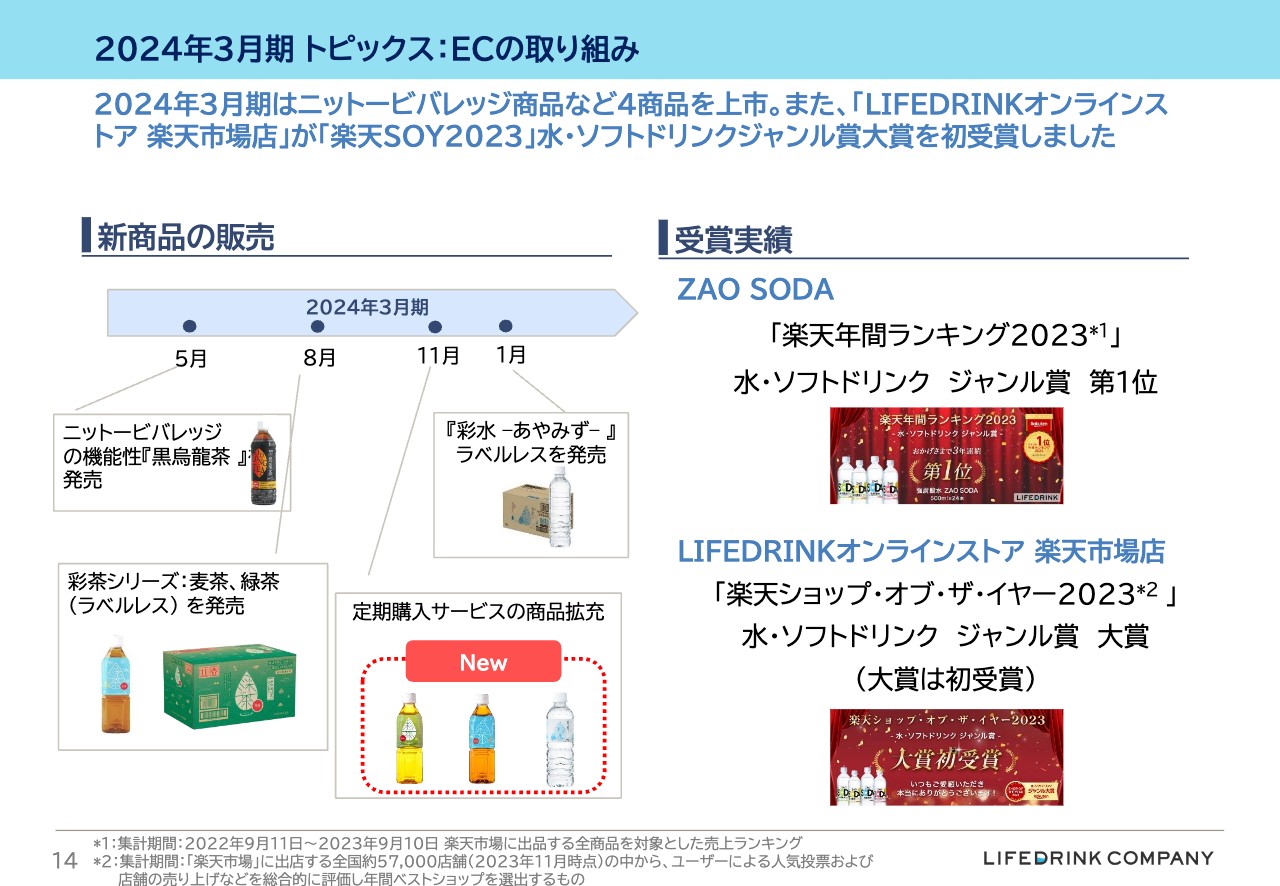

2024年3月期 トピックス:ECの取り組み

ここから、2024年3月期の取り組みなど3つのトピックスとなります。

1つ目はEC事業です。2020年2月にEC事業を開始して以降、売上は順調に拡大しています。2024年3月期のEC事業の売上は、グループ全体の売上の10パーセントを超える水準となりました。2024年3月期はニットービバレッジで生産する機能性黒烏龍茶や麦茶など、4つの新商品を上市しています。

また、商品では「ZAO SODA」が「楽天年間ランキング2023」の水・ソフトドリンクジャンル賞、店舗では「LIFEDRINKオンラインストア 楽天市場店」が「楽天ショップオブザイヤー2023」の水・ソフトドリンクジャンル賞大賞を受賞しました。

その他トピックス:御殿場工場の稼働開始

2つ目のトピックは、御殿場工場の稼働開始です。御殿場工場は新工場の構想から3.5年、御殿場市との協定から2年、建設工事開始から1年で稼働開始することができました。

投資総額は94億円と、当社にとって最大規模の投資案件ですが、生産品目が500ミリリットルの水・お茶という収益性の高い商品であること、生産能力の高さから1本当たり固定費が低く抑えられること、御殿場という立地から物流費も抑制できることなどから、当社の既存工場と比較して高収益の工場となると見込んでいます。

計画どおり2024年4月1日に稼働開始しましたので、今後の課題は早期のフル生産化および早期の利益貢献となります。

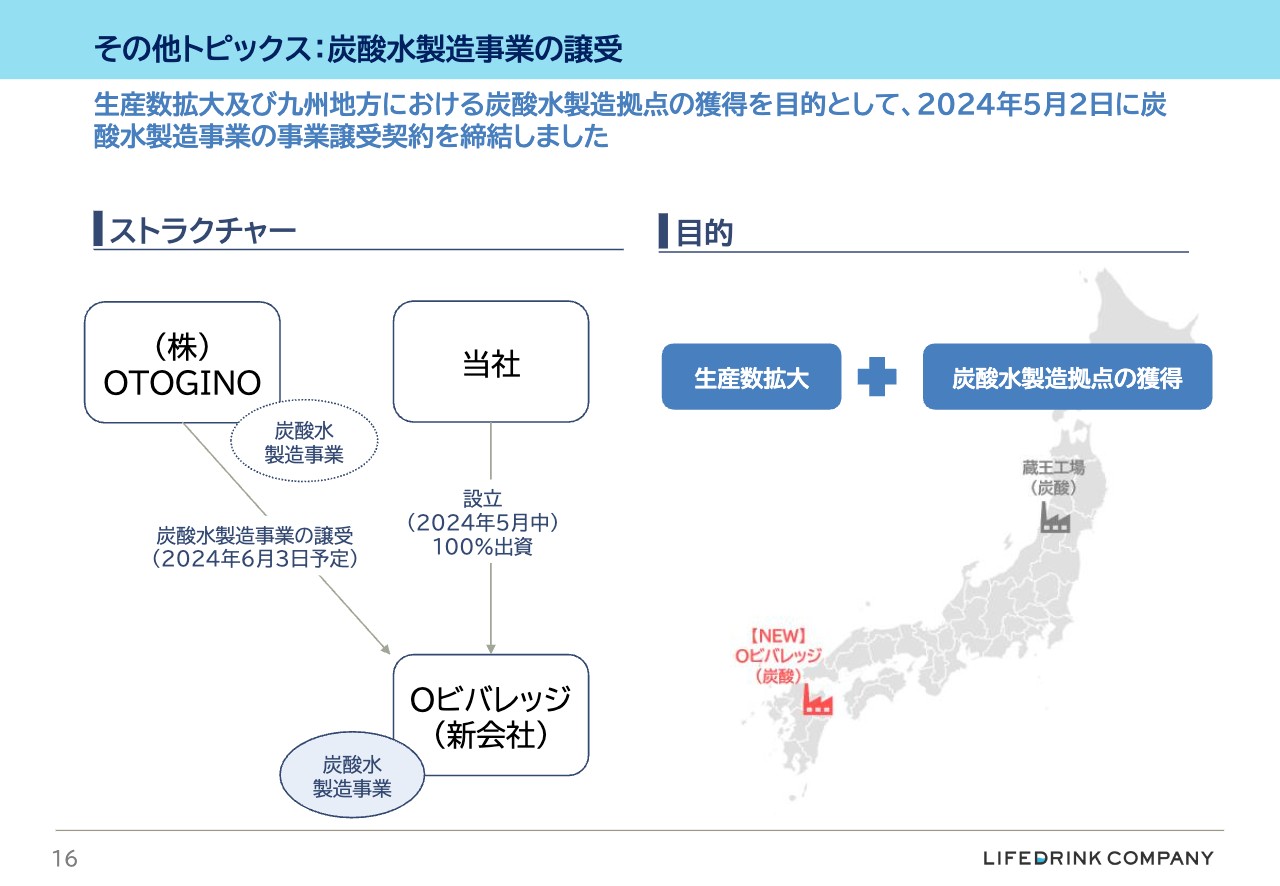

その他トピックス:炭酸水製造事業の譲受

3つ目のトピックは、5月2日に発表した炭酸水製造事業の事業譲受です。適時開示資料にて発表していますが、生産数量拡大および九州での炭酸水製造拠点の獲得を目的として、5月10日に新設したOビバレッジ株式会社が、2024年6月3日付で株式会社OTOGINOより炭酸水製造事業、具体的には土地・建物・設備を取得します。

また、事業譲受後、設備投資も予定しています。これら一連の取引の総額は約10億円弱となっています。

以上、2024年3月期の業績となります。

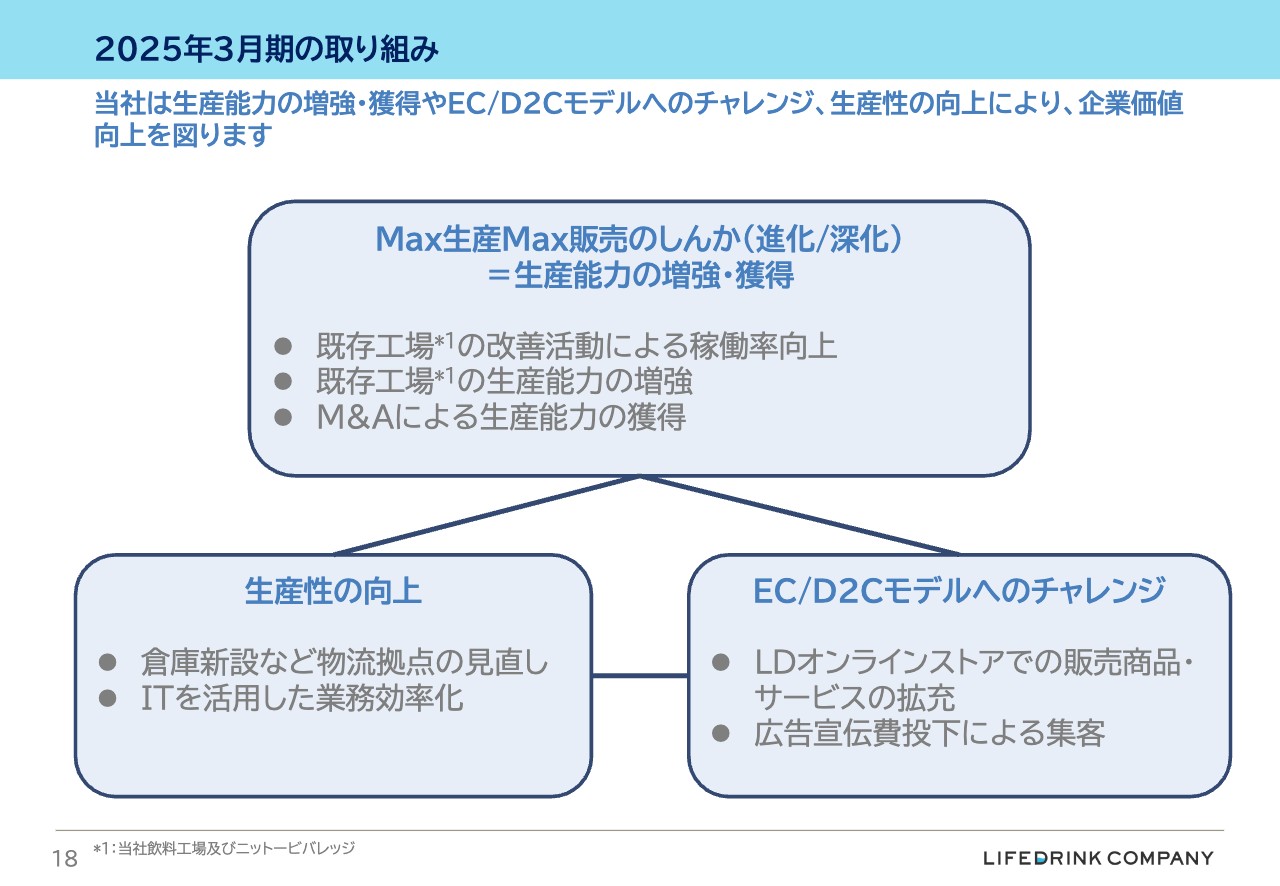

2025年3月期の取り組み

2つ目のパートは2025年3月期の業績予想です。まず、2025年3月期の取り組みです。

我々の低価格と安定供給という強みは小売各社より支持されていることから、我々の課題はいかにして供給力を高めるか、生産数量を増やすか、にあると考えています。

よって、今後の取り組みの大きな柱は、引き続き「Max生産Max販売のしんか」となります。「しんか」には変化に適応していく「進化」と、深掘りをしていく「深化」がありますが、2025年3月期は両方の「しんか」に取り組んでいきます。

具体的には、御殿場工場やニットービバレッジを含む既存工場の稼働率向上および生産能力の増強に加えて、今回のM&AのPMIに取り組むとともに、新たなM&A機会を模索していきます。

また、「Max生産Max販売のしんか」に加えて、倉庫新設による物流拠点の見直しを通じた生産性の向上、および「LIFEDRINKオンラインストア」での事業拡大への取り組みを進めていきます。

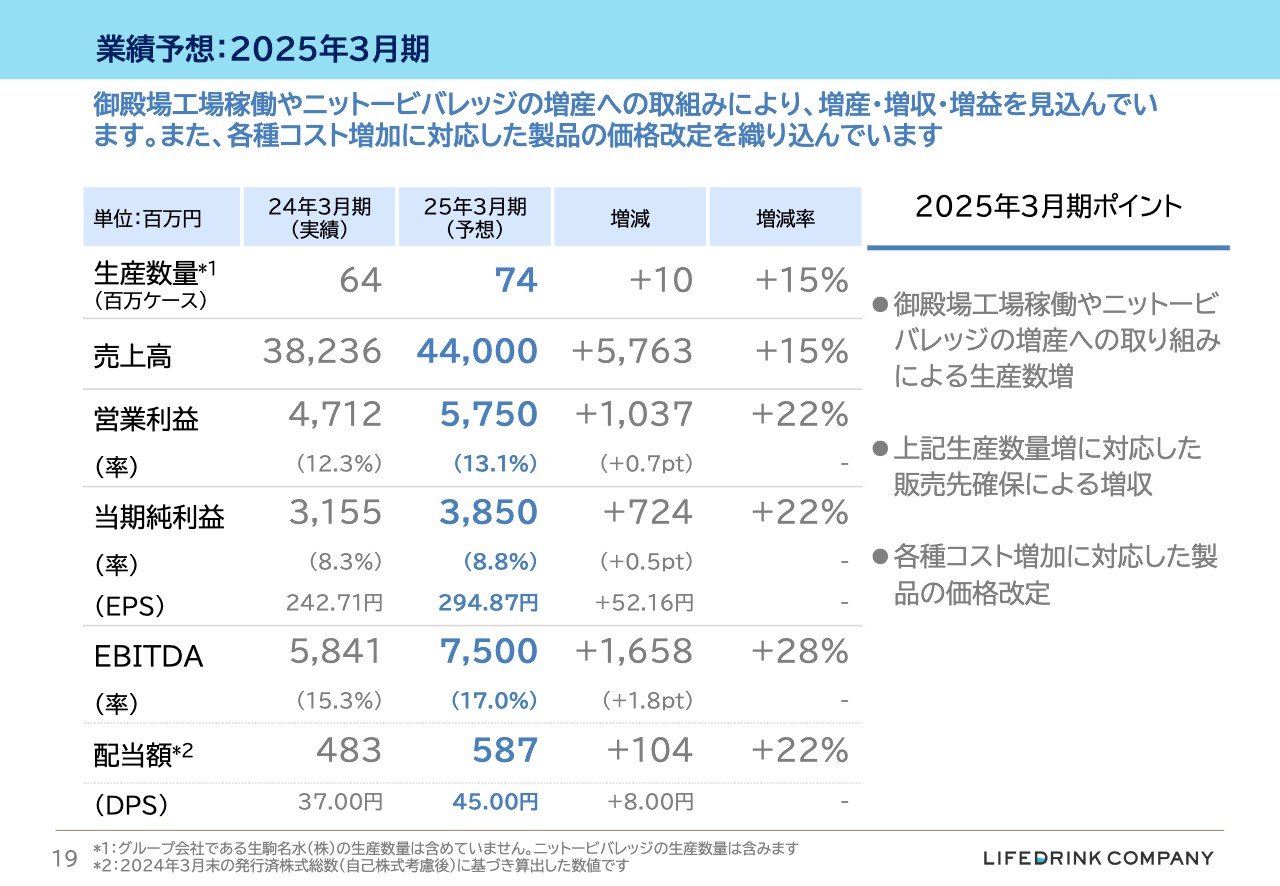

業績予想:2025年3月期

2025年3月期の業績予想数値です。2025年3月期の業績のポイントは、御殿場工場稼働開始に伴う売上・利益貢献、ニットービバレッジの増産に伴う売上・利益貢献、各種コスト増に対応した価格改定となります。

生産数量は前期比1,000万ケース増、15パーセント増の7,400万ケース、売上高は前期比57億円、15パーセント増の440億円、営業利益は前期比10.3億円、22パーセント増の57.5億円、当期純利益は前期比7.2億円、22パーセント増の38.5億円を見込んでいます。

また、1株当たり配当額予想は、前期比8円増の45円としています。

最後になりますが、私たちは、水・お茶・無糖炭酸などのベーシックな飲料市場は、今後も生産様式の変化、消費行動の変化、健康志向の高まり等により、安定的に成長すると見込んでいます。

特に、その中でも小売プライベートブランド飲料および低価格飲料と言ったジャンルは、市場全体以上に成長すると見込んでいます。このような点は従前よりお話ししていましたが、昨今の原材料高や物流費負担増を背景とした食品・飲料の値上げなどにより、その動きが加速していると感じています。

我々ライフドリンクカンパニーはこの加速する成長を取り込んでいきたいと考えています。そして、その実現のために「Max生産Max販売のしんか」、特に「Max生産のしんか」、具体的には供給力の拡大が最重要課題となります。

この数年間で御殿場工場の稼働やニットービバレッジのM&Aおよび増産投資を進めてきましたが、引き続き新しいM&A機会の模索、既存工場の生産能力増強などに取り組んでいきます。

2025年3月期も、資材価格や労務費、人件費、物流費などの各種コスト増加要因はありますが、さまざまな対策を講じて、売上成長および売上成長を上回る利益成長を実現していきたいと考えています。

私からのプレゼンは以上となります。ご清聴ありがとうございました。

質疑応答:営業利益が上振れした要因について

司会者:「2024年3月期の業績について、営業利益が業績予想の46億円から約1億円上振れている要因を教えてください」というご質問です。

岡野:業績予想と比較して、営業利益は約1億円上振れていますが、主な要因は電気代の単価が想定よりも低い水準であったことなどであると考えています。

生産数量や販売数量に関しては、ほぼ想定に近い着地となっています。

質疑応答:第4四半期の生産数量の伸びについて

司会者:「第4四半期の生産数量の伸びが、第1四半期から第3四半期までの伸びと比べて小さい理由を教えてください」というご質問です。

岡野:理由は大きく2つあります。1つ目は、ニットービバレッジです。ニットービバレッジは2023年1月に子会社化しており、第1四半期、第2四半期、第3四半期は、ニットービバレッジの生産分が純増となっています。一方で、第4四半期は、前期数値がニットービバレッジを含む数値となることから、純増分がありません。

2つ目は、ライフドリンクカンパニーにおいて、既存工場の生産能力増強の投資等が一巡しているということです。

この2つが、第4四半期の伸び率が少ない主な要因となっています。

質疑応答:炭酸水製造事業の業績への貢献について

司会者:「炭酸水製造事業の譲り受けは今期業績予想に含まれていますか? 今後の業績への貢献度合いを定量的に教えてください」というご質問です。

岡野:炭酸水製造事業の譲り受けは2024年6月3日にクロージング予定になっていますので、今回の業績予想には含んでいません。

実際にクロージングできた場合の損益・売上等への影響は現在精査中ですが、今期の損益影響は軽微であると考えています。

ニットービバレッジのM&Aと異なり、今回の炭酸水製造事業の譲り受けは再生の側面もありますので、まずは事業譲り受け後に追加の設備投資を含めて様々な取り組みを実施することにより、利益が出る状況を作っていくことが非常に重要だと思っています。

質疑応答:生産数量増加の内訳について

司会者:「2025年3月期の業績予想について、生産数量の増加が1,000万ケースとのことですが、こちらの内訳について教えてください」というご質問です。

岡野:生産数量増の大きな内訳は3つあり、1つ目は御殿場工場、2つ目はニットービバレッジでの増産、3つ目は既存工場である蔵王工場のフル生産化に向けた動きになります。

詳細な数字は差し控えますが、1,000万ケースの増加に対して約7割が御殿場工場、約1割から1.5割がニットービバレッジで、残りが既存工場というイメージになります。

質疑応答:2025年度以降の生産数量拡大ペースについて

司会者:「2025年度以降の生産数量拡大ペースはどのようになりますか? ニットービバレッジやOビバレッジへの投資が主たる要因になるかと思いますが、他に生産数量拡大のアイテムなどがございましたら教えてください」というご質問です。

岡野:まずは、2025年3月期の生産数量増を実現することが重要であると考えています。ご質問の内容は少し先の話になりますが、2026年3月期は、2025年3月期に稼働開始した御殿場工場の年間でフル生産化が一番のポイントであると思っています。

また、いずれも決定事項ではなく、検討段階でのものでありますが、今後の生産数量拡大アイテムとしては、御殿場工場の第2ライン、ニットービバレッジのライン増設を含めたさらなる増産、設立したOビバレッジにおける新しい取り組みなどがあります。さらに我々はM&Aを1つの生産数量拡大の手段としていきたいと考えています。今回、炭酸水製造拠点を九州地方に設けることができましたが、今後も生産能力獲得に向けたM&Aに取り組むことにより、2026年3月期以降の生産数量増を実現していきたいと考えています。

質疑応答:2025年3月期の業績予想について

司会者:「2025年3月期の業績予想について、増減益要因をウォーターフォールチャートの項目で、そのイメージをご開示いただけないでしょうか? また、新工場の寄与、値上げに関してはどの程度業績予想に織り込んでいますか?」というご質問です。

岡野:正確な数字はお答えすることが難しいのですが、2025年3月期の業績において利益にプラスになる項目とマイナスになる項目がそれぞれあると思います。

プラス項目は、まず、御殿場工場の利益貢献です。御殿場工場は、フル生産化への途上となる第1四半期、第2四半期は厳しい業績となると想定していますが、第3四半期から第4四半期にかけて、利益貢献してくれると考えています。したがって、2025年3月期の利益増の要因の1つは、御殿場工場の立ち上げおよびフル生産化になります。

また、ニットービバレッジの増産もプラス項目です。ニットービバレッジは増産投資とともに稼働時間の増加を進めています。これらの取り組みにより、生産数量が100万から150万ケースほど増加する見込みです。生産数量増に合わせて売上も伸びることから、利益貢献も期待しています。

そのほか、価格改定もプラス項目です。一方、利益に対するマイナス項目として大きいのはコスト増です。特に労務費、人件費といった人財関連コストは、賃上げなどにより増加する見込みです。さらに、原材料費、具体的にはレジンや段ボールは更なる値上がりも予想されることから、マイナス要因になると考えています。

新着ログ

「食料品」のログ