提供:株式会社クラシコム 2024年7月期第2四半期決算説明

【QAあり】クラシコム、上期は業績予想を上回り順調な進捗 大幅な売上成長と「foufou」連結で売上高が前期比26.1%増

AGENDA

青木耕平氏(以下、青木):みなさま、本日はお忙しいところお集まりいただき、誠にありがとうございます。株式会社クラシコム、代表取締役社長の青木です。それでは、2024年7月期第2四半期の決算説明を始めます。

まず、本日のアジェンダです。私から当社の事業概要を簡単にご説明した後、取締役CFOの山口より、第2四半期の決算概要と業績予想の進捗状況をご説明します。最後の第2四半期の事業ハイライトについては、あらためて私からご説明します。

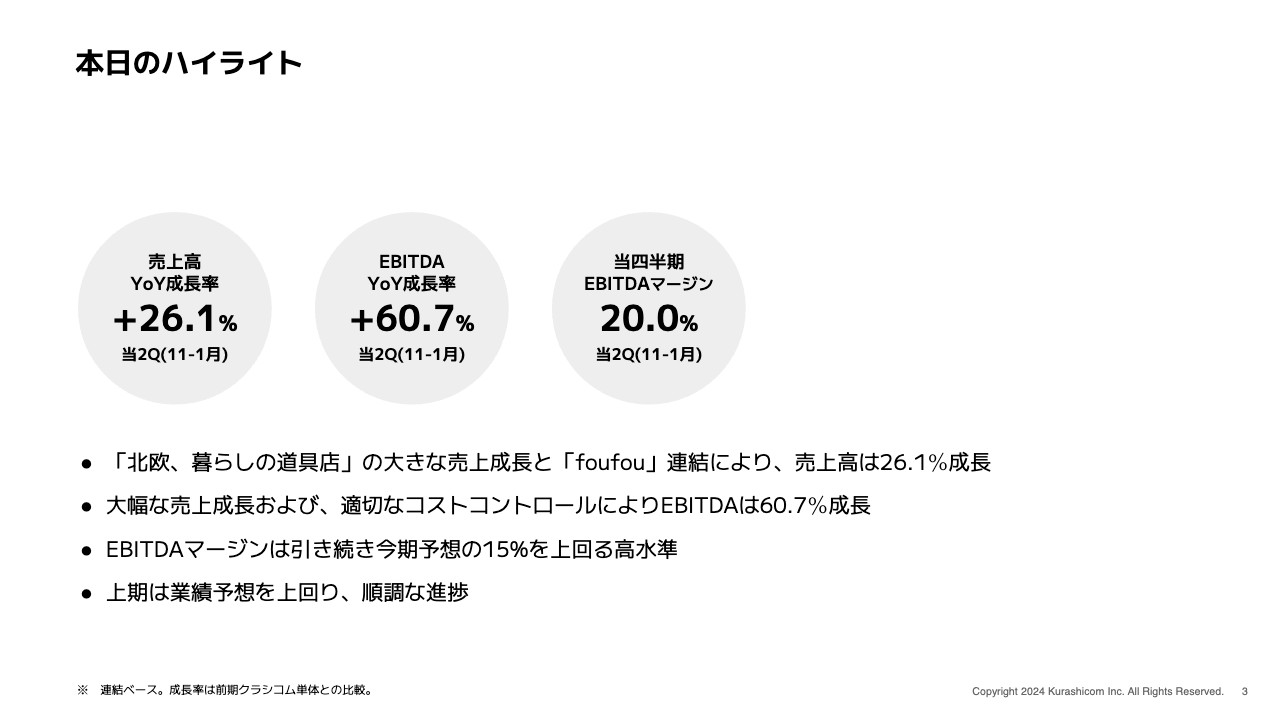

本日のハイライト

本日のハイライトです。売上高はYoYでプラス26.1パーセントと、非常に大きく成長した期となりました。EBITDAのYoY成長率もプラス60.7パーセントと、売上高以上に大きく進捗しています。

EBITDAマージンは、直近10年ほどの基準値として15パーセントを目安に計画しています。これに対し、当期は20パーセントのマージンを確保することができました。当期は非常に効率良く、収益性の高い運用ができた四半期だったと考えています。

MISSION

事業概要についてご説明します。

創業以来、私たちのミッションは「フィットする暮らし、つくろう。」と表現してきました。もう少し厳密に言い直すと、「自分の生き方を自分らしいと感じ、満足できること」が「『フィットする暮らし』ができている状態」であると我々は定義しています。

この事業活動に触れるお客さまはもちろんのこと、株主のみなさま、取引先の方々、従業員などの、当社を取り囲むステークホルダーのみなさまが我々と関わることで、1歩でも、半歩でも、この「フィットする暮らし」に近づける状態を実現したいという想いで事業を展開しています。

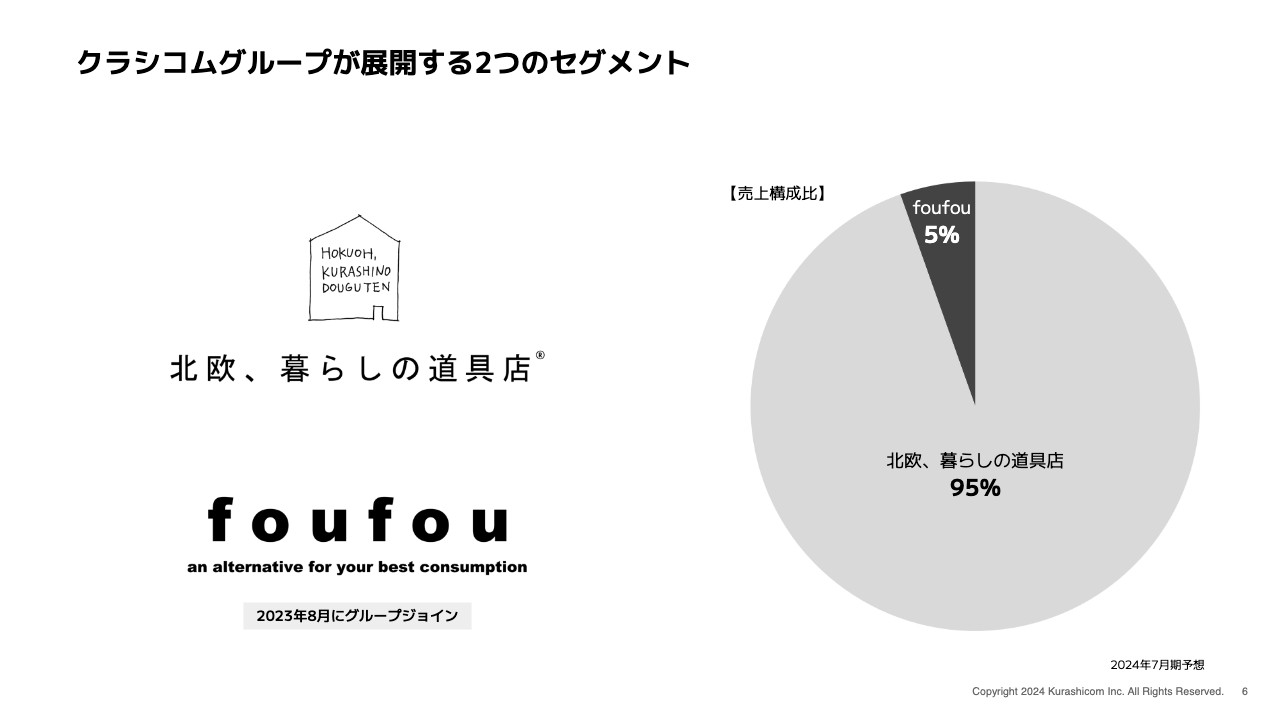

クラシコムグループが展開する2つのセグメント

そのような想いを持って、我々が展開している2つのセグメントについてお話しします。

当社グループでは「北欧、暮らしの道具店」と、2023年8月にジョインした「foufou(フーフー)」というD2Cファッションブランド、この2つの事業を展開しています。

売上の構成比は、「北欧、暮らしの道具店」が95パーセントと圧倒的な割合を占めています。「foufou」については、買収時点の規模感があまり大きくなかったため、これからどのように伸ばしていくかを試行錯誤している段階です。

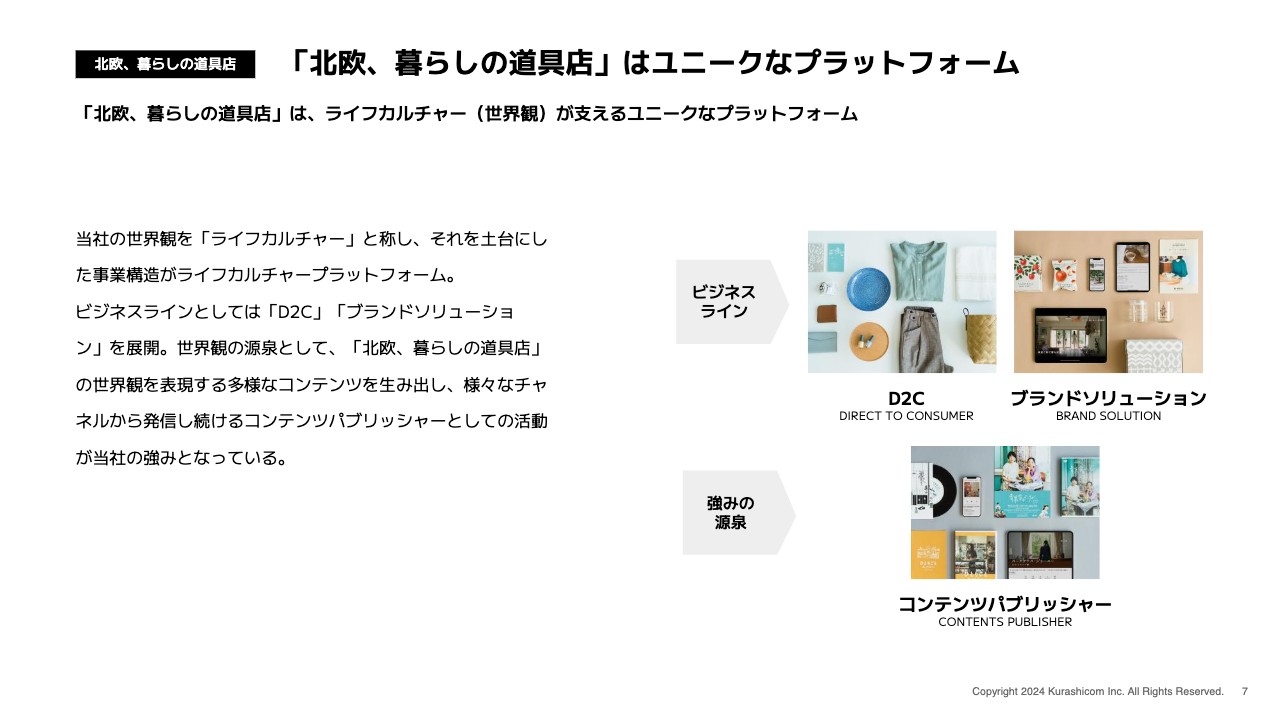

「北欧、暮らしの道具店」はユニークなプラットフォーム

「北欧、暮らしの道具店」の事業概要です。我々は「北欧、暮らしの道具店」を、「ライフカルチャー(世界観)を支えるプラットフォームサービス」と表現しています。

これについて、さまざまなコンテンツや活動を通じて、現在と未来のお客さまに魅力を感じてもらえる世界観を演出し、その世界観に魅了されたお客さまと、SNSや「YouTube」、アプリなどのチャネルを通じてエンゲージメントする構造を土台とし、その上でさまざまなビジネス、コンテンツの流通を行うプラットフォームサービスであると、我々は定義づけています。

「北欧、暮らしの道具店」の主な収益源は、我々が仕入れた商品やオリジナルで企画した商品をお客さまに直接ご提供する、D2Cのサービスです。このD2Cで培ったさまざまなケイパビリティを、主に国内のナショナルクライアントに向けて、「ブランドソリューション」としてプロダクト化し、提供しています。

現状は、収益源の大半をD2C事業が占めているため、投資家のみなさまが当社のことを「eコマース、D2Cの企業だ」と考えるのも無理のないことだと思います。

ただし、我々はあえて「eコマースの事業者」「D2Cの事業者」と言っていません。このライフカルチャープラットフォームサービスは、一般のD2C、あるいはEC企業と比較すると、ビジネスの根幹の仕組みである、顧客の創造や顧客との関係維持のプロセスに大きな差異があるため、違う業態であることを明確にご説明しています。

「どのように異なっているか」を示すため、スライド右側に「強みの源泉」としてコンテンツパブリッシャーを記載しました。

一般的なeコマース、D2Cビジネスではほとんどの場合、まず広告でお客さまとの出会いの機会をつくり、そこで出会ったお客さまにポイントやクーポンの送付、セールの案内などの販促情報を何度も発信していきます。その中で、購買に転換してもらい、買い物を促す訴求を繰り返し行い、常連の方を積み上げていくことで成長していくビジネスモデルです。

一方、我々の場合は、コンテンツパブリッシャーの活動を通じて、今のお客さまと未来のお客さまに好んでいただけるコンテンツを、インターネット上のあらゆるチャネルで発信しています。具体的にはWeb記事やSNS上に投稿する写真や動画、「YouTube」などの媒体で届けるドキュメンタリー番組、ドラマ、ポッドキャスト、さらには映画などのコンテンツも作成してきました。

そして、そのようなコンテンツを「見続けたい」という方と出会ったチャネルごとに、SNSではフォロー、アプリではダウンロード、「YouTube」ではチャンネル登録といった動きで、エンゲージメントしていただきます。その方々に対し、日々コンテンツを送ることによって、購入機会を提供し、購買へ転換しています。

一度購入された後も、すでにフォローやダウンロードを行われている方々に対し、魅力的なコンテンツを配信し続けることによって、我々との接点を途切れさせず、リテンションし、また顧客を生み出し、つながり続けています。

つまり、一般的なECであれば、広告と販促で顧客との接点を生み出し、つながり続けますが、我々の場合はコンテンツパブリッシャーの活動を通じ、顧客との関係を構築・維持していくことが可能です。ここに大きな違いがあるため、マーケティングの費用効率にも差が出てくる構造となっています。

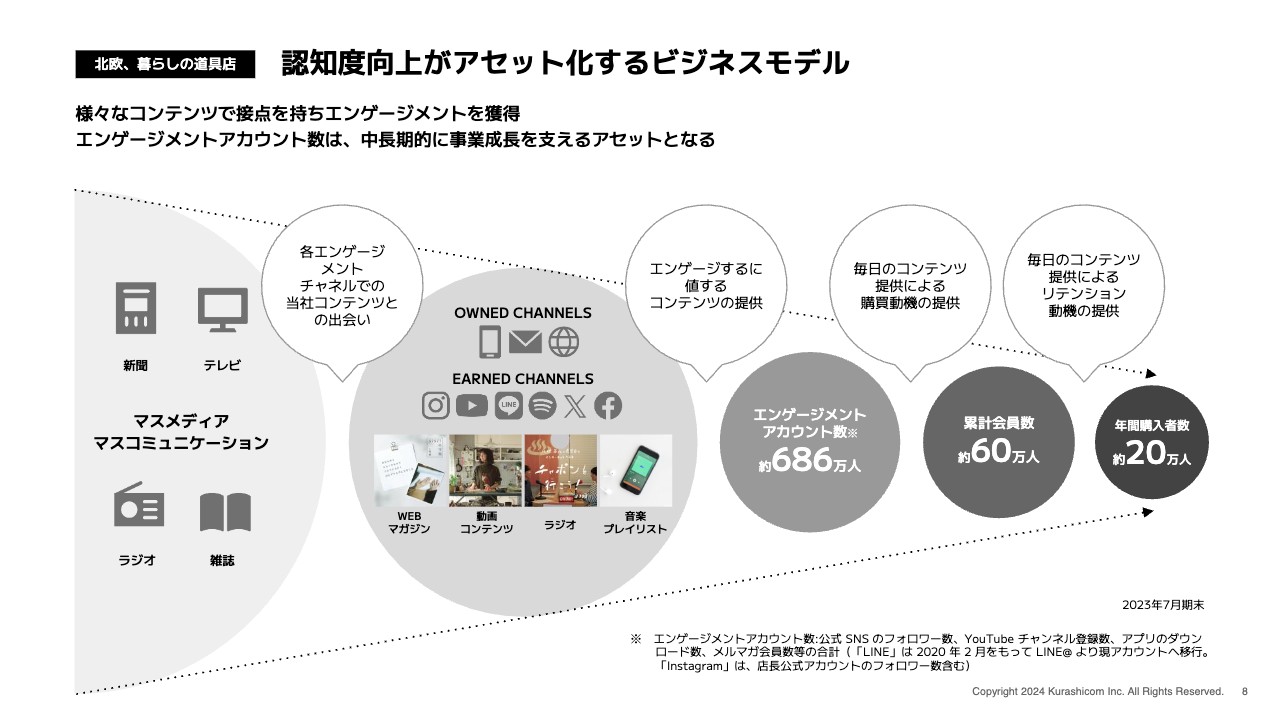

認知度向上がアセット化するビジネスモデル

こちらのスライドでは、ビジネスモデルをフォーカスし、チャートで示しました。先ほどご説明した「さまざまなチャネルを通じてコンテンツを配信していること」は、左から2番目の大きな丸の部分に該当します。

日々、さまざまなパッケージのコンテンツを開発し、お客さまになりそうな方、すでにお客さまとして我々を好んでいただいている方にコンテンツを送り続け、「このようなコンテンツを見続けたい」という動機を形成しています。

その結果、SNSや「YouTube」、アプリ、ポッドキャストといった媒体でフォローやチャンネル登録によってエンゲージメントしている方は、2023年7月期期末時点で686万人います。

このような方々に日々、魅力的なコンテンツを送り、購買動機が発生する機会を提供することによって、その中から実際に商品を購入される会員の方を60万人生み出しています。

さらに、この60万人の会員の方には、商品を購入される前からエンゲージメントをいただいています。そのため、コンテンツを送り続けることによって、毎年の年間購入者数を着実に積み上げていくことができる構造です。

加えて、直近1年間で2回ほど、テレビでも大きく取り上げていただきました。スライドの左端部分に記載のとおり、マスメディアでのフィーチャーが発生した時には、その後、インターネット上のあらゆるチャンネルで我々の魅力的なコンテンツが大きなアカウントを持って待っている状態をすでに形成しています。

そのため、大きなアテンションも一過性の瞬間風速ではなく、エンゲージメントアカウントとして着実に、その風をアセット化する構造があるということが、直近1年の経験の中でわかってきました。今後、なんらかのかたちでこのマスコミュニケーションを活用することによって、さらにこのエンゲージメントアカウント数を増やしていきます。

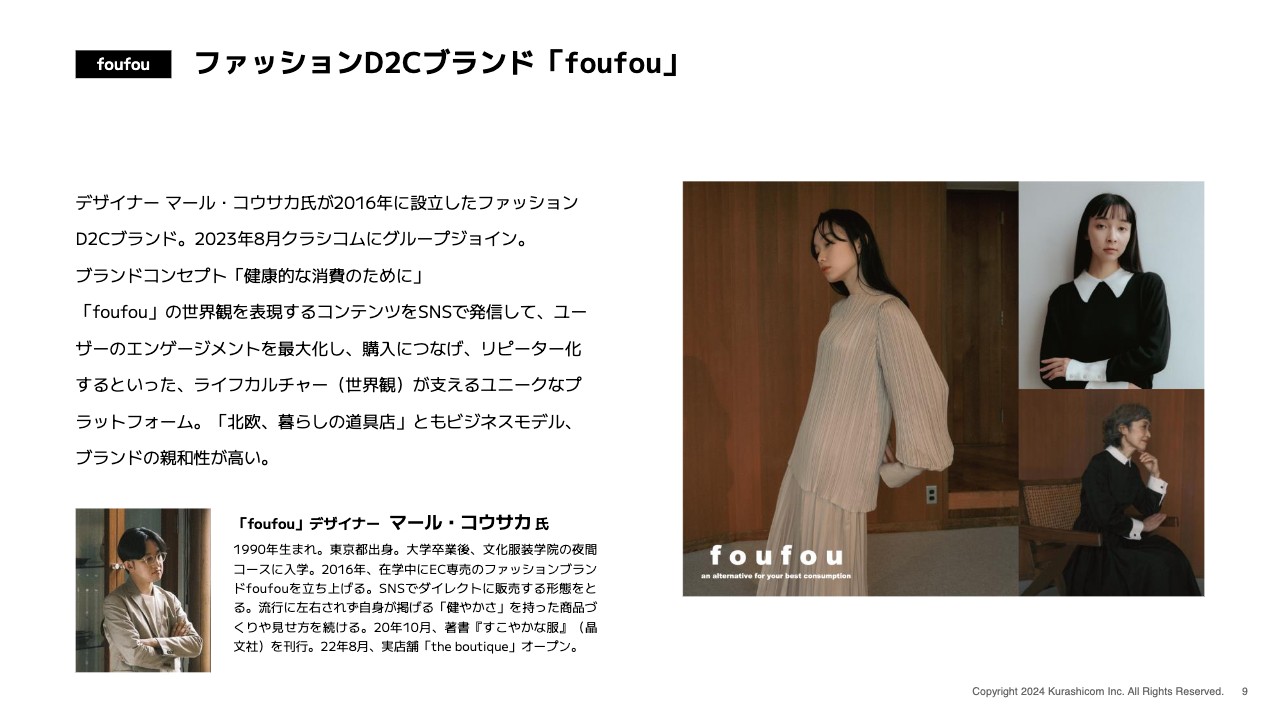

ファッションD2Cブランド「foufou」

ファッションD2Cブランド「foufou」についてご説明します。こちらは、2023年8月にグループへジョインしました。デザイナーのマール・コウサカ氏が2016年に立ち上げたブランドで、現在は8年目になります。

順調に成長する中で、買収前には収益性の担保や在庫コントロール、適切な経営管理、システムの適切な進化といった部分に一定の課題を抱えていました。しかしながら、当社グループにジョインすることによって、現在はそのような課題感を急速に解消しています。

今後、我々のトップラインとして、お客さまの支持をどのように広げていくかについては、課題として今後じっくりと腰を据えて考えていかなければなりません。一方で、収益性、効率性、事業継続の安定性という面では、かなり足回りが変わってきています。

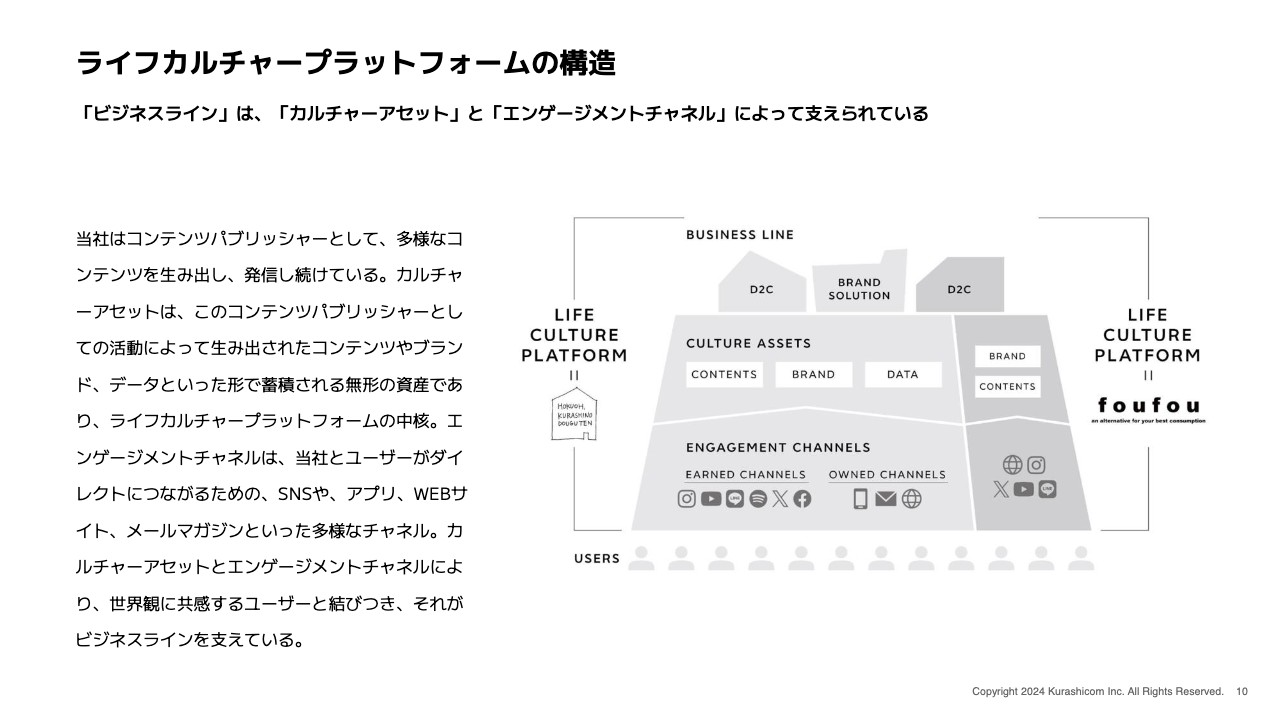

ライフカルチャープラットフォームの構造

「北欧、暮らしの道具店」と「foufou」という2つのライフカルチャープラットフォームを連結して展開しているのが、現在のクラシコムの構造です。こちらのスライドに記載のとおり、このライフカルチャープラットフォームでエンゲージメントチャネルを通じてつながっているのが、実はカスタマーだけではないということをご理解いただきたいと思います。

その中には、さまざまな社会の中で役割を持っている人もいます。例えば、求職者の方がつながっていて、このプラットフォームを通じて応募されることもたくさんあります。現在、従業員の8割は我々のお客さまです。

さらに、我々と付き合いのあるクリエイティブのパートナー、仕入れ先のサプライヤー、投資家のみなさま、メディアのみなさまについても、700万人に迫るエンゲージメントアカウントのいずれかでつながっている方が非常に多くいます。

まさに、単にマーケティングを助けるプラットフォームではなく、社会から経営リソースを有利に調達できるプラットフォームとしても機能しています。

このプラットフォーム上でビジネスを展開することによって、成長や収益性、効率性、安定性という部分が、他の環境でビジネスを行うよりも非常に大きなアドバンテージとなっている状況です。

この土台をより一層強固かつ広範なものにするために、スライド中央に記載のカルチャーアセット、つまり我々が「世界観」と呼んでいるものを醸成するコンテンツや、ブランドのイメージを演出するコーポレートアクションなどを地道に積み上げていきます。

そして、現在と未来のお客さまから、「魅力的だな、彼らが生み出すコンテンツに何らかのかたちで触れ続けたいな」と思っていただける状況を、今後もさらに作っていきたいと考えています。

事業概要のご説明は以上となります。

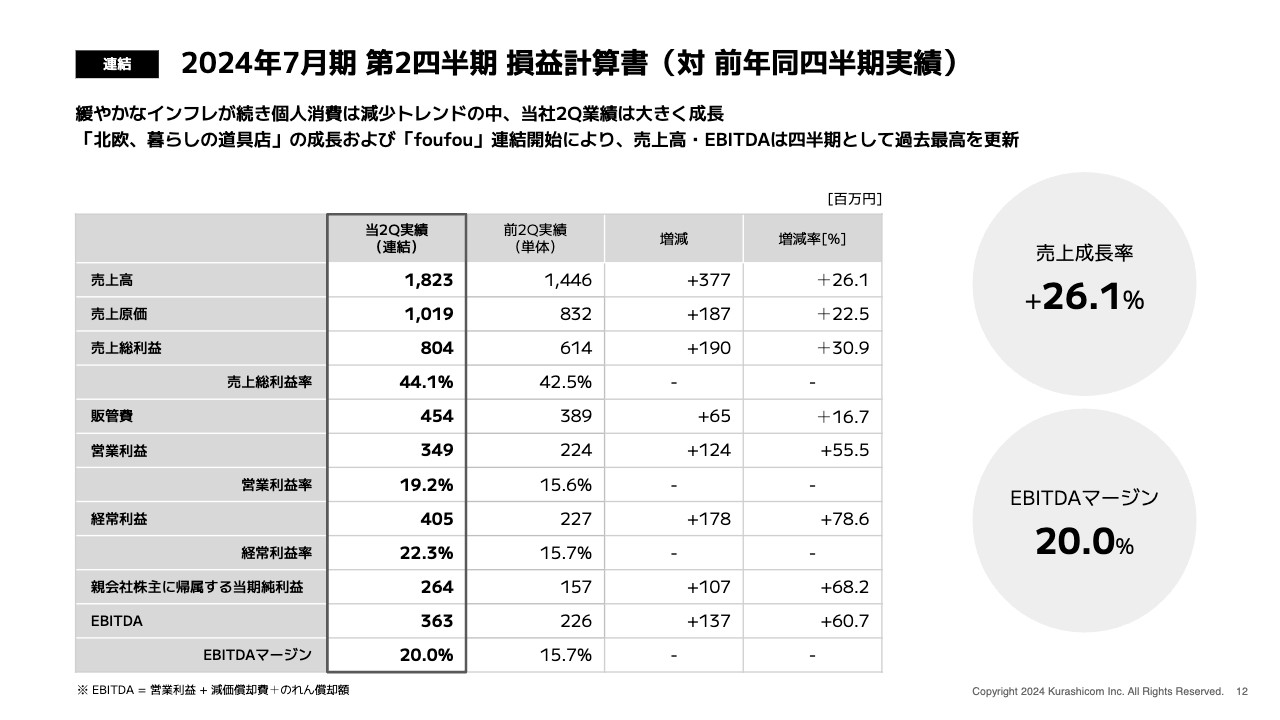

2024年7月期 第2四半期 損益計算書(対 前年同四半期実績)

山口揚平氏(以下、山口):第2四半期の決算概要と業績予想の進捗状況についてご説明します。

まずは、業績面についてです。冒頭のハイライトでご説明したとおり、第2四半期は非常に良い業績を残すことができました。国内市場では緩やかなインフレが続いており、個人消費としては減少トレンドが継続しています。その中で当社グループの売上高は26.1パーセント成長の18億2,300万円と、四半期として過去最高を達成することができました。

商品の原価率等も大きな増減はなく、若干改善できています。これにより、売上総利益率も前第2四半期と比較して1.6パーセント改善することができました。

販管費は増額となっているものの、売上高に比べると増加幅は低く抑えられています。このため、各利益については前第2四半期からかなり大きく伸ばすことができました。

EBITDAは60.7パーセント成長の3億6,300万円と、こちらも四半期として過去最高の利益を達成できています。EBITDAマージンについても、目標の15パーセントを超え、20パーセントという高い収益性を維持しています。

ここで1点、ご留意いただきたい点をご説明します。スライド左側の当第2四半期の実績を見ると、営業利益が3億4,900万円、経常利益はそれより約5,000万円ほど大きく、4億500万円となっています。これは保険解約による一時的な臨時の収入があったことが要因です。

当第2四半期に関してはこのような出方になっていますが、第3四半期以降は同じようなことが起きる予定は今のところありません。あくまでも一過性のものとしてご理解ください。

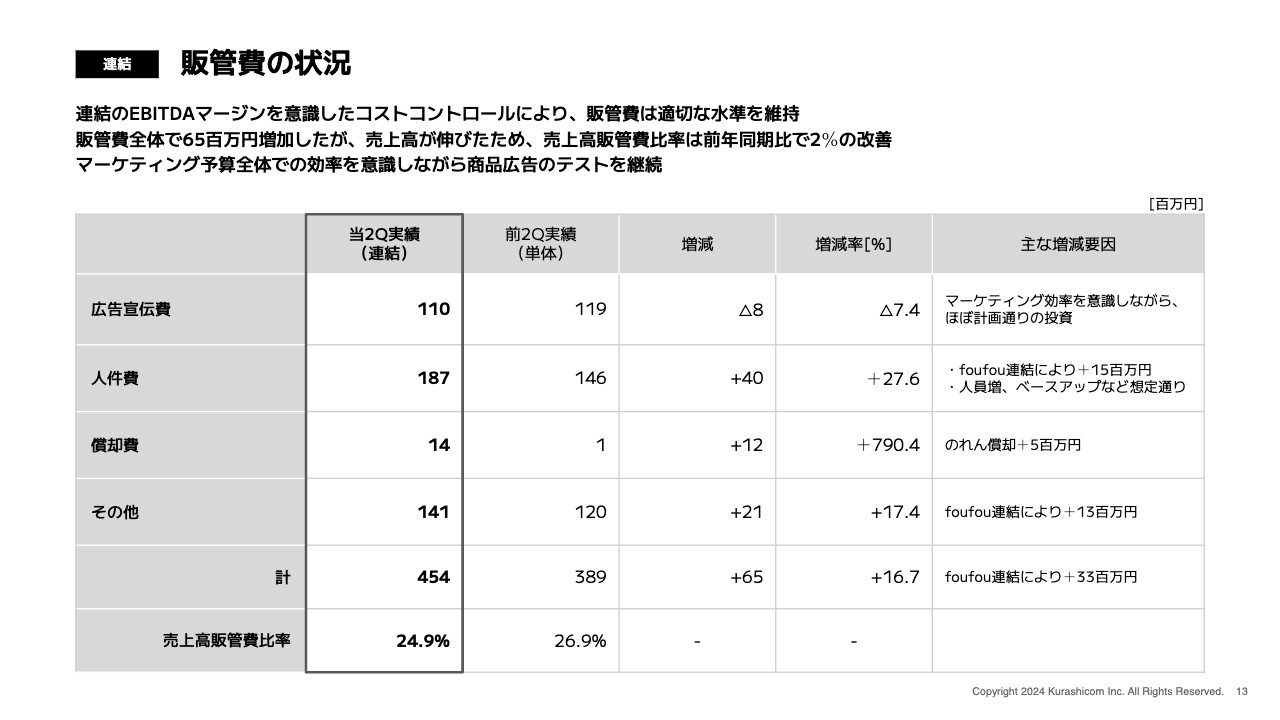

販管費の状況

販管費の状況です。全体としては4億5,400万円と、前第2四半期と比較して6,500万円の増加となっています。ただし、これは第1四半期とほぼ同水準であり、連結EBITDAマージンを意識したコストコントロールによって、適切な水準を維持できているといえます。

売上高販管費率も、売上高が伸びたことにより、前第2四半期と比較して2パーセント改善しています。

費目別に見ると、広告宣伝費については、マーケティング全体の効率性を意識しつつ、投資予算、広告宣伝費予算等も加味し、計画どおりの投資を今期も続けています。

人件費は4,000万円増加していますが、こちらはfoufou社も含めた人員増と、毎年実施しているベースアップの影響によるものです。こちらも想定どおりの水準となっています。

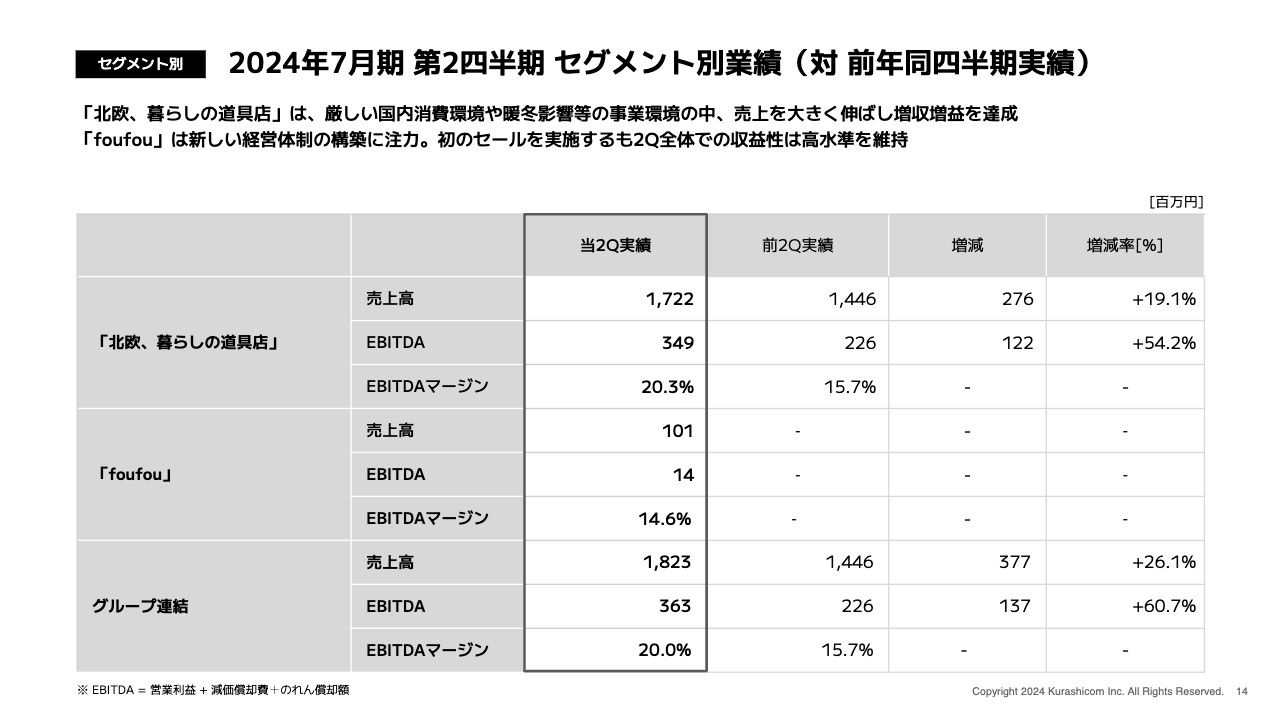

2024年7月期 第2四半期 セグメント別業績(対 前年同四半期実績)

セグメント別の業績です。「北欧、暮らしの道具店」単体の売上高は19.1パーセント成長しており、EBITDAマージンも20.3パーセントと非常に高い収益を上げることができました。また、売上高・EBITDAともに四半期としては過去最高となっています。

「foufou」の売上高はほぼ想定どおりです。EBITDAについては、今期初となるセールを実施したにもかかわらず、収益性をそれほど損なうことなく、EBITDAマージン14.6パーセントを達成しています。ここにも、第1四半期以降の収益性の改善効果が現れており、まだ規模としては小さいものの、確実にグループ全体へ貢献してくれています。

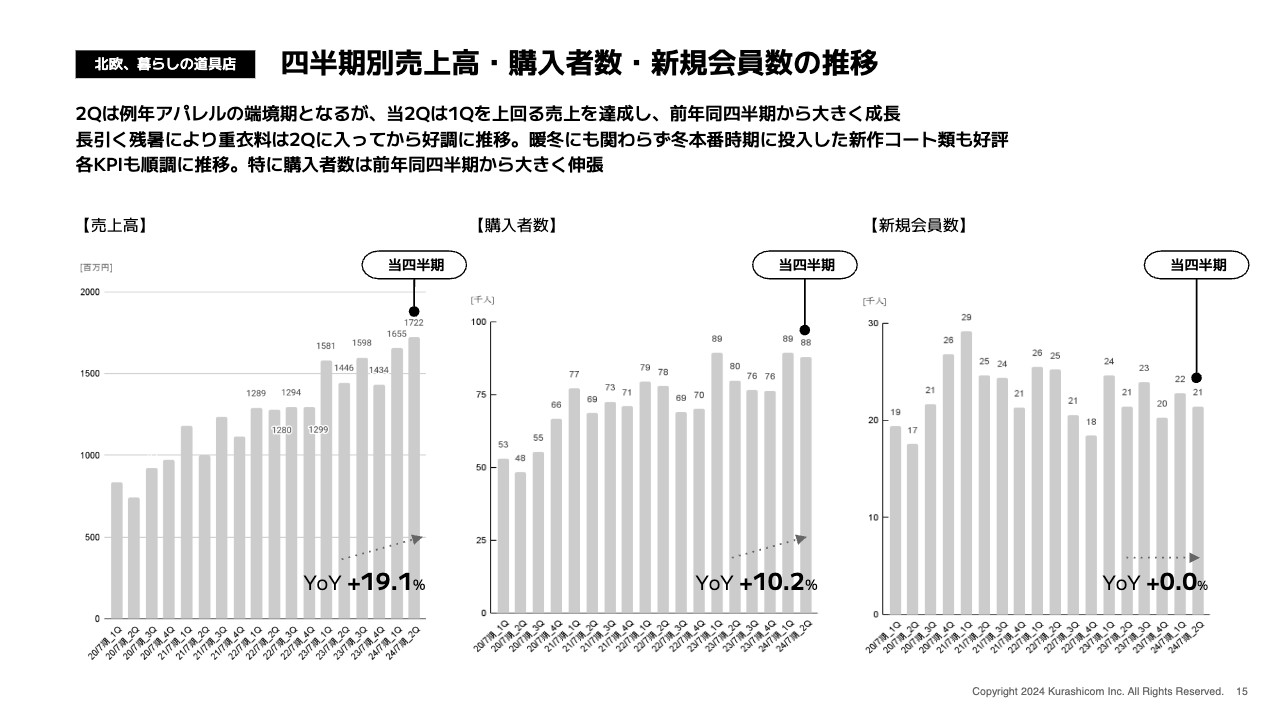

四半期別売上高・購入者数・新規会員数の推移

ここからは「北欧、暮らしの道具店」セグメントの詳細をご説明します。

スライド左側は、四半期別の売上高のグラフです。先ほどお話ししたとおり、売上高は前第2四半期から19.1パーセント成長しています。

今期の特徴は、第1四半期に比べて第2四半期の売上高が伸びている点です。ここ最近は、第2四半期はアパレルの端境期にあたり、第1四半期よりも売上高が若干下がるトレンドが続いていましたが、今期は逆に上回るという結果を残せています。

この背景として、2つの要因があります。1つ目は、今期取り組んでいる新商品の投入が非常に好評だという点です。今期はアパレル、コスメ、その他のカテゴリでさまざまな商品を投入していますが、それらが非常に良いペースで消化できていることが売上に貢献しています。

2つ目はコート類等の重衣料です。今期は残暑の影響もあり、コート類等の重衣料が第2四半期から動き出す傾向が見られました。その一方で、暖冬にも関わらず、コート類は新商品も含めて非常によく売れていました。やはり寒い時期、冬本番を迎えた時には、コート類等のニーズが十分にあることがわかったため、この点は来期以降にもしっかりと活かしていきたいと思います。

スライド中央の購入者数は前第2四半期からプラス10.2パーセントと、こちらもしっかりと伸ばすことができています。

スライド右側の新規会員数については、前第2四半期とほぼ同水準となっていますが、直前の第1四半期からの落ち込みはかなり抑えられているため、新規会員も十分に獲得できたと判断しています。

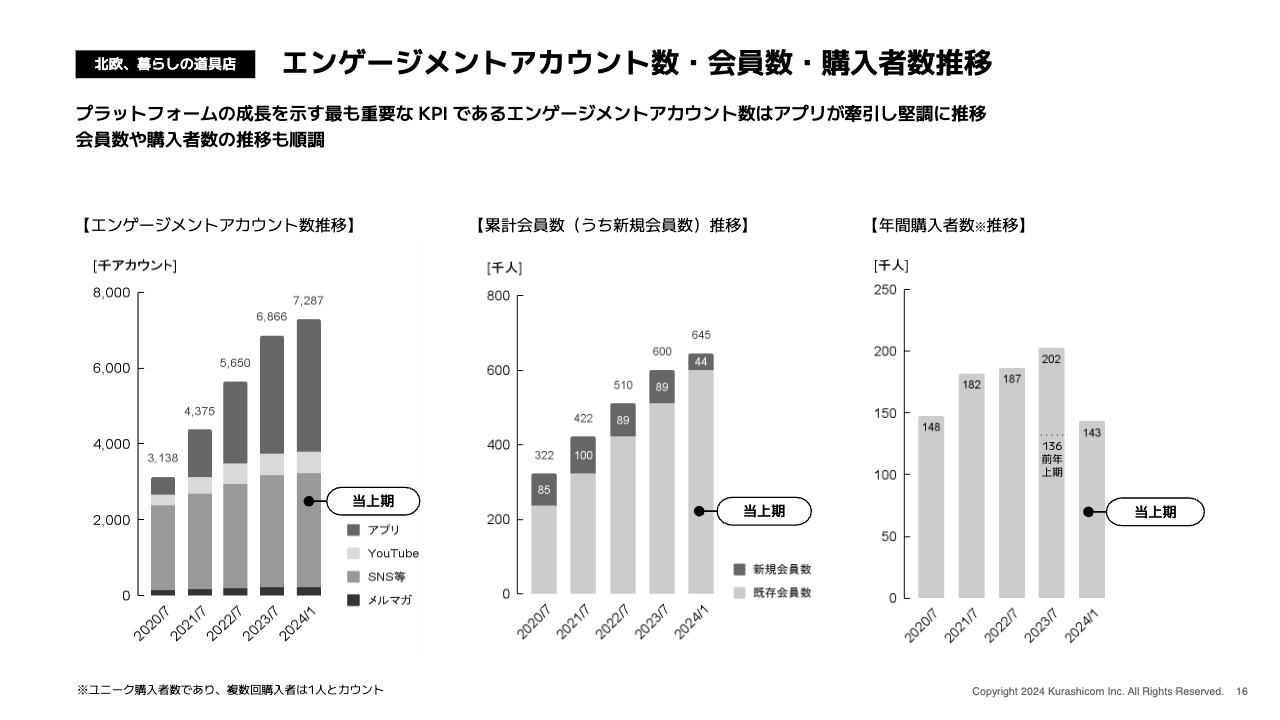

エンゲージメントアカウント数・会員数・購入者数推移

プラットフォームの基盤を表す各KPIについてご説明します。3つのKPIをそれぞれ着実に伸ばすことができました。

スライド左側のエンゲージメントアカウント数が将来の成長を支える基盤だと考えていますが、6ヶ月間で42万アカウント増加し、第2四半期時点で728万アカウントとなっています。

スライド中央の累計会員数についても、6ヶ月間で60万人から64万5,000人にまで増えています。また、スライド右側の年間購入者数も前年の上期に比べ、しっかりと伸ばすことができました。

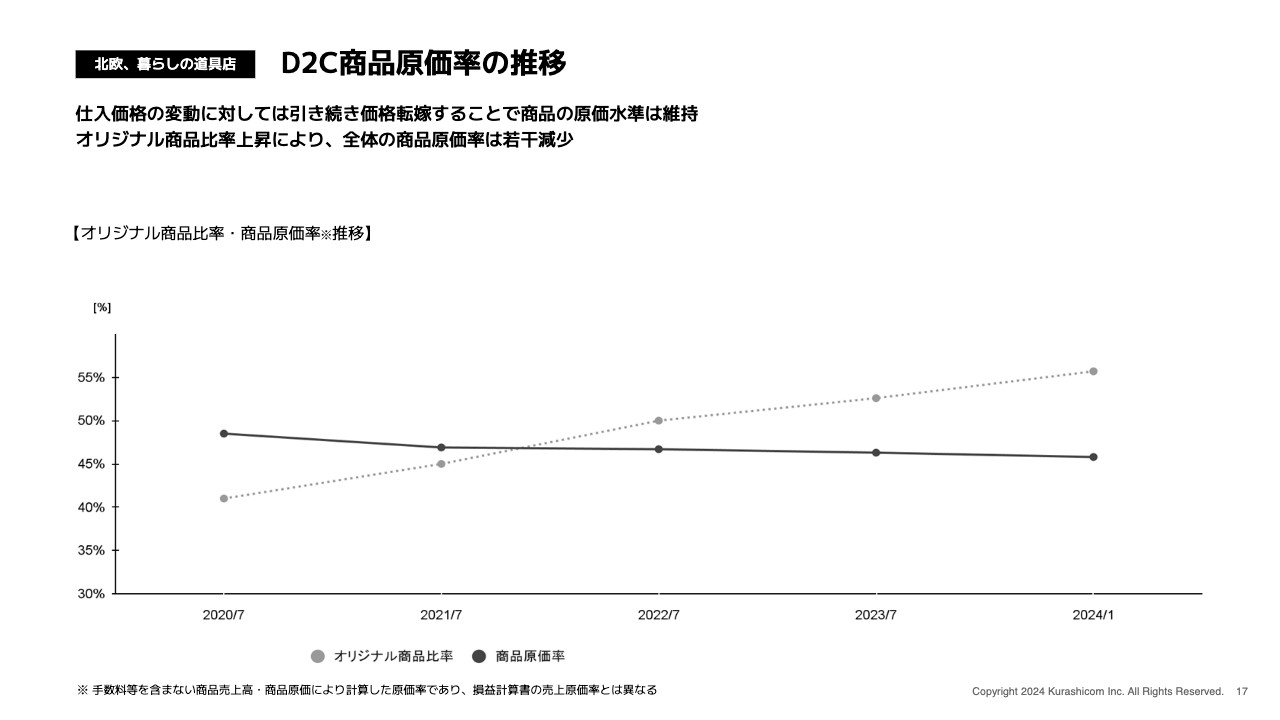

D2C商品原価率の推移

商品原価率については、引き続きインフレ等の影響で商品の調達価格が上昇圧力を受けているものの、悪化することなく維持できています。商品の仕入れ価格の高騰があった場合に、販売価格へ転嫁することを受容いただいているため、個々の商品の原価率に大きな変動はありません。

スライドのグラフでは、オリジナル商品比率を点線で表しています。この比率が徐々に上がっていることによって、全体の商品原価率が若干改善しています。

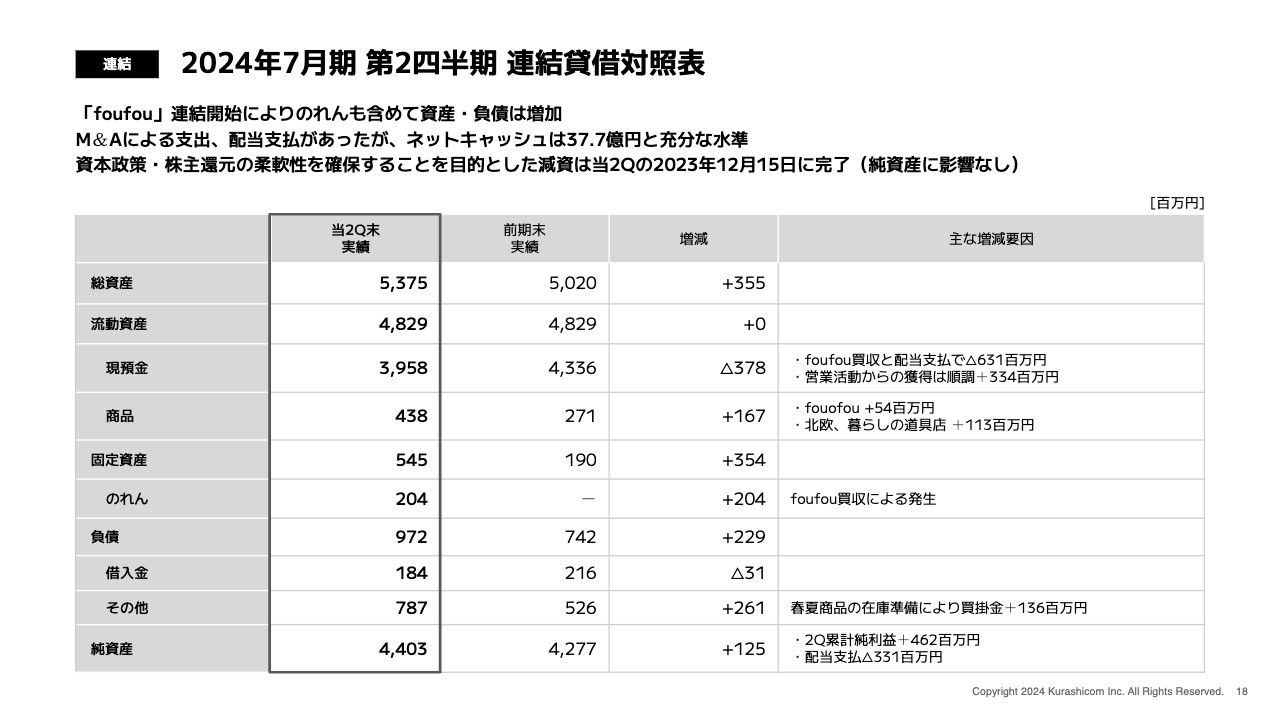

2024年7月期 第2四半期 連結貸借対照表

前期末と比較した連結貸借対照表です。「foufou」の連結開始により、全体的に資産・負債は増加しています。

純資産は、前期末より1億2,500万円増えました。第1四半期時点では配当の支払いが3.3億円あったため、前期末比でマイナスになっていましたが、第2四半期末時点では利益をしっかりと積み上げ、増加に転じています。

現預金については次のスライドで詳細をご説明します。

その他の資産・負債については季節性が若干あるものの、目立った動きはありません。商品も増えてはいるものの、適切な水準を引き続き維持できており、会計上、評価減が必要となるものはありませんでした。

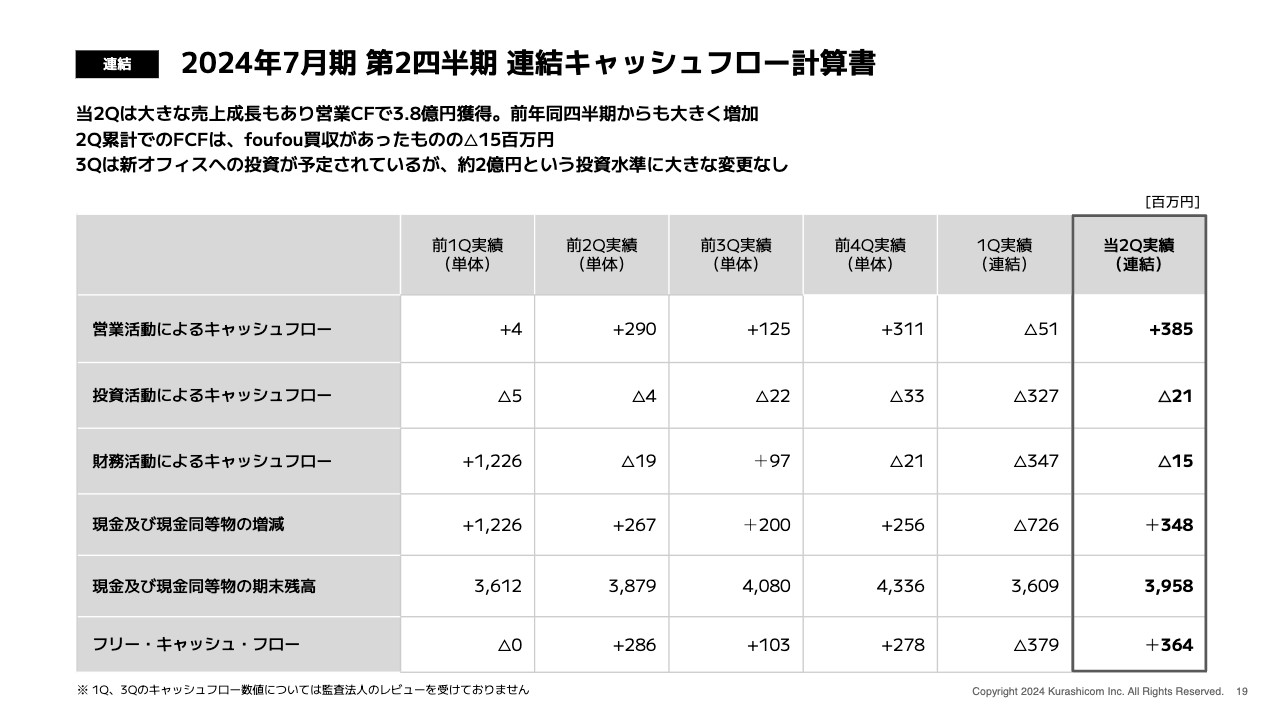

2024年7月期 第2四半期 連結キャッシュフロー計算書

キャッシュフローの状況です。スライドの表では、1番右側の列に当第2四半期3ヶ月間の実績を示しています。ご覧のとおり、非常に好調な業績を残せた当第2四半期においては、3億8,500万円の資金を営業活動から獲得することができました。

一方、投資活動・財務活動に目立った動きはありませんでした。その結果、フリー・キャッシュ・フローは第2四半期でプラス3億6,400万円となりました。

第1四半期は「foufou」の買収によりマイナスが大きかったものの、第1四半期と第2四半期のトータルでは、フリー・キャッシュ・フローはほぼトントンのレベルまで戻すことができています。引き続き第3四半期、第4四半期も順調に進捗すれば、フリー・キャッシュ・フローは通年でプラスになる想定です。

なお、第3四半期以降は新オフィスへの投資が大きなトピックスとなりますが、約2億円という投資水準については、期首の説明から大きな変更はありません。

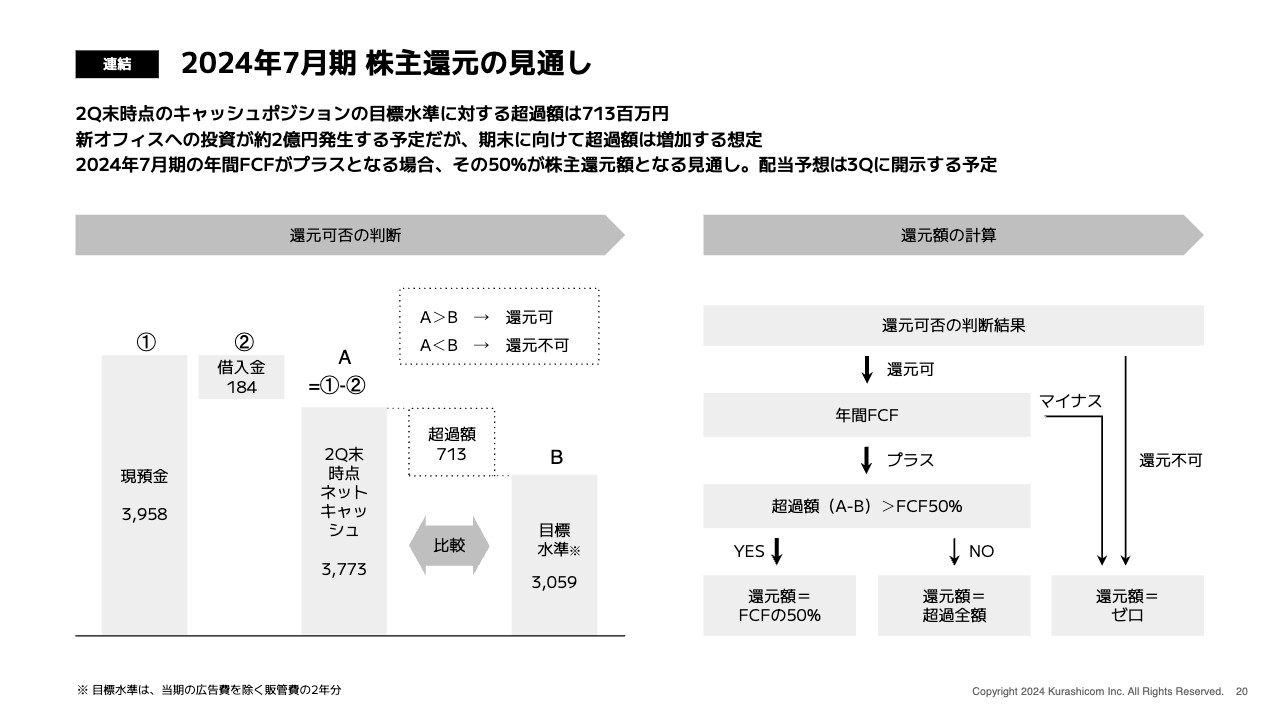

2024年7月期 株主還元の見通し

株主還元の見通しについて、現時点でご説明できる部分をお話しします。当社ではキャッシュポジションの考え方に基づき、還元の可否を判断しています。

スライド左側のチャートをご覧ください。第2四半期時点で現預金が40億円弱あり、そちらから借入金を引いたものが第2四半期末のネットキャッシュで、現在37.7億円となっています。

目標水準の30億円強に対し、キャッシュポジションは7億円超過となっており、超過額は十分といえる状況です。そのため、前期に引き続き、当期も年間フリー・キャッシュ・フローの50パーセントを還元することを想定しています。

現在、配当予想については開示できていません。今後、新オフィスの影響や足元の状況等を踏まえつつ、年間の着地の精緻化を進め、前期同様、第3四半期決算のあたりで配当予想についても開示したいと考えています。

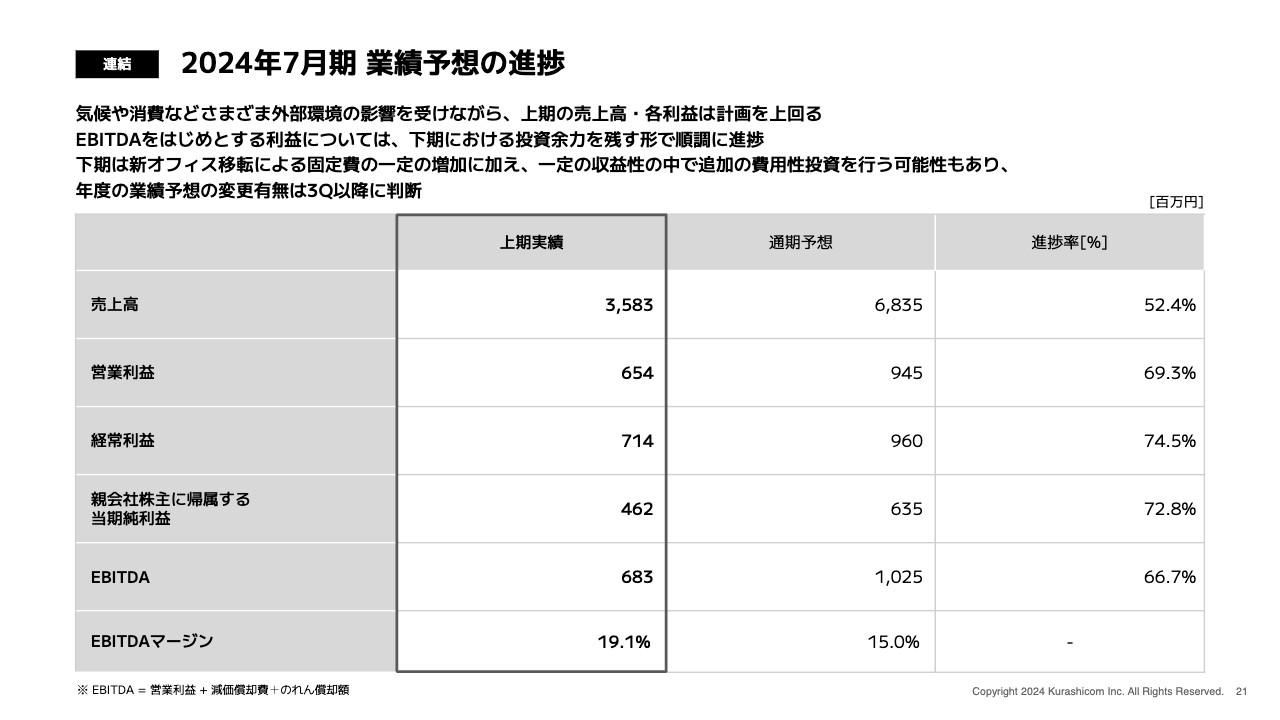

2024年7月期 業績予想の進捗

業績予想の進捗です。売上高は進捗率52.4パーセントで、期首予想のベースとなっている計画を若干上回っています。

EBITDAをはじめとする各利益については進捗率7割前後となっており、こちらは計画を大きく上回っています。ただし、現時点では修正が必要なレベルではないため、業績予想は据え置きとしました。

ただし、先ほどお伝えしたとおり、現在着地の見通しについて精緻化を進めているため、今後、ある程度確度が高いと思えた段階で、積極的に業績予想をアップデートしていきたいと考えています。

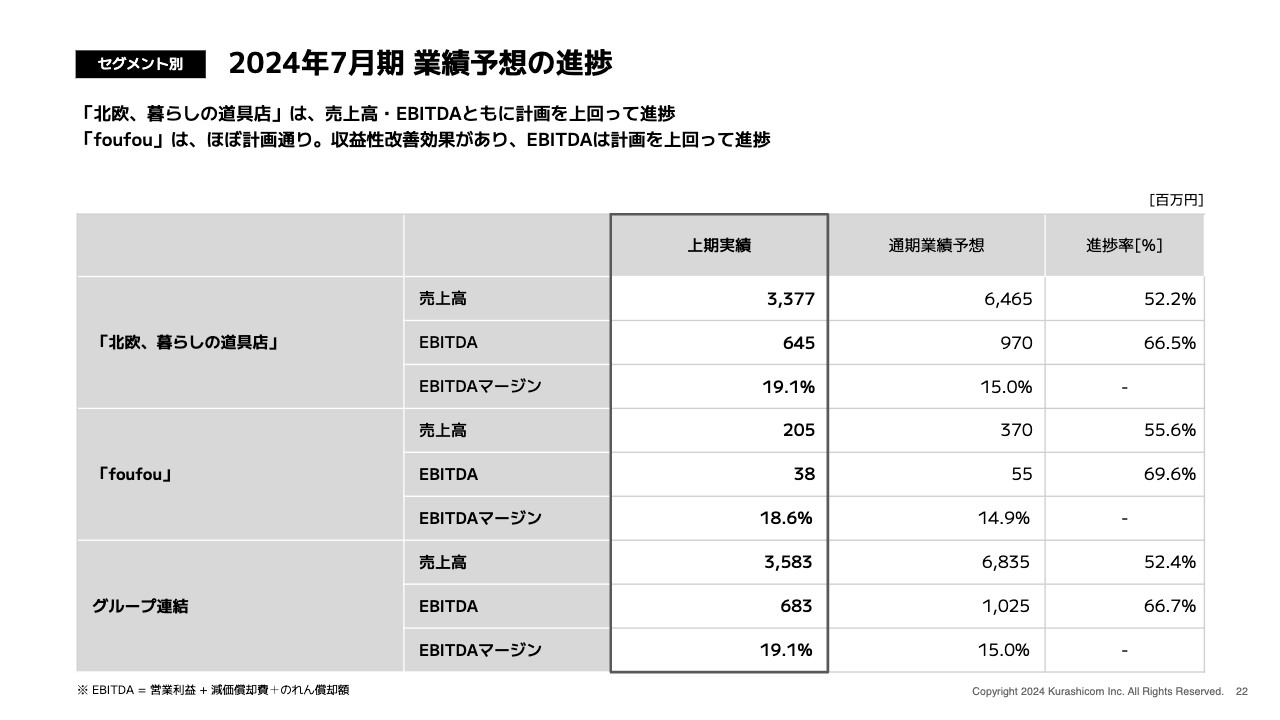

2024年7月期 業績予想の進捗

業績予想の進捗をセグメント別にご紹介します。「北欧、暮らしの道具店」「foufou」のどちらのセグメントも、売上高・EBITDAともに非常に順調な進捗となっています。

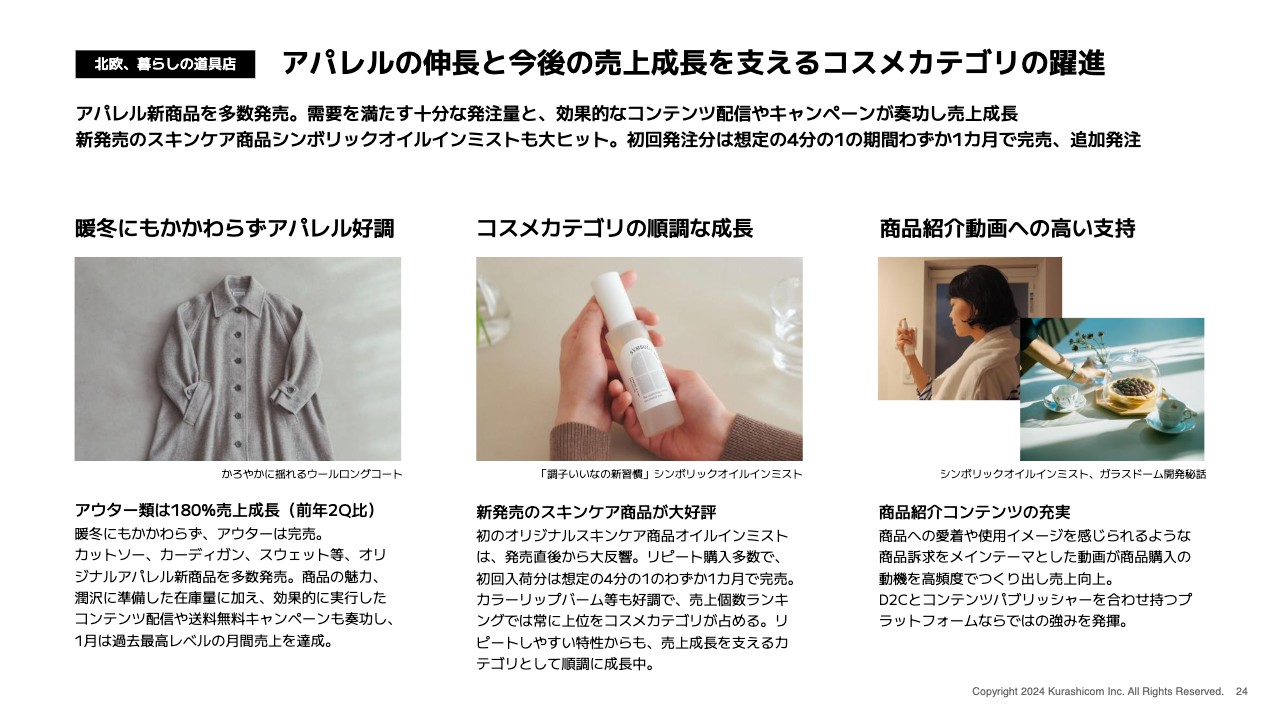

アパレルの伸長と今後の売上成長を支えるコスメカテゴリの躍進

青木:当期事業ハイライトについて簡単にご説明します。スライドには、「北欧、暮らしの道具店」におけるハイライトを3つ挙げています。

まずは、スライド左側をご覧ください。先ほど山口も言及したとおり、今年は暖冬だったため、重衣料を中心に積んでいる在庫を適切に消化していけるのか、我々も懸念していました。しかし、結果を見れば、アウター類は前第2四半期の180パーセントとなる売上で、非常に大きな成果を出すことができたと考えています。

ただし、この暖冬傾向も一時的なものなのか、あるいは地球環境の変化による継続的なものなのかは見定めていかなければなりません。そのような部分も加味しながら、来期以降もしっかりと準備してこの時期に臨みたいと考えています。

また、今期はセールや販促の機会もいくつか持っていますが、プロパーの消化率や定価消化率において前年以上に高い水準を達成しました。そのようなところが結果的に収益性の高さに跳ね返ってきたのではないかと考えています。

続いて、スライド中央のハイライトについてです。近年、我々が次の成長の柱になり得ると考え、地道に取り組んでいるコスメカテゴリにおいて、初めてスキンケアの分野に取り組みました。約4ヶ月分相当の計画で仕入れた商品が1ヶ月で完売してしまうなど、想定を大きく上回る引き合いを得ることができています。

初めて取り組んだスキンケア商品がそのような結果を生んだことは、我々の大きな励みになっています。また、今後はこのコスメカテゴリが、アパレルに続く我々を支える事業に成長するのではないかと期待しています。

スキンケアの分野は水面下で商品開発が進んでいるため、今後も着実に商品を増やしながら、地道に売上を伸ばしていきたいと考えています。

最後に、スライド右端のハイライトについてご説明します。我々は従来「YouTube」を中心に、ドキュメンタリー、ドラマ、Vlogなどのさまざまな動画番組を制作してきました。このような動画番組制作で得たノウハウを使い、現在、5分から10分程度の商品紹介コンテンツの開発を行っています。

これらの番組は、今のところ一般的なドキュメンタリーやVlog、ドラマなどと変わらない再生数や再生維持率を達成できており、売上の好調に寄与していると考えています。

商品を紹介する動画では、これまでも主に「YouTube ショート」や「Instagram」のリール機能を再三活用してきましたが、ドキュメンタリー番組等で培ったノウハウを使って、質の高い長尺の商品紹介番組を制作することは、我々にとっても新しいトライとなります。

こちらが非常に高いクオリティと結果を見せていることは、当社の売上やマーケティング効率の向上につながることに加えて、このノウハウがブランディングソリューション事業の積極的な外販にも使えるだろうと考えています。

健全な運営体制の移行を目指し、新たな取り組みを実施

次に「foufou」のハイライトをご説明します。まずは、スライド左側をご覧ください。こちらも先ほど山口が言及したように、在庫の適正化に向け、当第2四半期において創業以来初となるセールを実施しました。

買収以前、在庫の回転に関しては、当社の基準でいえばやや効率が悪い状況でした。その状況を見ていたため、まずは在庫数を健全な状態に戻し、効率的な運営を目指すべく、お客さまにもしっかりとご説明した上でセールを開催しました。

結果として、用意した商品の9割以上があっという間に完売するほどの支持をいただきました。売上を伸ばすために在庫を整理するというよりは、きちんと在庫を準備し、お客さまが買いたい時に購入してもらえる状況を担保しながら、予想がうまく合わなかった分については一部をセールに回すという手段を得ることができました。

これは当社の成長に向けて、発注の面でもより一層攻めたビジネスが実現できるということでもあり、本当に重要なケイパビリティを1つ獲得することができたと感じています。

ただ、今後もセールに頼って売っていくというわけではありません。お客さまの利便性を考えて在庫の発注を行い、その中で一部動きが悪い商品があって長期在庫化が予想される場合は、セールというかたちで定期的に評価していくことを考えています。

「foufou」はどちらかといえばフォーマルな商品が多く、ワンピース、ジャンパースカート、セットアップ、ブラウスなどが主流のブランドです。

そのブランドが、近年、少しカジュアルなバスクシャツや、スライド中央の写真のようなジャージ素材を使ったセットアップなどを開発しています。そのような商品が非常に好評を得ていることも、第2四半期の事業計画が堅調に進んだ要因となっています。

このように、今までにないカジュアルなラインについても積極的に商品開発を進めているため、今後お客さまにどのように受け入れられていくのか、ブランドの中でどのように位置づけられるのかを、しっかりと見守っていきたいと考えています。

また、「foufou」がジョインした段階で、国立市にある本社の一部に移転してきたこともあり、当社の施設をフル活用した展開が実現できています。

目立った動きとしては、今まではレンタルスペースなどの利用で準備やコストにかなり負担がかかっていたリアルイベントが、当社のイベントスペースを使うことで、クイックに頻度高く開催できるようになったことが挙げられます。販促活動の効率化に加え、実際にお客さまを目の前にすることで、従業員がお客さまのインサイトを知る機会にもなっています。

今ではリアルイベントを1ヶ月から2ヶ月に1回の頻度で実施できているため、これも事業の今後の成長にとって、大きな要因になると思います。

事業のハイライトに関するご説明は以上となります。

質疑応答:現在の株価に対する考え方と株主還元の方針について

司会者:「現在の株価、また株価対策についてどのように考えていますか? 株価が上場時の初値を下回る状況が長く続いており、日々の出来高も上場以来減少傾向にあります。

株価は、IR活動を通じてある程度コントロールできるものだと思いますが、長らくこのような状況が放置されていることを考えると、初値割れとなっている現在の株価に、経営陣が危機意識を持っていないというネガティブなメッセージにも見えます。株価にさらなる悪影響を及ぼしかねないのではないでしょうか?」というご質問です。

青木:まず、株価が上場以来初値を割った状況にあること自体は、もちろん良い状況だとは思っていません。また、危機感を持っていないわけではありません。

私自身もオーナーであり、大株主の1人です。事業をしっかりと成長させ、事業内容が投資家のみなさまに伝わることで支持していただき、株価が適切に伸びていくことを強く望んでおり、そのために力を尽くしています。

一方で、「IR活動で株価はコントロールできる」とのご指摘について、我々としては、IR活動は基本的に株価をコントロールするためのものではなく、当社の事業活動を投資家のみなさまにご理解いただき、フェアに、安心して判断いただける状況を提供する機会であると考えています。

株価自体は、投資家のみなさまの売買の結果として付いてくるもので、我々がその株価を恣意的にコントロールしようとIR活動を行うことはありません。

ただし、IR活動の中で、我々の状況をより適切にみなさまにお知らせすることができれば、評価していただける部分がまだあると考えているため、今のリソースの中でできることを1つずつ積み重ねていきたいと思っています。

また、このIRという文脈の中で「株主還元に関するなんらかの取り組みを発表することで、株価を上げられるのではないか」という期待を念頭に置かれている場合もあるかと思います。

我々の場合、株主還元については先ほどもご説明したとおり、最初の決算発表時に一貫して公開し、四半期ごとに状況をアップデートすることによって、株価がポジティブにもネガティブにも予想外な動きをとらないよう取り組んでいます。

投資家のみなさまにとっては、不確実性が少しでも低くなり、予測性が高まるほうが、より安心して資金を預けていただけることにつながると考えているため、株価のために急遽ルールを変えて株主還元を行うようなことは、今後ご期待いただいても応じることは難しいと思います。

しかし、逆に透明性を高く、フェアに公開した手厚いルールは遵守し、株主還元を積極的に行っていきたいと考えています。

質疑応答:新規採用で重視している能力について

司会者:「新卒採用の本格化にあたり、特に重視する人材を教えてください。例えば、商品開発、コンテンツ制作、データ分析、ITエンジニアなど、どの分野を考えているのでしょうか?」というご質問です。

青木:新卒採用のケースについては、そもそも各専門分野に対する知見や経験がない人たちを採用しています。したがって、特定の部署で必要に迫られて新卒採用を行うというよりは、その人の能力や資質、振る舞いなどを見て、当社にフィットする人を仲間に入れています。

そして、その新卒の方にフィットした仕事に取り組んでもらう中で、ポテンシャルを見極めながら、適切に配属しています。ですので、スキルよりは、物の考え方や取り組み方、他者との関わり合い方など、仕事人としての基礎的なフォームの部分を非常に詳しく見ています。

昨年の実績では、実際の応募者のうち、選考を通過した人は約1パーセントでした。新卒採用に応募してくださった方々の中でも、格段にポテンシャルの高い人材を仲間に加えることができたと感じています。

現在、2025年4月の新卒採用の本エントリーを受け付けています。今期も続々と優秀な方々が応募してくださっています。一人ひとりにしっかりと向き合いながら、その方が今できることよりは、資質や基礎的な能力、「どのような人と協調ができるか?」といった連帯の能力の有無などを見極め、入社後にどの仕事を割り振っても、急速に伸びていく人を採用したいと考えています。

質疑応答:長期的な成長を見越した投資予定と今後の課題について

司会者:「EBITDAマージンが想定より高位となりました。コスト高や為替動向など、外部環境に必ずしも恵まれていなかった中で、大変喜ばしい結果だと受けとめています。

一方で、目安となるマージンを大きく超えているため、足元の好調さだけでなく、長期的な目線での投資も積極的に投下できている状況を期待しています。このあたりの課題感があれば教えてください」というご質問です。

青木:長期的な成長について、我々が今後考えるべきポイントがいくつかあります。

まず、需要の好調が続けば、供給に関する課題が出てきます。その中で、特に物流の状況がボトルネックになりやすいと考えています。例えば、倉庫の設備やスペースの確保、物流業者との取り組みなどは、足元でさまざまなことが進行中で、需要に対応できるように供給の足回りを固めようと動いています。

また、システムで言うと、我々のサービスはeコマースを中心としたソフトウェアに支えられています。そこで、社内を中心としたソフトウェア開発の足回り強化も進めています。

需要面では、SNSやアプリを通じたエンゲージメントアカウントを中心に、多くのマーケティングを行っています。

一方で、ここ数ヶ月は我々が今まであまり取り組んでいなかったWeb広告など、Web上での集客や広告まわりのテストを繰り返しています。かなり良い結果が出てきているため、費用を投下していくことで、追加の成長が見込めます。そのため、超過利益が出た場合には、ここへ適切に投資し、未来の成長を取りにいくことも検討できると考えています。

また、以前、テレビに出演したことが大きな成長のエンジンになったとお伝えしました。テレビを含めたマスコミュニケーションが、我々にとって有益なチャネルになり得るかどうかのスタディも引き続き行っています。このスタディがもう少し進めば、小さなトライにたどり着く可能性があると考えています。

現状として「このようなことをいつ実行し、それにどのくらいの金額をかけるのか」といったことはまったく決まっていませんが、少しずつ確度が見えてきた段階です。事業計画の範囲内で、テストのために一定の費用を投下することはあり得ると考えています。

質疑応答:会社や事業が成長する中で生じる課題と対策について

司会者:「foufou社がグループに加わって以降、さまざまな良い変化があったと聞き、今後にも期待しています。

このような契機にさまざまな変化を促し、顧客も変化しながら一緒に進んでいく中、御社の理念を共有する観点で、ハレーションなどの課題はありましたか? また、課題を乗り越え、双方がより良い方向に向かうために、運営側でどのようなことを考えているかを教えてください」というご質問です。

青木:foufou社は、当社とは独立した別の会社であると認識しているため、基本的に我々とまったく同じ理念やカルチャーで運営する必要はないものと考えています。

ただし、お客さま、社会、従業員に対する目線や、ステークホルダー全体に対する目線が、我々の価値観から大きく離れるような事態は避けたいと考えています。そのような意味では、親会社としてのガバナンスを、それぞれの目線からしっかりと効かせながら、成長を促していくことになると思います。

また、当社自体も組織の規模が徐々に大きくなっています。今期または来期のはじめには、従業員数が初めて100名を超える見込みです。

このタイミングで新たに入ってきた人を含めて、我々の価値観や理念体系をしっかりと共有し、それに基づいて動ける状態を意識的にしっかりと作っていく必要があると思っています。

そのようなことも踏まえ、先日、理念体系を一部リニューアルし、社内にしっかりと共有する時間をとりました。会社の規模や事業の複雑性が成長に応じて徐々に上がっていく中、より力をかけていかなければ、容易に失われてしまう可能性のある部分だと、一定の危機感を感じています。

そのような事態を招かないように取り組むことが、会社の代表としての私の非常に重要なミッションの1つだと認識しています。

質疑応答:送料無料キャンペーンが与える影響について

司会者:「以前よりも、送料無料キャンペーンの開催が増えたと感じています。販促の方針に変化があったのでしょうか?

販売促進の面では、買い物を楽しんでもらうための機会が創出できる魅力がある一方で、基本的にはお客さまに送料を負担してもらうことを原則としている中、買い控えを招くなどの課題感や、今後より顕在化してくる物流問題への懸念などもあります。販売促進の企画による弊害はないのでしょうか?」というご質問です。

青木:まず、送料無料キャンペーンは、上限金額5,000円を超えたものを対象に、一定期間行っている状況です。その時によっても若干変わりますが、約1週間という時間軸で行っています。

この取り組み自体は、ほとんどのEC事業者が通年で行っている通常のサービスだと思います。それを我々の場合は、数ヶ月に1回というペースで販促企画として実施できていることが、実は非常に大きなアドバンテージになっていることをご理解いただければと思います。

その上で「送料無料キャンペーンが買い控えを招かないか?」「送料無料キャンペーンが収益性になんらかの悪影響をもたらさないか?」というご質問については、キャンペーンを実施する時点で、我々自身が一番懸念しています。

その点については、毎回キャンペーンを行うたびに、詳細なデータから悪影響が起きてないことを確認しながら進めています。もし疑義が生まれれば、頻度を調整したり、一時期キャンペーンを休止したりするという選択肢が常にあると考えています。

そのため、どの程度の頻度で実施するのが適切で、一番収益とコストのバランスが良くなるのかについて、少しずつ試しています。その試し方について、現在はどちらかというと「頻度をどのくらいまで高めても悪影響が出ないのか?」の確認を重視しています。

おそらくご質問いただいた投資家の方は、少しずつ増えているように感じているのだと思います。かなりの高頻度で行っているわけではありませんが、確かに若干増えています。

現在は、送料無料キャンペーンをおそらく3ヶ月に1回の割合で実施しています。「この程度が適切なのか、より少ないほうが良いのか、多くしても問題が起こらないのか」についてよく確認しながら、与えられた環境の中で最大の成長と収益性を実現するために、適切なところを探しています。

今のところ、送料無料キャンペーンは常にポジティブな成果のみが出ている状況です。

質疑応答:不良在庫のコントロールと定番商品について

司会者:「不良在庫について詳しく教えてください。不良在庫はどのくらいの割合で発生していますか? 傾向として、不良在庫が発生しやすい商品はありますか?

その処分方法について、金銭的な無駄が生じないためにどのような処分の工夫を図っているのでしょうか?

また、定番商品、最もリピートにつながっている売れ筋商品はどのアイテムですか? 概算や印象値でもよいので教えてください」というご質問です。

青木:まず、不良在庫をどのように定義しているのかにもよります。現状、管理会計上の減損対象になるような在庫はほとんどありません。

以前よりお伝えしているとおり、定価で消化できていることを表すプロパー消化率は、毎年95パーセントを超えています。つまり、セールで売っているものが全体の5パーセント以下という状況が続いているため、セールを実施しても売れ残るという商品は、現在ほとんど存在していません。

したがって、なんらかの問題があり、販売することができない商品を廃棄することはありますが、売れる商品を「売れないから廃棄する」ということは、現状ほぼ発生していません。

そのため、在庫の問題や「廃棄があって無駄になっているのではないか?」と心配する必要は、今のところないと考えています。

我々は、一般的な小売業やアパレル、雑貨を販売するライフスタイルのお店として、年間の在庫回転率は10回転前後と、業界内でもとりわけ高い在庫回転率を維持しています。我々にとってこの在庫のコントロールのところは、財務上、最も大きな強みとなっています。ですので、このあたりについては現時点ではそれほど心配する必要がないと考えています。

また、「定番商品として、どのような商品が売れるのか?」というご質問もいただきました。現在、我々のビジネスの中で非常によく売れているのはアパレルの商品です。

定番をどのように見るかはわかりませんが、我々の場合は、そのシーズンに新規で開発した商品がお客さまに受け入れられれば、翌期以降もしっかりと再発注、再販売を行います。以前売れた商品は再販すると売れることがわかっているためです。

そのようなアパレルの型番を意識的に蓄積しているため、昨年売れた商品は再販することで、定番商品として売れ続けるという構造があると思います。

質疑応答:解約した保険の内容について

司会者:「営業外収益に保険解約返戻金の約5,200万円が計上されています。これは、どのような保険でしょうか? 解約の背景など、詳細を教えてください」というご質問です。

山口:この保険は未上場の会社がよく加入するもので、経営者に不幸があった場合でも会社が潰れないように資金的な手当を行うという内容でした。

当社は昨年上場したため、このような保険が不要になったという判断のもと、今回解約しています。保険に頼るよりも、組織を着実に構築し、経営の健全性や継続体制を強化できるように注力していくことが本質的であると考えました。

質疑応答:新規会員数の見通しについて

司会者:「将来の新規会員数の見通しについて、どのように考えていますか? 現在はほぼ横ばいで推移しています。メディアで取り上げられる頻度の増加に加え、コスメの取り扱い開始や、今後の寝具や家具といったビジネスラインへの拡張により、新規会員数の増加傾向はどのように変わると見ていますか?」というご質問です。

青木:新規会員数は横ばいとなっていますが、当社の場合、1度会員になっていただくと、かなり長期にわたって購入していただける傾向があるため、一定のレベルまで新規会員数を蓄積できれば、売上も着実に上積みされていく構造です。したがって、今の新規会員獲得の状況で、現状の成長レベルは十分に維持できると考えています。

また、横ばいと評価していただいている新規獲得数も、実はコロナ禍の影響で強烈な追い風が吹いて増加した水準からほとんど後退していません。そのため、現状のレベル自体は低くないと認識しています。

ただ、さまざまな手段を通じて、新規会員の獲得数の向上には取り組んでいます。こちらも下期や来期のはじめに、少しずつ成果が出てくれば良いなと思っています。

質疑応答:データをモニタリングする中での気づきや課題の具体例について

司会者:「御社では、データドリブン経営を深化させていると思います。第2四半期において好調な数値が出ているようですが、それを因数分解した各種データにもさまざまな変化があったのではないでしょうか。

日々、データをモニタリングする中での新しい気づきとして、なにか良い点や課題があれば、どのようなデータからそのように感じたかをうかがいたいです」というご質問です。

青木:我々がデータドリブンであるかは議論が分かれるかもしれませんが、データを精緻に見るため、データ分析基盤を構築し、優秀なデータアナリストを仲間に加えて「今何が起きているか」をかなり細かく把握できる状況にあることは事実です。

ただ、データ上の気づきについては、どのようなデータを開示し、どのようなデータを開示すべきでないかについて、私がここで即答するのは適切でないと思います。

今後、すべての投資家の方へ等しく情報をお伝えできる機会に、継続的に開示できるデータの気づきがあれば、積極的に共有していきたいと思っています。

ただ、気づきがあることや成長のきっかけを見つけること以上に、異常事態が起きたり、成長の芽が出たりした時に、データですぐに気づくことができる状況を築けていることが、我々にとって非常に大きなアドバンテージとなってきています。

今後も引き続き、我々の状態を着実にモニタリングし、レコーディングできるデータ分析基盤を発展させていきたいと考えています。

質疑応答:アウトドアのアパレル市場への参入予定について

司会者:「登山やキャンプなど、アウトドアのアパレル市場に参入する予定はありますか?」というご質問です。

青木:たくさんの事業者が参入し、成功している魅力的なカテゴリの1つだと認識しています。しかしながら、現時点でその分野に参入する計画や準備は進めていないため、参入するという期待を持っていただく状況ではないと思っています。

ただし、ご指摘のとおり、多くの方が楽しんでおり、我々のミッションとも合致するため、参入しても不思議ではないカテゴリです。チャンスがあれば、なんらかのかたちで、そのようなカテゴリにも挑戦したいと思っています。

新着ログ

「小売業」のログ