提供:株式会社ヒト・コミュニケーションズ・ホールディングス 2023年8月期決算説明

ヒト・コミュニケーションズHD、空港グランドハンドリング事業へ参入 既存事業回復や拡大でコロナ業務の縮減を払拭

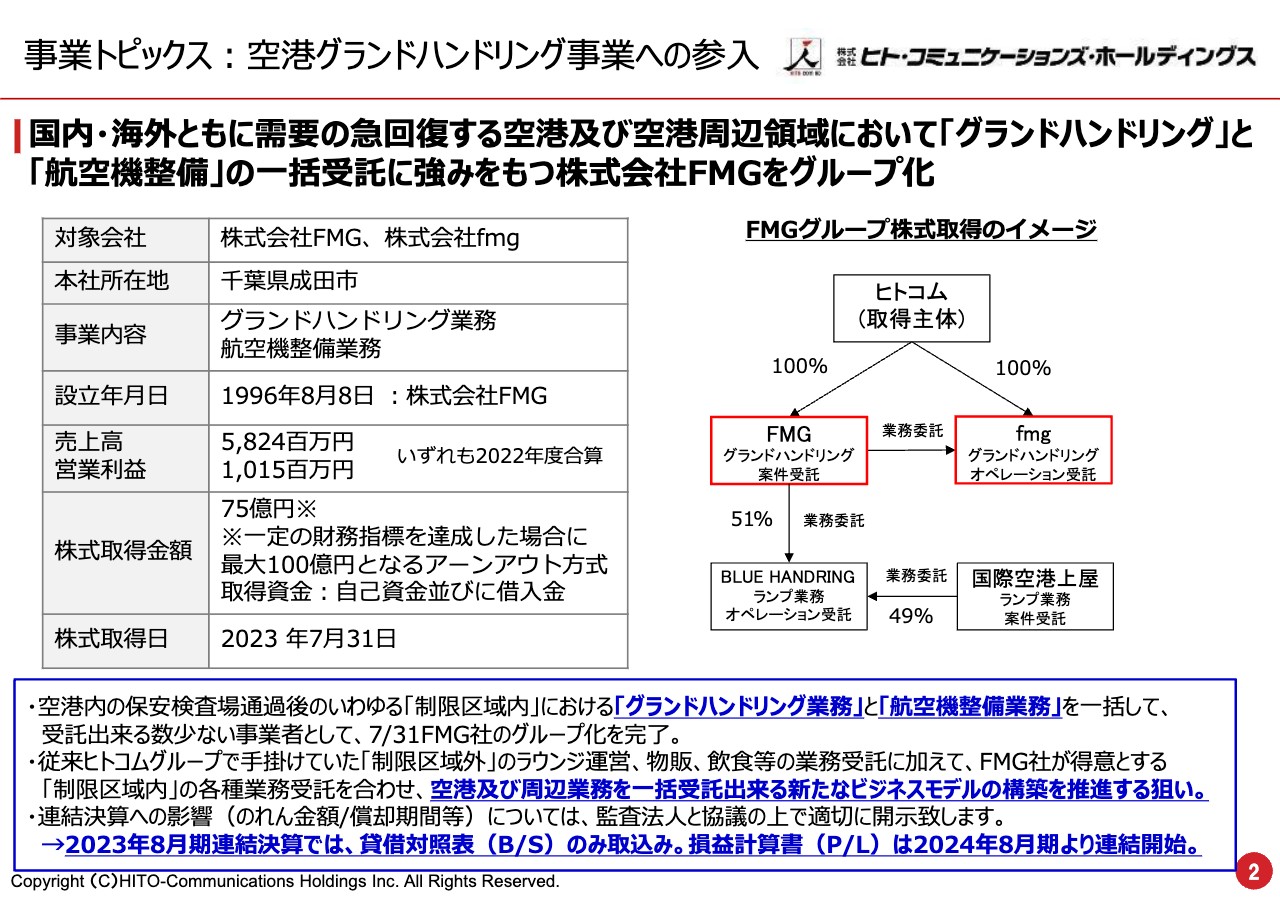

事業トピックス:空港グランドハンドリング事業への参入

安井豊明氏(以下、安井):2023年8月期の決算説明を始めます。私は、ヒト・コミュニケーションズ・ホールディングスでグループCEOを務める安井豊明です。平素より、みなさまには多大なご高配を賜り、厚く御礼申し上げます。それでは資料に基づき、2023年8月期の決算概要をご説明します。

事業トピックスとして、大きな出来事がありました。ご承知の方も多いかと思いますが、空港グランドハンドリング業務への参入を決定し、FMG社をグループ化しました。

みなさまが空港を利用する際、搭乗前に搭乗手続きを行ったり、手荷物を預けたりすると思います。また、到着した飛行機はボーディングブリッジに接続されて乗り降りできるようになり、給油や清掃なども行われています。これらを総称してグランドハンドリング業務と呼ばれています。

FMG社は、グランドハンドリング業務と航空機整備業務に強みを持つ会社です。空港事業を一括して受託できる会社をグループインしたと考えていただければよいと思います。

空港事業は営業支援業務が非常に活かせる分野だと考え、将来に向けて拡大したいと約5年前から取り組んできました。危険物等所持制限区域、つまり保安検査を受けた後のエリアでの業務は、多くのライセンスが必要なため参入が難しく、これまでは制限区域外での小売販売や飲食、ラウンジ運営、バス運営などに強みを持つかたちで事業を拡大してきました。

そのような状態の中でFMG社と出会い、当社が本来望んでいたワンストップで空港事業に取り組むことのできる体制を整えられると感じ、グループ化しました。

こちらにより、空港や周辺業務を一括受託できる新たなビジネスモデルを構築でき、主要空港を中心に展開し、事業の拡大に大きく寄与できる体制が整いました。非常に期待をかけている事業です。本件については決算説明でもご説明します。

2023年8月期 業績ハイライト

当社の営業支援は販売サービス分野を中心に取り組んでいましたが、コロナ禍で一時期大変厳しい環境になりました。そのような中で、社会の要請を受けてコロナ対策関連業務を受託することになりました。こちらは、社会課題に向き合う営業支援ができる事業特性が活きた分野だと考えていただければと思います。

社会貢献度の高い業務として、ワクチン接種会場の運営や空港の水際対策、軽症者向けのホテル運営、コールセンターなど、大規模なコロナ対策関連業務を手掛けてきました。

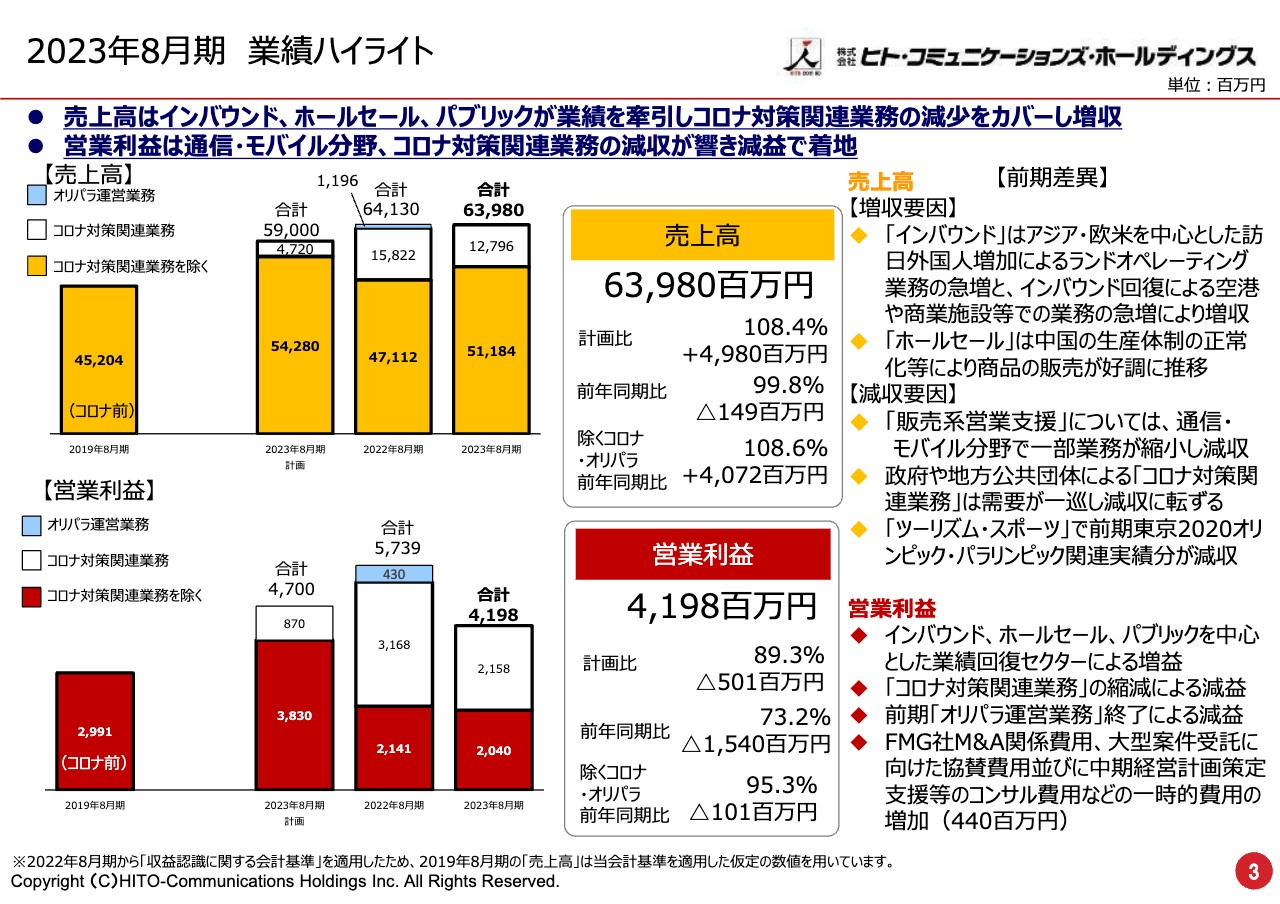

そちらの点を踏まえ、2023年8月期の業績ハイライトについてご説明します。まず2022年8月期は、コロナ対策関連業務約150億円と、東京2020オリンピックと東京2020パラリンピックの開催に伴うオリパラ運営業務約12億円の売上を計上していました。こちらの2つは、コロナ禍の収束やオリパラの閉会に伴って終了する一時的な事業ですが、2022年は約170億円あったということです。

2023年8月期の売上高639億8,000万円のうち、コロナ対策関連業務は前期比約42億円減少の127億9,600万円となりました。こちらはいつか無くなる売上ですので、新型コロナウイルスが落ち着いた後の世界を想像し、いかに既存事業でカバーしていくかが非常に大事になっています。

結果として、売上高は639億8,000万円となり、計画比108.4パーセントの約50億円プラスで予算を達成しました。コロナ対策関連業務やオリパラ運営業務を除く既存事業の売上高も、前年同期比40億7,200万円となりました。約170億円の一時売上の減少を除けば、昨年と同じレベルの売上高を確保できており、少しずつではあるものの、新型コロナウイルスの収束に併せて事業を拡大できたと思います。

営業利益としては、通信・モバイル分野が1つのピークを過ぎて縮小してきました。また、将来を見据えたM&Aを実施したことによる関係経費や、その他中期経営計画策定支援のコンサル料等の先行投資が一時的に発生し、費用を約4億4,000万円計上しました。そちらが大きく影響し、営業利益47億円の計画に対して約42億円での着地となり、計画比および前期比で減益となりました。

先ほどもお伝えしたとおり、事業拡大・回復に向けて比較的順調に進んでいます。来期に向けて、いかに収益に結びつけていくか尽力しているところです。

2023年8⽉期 損益計算書

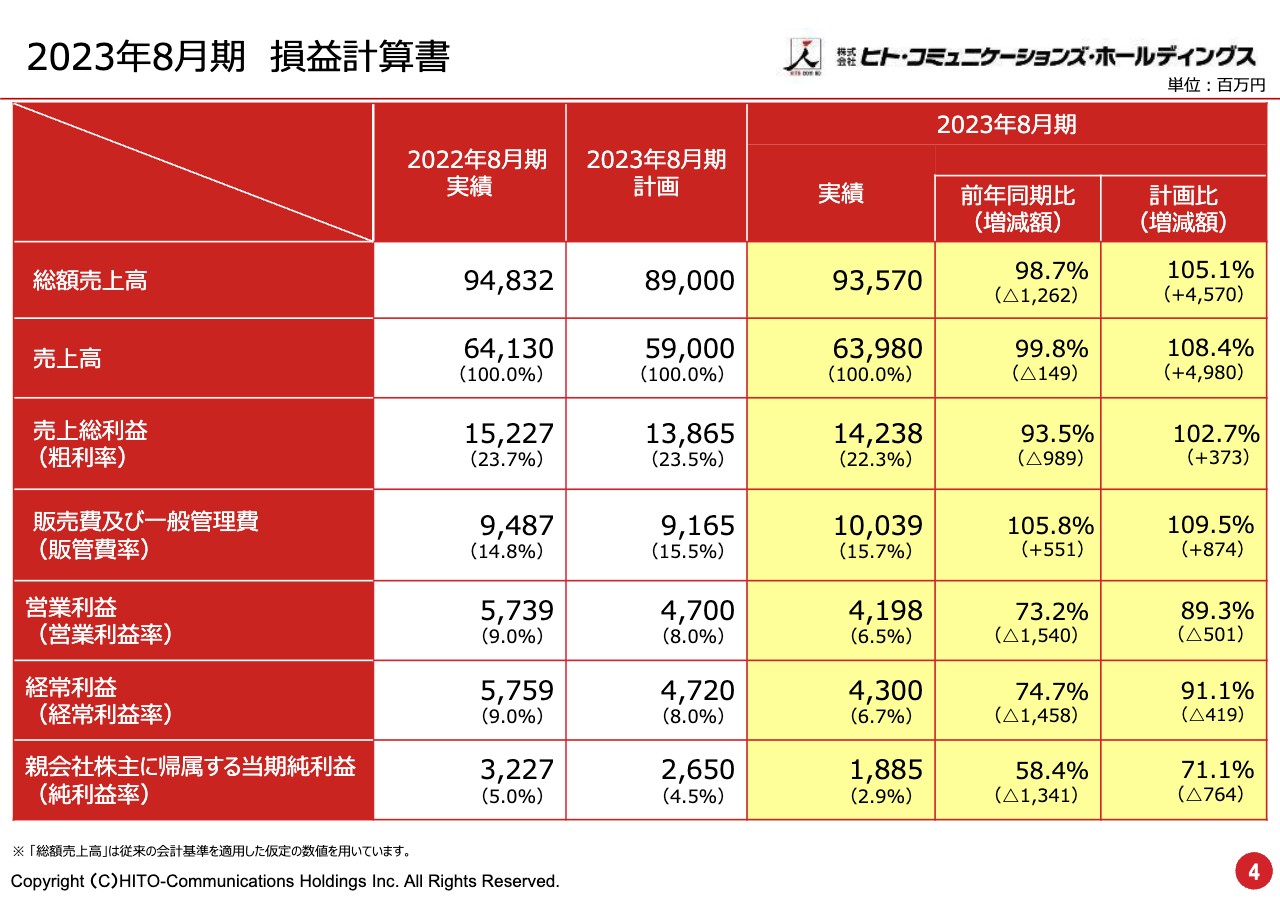

損益計算書についてご説明します。先ほどお伝えしたとおり、総額売上高・売上高・売上総利益は予算を確保し、インバウンドを中心に既存事業が順調に回復しています。

一方で、販管費91億6,500万円と計画していたところ、実績は100億3,900万円となりました。先ほどお伝えしたとおり、コンサル料やM&A、将来への投資の手数料等で約4億4,000万円プラスになり、収益を圧迫しました。

経常利益は予算比91.1パーセントの43億円となりました。その他、関係会社やグループ会社の減損を発表しています。

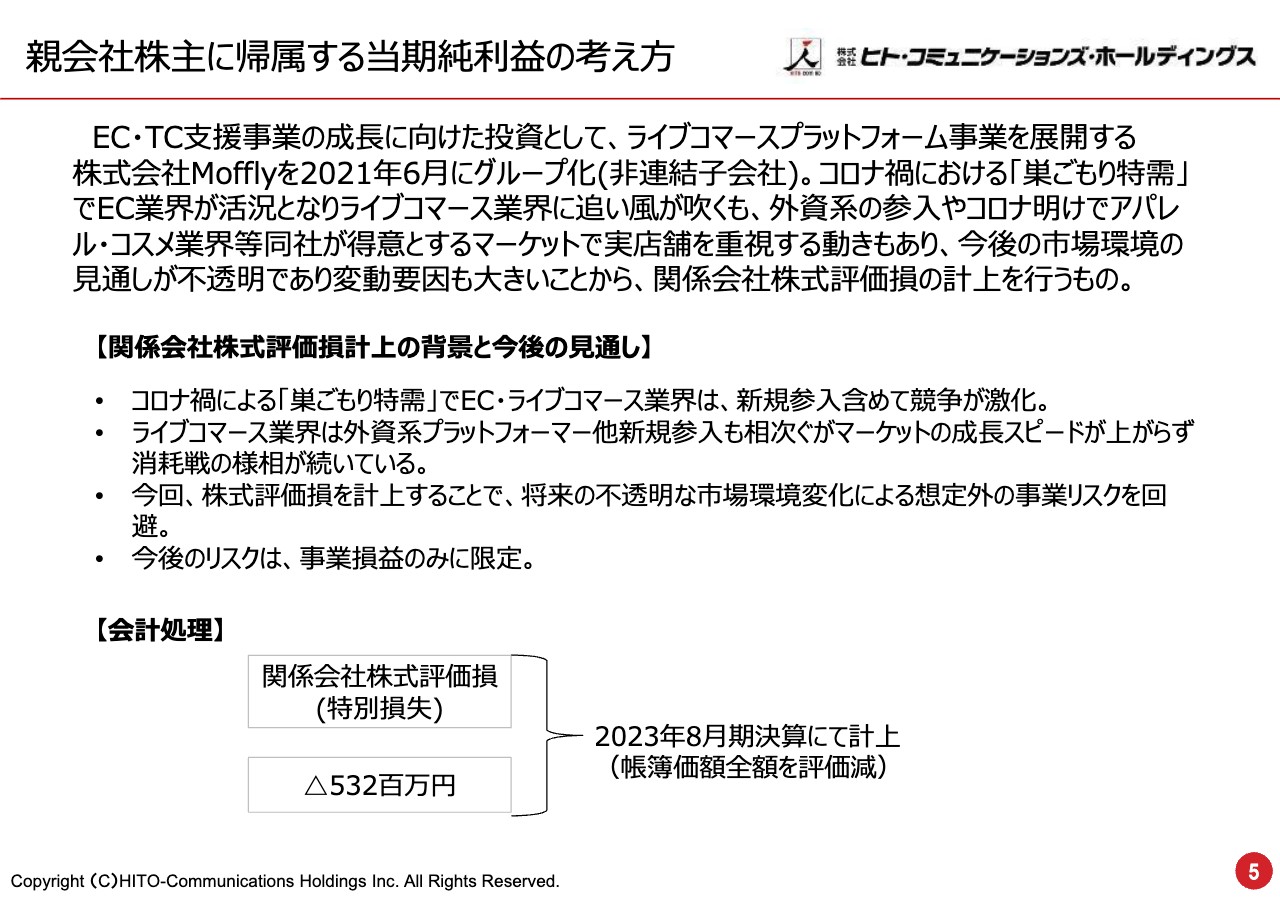

親会社株主に帰属する当期純利益の考え⽅

EC・TC支援事業の成長に向けた投資として、ライブコマースプラットフォーム事業を展開するMoffly社を、2021年6月にグループ化しました。

ライブコマースは巣ごもり特需で活況となり順調に立ち上がってきましたが、コロナ禍が明け、実店舗を重視する動きが出てきました。また、外資系の参入で競争が激化したため、見通しが不透明で変動要因も大きいと判断し、関係会社の株式評価損を計上しました。

将来に向けて想定外の事業リスクを排除する観点から、減損を実施しました。来期以降のリスクは事業損益に限定できるため、健全性を高めながら来期へ臨むというステップを踏みたいと判断した次第です。

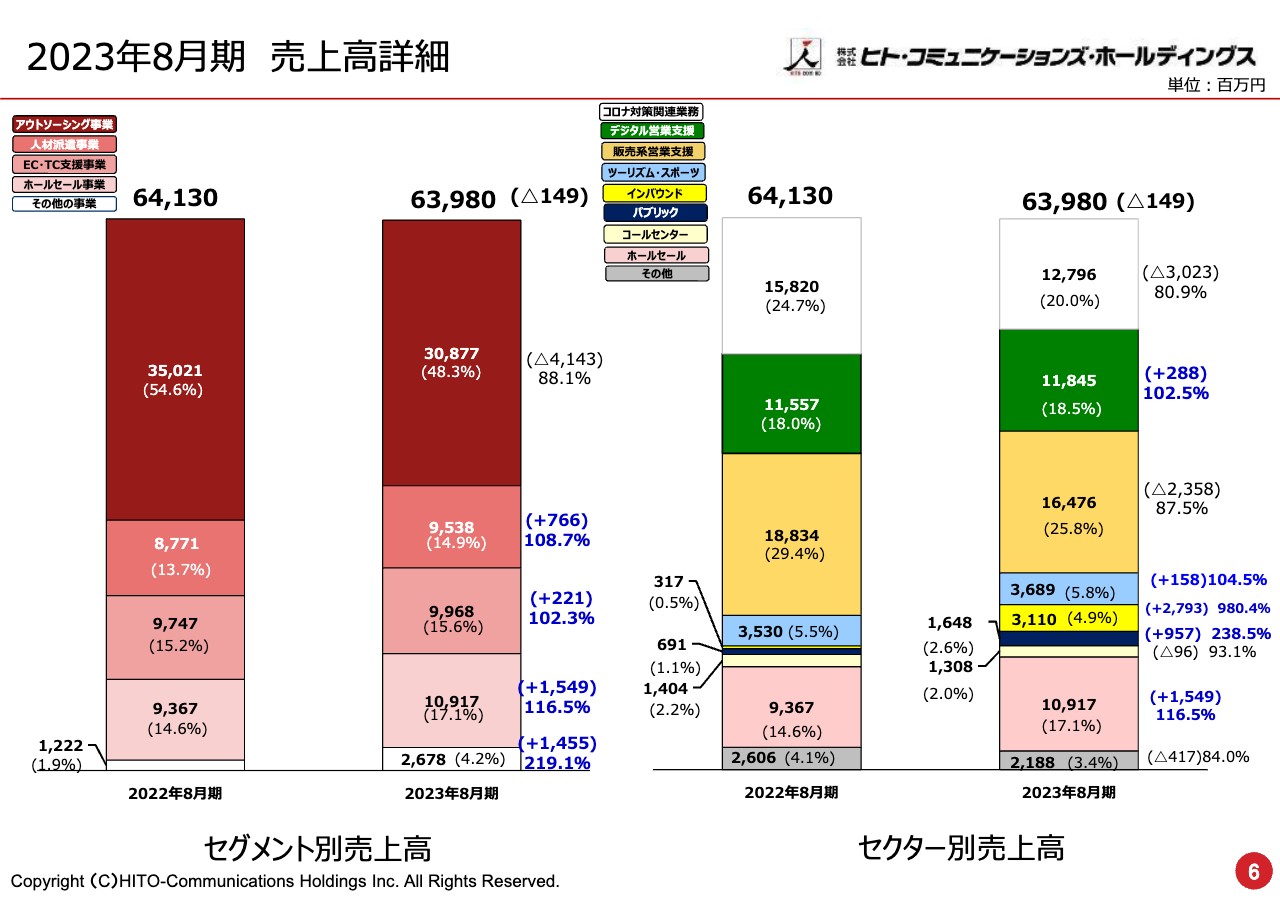

2023年8⽉期 売上⾼詳細

売上高の詳細についてご説明します。減少の主な原因は、コロナ対策関連業務とオリパラ運営業務の縮減および通信・モバイル分野の不振が挙げられます。スライドの左側に記載のとおり、人材派遣事業やEC・TC支援事業、ホールセール事業、その他の事業はすべてプラスに転じており、これらがカバーしたかたちです。

右側のセクター別の売上高をご覧ください。コロナ対策関連業務の減少幅は30億2,300万円、また、EC・TC支援事業も含めたデジタル営業支援がプラスとなりました。デジタル営業支援は、「人材サービスだけでなくデジタルを」という考えで、ここ数年間で取り組みを強化している成果が出てきています。

販売系営業支援については、通信・モバイル分野の不振により前期比23億5,800万円のマイナスとなっています。セクター別売上高では、コロナ対策関連業務と通信・モバイル分野のマイナスを、他のセクターがカバーしたことが見て取れます。

ライセンス事業を中心としたホールセールも、前期比15億4,900万円と非常に好調に推移しています。また、インバウンドの復活により、海外から多くのツーリストを日本に呼ぶランドオペレーティング業務が好調に推移し、コロナ対策関連業務と通信のマイナスをカバーする充実のポートフォリオとなりました。

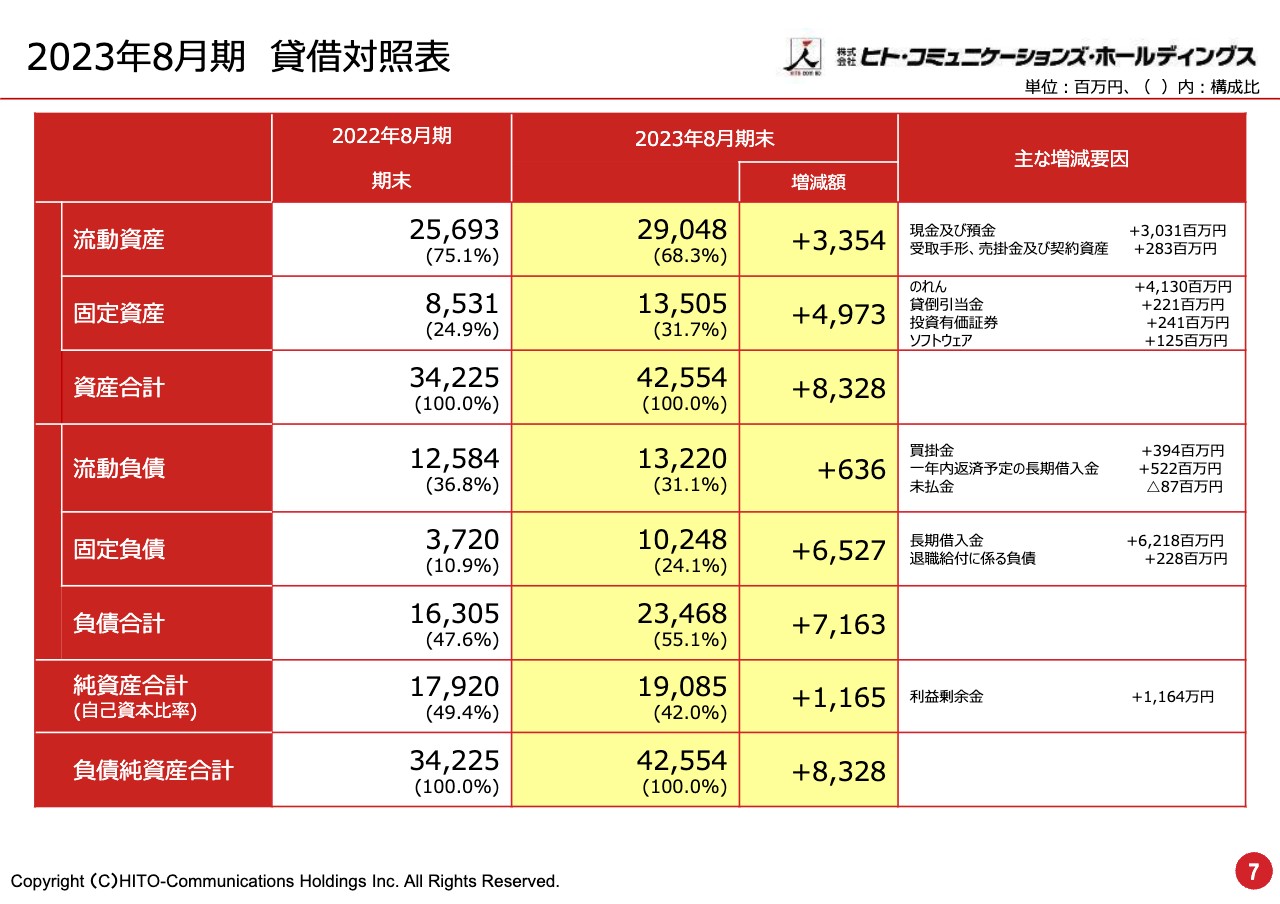

2023年8月期 貸借対照表

福原直通氏:貸借対照表についてご説明します。先ほどご説明したとおり、買収したFMG社については、B/Sのみ2023年8月期に連結しています。そのため、各項目の金額が大きく増加しています。

流動資産の33億円の増加は大半が現預金によるもので、FMG社を連結した部分が大半を占めています。また、固定資産は約50億円の増加で、こちらもやはりFMG社の買収に伴うのれんの増加が主となっています。負債については、固定負債が65億円増加しており、こちらもFMG社の買収に伴って金融機関から75億円を調達したためです。買収時のプレスにて、資金調達についても開示しています。

純資産は昨年対比で11億円増加しましたが、資産が大きく増えたため、自己資本比率としては若干減少しています。

全体感でお話ししますと、当社グループの借入残高は108億円ありますが、その一方でキャッシュを165億円保有しています。55億円の余丁ということです。

のれんについては75億9,500万円と、B/Sの中で大きな項目を占める状況になっていますが、一方で純資産は190億円です。純資産に対するのれんの割合は40パーセント弱と、B/Sの健全さを維持しています。したがって、資金調達力も十分に有しており、P/Lの支払利息等を見ると当社グループがいかに有利な条件で資金を調達しているかがおわかりいただけるかと思います。

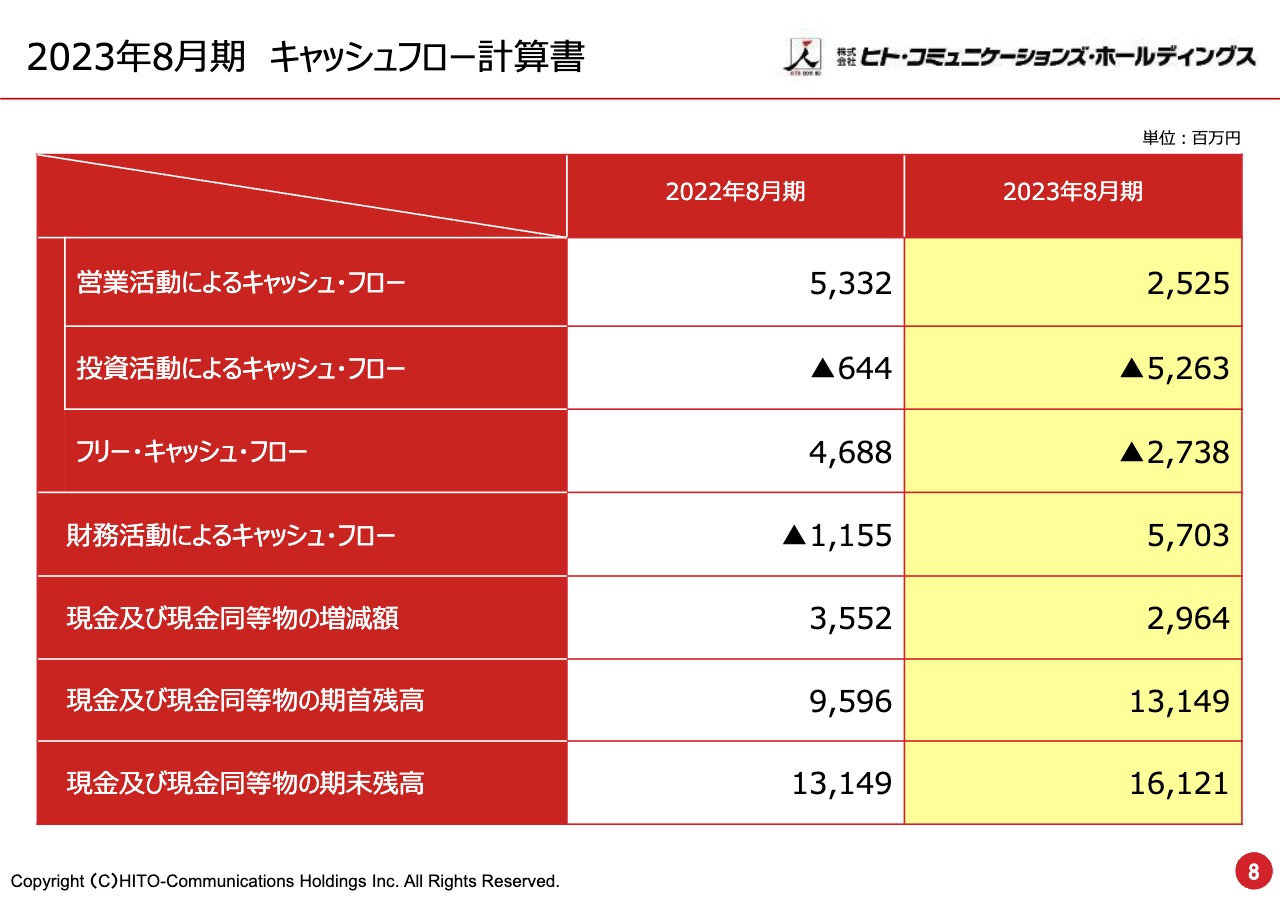

2023年8月期 キャッシュフロー計算書

キャッシュ・フローについてです。営業活動によるキャッシュ・フローは、前期と比べて大きく減っています。主な要因は税前利益の減少ですが、その他には未払い消費税の減少などが影響しています。

投資活動によるキャッシュ・フローについては、FMG社の株式取得や、ソフトウェア投資等により52億円のマイナスです。結果として、フリー・キャッシュ・フローはマイナス27億円となりました。

財務活動によるキャッシュ・フローについては、先ほどの銀行借入の75億円と、通常の返済とネットアウトした数字が57億円となります。その結果、表の一番下にある現金及び現金同等物の期末残高は161億円となりました。

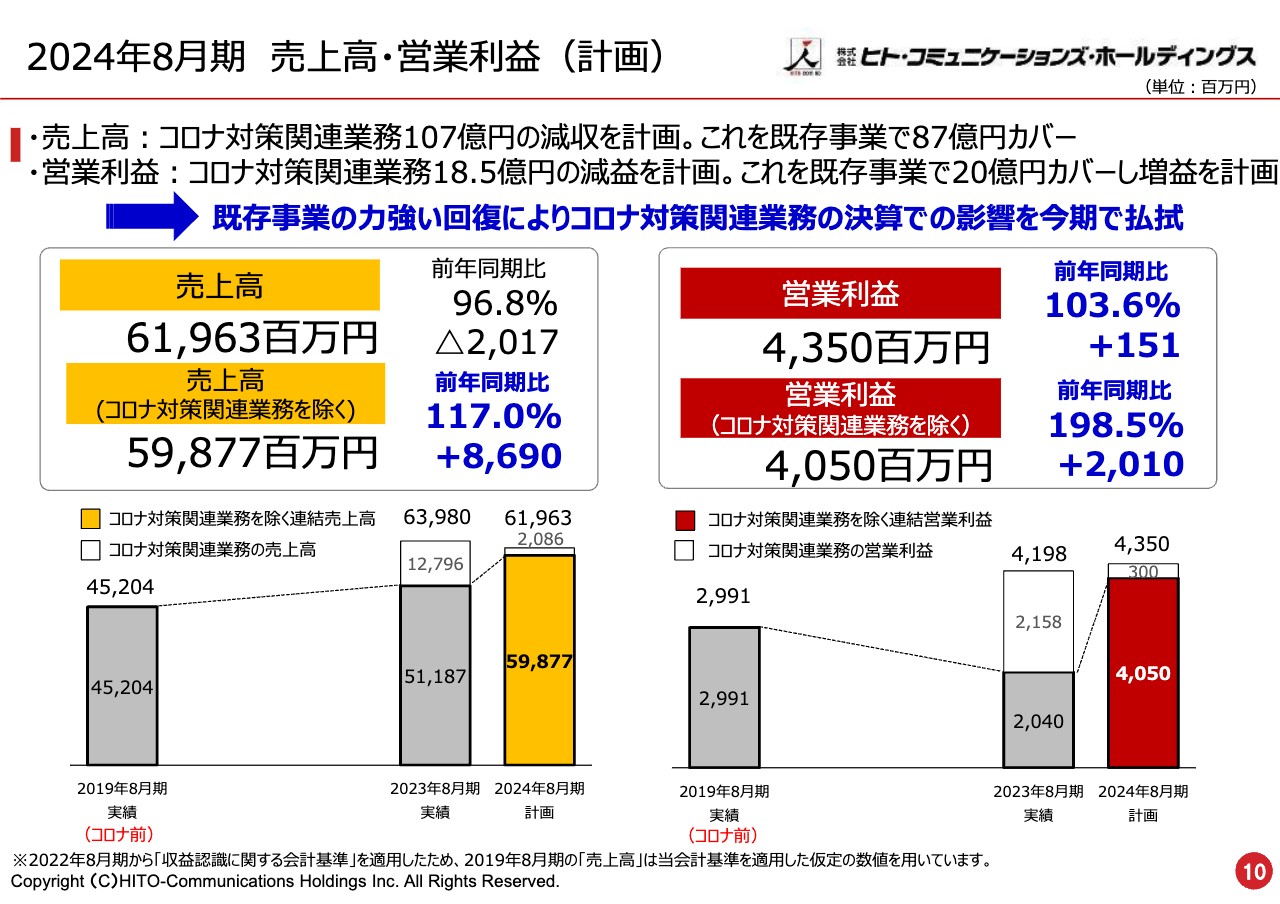

2024年8月期 売上高・営業利益(計画)

安井:2024年8月期の計画概要についてご説明します。今期の売上高は619億6,300万円で、前年同期比96.8パーセント、20億1,700万円のマイナスで計上しています。グラフで示しているとおり、前期に127億9,600万円の売上高を計上したコロナ対策関連業務が、今期は107億円減収の20億8,600万円まで縮小する計画です。

コロナ対策関連業務を除く既存事業の売上高は、前年同期比86億9,000万円プラスの598億7,700万円とし、減収をカバーして前年同期比96.8パーセントまで追い上げるという計画になっています。

同様の考え方で、営業利益もコロナ対策関連業務は18億5,000万円の減益を計画しています。コロナ対策関連業務を除く既存事業の営業利益40億5,000万円によって、20億円の減益をカバーし、プラス20億1,000万円にしていきます。こちらは当社にとって本当に大事なペーパーであり、既存事業の力強い回復によって、コロナ対策関連業務の影響を今期ですべて払拭したいという強い思いで計画しています。

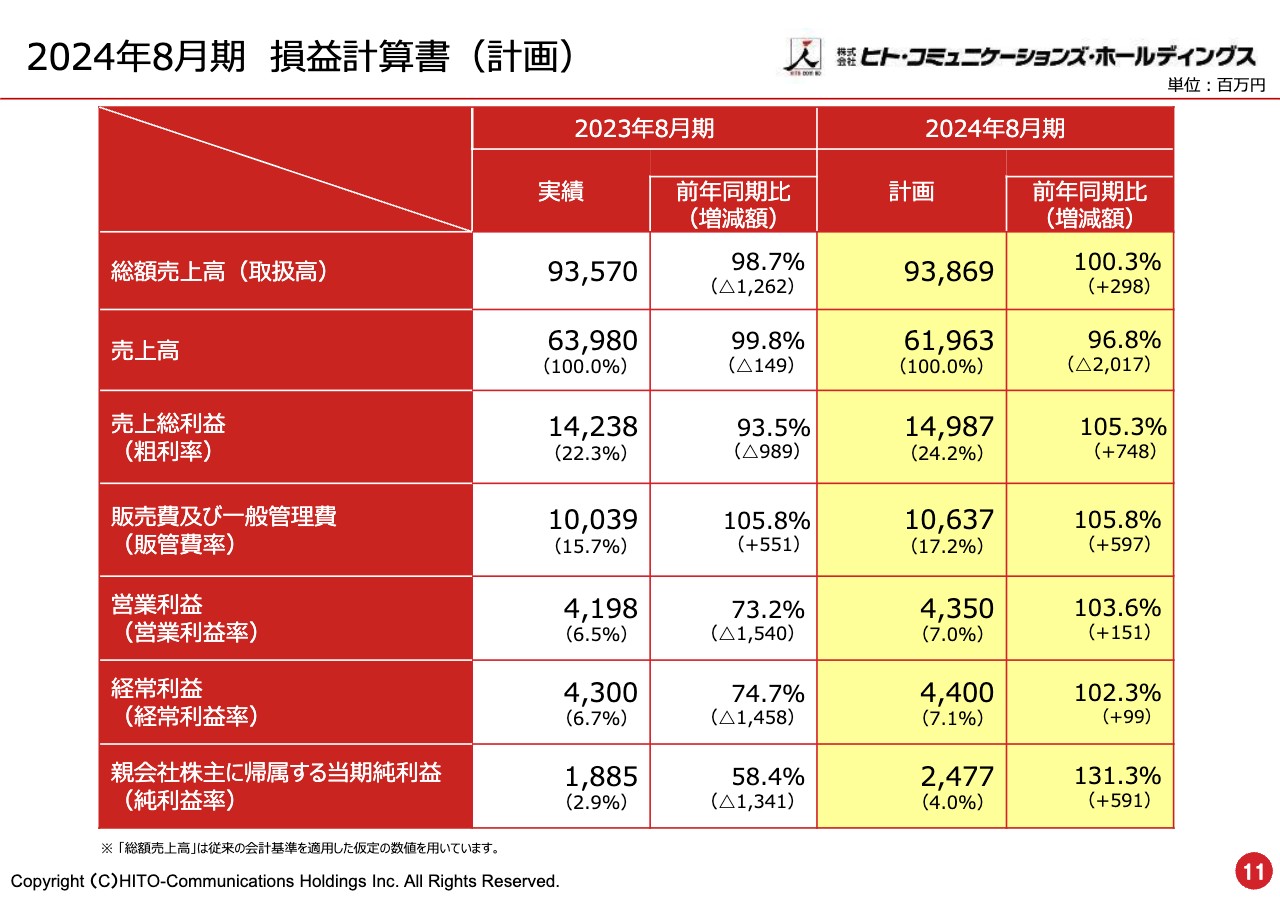

2024年8月期 損益計算書(計画)

今期の損益計画書についてご説明します。先ほどお伝えしたとおり、FMG社のグループイン等や既存事業の改善により、売上総利益率は22.3パーセントから24.2パーセントへ、1.9ポイントの向上を図ります。

営業利益は43億5,000万円で前年同期比103.6パーセントのプラスと、コロナ対策関連業務の影響を乗り越えて増益とする計画です。

親会社株主に帰属する当期純利益については24億7,700万円、前年同期比131.3パーセントの増益を計画しています。

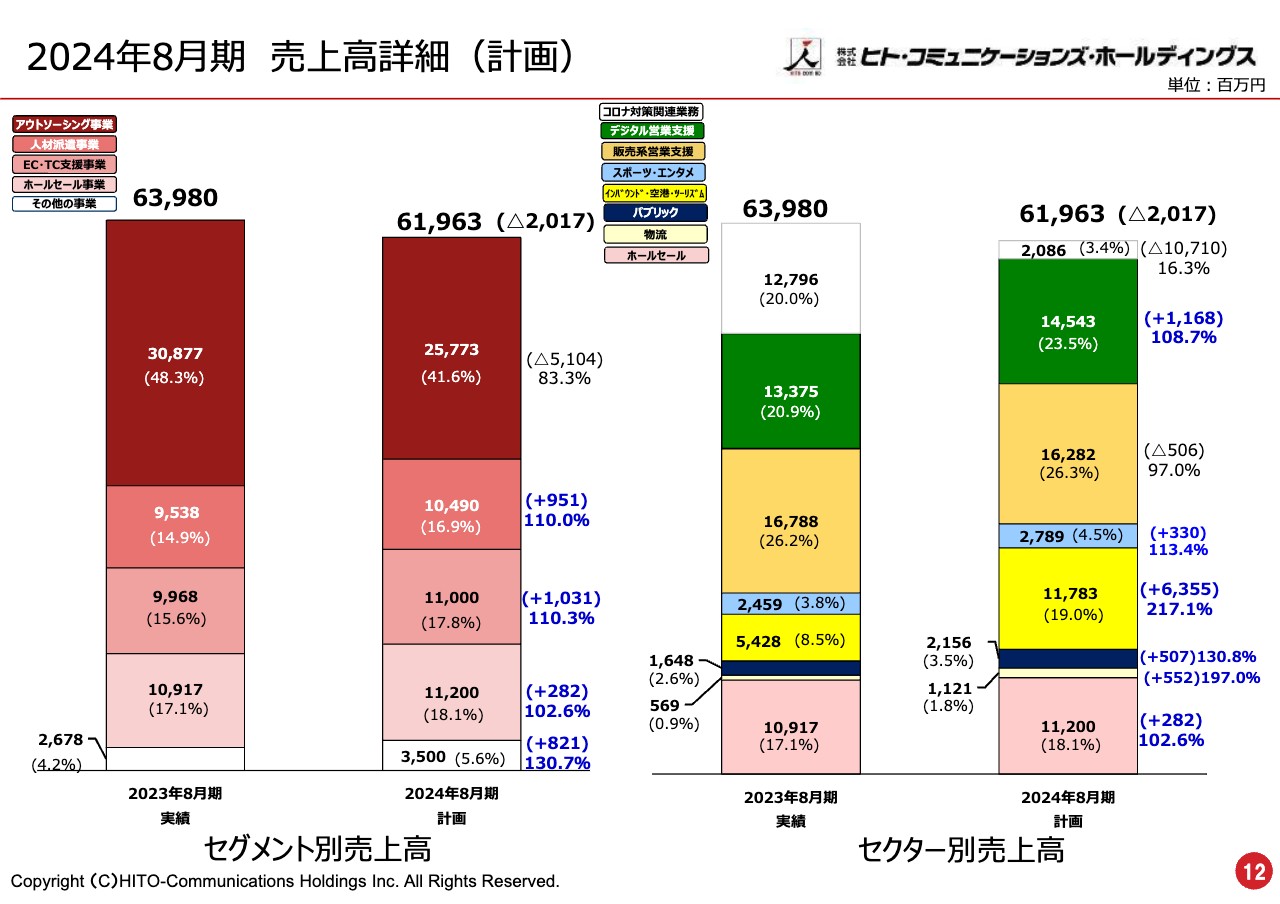

2024年8月期 売上高詳細(計画)

2024年8月期の売上高をどのように上げていくのかについては、スライド右側のセクター別売上高をご覧ください。639億8,000万円から619億6,300万円と、前期比で20億円ほど減少していますが、こちらは先ほどお伝えしたとおりコロナ対策関連業務の107億円のマイナスが大きく影響しています。その他には、通信・モバイル分野における5億600万円のマイナスが販売系営業支援にどうしても出てきます。

それ以外では、黄色で示したインバウンド・空港・ツーリズムにおいて、特にFMG社がグループインしたことによる前期比63億5,500万円のプラスがあります。また、パブリックは、コロナ対策関連業務によってたくさんの自治体の口座が開いたため、こちらを利用て公共事業を受託し、前期比5億700万円のプラスを見込んでいます。また、新規で始めた物流は順調に拡大し前期比5億5,200万円のプラスを計画しています。

ホールセールは中国のサプライチェーンが安定してきたことにより回復しており、前期比2億8,200万円のプラスです。このように、コロナ対策関連業務の分を他の事業ですべて取り返しながら目標を達成していきたいと考えています。

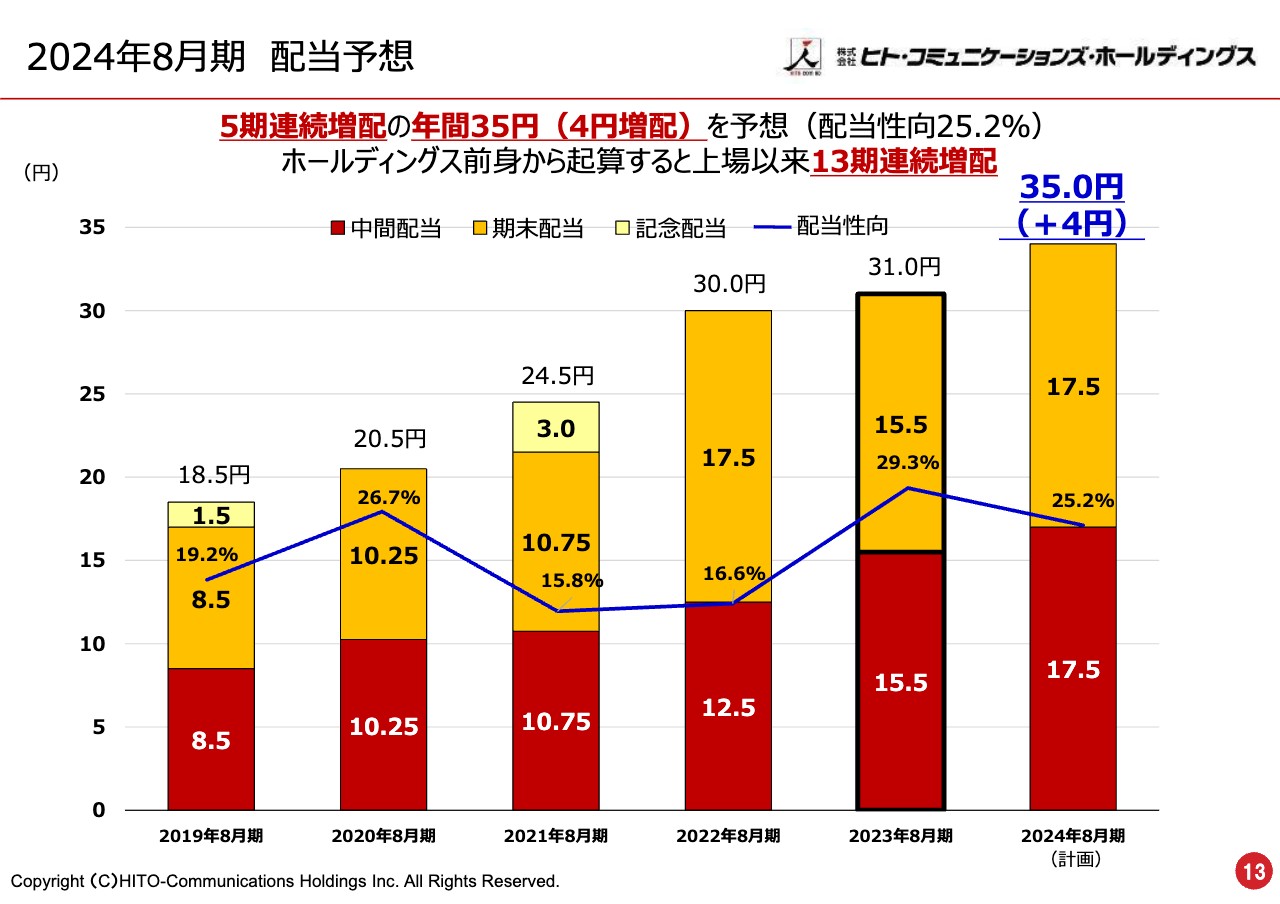

2024年8月期 配当予想

今期の配当予想についてご説明します。結論からお話ししますと4円増配し、5期連続増配の年間35円、配当性向25.2パーセントを予想しています。ホールディングスの前身から起算すると、2011年の上場以来13期連続の増配となります。これからも安定的な増配を基礎として、株主のみなさまへの還元を最優先に考えながら、がんばっていきたいと思っています。なお、上期17円50銭、下期17円50銭の35円とします。

ヒトコムの価値

先般発表した中期経営計画についてご説明します。「当社グループは『お客様が目指すビジネスやサービスを、お客様と一緒になって具現化する』会社です。」単に人を提供するのではなく、お客さまと一緒に課題を解決する会社です。「世の中の解決すべき課題に向き合い、「無限のつながり」を生み出す企業であることを目指していきます。」と掲げています。

ヒトコムの存在意義

「無限のつながり」とは何かと言いますと、当社グループの存在価値は「『絆』創造企業」として社会に貢献することだと位置づけています。テクノロジーと仕事、また、人と職業を結びつけたり、スポーツと地域貢献、地域観光の活性化等につなげたり、ツーリズムと人を結びつけたり、たくさんの絆を創造します。

これにより「誰ひとり取りこぼしのない『絆』社会」を創造し、豊かな暮らしができるウェルビーイングな世界を実現するという社会貢献をしていく「『絆』創造企業」として存在し続けたいと強く思っている会社です。

中期経営計画策定の狙い

経営環境を含め、この時期に中期経営計画を策定した狙いをご説明します。営業販売サービス分野を祖業とする当社は、この3年間営業支援をしてきましたが、やはりこの新型コロナウイルス感染症拡大に伴う影響は多大でした。

単に業績が厳しかったというだけではなく、コロナ禍は多くをもたらしました。例えば「10年先を連れてきた」というDX化の進展や、お客さまが単に人だけを使って販売促進するというだけでなく、生産性や効率性を考える営業支援体制の必要性に迫られてきました。

また、DXや人だけではなく、手を変え品を変え、いろいろなかたちで課題に向き合い、いろいろなリソースを活用し、組み合わせながら運営しています。そのような意味では営業支援の体制自体も大きく変わっていきました。

事業規模としてもコロナ禍の重圧と事業の大きな重圧があり、それを払拭すべく転換期を迎えたこの時期に中期経営計画を策定し、社員一丸となってチャレンジする体制を作るべきだという判断に至りました。

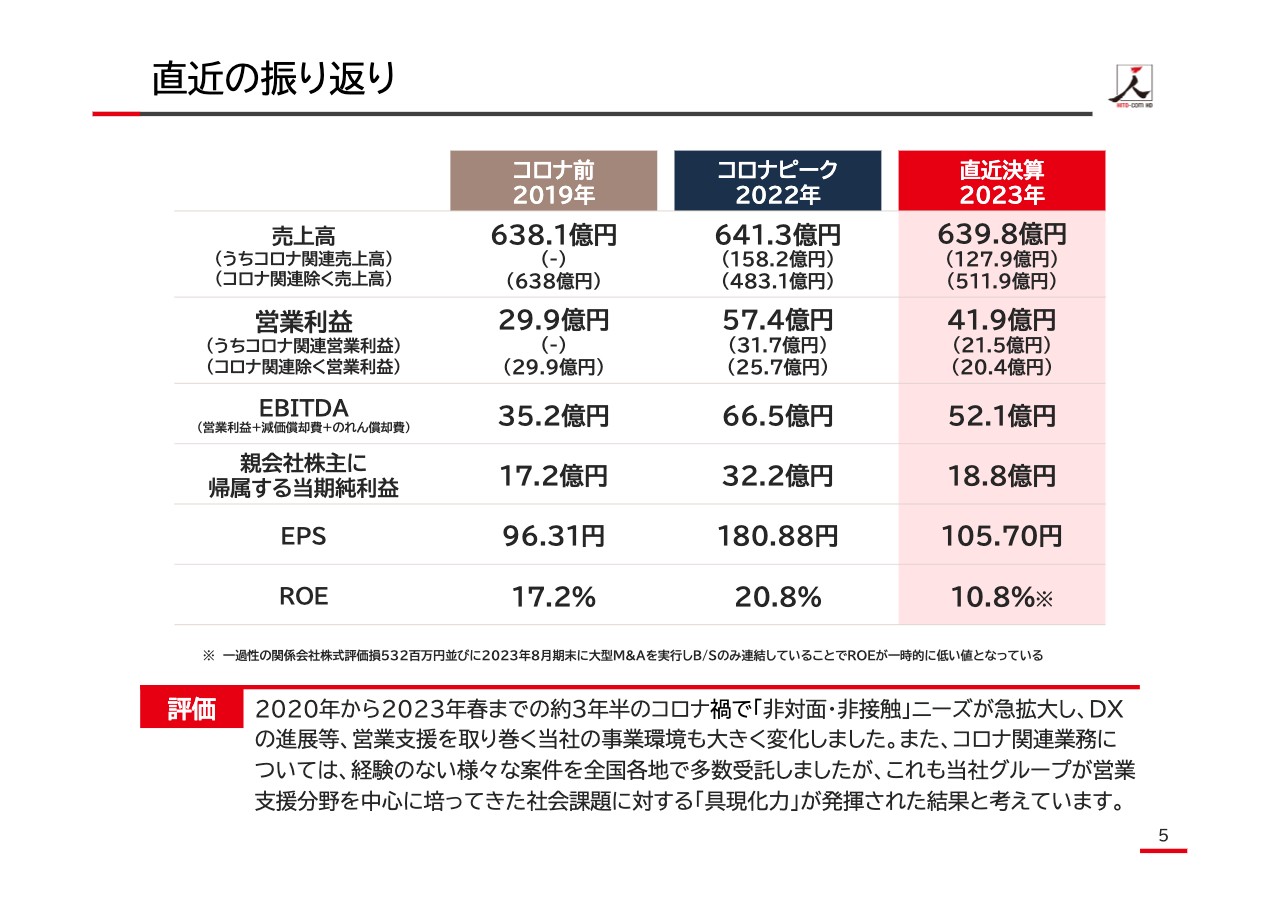

直近の振り返り

直近の振り返りについては先ほどお伝えしましたので、おおむね割愛しますが、EPSは105円70銭が直近の決算です。

ROEについては、FMG社の買収があったものの、利益等がまだ連結されておらず、Moffly社に関する5億3,200万円の減損も実施したため、これまで20パーセント近い数字から一時的に10.8パーセントまで落ちています。こちらは今期には復活してくる見込みです。

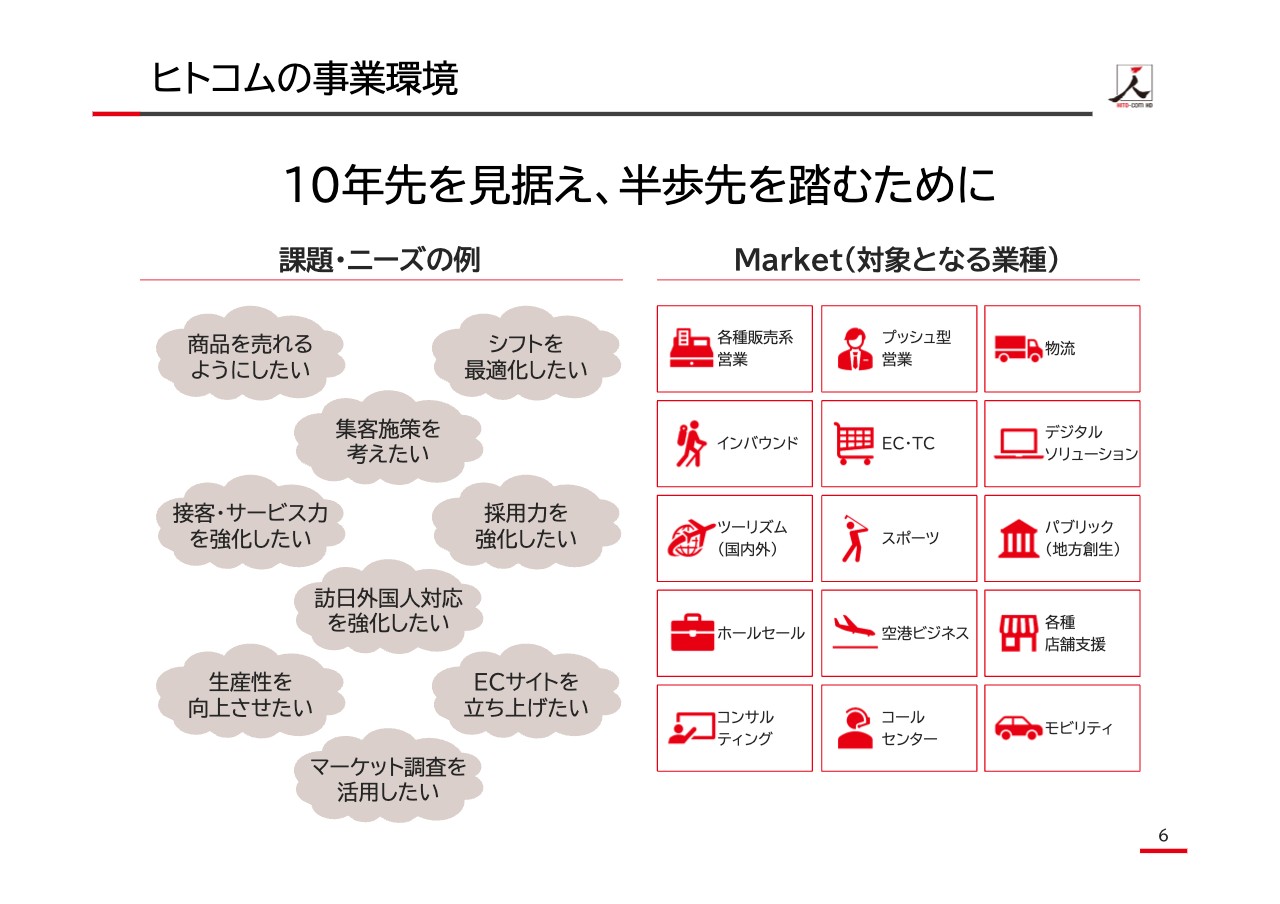

ヒトコムの事業環境

ヒトコムの事業環境です。当社のキャッチフレーズは「10年先を見据え、半歩先を踏むために」です。10年先も見据えるのですが、半歩先を見ながら、今、目の前にある課題を具現化していく、解決していくビジネスモデルです。

「ヒトコムは何屋さんか?」と問われると、「具現化ビジネスだ」と私は答えています。商品が売れるようにしたい、集客を高めたい、接客サービスを強化したい、訪日外国人対応を強化したい、生産性を上げたい、さまざまな場面でECを導入・強化したいなど、ありとあらゆるニーズに対して、対象マーケットをどんどん増やしていきました。

このニーズに対し、専門性や新規性を磨きながら、半歩先を踏みながら、課題解決に貢献していきたいと考えています。

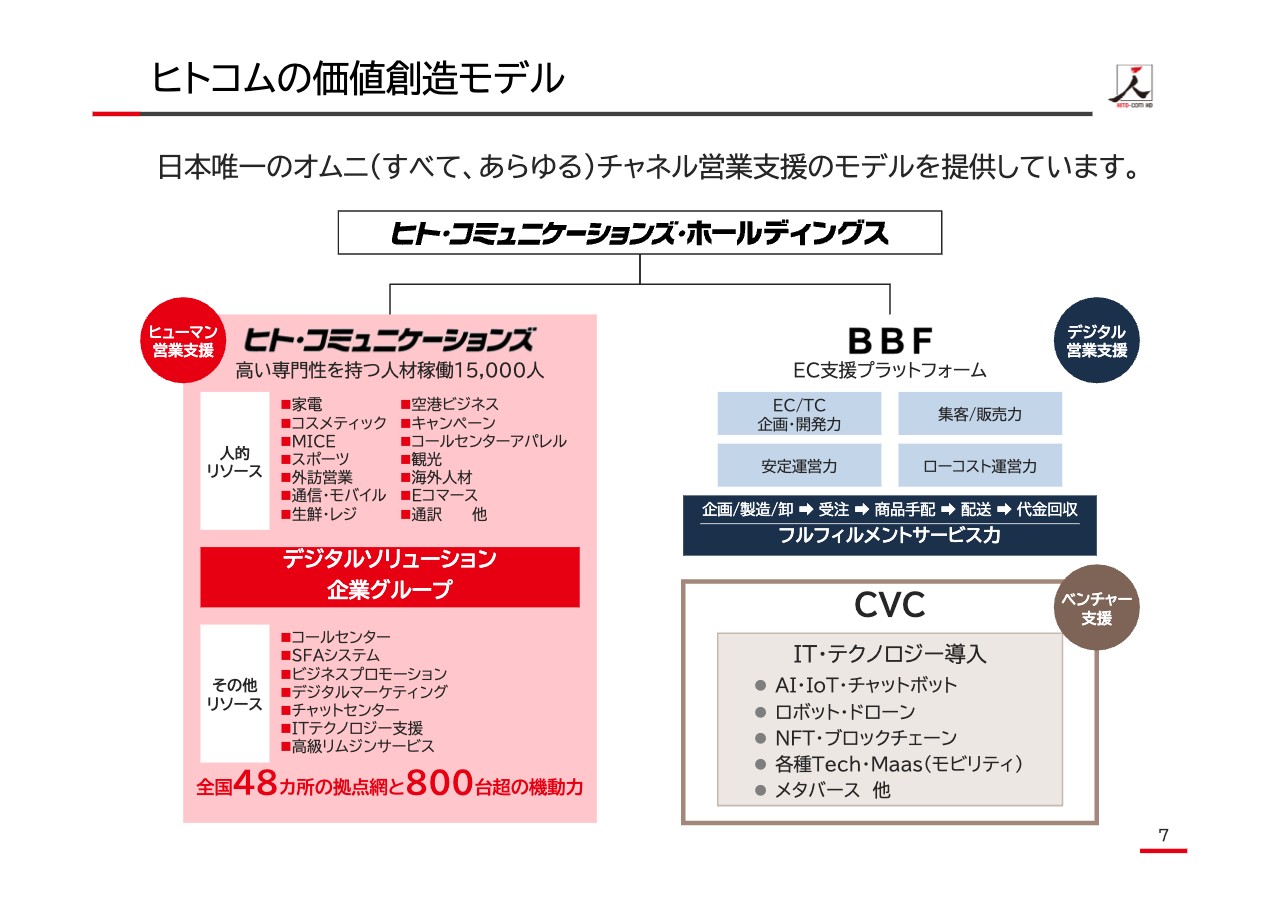

ヒトコムの価値創造モデル

ヒトコムの価値創造モデルです。どのようなビジネスモデルで営業支援の価値を創造していくのかと言いますと、ホールディングスの下に2つの大きなエンジン、プラットフォームがあります。

人を中心として活用するヒューマン営業支援プラットフォームが、ヒト・コミュニケーションズという中核会社です。大きな植木鉢に新しい仕事を植えれば、さまざまな手法で当社のリソースを活用し花を咲かせていくというビジネスがこの左側のヒューマン営業支援プラットフォームです。

右側にはEC支援プラットフォームとありますが、これからECがまだ伸びていくと考えると、人を使うというリアルだけではなく、デジタルを使いながらの営業支援も必要となっていきます。こちらをBBFで運営しています。BBFは現在130サイトのECを受託し、自力で運営しています。オフィシャルサイトの中でトップレベルにある営業支援企業、EC支援企業だと考えていただければと思います。

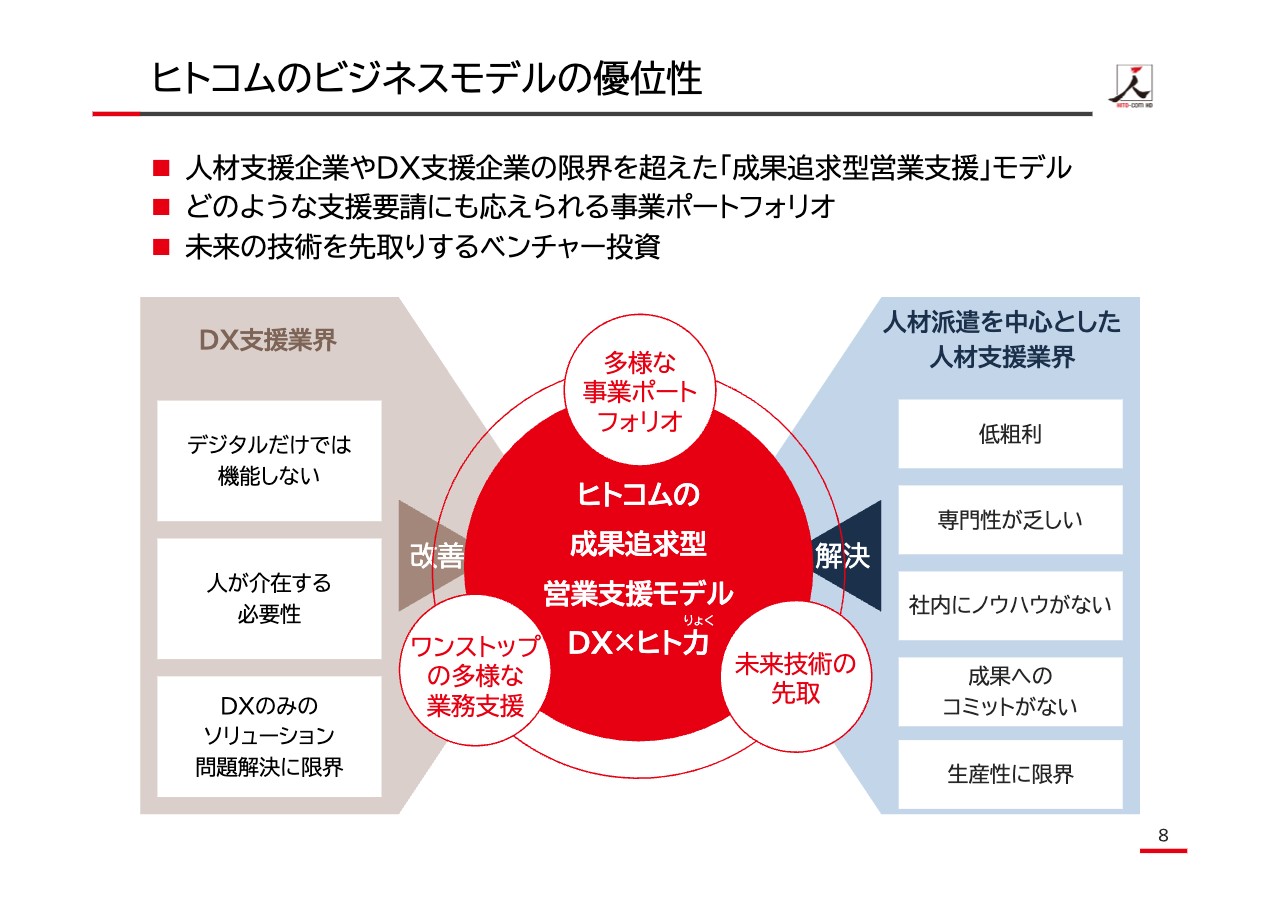

ヒトコムのビジネスモデルの優位性

ヒトコムのビジネスモデルの優位性についてです。DX支援業界では、みなさまも考えられるとおり、デジタルだけ支援しておけばそれで終わるのかというと、まだまだヒト力が必要になり、機能しません。DXのみのソリューションには限界があり、人が介在する必要性があるというのが現状です。半歩先を行く当社の課題は、ここにあると思っています。

また、「営業支援企業と言っていますが、人材派遣と何が違うのですか?」とよく聞かれます。少しお話ししづらい部分もありますが、派遣業は派遣する会社の専門性が乏しいといいますか、ノウハウは人にあるわけで、社内にはありません。成果へのコミットもなく、生産性の向上には限界があると考えます。

当社は多様な事業ポートフォリオを持ち、ワンストップでの多様な業務支援ができます。未来の技術も先取りし、DXの力も借りながら、成果追求型の営業支援モデルとなっていますので、お客さまの仕事を自ら受託して、具現化し解決していくというビジネスモデルの立ち位置は、派遣事業者とは大きく異なります。このあたりを、投資家のみなさまも含めてご理解いただければと思います。

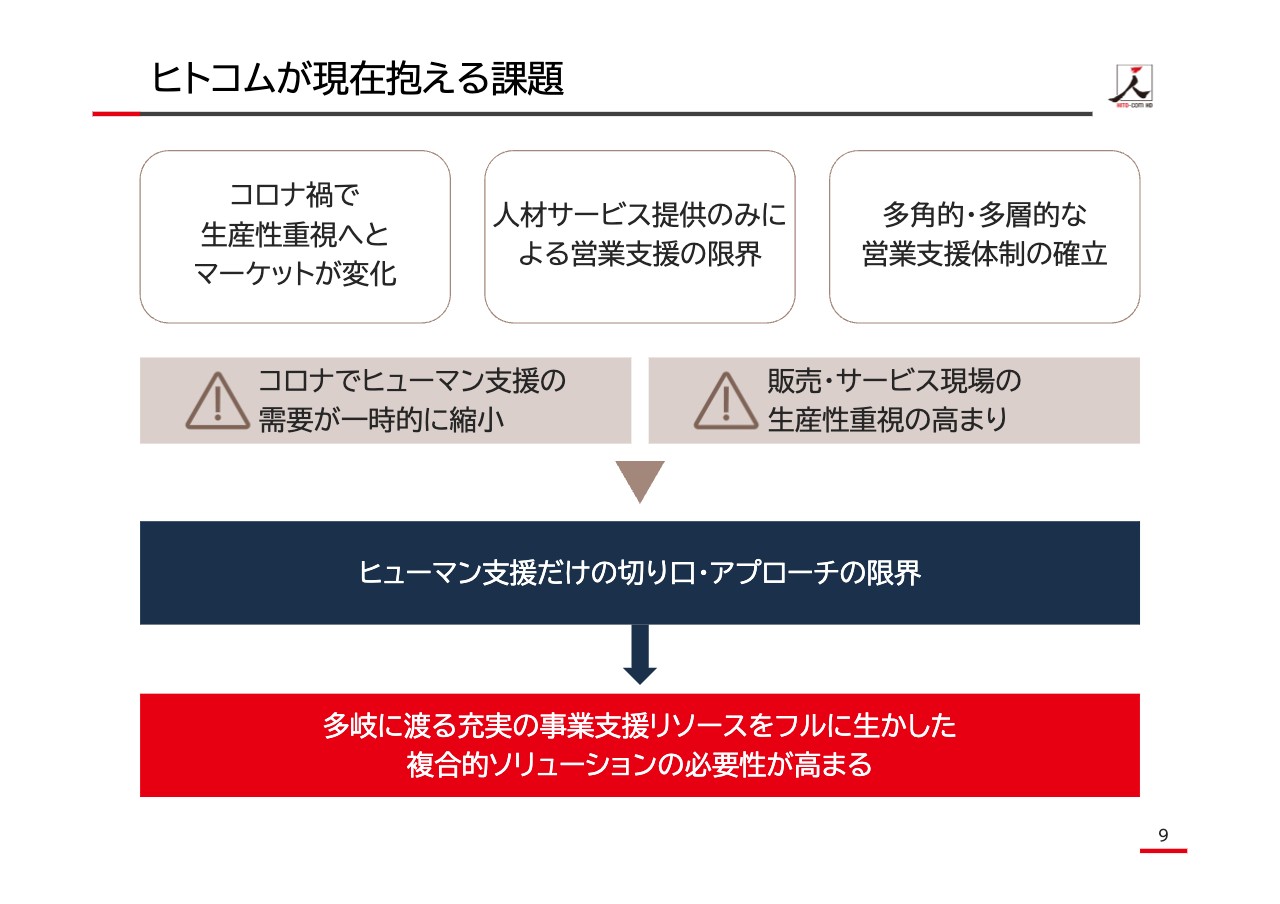

ヒトコムが現在抱える課題

ヒトコムが現在抱える課題について、少しお話しします。先ほどお伝えしたとおり、コロナ禍で生産性、効率性の重視へと、マーケットが変化しています。また、人材サービス提供のみによる営業支援の限界が露呈してきました。多角的・多層的な営業支援体制の確立が急がれるという課題を抱えています。

ヒューマン支援の需要が一時的に縮小したこともあり、販売サービス現場での生産性重視の高まり、これがヒューマン支援だけの切り口・アプローチでは限界があるということについては、5年前より取り組んできました。多岐にわたる充実の事業支援リソースをフルに活かしながら、総合的なソリューションの必要性が高まると読み、現状までの対応となっています。

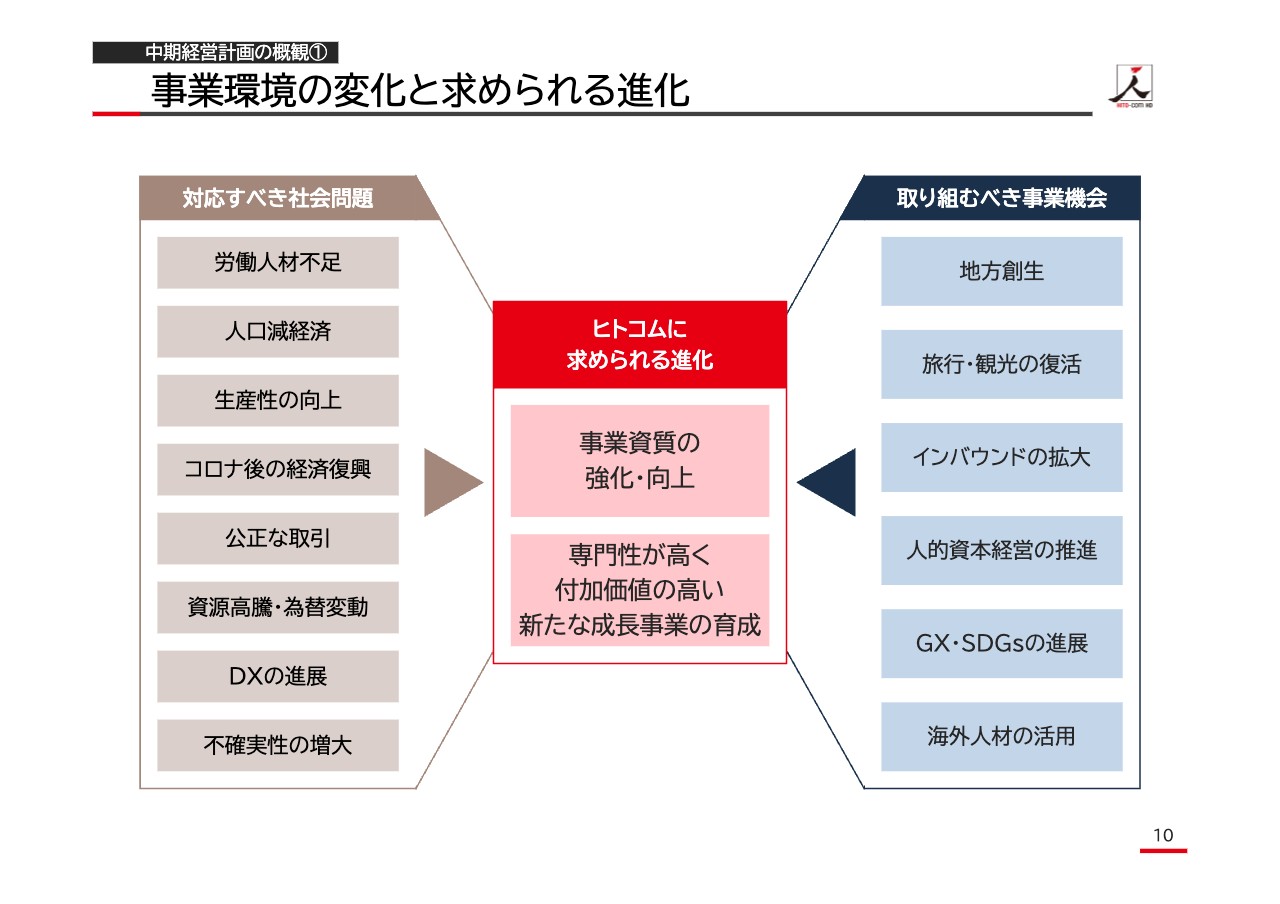

事業環境の変化と求められる進化

事業環境の変化についてです。社会的問題としては労働人材不足や人口減経済、生産性の向上、DXの進展、不確実性の拡大などが言われています。

取り組むべき事業機会も、地方創生、旅行・観光の復活、インバウンドの拡大、人的資本経営の推進等と、いろいろな課題があります。

当社に求められる進化として、さらにリソースを充実させながら、事業資質の強化・向上を図っていかなければなりません。

また、浅く広くでは対応できない営業支援の世界に変わっていきました。専門性を高く持ち、「ヒトコムに頼んだほうができる可能性が高い、ここに期待したい」と言われるような付加価値の高い、新たな成長事業の育成に着手したいと思っています。

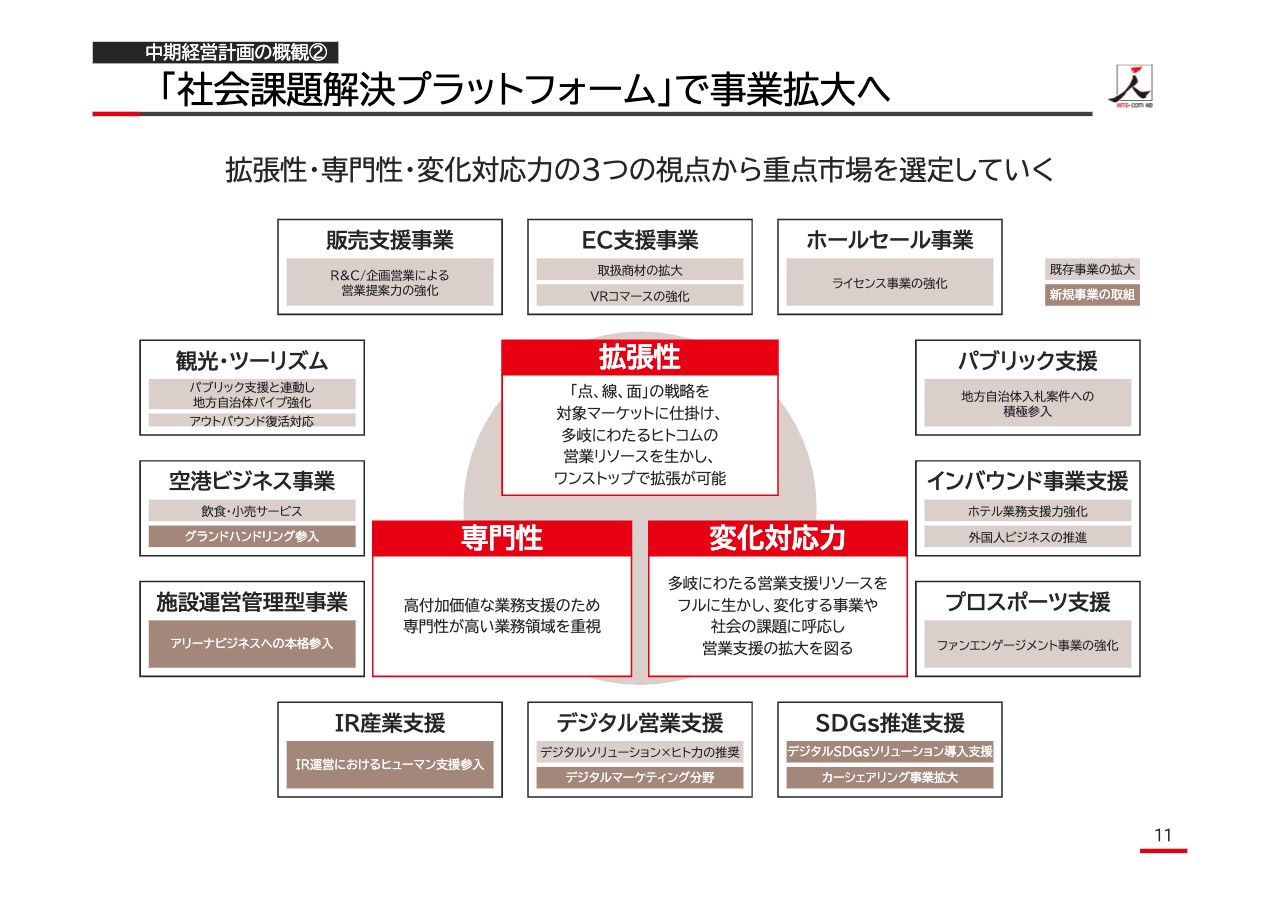

「社会課題解決プラットフォーム」で事業拡大へ

「社会課題解決プラットフォーム」での事業拡大ということで、当社の強みを3つに整理すると、スライド中央の赤いところになろうかと思います。

1つ目は、拡張性です。長い経営の中で、できることが大変増えてきました。これを点だとすると、できるところをつないで深化・拡大するというのが、私の言う「点、線、面」の戦略です。

2つ目は専門性です。例えば、スポーツと地域貢献、それからアリーナの運営を一括してできるという意味では、当社の格好のマーケットでもあります。そのようなかたちで、マーケットを中心にさらに効率の良い、事業体制を整えていきます。買収したFMG社の専門性もさらに追求し、深掘りしていきます。

3つ目は変化対応力です。当社は「10年先を見据え、半歩先を行くカメレオンだ」と社内に伝えています。ありとあらゆる事業にデジタルを使い、人を使い、いろいろなものを駆使しながら社会の変化に対応していきます。

この3つの能力を最大限に活かしながら、周りにある多種多様な市場を選定し、さらなる拡大を図っていきたいと思っています。

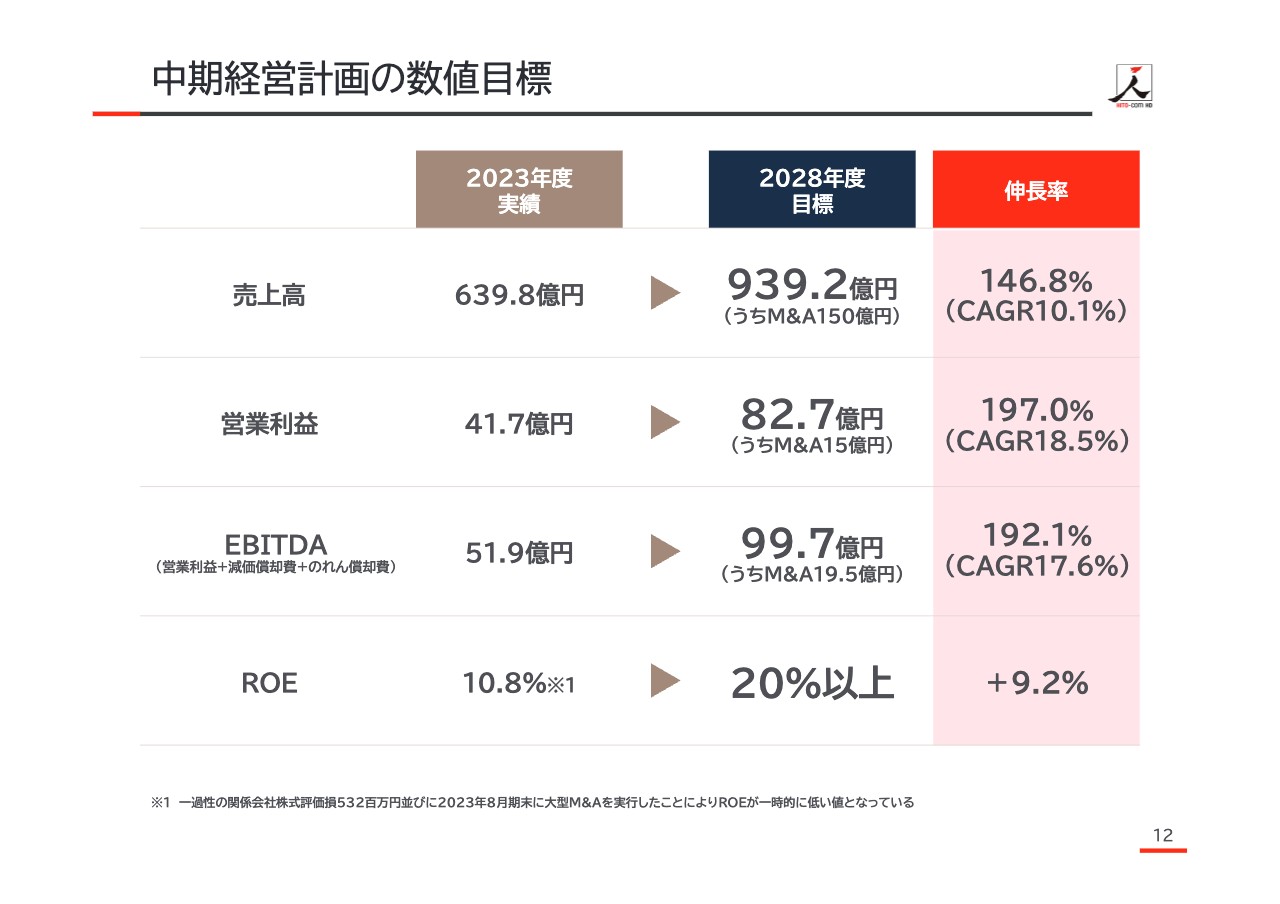

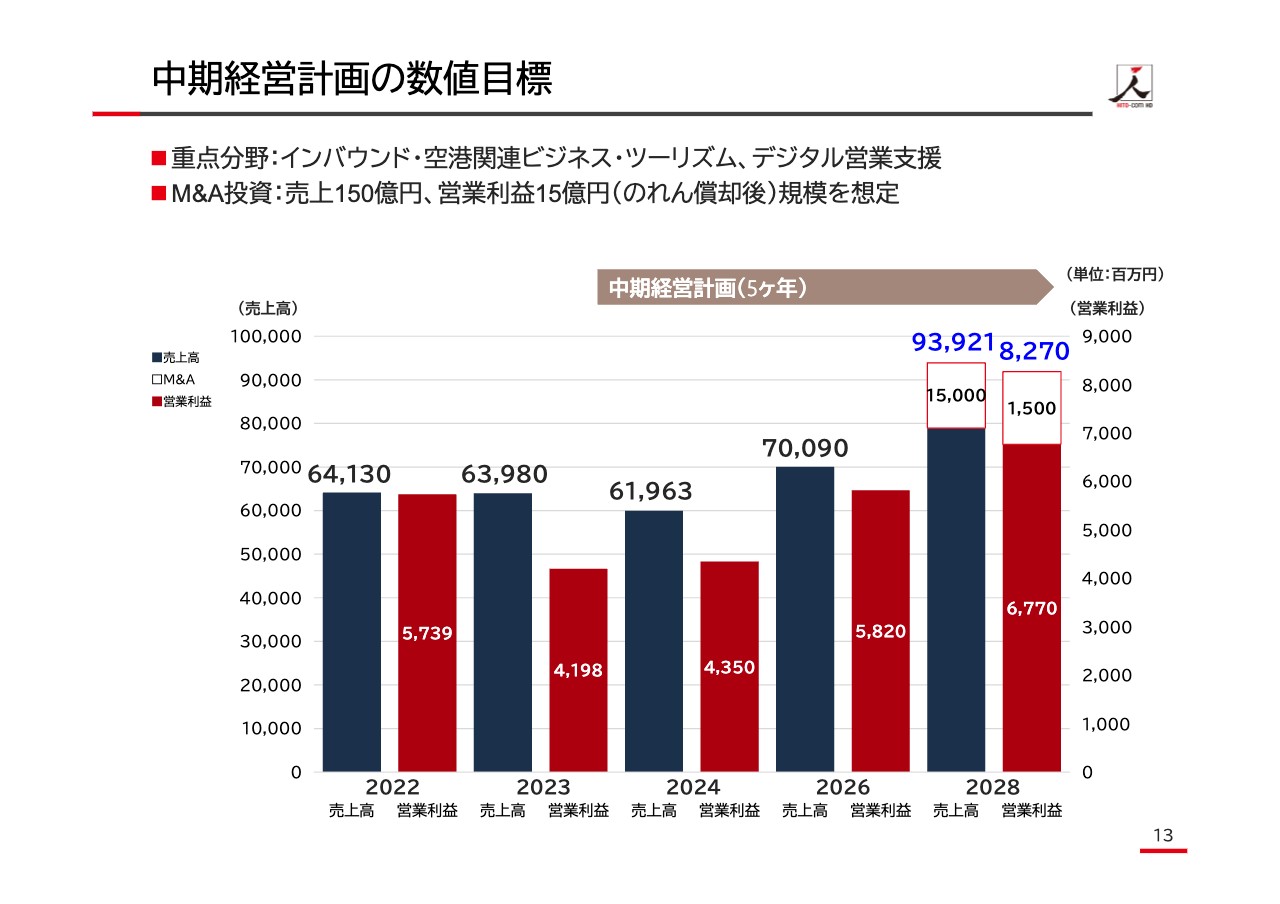

中期経営計画の数値目標

中期経営計画の数値目標についてご説明します。

2023年度の営業利益は41億7,000万円で、これを2028年度には82億7,000万円にする目標を掲げています。うちM&Aを15億円ほど実行し、さらにまたリソースや事業を充実させながら、82億7,000万円の営業利益を達成できるような方向に持っていきたいと考えています。

売上高は、1,000億円に迫る939億2,000万円です。成長率は、この5年間で売上高146.8パーセント、CAGR(年平均成長率)は10.1パーセントと売上を伸ばしていき、営業利益については197パーセントと2倍近くまで伸ばし、CAGRは18.5パーセントを実現したいと思います。

世界のさまざまな税制や償却の違い等を取り除いて、「稼ぐ力」をわかりやすくするという意味で、今回EBITDAを目標の中に入れました。こちらについては、100億円近い99億7,000万円、うちM&A19億5,000万円を加味して、154パーセントまでEBITDAを伸ばしていきたいと考えています。

ROEについては、先ほどお伝えしたように一過性のものもありますが、2023年度の10.8パーセントから20パーセント以上を実現していくというチャレンジングな目標としました。初めて計画する中期経営計画の達成に向けて、全社を挙げてがんばっていきたいと思っています。

中期経営計画の数値目標

数値目標についてはご覧のとおりです。プロセスは2023年から2024年、2026年、2028年と記載していますが、この5ヶ年間で82億7,000万円の営業利益を実現させたいと思っています。

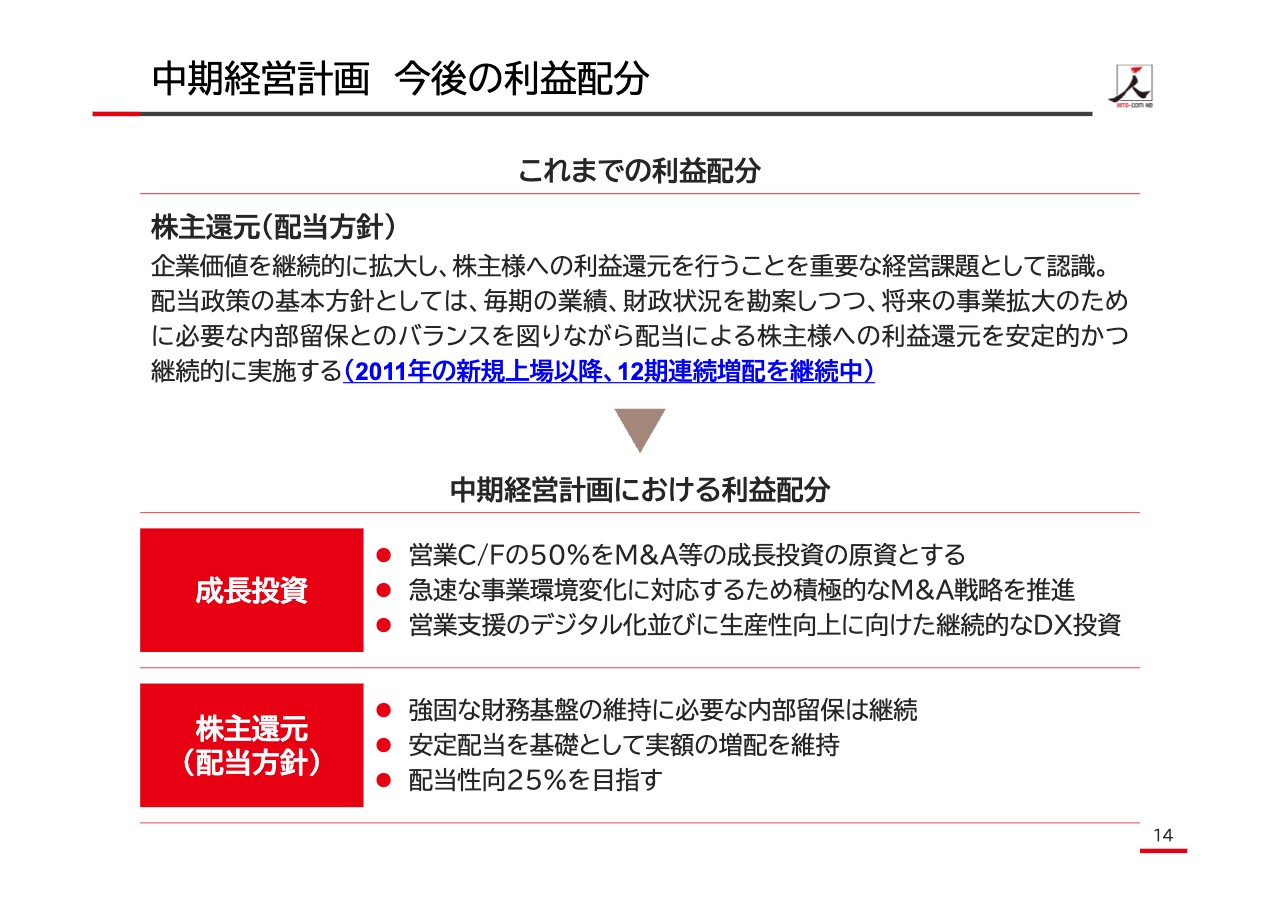

中期経営計画 今後の利益配分

中期経営計画における今後の利益配分です。これまでの配当方針と変わりなく、企業価値を継続的に拡大して、株主さまへの利益還元を行うことを重要な経営課題として認識しています。

配当政策の基本方針としては、毎期の業績、財務状況を勘案し、将来の事業拡大のために必要な内部留保とバランスを取りながら、配当による株主さまへの利益還元を安定的かつ継続的に実施するということで、12期連続の増配を継続中です。

これに加えて、利益配分については、成長戦略としてキャッシュ・フローの50パーセントをM&A等の成長戦略の原資とし、急速な事業環境の変化に対応するM&Aを推進していきます。営業支援のデジタル化および生産性向上に向けた継続的なDX投資も積極的に行います。

株主還元については、強固な財務基盤の維持に必要な内部留保は継続しつつも、安定配当を基礎として、「1株当たりいくら」という実額の増配をこれまでどおり維持し、配当性向25パーセントを目指します。

安井氏からのご挨拶

長時間にわたりご視聴いただき、誠にありがとうございました。これまでお話ししてきたとおり、コロナ禍が収束し、ヒト・コミュニケーションズを取り巻く環境はいよいよ転換期を迎えています。

この中期経営計画の達成に向けて、社員一丸となってがんばっていく所存です。引き続き、みなさま方のご高配を賜りますようお願いし、本日の決算説明を終了します。本当にありがとうございました。

新着ログ

「サービス業」のログ