株式会社ダスキン 2023年3月期決算説明

ダスキン、全セグメントで前期比増収 連結営業利益は訪販グループの戦略的投資や原材料価格の高騰等で減益

2023年3月期決算説明

大久保裕行氏(以下、大久保):みなさま、おはようございます。社長の大久保でございます。ご多忙の中、当社の決算説明会にご参加いただき誠にありがとうございます。

コロナ禍において過去5回はWeb形式の説明会でしたが、今回はお集まりいただくかたちとオンライン形式のハイブリッドで説明会を行います。それでは、2023年3月期の決算概要ならびに中期経営方針の取り組み、進捗等についてご報告します。

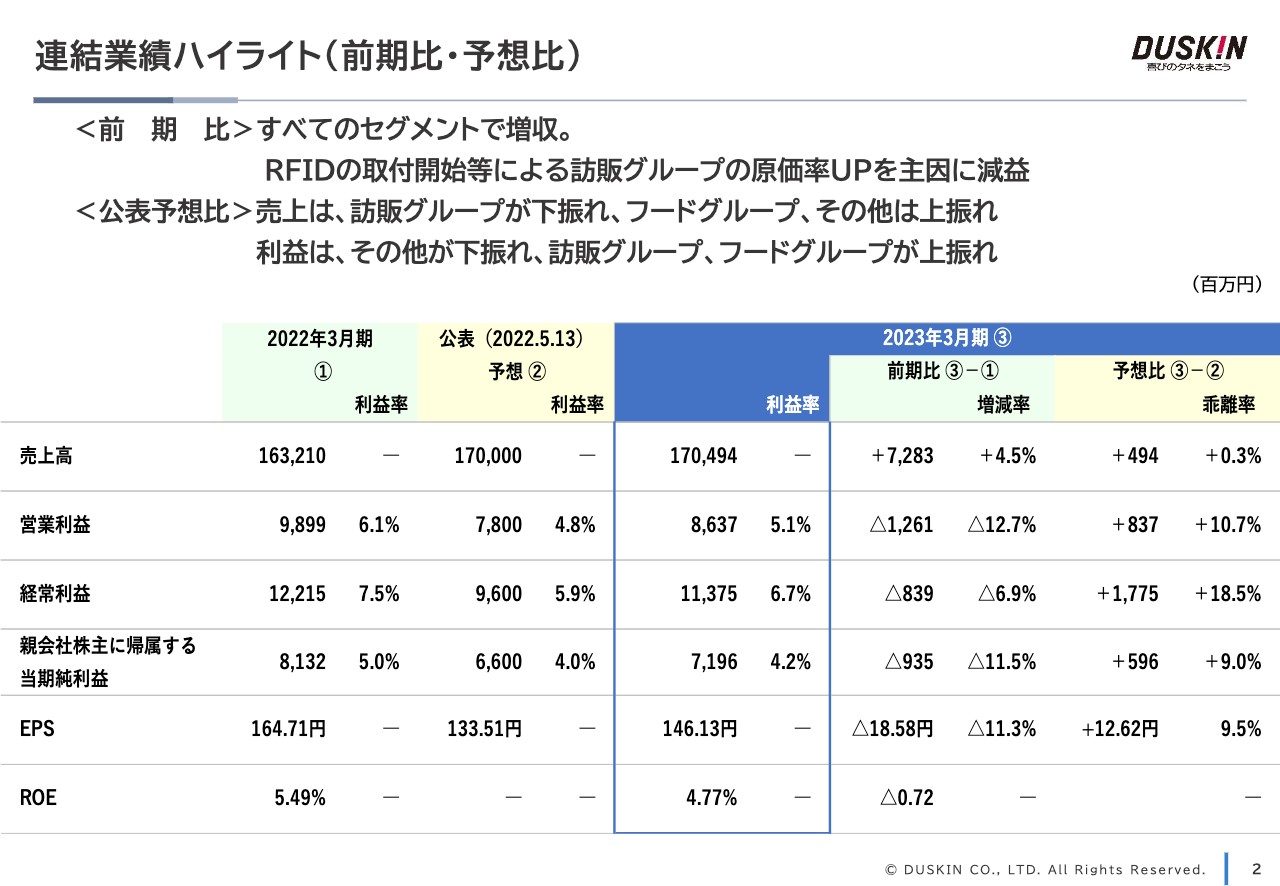

連結業績ハイライト(前期比・予想比)

2023年3月期の業績ハイライトです。公表済みの業績予想との対比では、売上高および利益とも上振れ、増収増益となりました。

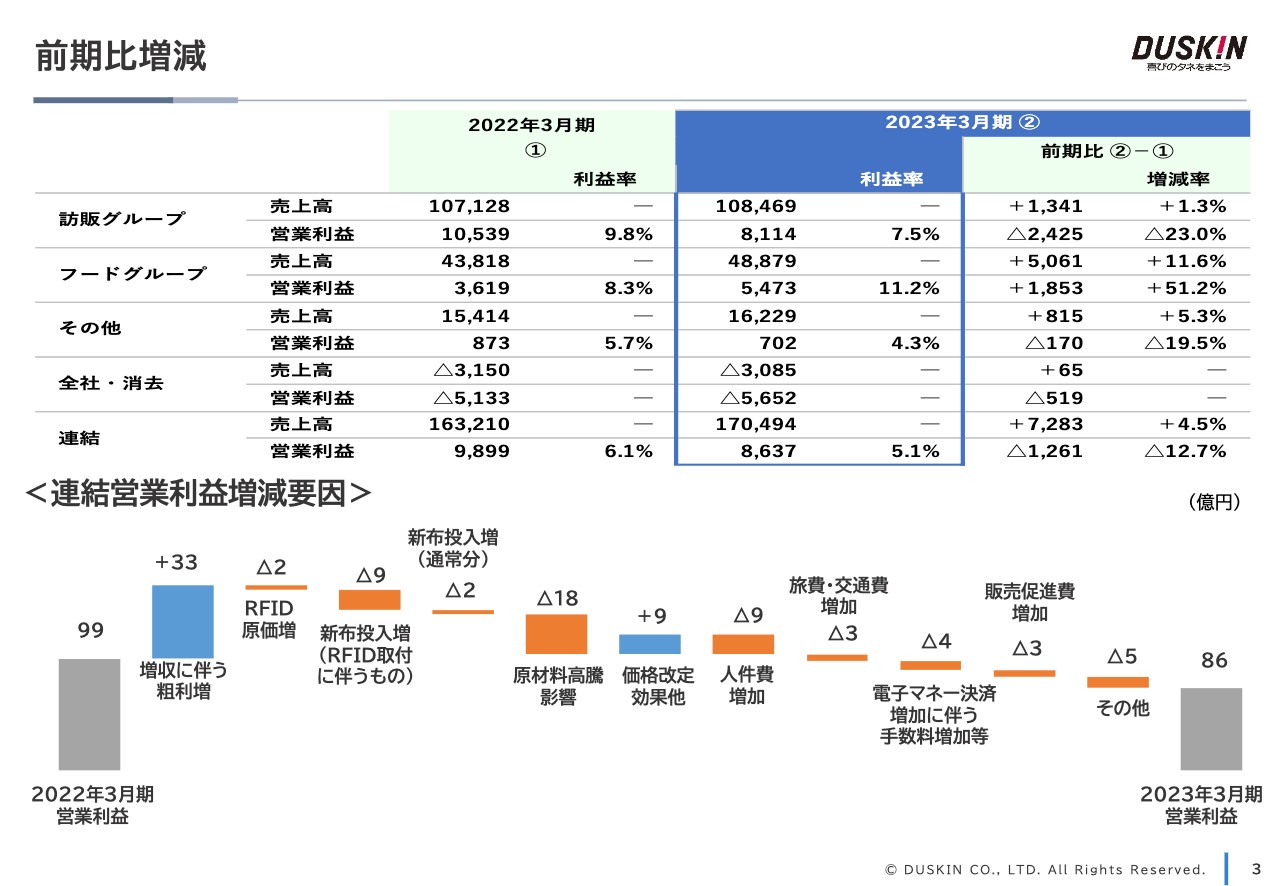

前期比増減

前期からの増減をご説明します。連結営業利益の主な増減要因は、増収に伴い売上総利益が増加したものの、レンタルモップ・マット商品へのRFID(電子タグ)の取りつけを開始したことや、原材料などの高騰、原価の上昇に加えて、人件費、旅費・交通費、販売促進費などの経費が増加したため減益となりました。

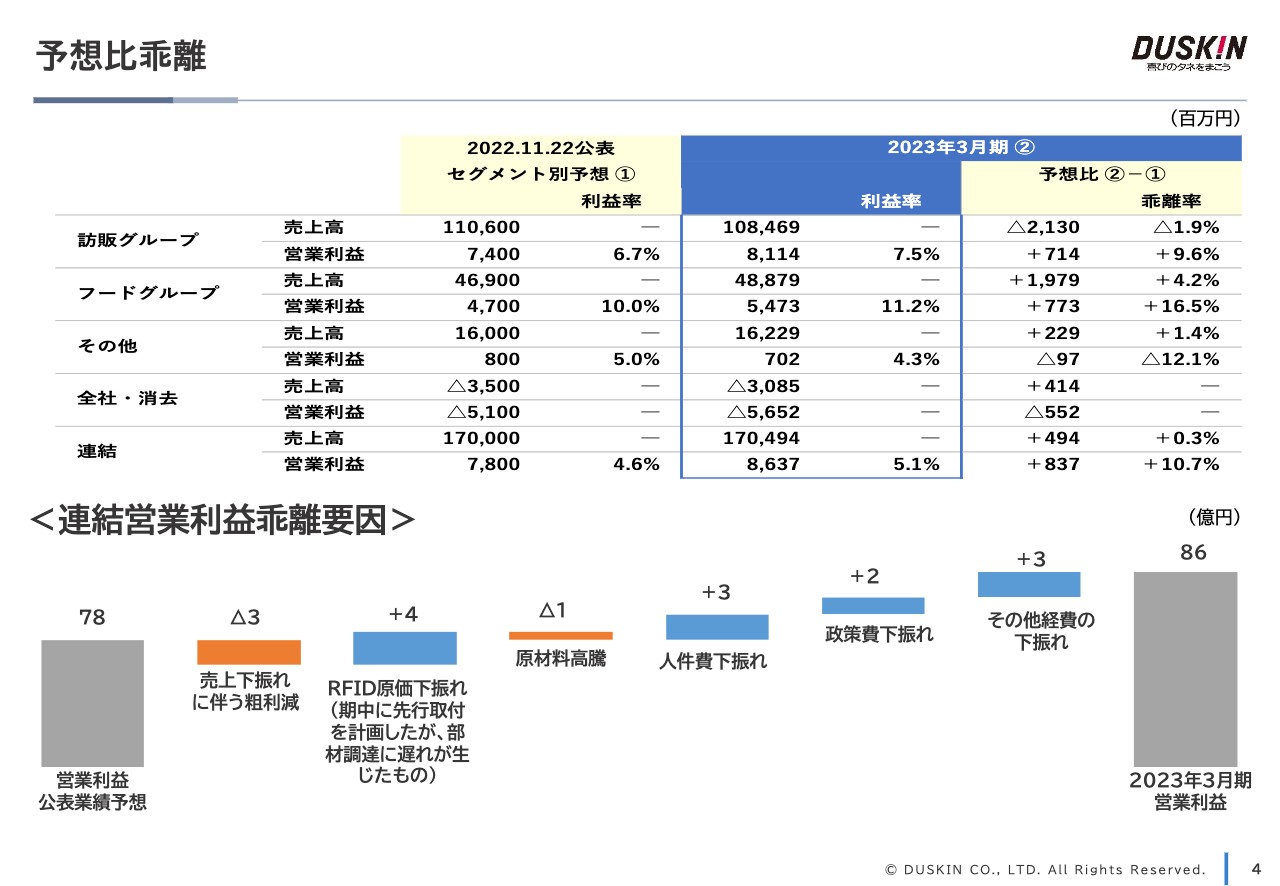

予想比乖離

業績予想との比較をご説明します。連結予想は、2022年5月の公表以降変更していませんが、セグメント別の内訳については期中の進捗を踏まえて2022年11月に見直しました。

売上高に関して、訪販グループは予想を下振れましたが、フードグループおよびその他は上振れました。連結営業利益は、各種経費削減が主な上振れの要因です。

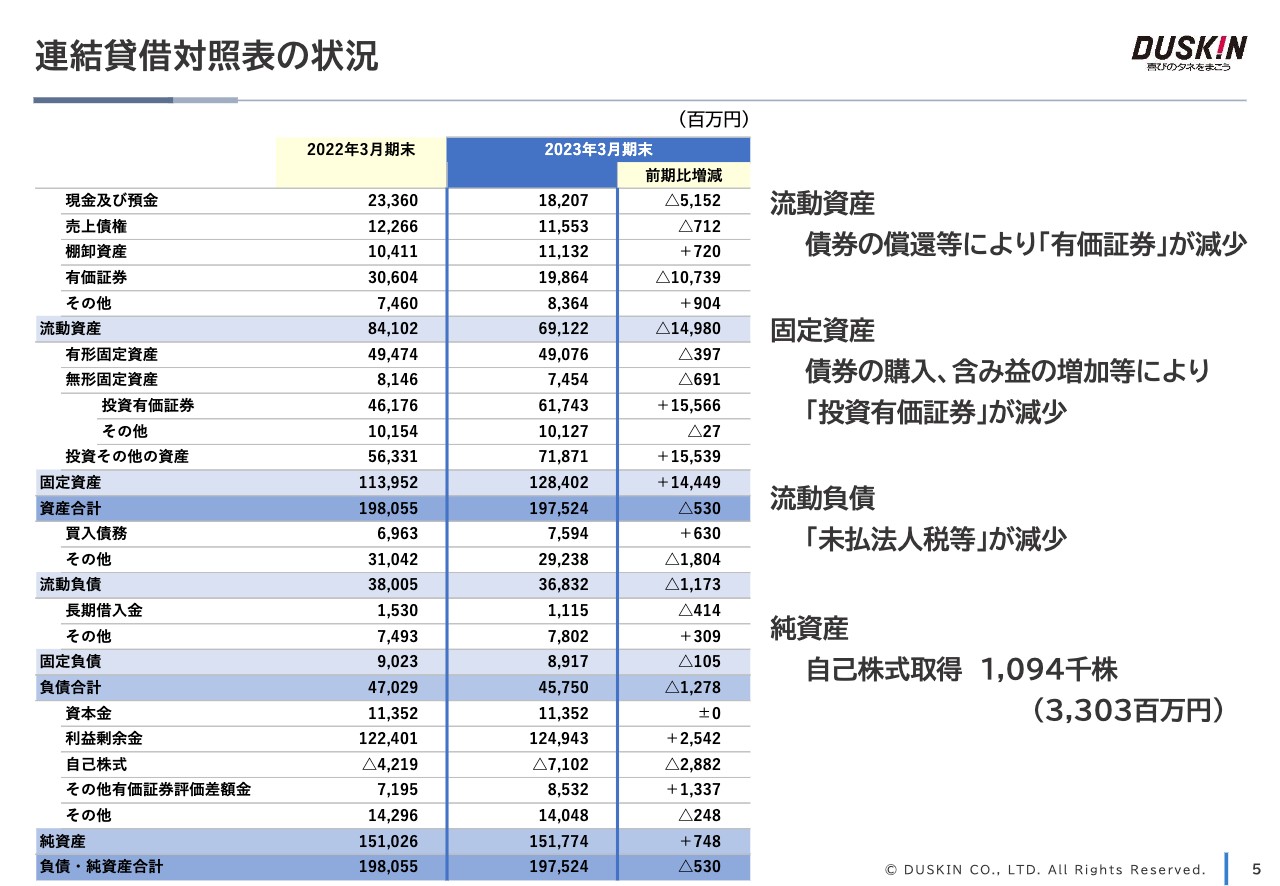

連結貸借対照表の状況

貸借対照表についてご説明します。連結総資産は前期比5億3,000万円減の1,975億2,400万円となりました。また、債券の購入が主な要因で、投資有価証券が155億6,600万円増加しています。

2022年11月8日に公表したとおり、暮らしの駆けつけサービスの拡充や生活者のより豊かな生活の実現に貢献することを目的に株式会社クラシアンと業務提携し、同社の持株会社の株式の一部を取得しました。

また、株主還元の基本方針に沿って自社株買いを実行しました。現在も継続中ですが、前期中は発行済株式総数の2.15パーセントに当たる109万4,000株、33億300万円を取得しています。

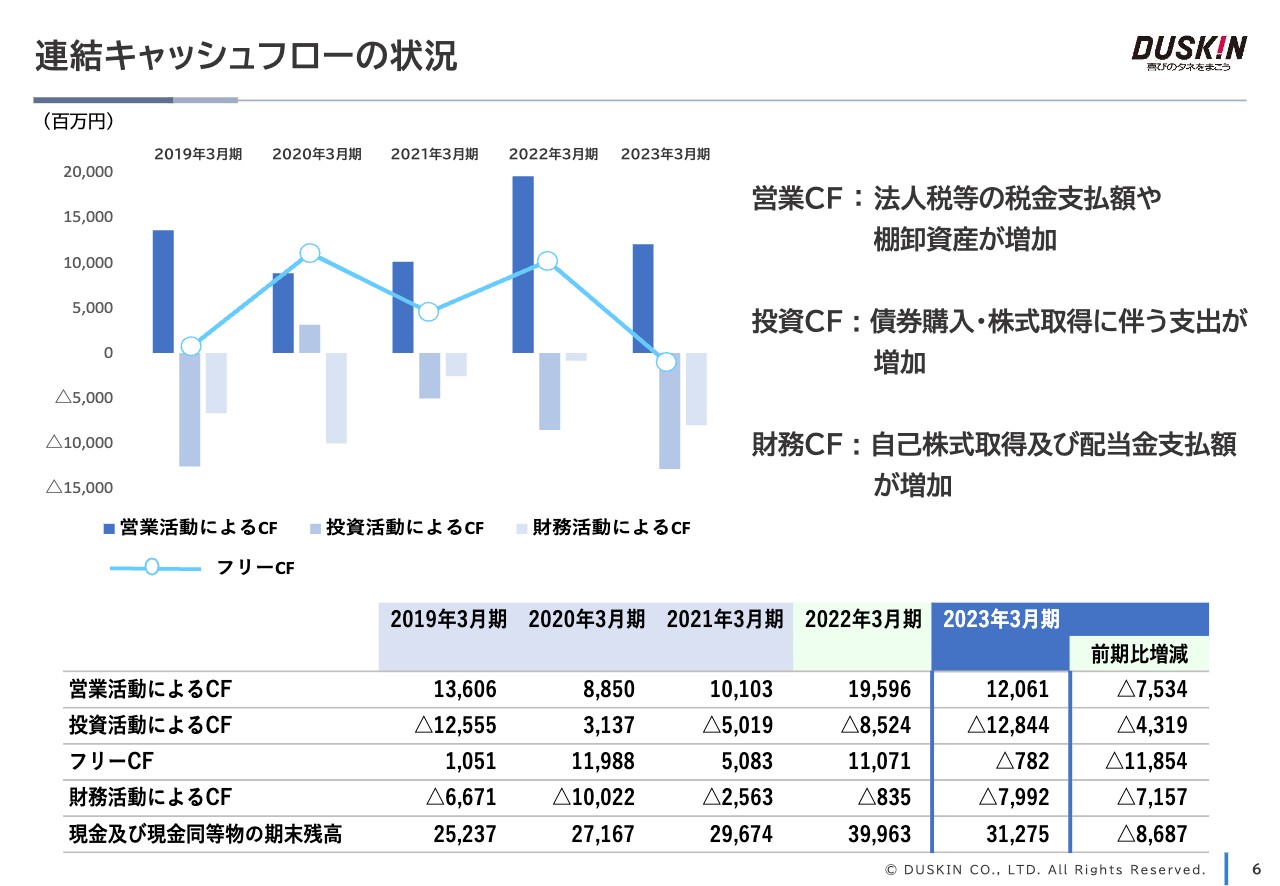

連結キャッシュフローの状況

キャッシュフローの状況についてご説明します。営業キャッシュフローは、法人税等の税金支払額や棚卸資産が増加したため、前期比で75億3,400万円減少しました。

また、運用での債券購入や株式会社クラシアンの親会社の株式一部取得などにより、投資キャッシュフローは前期比で43億1,900万円減少、フリーキャッシュフローは前期に比べて118億5,400万円減少しました。

財務活動によるキャッシュフローについては、自社株買いと配当金支払額の増加により、71億5,700万円減少しています。期末の現金および現金同等物の残高は、312億7,500万円となりました。

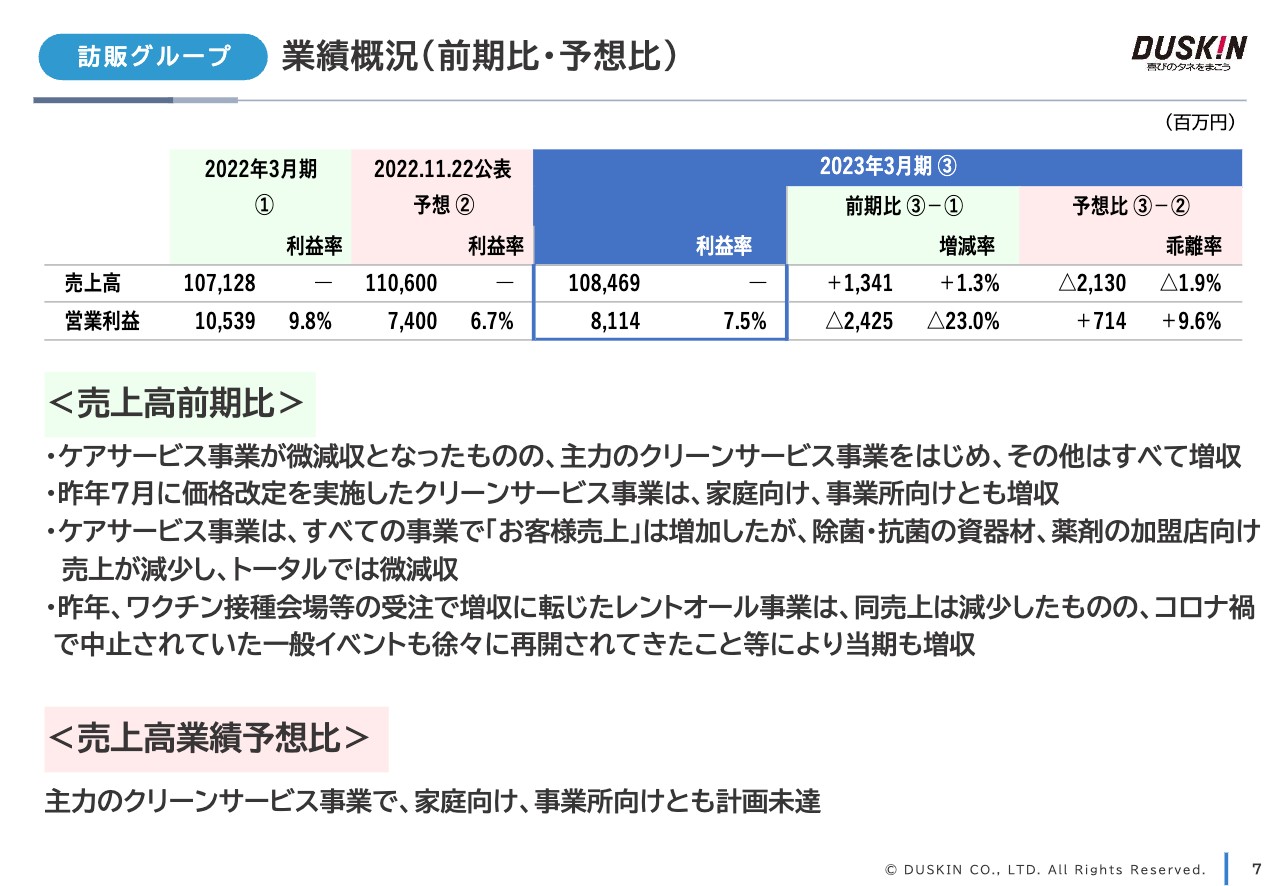

訪販グループ 業績概況(前期比・予想比)

セグメントごとの業績をご説明します。まずは訪販グループです。売上高は前期比13億4,100万円、1.3パーセント増の1,084億6,900万円で、ケアサービスを除くすべての事業が増収となりました。

しかし、2022年7月に価格改定を実施した主力事業のクリーンサービスは、価格改定への対応に注力したことで、新規のお客さま獲得や既存のお客さまへの上乗せ活動への時間が不足し、業績予想からは下振れする結果となりました。

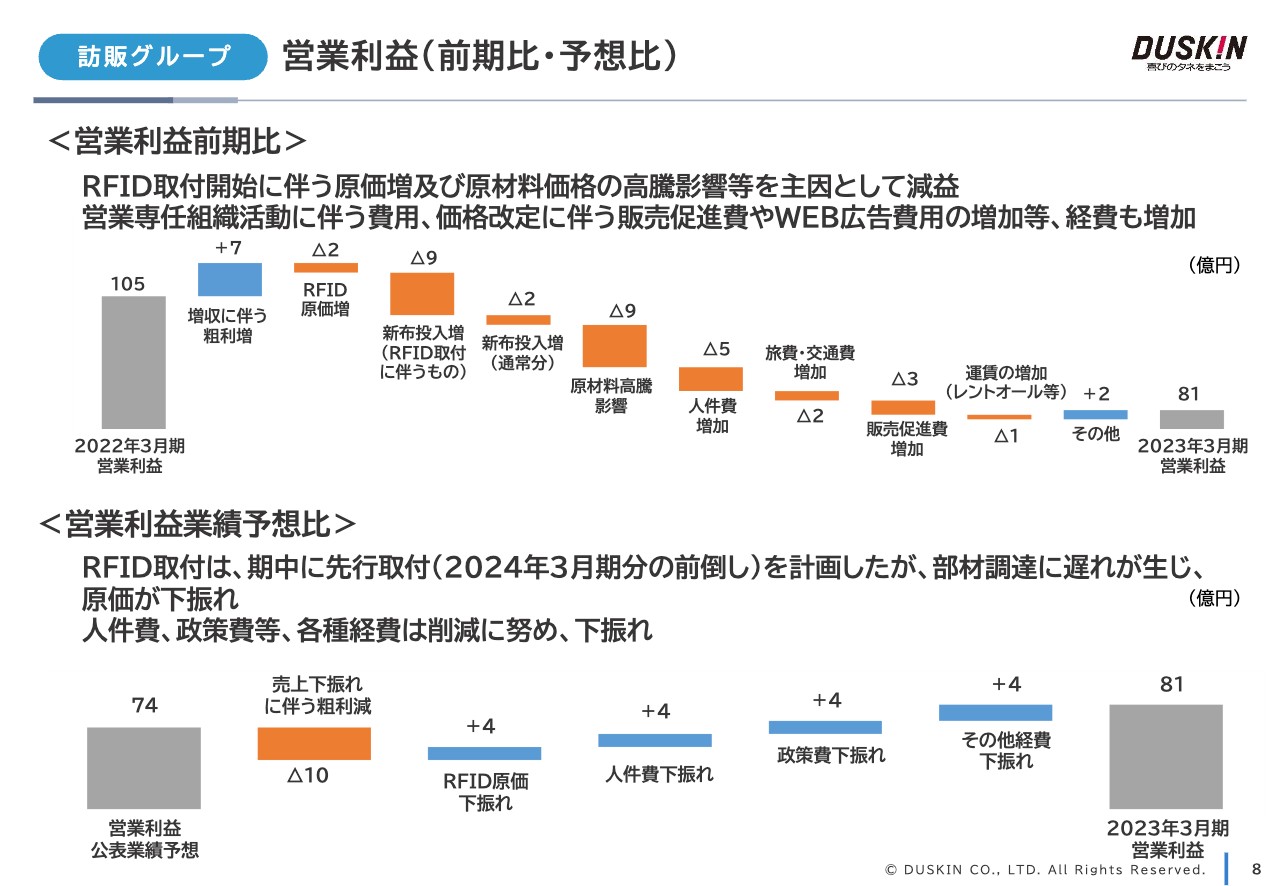

訪販グループ 営業利益(前期比・予想比)

訪販グループの営業利益です。前期比では大きな減収となりましたが、中期経営方針の最重要投資として位置づけたRFID(電子タグ)の取りつけを計画に従って開始しています。加えて、2022年7月に行った価格改定に伴う販促費用の増加や、原材料の高騰による原価の増加が主な減益要因です。

公表済みの業績予想と比べると、各種経費の下振れなどにより利益は上振れしました。RFID(電子タグ)に関しては、期中に取りつけ作業の前倒しを計画しましたが、世界的な半導体不足から部材調達が思うように進まず、原価が4億円下振れしたものの、概ね期初の計画どおりとなっています。現在は、RFID(電子タグ)の調達や取りつけは計画どおりに進んでいます。

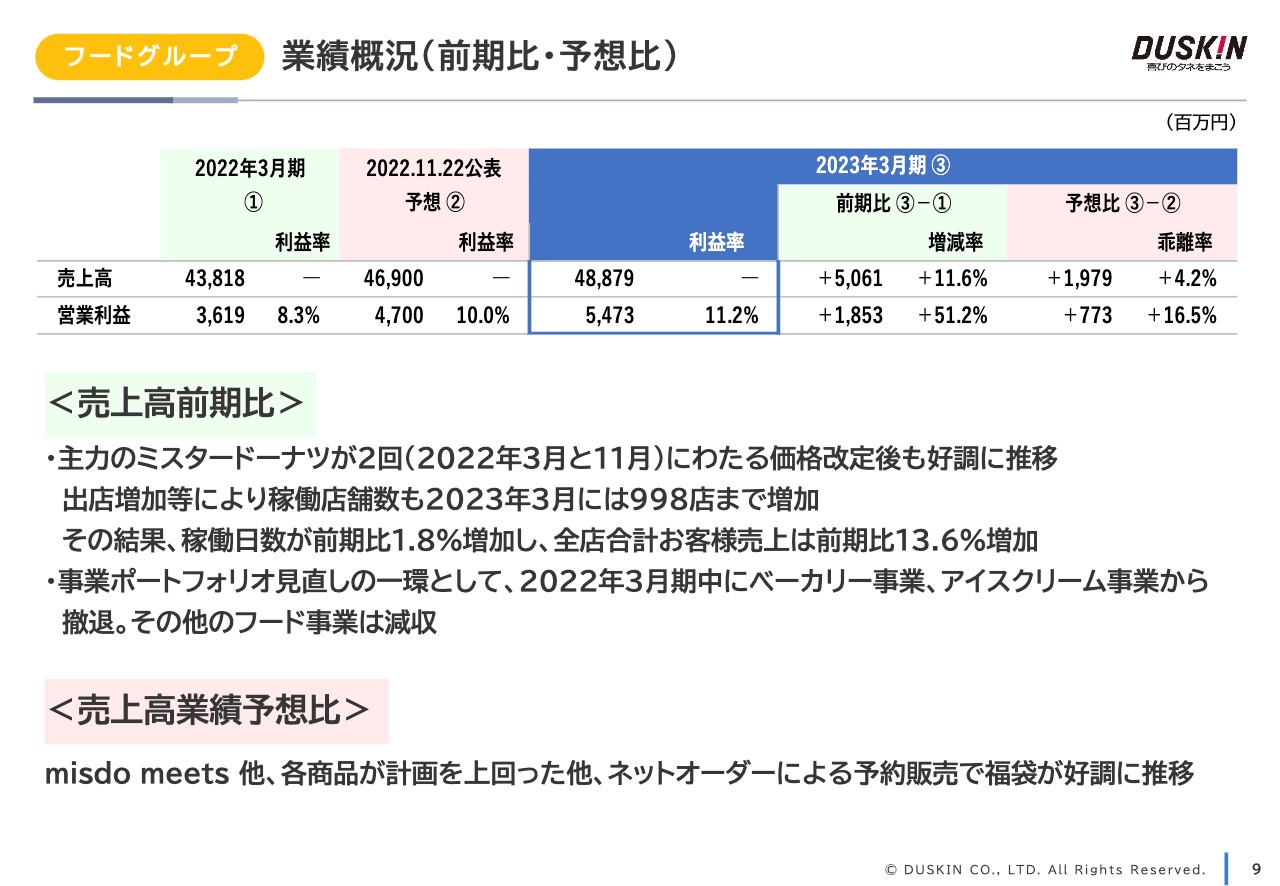

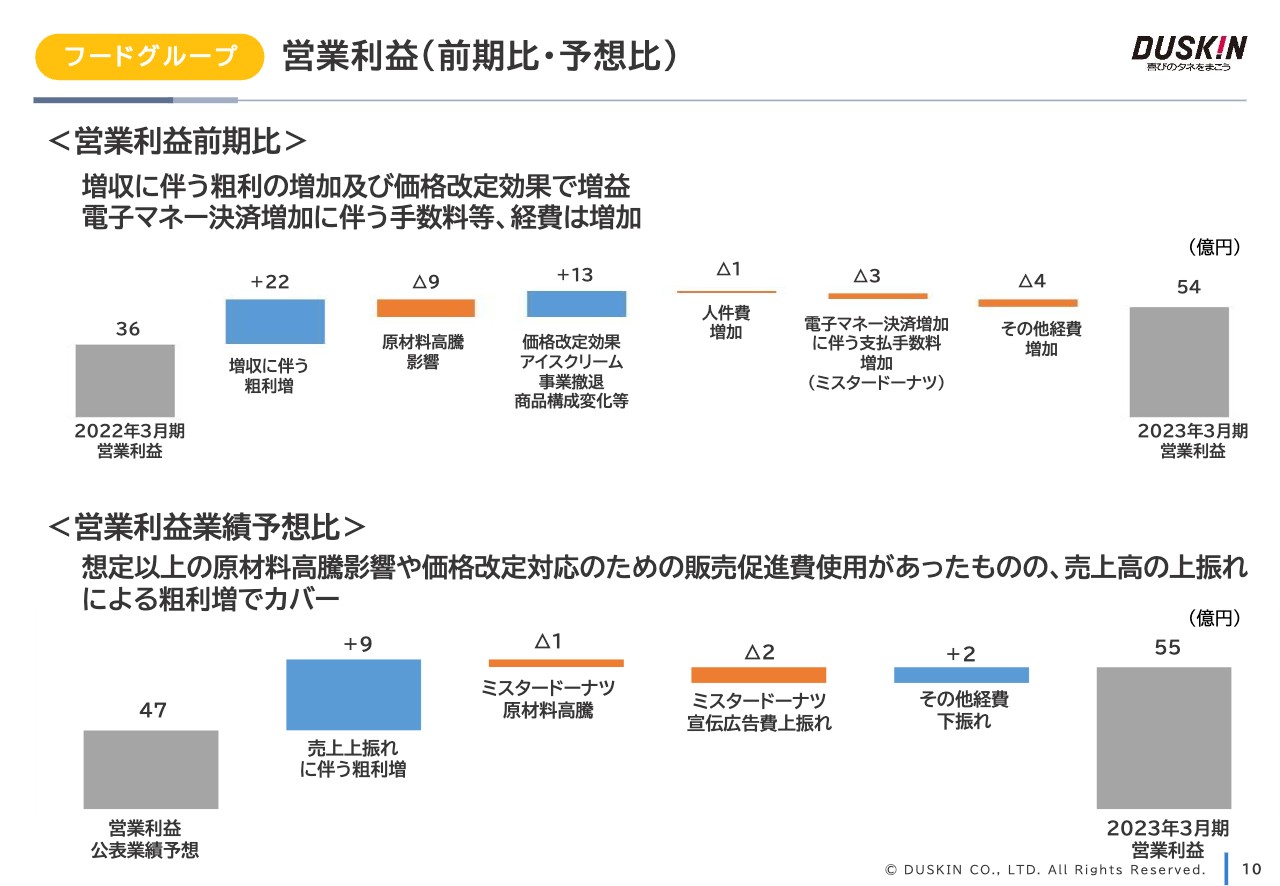

フードグループ 業績概況(前期比・予想比)

フードグループの業績をご説明します。売上高は前期比50億6,100万円、11.6パーセント増の488億7,900万円でした。

ミスタードーナツは価格改定後も好調を維持しており、お客さま単価およびお客さま数が増加しました。稼働店舗数も増加し、全店合計お客さま売上は前期比13.6パーセント増と大きく伸びました。お客さまの利便性向上のために2021年4月に導入したネットオーダーによる予約販売で、年末年始に販売した福袋が予想以上の売上となったことも大きく寄与しています。

フードグループ 営業利益(前期比・予想比)

フードグループの営業利益についてご説明します。増収に伴う粗利の増加が主な増益要因です。原材料高騰の影響がありましたが、価格改定の実施に加え、「misdo meets」を始めとする商品戦略や『ポケットモンスター』とのコラボレーション企画などが好調に推移したことで増益となりました。

懸念していた価格改定後のお客さま数の減少もなく、価格改定は概ね受け入れていただけたと判断しています。

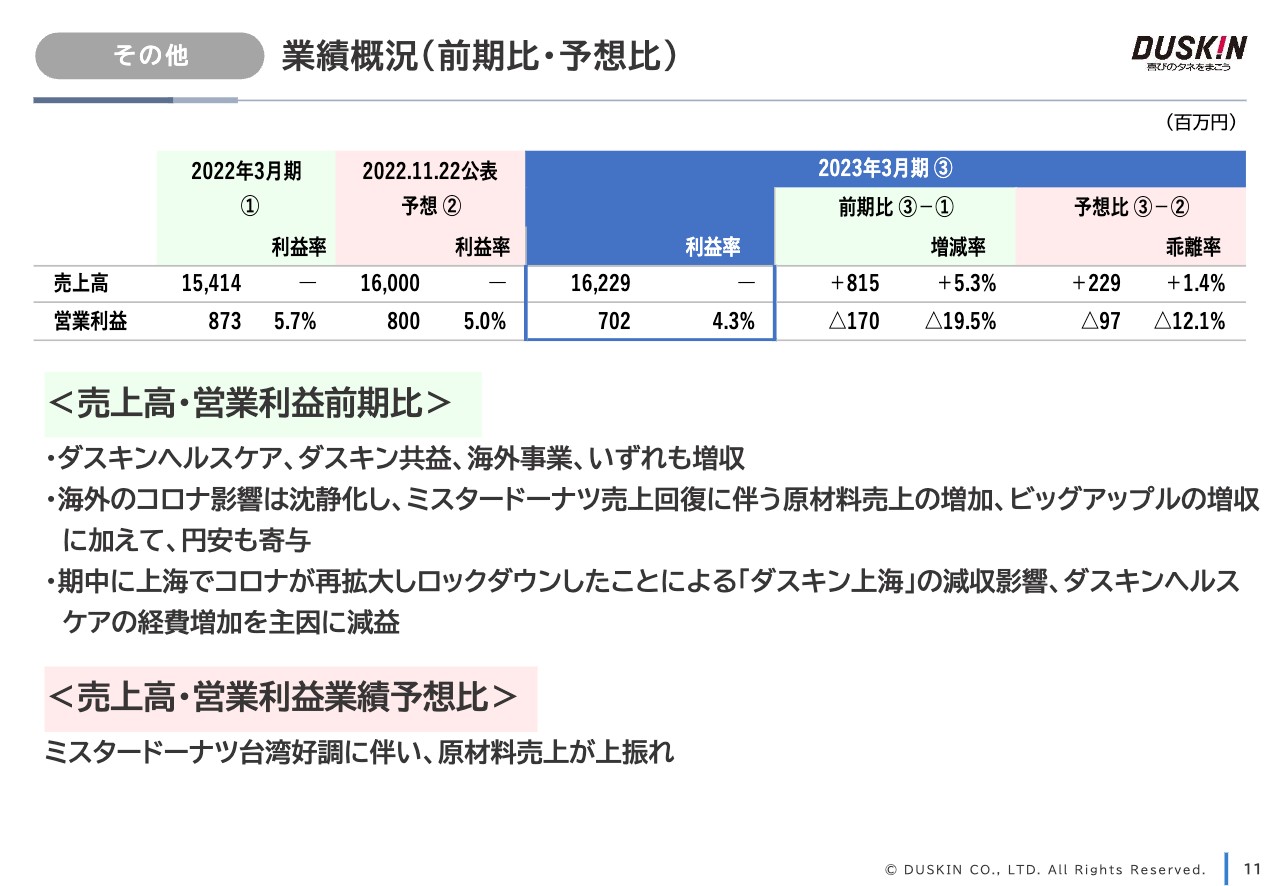

その他 業績概況(前期比・予想比)

その他のセグメントについてご説明します。売上高は前期比8億1,500万円、5.3パーセント増の162億2,900万円となりました。海外事業の増収が主な増加要因ですが、ミスタードーナツ売上回復に伴い原材料売上の増加したことや、マレーシアで展開しているBig Apple(ビッグアップル)の増収増益、期中の円安も寄与しました。

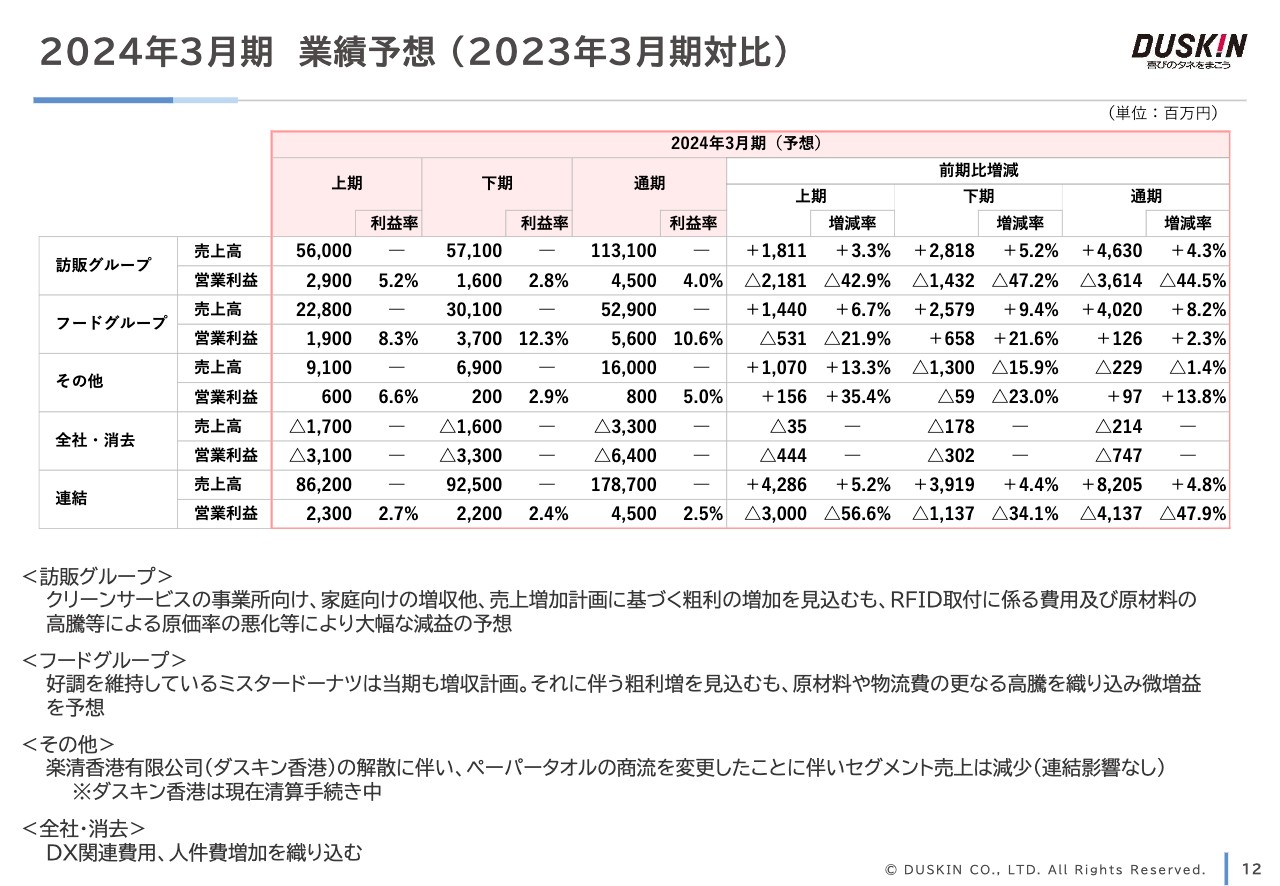

2024年3月期 業績予想 (2023年3月期対比)

2024年3月期の業績予想です。訪販グループは営業専任組織の加盟店展開やケアサービスの出店強化による増収、フードグループはミスタードーナツの商品戦略および出店強化による増収を計画しています。

その他のセグメントでは、2022年7月に開示したとおりダスキン香港の解散を決議し、貿易業務を当社に移管しました。それに伴い一部商品の商流を変更したことで、セグメント売上が前期比で減少する見込みです。

利益面では、2022年に発表した流通しているマット・モップへのRFID(電子タグ)の取りつけを当期中に完了させる計画です。訪販グループの原価が大きく膨らむことなどにより大幅な減益となる見通しですが、こちらは「中期経営方針2022」策定時の計画どおりとなります。

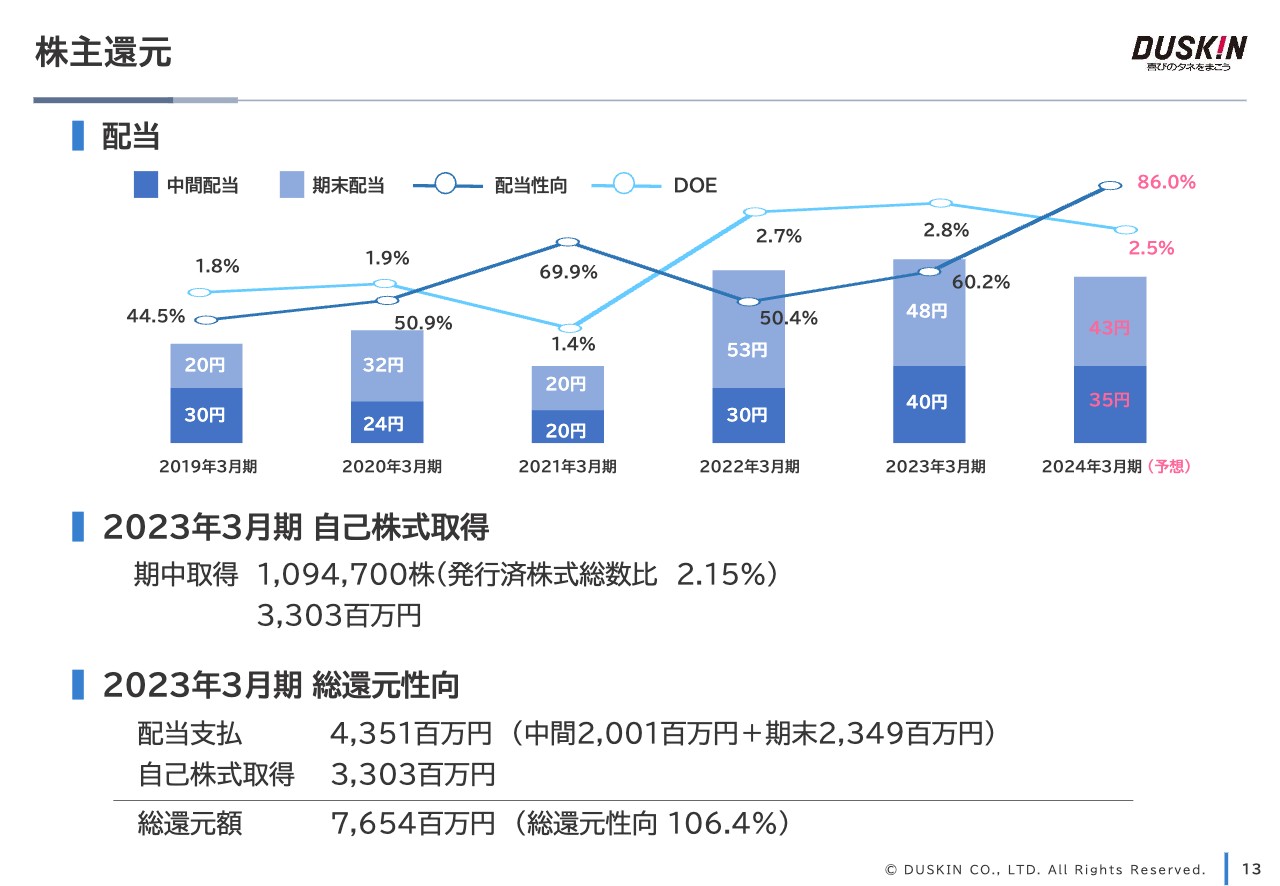

株主還元

株主還元についてご説明します。2022年に配当方針および「中期経営方針2022」の3年間における株主還元方針の変更を発表しました。配当は、連結配当性向60パーセントまたは自己資本配当率(DOE)2.5パーセントのいずれか高い額としており、配当を含む株主還元は、3年間累計の総還元性向を100パーセント以上としています。

この方針に沿って、2023年3月期末は1株当たり48円の配当を実施する予定で、中間配当40円と合わせて年間配当は1株当たり88円となります。また、2022年11月から自己株取得を進めており、配当も含めた総還元性向は106.4パーセントです。

なお、期末の自己株式は205万株で、発行済株式総数の4パーセントとなっています。2024年3月期は大幅な減益を予測しており、配当は下限指標である自己資本配当率(DOE)2.5パーセントを適用し、中間で1株当たり35円、期末で43円で年間78円の予想です。

ONE DUSKINの最終(第3)フェーズに向けて

「中期経営方針2022」の取り組みについてご説明します。「中期経営方針2022」は、長期戦略「ONE DUSKIN」の第3フェーズと定め、第1フェーズ・第2フェーズで作り上げた基盤をさらに発展させ、「ONE DUSKIN」の総仕上げとしての取り組みを実行していきます。「中期経営方針2022」は、期間を2023年3月期から2025年3月期までの3年間と設定しています。

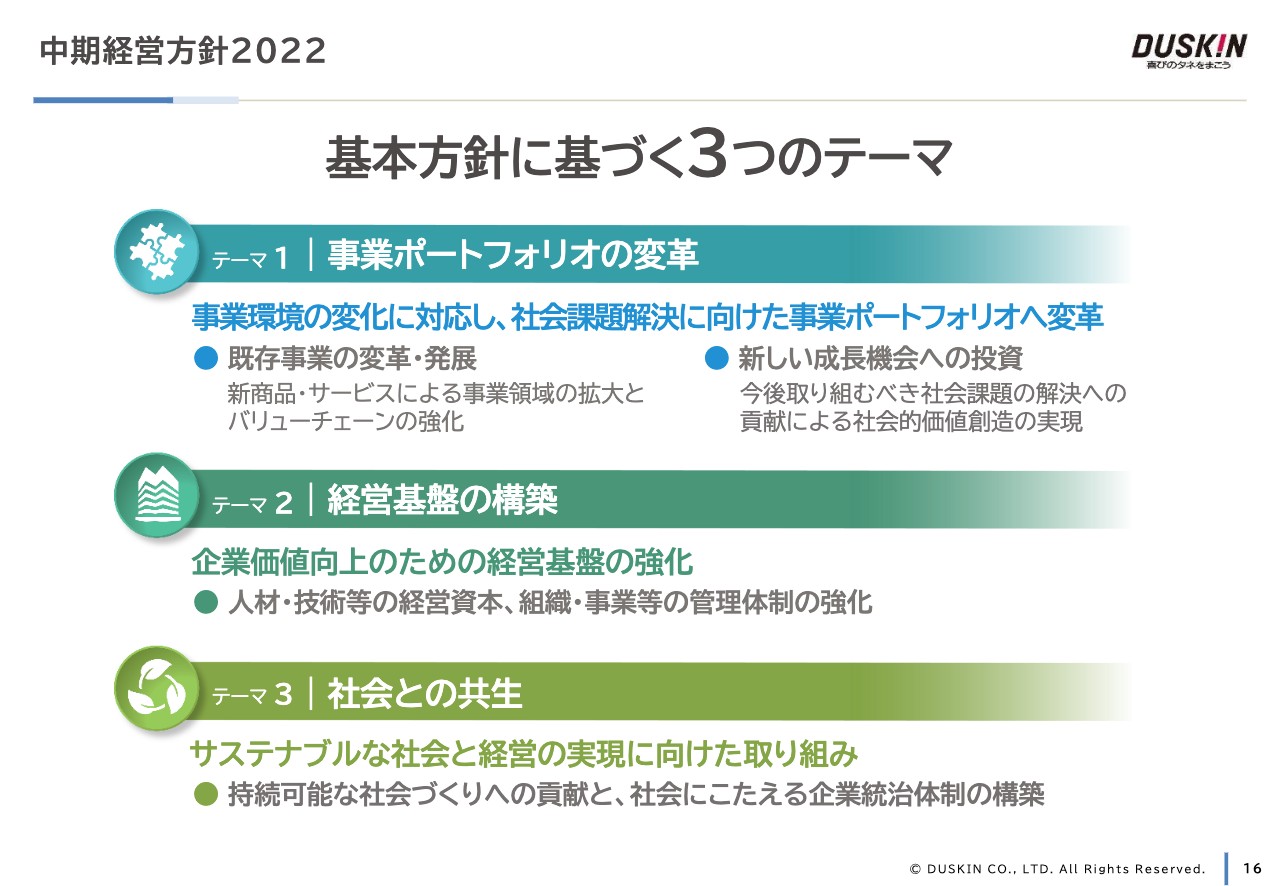

中期経営方針2022

「中期経営方針2022」の3つのテーマをご説明します。テーマ1は事業ポートフォリオの変革です。事業環境の変化に対応し、社会課題解決に向けた事業ポートフォリオへの変革を行います。

テーマ2は経営基盤の構築です。企業価値向上のための経営基盤の強化を行います。テーマ3は社会との共生です。サステナブルな社会と経営の実現に向けた取り組みを行っています。

中期経営方針2022で目指すこと 訪販グループ

「中期経営方針2022」において、訪販グループは暮らしや事業環境における「調律業」を目指すため、「衛生領域」を中心に「ワークライフマネジメント領域」と「高齢者サポート領域」に注力しています。

特に、情報と流通の改革に関しては、当社の最大の強みである直接対面の強化に加え、デジタル技術を活用したコミュニケーションの変革とさらなる強化を図るため、EコマースやSNSなど情報発信のチャネルの充実・拡大を目指します。さらに、お客さまのご要望に対応できる拠点体制を構築していく考えです。

また、RFID(電子タグ)の導入などで効率化と省人化を図るとともに、それに連動したスマートファクトリー化を目指した取り組みを進めていきます。加えて、商品・サービスの開発にも注力します。

これら5つの戦略で3つの領域に注力することで、訪販グループは中期経営方針で掲げた目標達成とさらなる成長を目指します。

中期経営方針2022で目指すこと フードグループ

フードグループは、誰もがいつでも「しあわせな時間」を過ごせるようなショップを目指し、楽しさ・おいしさを追求します。事業環境の変化に対応するための新たな立地・客層・利用動機を満たす新業態開発や、加工・流通の内製化による既存バリューチェーンの強化、他社とのタイアップなどによるマーチャンダイジングの強化にも取り組んでいきます。

フードグループの中心事業であるミスタードーナツは、開発戦略や、情報と流通の改革と位置づける出店戦略、CX戦略の取り組みをさらに進めていく予定です。

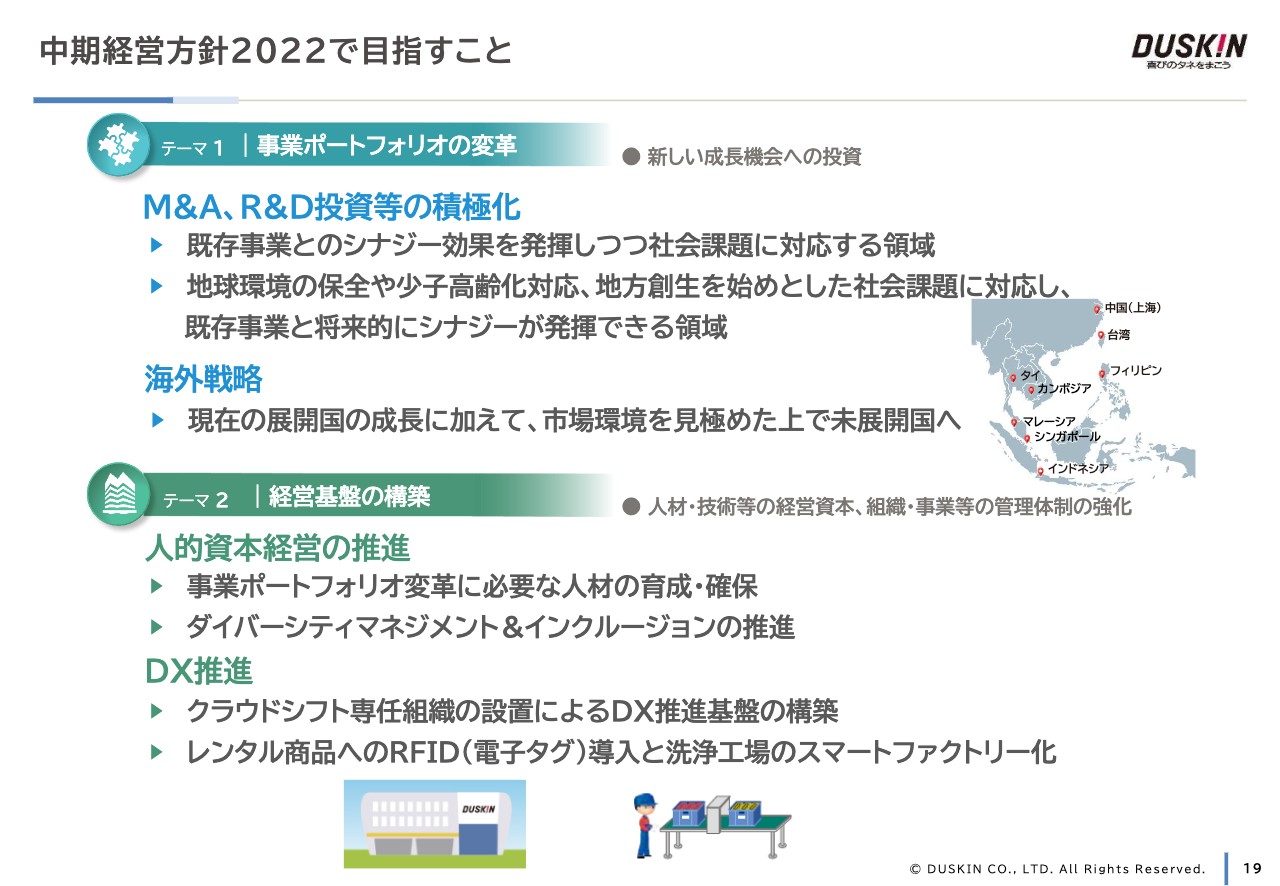

中期経営方針2022で目指すこと

新しい成長機会への投資として、既存事業とのシナジーが発揮できる領域や社会課題に対応した領域において、新たな価値創造を目指していきます。また、海外では現状の展開国の成長に加え、アジアの未展開国への進出を検討しています。

経営基盤の構築においては、ポートフォリオの変革に必要な人材の育成・確保、ダイバーシティの推進など、人的資本経営に取り組んでいきます。また、システムのクラウド化を進めており、クラウドシフト専任組織の設置によるDXの推進、サステナブルな洗浄・物流体制の構築を目指しています。流通するマット・モップのレンタル商品3,100万枚すべてにRFID(電子タグ)を取りつける計画です。

経営環境の変化

中期経営方針に対する2023年3月期の取り組み状況をご説明します。はじめに、経営環境の変化についてです。2023年5月に、新型コロナウイルス感染症が5類感染症へ移行したことは、日本経済におけるウィズコロナの新たな段階への転換点だと考えています。

コロナ禍で衛生意識が高まり、商品のニーズも増加しました。また、その影響で増加したフードのネット注文や、デリバリー需要にも確実に対応していきます。また、高齢化に伴う労働人口の減少や介護問題の深刻化、原材料価格や物流コスト・人件費の高騰等への対応が求められています。

「食」に対する安全・安心志向も高まっているため、これらのニーズや加速度的に変化するデジタル化に対応し、環境に適応していきたいと思っています。

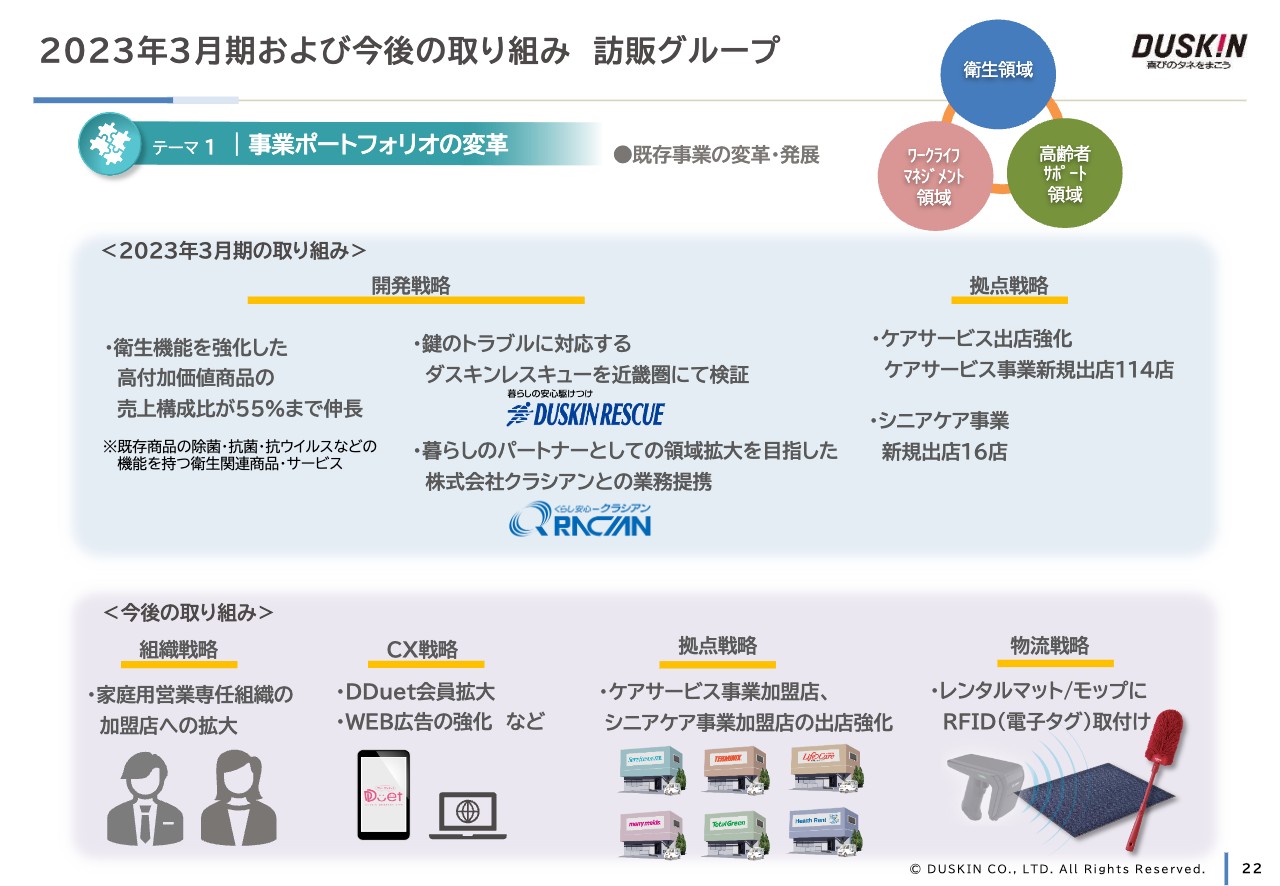

2023年3月期および今後の取り組み訪販グループ

2023年3月期に訪販グループが注力した3つの領域への取り組みをご説明します。開発戦略としては、衛生機能の強化に取り組み、高付加価値商品・サービスなど衛生関連商品の売上構成比が55パーセントまで伸長しました。商品に抗ウイルス機能や抗菌機能を新たに付加したことで全体の売上を押し上げています。

この数字は2025年3月期の目標値でしたが、お客さまの期待に応えるため開発に注力した結果、前倒しで目標を達成しました。今後さらに取り組みを強化したいと思っています。

また、ワークライフマネジメント領域の拡大を目標とした取り組みとして、2022年2月から近畿圏において、お客さまの暮らしや事業運営のお困りごとをサポートする鍵の駆けつけサービス「ダスキンレスキュー」の検証を始めました。

さらに、暮らしのパートナーとしての領域拡大を目指し、2022年に株式会社クラシアンと業務提携しました。クラシアンは水のトラブルなどの対応を行っています。当社は現在「ダスキンレスキュー」という鍵の駆けつけサービスを展開していますが、転居する際のお手伝いや引き渡し時の清掃サービスなど、既存の事業とパッケージにすることで、さらにお客さまのお役に立てるサービスを提供できると考えています。

鍵の駆けつけサービスは、鍵の紛失による新たな鍵作成の需要が多いと思っていましたが、実際の売上は転居の際の鍵交換が主となっています。その点からも、転居に伴う既存事業との親和性が非常に高いと考えています。

次に、拠点戦略についてです。ケアサービス事業やライフケア事業、ヘルスレント事業の出店促進を図り、前期はケアサービス事業の新規店舗を114店出店しました。シニア事業の新規出店は16店です。

今後の取り組みについてもご説明します。組織戦略としては、既存の販売組織の強化とともに、前期は直営・関係会社で検証を進めてきた新規顧客獲得のための新たな営業専任組織を加盟店に拡大します。2022年は直営関係会社で新たに250名を雇用し、営業専任として活動していただきました。

モップ事業は数年の間かなり伸び悩んでいましたが、この活動により解約するお客さまよりも新たに契約するお客さまが増えてきています。今期はその実例を加盟店に展開していきます。

CX戦略としては、お客さま向け会員サイト「DDuet」の拡大とWeb広告の強化に取り組みます。拠点戦略としては、引き続きお客さまのご要望に対応するため、ケアサービス事業やシニア事業の出店強化を進めていきます。物流戦略のRFID(電子タグ)の取り付けについては、2024年3月期に3,100万枚を受注しました。RFID(電子タグ)をすべてのマットに取り付けるために、現在は電子部品の調達を計画どおりに進めています。

これらの戦略を踏まえ、情報と流通の改革として、新たなお客さまを対面で開拓する営業専任組織、デジタルを活用したお客さまとのコミュニケーション、さらに、直接お客さまと触れ合う営業専任組織に人材を供給する効率化としてのRFID(電子タグ)の導入を主な戦略として展開しています。

2023年3月期および今後の取り組み フードグループ

フードグループはミスタードーナツを中心に、引き続き「misdo meets」の展開に注力していきます。お客さまの利便性向上に注力し、ゆったりと過ごしていただくための店舗改装、空白商圏への出店を進めるとともに、ネットオーダーの強化にも取り組んでいきます。

今後も最高水準の素材、技術を持つ企業との共同開発商品「misdo meets」や季節限定商品に加え、軽食需要の喚起を目的とする「ミスドゴハン」等の魅力的な商品開発に注力したいと思っています。

また、依然として高いテイクアウト需要に対し、ネットオーダーサービスを定着させるためのさらなる強化策を取っていきます。加えて、多彩な店舗形態を都市部に出店し、未出店エリアへの進出とあわせて従来型の店舗改装も行うなど、積極的な展開を進めていきます。

フードグループはおかげさまで非常に好調に推移しています。当社の場合、加盟店が出店する場合に、本部が店舗を用意して転貸借をする契約です。しかし、今は店舗の売上が非常に好調なため、ほとんどの加盟店が自己資金で改装・出店する段階に入りつつあります。これは非常に好循環なサイクルだと考えています。

フードグループ全体としては、既存事業とは異なるニーズに対応し市場における競争優位を高めるため、既存事業の主要原材料における加工・流通の内製化、バリューチェーンの強化、マーチャンダイジングの強化に取り組みます。さらに、商品の開発強化と、販売機会の創出にも取り組んでいきます。

2023年3月期および今後の取り組み

中期経営方針のテーマ1・新しい成長機会への投資についてです。まず、クラシアンと業務提携を締結しました。当社のお客さまに対する商品提供・サービス提供だけでなく、クラシアンの経営アセットを活用した全国の生活者・法人に対するサービスの共同展開を進めていきます。

海外戦略については、ミスタードーナツのさらなる成長を踏まえ、展開候補国としてシンガポールを選定しました。シンガポールで和食のフードサービスを30年間展開しているRE&S Enterprises Pte Ltdとマスターフランチャイズ契約を締結し、先日シンガポールで1号店をオープンしました。今後は将来の事業化や、先進技術・デジタル技術の獲得を目指し、ベンチャー企業への出資にも引き続き取り組んでいきたいと思っています。

また、台湾において現地法人と共同出資した子会社・楽清服務股份で、台湾において新たに「家庭向けお掃除・家事おてつだいサービス」の事業を展開します。こちらに加え、すでに台湾で展開しているプロによるお掃除サービス、害虫駆除サービス、マットや毛布のレンタルにより、台湾のお客さまにトータルなクリーンケアを提供します。

フード部門の海外事業展開は、東南アジアを中心に今後さらに強化したいと思っています。

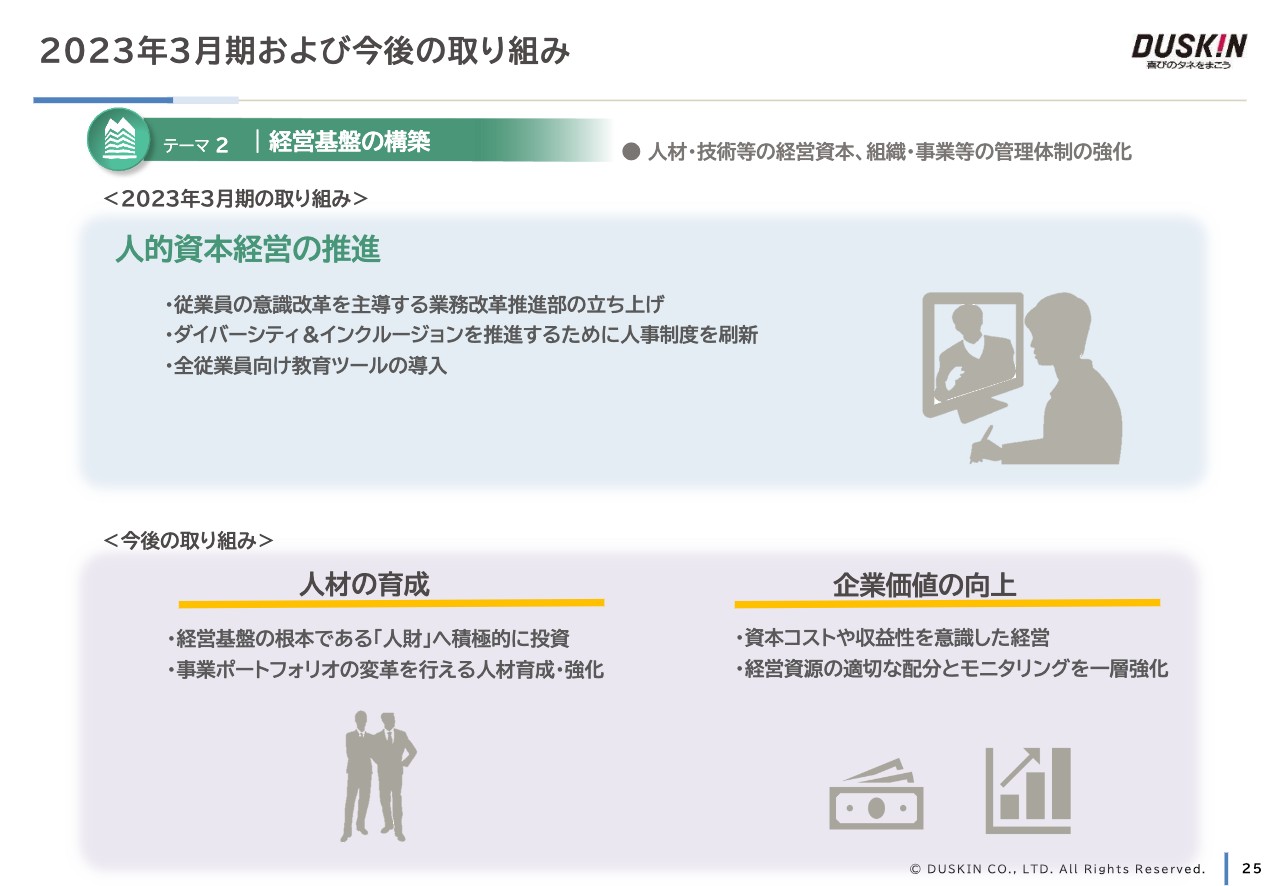

2023年3月期および今後の取り組み

テーマ2の経営基盤の構築についてです。人的資本経営推進の一環として、従業員自らが課題を発見し、自ら解決していく企業風土作りに努めています。従業員の意識をさらに高めることを目的とし、2023年4月より業務改革推進部を立ち上げました。

また、年齢に関係なくすべての社員が自分の個性を活かし、やりがいを持って活躍できる環境整備とダイバーシティ&インクルージョンを推進するため、人事制度も刷新しました。これまではポイントを積み重ねなければ昇格資格が得られない制度でしたが、それを廃止し、2022年4月からは入社3年目の従業員でも管理職に就ける制度に改めています。これにより従業員の意識改革を図り、モチベーションを高めることができると考えています。

当社はサービス事業のため、人材育成がもっとも大切なテーマの1つです。従業員一人ひとりが自己実現できる環境作りとして、教育ツールも新たに導入しました。

今後の取り組みとしては、事業ポートフォリオの変革のため、人材の育成にはさらに力を入れていきたいと考えています。また、当社における性別や年齢・国籍・キャリア・ライフスタイル等の多様性をさらに広げ、生産性の向上を進めていきたい考えです。

同時に、売上や利益のみを意識するのではなく資本コストや資本収益性を意識した経営を実践し、経営資源の適切な配分とモニタリングも一層強化したいと考えています。それにより、持続的な成長と中長期的な企業価値向上を目指していきたいです。

2023年の中期経営方針に関しては、2022年に基本的なベースが作れたと思っています。さらなる完成に向け、今期は従業員が一丸となって取り組んでいきたいと思います。来期はそれらをさらに展開していくことで、目標とした売上や利益を達成し、株主のみなさまにも十分に利益を還元したい考えです。

質疑応答:今後の取り組みと戦略について

質問者: 訪販グループにおけるRFID(電子タグ)の導入と、それに伴う効率化やスマートファクトリーの取り組み状況について詳しく教えてください。

大久保: RFID(電子タグ)の取り付けは計画どおりに進んでいます。原価負担は前期で約11億円、今期で約42億円ですが、RFID(電子タグ)の単価は数百円で少額資産となり、仕訳は経費原価となります。取り付けができたことにより、来期以降は毎期で約8億円の効率化を実現できると試算しています。

また、大きな課題である就労人口減少への対応として、スマートファクトリーによる工場の作業軽減に取り組みます。ただ、スマートファクトリーは現在開発中のため、設備や効果の詳細を発表できる段階に至っておらず、この点については回答を控えさせていただければと思います。

当社では、マットやモップを加盟店に貸しており、その際に預り保証金を受け取っているため、工場、加盟店、販売員との取り引きにおいて、マットとモップを手作業での検数作業が多々発生します。RFID(電子タグ)の取り付けによって、ワゴン1台分の読み取りが約10秒で可能となり、工場での効率化のみならず、検数時間のロスも加盟店側で大きく軽減できます。RFID(電子タグ)の取り付けと並行して、2023年4月から営業専任組織を加盟店に展開する予定です。効率化によってできた時間を営業活動に充当することで、売り上げ増加にもつなげたいと考えています。

質疑応答:RFID(電子タグ)導入について

質問者: 実際にRFID(電子タグ)を導入しているエリアにおいて、作業負担の軽減や、新たな営業エリアを創出できた実例があれば教えてください。

大久保:沖縄県で試験的に展開し、工場では検数業務の約35パーセントが軽減されました。工場に関しては、RFID(電子タグ)だけでなく、スマートファクトリーとの連動によって大きな効果が得られると計画しています。また、加盟店では規模が大きいほど効率化され、検数作業の約75パーセントを軽減できるという数値が出ています。

質疑応答:フードグループの原材料等コストの状況、価格戦略について

質問者:フードグループに関して、今期のミスタードーナツにおける原材料等のコスト状況と、それを踏まえた今期の価格戦略について教えてください。

大久保: 政府の小麦卸売り価格も上昇しており、先行きは非常に不透明です。また、卵の価格も高騰しています。直接的な価格の見直しは現段階でお伝えできませんが、できる限り内部で努力していきます。依然として経営環境は厳しい状況ですが、今後の推移を見守りたいと考えています。

質問者:今期の計画でフードグループは微増益の見込みですが、これは原材料等のコスト上昇を織り込み、価格変更は行わないことを想定した計画になっているのでしょうか?

大久保: そのとおりです。

質疑応答:PBR1倍割れの改善策について

質問者: PBRの1倍割れに対して東証から改善要請が出ていると思います。従来御社から発表している内容以外に、新たな改善策として考えていることはありますか?

宮田:財務戦略として、配当方針ならびに総還元性向の変更を行い、足元の状況でPBRは1倍を少し超える水準となっています。特にDOE2.5パーセントが下支えしていると感じています。配当利回りの面から見ると、現状は2.3から2.4パーセントですが、市場との絡みによって少し下がる可能性もあると考えています。

DOE2.5パーセントを2025年3月期までの方針としていますが、利益を確実に上げていくこと、および成長投資に資金を回すことが前提となります。2,500円から2,700円といった従来の株価になった場合は、あらためて株主還元を見直す必要があると思っています。プライム市場の平均DOEを参考に決定したため、利益水準の上昇や金利上昇に伴うDOEの上昇が起こると、株価への影響が想定されます。それも踏まえて、状況によって柔軟に対応したいと考えていますが、当面は現在の方針を維持していく予定です。

質疑応答:訪販事業の販売手法について

質問者: 訪販事業の販売手法について、現在ECシフトや購買行動の変化が企業においても生活者においても見られています。これに対して、直接対面の営業およびCXを両立していくとのことでしたが、具体的にSNS対応等はどのようなかたちで進んでいるのでしょうか?

大久保:訪販グループにおける広告費用の配分方法として、従来はテレビCMが中心でしたが、現在はネットやSNSでの拡散等も含めて配分を大きく変更し、お客さまへの認知を進めています。ただ、現時点では、SNS等からの注文よりもリアル場面での注文が多い状況です。

当社が推進するCX向上において、一番のポイントとなるのは直接対面です。顧客体験には、販売前の体験、販売時の体験、販売後の体験があります。当社が最も強いのは販売時の体験であり、デジタルを活用しながら直接対面に注力しています。ただ、販売前および販売後の体験をいかに高めていくかがCX価値を高めるポイントになるため、お客さま向け会員サイト「DDuet」のマイページ提供などを通じて、使用前および使用後の体験価値をさらに高めていきたいと思っています。

質問者:実際にネット経由で新規顧客を獲得できたケースも出始めていますか?

大久保: はい。一例を挙げると、当社のコンタクトセンターへの電話よりもネットでの注文が多くなっており、確実にネットにシフトしてきている状況です。

質疑応答:フード事業におけるブランド価値について

質問者:フード事業、特に主力のミスタードーナツに関して、ブランドの強さの源泉はどこにあると考えていますか? また、商品施策が好調とのことですが、限定商品は当たり外れもあるかと思います。今後も当たり続ける商品を確実に作ることができるのか、あるいはヒット商品がなくても顧客を獲得し続けることができるのかについて教えてください。

大久保:ミスタードーナツのブランド価値は、楽しい時間とおいしさを提供していくことに尽きると考えています。当社は、現在到来しているドーナツブームに左右されることなく、よりおいしいドーナツを提供し続けることにこだわりを持ち、商品開発を継続していきたいと思っています。そして、ベースとなる「おいしさ」を確実に守っていくことで、好調な状況を維持できると考えています。

また、当社のドーナツは3つの価格帯に分かれており、特に高価格帯の「misdo meets」の商品構成を高めることが最も重要だと考えています。そのため、世界中のパティシエやおいしい商品に対して常にアンテナを張り、情報収集を行って準備しています。

質疑応答:「全社・消去」の項目について

質問者:全社・消去が中計上の数字から大きく乖離した要因を教えてください。例えば、人件費においては従業員が何人増加し、どの程度の減益要因となっているのか、それによって中計上からいくらずれているのか等、各項目で詳細に教えていただければと思います。

大久保:主な要因は、人件費の増額、DX関連の費用増額、クラウド対応に伴うシステム関連費用の増額、東京オフィスのワンフロア化に伴う費用増額等です。

人件費の増額ついては、人的資本経営強化の一環から当期はベースUPを実行することとした本社人員影響分、並びに現在進めている業務のシェアード化を当期、来期に加速することに伴う一時的な人件費増が主な要因です。人件費総額で約6億円増加となっています。

DX関連の費用増額については、昨年発表した中期経営方針には織り込めていなかった費用3億円を入れています。クラウド対応に伴うシステム関連費用の増額については、現在システムのクラウド化を進めており、それに伴う費用を約3億円としています。

東京オフィスのワンフロア化に伴う費用増額については、現在、新宿の住友ビルに2フロアで構えている東京オフィスを、1フロアに変更できることになったことに伴う一時的な費用が約1億円です。その他約3億円を含めて合計で16億円の営業利益下方修正となりました。

質疑応答:社長から社内・店舗への発信について

質問者:大久保社長がご就任して約1年となりますが、この1年で社内や加盟店に向けてどのようなメッセージを発信し、どのように取り組んできたかについて教えてください。

大久保: 私は過去に、今期から設立した業務改革推進部と類似したセクションで勤務していた経験があります。その中で最も重視していたのは、「自ら考えて行動すること」です。これを我々の行動のキーワードとし、従業員および加盟店に向けて発信しています。

また、メッセージを伝えることに加え、現場を訪問し、現場の問題点や課題を直接感じ取る必要があると考えています。この1年間の取り組みとして、直営店、関係会社、工場を数十カ所訪問し、そこで働く方々と直接対話しました。自身の取り組みも含めて、「自ら考えて行動すること」を実践できる会社にしていきたいと考えています。

新着ログ

「サービス業」のログ