株式会社ダスキン 2023年3月期第2四半期決算説明

ダスキン、上期は期初公表どおり増収減益 利益は公表数値を大幅超過も原材料高騰の影響で通期予想据え置き

アジェンダ

大久保裕行氏(以下、大久保):みなさま、こんにちは。 ダスキンの大久保でございます。本日はご多用の中、当社の決算説明会にご参加いただき、誠にありがとうございます。

これより、2023年3月期第2四半期の決算概況および「中期経営方針2022」の取り組みについてご説明します。本日のアジェンダは記載のとおりです。

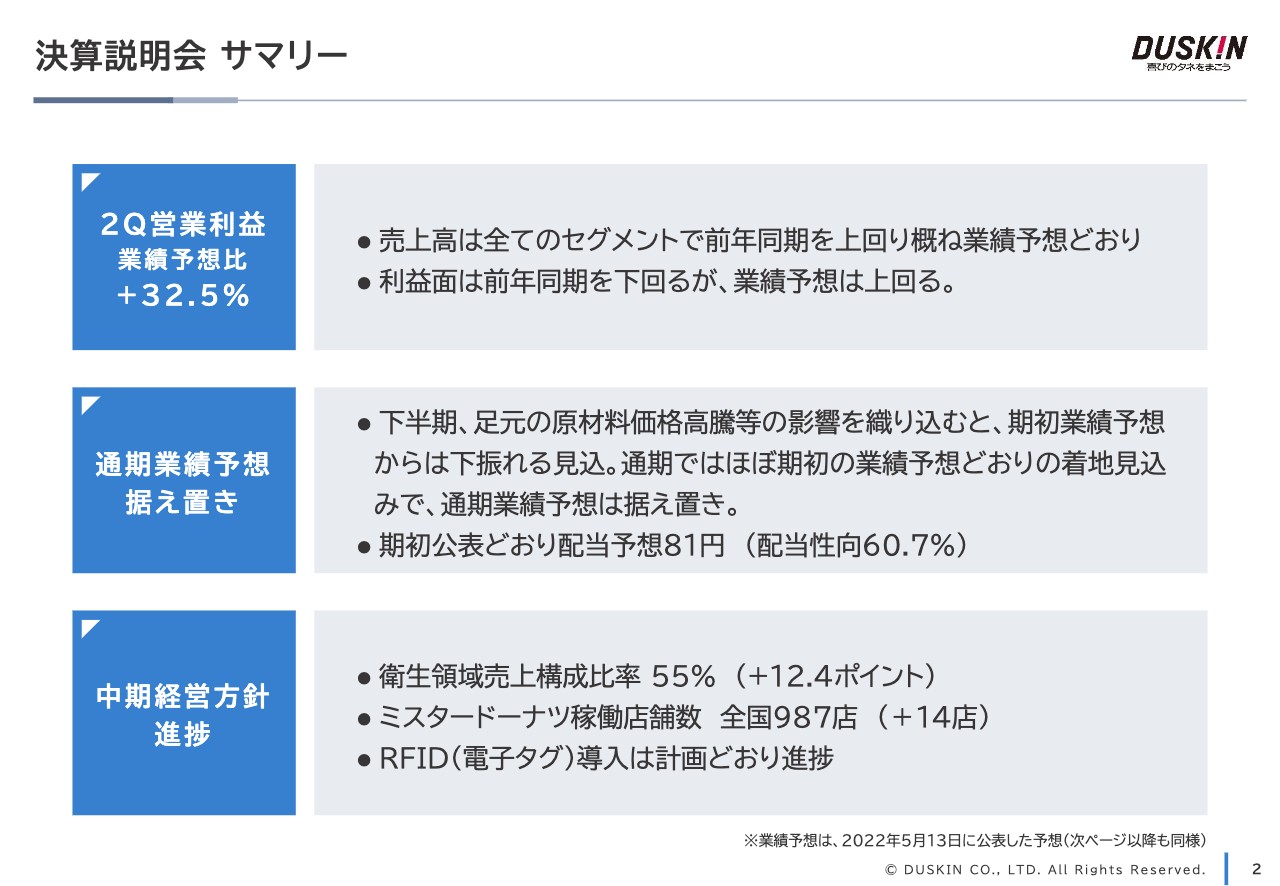

決算説明会 サマリー

決算説明会のサマリーをご説明します。第2四半期は、新型コロナウイルス感染拡大の下での行動制限が緩和され、経済活動の活性化が見られる一方、ウクライナ情勢の長期化や原材料価格の高騰など、先行きの不透明感が深まる状況となりました。

そのような中、当社の売上高は、すべてのセグメントで前年同期を上回り、おおむね期初の業績予想どおりの結果となりました。利益面は、前年同期を下回ったものの、期初の業績予想を約30パーセント上回る結果となりました。通期の業績予想は、下半期に原材料価格高騰などの影響を織り込み、売上、利益とも公表どおり、据え置きとしています。

4月からスタートした「中期経営方針2022」について、訪販グループで最重要領域として展開している衛生領域の売上構成比率が55パーセントまで向上しました。また、ミスタードーナツの稼働店舗数が987店まで増加し、戦略的投資であるRFID(電子タグ)の導入は計画どおり進捗しています。

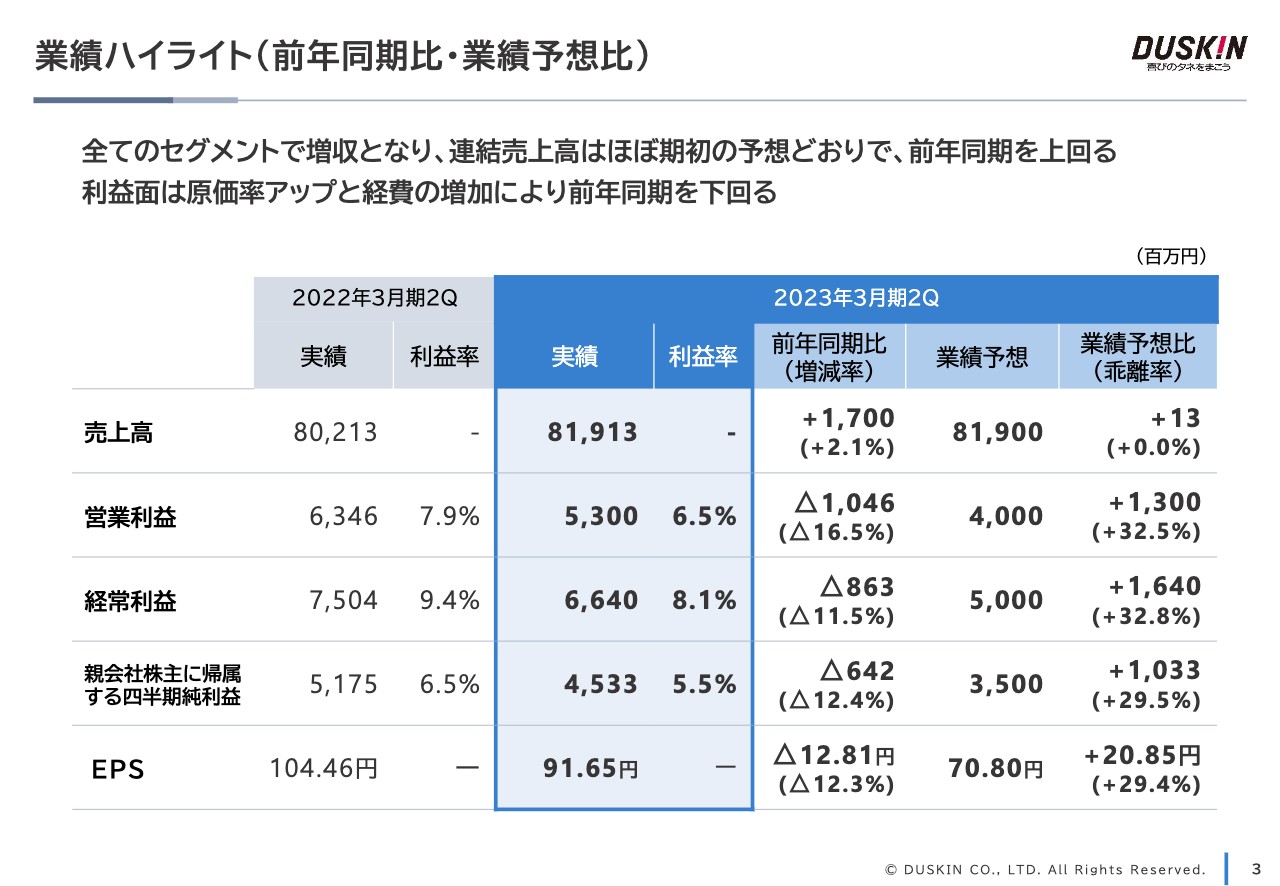

業績ハイライト(前年同期比・業績予想比)

業績についてご説明します。連結売上高は819億1,300万円で、前年同期比プラス17億円、2.1パーセント増加しました。営業利益は、原価率アップと経費増加の影響により53億円となり、前年同期比マイナス10億4,600万円、16.5パーセント減少しました。

経常利益は、持分法による投資利益の増加などにより、営業外損益が改善し、前年同期比マイナス8億6,300万円、11.5パーセントの減少にとどまり、親会社株主に帰属する四半期純利益は、前年同期比マイナス6億4,200万円、12.4パーセントの減少となりました。

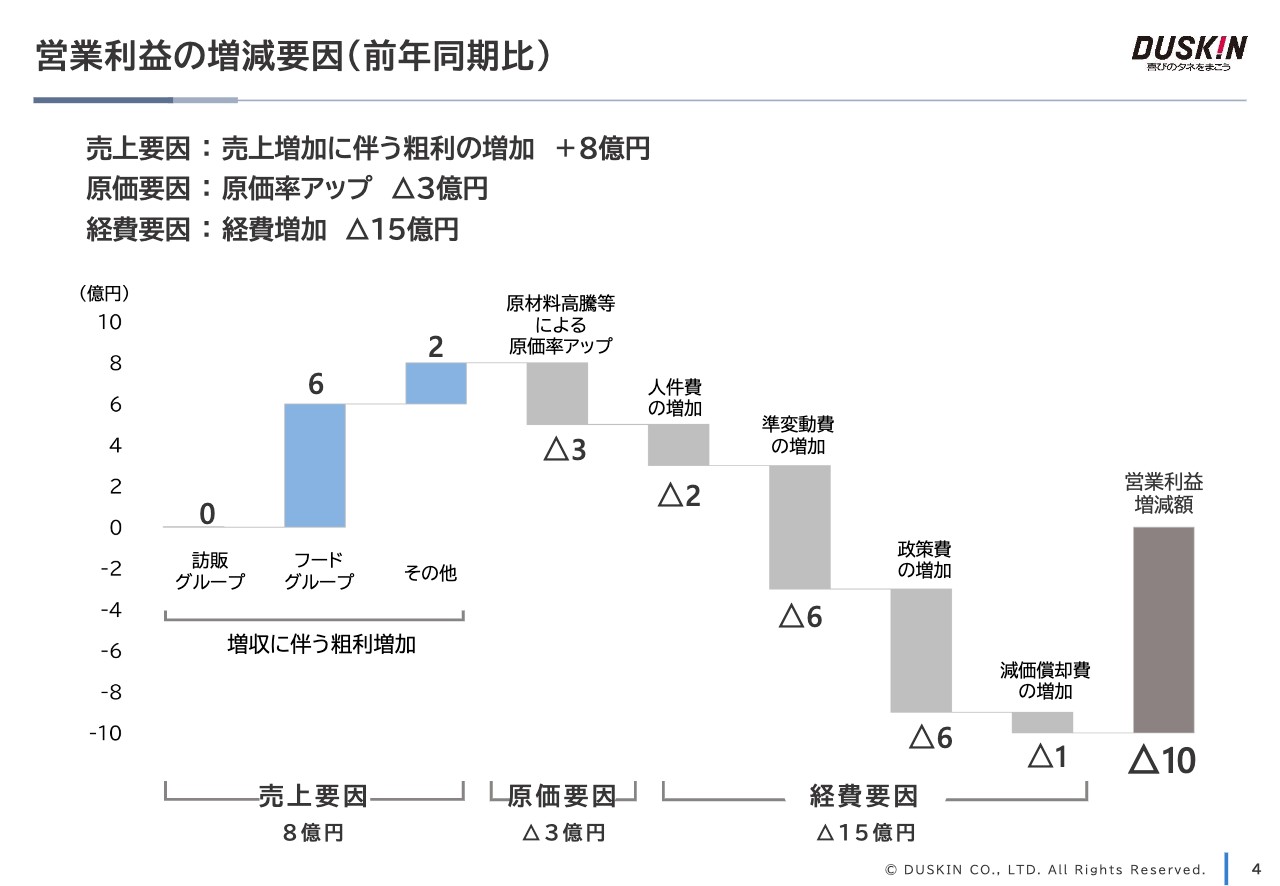

営業利益の増減要因(前年同期比)

営業利益の前年同期比増減についてご説明します。売上増加に伴い、粗利益が約8億円増加しましたが、原材料の価格高騰により原価率がアップし、マイナス3億円となりました。また、人件費や準変動費、政策費の増加でマイナス15億円となった結果、営業利益は前年同期比で10億円の減少となりました。

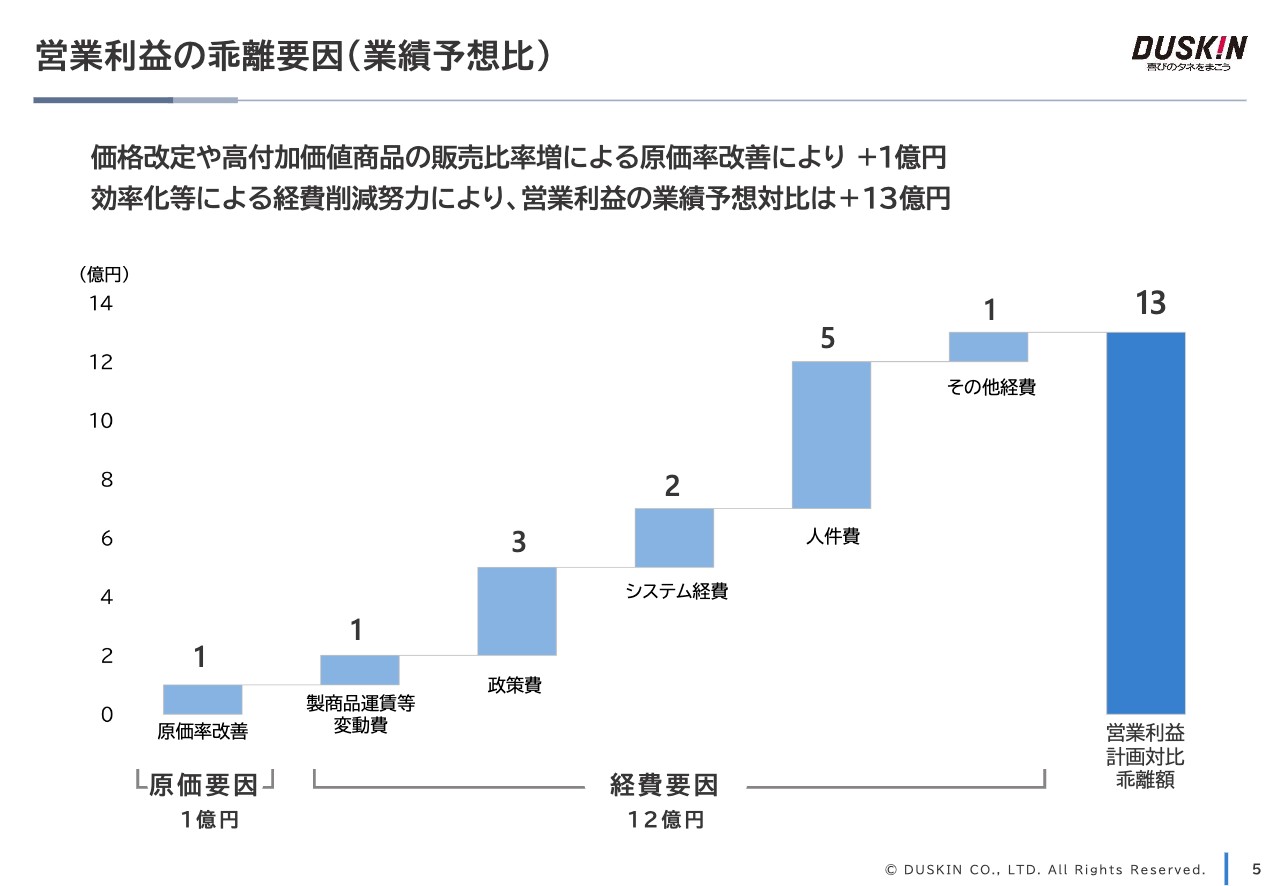

営業利益の乖離要因(業績予想比)

営業利益について、期初の業績予想との乖離要因をご説明します。価格改定や高付加価値商品の販売比率増加による原価率改善で、プラス1億円となりました。また、効率化などによる経費削減努力により経費が12億円増加したことで、営業利益の業績予想対比はプラス13億円となりました。

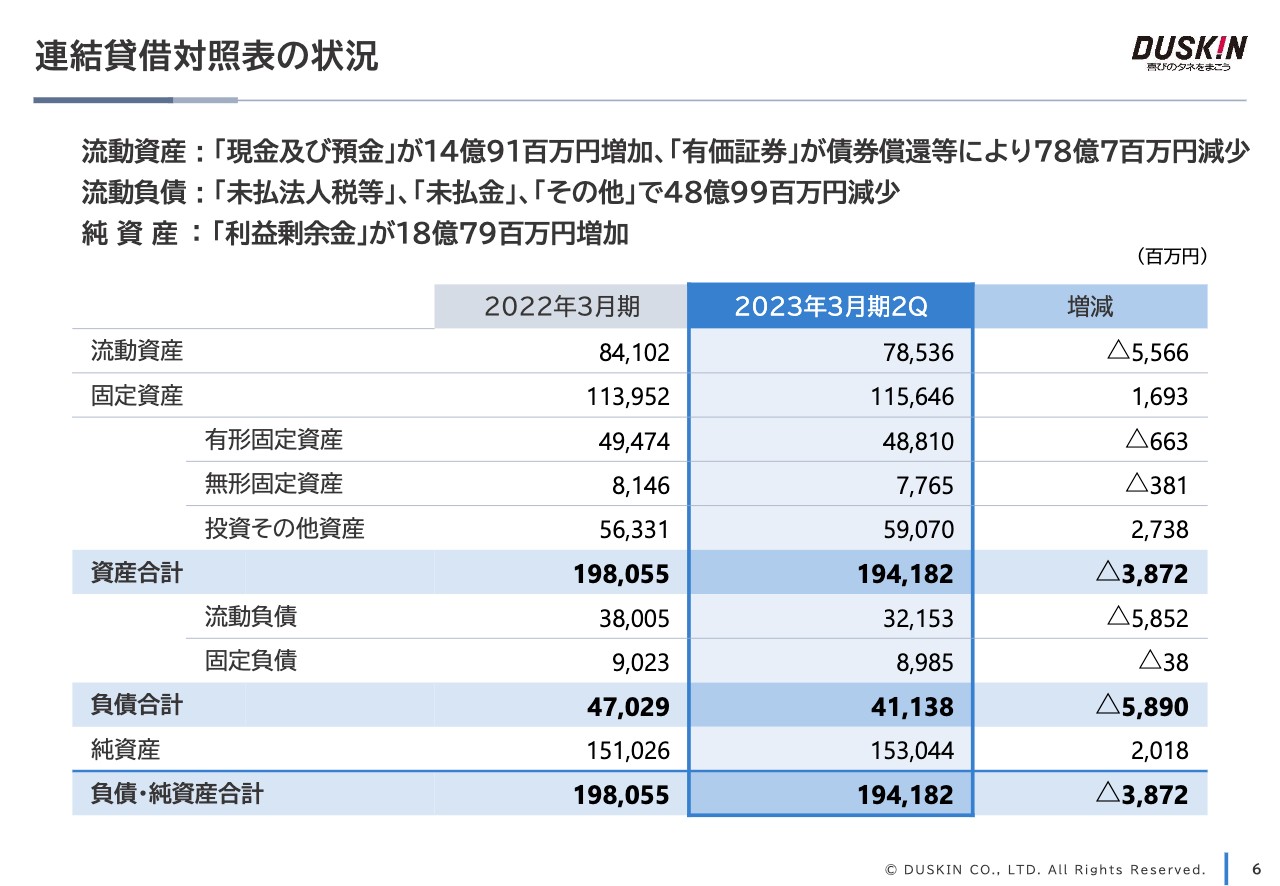

連結貸借対照表の状況

貸借対照表では、増減の大きい項目についてご説明します。流動資産は現金および預金が増加した一方、短期の有価証券の債券償還などにより、前期末から55億6,600万円減少しました。

固定資産は、債券を購入したことにより、投資その他資産が前期末から27億3,800万円増加しました。流動負債は、 未払法人税等、未払い金、その他の流動負債がそれぞれ減少し、前期末から58億5,200万円減少しました。

純資産の増加は、主に利益剰余金の増加によるもので、総資産は1,941億8,200万円となり、前期末から38億7,200万円減少しました。

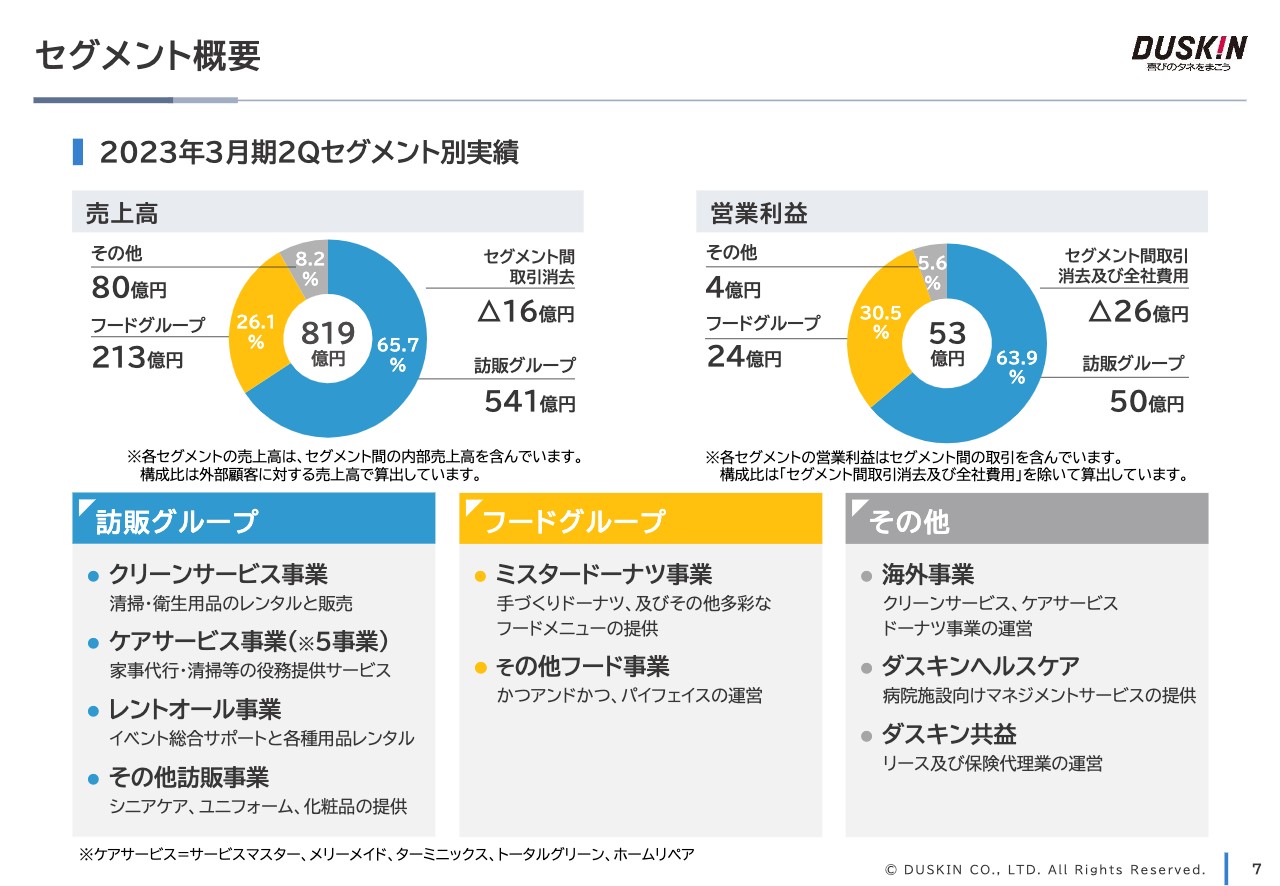

セグメント概要

セグメント概要をご説明します。連結売上高は819億円です。セグメント間取引消去16億円を除いて算出した構成比は、訪販グループが65.7パーセント、フードグループが26.1パーセント、その他が8.2パーセントです。

営業利益は53億円です。セグメント間取引消去および全社費用26億円を除いた構成比は、訪販グループが63.9パーセント、フードグループが30.5パーセント、その他が5.6パーセントとなっています。

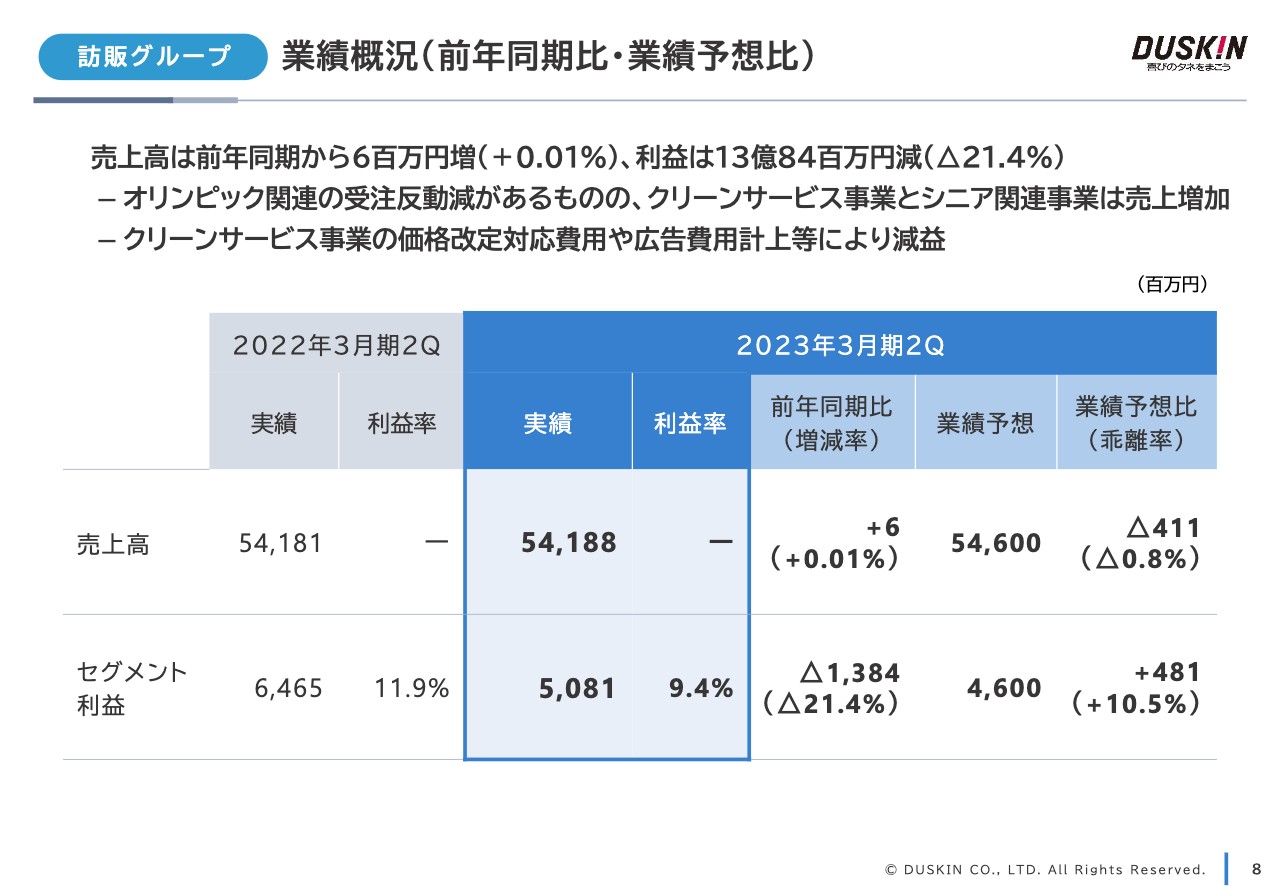

業績概況(前年同期比・業績予想比)

訪販グループの業績概況をご説明します。売上高は、東京オリンピック関連の受注反動減があるものの、クリーンサービス事業とシニア関連事業の売上が増加し、541億8,800万円となり、前年同期比で600万円増加しました。

セグメント利益は、クリーンサービス事業の価格改定対応費用や広告費用計上などにより50億8,100万円となり、前年同期比マイナス13億8,400万円、21.4パーセント減少しました。

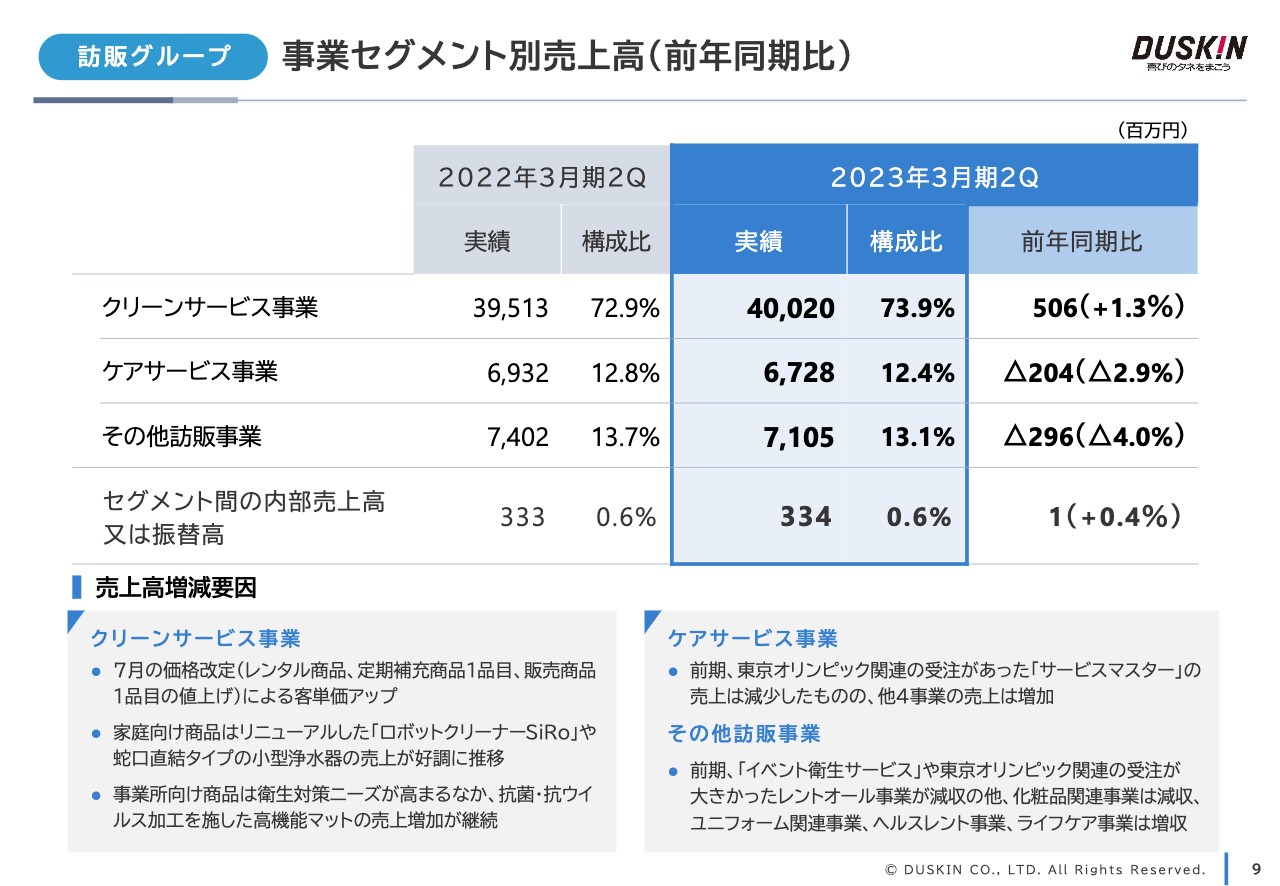

事業セグメント別売上高(前年同期比)

事業セグメント別の売上高の増減要因をご説明します。クリーンサービス事業は、7月からの価格改定によりお客さま単価がアップしました。

家庭向け商品では、リニューアルした「ロボットクリーナーSiRo」や、蛇口直結タイプの小型浄水器の売上が好調に推移しました。事業所市場向け商品は、抗菌・抗ウイルス加工を施した高機能マットの売上が増加しました。その結果、クリーンサービス事業では前年同期比5億600万円増加し、400億2,000万円となりました。

ケアサービス事業では、「メリーメイド」などの4事業の売上は増加したものの、前期に東京オリンピック関連の受注があった「サービスマスター」の売上が減少したため、前年同期比2億400万円減少し、67億2,800万円となりました。

その他訪販事業は、ユニフォーム関連事業、シニア関連事業は増収となった一方、前期に「イベント衛生サービス」や東京オリンピック関連の受注が大きかったレントオール事業の減収により、前年同期比2億9,600万円減少し、71億500万円となりました。

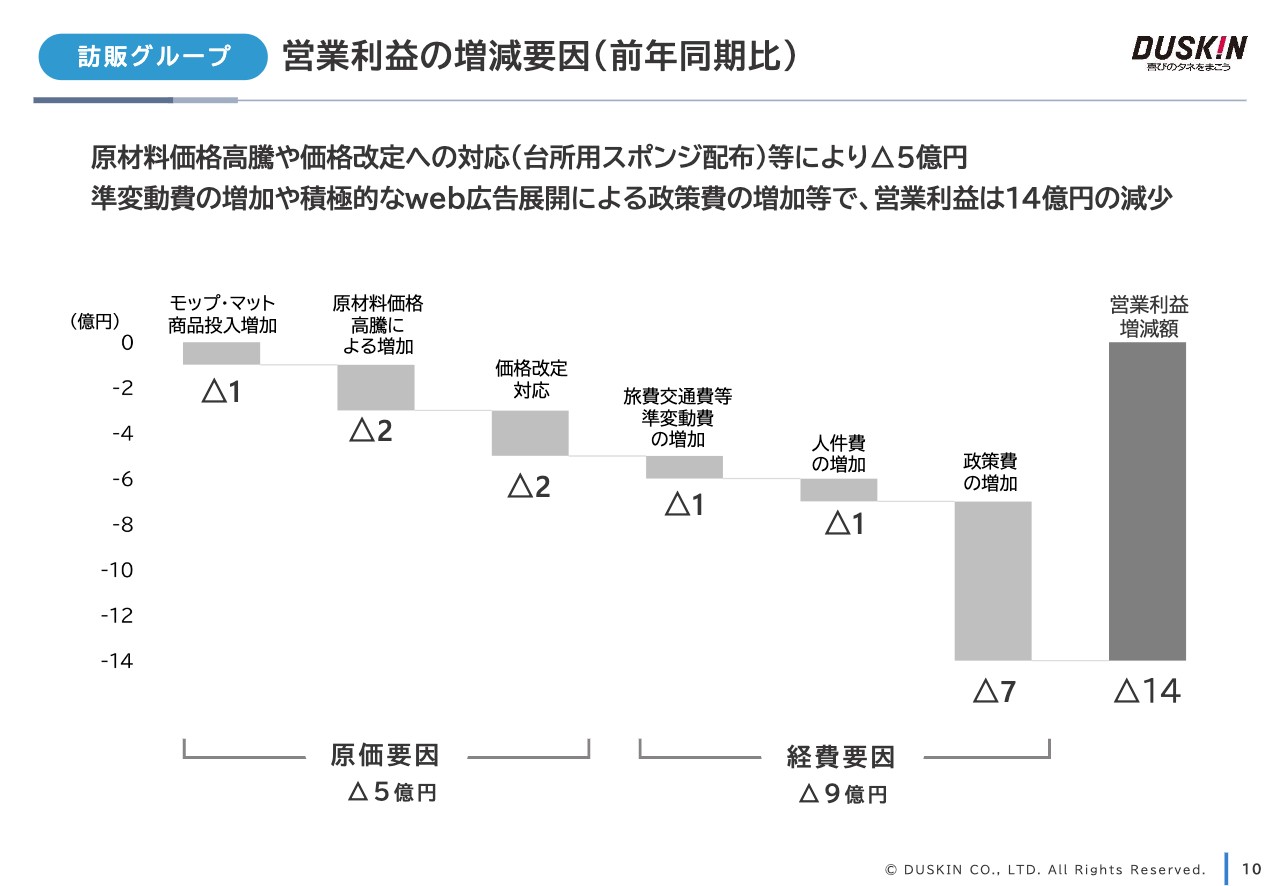

営業利益の増減要因(前年同期比)

訪販グループについて、営業利益の増減要因をご説明します。モップ・マット商品投入増加や原材料価格高騰、価格改定への対応費用など原価UPによりマイナス5億円、旅費交通費など準変動費の増加や積極的なWeb広告展開による政策費の増加など経費の増加により、マイナス9億円となりました。結果、営業利益は前年同期比14億円減少しました。

業績概況(前年同期比・業績予想比)

フードグループの業績概況をご説明します。売上高は、主力のミスタードーナツ事業が、3月からの価格改定以降も好調に推移しました。前年同期および業績予想を上回り、213億5,900万円となり、前年同期比プラス14億4,300万円、7.2パーセント増加しました。

セグメント利益も、前年同期および業績予想を上回り、24億3,100万円となり、前年同期比プラス6億7,900万円、38.8パーセント増加しました。

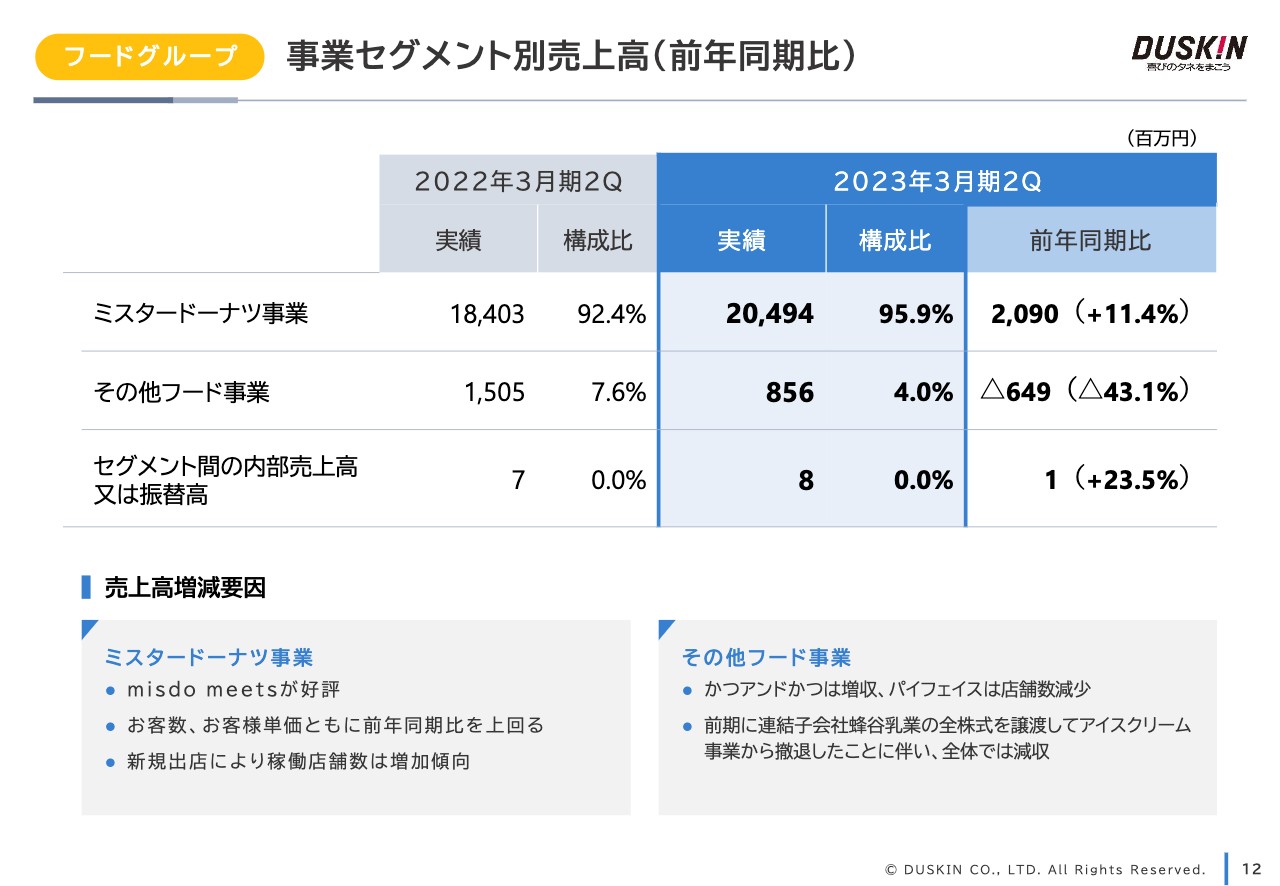

事業セグメント別売上高(前年同期比)

事業セグメント別売上高の増減要因をご説明します。ミスタードーナツ事業は、最高水準の素材と技術を持つブランドとの共同開発「misdo meets」が総じて好評に推移しました。

お客さま数、お客さま単価ともに前年同期を上回り、新規出店による稼働店舗数も増加したことで、前年同期比20億9,000万円増加し、204億9,400万円となりました。

その他のフード事業は、「かつアンドかつ」が増収、「パイフェイス」が店舗数減少により減収となりました。また、前期に連結子会社である蜂屋乳業の全株式を譲渡してアイスクリーム事業から撤退したことに伴い、前年同期比6億4,900万円減少し、8億5,600万円となりました。

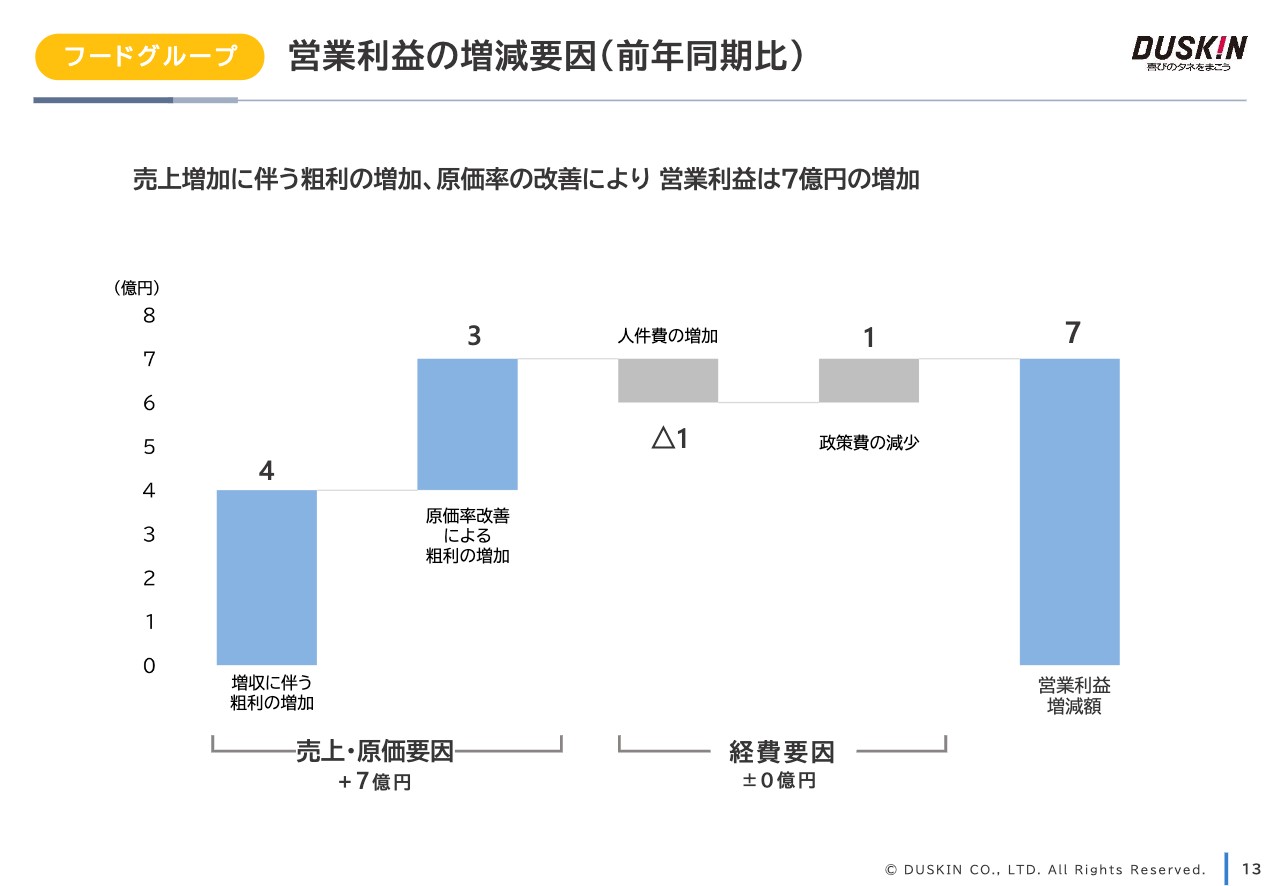

営業利益の増減要因(前年同期比)

フードグループについて、営業利益の増減要因をご説明します。売上増加に伴う粗利の増加や3月からの一部商品の値上げ、「misdo meets」などの高付加価値商品の販売比率の向上に加えて、連結子会社の蜂屋乳業売却による原価率の改善等により、営業利益は前年同期比7億円の増加となりました。

業績概況(前年同期比・業績予想比)

その他セグメントの業績概況をご説明します。売上高は、前期に新型コロナウイルスの影響が大きかった海外フード事業が回復し、増収となりました。円換算で80億2,900万円、前年同期比プラス3億4,100万円、4.4パーセント増加しました。

セグメント利益は、国内連結子会社のダスキンヘルスケア、ダスキン共益の減収影響により、4億4,300万円となり、前年同期比マイナス9,400万円、17.6パーセント減少しました。

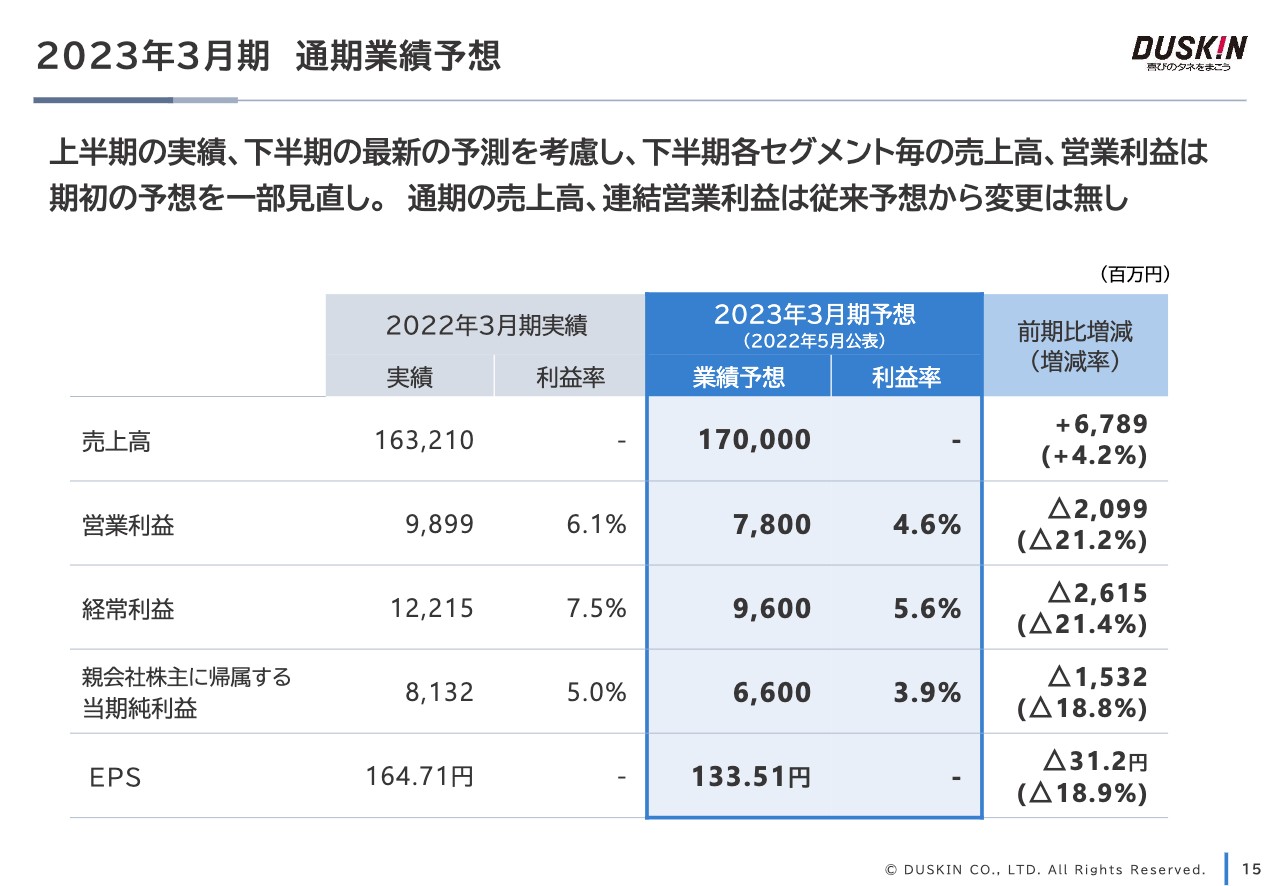

2023年3月期 通期業績予想

業績予想についてご説明します。下半期のセグメントごとの予想を見直した結果、下半期の売上はセグメントごとのばらつきがあるものの、連結ではおおむね期初の業績予想どおりを見込んでいます。

利益については、下半期も原材料価格の高騰の影響を受けますので、それを織り込むと期初の業績予想からは下振れする見込みです。その結果、上半期の上振れと合わせて、現時点では期初の業績予想どおりの着地を見込んでいます。

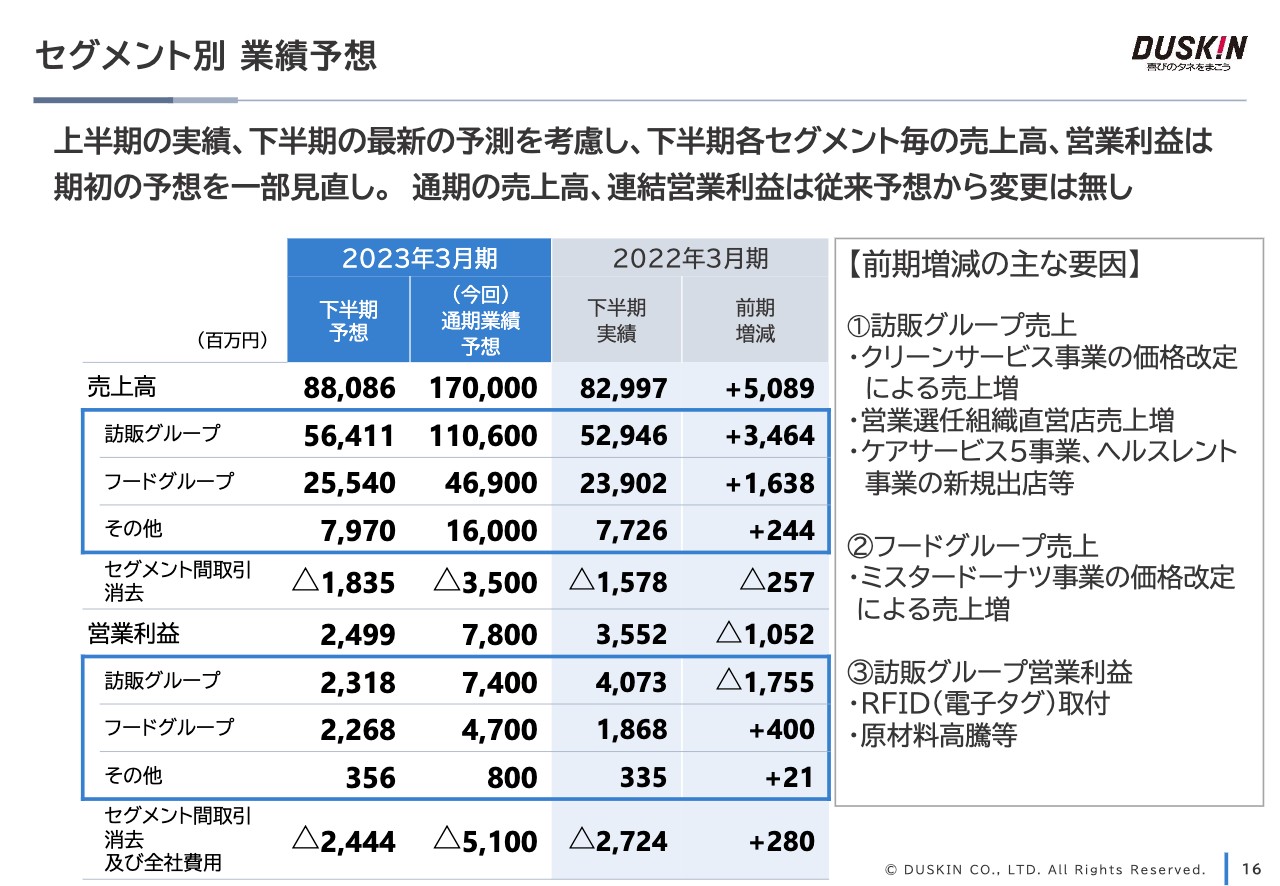

セグメント別 業績予想

スライドの表は、見直したセグメントごとの下半期の売上と、営業利益の前期・下半期比較です。訪販グループの売上高は、前年同期と比較して、価格改定の効果や営業専任組織の活動による売上の増加などを見込んでいます。

フードグループの売上高は、前年同期と比較して、ミスタードーナツ事業の稼働店舗の増加や価格改定の効果を見込んでいます。また、営業利益については、訪販グループでは、売上増加による利益増加を見込む一方で、RFID(電子タグ)の取り付けや原材料高騰により減益となる見込みです。

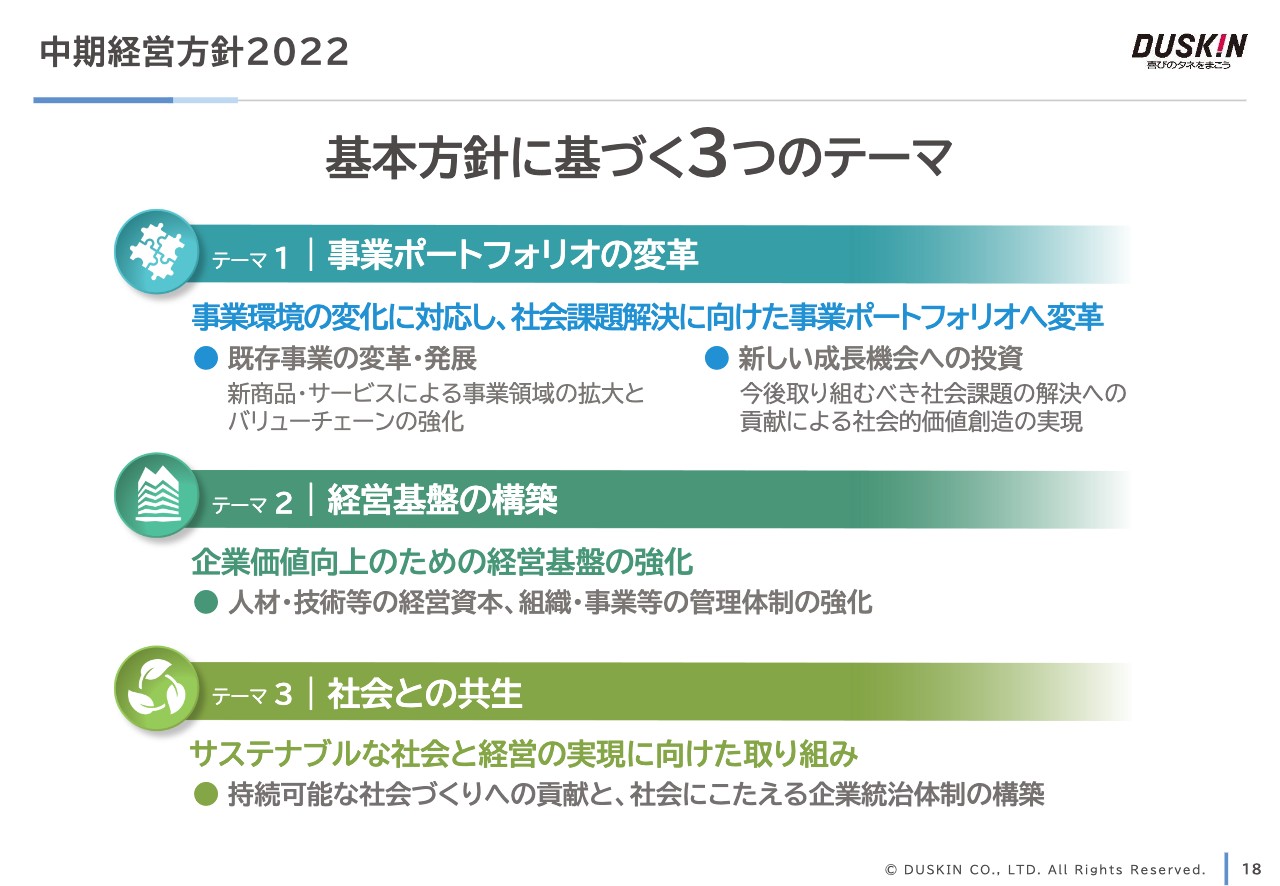

中期経営方針2022

ここからは、長期戦略「ONE DUSKIN」実現の総仕上げと位置付けている「中期経営方針2022」における取り組みについてご説明します。

スライドに記載のとおり、「中期経営方針2022」は、1つ目のテーマとして事業ポートフォリオの変革、2つ目のテーマとして経営基盤の構築、3つ目のテーマとして社会との共生を挙げています。本日は、1つ目のテーマである事業ポートフォリオの変革を中心にご説明します。

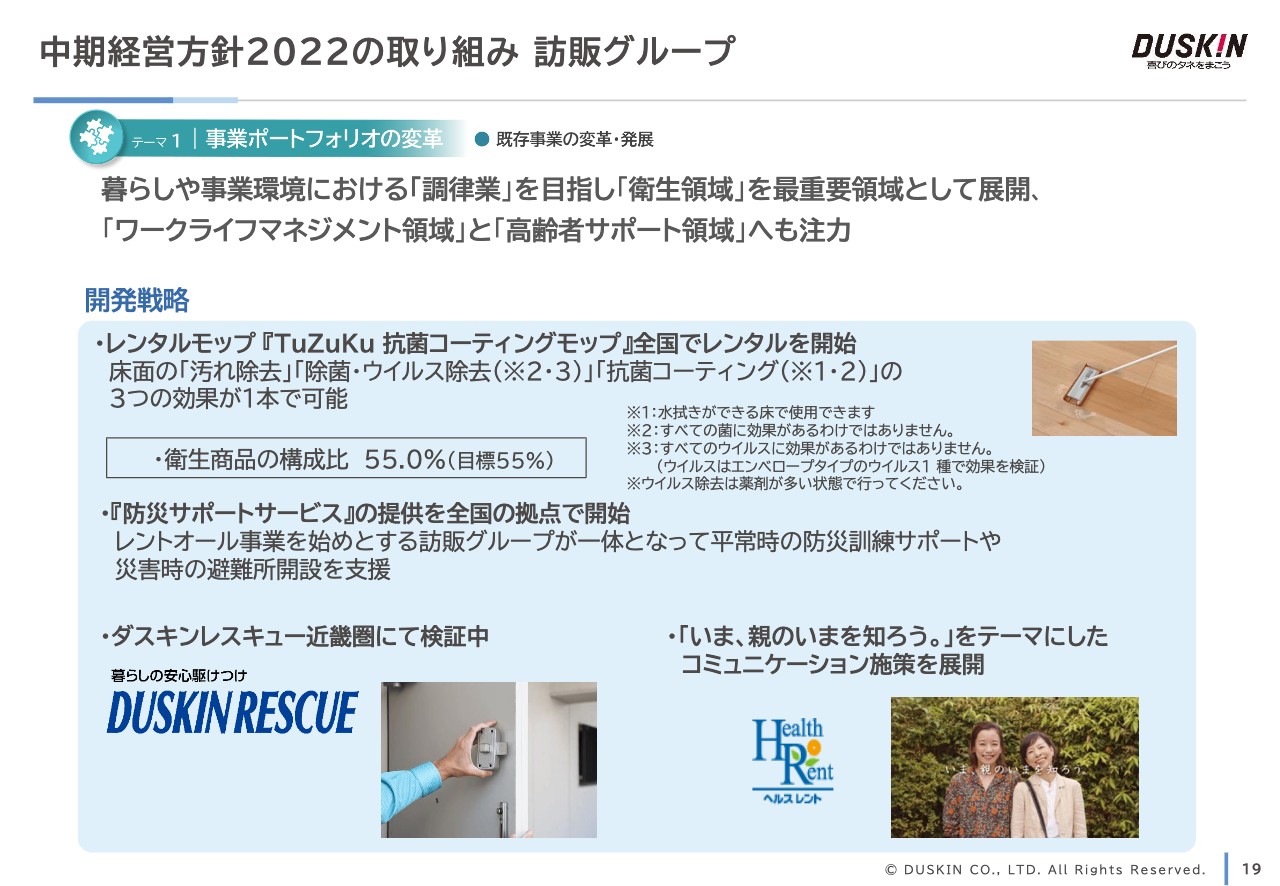

中期経営方針2022の取り組み 訪販グループ

既存事業の変革・発展における訪販グループの取り組みについてご説明します。暮らしや事業環境における「調律業」を目指す訪販グループは、最も注力する「衛生領域」の拡充を図りつつ、「ワークライフマネジメント領域」や「高齢者サポート領域」の取り組みにも注力してまいります。

これら3つの領域における開発戦略の取り組みをご説明します。衛生領域においては、床面の「汚れ除去」「除菌・ウイルス除去」「抗菌コーティング」の3つの効果を1本で発揮するレンタルモップ「TuZuKu 抗菌コーティングモップ」のレンタルを全国でスタートしました。既存商品の除菌・抗菌・抗ウイルス対応と新商品の開発を進め、新たに衛生機能を強化したベーシックマットおよびプレイスマット等が全国で流通したことにより、衛生商品の売上構成比は55パーセントと伸長しました。今後さらに推進してまいります。

また、レントオール事業の新サービスとして、「防災サポートサービス」の全国提供を開始しました。全国20ヶ所以上の地方自治体と協定の締結を進めてまいります。

さらに、ワークライフマネジメント領域における取り組みとして、暮らしの中で起こるトラブルに対応する駆けつけサービス事業「ダスキンレスキュー」を今年の2月から近畿圏で検証を開始しています。

ヘルスレント事業においては、人生100年時代と言われる現代を生きる親子の「老い」への意識やコミュニケーションの実態に関する調査とスペシャルムービーを公開し、高齢者とその家族の暮らしに寄り添う事業ブランドの認知拡大に努めました。

中期経営方針2022の取り組み 訪販グループ

ここからは、情報と流通の改革によるお客さまとの接点強化に向けた取り組みについてご説明します。組織戦略においては、リアル接点強化の施策として、家庭用のお客さま開拓に特化した組織を、加盟店への展開も視野に入れ、直営店・関係会社約60店で検証を進めています。

市場のニーズが高い役務サービスの需要に応えるための拠店戦略では、上半期にケアサービス事業45店、シニアケア事業4店を出店しました。今後もさらなるお客さまのご要望に応えられるように提供体制の強化・拡充を図ってまいります。

CX戦略においては、デジタル技術を活用したお客さまとの関係強化を目指してまいります。Web広告強化などeコマース施策が順調に推移しており、ホームページでのおためしWeb受注数が前期比14パーセント増加、会員サイト「DDuet」においては、会員数が145万人に到達しました。より一層DDuetマイページ機能の拡充などの利便性向上に努めてまいります。

洗浄・物流戦略においては、RFID(電子タグ)の導入は計画どおり進んでいます。あわせて、スマートファクトリー化に向けて、省力化によるコスト削減、将来の人手不足にも対応できる体制を整えてまいります。

中期経営方針2022の取り組み フードグループ

フードグループの取り組みについてご説明します。フードグループにおいては、誰もが、いつでも「しあわせな時間」を過ごせるショップを目指し、楽しさ・おいしさの提供を追求します。そのために、「新業態開発」「既存バリューチェーンの強化」「マーチャンダイジング」の取り組みに注力してまいります。

中心事業であるミスタードーナツの開発戦略として、お客さまに新たな価値との出会いを提供する「misdo meets」においては、祇園辻利さまとのコラボレーション商品第2弾を数量・期間限定で発売、また、人気商品の「エンゼルクリーム」に国産フルーツフィリングをはさんだ「エンゼルフルーツ」や、新たに「さつまいもド」シリーズ2種も販売しました。来店促進を目指す「ミスドゴハン」の強化では、これからの季節にぴったりの飲茶メニュー「鶏柚子生姜麺」「海鮮野菜麺」の2種類を販売しています。

加えて、「かつアンドかつ」においても、広島産の牡蠣フライなどが楽しめる「秋の旬味フェア」を開催中です。今後も、より一層シーズンごとにバラエティ豊かなメニューを多数取り揃え、楽しさ・おいしさの提供を追求することで新たな価値を創造し、売上拡大を目指してまいります。

中期経営方針2022の取り組み フードグループ

ミスタードーナツにおける出店戦略では、上半期は新規店舗を14店出店し、稼働店舗数も987店へと増加しました。また、よりゆったりとお客さまに過ごしていただくための新店舗型への改装を進めており、上半期は83店を改装、合計602店が新店舗形態となりました。

CX戦略においては、レジに並ばずに商品を受け取ることが可能な「misdoネットオーダー」の認知度向上に取り組み、9月末時点で47パーセントまで認知度が向上しました。

また、前期末で263店に留まっていたデリバリー導入店舗数は、9月末時点で336店と27パーセント増加しました。引き続き、より便利な購買体験の提供を目指してまいります。

加えて、お客さまの利便性向上策として、レジでのお支払いをもっとスムーズにするため、電子マネー決済をはじめとするキャッシュレス決済の拡充も進め、支払い比率も40.5パーセントとなりました。今後もお客さまの利便性向上に向けた取り組みを進めていきたいと考えています。

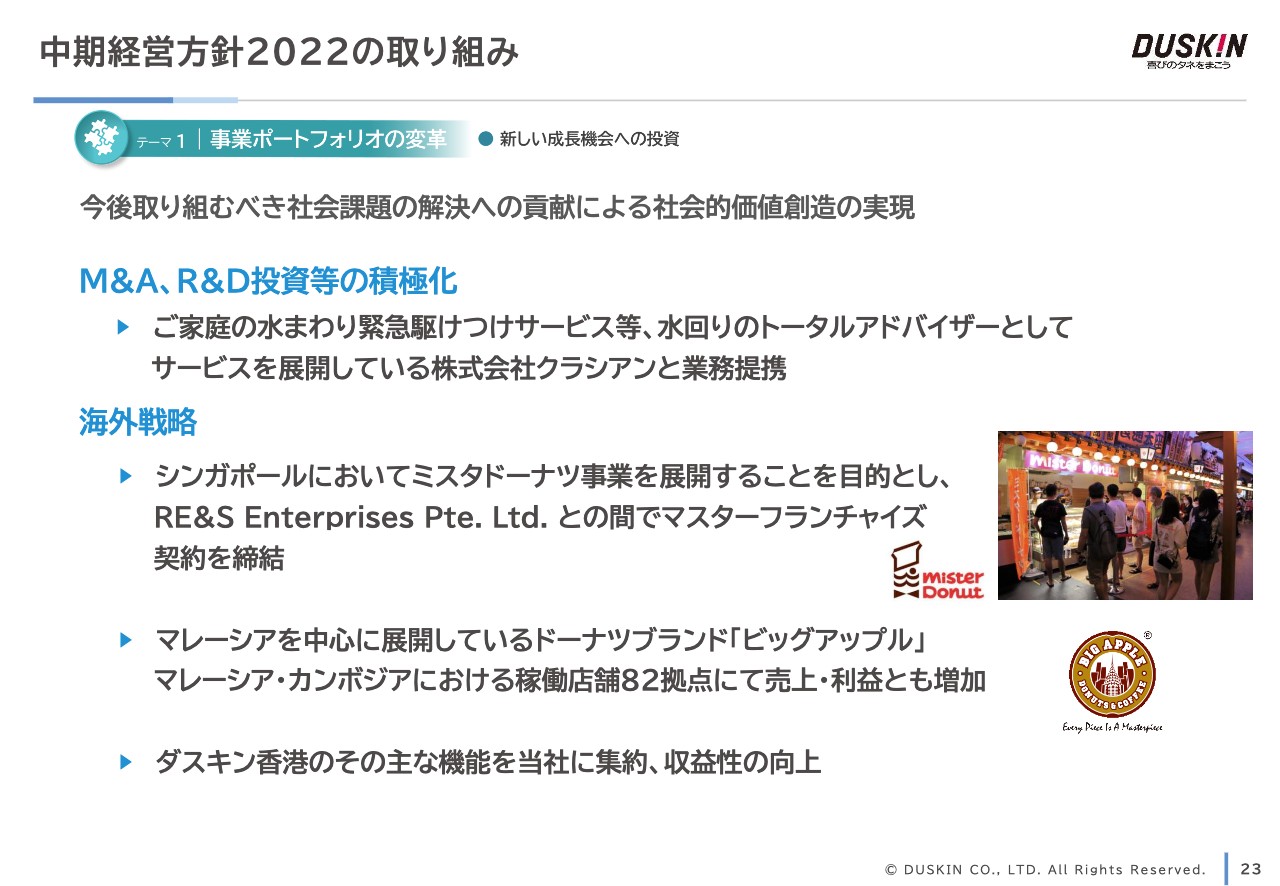

中期経営方針2022の取り組み

続いて、事業ポートフォリオの変革に向けた新しい成長機会への投資についてです。M&Aを中心に3年間で200億円規模の投資を行ってまいります。

この上半期につきましては、家庭の水回りの緊急駆けつけサービスなど、水回りのトータルアドバイザーとしてサービスを展開している株式会社クラシアンさまとの業務提携契約を締結しました。これにより、暮らしの中で起こるトラブルに迅速に対応する駆けつけサービス事業「ダスキンレスキュー」のサービス拡充を図り、現在、展開している鍵に関するお困りごとを解決する 「鍵の駆けつけサービス」を含め、生活者のより豊かな生活の実現に貢献し、企業価値の向上を目指してまいります。

海外戦略については、7月から8月にかけて、シンガポールに期間限定ミスタードーナツショップを出店しました。待ち時間4時間以上の長蛇の列ができ、非常に大きな反響を得ることができましたので、シンガポールでの展開を図る目的で、RE&S Enterprises Pte Ltd(シンガポール証券取引所上場のレストラングループ)との間でマスターフランチャイズ契約を締結しました。同社は、シンガポールの日本食事業を牽引するリーディングカンパニーであり、ミスタードーナツブランドをより強固なものにできると考えています。

なお、2023年に1号店の開業を目指し、3年以内に9店舗の出店を目指します。また、2017年に子会社化した、マレーシアを中心に展開しているドーナツブランド「ビッグアップル」は、売上・利益ともに好調に推移しています。今後も積極的な海外戦略を実行していく計画であり、その他アジア諸国への展開の可能性も探ってまいります。

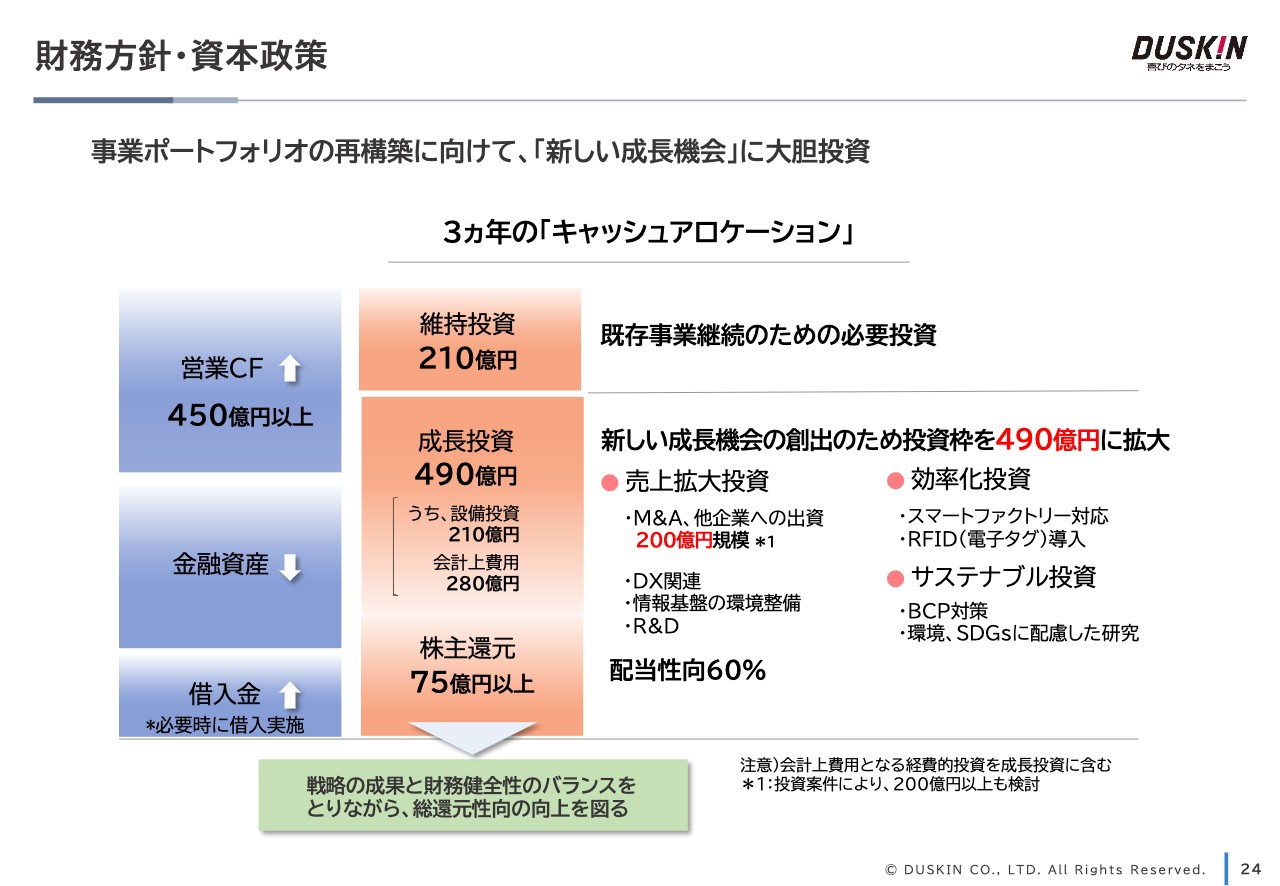

財務方針・資本政策

財務方針・資本政策についてご説明します。この3ヶ年では事業ポートフォリオの再構築に向けて、会計上の費用も含め、新しい成長機会に490億円を投資してまいります。その他、2月に公表した方針からの変更はなく、投資対効果を見極めながら着実かつ大胆な投資を進めたいと考えています。

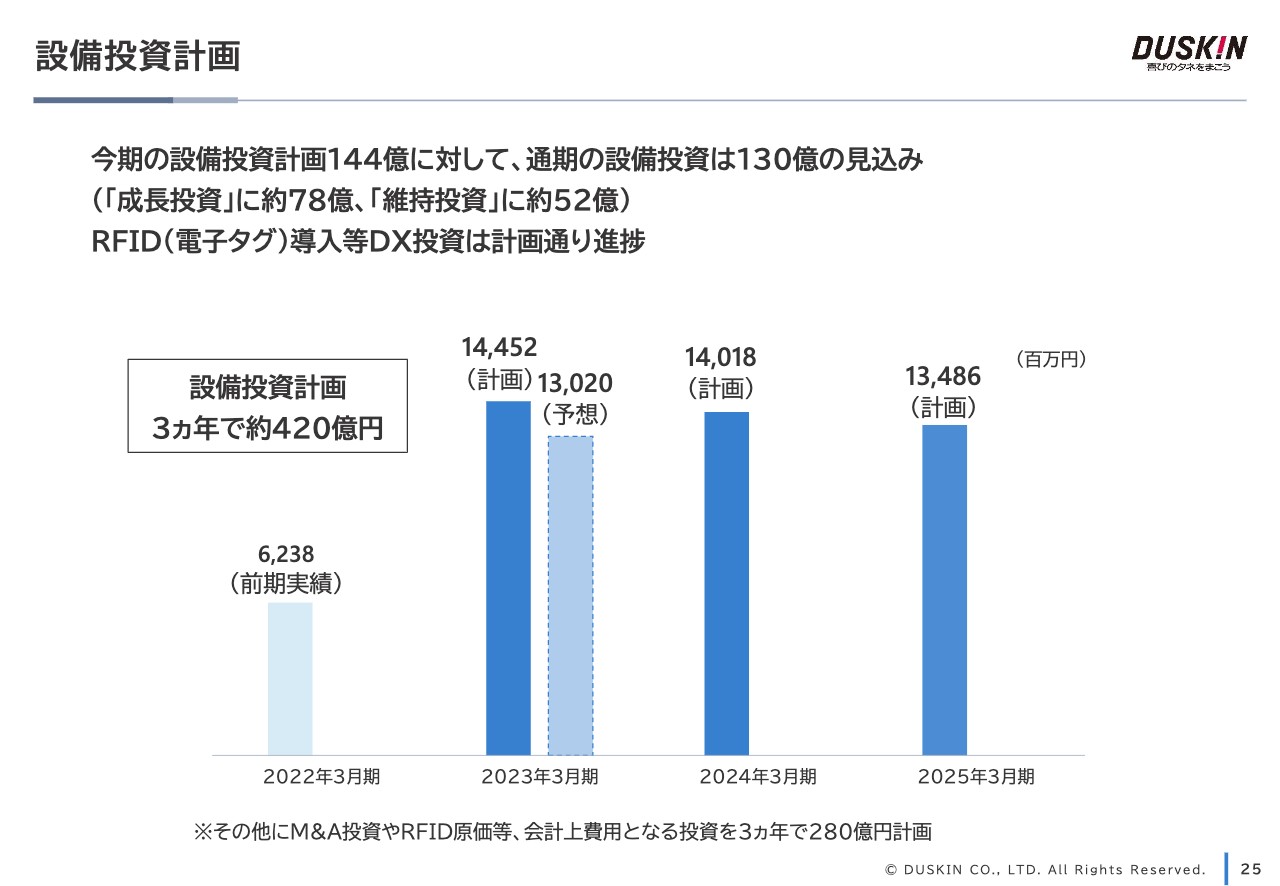

設備投資計画

設備投資計画についてご説明します。今期の設備投資計画は支払いベースで144億円に対し、通期では130億円を見込んでいます。計画を下回る理由は、ミスタードーナツの出店は、本来は加盟店が投資すべきであるところ、当社が加盟店に代わって投資し、加盟店に転貸する計画としていましたが、足元では、加盟店が積極的に出店・投資を行っていることによります。

また、先ほどお伝えしたとおり、RFID(電子タグ)導入などのDX投資は計画どおりに進捗しています。

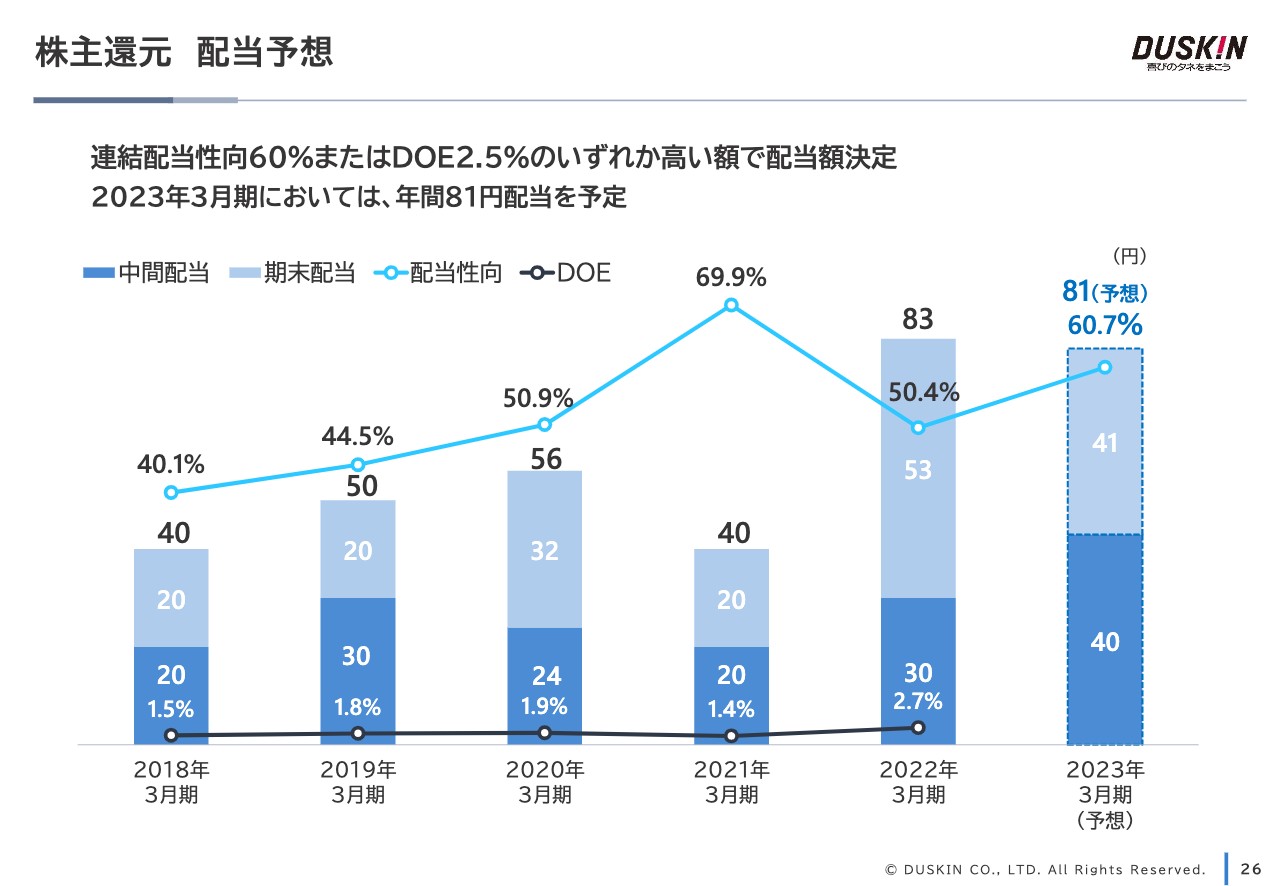

株主還元 配当予想

配当については期初に公表のとおり、9月末時点の株主のみなさまには1株あたり40円の配当を実施します。当期の純利益予想に変更はありませんので、年間81円の配当予想についても変更はありません。

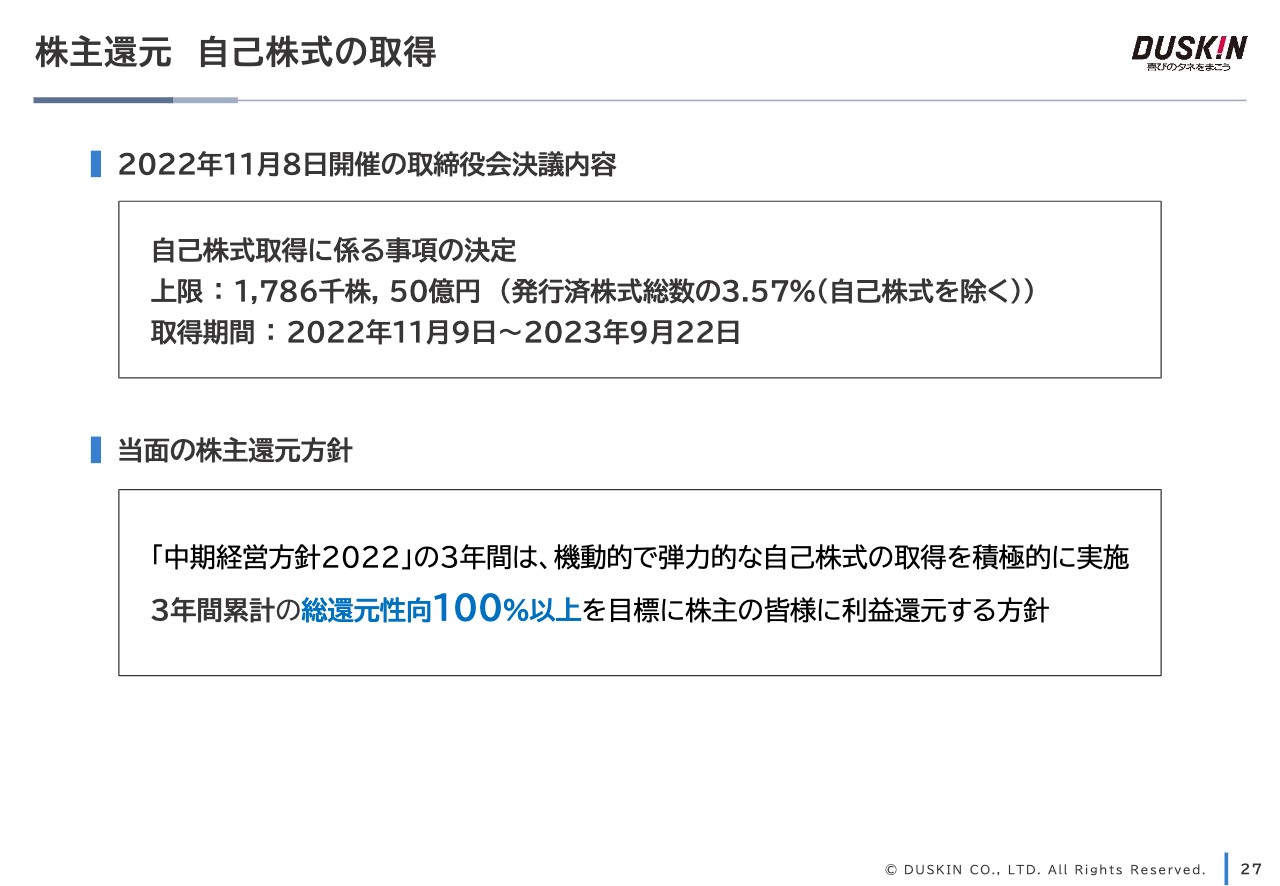

株主還元 自己株式の取得

最後に、自己株式の取得についてご説明します。11月8日に開示したとおり、178万6,000株、50億円を上限とする自己株式の取得を行います。取得期間は、来年9月までとしています。

「中期経営方針2022」の3年間は、機動的で弾力的な自己株式の取得を積極的に実施してまいります。3年間累計の総還元性向100パーセント以上を目標に、株主のみなさまに利益還元する方針です。今後とも長期的に株主のみなさまのご期待に沿う株主還元政策を進めてまいります。

以上で、私からの決算報告のご説明を終わります。ご清聴いただきありがとうございました。

質疑応答:クリーンサービス事業の売上について

質問者:主力のクリーンサービス事業を含む「訪販グループ」セグメントを3ヶ月ごとに見ると、第1四半期が増収となったことに対して、第2四半期は減収となっています。前年同期の東京オリンピック関連受注の反動減も要因として大きいとは思うが、7月に実施した価格改定は影響しているのでしょうか? 7月の価格改定後の消費者の反応についても教えてください。また、東京オリンピック関連の受注反動減以外の減収要因も教えてください。

回答者:クリーンサービス事業では、今年の7月にレンタル商品、定期補充品、販売商品の一部で価格改定を実施しました。

価格改定においては、一定程度の解約も織り込んでさまざまな計画を立てていたわけですが、お客さまに最適な商品をお知らせする最大の機会としても捉えて、価格改定前の4月から6月にかけて、既存のお客さまに「台所用スポンジ」をプレゼントする企画と合わせて、丁寧な説明を実施しました。

その結果、一般ご家庭のお客さまの解約数は、想定を下回る結果となりましたが、事業所のお客さまについては、社会情勢も反映してか、想定を若干上回る解約が出ています。

第2四半期での売上減少は、東京オリンピック関連の受注反動減に加え、昨年に比べて新型コロナウイルスの状況が緩和されてきたこともあり、ワクチン接種会場などへのイベント衛生サービス売上が減少したことも要因の1つです。

質問者:下期は一転して増収計画となっていますが、その点の説明をお願いします。

回答者:期初から家庭市場で営業専任組織を立ち上げ、営業活動を行っています。人員確保に時間がかかりましたが、現在は計画どおりの人数を揃えて下半期に臨んでおり、その効果を織り込んでいます。また、秋、冬ともにキャンペーンを計画しており、Web広告の強化等、広告宣伝を効果的に実施し上半期の売上減を取り戻していきたいと考えています。

質疑応答:ミスタードーナツ事業の店舗数とフードグループの経営状況について

質問者:ミスタードーナツの稼働店舗数が増加に転じたとの説明がありました。店舗数の増加は新規のフランチャイズオーナーの増加によるものなのか、既存オーナーによる店舗拡大なのかを教えてください。

回答者:既存オーナーの出店による稼働店舗数の増加です。

質問者:原材料や人件費の高騰、電気代の上昇等、外食店の経営環境が非常に厳しくなる中、ミスタードーナツ店舗の経営状況はいかがでしょうか? フランチャイズチェーン本部としての認識を教えてください。

回答者:ミスタードーナツについては、価格改定実施後も順調で、価格改定も受け入れていただき、現時点では店舗経営状況は安定していると考えています。店舗の出店に関しても、当社からの転貸借ではなく、加盟店自ら投資するかたちに変わってきています。

原材料価格の高騰は続いていますが、店舗経営の安定も踏まえて、11月に2度目の価格改定を実施することを計画しています。

新着ログ

「サービス業」のログ