富士古河E&C株式会社 2022年3月期第2四半期決算説明会

富士古河E&C、半導体分野の取込み等で上期は前年を上回る実績 受注拡大施策により受注高870億円を目指す

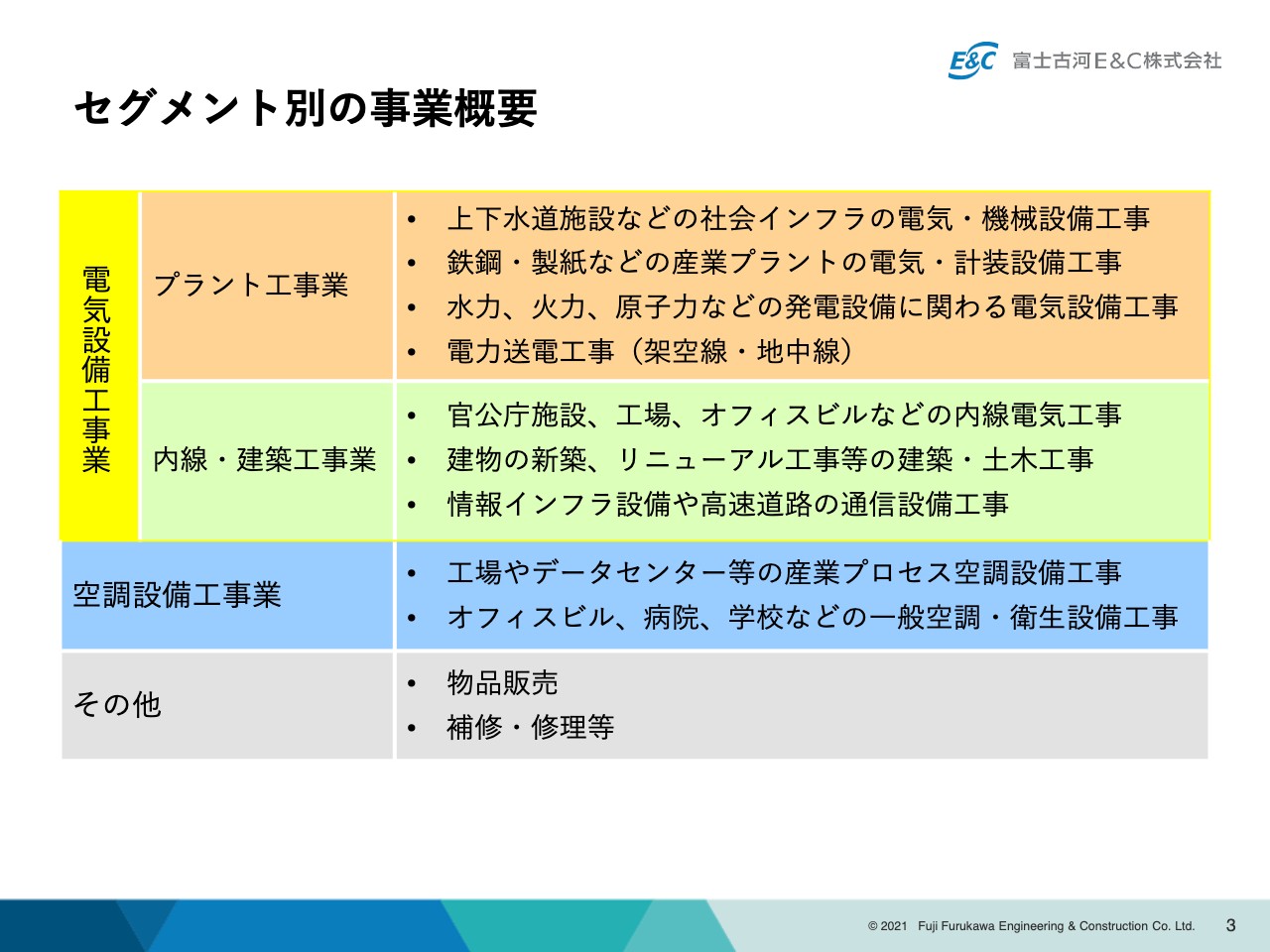

セグメント別の事業概要

日下高氏:みなさま、こんにちは。本日はお忙しい中、このようなWebの形式でございますが、富士古河E&C株式会社2021年度第2四半期の決算説明会にご参加いただきまして、ありがとうございます。

まず、2021年度第2四半期の決算をご説明した後、2021年度の決算予想についてご説明します。それでは、会社の状況についてご報告させていただきたいと思います。

本日はお伝えしたように、第2四半期、上期の決算、年度末決算の業績予想、そこに至る共通施策・トピックス等をご説明し、株主に対する配当方針、今後の見通しについてご報告するという段取りで進めたいと思います。

決算説明会の冒頭は、当社の事業、セグメントの考え方についてご紹介しています。当社は持っている技術によって、2つの事業にセグメントを分けて運営しています。電気設備工事業と空調設備工事業です。

電気設備工事業の中でも、いわゆる生産設備や発電設備など、インフラ等の比較的重い、重厚長大な生産設備そのものを据え付けるというプラント工事業と、もう1つは、施設・工場・オフィスビルなどの内線工事を中心とした内線・建築工事業に分かれています。

対外開示区分としては電気設備工事業と空調設備工事業、さらに電気設備工事業はプラント工事業、内線・建築工事業とに分けてご説明しています。

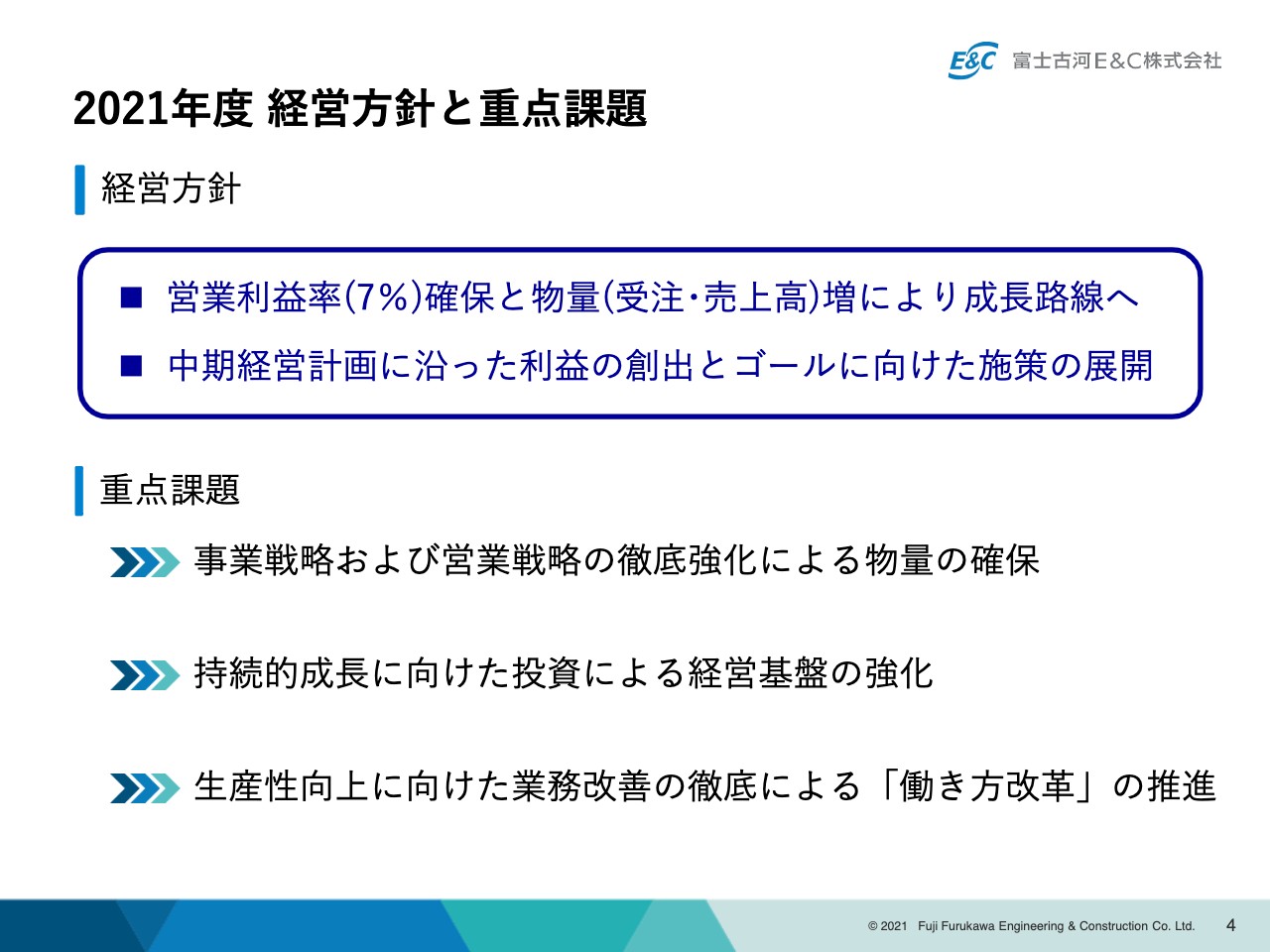

2021年度 経営方針と重点課題

スライドはリマインドになります。5月に経営方針をお伝えしましたが、2021年度の当社の経営方針と、重点課題になります。こちらの達成に向けて、半年経った時に「結果はどのようになったか」ということになります。

大きな経営方針としては、営業利益率をミニマムで7パーセント確保するということ、そして物量(受注・売上高)について、2020年はコロナ禍の大きな影響もあり減収となったものを、もう一度増収を果たし成長路線へ戻るということになります。内々のベンチマークとしては、少なくとも2019年のベースには戻していきたいと思っています。

2023年度を目標に立てた中期経営計画は、現在3年目に入ったところです。その計画に沿った利益の創出、そして、そろそろゴールに向けた施策の展開を行うということで、経営方針の2点目としてまとめています。

重点課題は3点ありますが、最初にお伝えしたように、営業戦略および事業戦略を徹底強化し、物量をしっかり確保していくことが大きな課題だと認識しています。

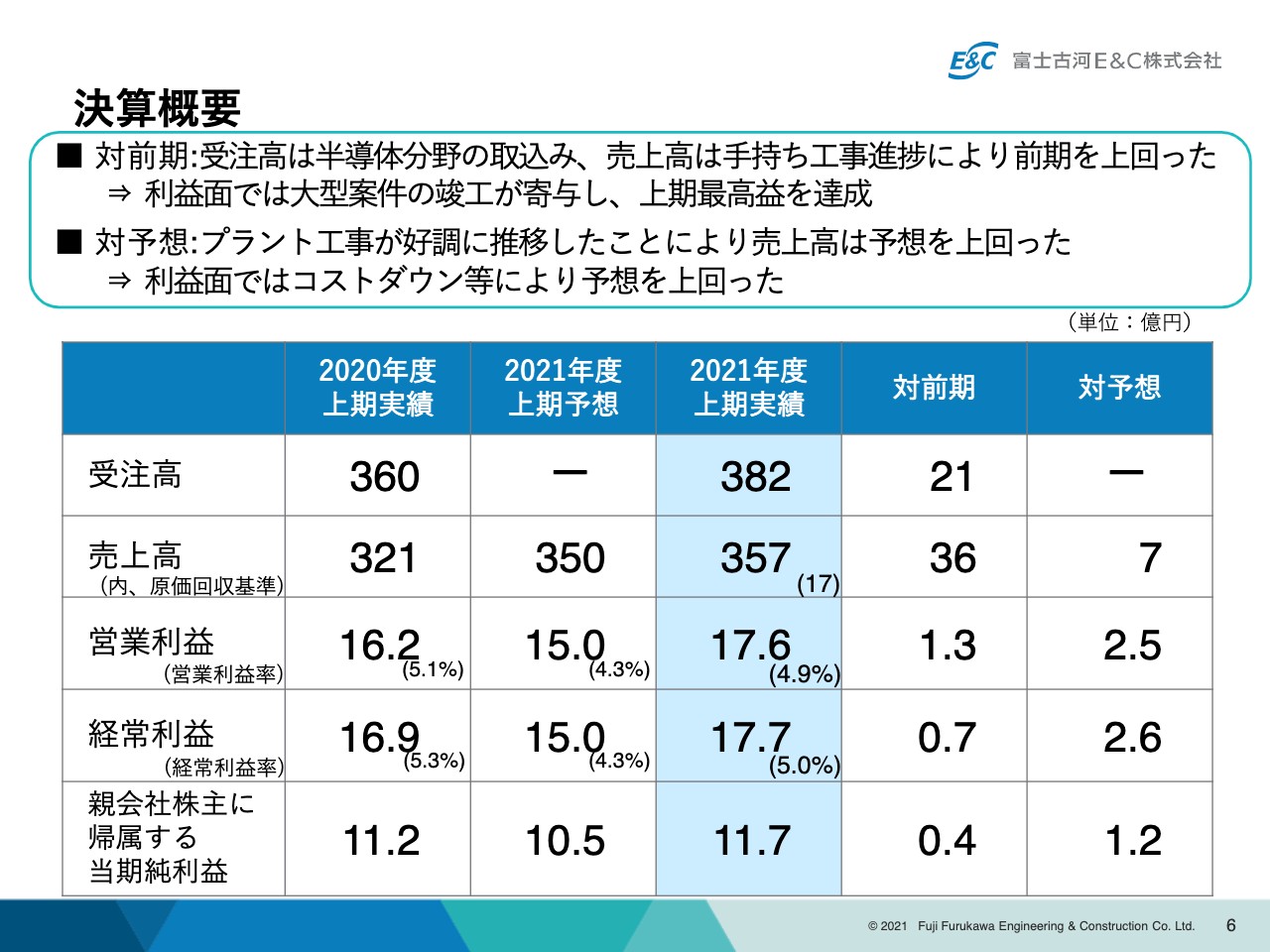

決算概要

第2四半期、上期の連結決算の概要についてご報告します。スライド一番左が2020年度、すなわち前年の実績で、左から2番目が対外開示で発表した数字、水色で網掛けをしているのは決算値となっています。

受注高は対前年で21億円増、売上高は36億円増の357億円です。その中には、会計基準の変更により原価回収基準における売上高が含まれています。その影響が、スライドに括弧で小さく記載していますが、17億円ということになります。

営業利益については、当初の開示では15億円と、減益になりそうだというご報告をしていましたが、決算では前年を上回ることができました。経常利益、当期純利益についても前年を上回り、増収増益を果たすことができました。

対前期ということでは、受注高は半導体分野の取込み、売上高は手持ちの工事の進捗により、大きく上回ったということです。利益面では、大型案件の竣工が寄与して、上期最高益となっています。

対予想ということでは、プラント工事業が好調に推移しました。利益面では、コストダウン等にしっかり取り組んだ結果、先ほどお伝えしたように予想を大きく上回り、対前年増益となりました。

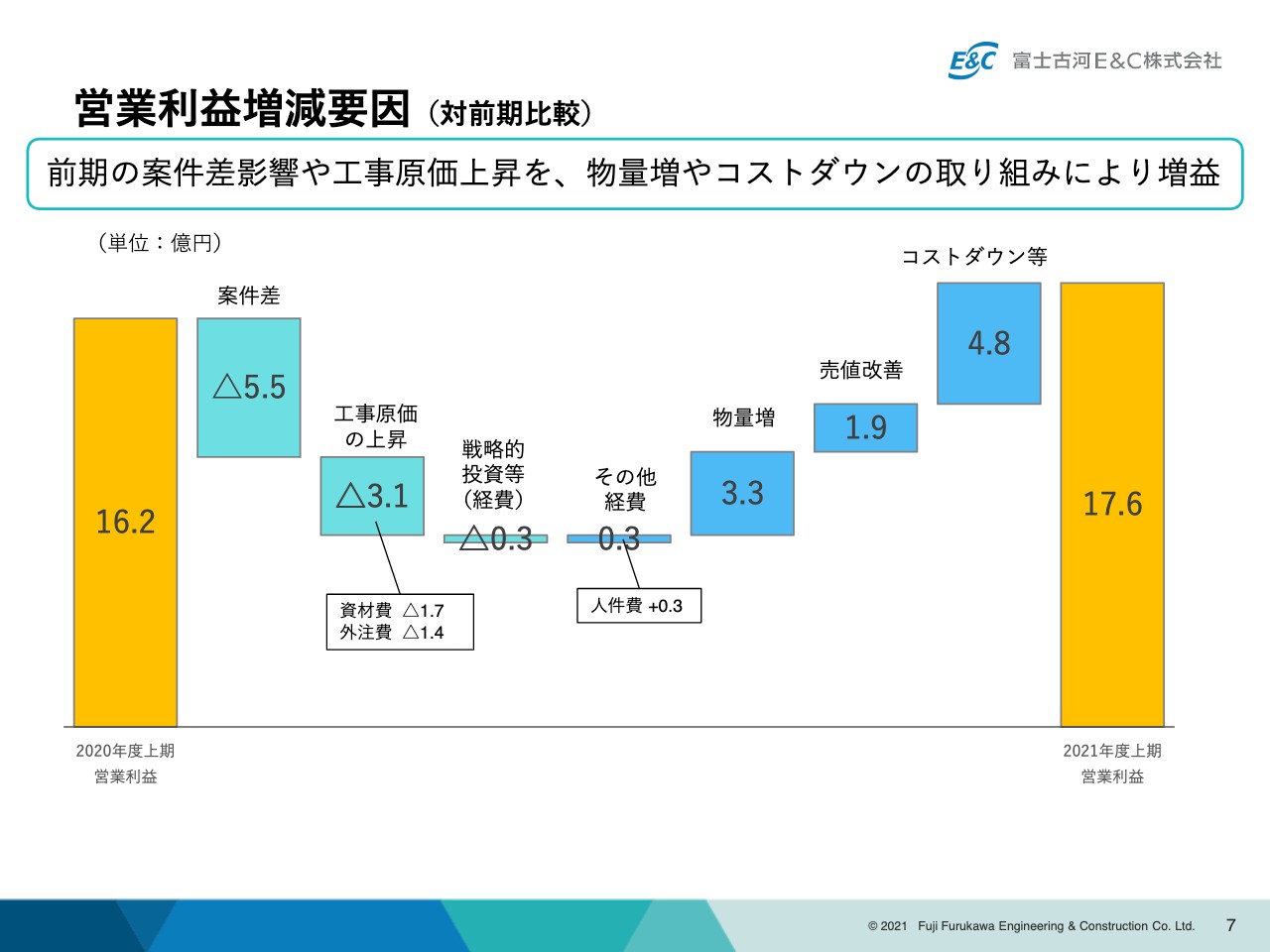

営業利益増減要因(対前期比較)

利益が出てくる過程を要因別に分析したものが、こちらのスライドです。左側に前年の上期の営業利益16.2億円、右側に今期出来上がりの17.6億円というかたちになります。

プラントを中心とした電気設備工事業で、案件により若干の差益が出てきます。昨年は、空調設備工事業、さらには電気設備工事業で特殊の高採算案件があったため、スタートラインが少し下がっています。

ご承知のように、本年に入って資材費の高騰などのマイナス要因が出ています。それらを物量の増加、売値改善、コストダウンで取り返し、17.6億円を達成したという構造になっています。

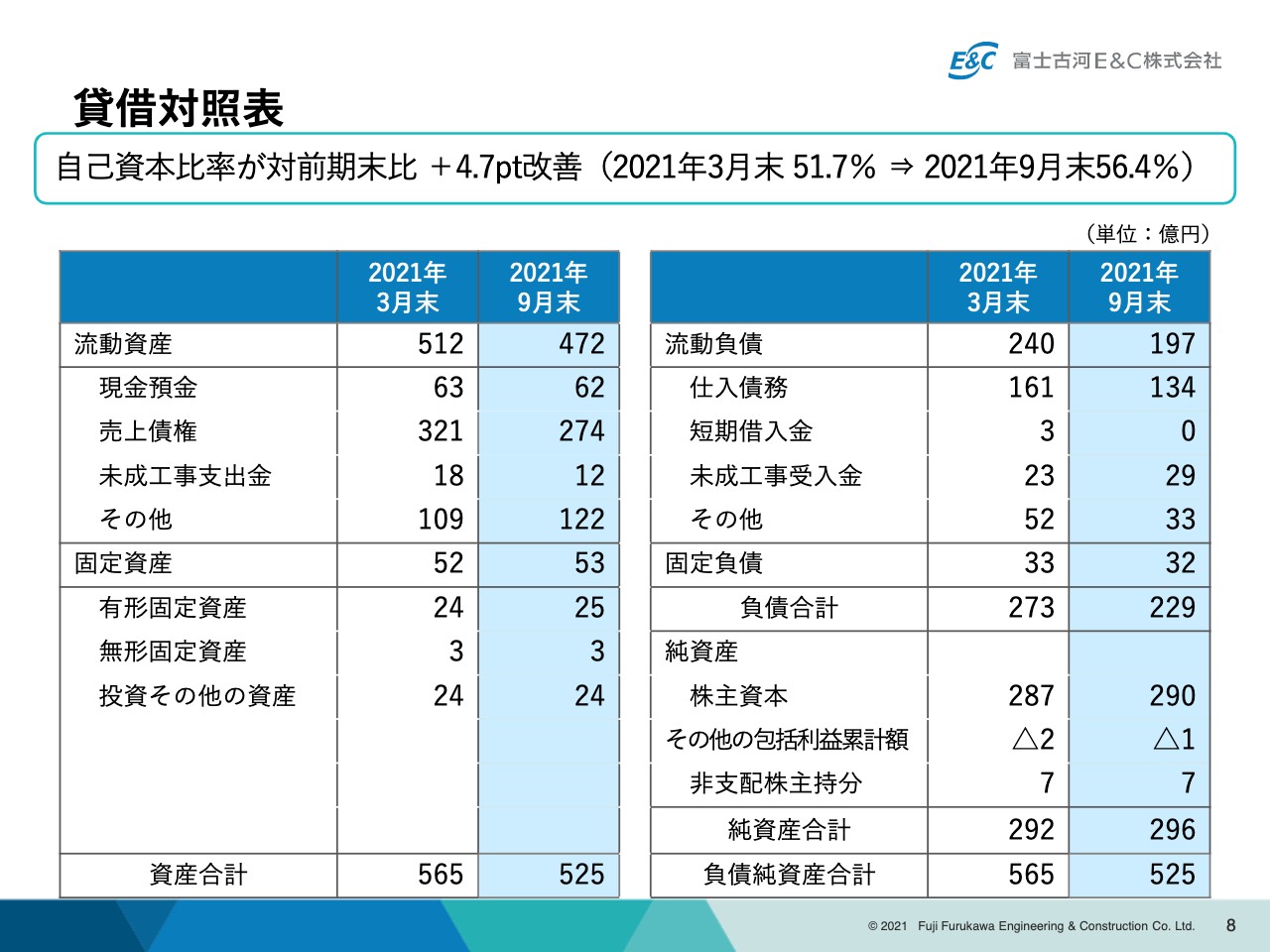

貸借対照表

バランスシートです。上期の総資産は525億円、純資産は296億円となっています。健全性の指標である自己資本比率は56.4パーセントで、対前年で4.7ポイント改善しています。利益がバランスシートの改善、さらには売上債権の縮小が総資産の圧縮を実現していることになります。

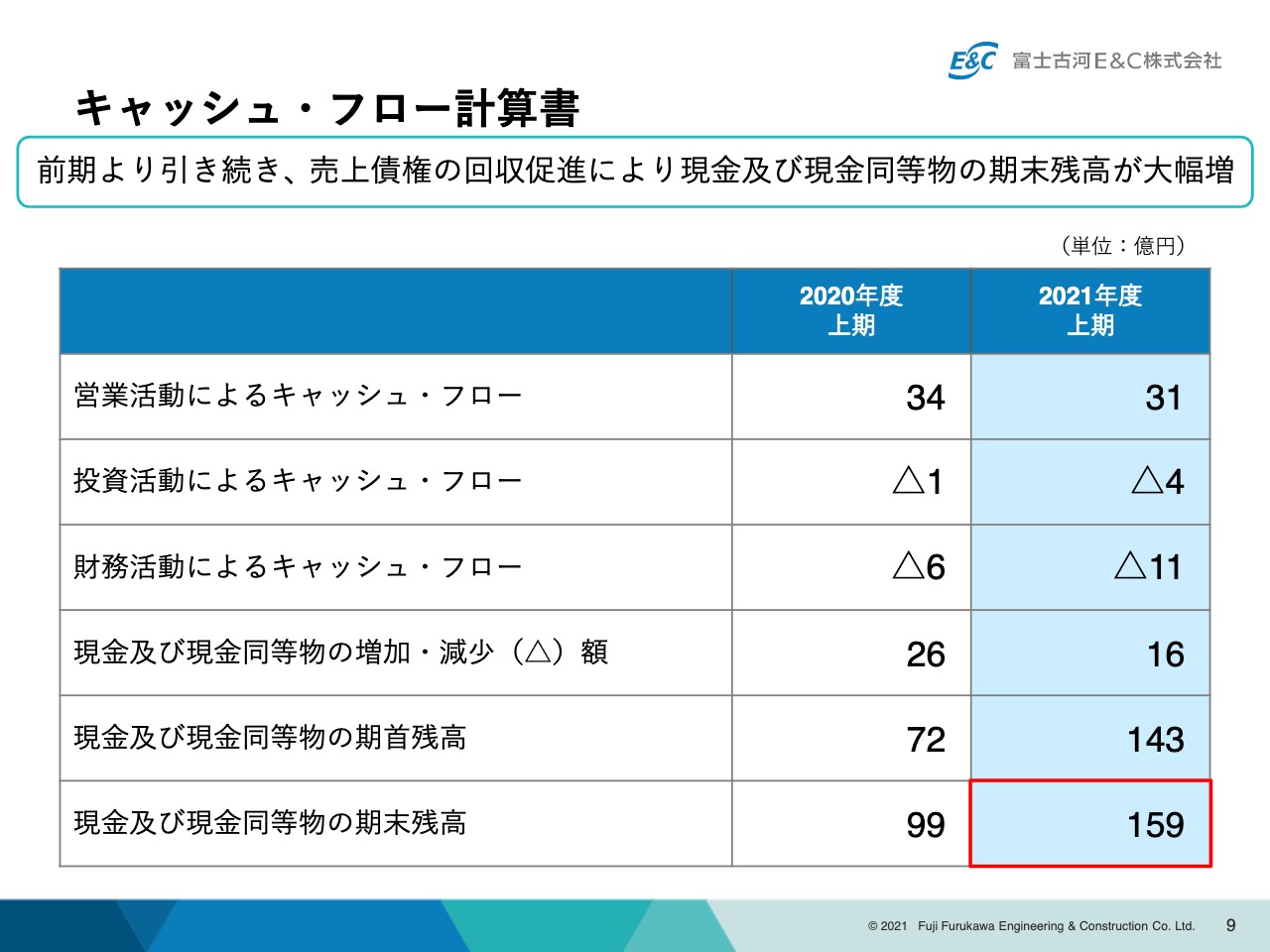

キャッシュ・フロー計算書

キャッシュ・フローです。前期、特に2020年の下期も顕著だったのですが、売上債権の回収を促進しています。それにより、現金および現金同等物の期末残高が大幅に増加し、159億円となっています。フリー・キャッシュ・フローでも16億円のプラスとなっています。

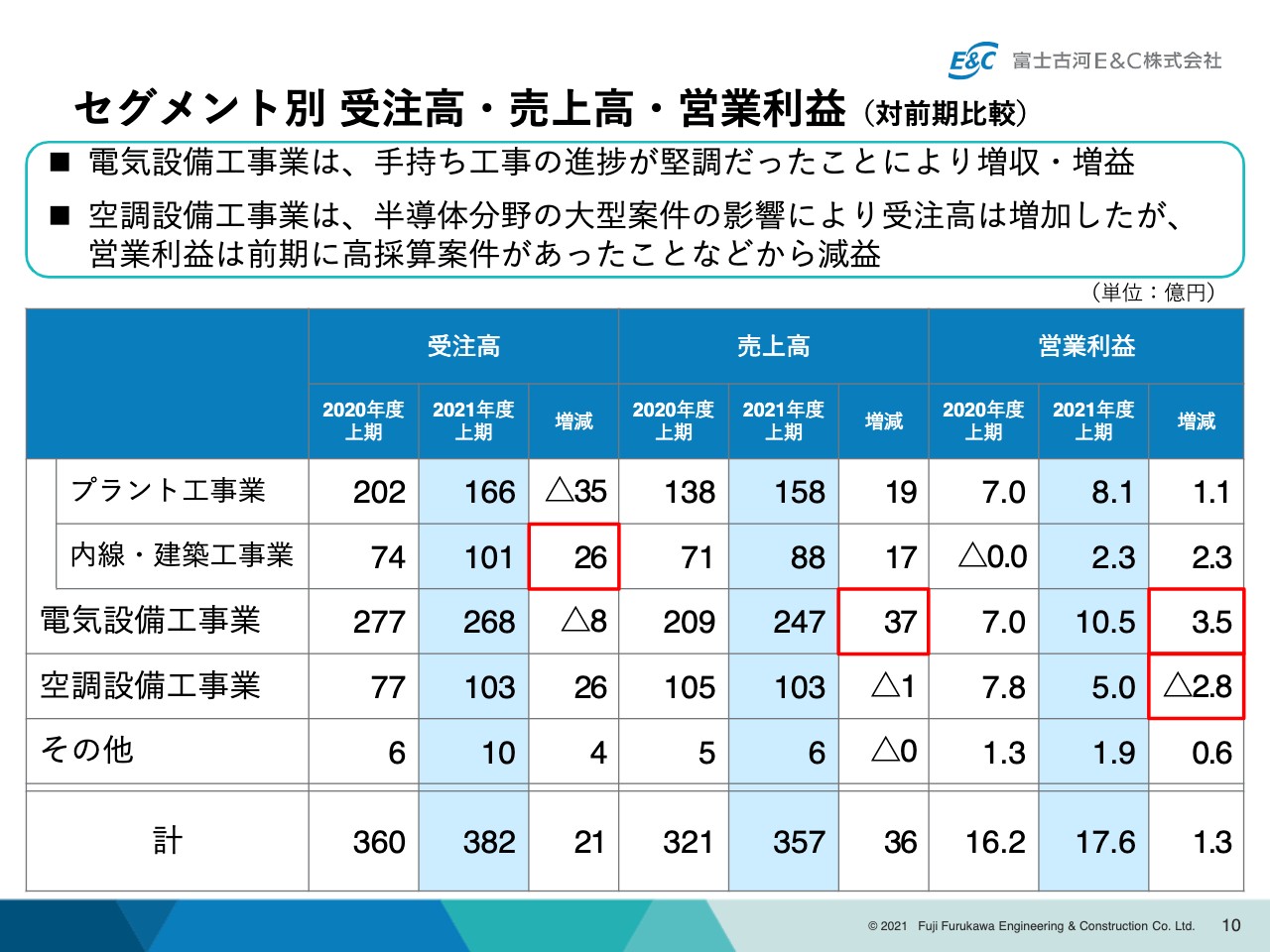

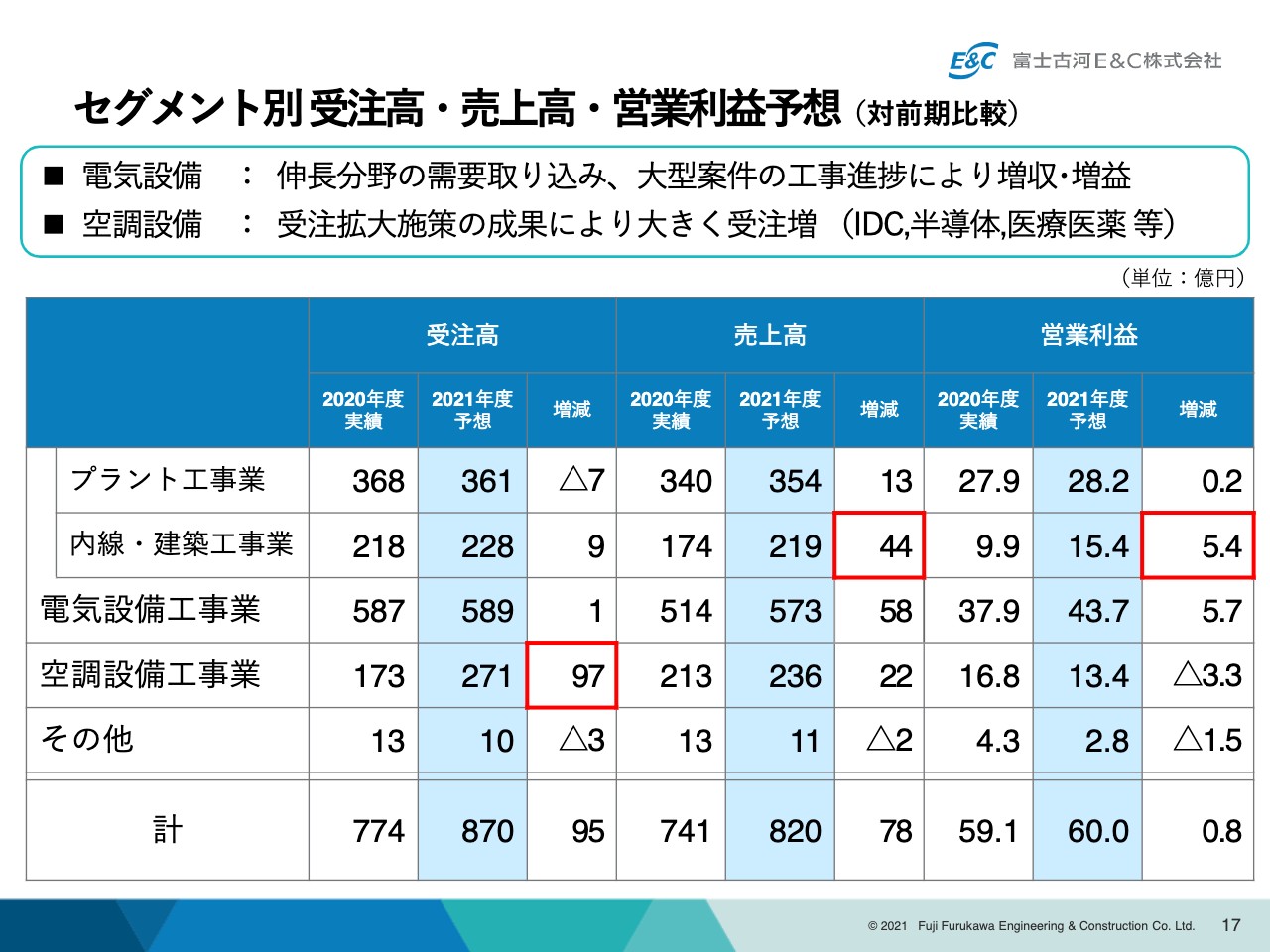

セグメント別 受注高・売上高・営業利益(対前期比較)

セグメント別に、先ほど冒頭でご説明した事業分野ごとの結果について少しご紹介します。電気設備工事業は、手持ちの工事の進捗が堅調に推移し増収増益です。売上高は37億円の増収、営業利益が3.5億円の増益となっています。

空調設備工事業は、半導体の大型案件の影響により受注高は増加しましたが、売上高および営業利益については前期との案件差により若干ながら減収減益となっています。

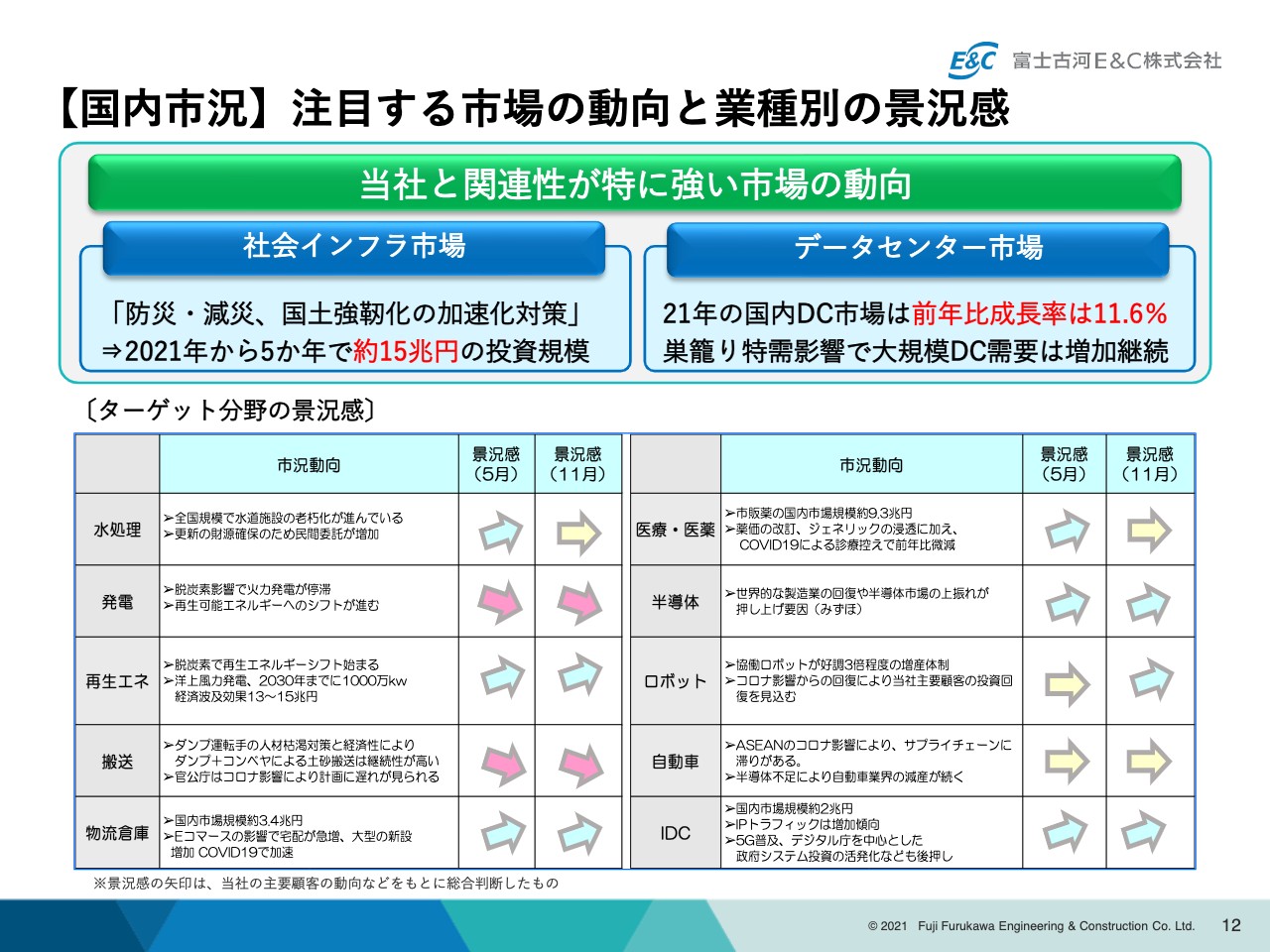

【国内市況】注目する市場の動向と業種別の景況感

2021年度通期の業績予想についてです。まず、市況と景況感について、足元をどのように見ているかということです。シートでは国内について、特に当社が重点施策として大きな物量を期待している市場がどのようになっているのかをまとめています。

社会インフラ市場は「防災・減災、国土強靭化の加速化対策」ということで、国としても投資規模が大きくなってきていると認識しています。コロナ禍、アフターコロナ、withコロナを意識したデータセンター市場ついては、引き続き10パーセント以上の大きな成長が期待できると思っています。

ターゲット分野の景況感としては、特に大きく伸びそうだと期待しているのが再生エネルギー・物流倉庫・半導体分野で、ここにきてロボット・工作機械も大きな伸長が期待できると見ています。

一方、医療・医薬分野については、新型コロナウイルスの収束が少し遅れていることによる診療控え等で、前年比でほぼ同規模か少し減少するということで、マイナス要因と見ています。

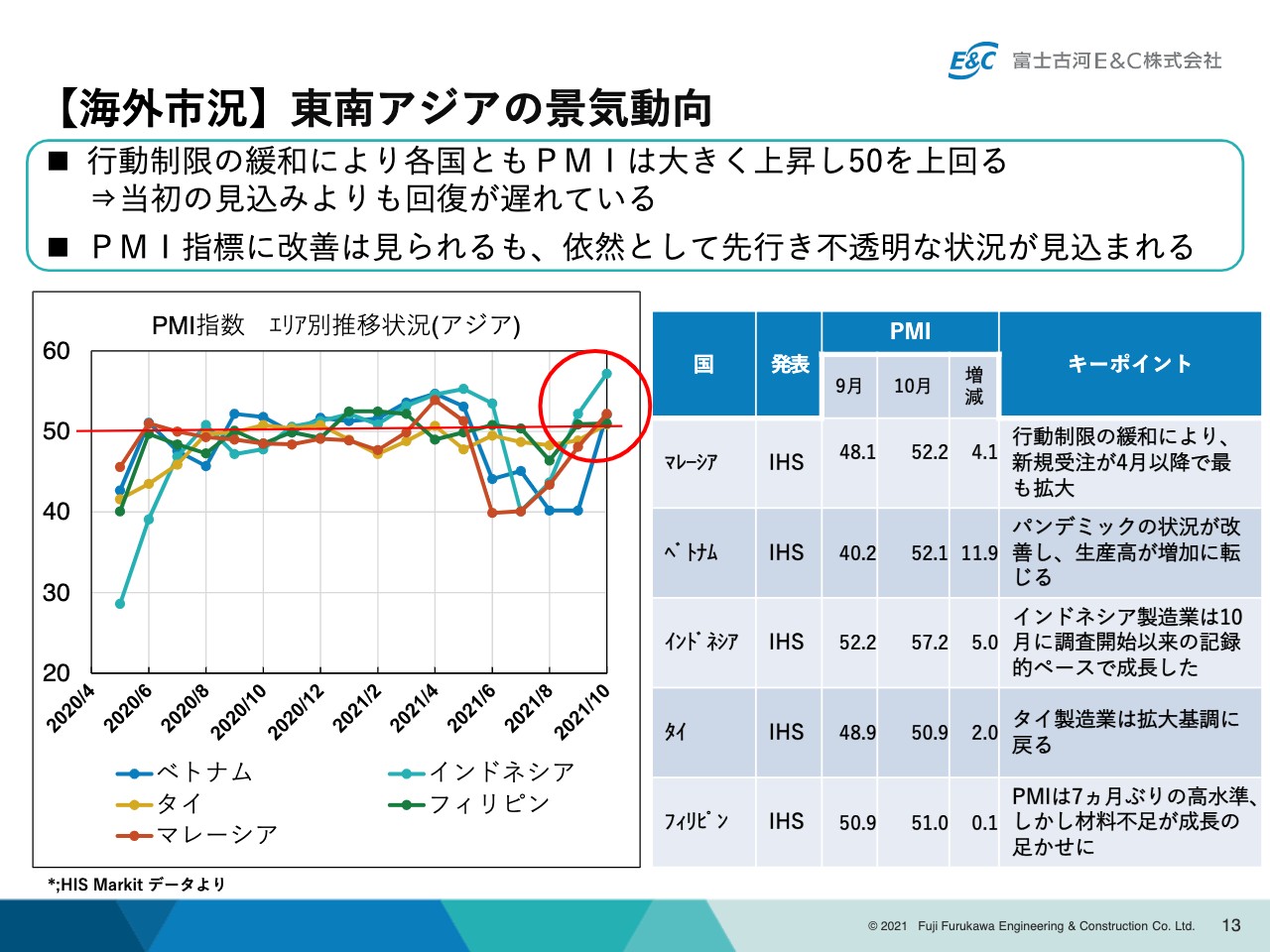

【海外市況】東南アジアの景気動向

海外の市場です。当社は、ご承知のように東南アジアを中心にビジネスを展開しております。スライドはアジアの景況感についてPMI指数を用いて月次で追いかけており、10月に入って各国とも50を大きく上回るようになってきています。

5月の決算説明会でもご説明したのですが、当社は2021年度の海外事業の市況について、7月からコロナ禍より回復し始めるだろうと想定し、計画を組んでいました。現在の認識としては、3ヶ月から半年、立ち上がりが遅れているのではないかと見ています。

さらに、新型コロナウイルスの新変異株であるオミクロン株が確認され、地政学的な課題も存在することから、この先も不透明な状況が見込まれます。これから3月にかけて、海外のオペレーションとして1つ大きな課題と認識しています。

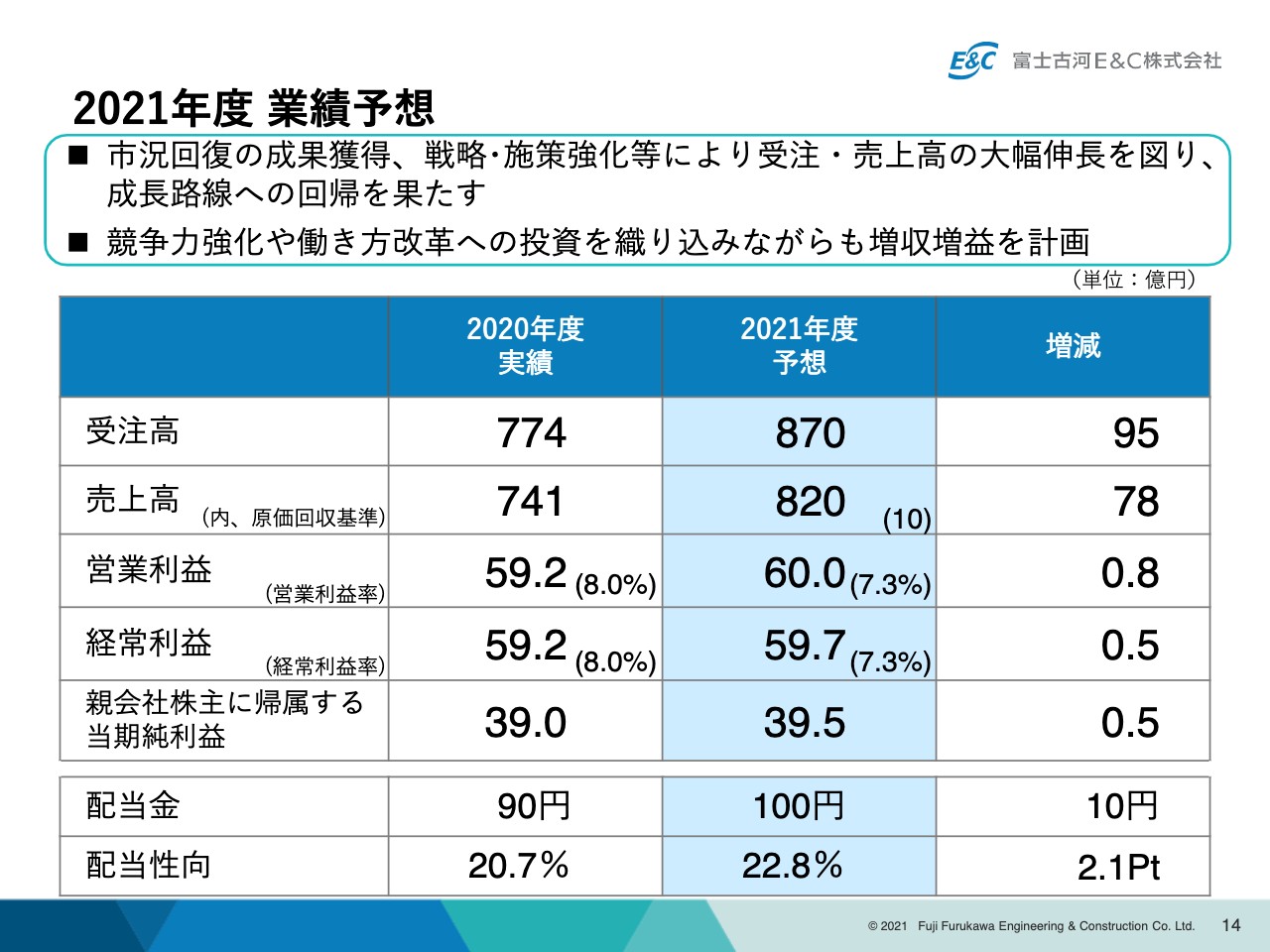

2021年度 業績予想

景況感や市場の状況を踏まえた上で、2021年度通期の業績予想をまとめたものがスライドの表になります。こちらは先の10月に発表した数字と同じものです。市況回復の成果を獲得し、戦略・施策を強化することで、対前年で受注・売上高の大幅な伸長を図っていきます。競争力の強化や働き方改革の投資を織り込みながら、増収増益を計画しています。

具体的に言いますと、受注高は870億円、売上高は820億円、営業利益は60億円です。この数字については、5月に対外発表したものと変わっていません。配当は100円で、約23パーセントの配当性向で考えています。

物量については、受注高で95億円の増加です。売上高は、原価回収基準の10億円を含め、80億円弱と考えています。この予算達成における最も重要な課題は、受注の確保をしっかり売上につなげていくことだと思っています。

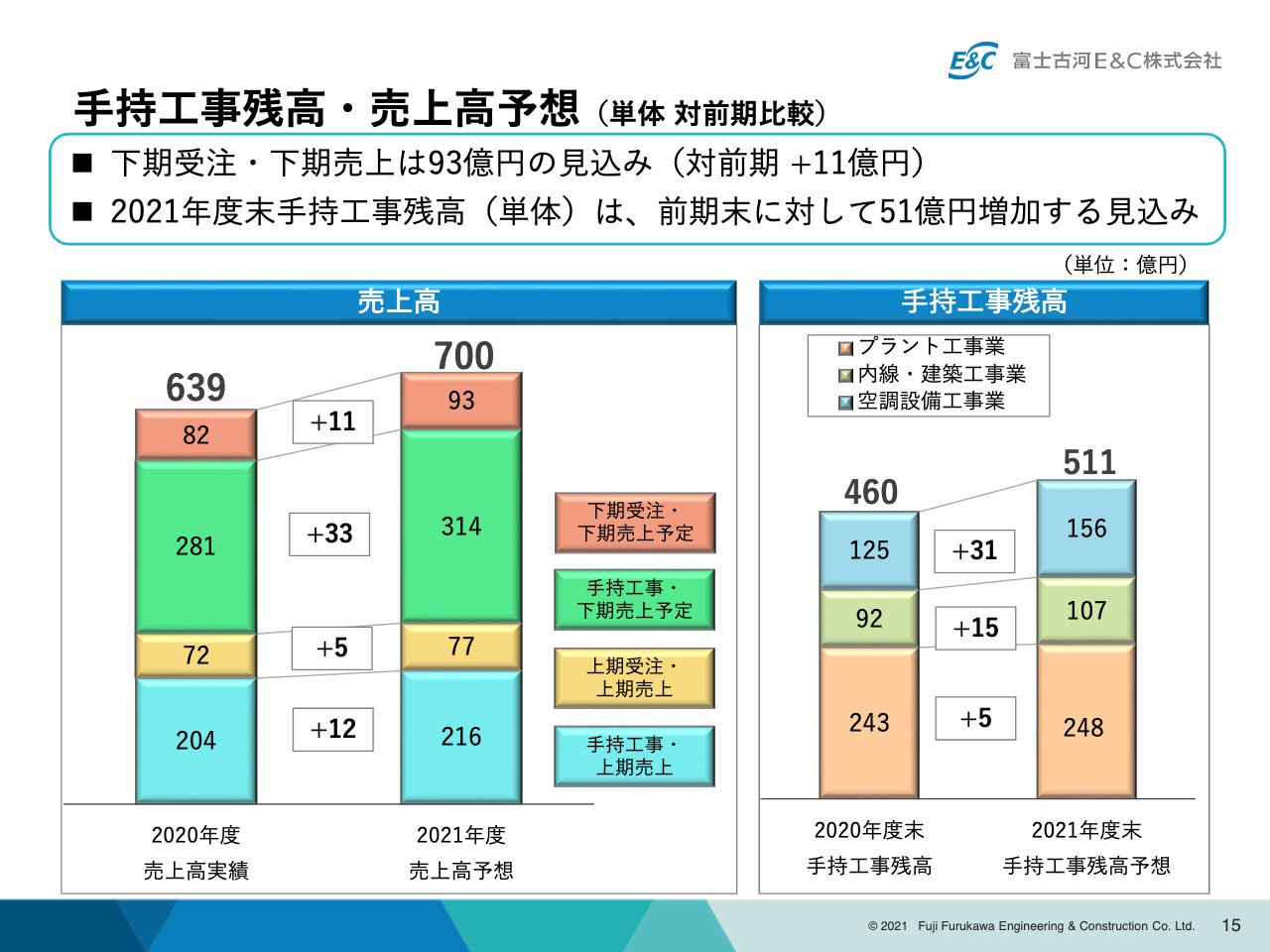

手持工事残高・売上高予想(単体 対前期比較)

下期受注、下期売上ということで、これから受注して売上につなげるものですが、単体の前期比になります。単体では700億円の売上の中、これから受注し売上につながるものが93億円となっています。対前年プラス11億円と計画しています。2021年度末、この受注・売上高を達成すると、来期の期初注残、今期の年度末注残は511億円になると見ています。

これから受注し売り上げる93億円についてですが、対前年プラス11億円です。2019年2月くらいからコロナ禍の影響が出始めましたが、2019年は95億円だったということで、2年前のレベルになっています。

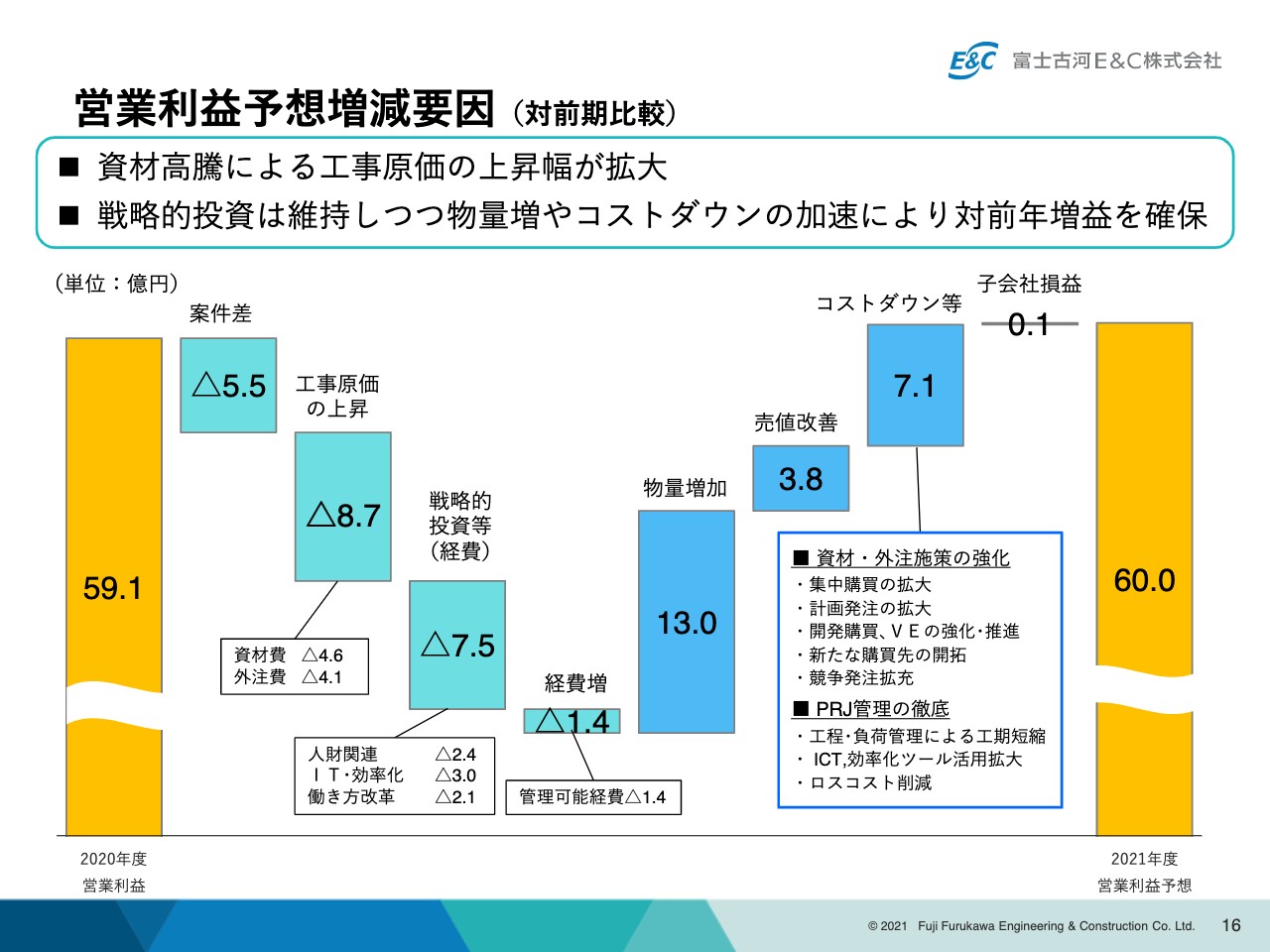

営業利益予想増減要因(対前期比較)

営業利益60億円に至る道筋についてです。上期に出ていた案件差の5.5億円が、年間でそのまま残るところからスタートしています。また、工事原価の上昇ということで、年間9億円弱の影響が出ると考えています。そして、資材費で5億円、外注費などの労務の関係で4億円を見込んでいます。戦略的投資については対前年7億円強を見ています。

それらを打ち返す意味で、物量増加、売値改善、コストダウンにより60億円を達成しようと考えています。コストダウンの中身ですが、1点目が資材・外注対策の強化、2点目がプロジェクト管理の徹底です。高騰する資材・外注関係を一括購入し、プロジェクト管理による適切な時期での調達等を織り込み、7.1億円を拠出していきたいと考えています。

セグメント別受注高・売上高・営業利益予想(対前期比較)

セグメント、事業分野別についてです。電気設備工事業は、伸長分野の需要を取込み、大型案件の工事進捗により増収増益を見込んでいます。対前年では、電気設備工事業で58億円の売上増、営業利益で5.7億円の増益です。その多くは、先ほどお伝えしたセグメント区分で、内線・建築工事業から捻出するかたちになります。

一方、空調設備工事業については、受注高で97億円という非常に大きな規模の受注増を期待しています。全社の受注増が95億円であることを踏まえると、そのほとんどが空調設備工事業で達成するという計画になっています。

IDCデータセンター・半導体・医療・医薬分野、さらには空調を中心とした電気との複合設備も含め、大きな伸長を期待しています。それらが売上につながってくるのは、大半は2022年以降になるということで、空調事業は若干の案件差なども含め、減益になると考えています。

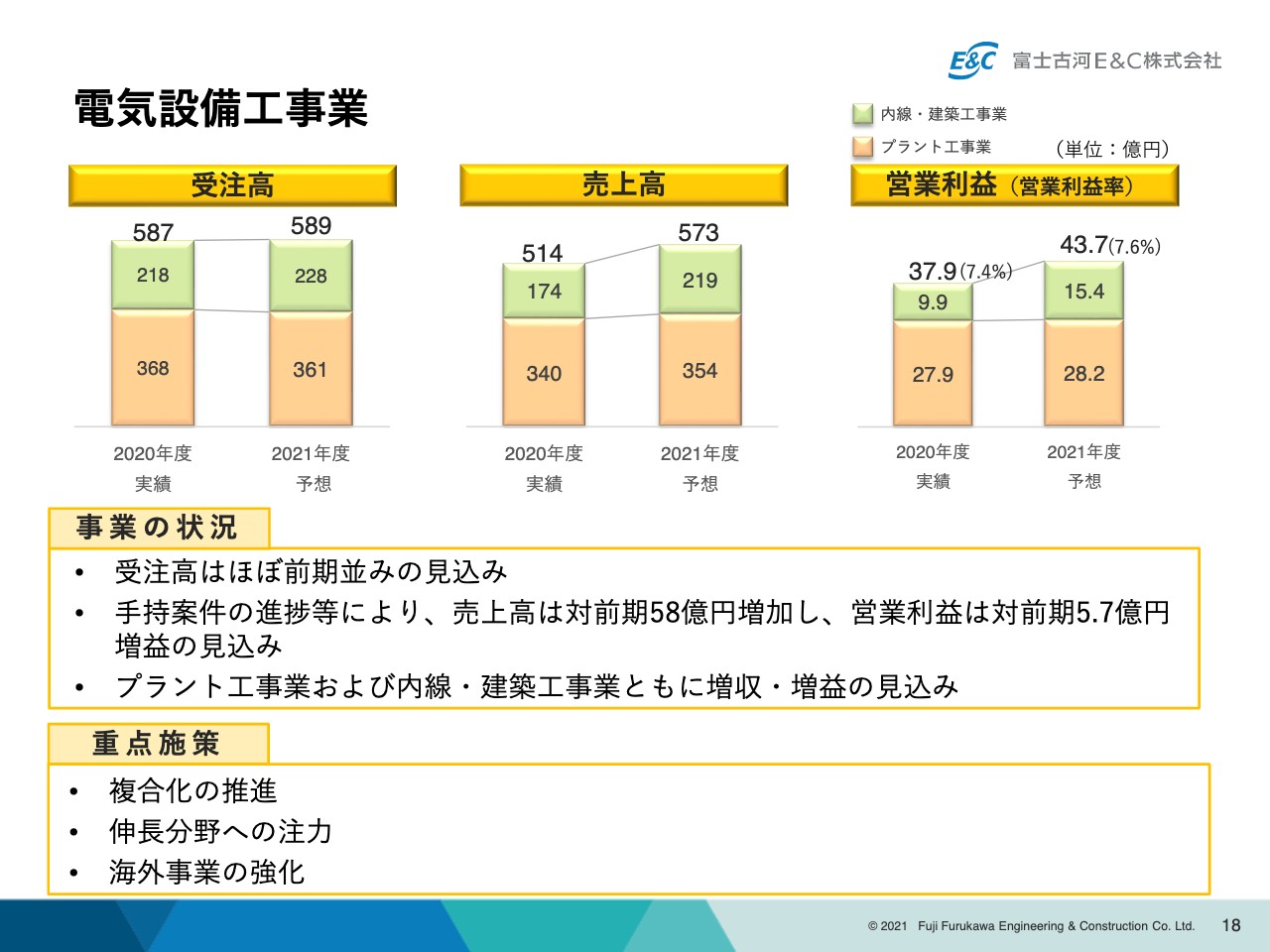

電気設備工事業

セグメント別の状況について、まずは電気設備工事業です。棒グラフの上が緑色になっているものが、いわゆる内線・建築工事業で、オレンジ色がプラント工事業です。受注高は、ほぼ前期並みの水準を見込んでいます。

手持ちの工事案件の進捗では、58億円の増収、5.7億円の増益を考えています。重点施策として、案件の複合化を推進していきます。複合化によって案件の大型化を含め、我々の強みを発揮し受注を増やしていきたいと考えています。伸長分野ということで、社会インフラ、特に国土強靭化に経営資源を注力していきます。

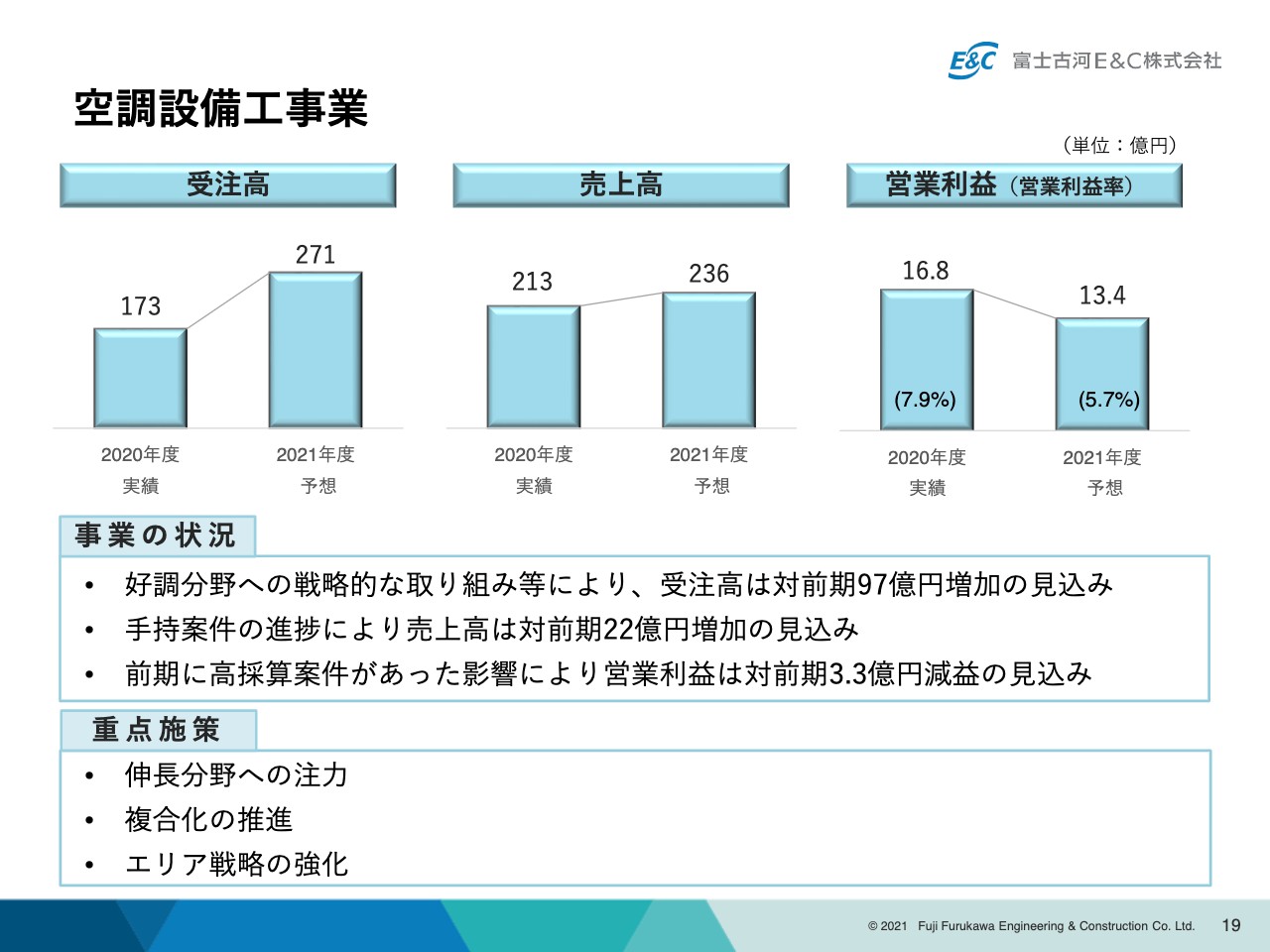

空調設備工事業

空調設備工事業についてです。こちらは、受注高97億円の増加が最も大きなポイントになります。どこで伸ばすのかということについては、後ほどグラフでご説明します。繰り返しになりますが、伸長分野に注力し、97億円の受注増を果たすというかたちになります。

損益に関しては、一時的な減益を織り込んでいますが、今後のコストダウン、売値のアップなども含め、減益3.3億円を少しでも縮小できればということで、オペレーションを強化していきたいと思います。

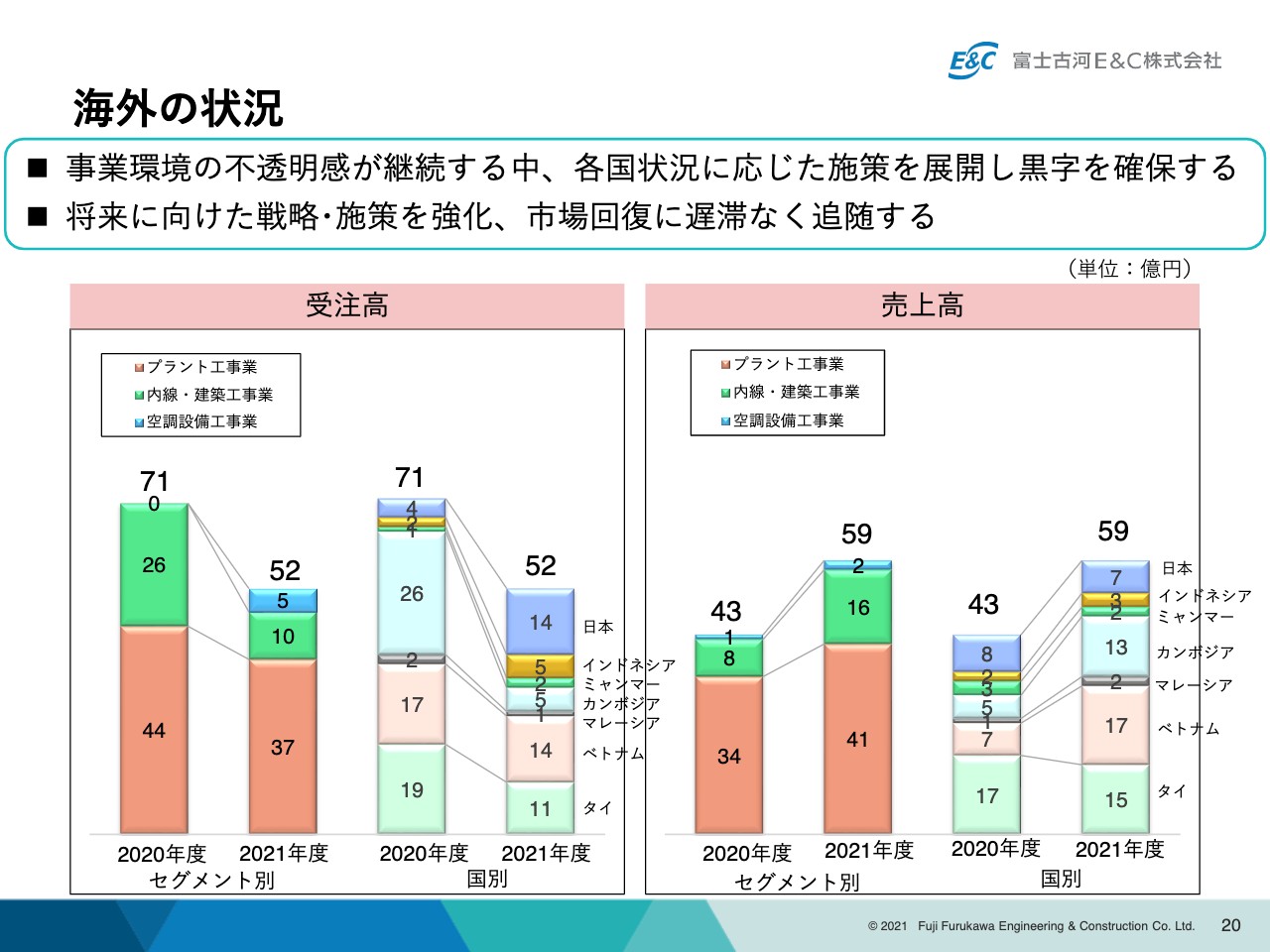

海外の状況

海外の状況です。事業分野として、海外事業は電気と空調の両セグメントに含まれています。当社の重点施策に海外事業の拡大があるため、見える化をするという意味で、まとめました。

受注高、売上高でまとまっており、棒グラフのかたまりがセグメント別と拠点、国別になっています。受注については、前年にカンボジアで大きな受注があったことも関係しますが、52億円ということで、対前年で20億円弱のマイナスになっています。そして、どの国でも大きなマイナスが出ています。

売上高については、前年に受注したカンボジアにおける大規模案件の工事が進むことで、対前年で増収となります。しかし当初期待していたものよりも、やはり少しマイナスが出ています。事業環境の不透明感が継続する中、各国の状況に合わせた施策を展開することで、全拠点で黒字化し、事業継続を図るということが、足元のオペレーションの重点課題ということです。

ただし、将来のアジアについては、間違いなく市況は盛り上がってくると思われますので、その時に機会を逃さないように、戦略施策を強化し、市場回復に留意しながら、タイムリーなオペレーションの変更ができるように運営することがポイントと考えています。

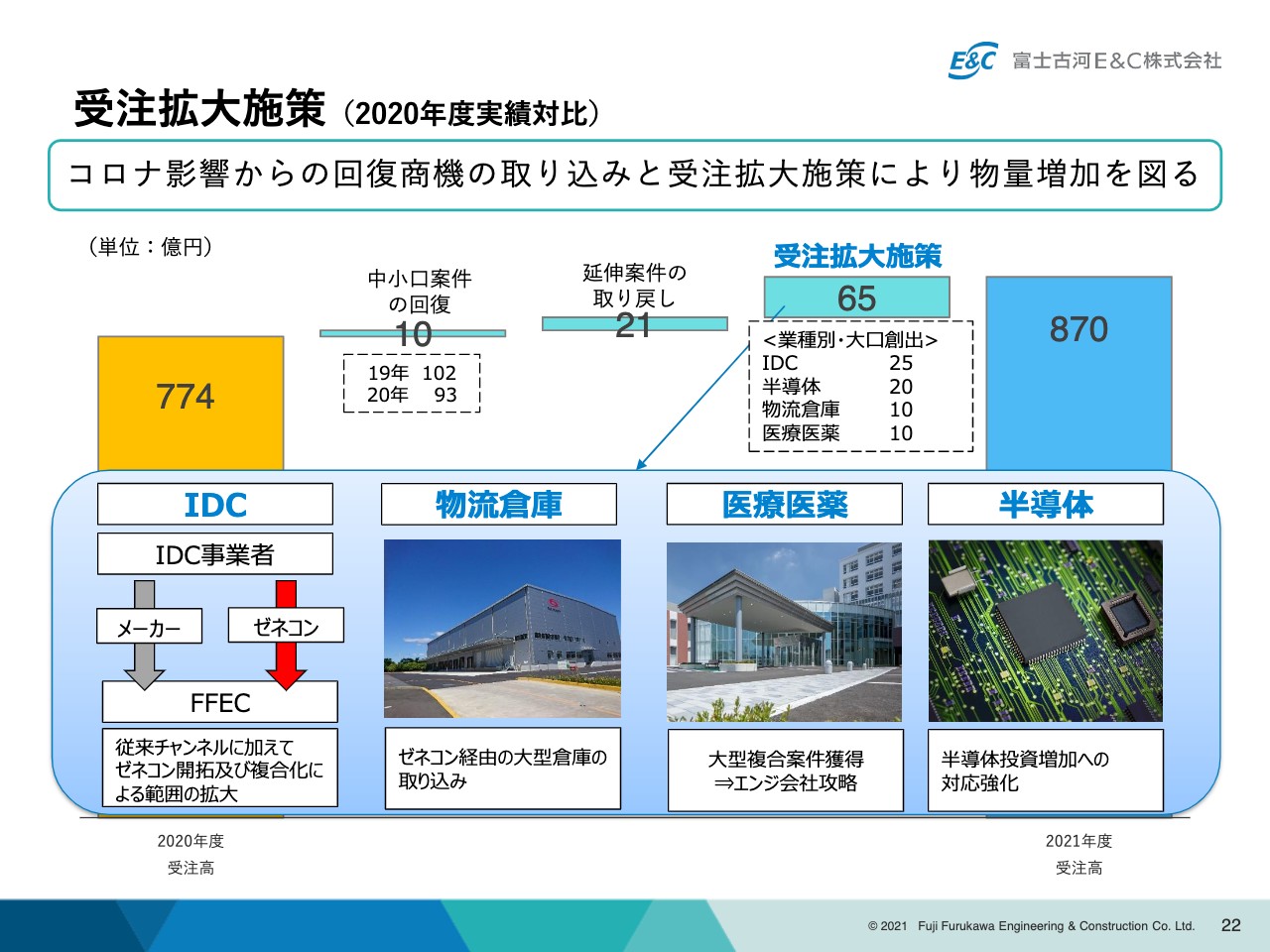

受注拡大施策(2020年度実績対比)

業績予想に対し、どのような共通施策・トピックスがあるかということを簡単にご紹介します。

まず1点目です。最大の課題と何度もお伝えしていますが、受注高の拡大についてどのようなかたちで取り組んでいくのかということをまとめてみました。昨年の連結受注高である774億円を、なんとしても870億円まで持ち上げようということになっています。

昨年はやはり、例年に比べて中小口案件が大きく減ったのですが、2019年並みには戻るであろうということで、10億円の取り込みを考えています。この7ヶ月、10月までの決算を見て、2019年並に物量が十分に回復してきていることを確認しています。

2点目は、延伸案件の取り戻しということで、上期は期待していたよりも少し出遅れ感がありました。受注は対前年では大きく伸ばしているのですが、上期はもう少し出るのではないかと考えていたところがあります。下期以降にずれた案件がだいたい30億円から40億円あると認識していますが、その半分弱については、なんとしてもこの下期中に取り戻そうとしています。

最も大きな課題として、先ほど「注力分野に戦略・リソースを徹底的に集中・強化して、しっかりと取り込んでいく」とご報告しました。どのように取り込むのかということがこちらの受注拡大施策で、60億円強を考えています。データセンターを最大の期待値として、そのほかの半導体事業、物流倉庫事業、医療医薬の分野でしっかり受注拡大を果たしていきたいと考えています。

半導体・データセンター分野については、我々は過去に多くの実績を持っています。この分野は、空調を中心にプロセスを知っているということが、非常な強みになるということです。特定のお客さまとしっかりとスクラムを組んで、お客さまにご満足いただけるような提案をしていく中で、確実に受注していきたいと考えています。

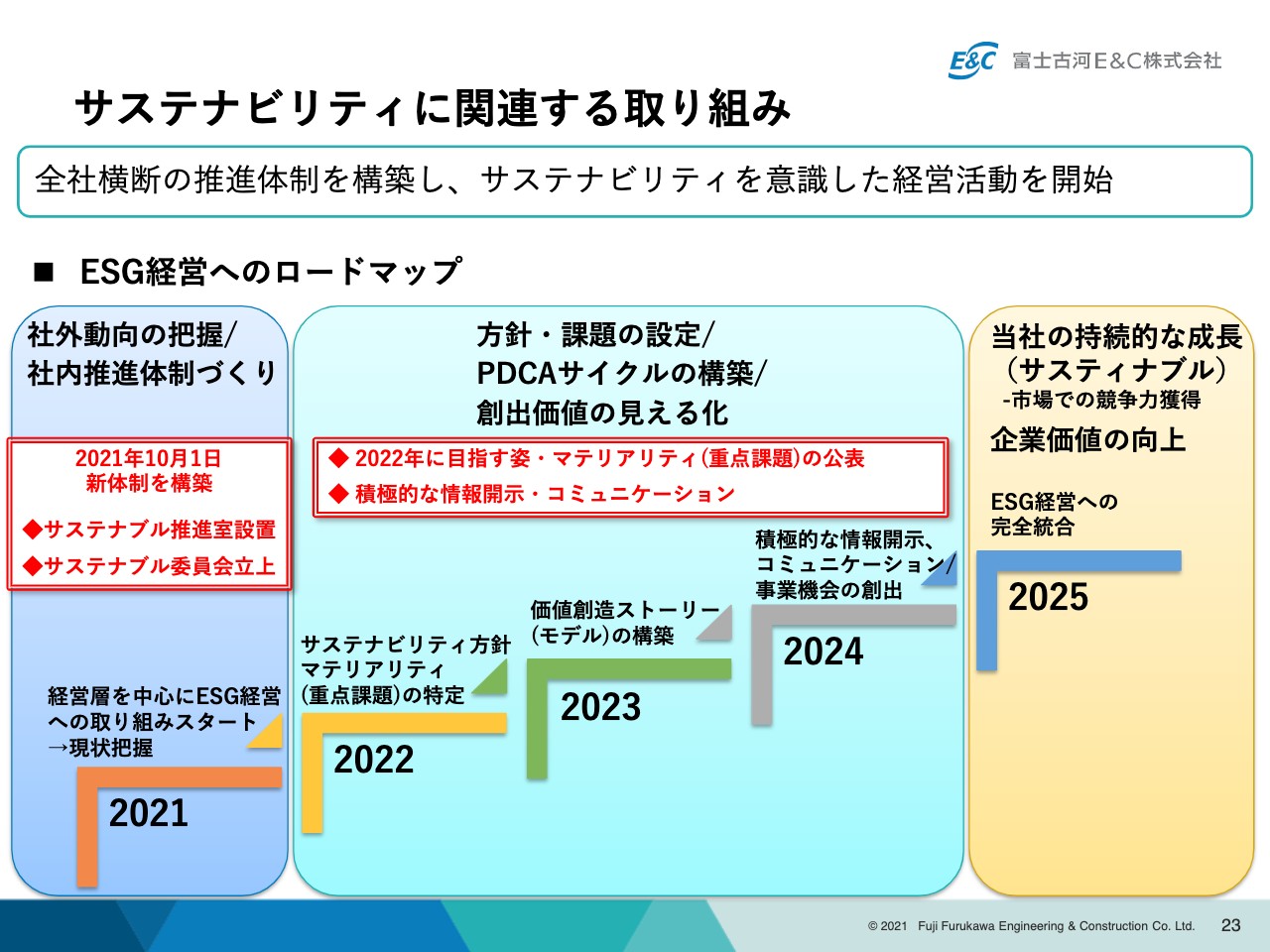

サステナビリティに関連する取り組み

次からはトピックスになりますが、サステナビリティに関連する取り組みの状況についてご報告します。今年6月に改訂されたCGコード(コーポレートガバナンス・コード)でも、会社としてサステナビリティに対する取り組みの状況を随時開示し、みなさまにご報告することが求められています。

当社の場合は、「ESG経営へのロードマップ」として、スライドに記載しているようなロードマップで、現在取り組んでいます。世の中の先を行っている諸企業に比べると、やはり1年から1年以上の遅れがあるということは十分認識しています。

2021年10月に、私を委員長とする「サステナブル委員会」と、専任および兼務者を含めて十数人の体制の「サステナブル推進室」を立ち上げ、経営をすべてESG経営に移し替えるという最終ゴールに向けて、今取り組んでいるところになります。

次のマイルストーンとしては、2021年度の決算発表を目処として、来年のゴールデンウィーク頃になると思いますが、ESG経営の中で一番重要とされているマテリアリティ(重点課題)の特定と、それに取り組んで行くためのKPIを公表したいと思います。将来的には財務報告と非財務報告を統合した統合報告書をぜひみなさまにご紹介して、進捗をご確認いただきたいと思っています。

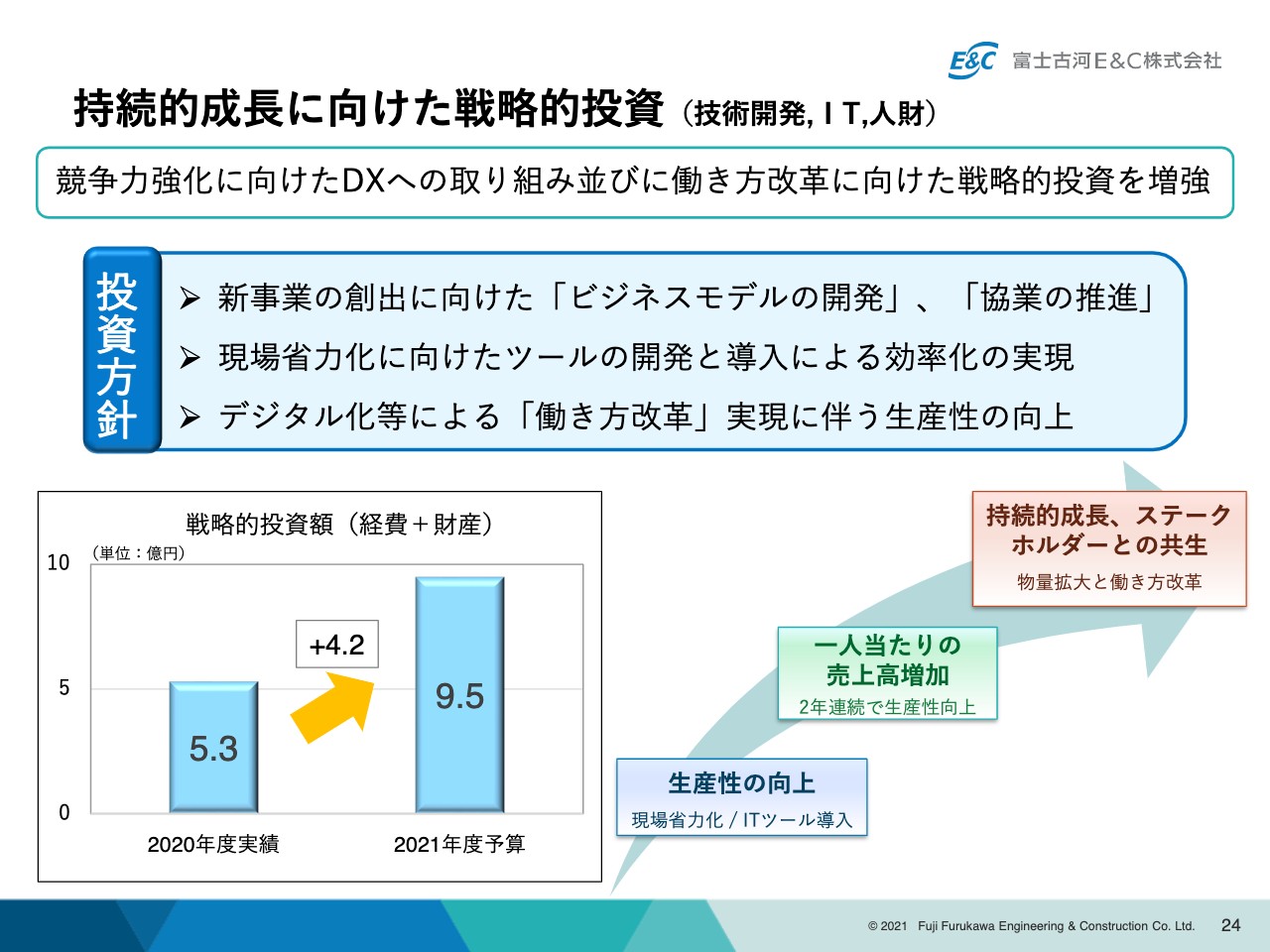

持続的成長に向けた戦略的投資(技術開発,IT,人財)

それらを支える意味で、戦略的投資としてどのようなことをするのか考えています。今年度の予算に入れているものは10億円弱と、対前年でほぼ倍増としています。

競争力の強化に向けたICT環境、さらにはDXへの取り組み強化と、我々の大きな経営課題である「働き方改革」をしっかり達成するという意味での、戦略的投資となります。

1つ目に、物量をしっかり稼ぐという意味で、新事業の創設に向けた「ビジネスモデルの開発」、加えて「協業の推進」にも少し投資を向けています。2つ目に、現場の省力化に向けたツール開発に投資を振り向けているということです。さらには、デジタル化等による「働き方改革」の実現と生産性の向上ということで、本年度の追加投資も含めて、10億円規模になります。

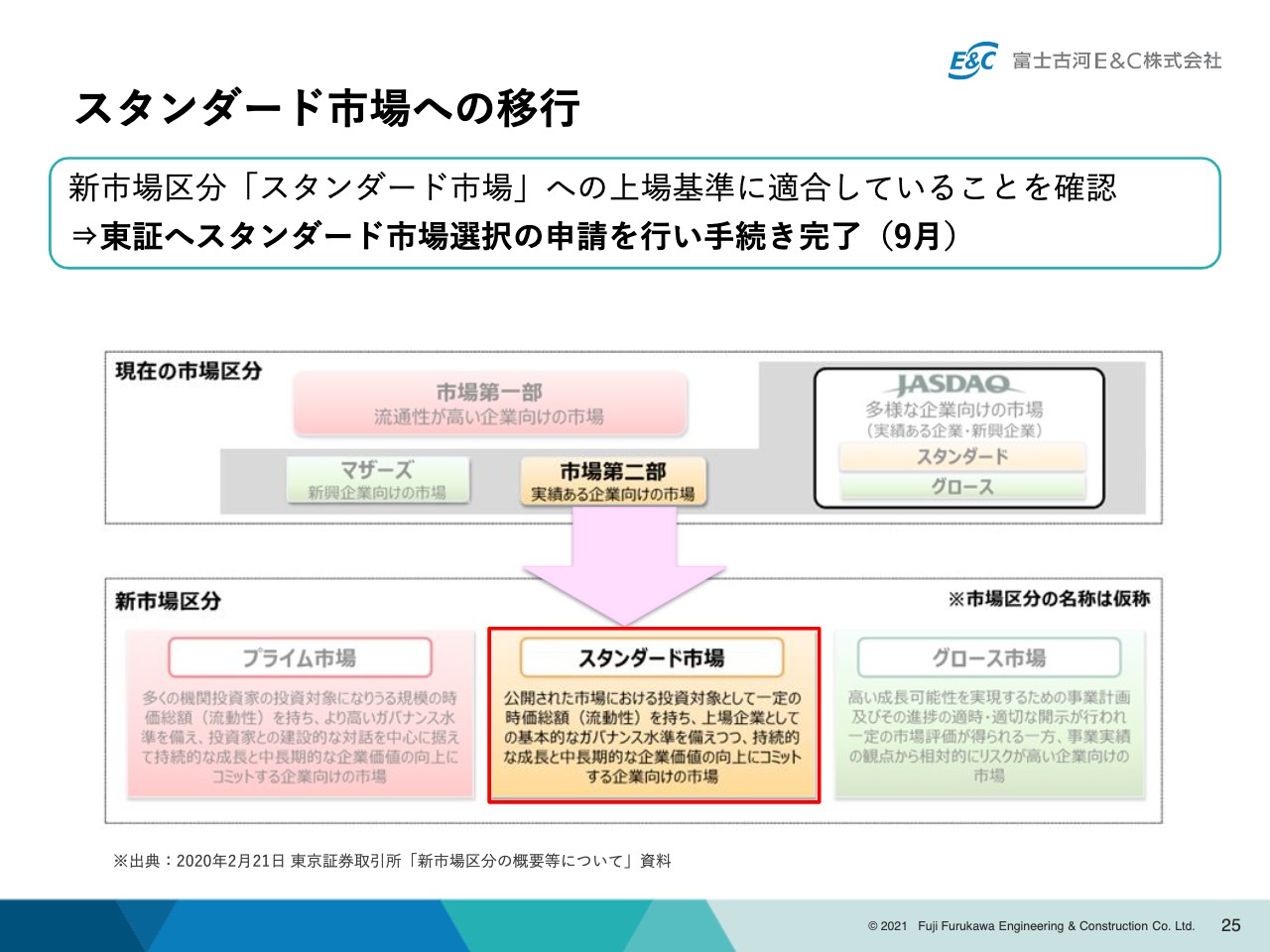

スタンダード市場への移行

最後に、新しいマーケットに対する我々の考え方についてお伝えします。新市場区分としては、我々はスタンダード市場に移る申請を行い、手続きを完了しました。

これまでは東証二部上場企業でしたが、来年からはスタンダード市場に移ります。ガバナンスの要件はもちろんですが、新たな市場でさらなる企業価値を高め、ステークホルダーに満足していただける活動を展開していきたいと考えています。

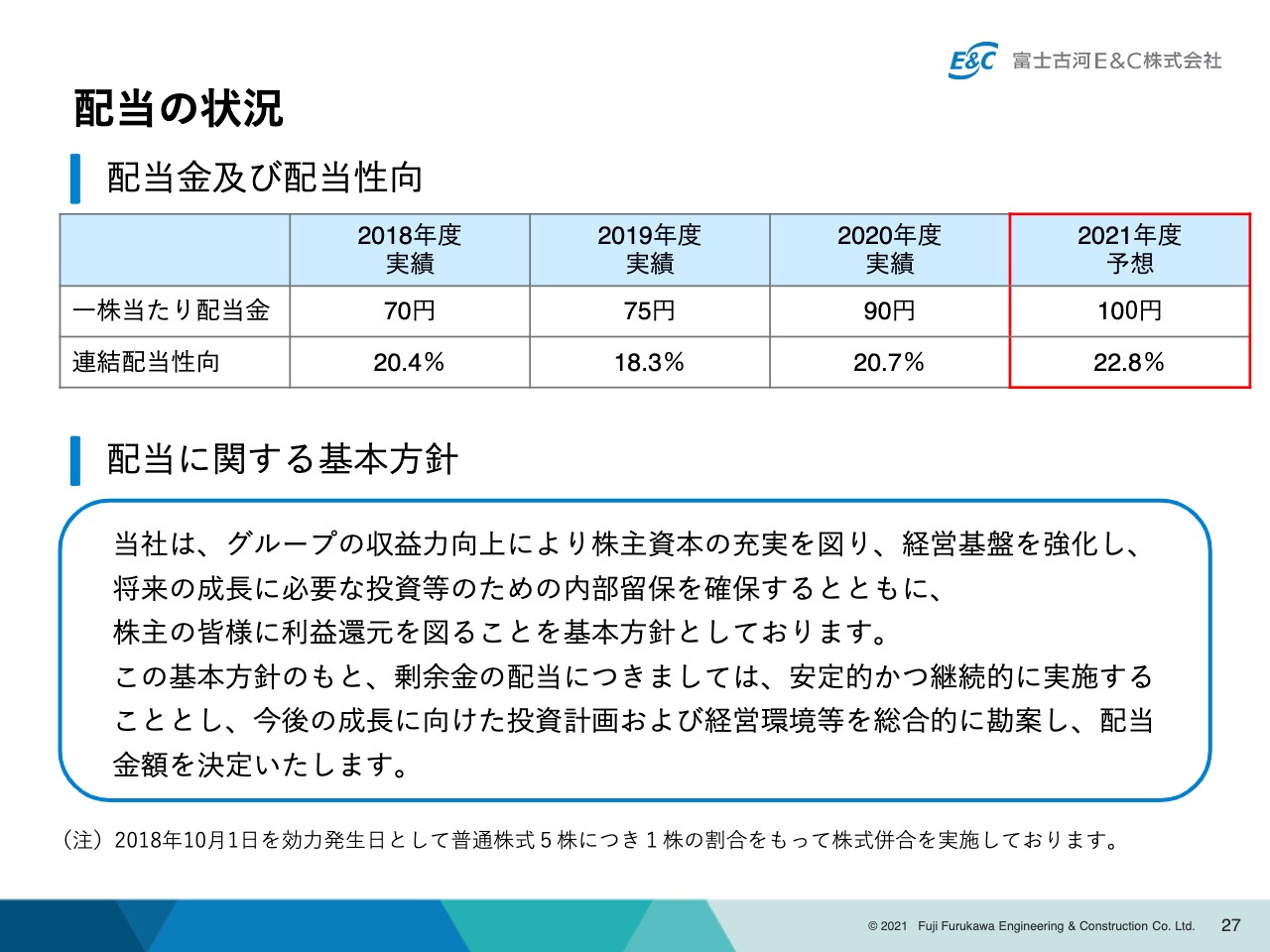

配当の状況

配当の状況についてです。2021年度は1株当り100円を考えており、その旨を対外開示させていただきました。基本方針としては、株主資本の充実を図り、経営基盤を強化し、成長に必要な投資のための内部留保を確保するとともに、利益還元を図ることです。この基本方針に基づき、剰余金の配当は、安定的かつ継続的に実施することとしています。

一方、配当については、2023年に配当性向30パーセント、設備工事業のアベレージの30パーセントをなんとしても達成したいと考えています。中期経営計画でお伝えしていることもあり、2021年度は23パーセント、さらに2年後の30パーセントに向けて、しっかり利益を創出していきたいところです。

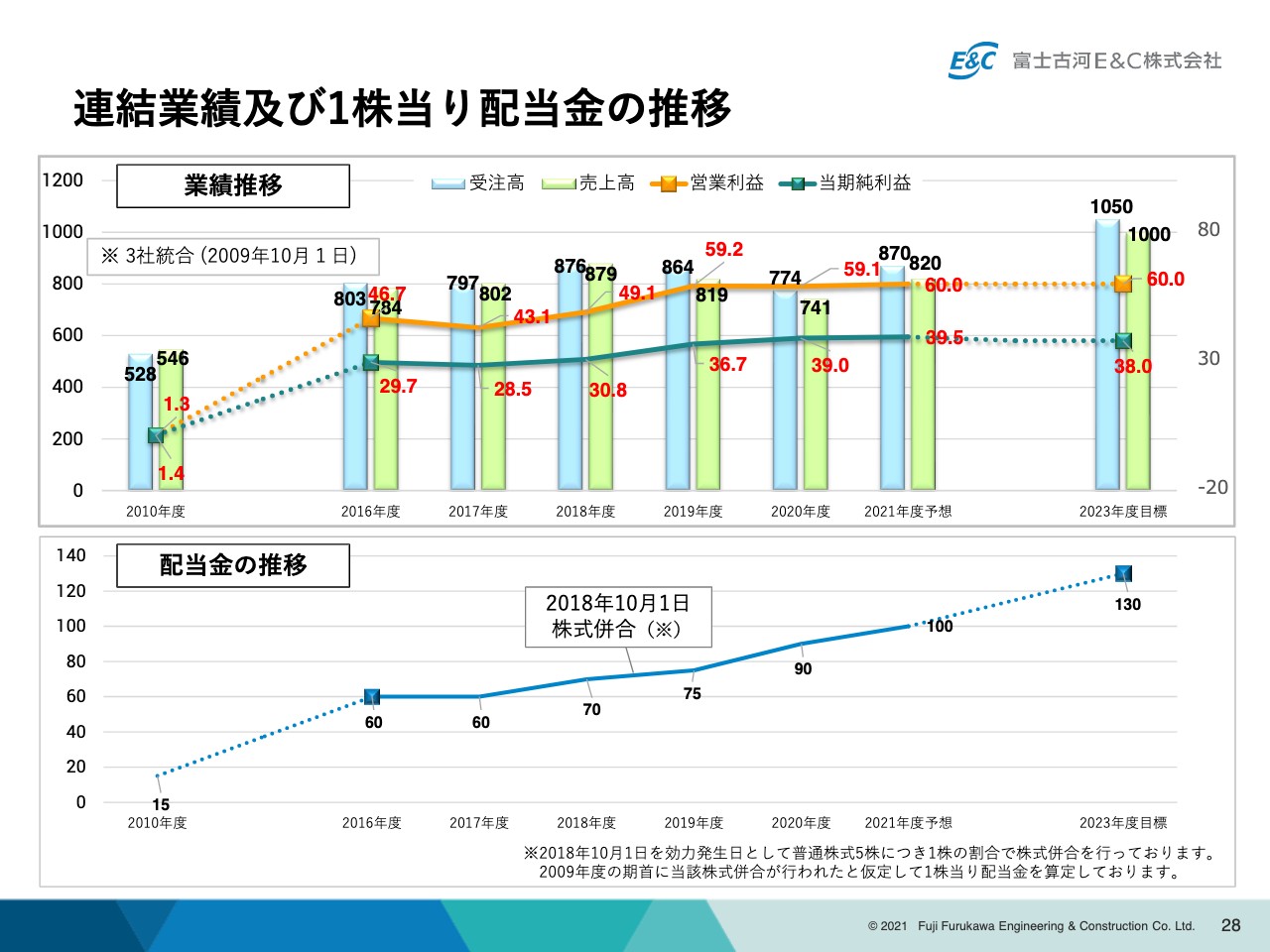

連結業績及び1株当り配当金の推移

2021年度通期の決算予想を踏まえ、スライドは2010年度からの業績推移、上段が業績・受注売上・営業利益・当期純利益を示したグラフです。下段は配当性向・配当金となっています。

現在の中期経営計画では、2023年度の目標が売上高1,000億円、営業利益60億円、当期純利益38億円をKPIとして設定しています。配当性向を30パーセントと想定すると、配当がだいたい130円になることをグラフで示しています。

2021年の位置付けでは、売上は820億円、営業利益は60億円ということで、物量については大きく未達となっています。このままリニアに上がったとしても、1,000億円に対してはかなり厳しい状況というのがわかります。

一方の利益については、すでにKPIに到達しています。これらの業績推移を踏まえ、現在の状況を確認できるようになっています。

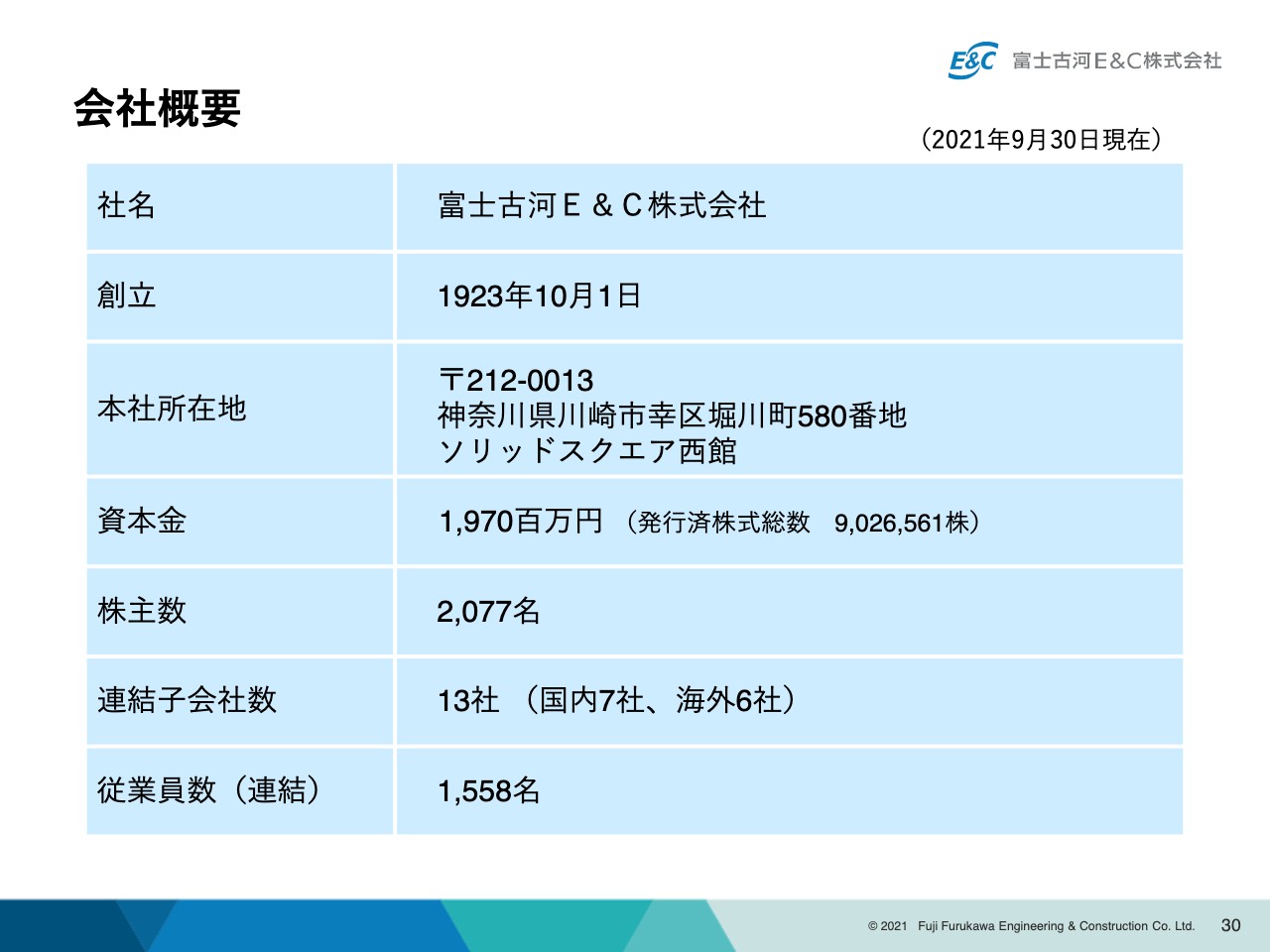

会社概要

参考資料として、会社概要を記載しています。

基本理念・経営方針

基本理念・経営方針です。

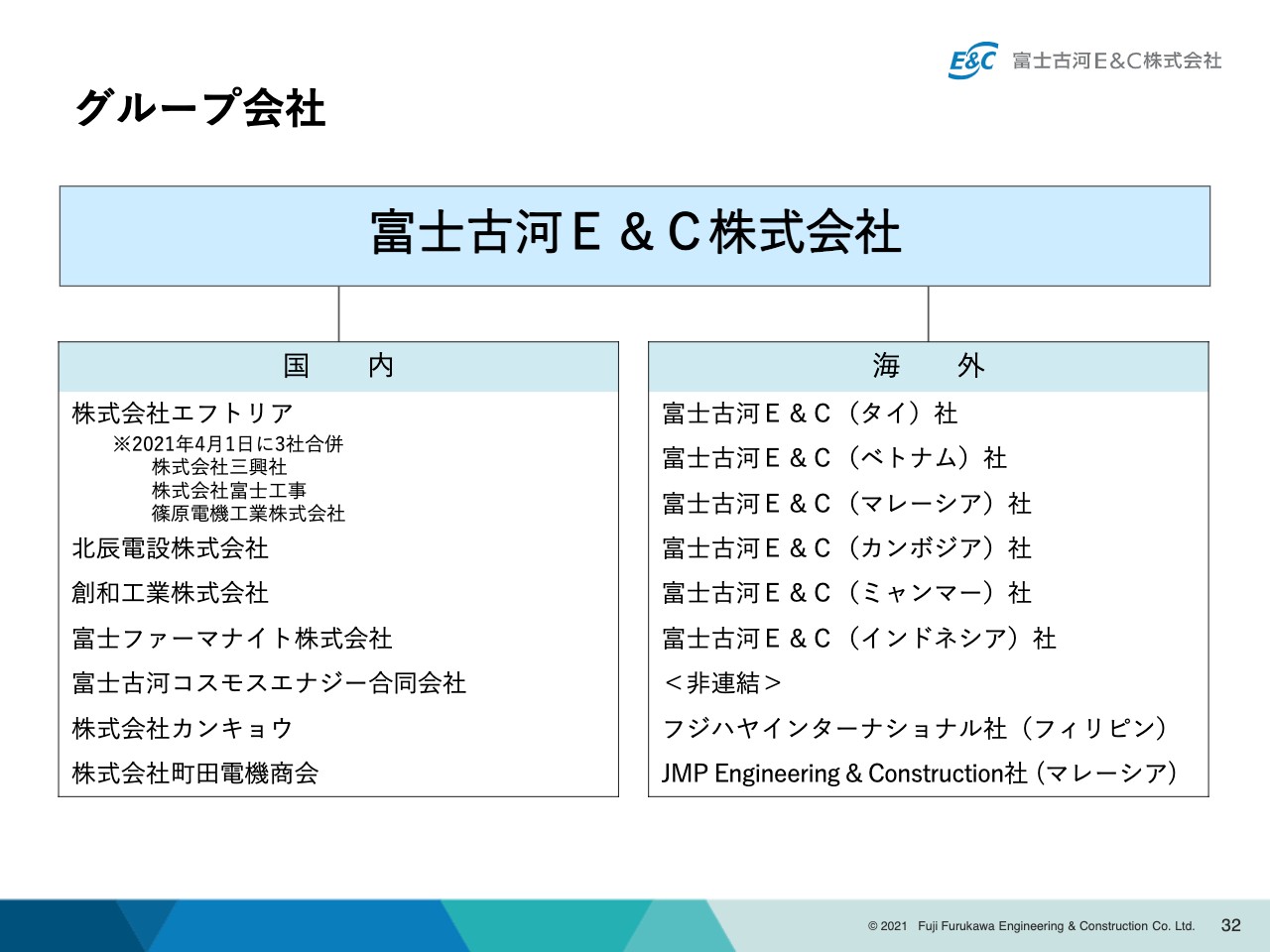

グループ会社

連結グループの体制について記載しています。5月にもお伝えしていますが、国内の連結子会社は、この4月に株式会社エフトリアが連結子会社3社を合併して誕生しています。

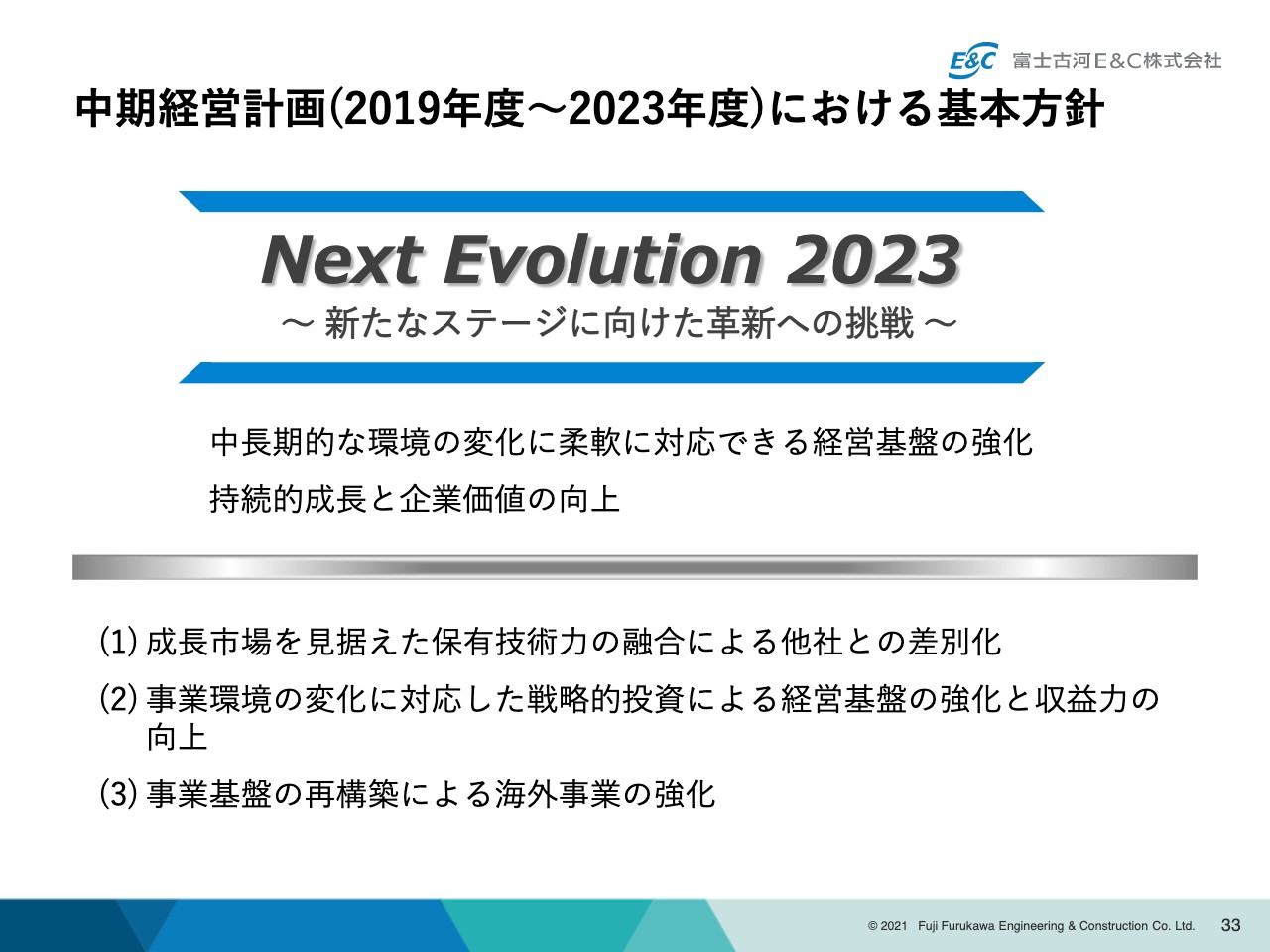

中期経営計画(2019年度~2023年度)における基本方針

先ほどお伝えした、中期経営計画の基本骨子ということで、方針や課題について記載しています。

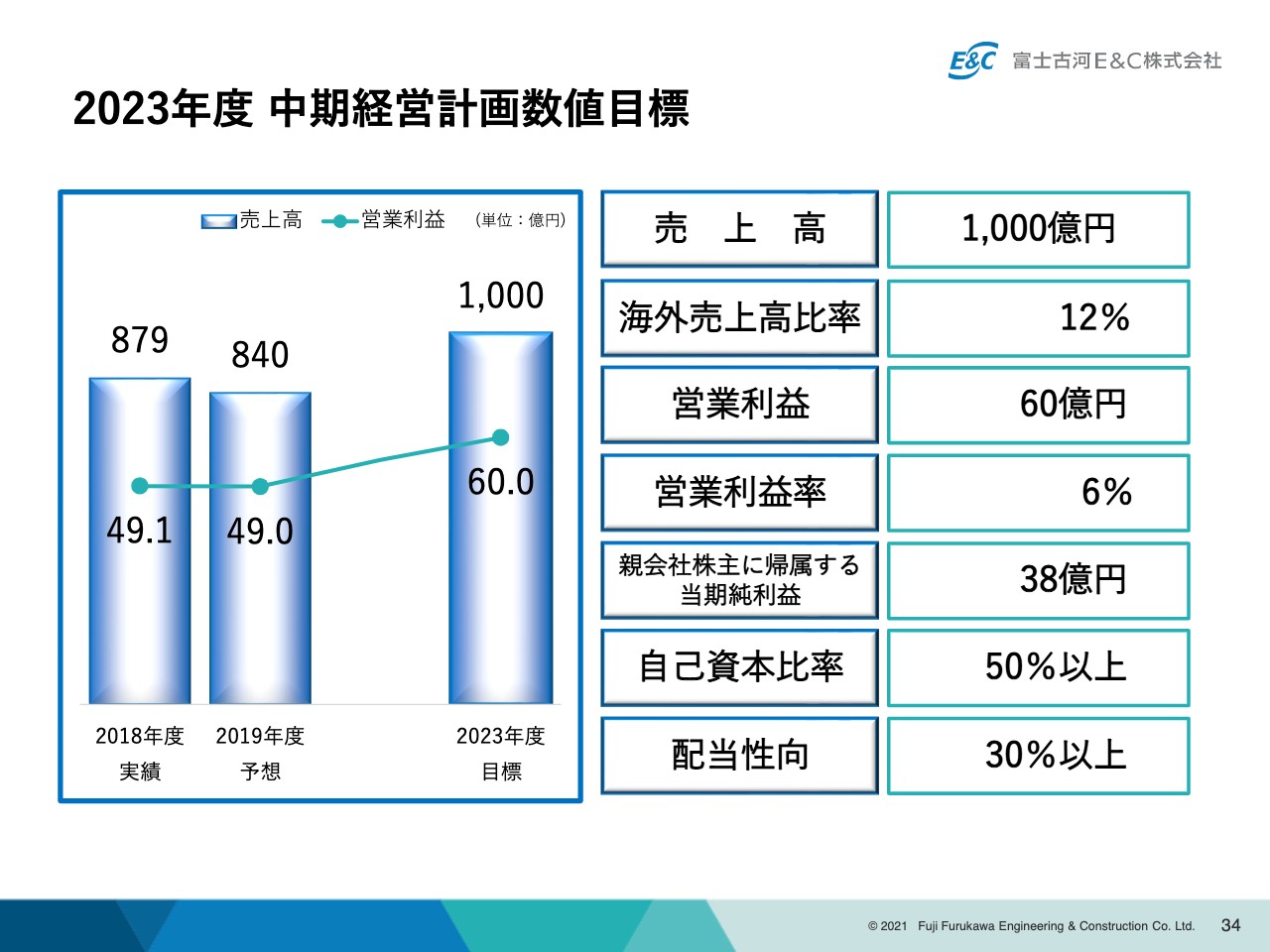

2023年度 中期経営計画数値目標

主なKPIについて、まとめて付属資料としています。

上期の総括、および2021通期の業績予想についてご報告させていただきました。ご清聴どうもありがとうございました。

新着ログ

「建設業」のログ