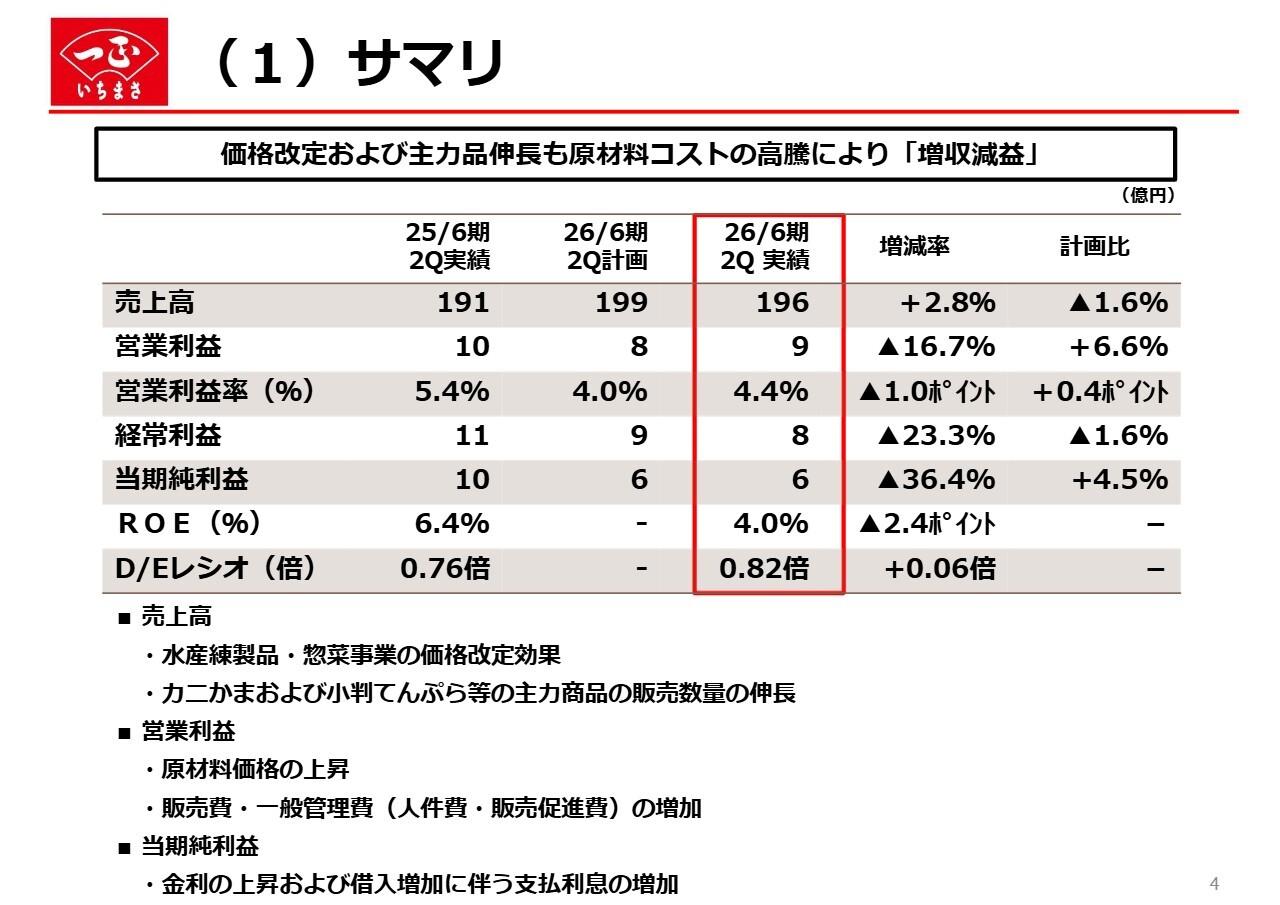

カルビー株式会社 2021年3月期第3四半期決算説明会

カルビー、海外の増収効果およびコスト削減により、3Qの営業利益は前年比2.4%増

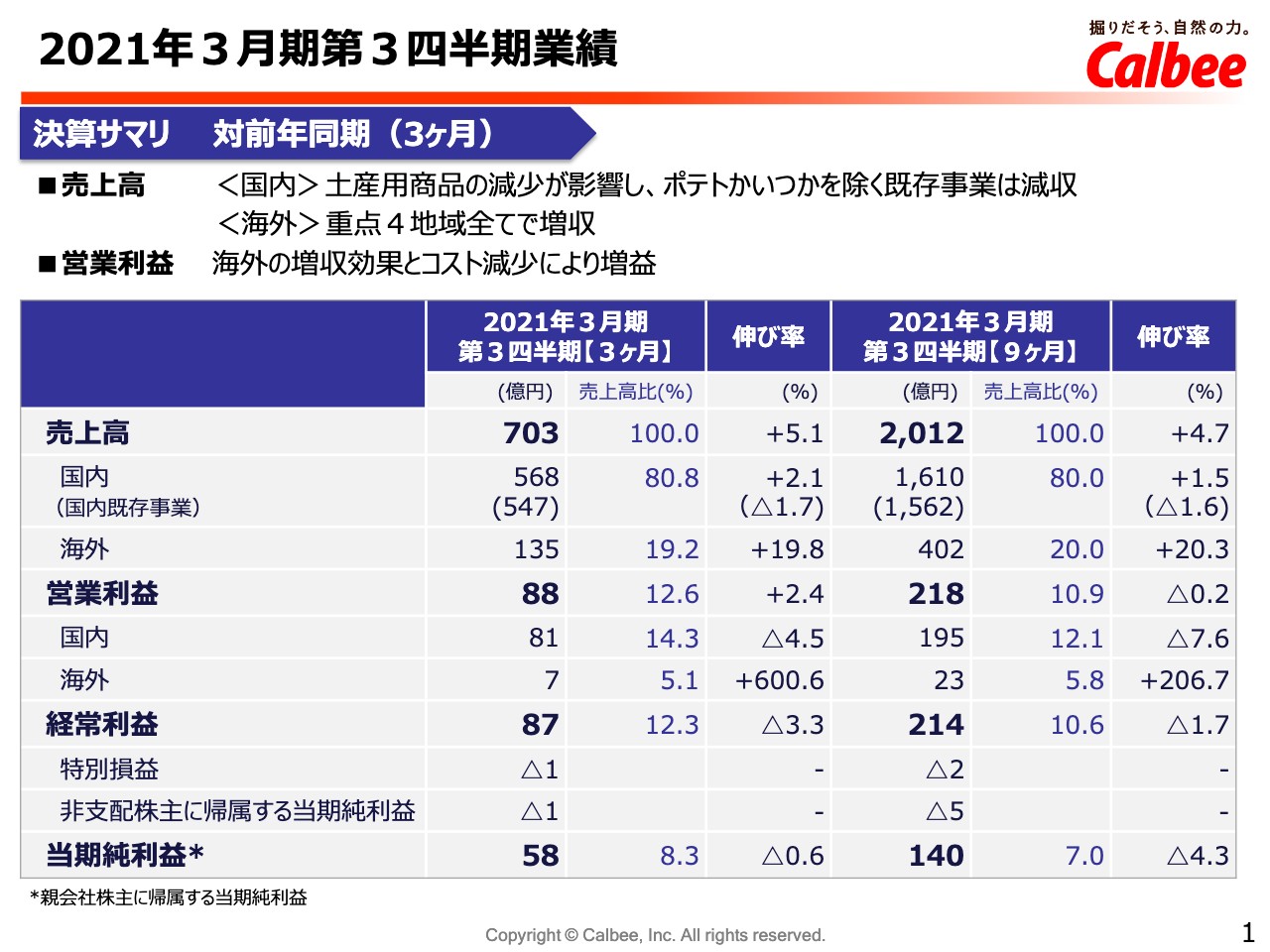

2021年3月期第3四半期業績①

菊地耕一氏:それでは、2021年3月期第3四半期の業績についてご説明いたします。スライドの1をご覧ください。第3四半期(3ヶ月)の連結業績についてご説明いたします。

売上高は、主に海外事業の拡大によって、前年比5.1パーセント増の703億円となりました。海外におきましては、北米・中華圏を中心に伸長し、重点4地域すべてで増収となります。一方、国内は引き続き土産用商品等の売上減少が大きく、買収したポテトかいつかを除く既存事業ベースでは減収となりました。

営業利益ですが、前年比2.4パーセント増の88億円となりました。国内営業利益は、土産用商品の需要減少の影響で減益となりましたが、海外の増収効果およびコスト削減によって、連結全体では2億円の増益となりました。

なお、9ヶ月累計ベースでは売上高は前年比4.7パーセント増の2,012億円。営業利益は0.2パーセント減の218億円となりました。

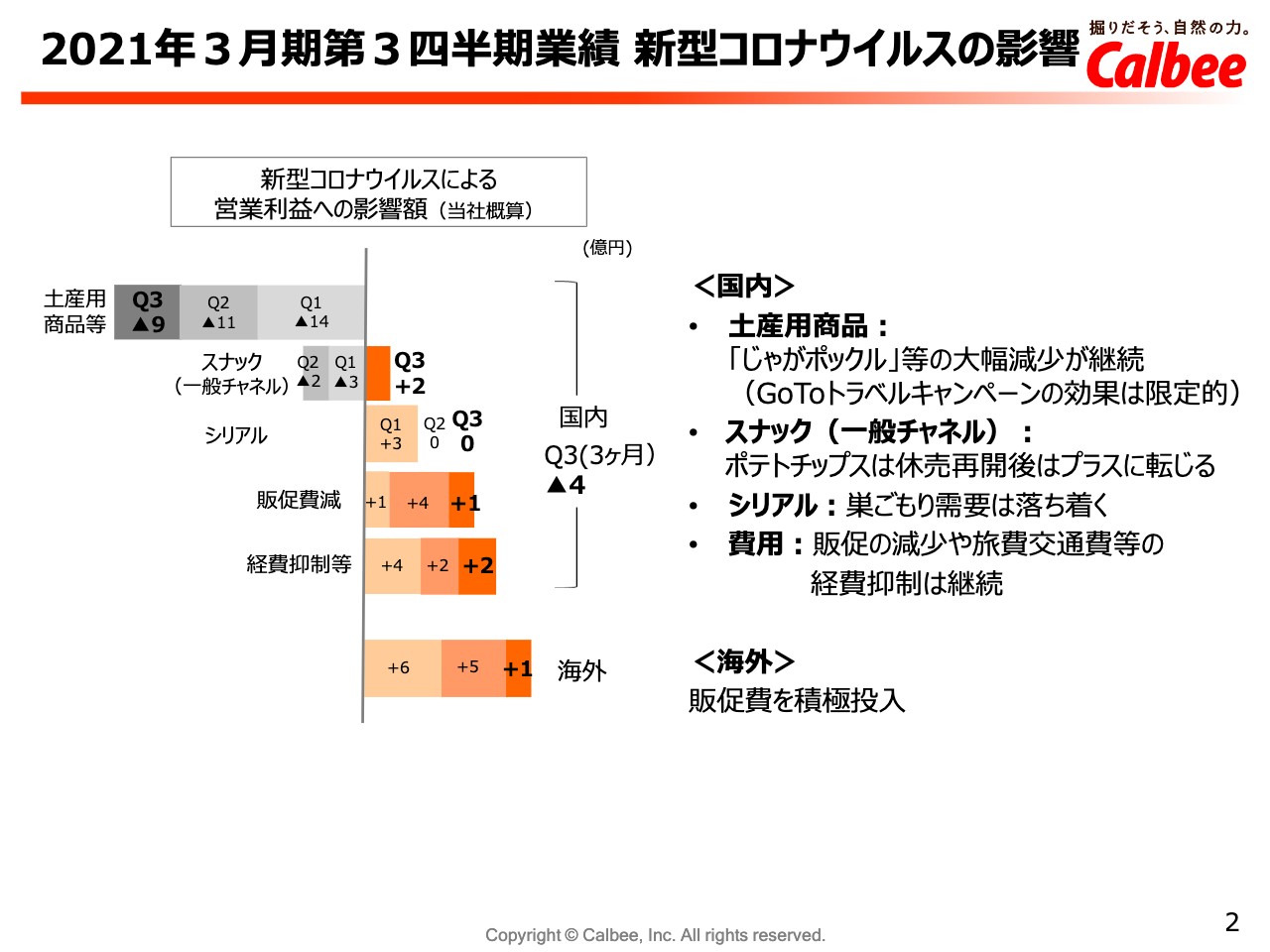

2021年3月期第3四半期業績 新型コロナウイルスの影響

スライドの2をご覧ください。こちらにつきましては、毎四半期で使用しているチャートですが、弊社概算ベースでの新型コロナウイルスによる影響を営業利益で示しています。第3四半期の、国内の土産用商品はマイナス影響が続いています。この一番上の棒グラフですが、マイナス影響が続いています。

一方で、2番目のスナック(一般チャネル)の好調、それから販売費の減少、経費抑制等によるプラス効果があり、国内では3ヶ月ベースですが、約4億円のマイナスにとどまりました。上期からの変化としては、スナック(一般チャネル)におきまして、ポテトチップスが上期休売して、再開後の販売増により営業利益効果としてはプラスに転じています。一方で、シリアルについては、巣ごもり需要が落ち着いてきている状況です。

海外につきましては、プラス影響が続いていますが、第3四半期(3ヶ月)では、販促費を積極投入したこともあり、3ヶ月ではプラス1億円にとどまりました。

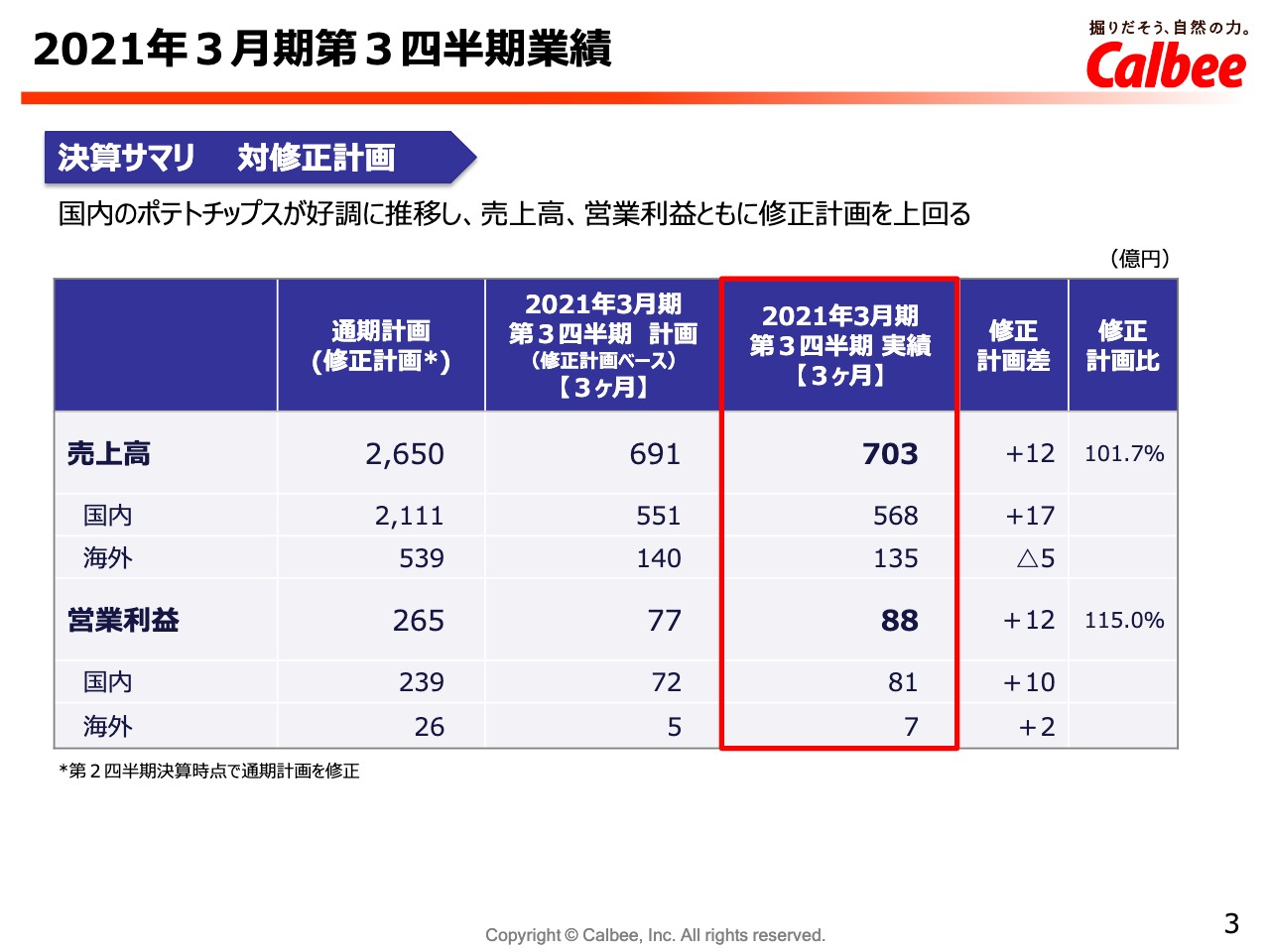

2021年3月期第3四半期業績②

スライド3をご覧ください。こちらは、第2四半期決算の際に通期計画を修正いたしましたので、修正された計画に対しての業績差異をご説明します。

売上高は対計画プラス12億円となりました。国内については、ポテトチップスの販売が想定を大きく上回ったことで、対計画プラス17億円。こちらがドライバーとなっています。それから、海外につきましては、売上は計画比マイナス5億円の未達となりましたが、北米の製造コスト減などにより対計画2億円となりました。

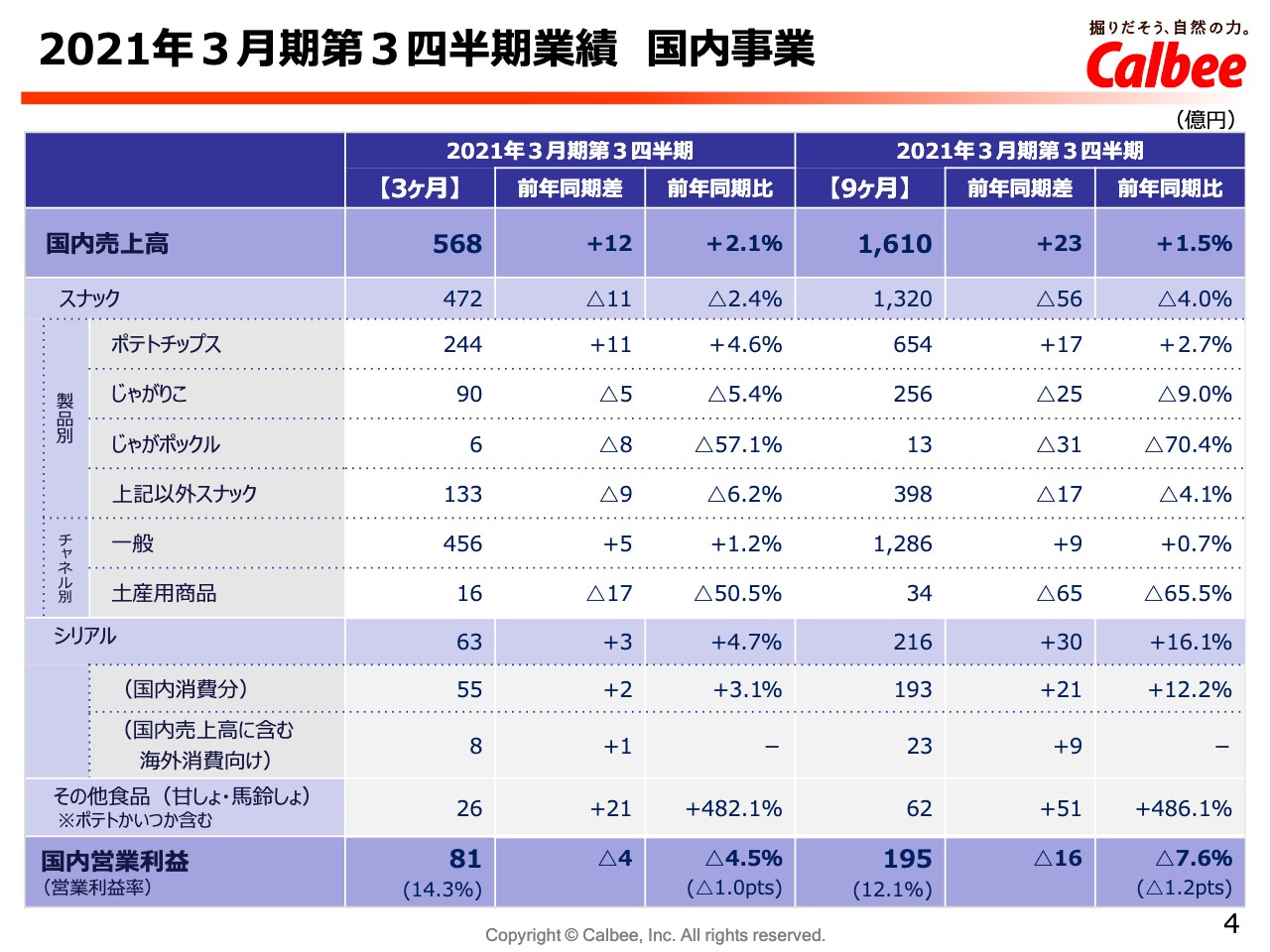

2021年3月期第3四半期業績 国内事業①

スライド4をご覧ください。国内事業の業績についてご説明します。国内の3ヶ月の売上高ですが、2.1パーセント増の568億円となりました。スナックは減収となりましたが、チャネル別に見ますと土産用商品の減収の影響が大きく、一般チャネルでの売上は増収となりました。シリアルは引き続き増収となり、加えて今期から子会社となったポテトかいつかが増収に大きく寄与しました。

国内の3ヶ月の営業利益ですが、4.5パーセント減の81億円。営業利益率は1.0ポイント悪化の14.3パーセントとなりました。

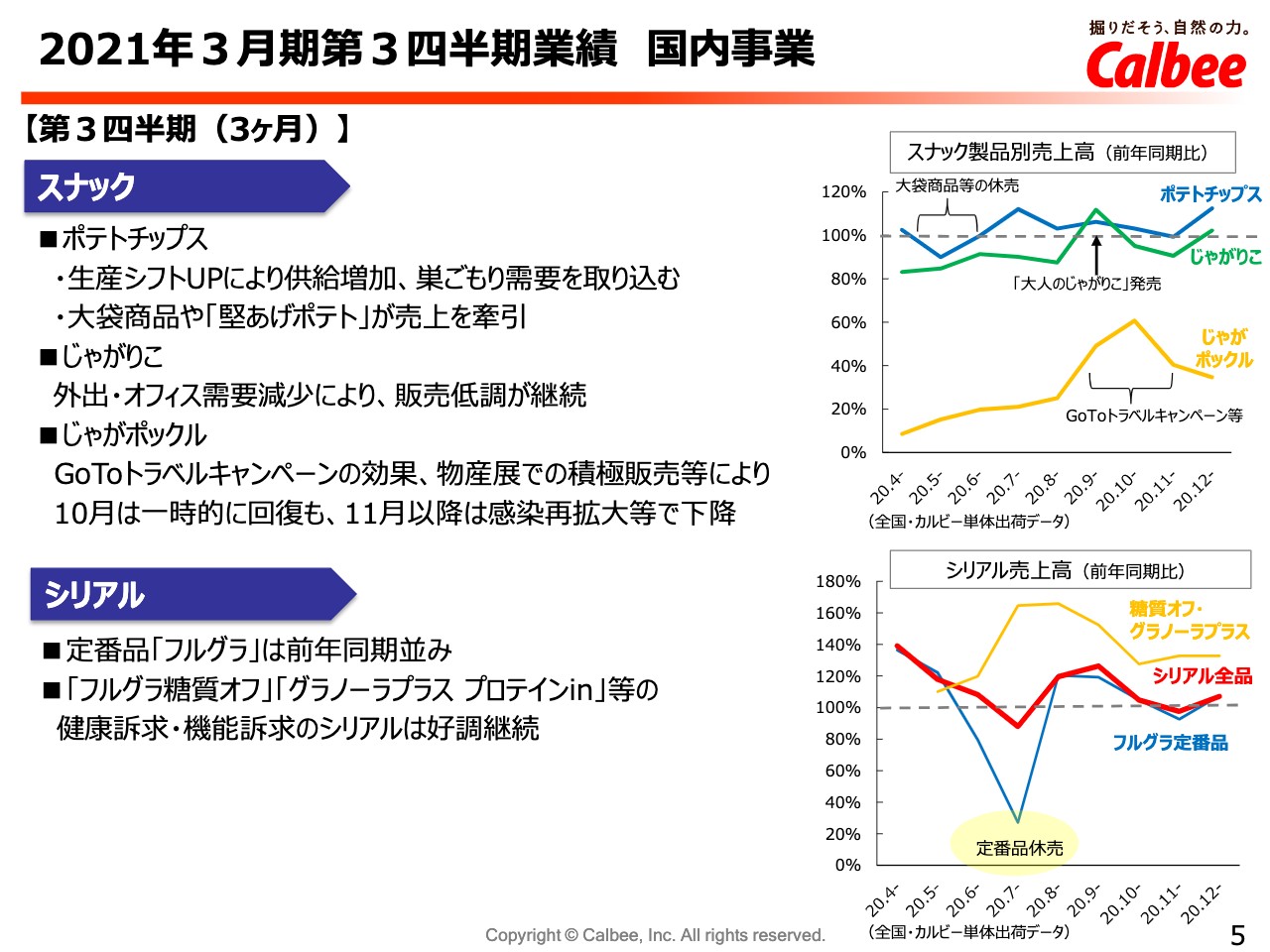

2021年3月期第3四半期業績 国内事業①

スライド5をご覧ください。国内事業の状況についてカテゴリー別にご説明いたします。まず、ポテトチップスですが、大袋商品あるいは「堅あげポテト」等の高い需要に対応し、生産シフトをアップして供給を増加しました。一方、外出先やオフィスでの消費が主体の「じゃがりこ」ですが、こちらは販売低調が継続しました。

「じゃがポックル」は10月に「Go To トラベルキャンペーン」の効果、それから全国で北海道物産展等を通じて積極販売をした結果、一時的には回復傾向が見られたのですが、11月以降はコロナの感染再拡大の影響で再び下降に転じました。

シリアルは、第3四半期以降は巣ごもり需要が落ち着き、前年同期をやや上回るレベルで推移しています。定番品の「フルグラ」は前年同期並み。一方で、健康や機能性を訴求した「フルグラ 糖質オフ」あるいは「グラノーラプラス」が好調に推移しました。

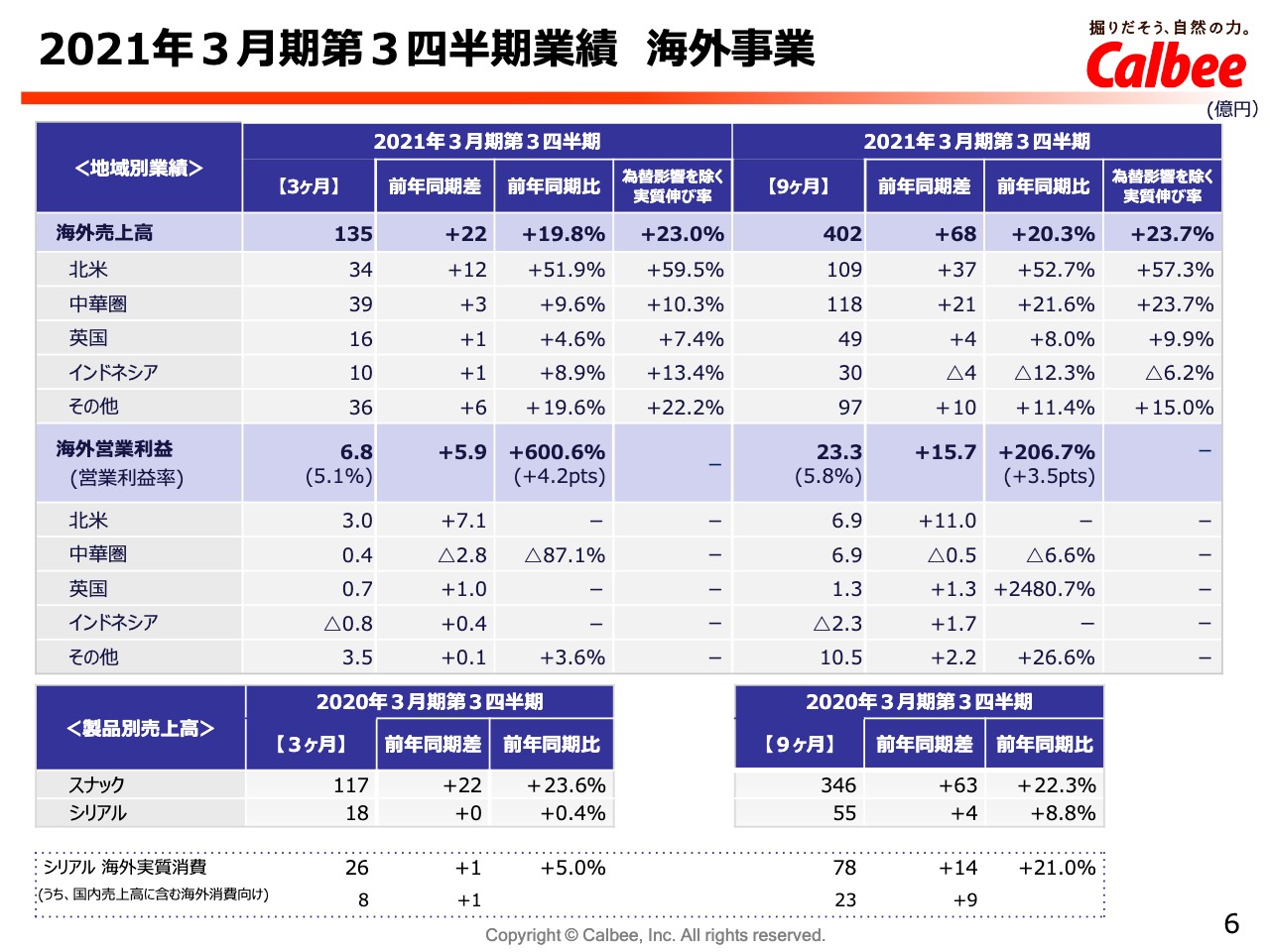

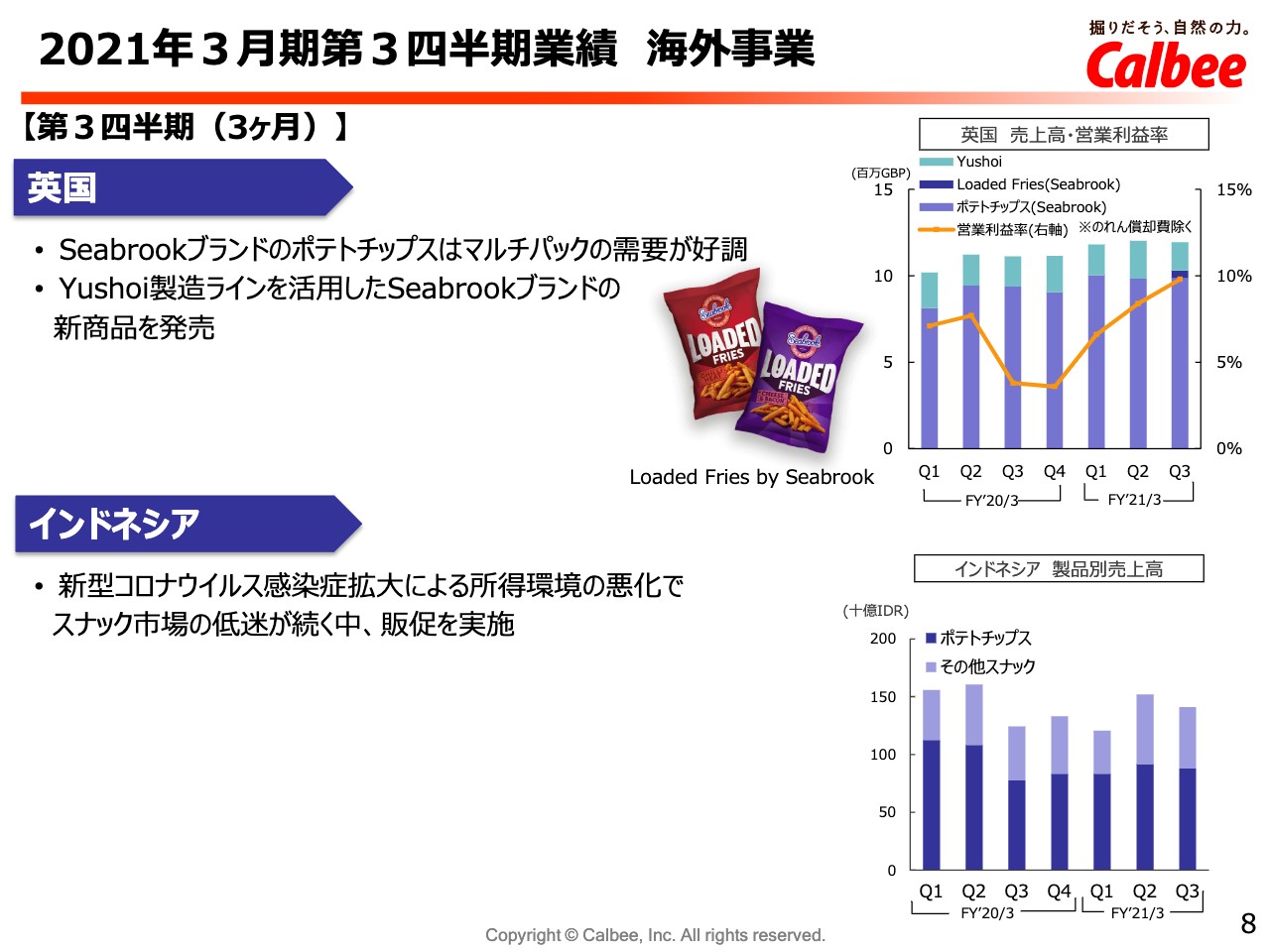

2021年3月期第3四半期業績 海外事業①

スライド6をご覧ください。続きまして、海外事業の業績についてご説明いたします。海外の3ヶ月の売上高は19.8パーセントの135億円となり、上期から引き続き大きく増収となっています。先ほど申し上げましたとおり、重点4地域のすべてで増収となっています。その他も含めてです。

それから、3ヶ月の営業利益ですが、5億9,000万円増益の6億8,000万円となりました。営業利益率は4.2ポイント上昇し、5.1パーセントとなりました。

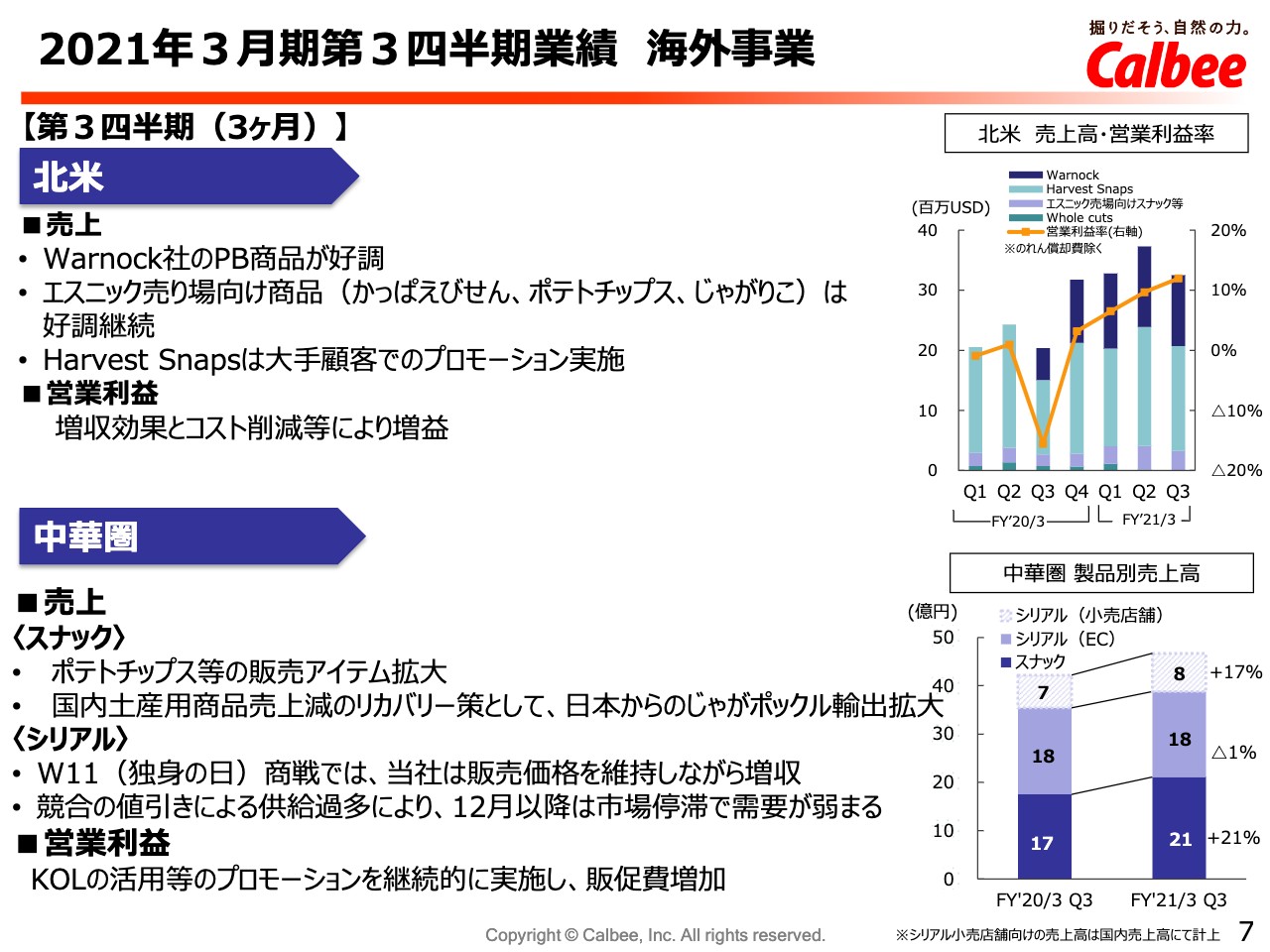

2021年3月期第3四半期業績 海外事業②

スライド7をご覧ください。海外事業について、地域ごとにご説明いたします。まず北米ですが、コロナ禍で、スナック市場は伸長するなかで、好調だったのがWarnock社のPB商品。それと、エスニック売場向けに展開している「かっぱえびせん」「ポテトチップス」「じゃがりこ」などのスナックが、好調に推移しています。

一方、Harvest Snapsは第3四半期に大手顧客でのプロモーションを実施したことで、こちらも前年同期に比べると売上増となっています。北米の営業利益ですが、増収の効果等もあって、前年同期比で7億円と大きく増益になりました。

中華圏は、「ポテトチップス」の販売を拡大したこと、それから国内から「じゃがポックル」の輸出を拡大したことなどによって、スナックの売上が大きく伸長しました。

一方で、シリアルですが、ECの売上は、第3四半期は前年同期並みとなりました。こちらは11月11日のW11商戦で、現地メーカーとの競争が依然として厳しい中で、競合他社がかなり積極的に値下げをした中、当社は販売価格を維持しましたので、増収を達成できたのですが、適正な利益も、それで得ることができました。

一方で、W11のあとの競合の大幅値引きによって、やや供給が過多の状態が続いています。そのあおりを受けて当社の売上も停滞いたしました。

中華圏の営業利益ですが、ほぼ計画どおり。販促費を積極的に投下したこともあって、前年同期比では3億円の減益となりました。

2021年3月期第3四半期業績 海外事業③

スライド8をご覧ください。イギリスにおきましては、Seabrookブランドのポテトチップスは、マルチパックを中心に需要好調でした。また、豆系スナックYushoiの製造ラインを活用した新商品をSeabrookブランドで発売しました。

これによって、従来からSeabrook買収のコストシナジーがあったのですが、それに加えて販売面でもシナジーが出始めました。

インドネシアでは、上期から引き続きコロナ感染による所得環境の悪化によって、スナック市場が低迷しています。このような中で、ポテトチップスの販促を実施して、なんとか売上を維持している状態です。

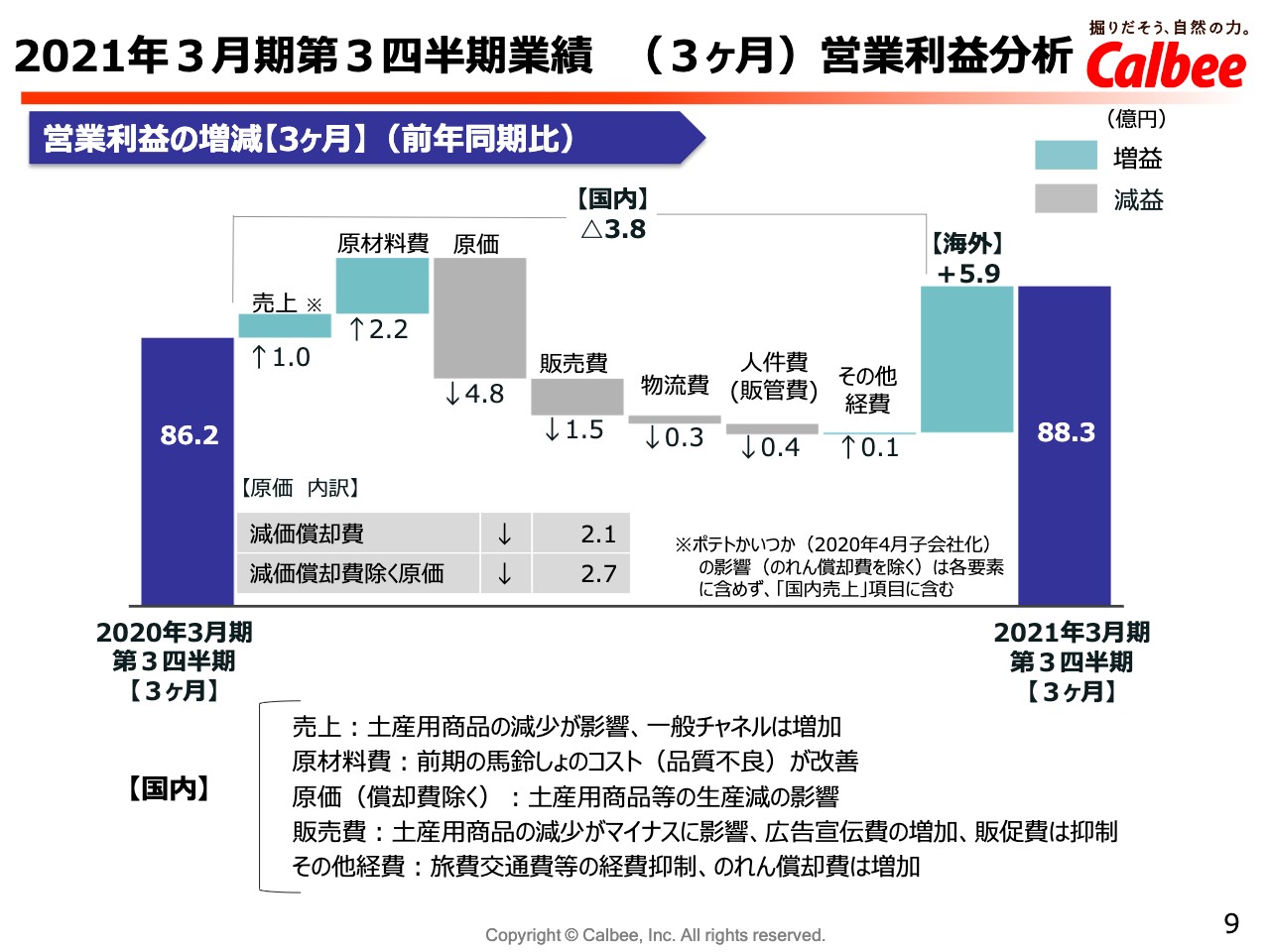

2021年3月期第3四半期業績 (3ヶ月)営業利益分析

スライド9をご覧ください。最後に、3ヶ月の営業利益の増減要因を要素別にご説明します。こちらのグラフでは、営業利益を国内と海外に分けて、国内については要素別に区分して表示しています。

国内は、スライド2の新型コロナウイルスの影響でご説明したとおり、土産用商品によるマイナス効果9億円が、売上・原材料・原価・販売費などの変動費の悪化に影響しています。これに対して、一般チャネルの増収効果、それから、旅費交通費の抑制・馬鈴しょコストの改善等のプラスがございまして、国内トータルではマイナス4億円にとどまりました。

海外は、北米を中心に増益となり、全体の増益に貢献いたしました。私からの説明は以上になります。ご清聴ありがとうございました。

新着ログ

「食料品」のログ