ジャパンベストレスキューシステム株式会社2020年9月期決算説明会

JBR、通期は増収で着地 主力の会員事業と保険事業の強化と新たな成長基盤の確立に注力

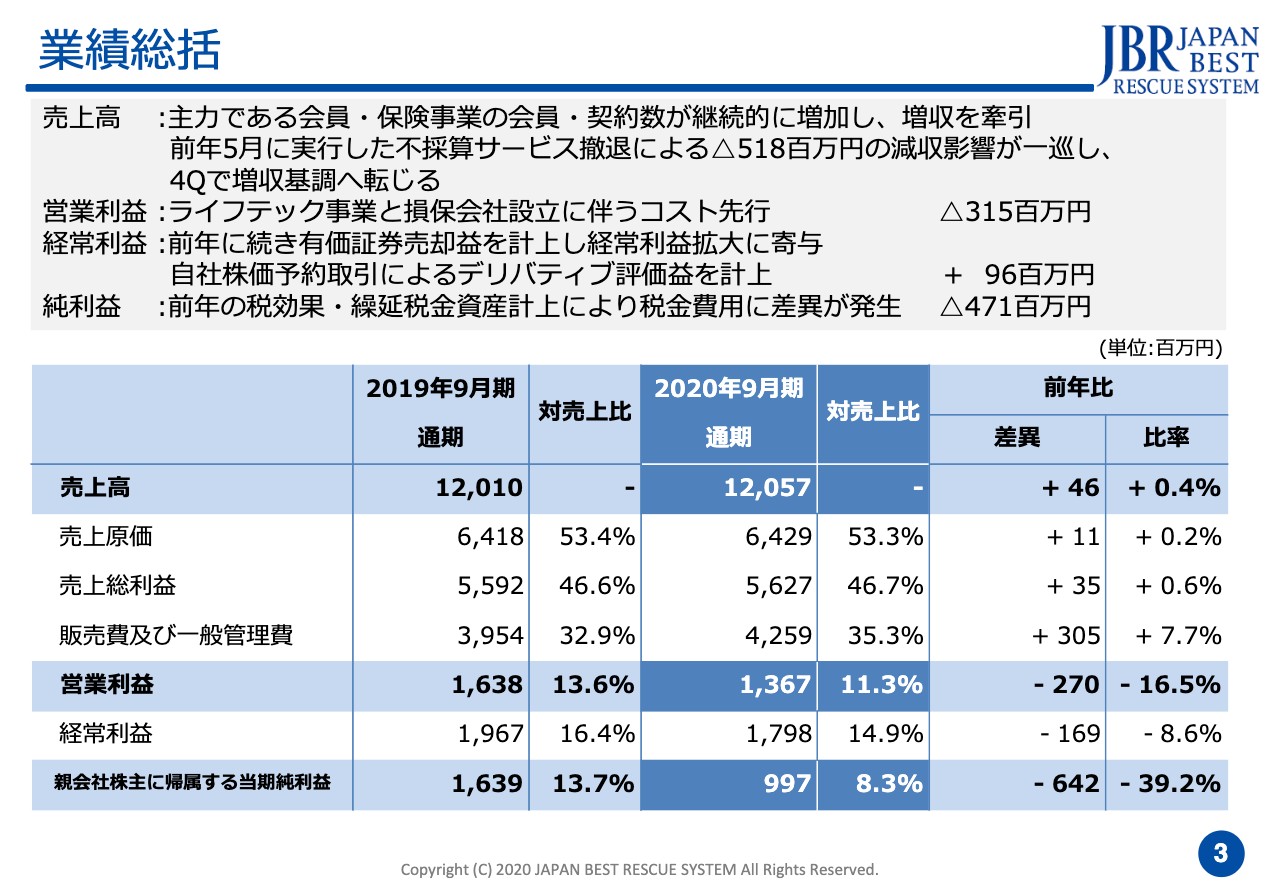

業績総括

若月光博氏(以下、若月):ジャパンベストレスキューシステムの若月と申します。本日はお忙しい中、ご視聴賜りまして誠にありがとうございます。それでは、2020年9月期の決算についてご説明します。資料の順番でお話ししていきます。

まず業績の総括です。資料に沿ってお話ししますが、主力である会員事業と保険事業は、会員数および保険の契約数が継続的に順調に増加しましたので、増収を牽引しています。以前からご案内していますが、2019年度第3四半期までで「dリビング」を解約していますので、こちらの数字が2019年度第4四半期の数字に乗っています。その減収影響が5億1,800万円ありましたが、こちらが一巡し他サービスの売上が伸びたことで、全体として増収は確保したというようなかたちになっています。

営業利益に関してですが、ライフテック事業と損害保険会社を去年設立していますので、こちらによるコストの先行が合計で3億1,500万円あり、利益を押し下げています。経常利益については、2018年9月期もそうだったのですが、有価証券の売却で運用益を計上できたため、営業利益に対して経常利益が4億3,100万円プラスになっています。この中には内訳として、自社株価予約取引を実行したことによるデリバティブにより、当社に取り込める利益が9,600万円含まれて計上されています。純利益については、説明が難しいのですが、左側の2019年9月期では経常利益が19億6,700万円、当期純利益は16億3,900万円ということで、それほど税金が引かれないかたちで、かつての損金処理による税効果がありました。今後は、正常なかたちでの税金計算が入ってきますので、見かけ上では2020年9月期に4億7,100万円減っていますが、2019年9月期が異常値として高かったと言えます。

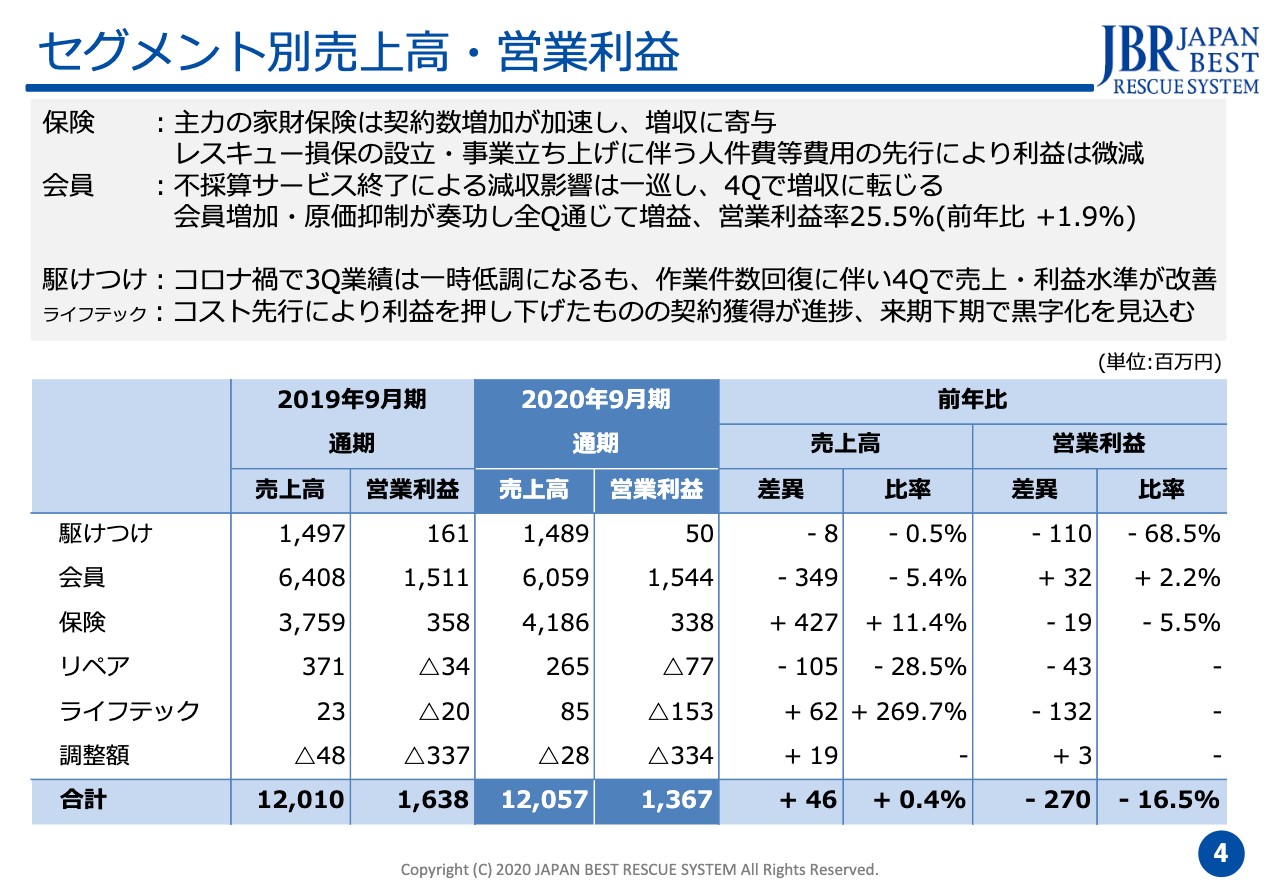

セグメント別売上高・営業利益

続いて、セグメントごとにご説明します。保険については、だいだい売上の8割くらいは家財保険ということで、こちらが主力なのですが、代理店が順調に伸びたこともあり、契約数が増加して増収となっています。それから、保険は少額短期と損害保険を合算しているのですが、レスキュー損保の立ち上げがあったため、体制を先に確保して始めなくてはいけないという事情もあり、人件費が先行的に発生して利益を逆に押し下げています。

また、会員事業については、先ほどお伝えした「dリビング」の影響が2019年度第4四半期まで若干乗っていた程度ですので、そちらを無視することでそれぞれ比較することができます。現会員については原価の抑制効果もあって増益が確保できており、会員だけでいうと営業利益率は非常に高く25.5パーセントと、もともと高かったものを2パーセント近くさらに上げることができています。マイナスの話になりますが、「駆けつけ」については新型コロナウイルスの影響を一番大きく受けた事業であり、4月からの緊急事態宣言が含まれる第3四半期がかなり減りました。第3四半期の中でも4月が一番減り、4割減となっています。そちらがだんだんと、3割減、2割減というように改善が進んで第3四半期が終わっています。第4四半期に関してもそのまま改善基調ですので、第3四半期と比較して増益に転じています。「ライフテック」は、電力の小売事業になりますが、コストが先行していますので、利益が出ず赤字の状態になっています。こちらについては2021年9月期の下期中に、単月の黒字化ができるのではないかと見込んでいます。

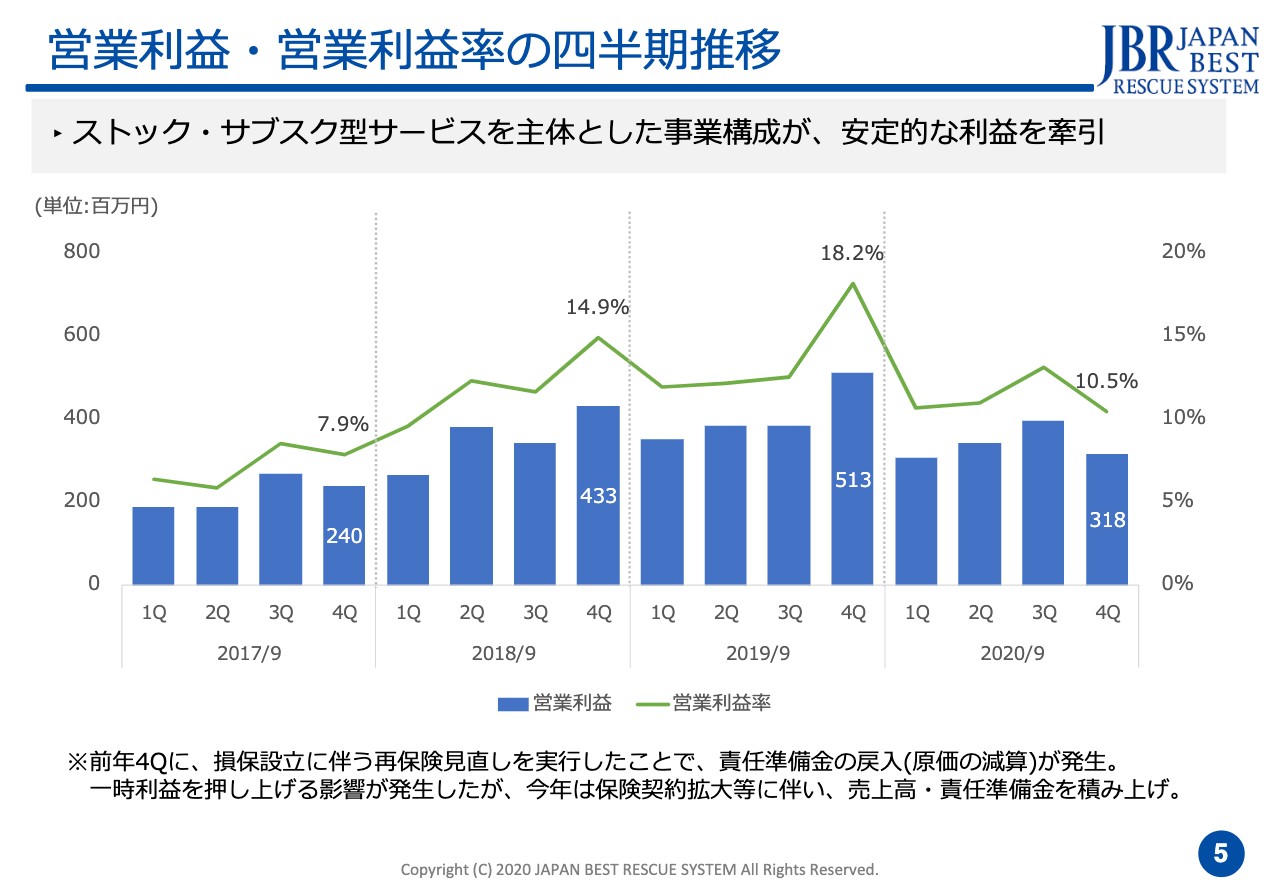

営業利益・営業利益率の四半期推移

こちらは営業利益と営業利益率の推移です。営業利益率はずっと改善を進めているのですが、四半期ごとはどうしてもデコボコするかたちになります。第4四半期同士を比較したところでご説明をしたいのですが、巡航速度でいうと、強いものは第3四半期になります。4月は入居される方が多いため「安心入居サポート」が増えたり、学生は入学があるので「学生生活110番」や保険の加入があったりというように、イベントが重なりますので、第3四半期が高く、通常は2017年9月期のようなかたちになるかと思います。2018年9月期は下期にコスト削減に注力し「第4四半期でがんばって目標の数字を達成しよう」という取り組みを行い、2019年9月期は損害保険会社ができたことで、再保険のあり方を見直しましたので、それに伴って責任準備金の戻りが大きく出て、2019年度第4四半期が高く出ました。2020年9月期に関しては、特別なことは行っていませんので、第4四半期が第3四半期より下がったかたちになっていますが、こちらは特に悪い話ではなく、本来であればこのようなかたちになるのかと思っています。

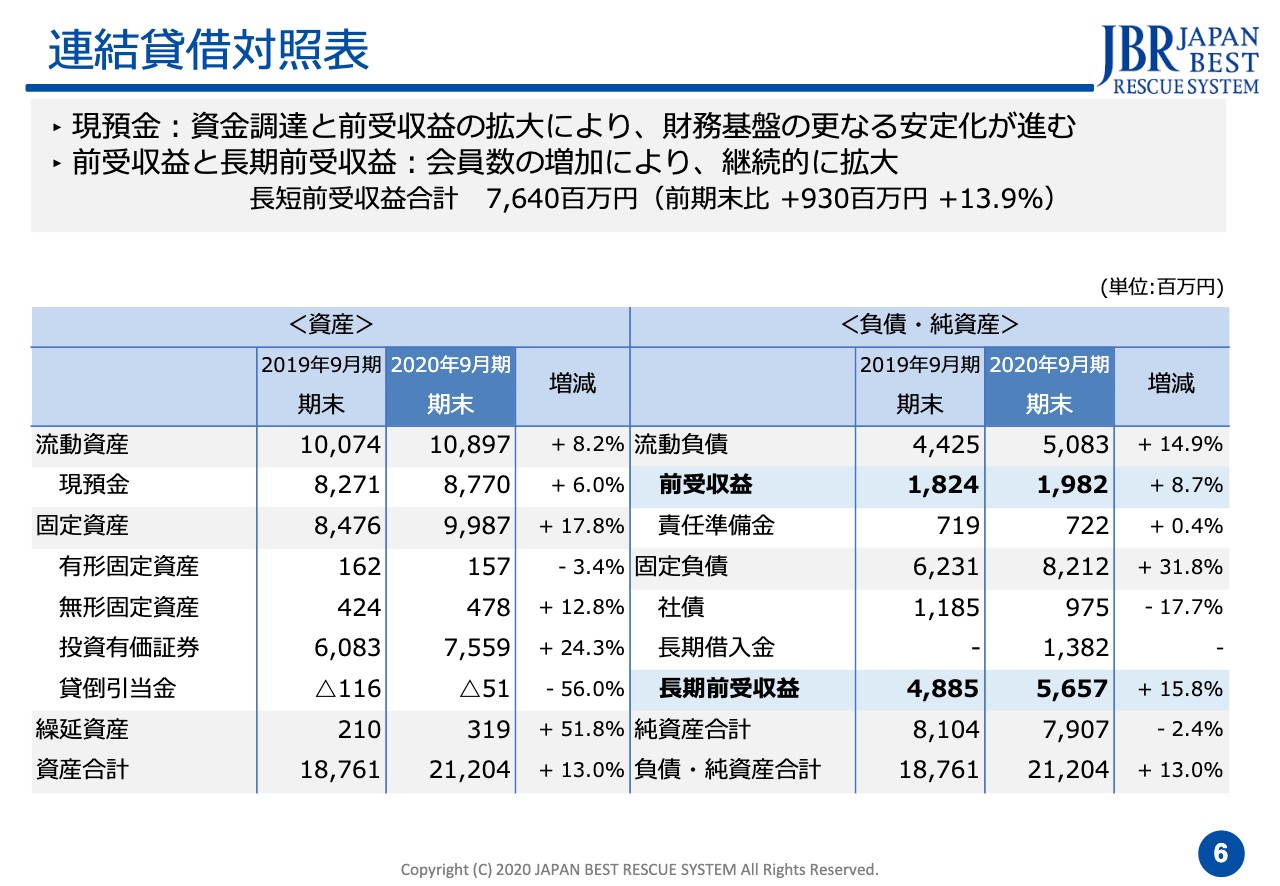

連結貸借対照表

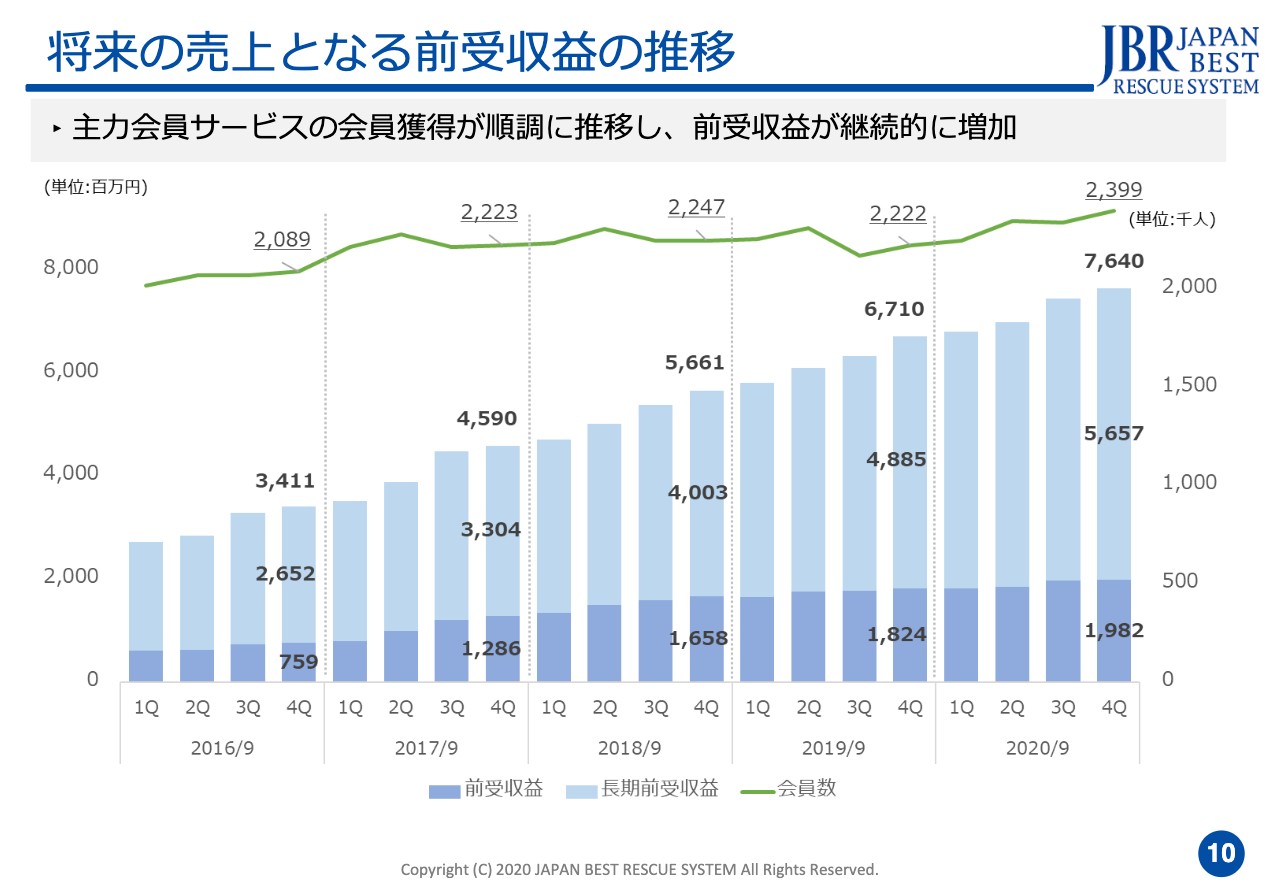

B/Sについて見ていただきたいのは、将来の売上や利益につながる前受収益です。短期の前受収益と長期の前受収益がありますが、こちらが貯まるということが、私たちのストックビジネスにとっては評価の1つになります。現在、両方合わせて76億4,000万円まで貯まっています。2019年9月期末と比べると9億3,000万円プラスとなっています。B/Sが大きく動いたところで、無形固定資産が12.8パーセント増えているのですが、これはERPのシステム投資を行っていますので、投資分がソフトウェア借勘定として、無形固定資産に計上されています。キャッシュは潤沢にあるのですが、手堅く運用しているため、投資有価証券が増えています。リスクのあるものには投資していないつもりです。

また、繰延資産が増えていますが、これは損害保険会社を作っため、保険会社特有の「保険業法第113条繰延資産」として、最初に先行的な体制準備が必要となり、そちらで発生したいわゆる「開業費」のような部分の繰延部分が繰延されるという特別なルールがある関係で増えています。

長期借入金が増えているのですが、「新型コロナウイルスでこの後どうなるんだろう」ということで、多くの会社さまがキャッシュを集められたと思うのですが、当社も当貸枠が40億円あるため、いつでも調達ができる体制はあるのですが、銀行とのお付き合いもありますので、借りていつでも返せる、違約金が発生しないような借り方でキャッシュを厚くしたということがあります。

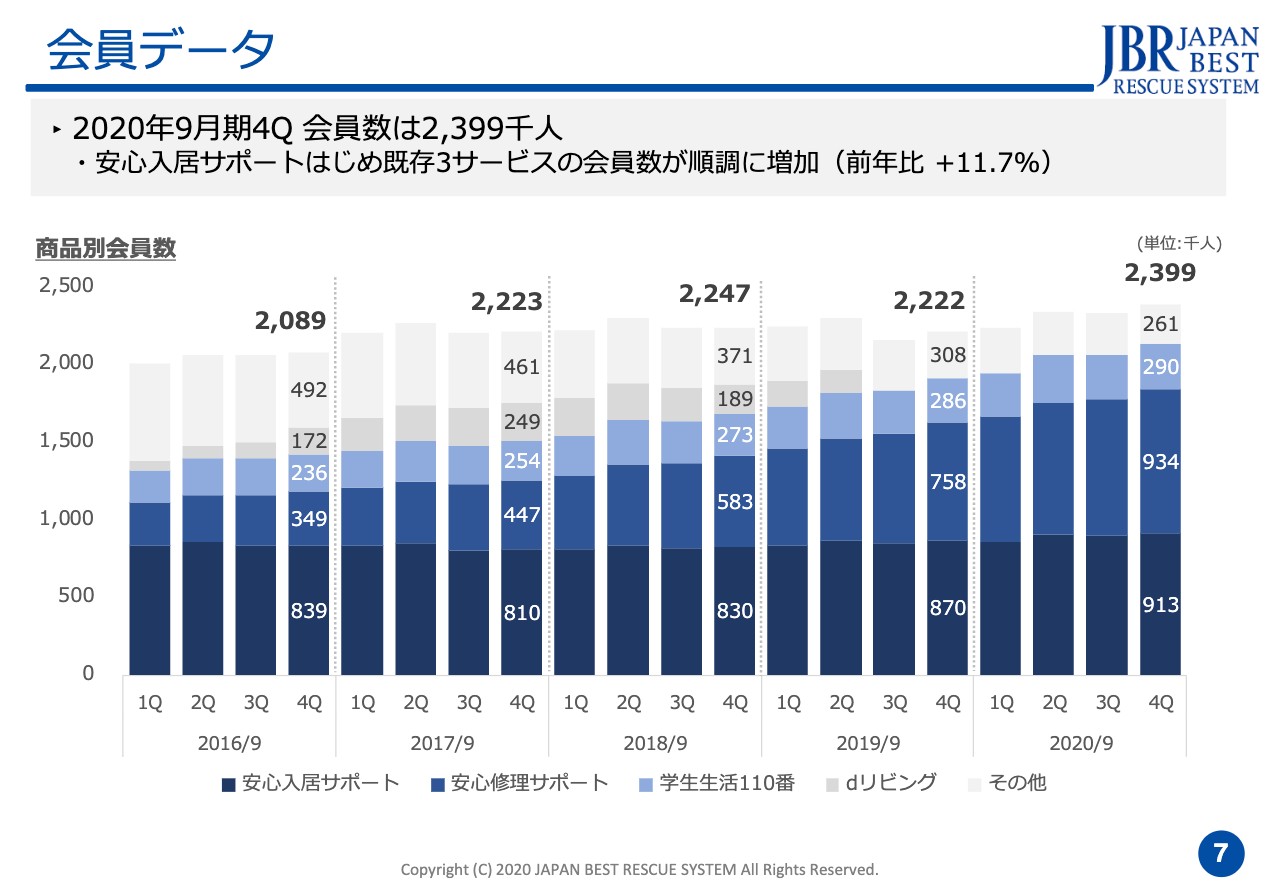

会員データ

こちらが会員事業の会員数の推移を並べたものになります。2020年9月期が終わったところで、240万人を若干欠けた数字で終わっています。内訳としては、ブルーの下の3色が私たちにとっては「採算性のいいもの」で、上のグレーのものがどちらかと言うと「減ったほうがいいもの」になります。しばらく220万人台で推移しており、「増えてないよね」という話はしているのですが、こちらはミックスが変わっており、「減ったほうがいいもの」が減り、増えたほうがいいものを増やしていますので、中身が良くなって業績が改善してきているということです。

今回、さらにお話しするところが2点あります。1つは中央の「安心修理サポート」です。これはヤマダ電機の延長保証も行っていますので、こちらが順調に伸びてきており、会員数ではトップに躍り出ています。この後も、この推移でいくのではないかと思っています。一番下にあるもともとベースであった「安心入居サポート」なのですが、こちらは2017年度の第3四半期から2019年度の第3四半期の2年間で「安心入居サポート」のサービスにおける不採算な取引を解消しています。ですので、2年間で14万人を減らす中で採算のとれるお客さまを獲ってきて、なんとか減らさないようにしてきたということになります。2019年度の第3四半期からはもう減る要因がなくなりましたので、採算のとれるお客さまの積み上げが進み、少し増えているという感覚がだいぶ出てきているのではないかと思いますが、こちらについては、そのような減少要因がなくなったことで増えてきていると言えると思います。

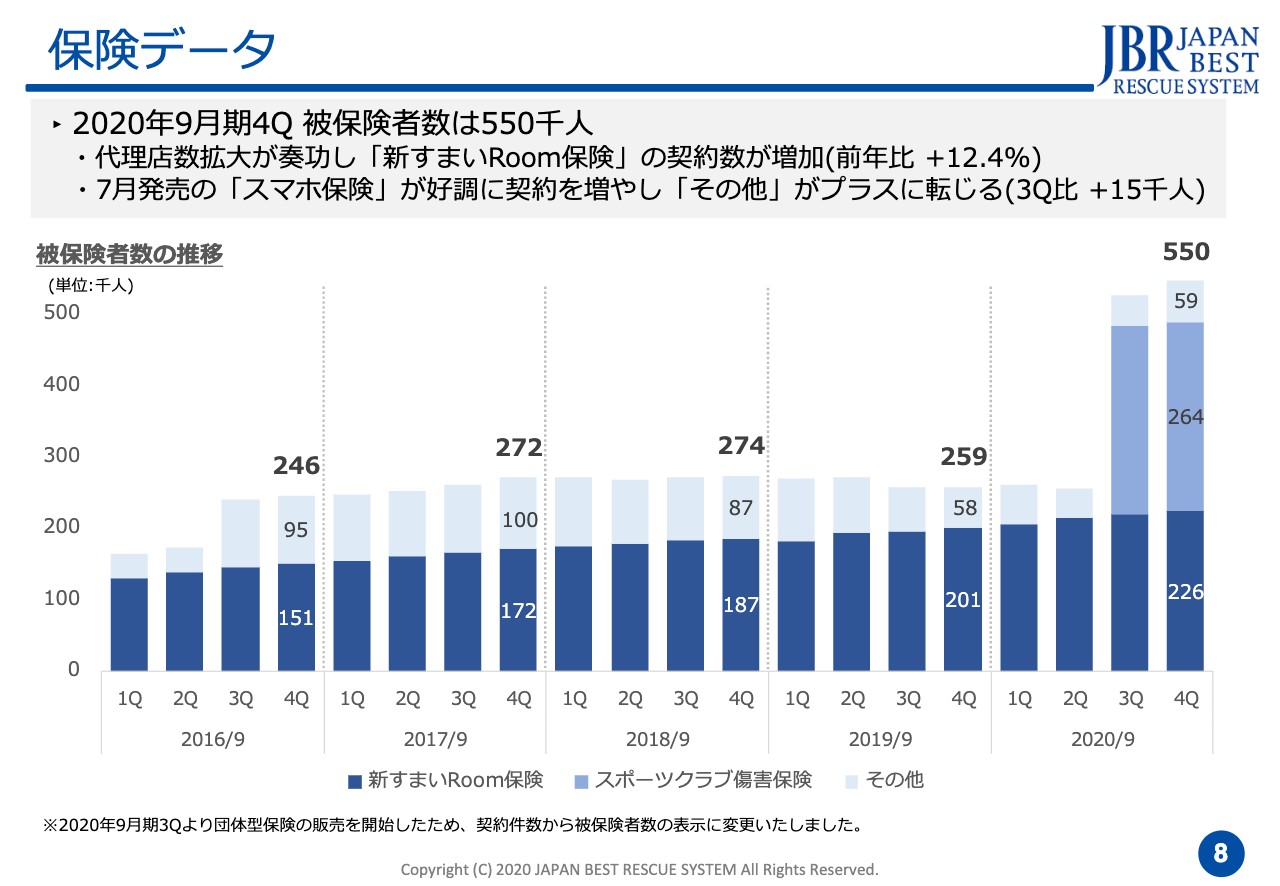

保険データ

先般ご案内のとおり、損保ができたことで団体保険などができるようになりましたので、「新すまいRoom保険」という1番下にある濃いブルーをベースにしながら、やや濃いブルーの「スポーツクラブ傷害保険」が第3四半期から伸びており、26万4,000人まで一気に増えています。

もう1つ、見えにくい部分なのですが、こちらも濃い部分が増えるとよくて、薄い部分は減ったほうがよいものです。多数の商品は作ったものの、あまり結果のでなかったものは減らしてきているのですが、今回は5万9,000人ということで増えています。箇条書きの中の一番下にありますが、7月発売の「スマホ保険」が好調に推移しています。ヨドバシカメラで携帯を買われる方に提案するもので、希望された方がつける保険なのですが、月間約1万人弱のペースで増えていますので、このまま行けば、どこかのタイミングで5万9,000人のところがより増えていき、別の色で切り出すことができるのではないかと期待しています。

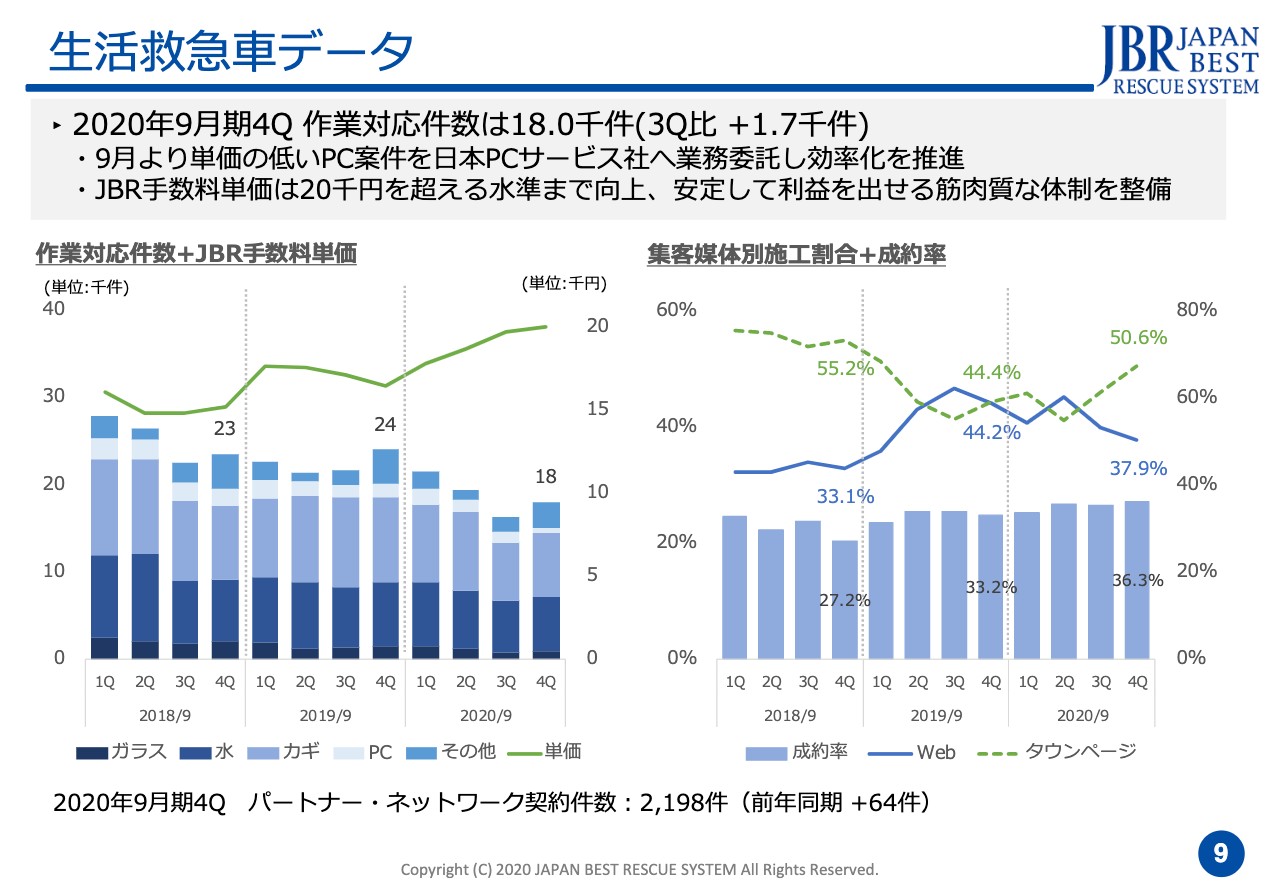

生活救急車データ

こちらは駆けつけ領域になります。「生活救急車」ということで一見のお客さまをお受けするのですが、こちらが新型コロナウイルスの影響を一番受けたところになります。第4四半期は1万8,000件を作業していますが、第3四半期からは1,700件増えていますので、約1割は四半期比で戻っているということです。

あとは、パソコンのサービスについては日本PCサービスと資本提携し、持分法化しましたので、当社の不得意分野を、得意とする彼らに託そうということで、事業を譲り渡しています。また、作業単価の4割を紹介料として売上に計上するのですが、この単価が2万円を超える水準に上がってきたということと、右側の棒グラフが問い合わせに対する成約率を測っているのですが、30パーセントを超えるくらいだったところから、36パーセント台に改善してきています。

あと、「左側の棒グラフの一番上の「その他」の項目が第4四半期だけいつも多いのですが、これは何でしょうか?」という質問をよくいただくのですが、これは夏になりますので「害虫駆除」です。やはり虫が1番出る時期ですので、ハチの巣などを含め、この時期はどうしてもこのようなものが増えます。

将来の売上となる前受収益の推移

前受収益の推移はご説明したとおりなのですが、このようなかたちで増えてきています。好調な「あんしん修理サポート」が一番牽引しており、延長保証には5年、8年の保証もあるのですが、やはり10年で入る方が1番多く、平均すると8年超になりますので、この長期の部分がどんどん増えているのは「あんしん修理サポート」の影響が圧倒的に多いです。業績については以上になります。

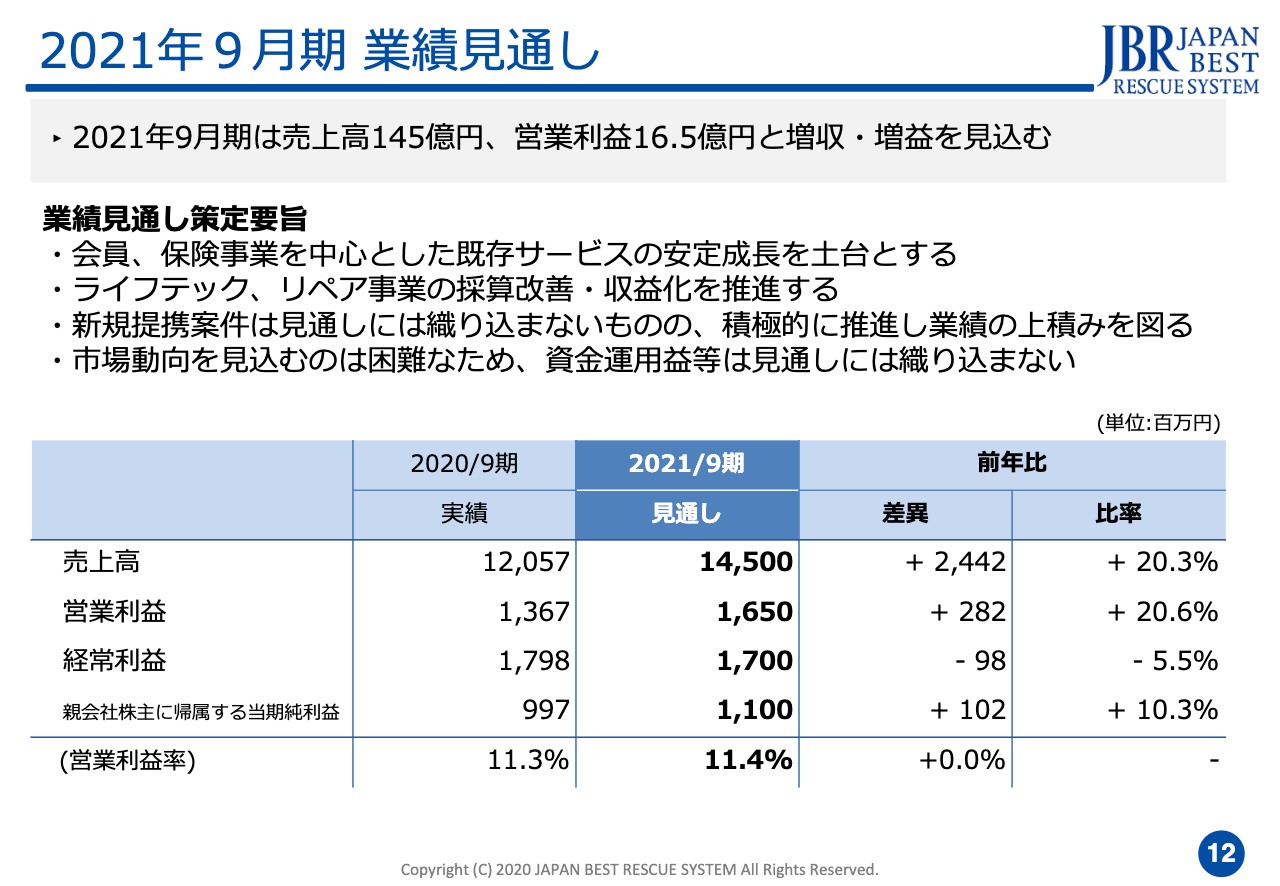

2021年9月期 業績見通し

それから、2021年9月期の業績の見通しについて12ページからご説明します。売上高については145億円、営業利益については16.5億円を見込んでいます。どちらも当社としては最高の売上、最高の利益になります。

出し方の部分は私たちにも反省点がありまして、どういう出し方をするかでもがいたところがあります。今ご説明した2020年9月期に関して、私たちは新規の案件も「このくらいはいける」と織り込み「営業利益20億円までがんばります」と出させていただいたのですが、さきほど「駆けつけ」が新型コロナウイルスの影響を受けたという話をしたのですが、実は会員の新しく提携しようとした案件に影響が出ました。こちらについては、旅行業界との提携、医療業界との提携、デパート業界や小売との提携がありましたので、このあたりの業界は新型コロナウイルスの影響を非常に大きく受けたということもあり、新しいサービスがスキームもできているのに始められないという事態が起こりました。それが未達になった大きな要因で、12億円に下方修正しています。この時も、緊急事態宣言中にこの計画を立て直していたため、緊急事態宣言がいつ開けるかも読めず、第2波や第3波もいつどのように来るのかまったくわかりませんでしたので、9月いっぱいまで緊急事態宣言が続く前提で出しています。

ところが実際、緊急事態宣言が明け、経済活動が再開し営業利益が14億円近くまで戻ったということで、下げたものの、また上がりましたというようなかたちになってしまいましたので、今回、どのようなかたちで出そうかということはすごく議論しまして、結果的には、新規案件を一切織り込まないことにしました。そのため、「今ある事業がオーガニックに行くと、この数字になると思っています」ということで、そのような意味では、保守的に出しすぎてしまったと反省しています。

営業利益に対してですが、当社は運用で利益を上げており、2019年9月期も3億円以上営業利益に上乗せできており、さっきご説明した2020年9月期も4億円以上は上乗せできているのですが、これも相場がある話ですので、なかなか織り込むのが難しく、保守的に5,000万円のみ入れていますので、そのような意味では、経常利益は減益になっています。ただ、ここまではならないかという本音もありますので、こちらは最低限達成します。あとは「がんばった分、どれだけ上に乗ってくるか楽しみにしてください」ということが、今日一番お伝えしたいメッセージになります。

今お伝えしたことを箇条書きに書いているのですが、会員、保険事業を中心に、新規を入れていない既存のサービスの安定成長、こちらはオーガニックのみをベースにしています。ライフテック、リペアは赤字なのですが、採算が改善していくものを少し織り込んでいます。新規案件は、見通しどおりに織り込んではいないのですが、新型コロナウイルスの影響がない業種もあり、交渉も進んでいますので、そのような案件もできてくると思います。市場の動向を織り込むのは難しいので、資金運用益はあまり織り込まないようにします。配当は、確実に入ってくると思われるもののみを入れるということになっていますので、もう少し上に行くのではないかと思います。そのような意味では、売上が過去最高になり、営業利益が過去最高になり、経常利益は過去、19億7,000万円ぐらいまで行っていますので、それに対しては足りていない出し方をしていますが、ここはもっとプラスになるのではないかと思っています。

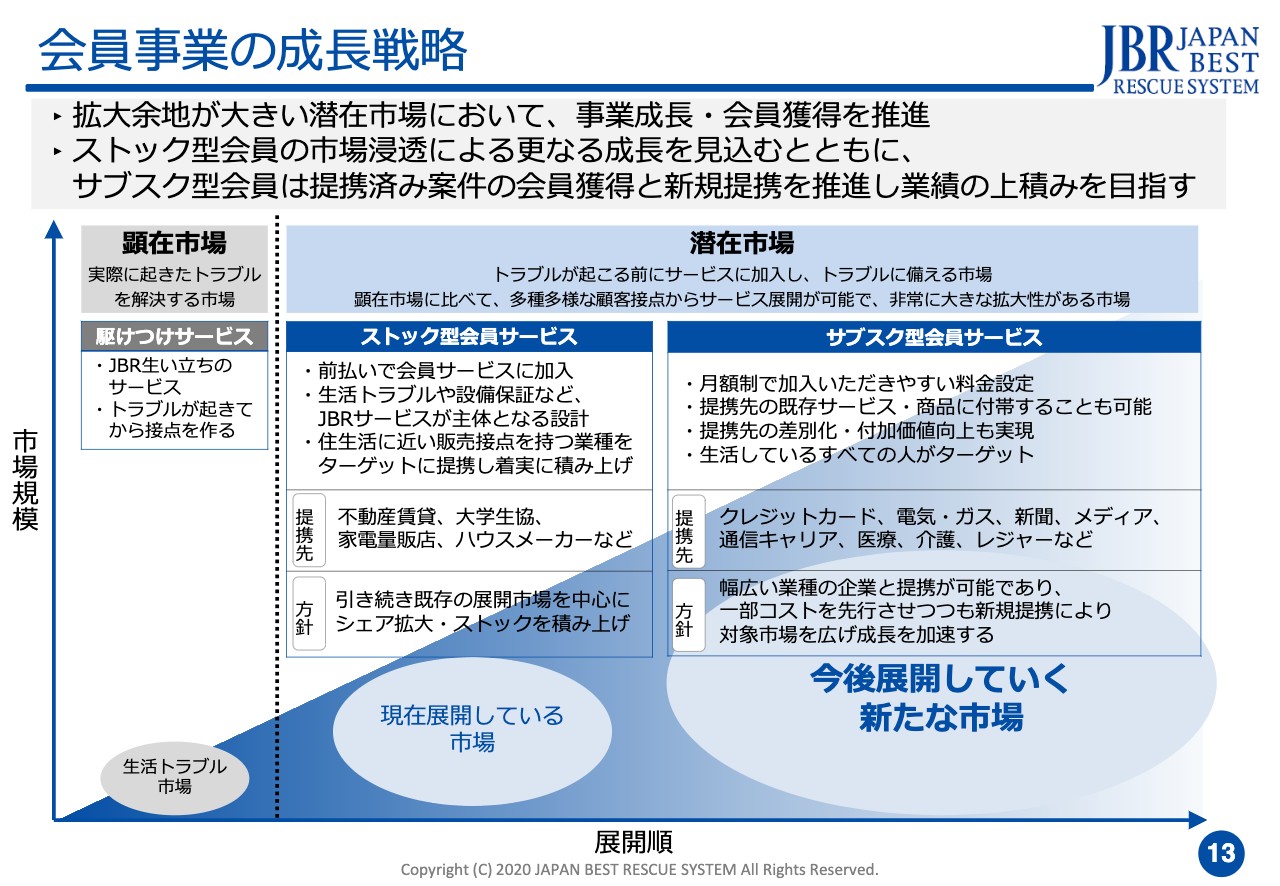

会員事業の成長戦略

こちらはいつも載せていますので見慣れた方もいらっしゃると思いますが、私たちの向かう方向性を示させてもらっています。縦軸が市場規模で、横軸は私たちの事業の展開順になっています。もともと私たちは、駆けつけの事業をやっていた会社ですので、何か「コト」が起こって困った人をすぐお助けする……今日電話があった方に、今日対応するという事業になります。そちらを顕在市場と書いているのですが、右肩上がりの斜めの絵が背景として描いてありますが、これは「コト」が起こった方を対象にしているので、そのような意味ではパイは小さくなっています。ところが、点線から右側については潜在市場で、会員サービスは保険のようなサービスに仕立てており、先払いの会員になっていただくと、何かあった時は無料でお助けします、というモデルになっています。このストック型会員サービスに先ほどの前受収益が貯まってくるモデルなどが入っています。

緊急事態宣言が出てみなさまが家にこもった時に、交通事故が大幅に減ったのですが、事故が起こった話が顕在市場にあたります。みなさまが人と接触することを避けられましたので、交通事故が減ったのと同じように、当社もこちらが減っています。ただ、潜在市場に関しては保険ですので、交通事故が減っても、車の自動車保険を解約した人がいるのかと言うと、ほぼいなかったと思いますので、こちらについては、非常に安定した状態を保てました。

右側に「サブスク型会員サービス」と書いていますが、今はこちらへ非常に注力しています。顕在市場とストック型の会員サービスは、私たちのサービスを提携している会社に売っていただくのですが、サブスク型の場合は、もともと提携している会社のサービスに付加してもらうイメージになります。そのため、エネルギーを提供しているガス会社に「このようなサービスも付きます」「ガスの提供だけではなく、困った時に駆けつけてくれるサービスも付きます」とセットで展開しています。こちらに書いてある業種、提携先、候補先ですが、こちらは全て案件が進んでいる先でして、実際にリリースしたもので言うと、レジャーの「ゆこゆこ」、エネルギーの「大阪ガス」のほか、私たち側からはリリースしていないのですが、九州電力の100パーセント子会社の「QTnet」があります。こちらは、先方からはリリースされています。そのようなサービスはもう実現してきており、現在、地方銀行や全国の自治体にもアプローチを広げています。

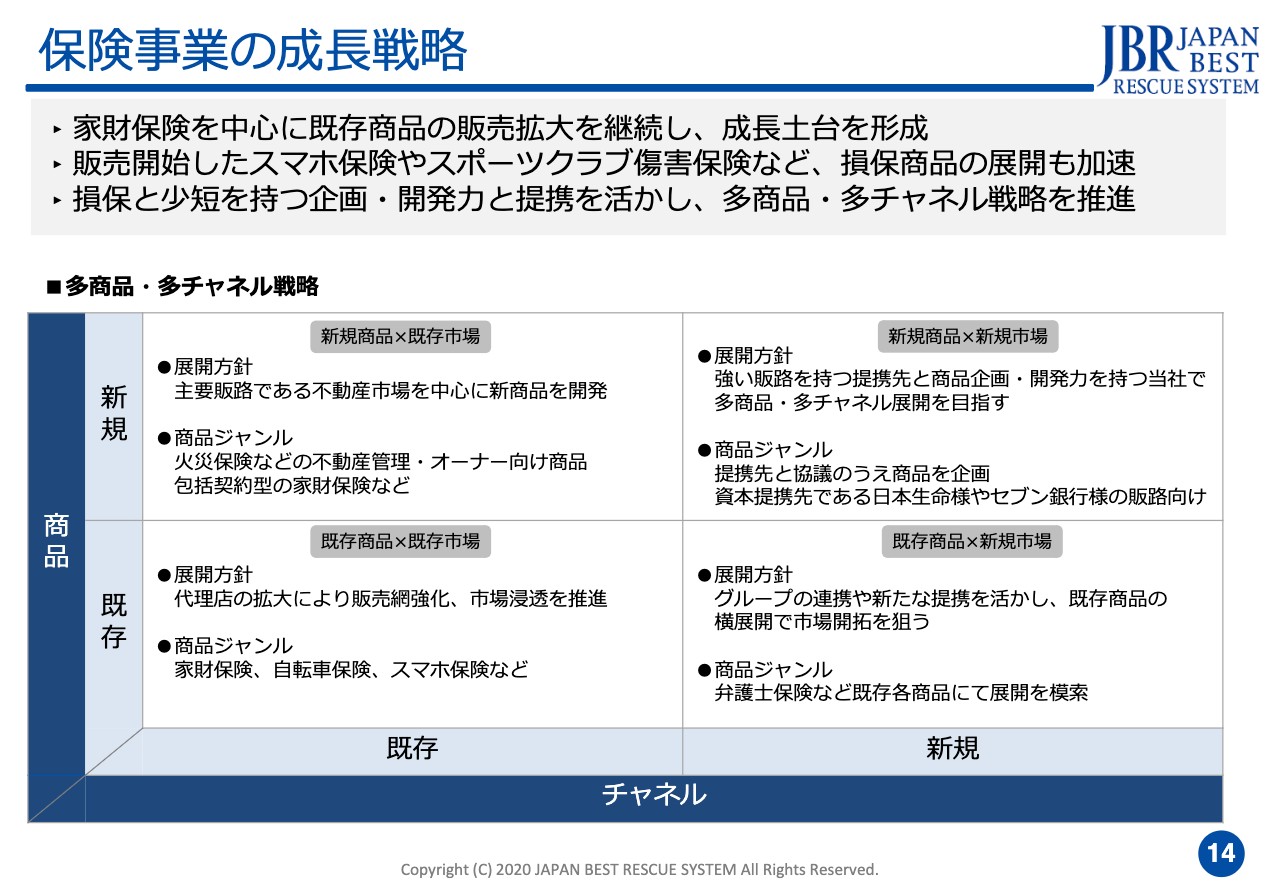

保険事業の成長戦略

こちらは先ほどの会員と分けて、また保険のお話なのですが、縦軸が商品、下が既存商品、上が新規商品になっています。横軸がチャネルで、左側が既存で、右側が新規になっています。まず、左下のセルからお話ししますと、既存の市場に既存の商品を売る話なのですが、家財保険を売る代理店が非常に加速していますので、Casaとの連携も非常に活きてきて、従来にはないスピードで代理店が増えています。そのため、既存ルートの中の別の販路で既存の家財保険やスマホ保険を拡大できる余地がまだたくさんあります。今度は右下のセルです。「同じ商品を別のマーケットに売ることもできるのではないか」と取り組んでいまして、最近では、新たなお客さまについては複合的に私たちのサービスを提案しています。保険については、こちらにより新たなルートが開拓できるのではないかと思っています。左上のセルです。こちらは「新規の商品を既存のマーケットに」ということになるのですが、圧倒的に販路がたくさんあるのが不動産のマーケットになりますので、入居者が入る家財保険は、かなりの売れ筋として展開してきています。その不動産業界の向こう側にはオーナーがいますので、オーナー向けの火災保険を、そのうち始めたいと思っています。こちらは認可に少々時間がかかるため、なかなか「いつから」とは言えないのですが、できる準備は整ってきていますので、認可が降り次第、展開できるのではないかと思っています。あとは損保ができたことで包括的な保険にすることができ、簡易的でみなさまが扱いやすくなるような展開ができるのではないかと思っています。

右上の「新規商品×新規市場」は力のあるところとの提携を考えていまして、資本参加している日本生命およびセブン銀行と「コンビニを使っておもしろい展開ができないか」と検討しており、相互で商品開発のプロジェクトが進んでいます。どちらも、おもしろい商品を世に出していけるのではないかと思っているのですが、今、先行しているのは日本生命のプロジェクトです。私たちと共同開発し、商品としては私たちが申請して、日本生命の販路を使って販売することが先に始まるのではないかと思っています。セブン銀行の話も同じで、セブン銀行と共同開発して私たちが作ったものを、コンビニ網を使ってどのように展開していくか、という話になると思います。

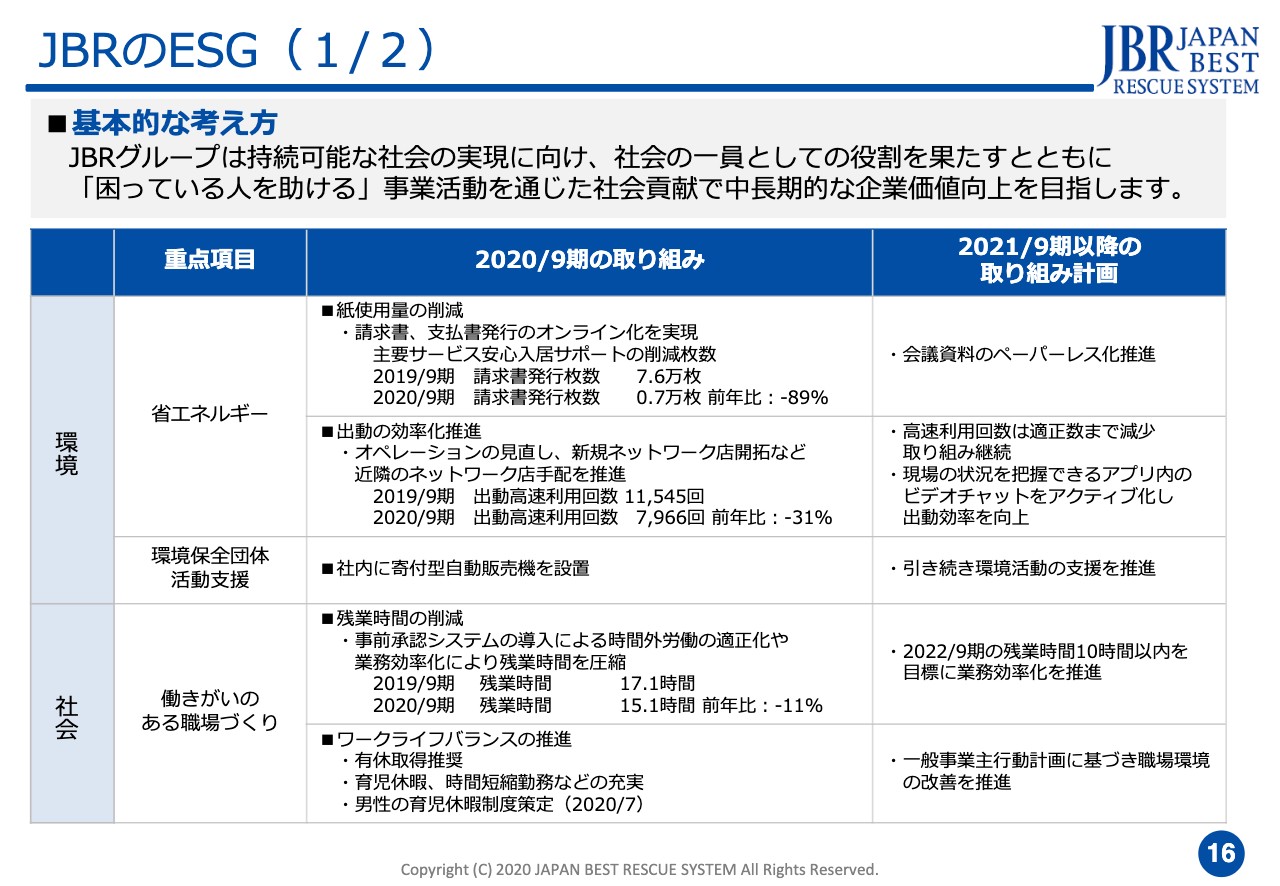

JBRのESG(1/2)

ESGについてポイントだけお話しします。まず環境についてですが、省エネとして現在、紙の削減に取り組んでいます。人事関係も「書類が非常に多いので削減しましょう」などと、いろいろな分野で取り組んではいるのですが、大きなものとしては、私たちが請求書や支払書として発行しているものが、年間で7万6,000枚ありました。こちらをオンライン化して最低限のものだけにしましたので、こちらで約9割の紙が削減されています。今までお話ししたように、これ以外のペーパーレス化も進めていますので、トータルではもっと大きな影響が出ていると思います。

出動の効率化というのは、実は高速を使って、みなさまの「困った」の解決に行ったパターンがどれだけあるかを集計しています。高速を使うということは、当然ガソリンを使っており、排気ガスを出していますし、お客さまサービスの観点で言えば、時間をかけてたどり着いていることになりますので「ネットワーク網が足りないので、遠くの人が行かなきゃいけなくなっているんだろう」ということで、もっと地元にバランス良くパートナー店を揃えるという施策を実施したことで、高速の利用回数が約3割減りました。こちらはコストでも下がっていますので「これはもっとやるべきだろう」と言って、継続して行っています。

環境保護という観点で、社内休憩室の自動販売機の1台に儲けの部分を全額寄付できるような自動販売機があったのですが、もう1台も違うところに寄付がいくようなものに変えまして、今2台で寄付を行っています。

あとは社会のところで、働きがいのある職場づくりということで、残業がそれほど多い会社ではないのですが、それでも「ゼロを目指してやっていこう」「当面は10時間以内にもっていこう」ということで取り組んでいます。現在、「カエルプロジェクト」というものがありまして、「早く帰ろう」ということで定期的に策を立て、スケジュール化して取り組んでいます。本格化する前の段階で数字を取っていますが、だいだい11パーセントくらい削減できてきています。ワークライフバランスについては「有給の取得を推進しましょう」ということがありますので、これはもちろん行っています。当社は、有給休暇が比較的取れている会社だと自負していますが、個人ごとに差があり、なかなか数が少なくなっている人もいますので、「バランス良くみんなに取ってもらおう」ということで推奨しています。育児休暇や時短勤務についても、比較的多い会社ではないかと思っています。現在、育児休暇を取得している方も多く、戻られた方も、多くの方が時短勤務をして働いてくれていますので、ここは比較的できていますが「さらにやりやすいように」という改善を進めています。7月に、男性で初めて育児休暇を取得された方が出てくれましたので、女性だけではなく男性の実例もできました。

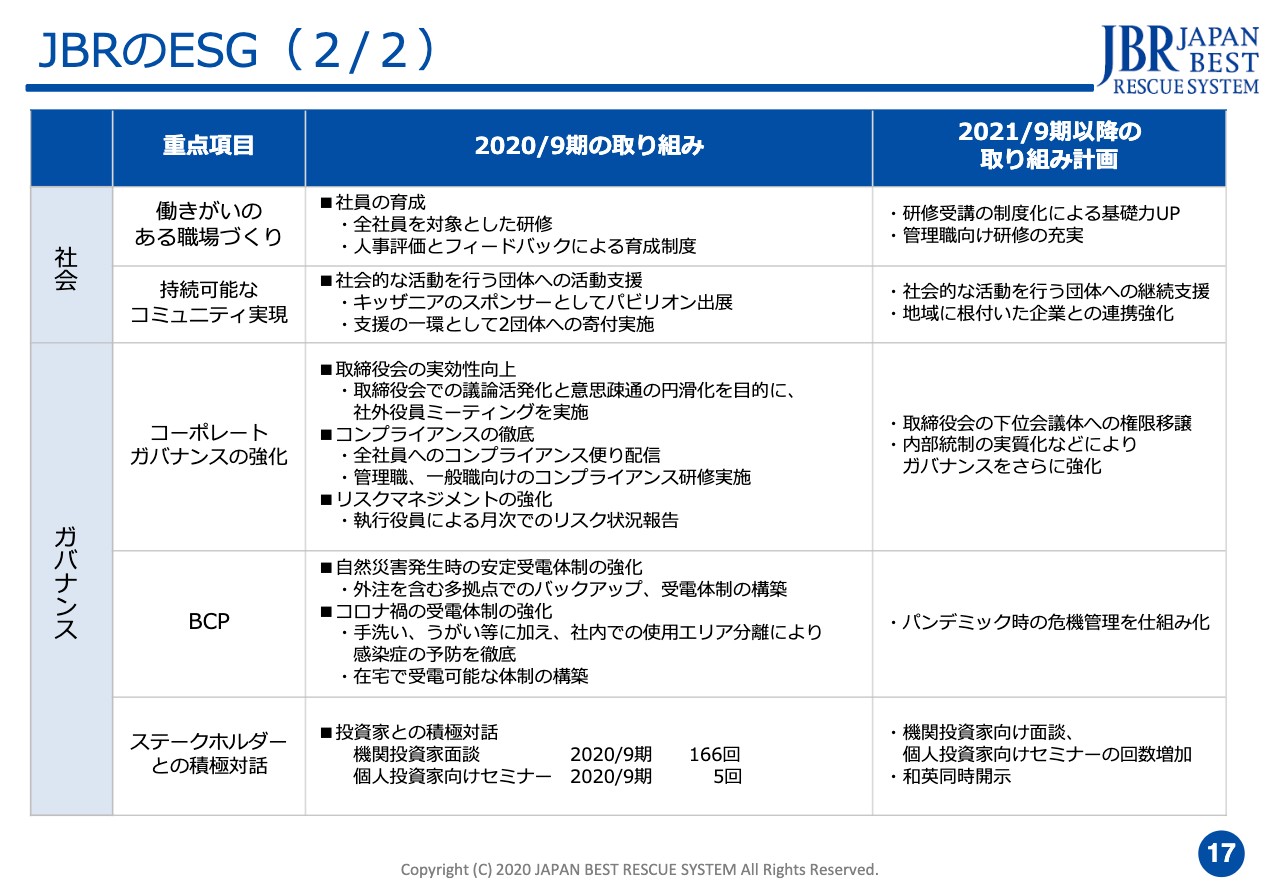

JBRのESG(2/2)

社員の育成ということで教育に力を入れているのですが、全社員を対象とした研修を行っています。こちらは、実はあるテストのようなものを受けるようになっていまして、各自が決められた期間の中で受けると「あなたの弱点」というものが出てくるようになっています。それに沿ったメニューが提示され、その中で自分で選んでいくというかたちになっています。参加を評価とも紐付けていまして「できるだけ行ってください」というかたちになっています。あと、持続可能なコミュニティ実現ということで、「キッザニア」のスポンサーは継続して、豊洲も甲子園も行っています。また、先ほどの自動販売機とは別の観点で、さらに2団体に寄付しています。

そのあと、コーポレートガバナンスの強化として、取締役会の実効性向上のため、四半期に一度、常勤の私たちも外れた状態で、社外の取締役と社外の監査役だけで、会社に対して意見を出す場を設けています。そちらを総務が代表して受け取り、私たちに提言してくるという仕組みも入れています。

また、「コンプライアンス便り」を毎月1日に全社員に配信しています。コンプライアンス研修はだいたい年5回ぐらいのペースで、今週も行ったばかりです。リスクマネジメントの強化に関しては、毎月「リスク確認表」をカンパニー長に提出させ、一定のリスクのあるものが生じた場合は「リスク委員会」を開催し、その結果が取締役会に報告されるという取り組みをしています。

BCPに関しては、1年間取り組んで体制を作ってきましたので、新型コロナ禍が起こった時に「やっておいてよかった」と思いました。ただ、私たちの場合、コールセンターが止まると事業に影響が出ますので、在宅でコール業務ができるような体制を整えました。それまでに試行錯誤したおかげで、このあと何かが起こっても、あまりダメージは受けないかたちでできるようになったと思います。

ステークホルダーとの積極的対話ということで、1on1の面談は年間で、2018年および2019年9月期に240件から250件行っていたのですが、2020年9月期は、166件しかできなかったということで、3分の2くらいにダウンしており、新型コロナウイルスの影響が多く、海外に行けないことや、なかなかリアルにお会いすることもできず、Webで行ったために頻度が減るようなことが起こっていますが、できるだけ違うかたちでカバーすることができたらと思っています。

右側に書いてあるのですが、和英同時開示に注力してきており、英語が得意なスタッフなども社内に用意していますので、かつてはホームページだけが英語だったというのが、短信やプレスリリースも同時に英語で出ます、というように段階的に改善を進めてきています。

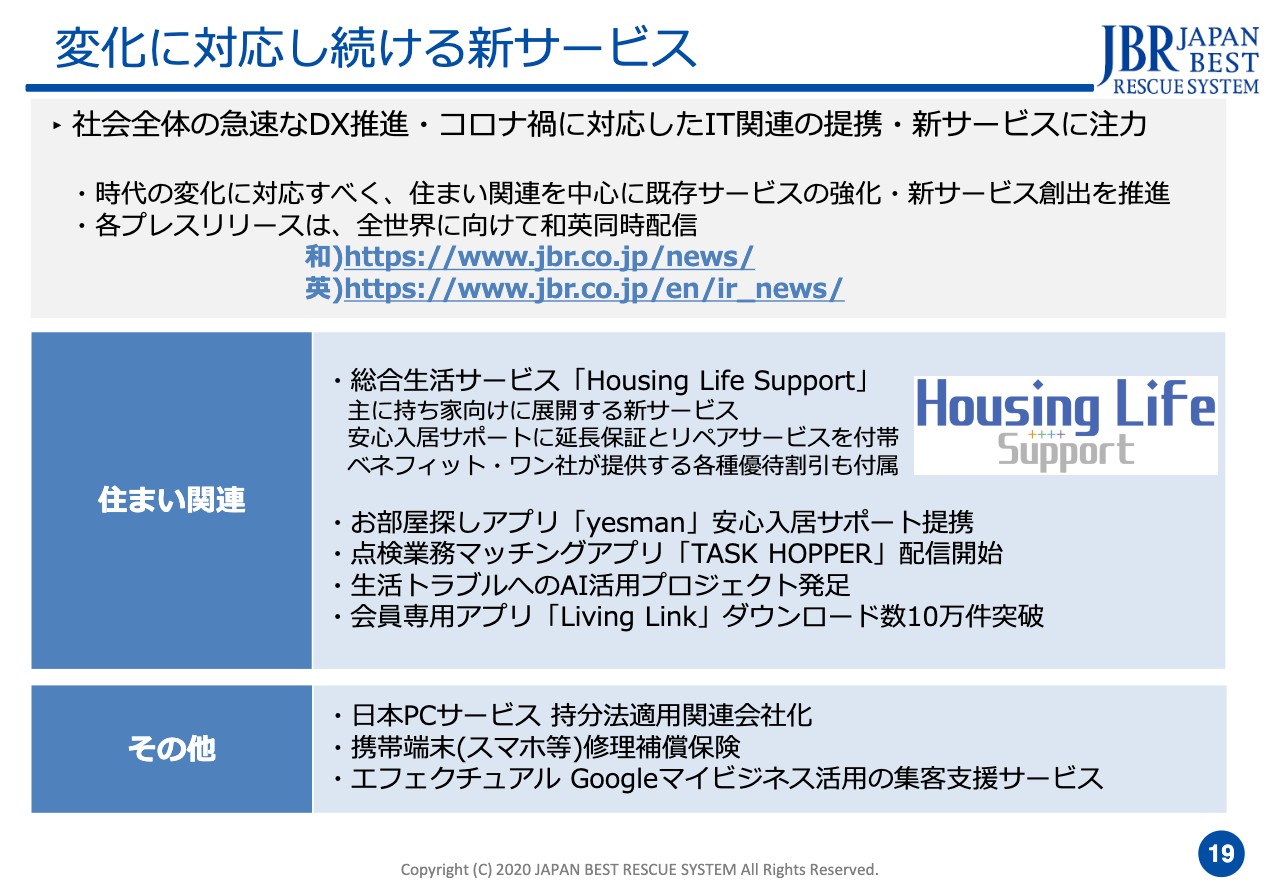

変化に対応し続ける新サービス

トピックスとして、私たちは賃貸の市場や、大京と組んでいることもあり、分譲マンション市場などでもお取引があるのですが、実は持ち家の市場が非常に多く、こちらにサービス展開できるのではないかと考えています。今回、住まい関連というところに書いてありますが「Housing Life Support」という持ち家の方向けのサービスを設計をしています。すでに契約を結び、会員になっていただいているところも出てきているのですが、こちらは既存の「安心入居サポート」のような「困った」をお助けするサービスと、家には、当然住宅設備機器がたくさん付いていますので、そのようなものの延長保証も付いて、何か家に直したいところが出た時のリペアもセットされているようなサービスになっています。こちらは、社外取締役のベネフィット・ワンの白石さまを通して、ベネフィット・ワンとの連携もできていますので、優待サービスも付与したパッケージサービスを発売しています。あとは、その他のところにありますが、日本PCサービスを持分法化しましたので、彼らの利益が一部取り込めるようになったことや、苦手なところを得意な彼らに託すことができるようになったということがあります。あと、スマホの修理保証保険が好調に推移しています。

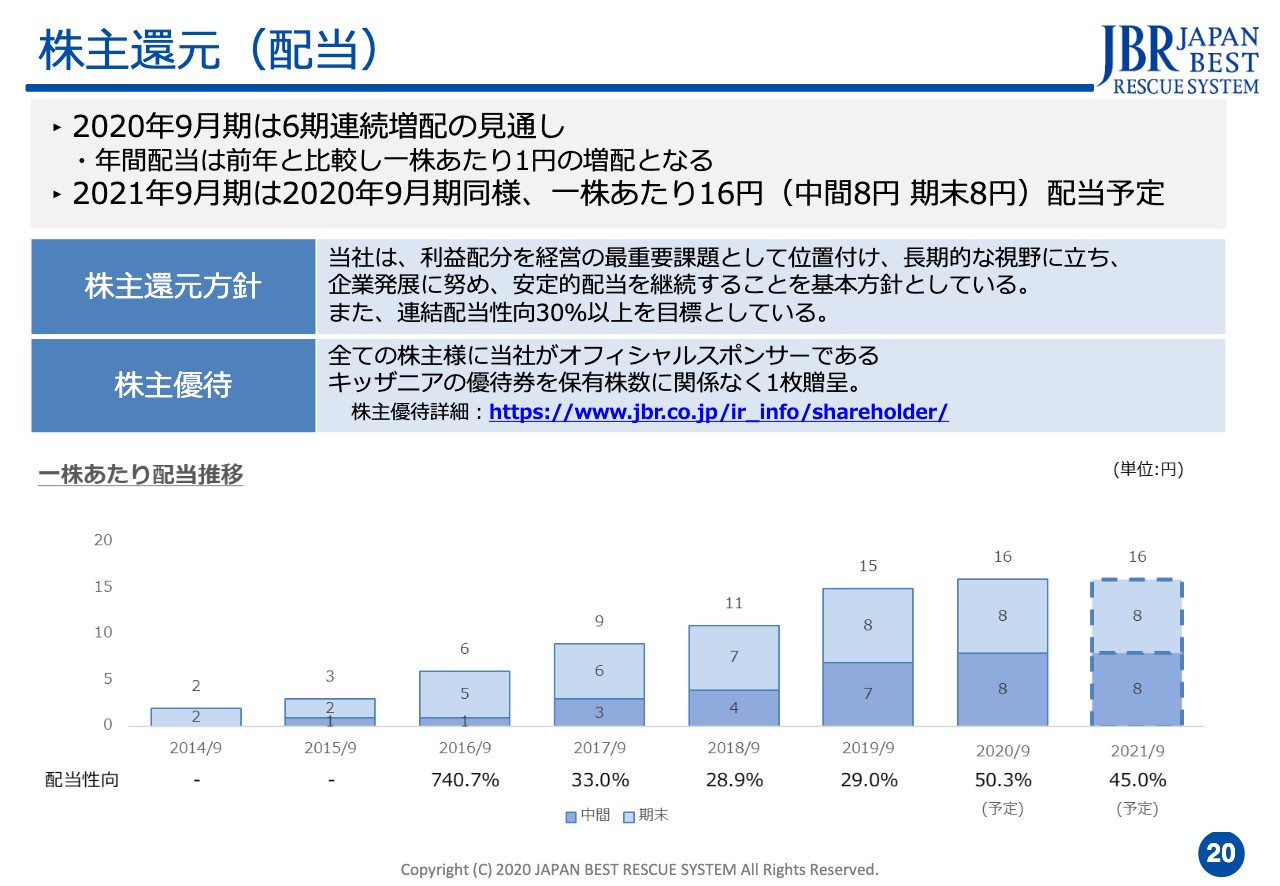

株主還元(配当)

配当還元については特に変えていませんので、配当性向30パーセントの予定でいます。ご覧のとおり、ずっと増配を重ねて来ていて、中間8円、期末8円の16円というところまで来ています。先ほどお出しした数字ですと、2020年9月期は50パーセントを超える配当性向になっており、先ほどお出しした2021年9月期の数字どおりですと、8円、8円で45パーセントになるため、そのような意味では、横ばいにはなっていますが、先ほどの上積みした利益が乗せられていけば、このあたりも見直す機会が出ればいいし、出てほしいと思っています。あと中間で保有の方について「キッザニア」の優待券が出るということも変わらずです。私からの説明はここまでとします。ありがとうございました。

新着ログ

「サービス業」のログ