株式会社あおぞら銀行 2020年3月期決算説明会

あおぞら銀行、顧客ビジネスが堅調で通期連結粗利益は前期比増も先行きの不透明さから今期は減少予想

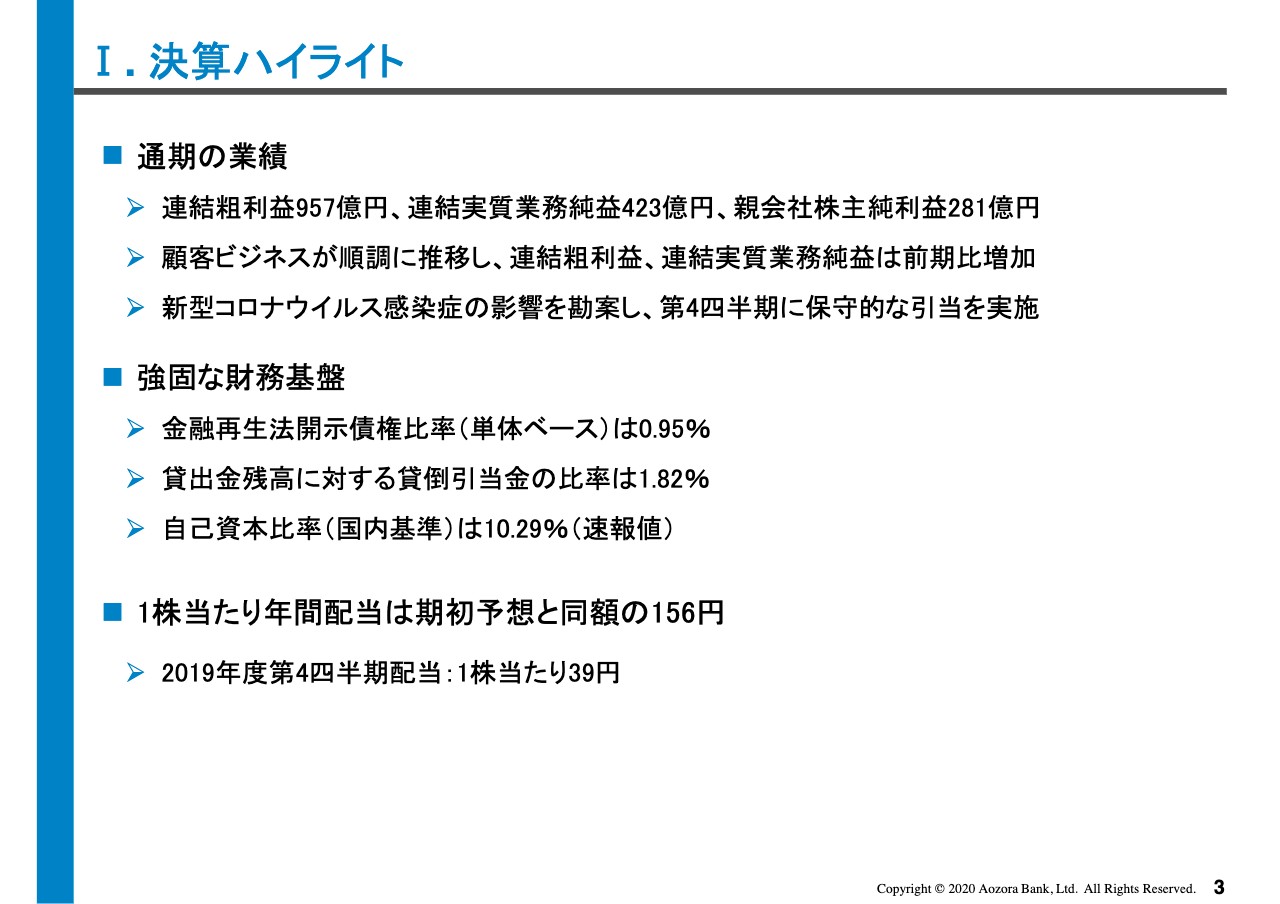

Ⅰ.決算ハイライト

馬場信輔氏:あおぞら銀行の馬場でございます。投資家、アナリストのみなさまには日頃より大変お世話になり、あらためて御礼申し上げます。本日は、新型コロナウイルス感染症の拡大防止の観点から、動画配信でご報告することになりました。どうぞよろしくお願い申し上げます。

最初に私から一言述べさせていただきます。2019年度の我が国経済は、期初より比較的堅調に推移いたしましたが、2020年2月中旬以降の世界的パンデミックの拡大により金融市場のボラティリティは大幅に上昇し、グローバル経済は急速に減速するとともに、一層の悪化懸念も強まる状況となっております。

当行の当期の連結粗利益は、顧客ビジネスが好調に推移したこと等により、957億円と期初の業績予想を上回ったものの、新型コロナウイルス感染症の影響を勘案した保守的引当を実施したことから、親会社株主純利益は281億円と、業績予想を下回る結果となりました。

当期の1株当たりの年間配当につきましては、親会社株主純利益は業績予想を下回ったものの、ビジネスが好調に推移したことを勘案し、期初予想と同額の156円に決定いたしました。

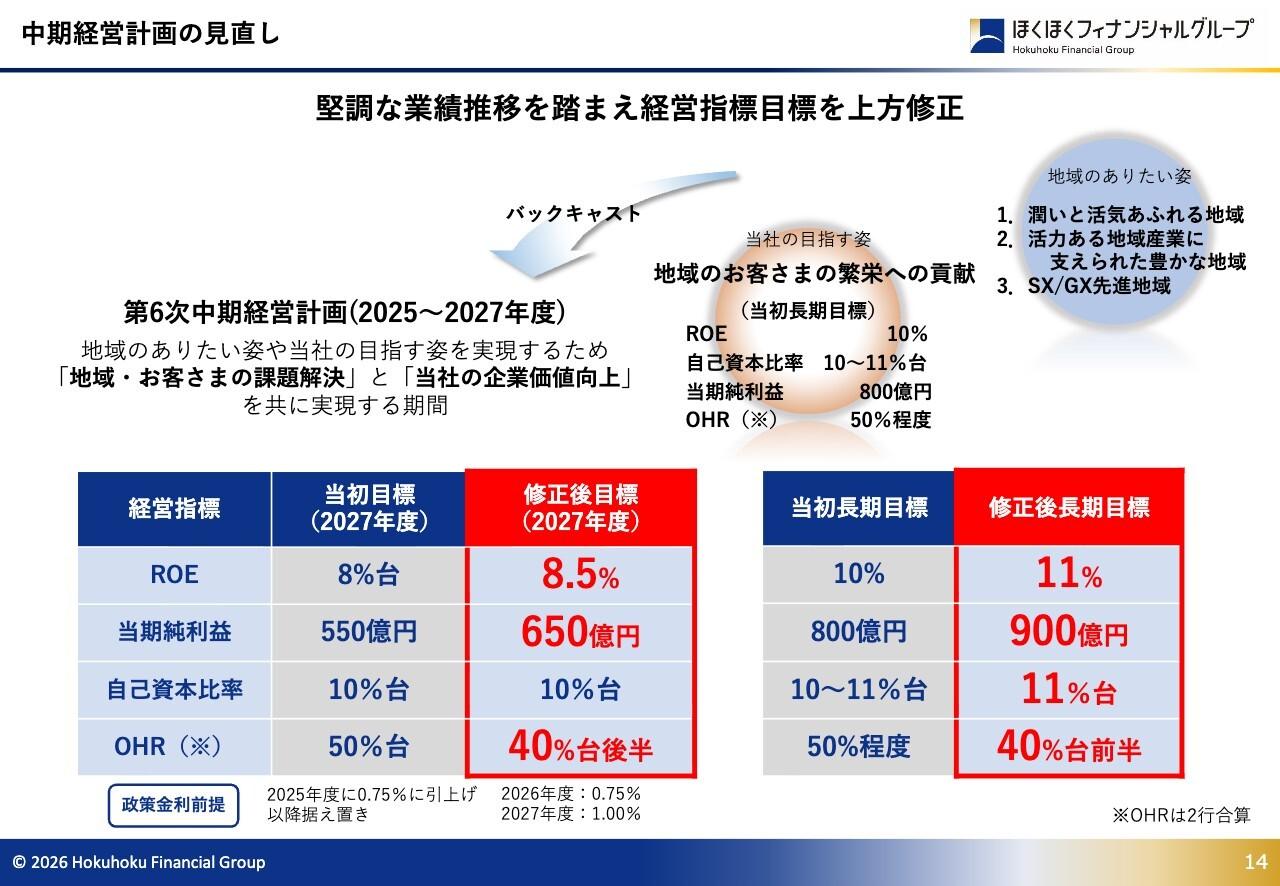

当行は経営環境の著しい変化に対応すべく、中期経営計画の見直しを1年前倒しで行ない、2020年度から2022年度までの3年間を対象とする、新たな中期経営計画「AOZORA2022」を策定いたしました。

すでにご報告していますとおり、2020年6月に社長交代を予定しております。新社長のリーダーシップのもと、従来からのビジネスモデル「6つの柱」のさらなる進化と、新たな成長のためのイニシアチブに取り組むことにより、健全なリスクテイクの実践と、それを支えるリスクコントロールを通じて、今後の着実な業績の向上を図ってまいります。

引き続きみなさまのご理解とご支援を賜りますよう、どうぞよろしくお願い申し上げます。それでは、CFOの芥川より決算のご説明をしたあと、新社長就任予定の谷川より新中期経営計画についてご説明いたします。

Ⅱ.損益:概要

芥川知美氏:芥川でございます。よろしくお願いいたします。それでははじめに、2019年度通期決算につきましてご説明します。資料3ページには2019年度決算のハイライトを何点か記載しています。

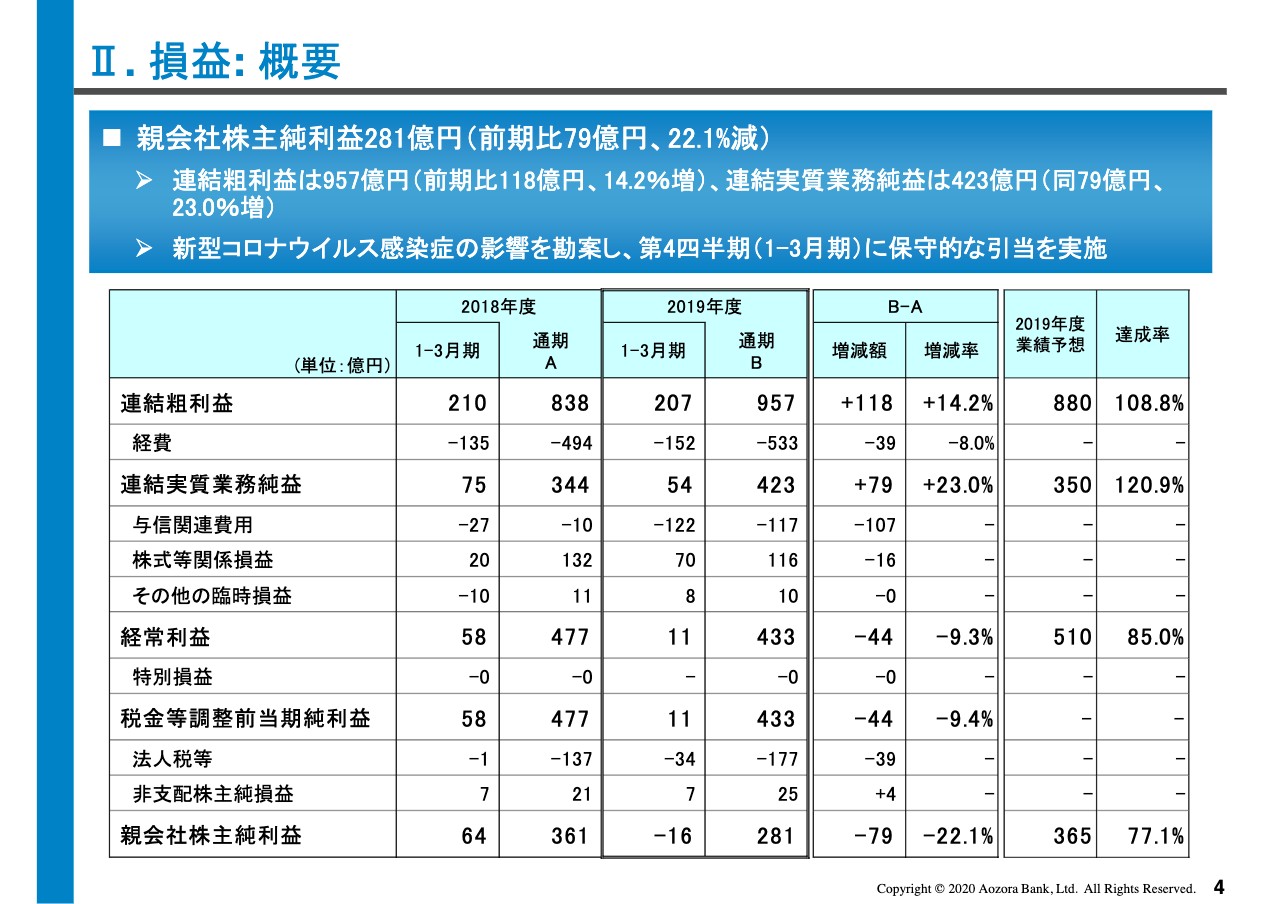

資料4ページの、損益の概要をご覧ください。当期のトップライン、連結粗利益は前期比118億円増加し、957億円。経費は前期比39億円増加し、533億円。連結実質業務純益は前期比79億円増加し、423億円となりました。

与信関連費用は、新型コロナウイルス感染症の影響を勘案した、保守的な引当を実質したことなどにより、117億円の費用。株式等関係損益は、116億円の利益。法人税等は177億円の費用となり、ボトムライン、親会社株主純利益は前期比79億円減少し、281億円となりました。

Ⅱ.損益:連結粗利益ー資金利益ー

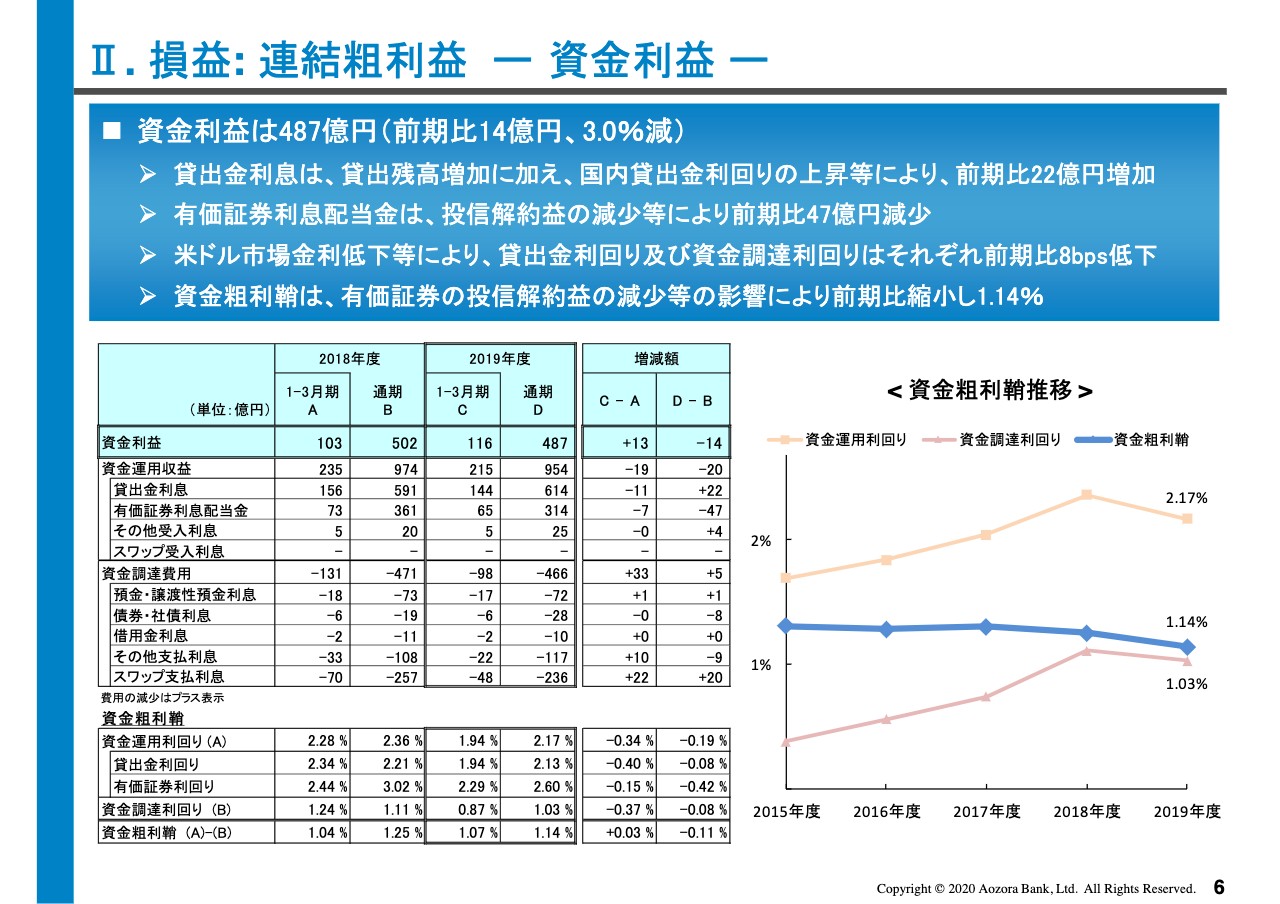

資金利益は、前期比14億円減少し、487億円となりました。資金運用収益は、資金利息が前期比22億円増加した一方、有価証券利息配当金が前期比47億円減少したことなどから、前期比20億円の減少となりました。

貸出金利息の増加は、国内貸出の残高が増加したことに加えて、低金利環境が継続するなか、スペシャルティファイナンスの取り組みにより、国内貸出のスプレッドが拡大していることによるものです。

一方、有価証券利息配当金については、私募投信の解約益が前期比36億円減少したことなどにより、前期比47億円の減少となっています。資金調達費用は、前期との対比で外貨調達コストが低下したことなどから、前期比5億円の低下となりました。

資料には記載がありませんが、私募投信の解約益の影響を除くと、資金利益は前期比21億円増加しています。

資金粗利鞘は右のグラフのとおり、前期比11ベースポイント縮小し、1.14パーセントとなりました。こちらも資料に記載はありませんが、私募投信の解約益の影響を除くと、資金粗利鞘は前期比ほぼ横ばいの水準、1.13パーセントとなっています。

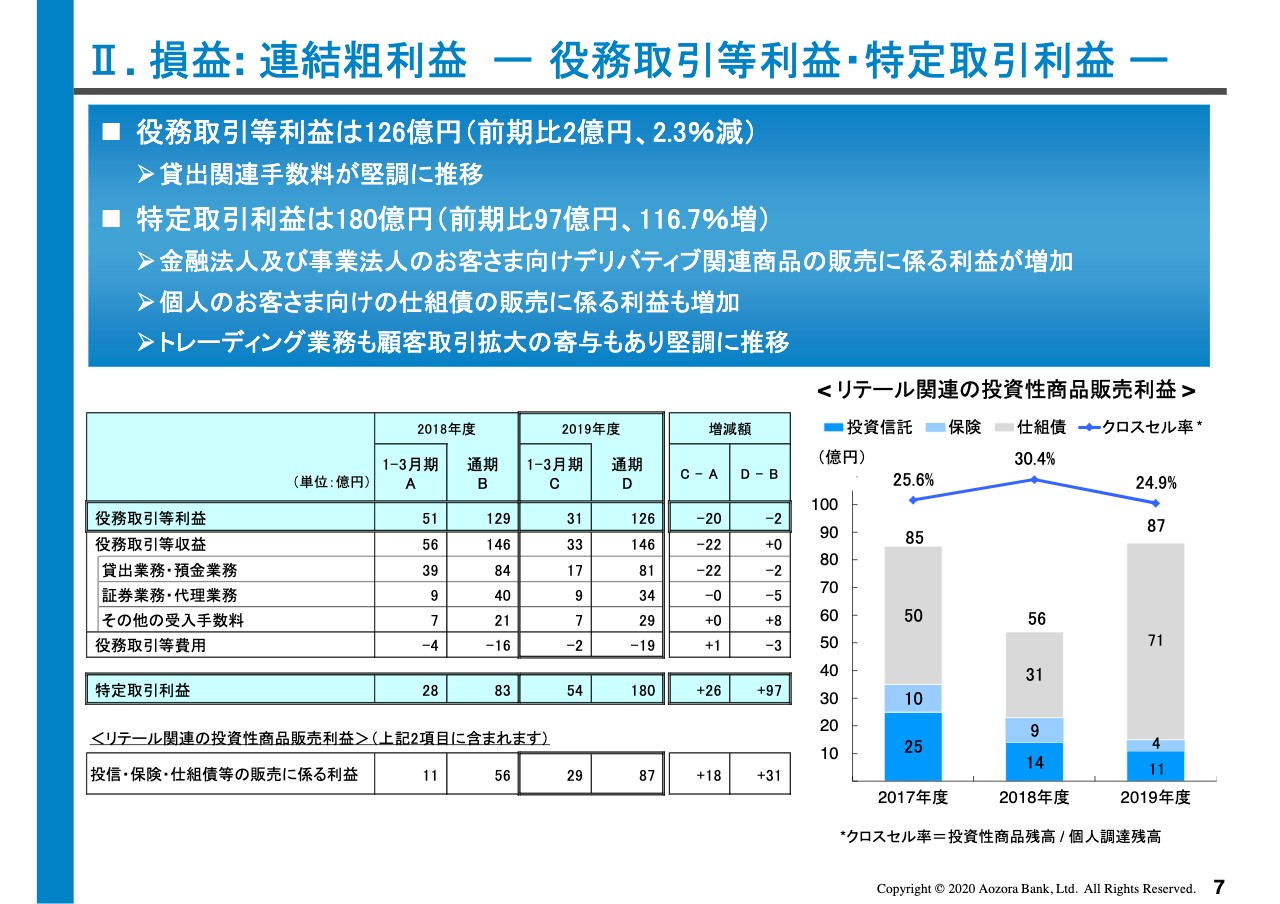

Ⅱ.損益:連結粗利益ー役務取引等利益・特定取引利益ー

非資金利益のうち役務取引等利益は、事業法人のお客様に対する高付加価値案件の取り組み等により、貸出関連手数料が堅調に推移し、全体では126億円となりました。

右のグラフ、個人のお客様への投資性商品販売利益は、前期比31億円増加し、87億円となりました。投信や保険の販売が前期を下回ったものの、仕組債の販売に係る利益は好調に推移しています。

特定取引利益は、仕組債の販売収益に加え、金融法人及び事業法人のお客様向け、デリバティブ関連商品の販売収益が拡大したこと、さらには、昨年振るわなかったトレーディング収益も、顧客ビジネスの拡大に合わせ堅調に推移したことなどから、前期比97億円増加し、180億円となりました。

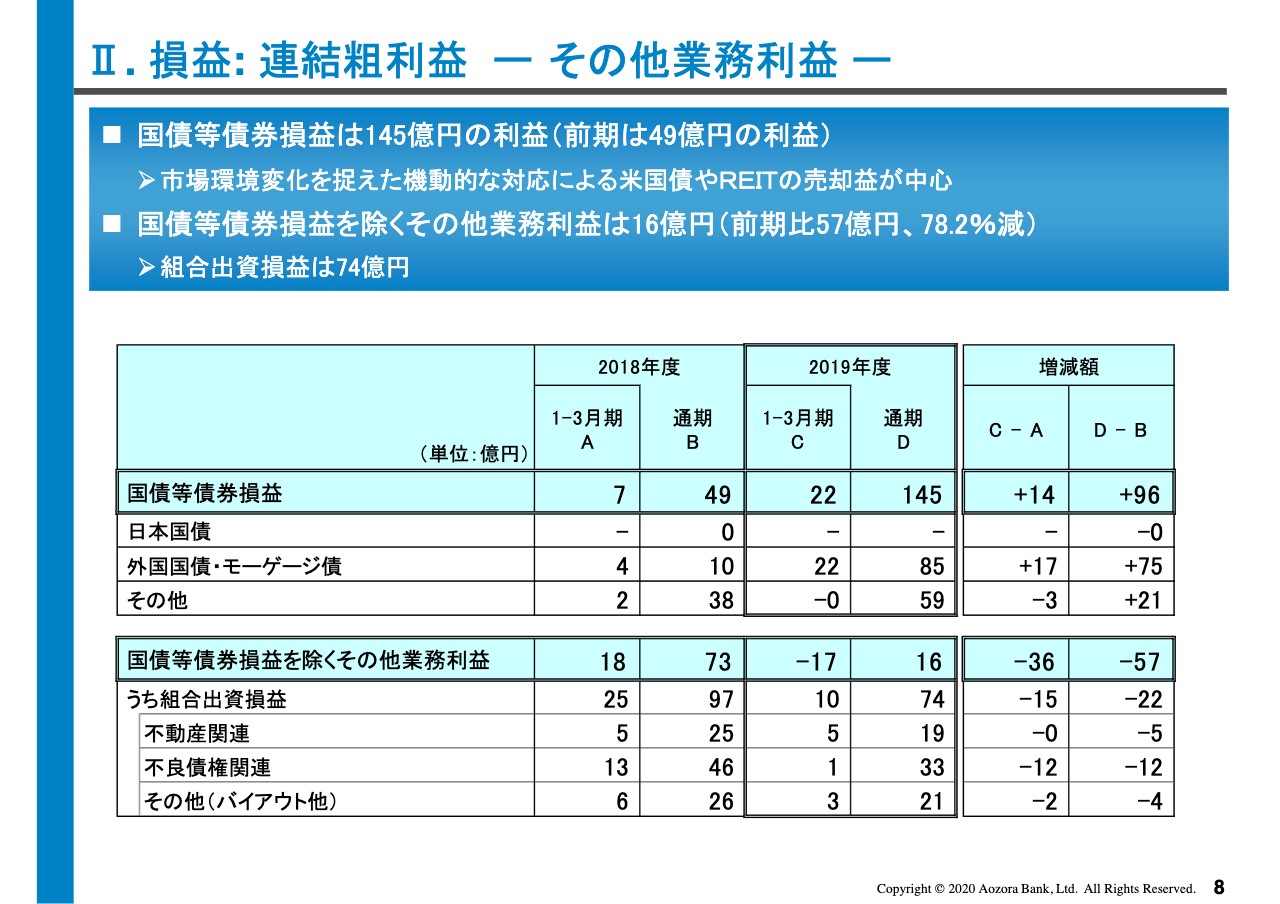

Ⅱ.損益:連結粗利益ーその他業務利益ー

国債等債券損益は、市場環境の変化をとらえた機動的な対応により、米国債やREITの売買益を中心に、145億円の利益となりました。

国債等債券損益を除く「その他」業務利益は、第4四半期にマーケット業務にかかるヘッジコストの計上があったこと、前期に一過性の利益計上があったことなどから、前期比57億円減少し16億円の利益となりました。

組合出資損益については、第4四半期の後半に市場悪化の影響を受けてやや減速しましたが、年度を通じては堅調な実績で推移しており、全体で74億円の利益を計上しています。

Ⅱ.損益:経費

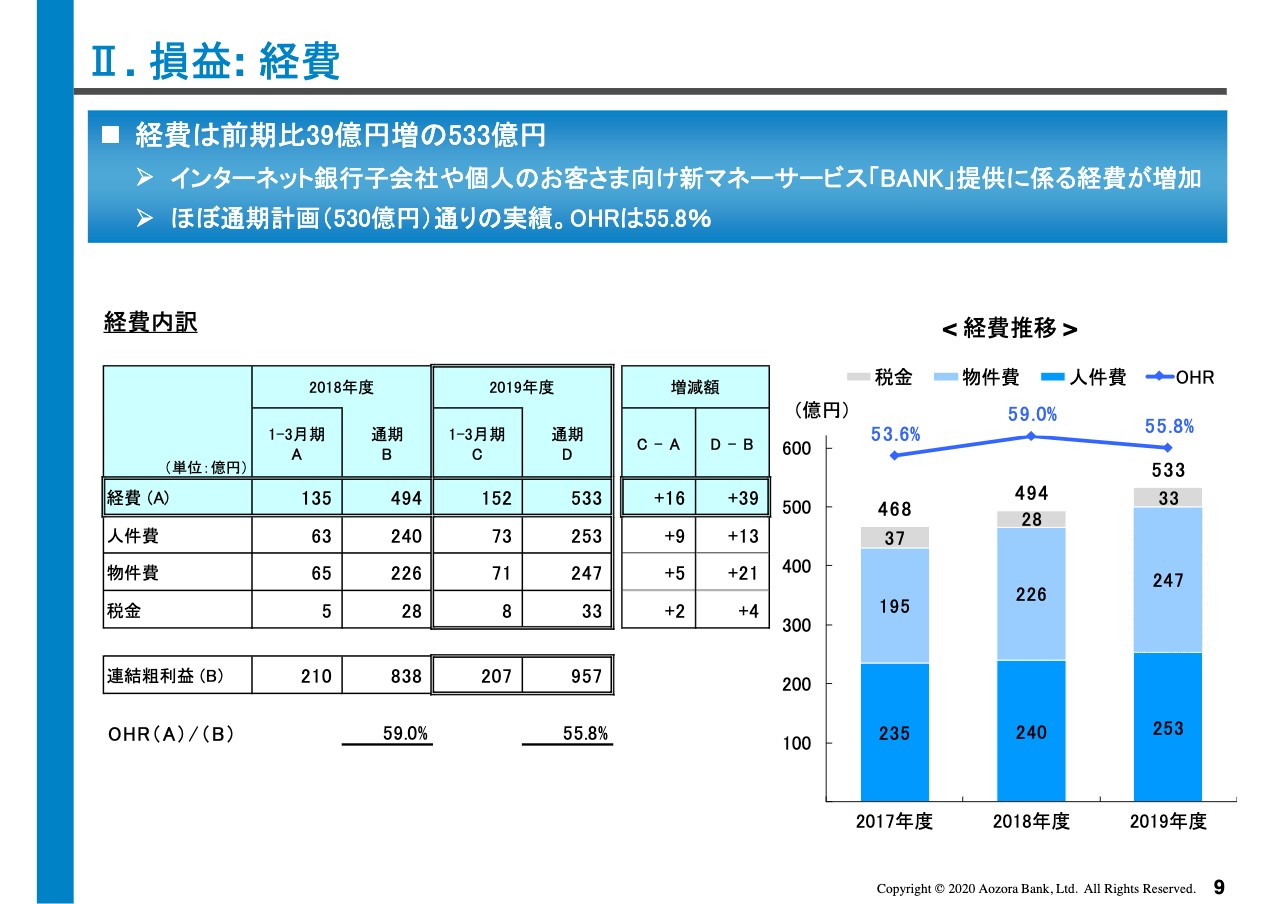

経費ですが、GMO青空ネット銀行や、新マネーサービス「BANK」関連の経費の増加などにより、前期比39億円増加し533億円となりました。経費はほぼ通期計画530億円どおりの実績となり、OHRは55.8パーセントとなりました。なお、単体ベースのOHRは49.5パーセントとなっています。

Ⅱ.損益:与信関連費用

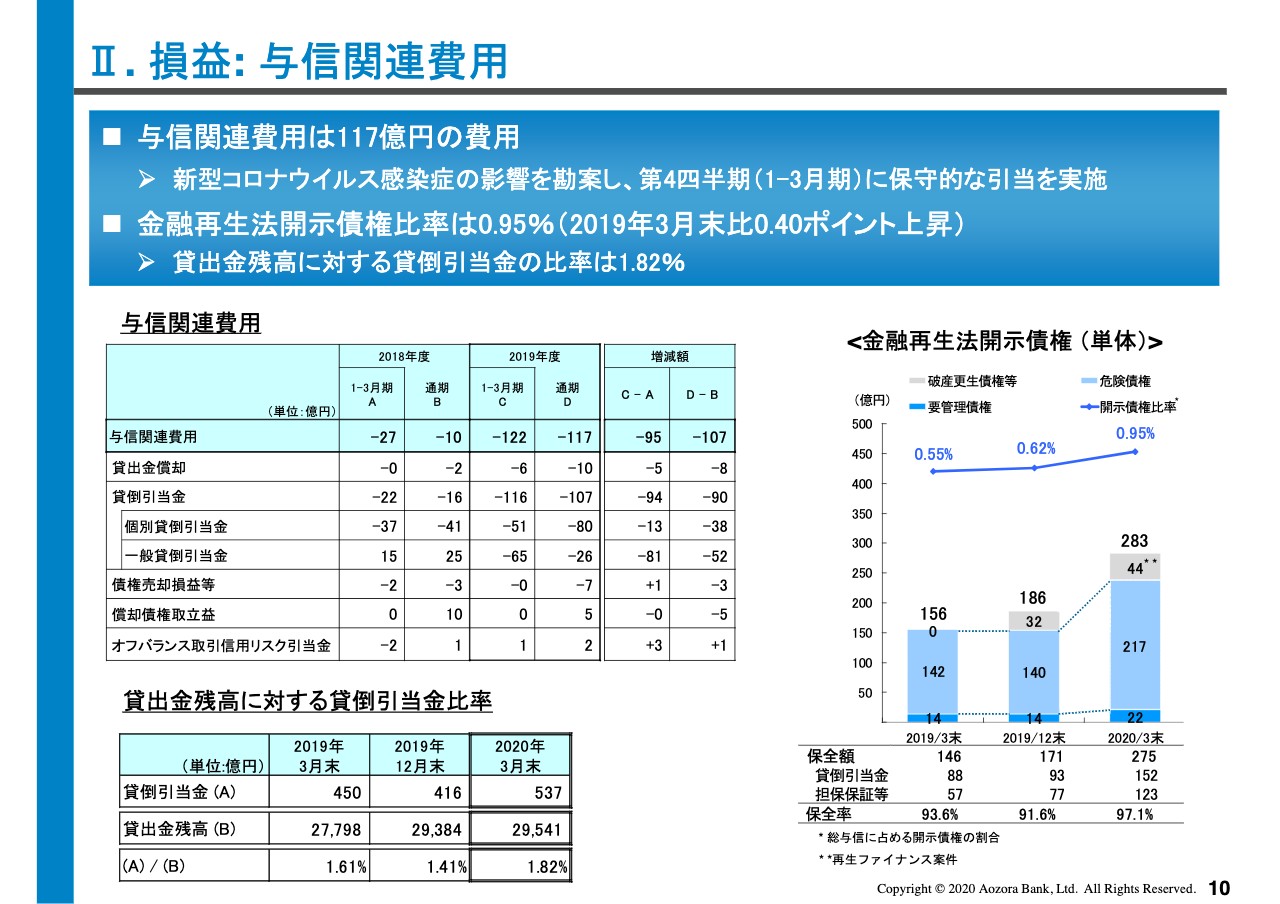

与信関連費用については、貸倒実績の低下等を反映した、一般貸倒引当金の戻入があった一方、第4四半期に新型コロナウイルス感染症の影響を勘案し、今後の経済環境の悪化等も想定した、保守的な引当を実施したことなどにより、117億円の費用となりました。当期末の貸出金全体に対する貸倒引当金の比率は、2019年12月末比0.41ポイント上昇し、1.82パーセントとなりました。

金融再生法開示債権は、破綻先に対する44億円の再生ファイナンスの取り上げなどもあり、2019年3月末比127億円増加し、283億円。開示債権比率は0.40ポイント上昇し、0.95パーセントとなりました。

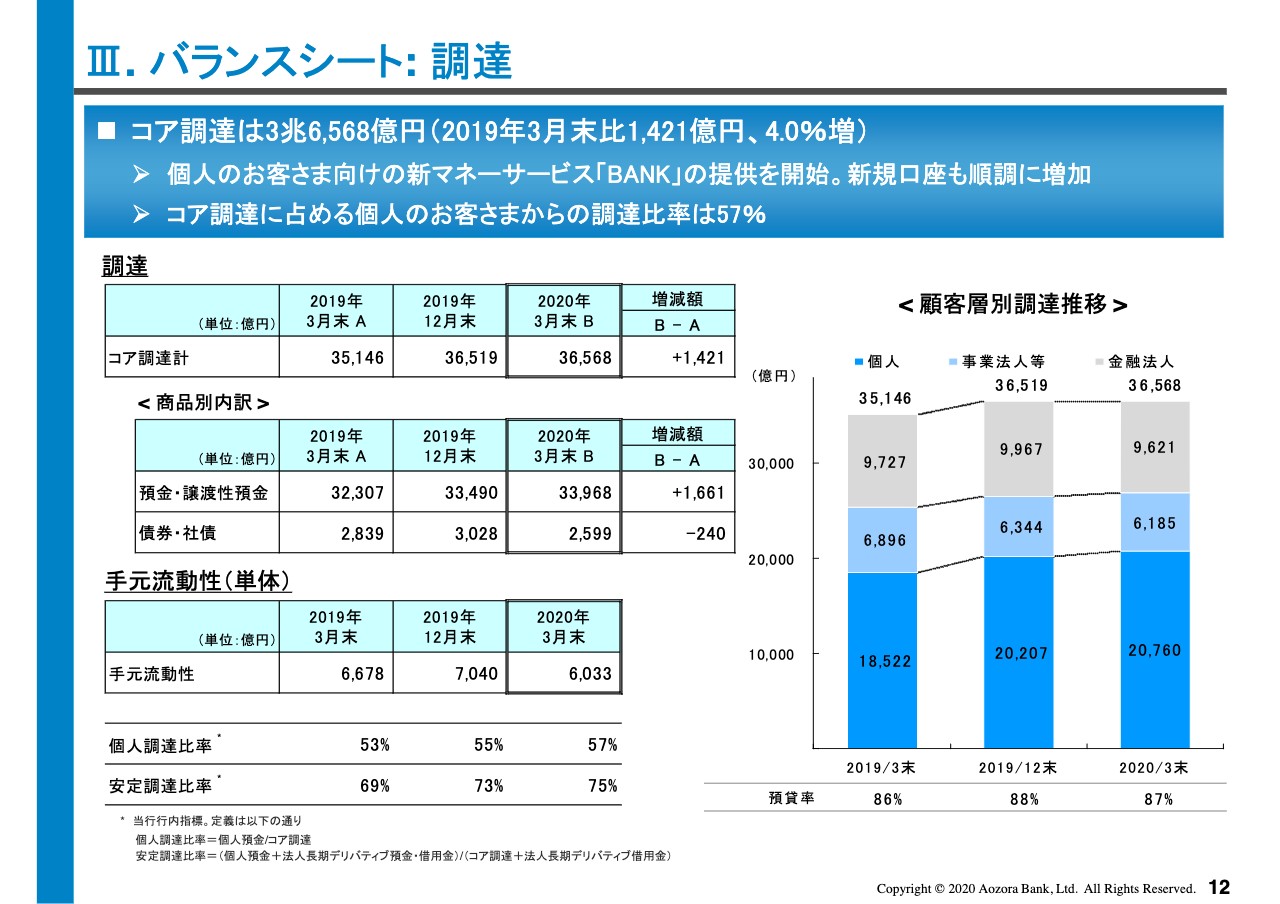

Ⅲ.バランスシート:調達

バランスシートについてご説明します。預金及び、債券社債の残高を合計したコア調達額は2019年3月末比、1,421億円増加し、3兆6,568億円となりました。新マネーサービス「BANK」の取り扱いの開始により、新規の個人のお客様との取引が計画を上回り順調に伸びていることなどから、個人のお客様の預金が増加し、個人調達比率は57パーセントとなっています。

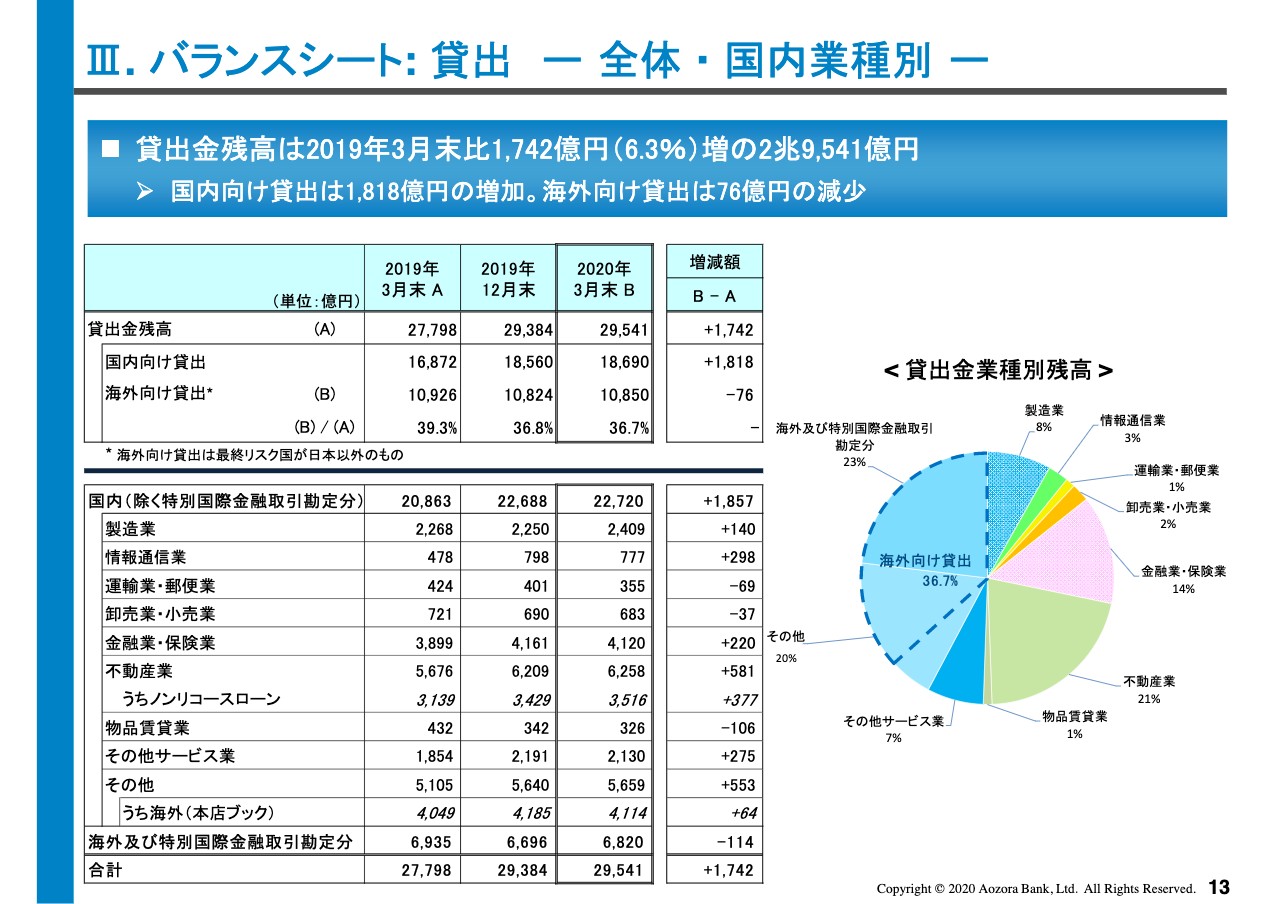

Ⅲ.バランスシート:貸出ー全体・国内業種別ー

貸出金は2019年3月末比1,742億円増加し、2兆9,541億円となりました。国内貸出は、適切なリスクリターンを確保しつつ、お客様の資金調達ニーズに対する運営を行なうなか、残高は前期末比1,818億円の増加となりました。また、海外貸出は76億円の減少となりました。

貸出ポートフォリオの資産の質とリスク体制を高めるため、北米向けコーポレートローンの一部について入れ替えを実施するなど、リスク管理の強化を図りつつ、慎重かつ選択的な取り上げを行なっています。貸出金全体に対する、海外向け貸出の比率は36.7パーセントとなっています。

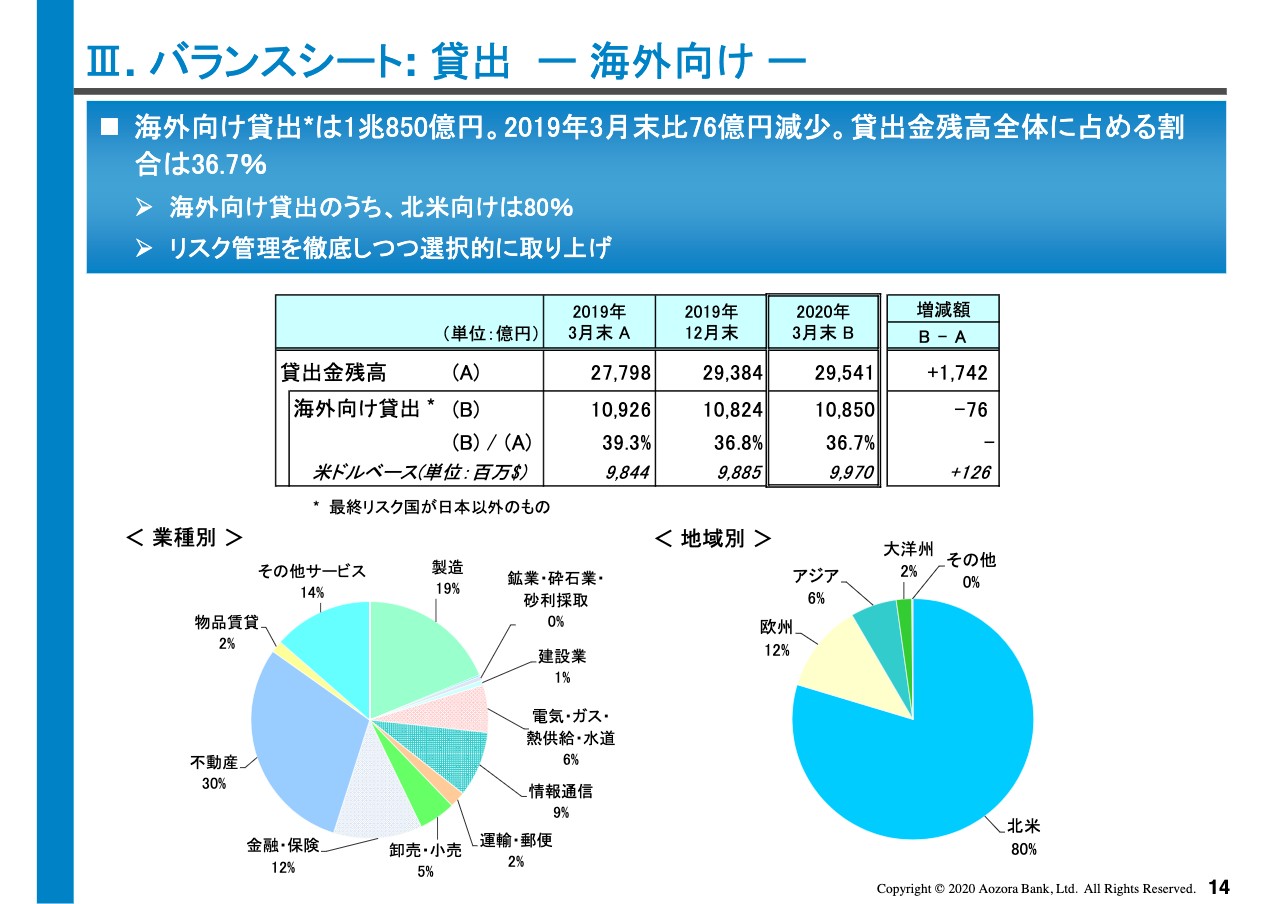

Ⅲ.バランスシート:貸出ー海外向けー

海外貸出は、当期末の残高は1兆850億円。地域別では、北米向けが80パーセントで大きな変動はありません。

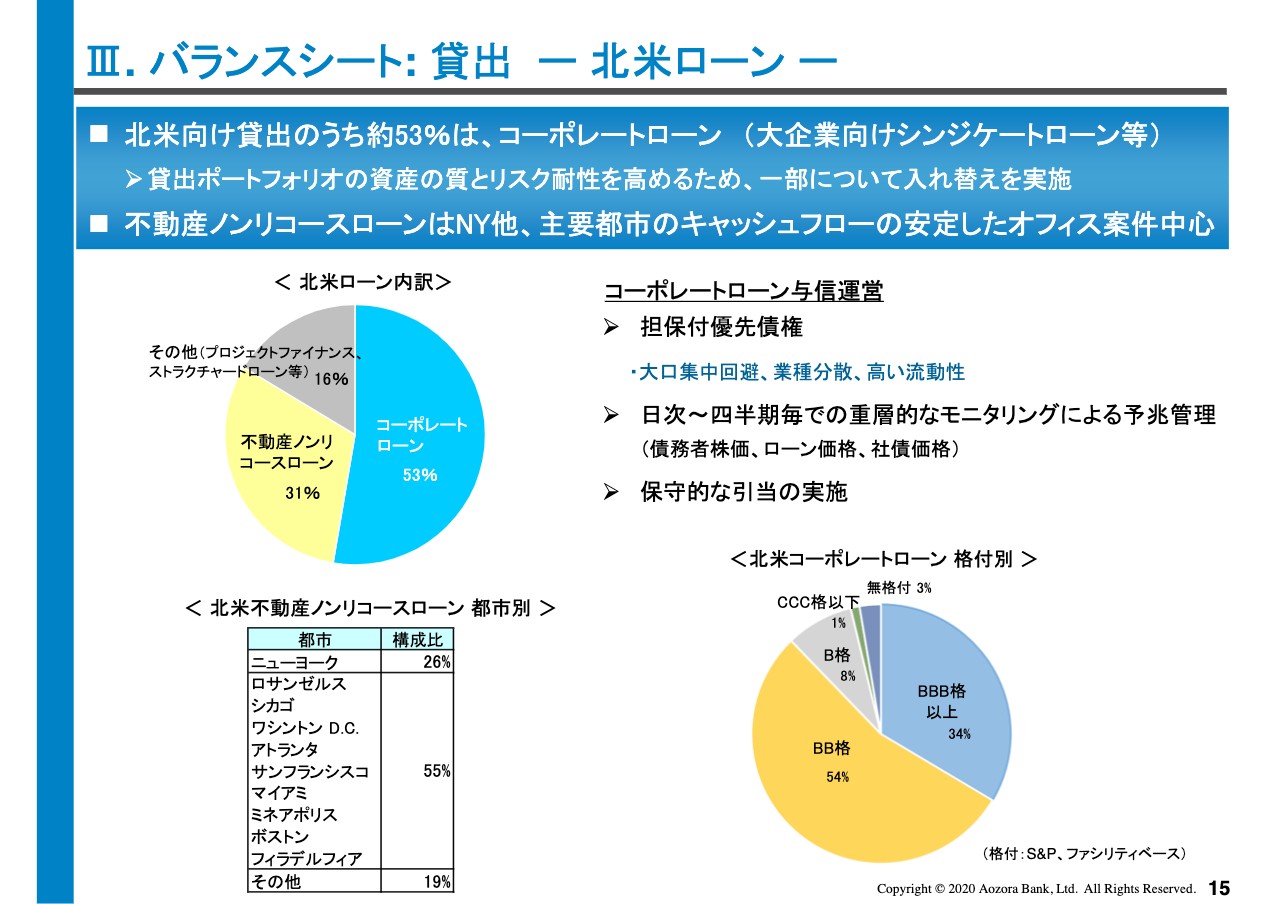

Ⅲ.バランスシート:貸出ー北米ローンー

北米向け貸出の内訳です。北米向け貸出の約53パーセントがコーポレートローン、31パーセントが不動産ノンリコースローン、残りがプロジェクトファイナンスやストラクチャードローン等になっています。

大宗を占めるコーポレートローンについては、業種の分散、市場流動性を意識したポートフォリオの構築、入れ替えを推進しており、取り上げ後の重層的なモニタリング、保守的な引当等により、クレジットサイクルの変動に備えています。

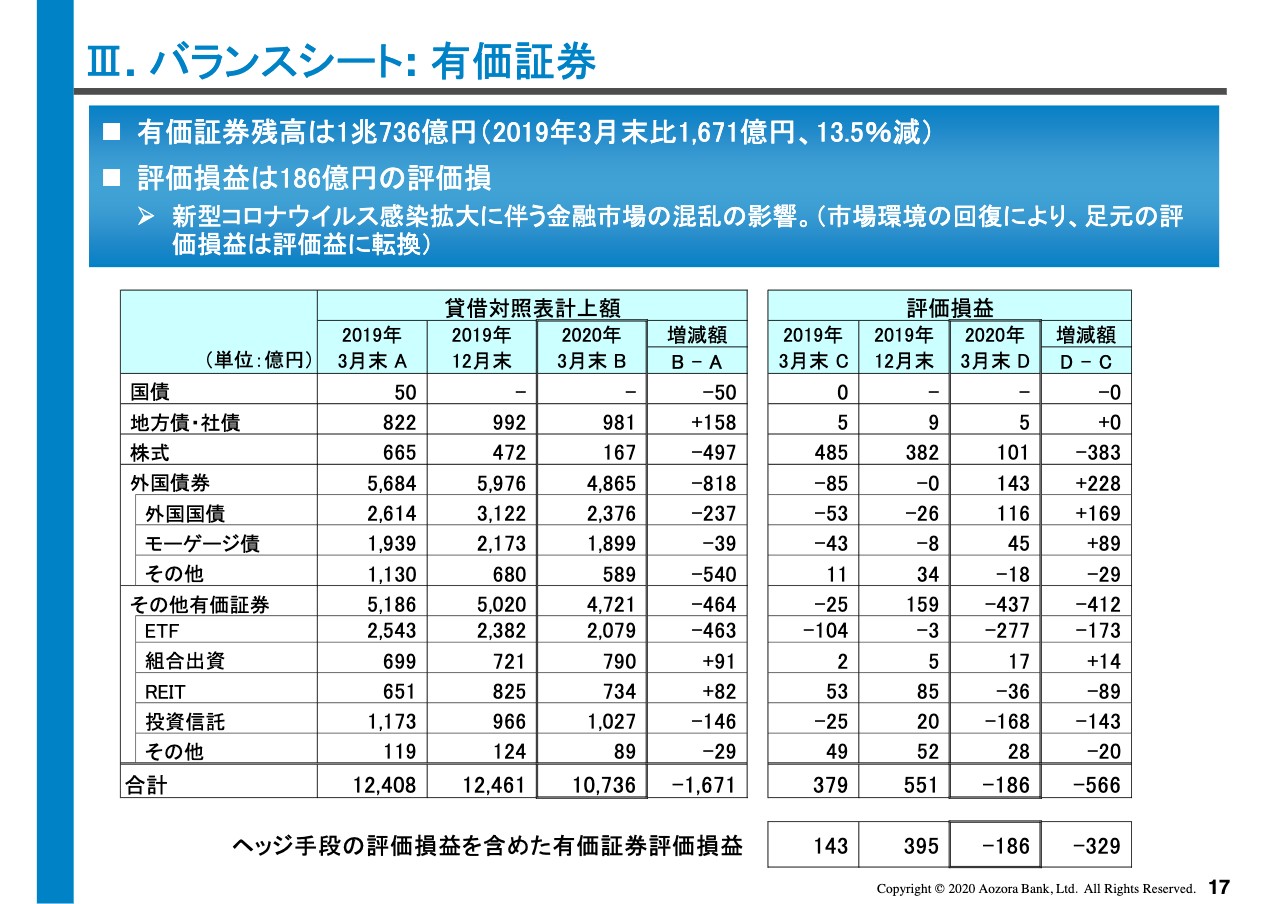

Ⅲ.バランスシート:有価証券

有価証券は、外国国債やETFの減少により、2019年3月末比1,671億円減少し、1兆736億円となりました。年度末にかけて、金融市場が大きく下落したことから、当期末の評価損益は186億円の評価損となりました。

なお、相場の急落による減損処理は、第4四半期で約5億円と限定的であり、また足元は市場環境の回復により評価益に転じております。引き続きリスク管理を徹底しつつ、市場動向を注意深くモニターする、慎重なポートフォリオ運営を継続するとともに、リスク分散を通じた安定的な収益の確保を目指していきます。

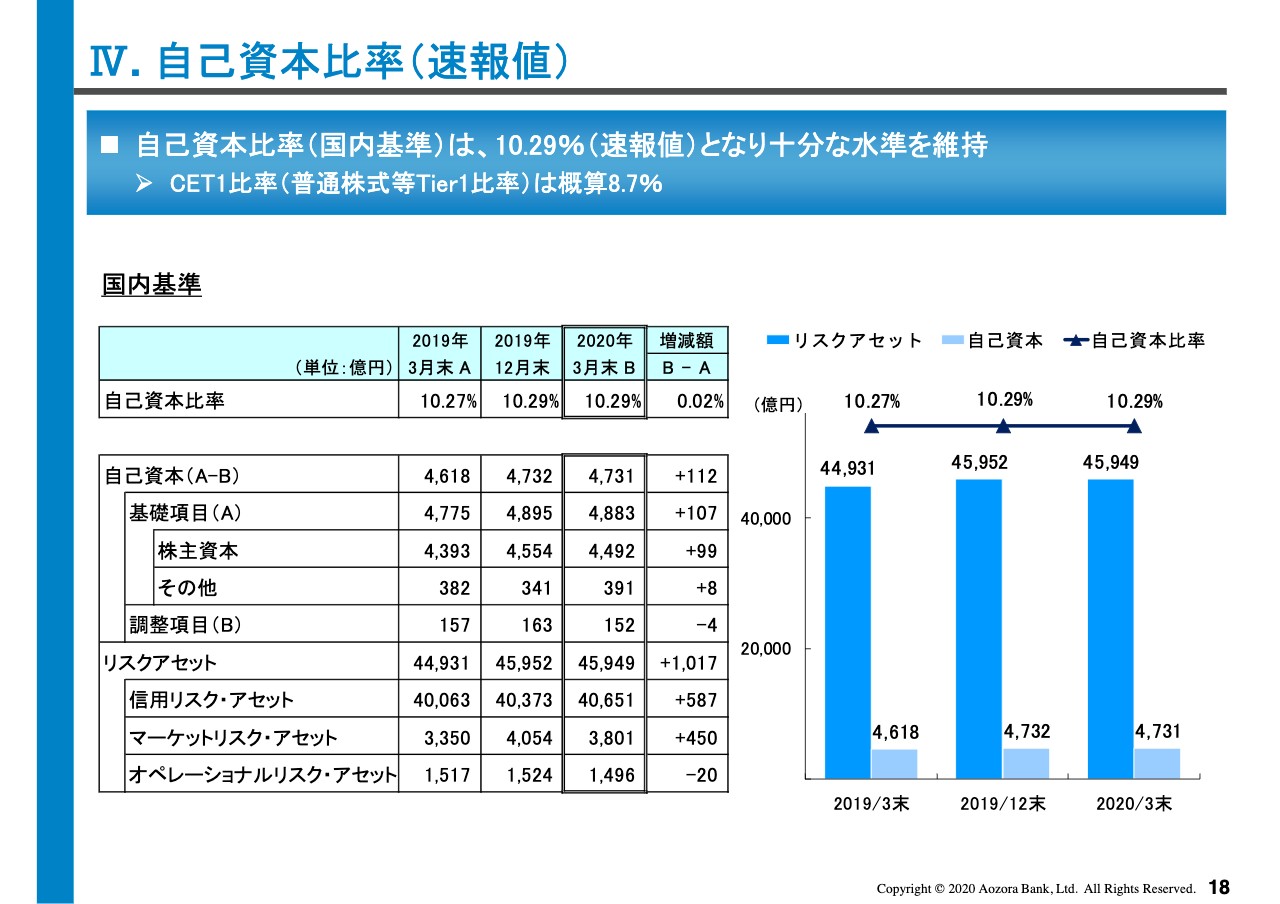

Ⅳ.自己資本比率(速報値)

自己資本比率については、当期末は速報値で10.29パーセントとなりました。当行は国内基準行ですが、ご参考として、国際基準に基づく普通株式等Tier1比率を開示しており、概算ベースでは8.7パーセントとなっています。

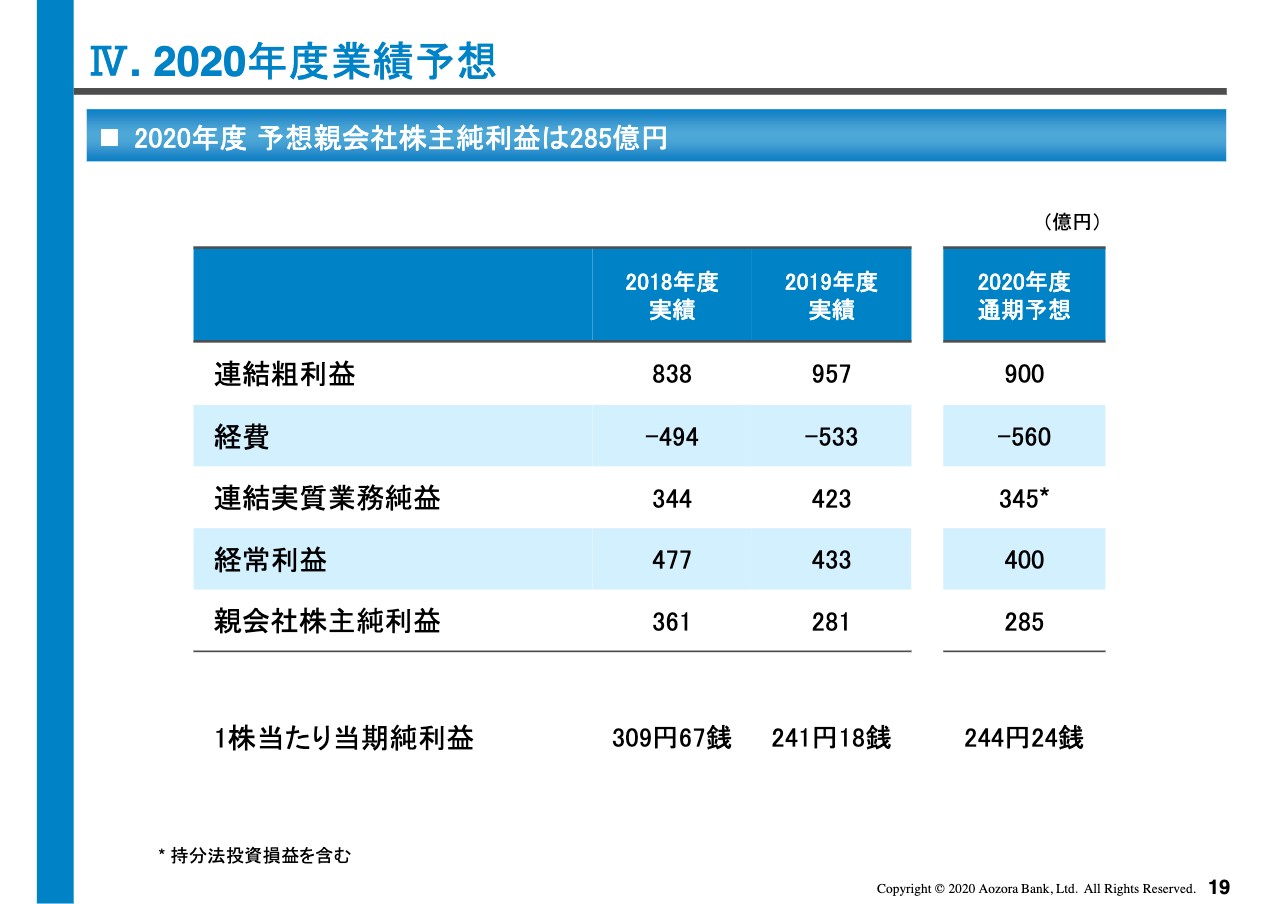

Ⅳ.2020年度業績予想

2020年度の業績予想です。連結粗利益900億円。連結実質業務純益345億円。親会社株主純利益285億円としています。

先行きの経済環境やそのビジネスの影響が不透明ななか、連結粗利益は前期実績を下回る計画としています。経費については、インターネット銀行子会社や、IT関連などの成長分野への先行投資による増加を見込んでいます。

親会社株主純利益については、一定の金額の株式等関係損益の計上などを想定し、前期実績に対し若干の増益を目指しています。

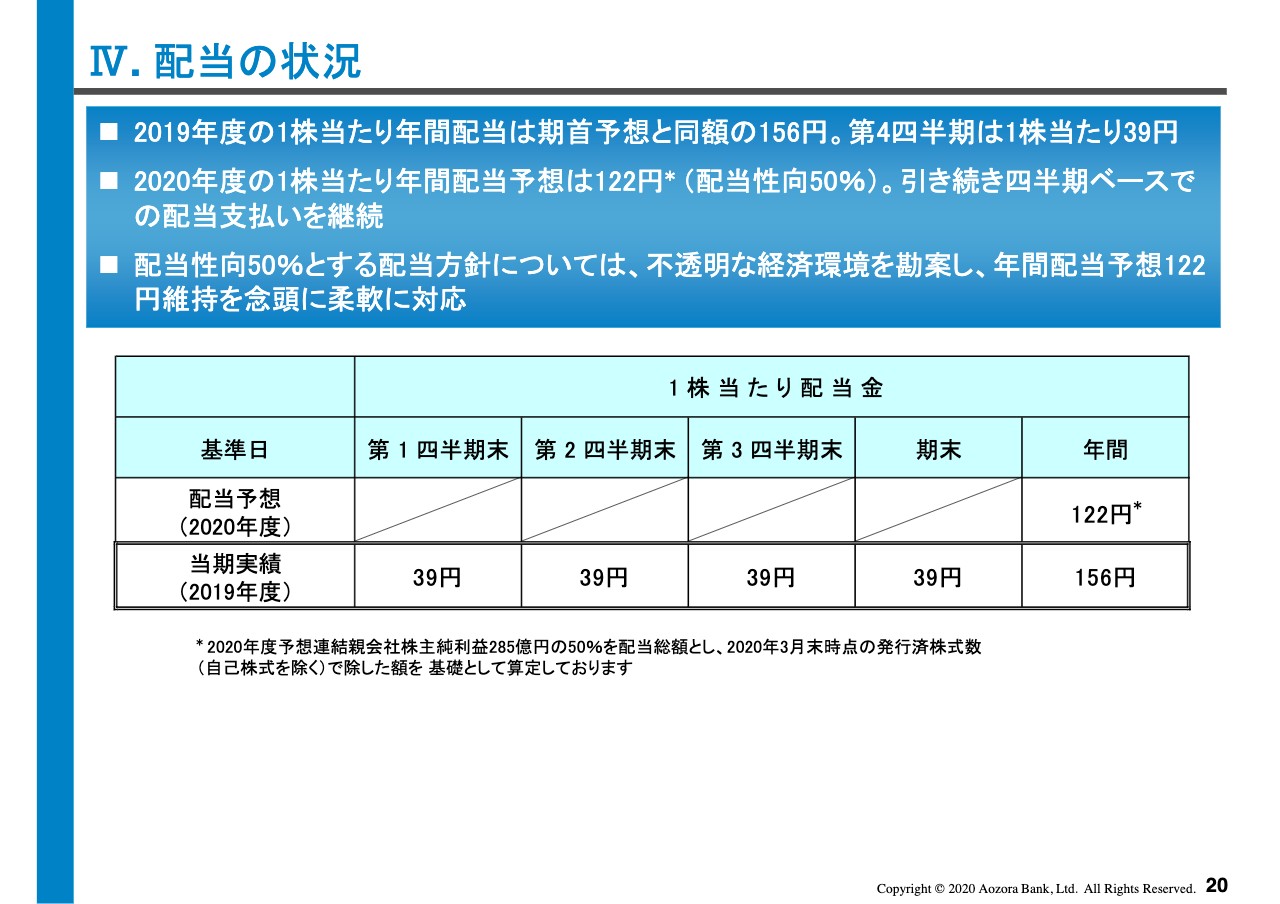

Ⅳ.配当の状況

最後に配当金ですが、通期の1株当たり配当金は、年間配当予想と同額の156円と決定しました。2020年度配当予想については、親会社株主純利益の業績予想285億円、配当性向50パーセントで算出した、1株当たり年間配当金122円としています。

なお、配当性向50パーセントとする配当方針については、不透明な経済環境を勘案し、年間配当予想122円維持を念頭に、当期利益の範囲内で柔軟に対応していきたいと考えています。配当支払いについては、引き続き四半期ベースとします。以上で2019年度通期決算のご説明を終わります。

あおぞら銀行グループの新経営理念①

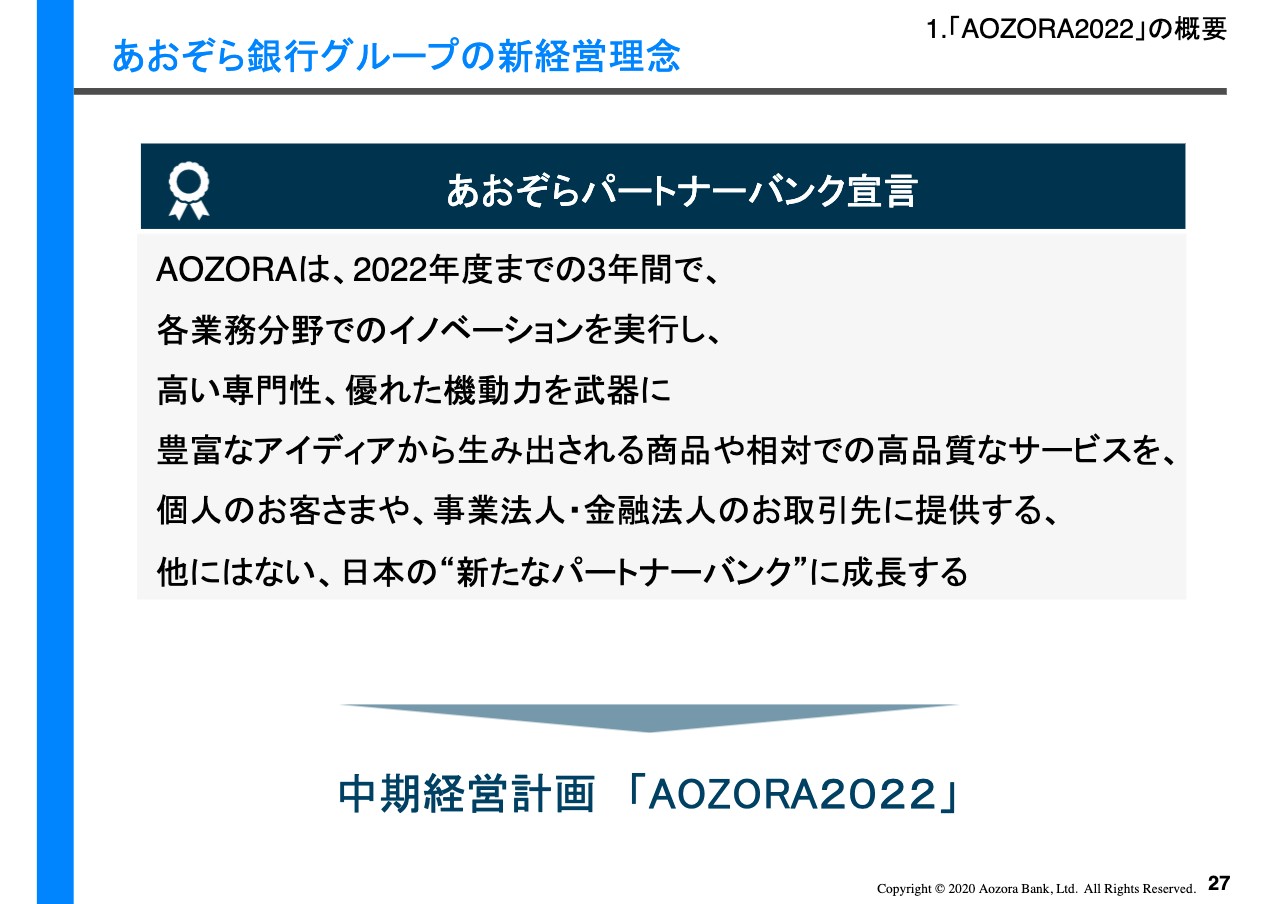

谷川啓氏:谷川でございます。本日はよろしくお願いいたします。それでは私より、先般公表いたしました当行の今後3年間の中期経営計画「AOZORA2022~AOZORAパートナーバンク宣言~」についてご説明をします。

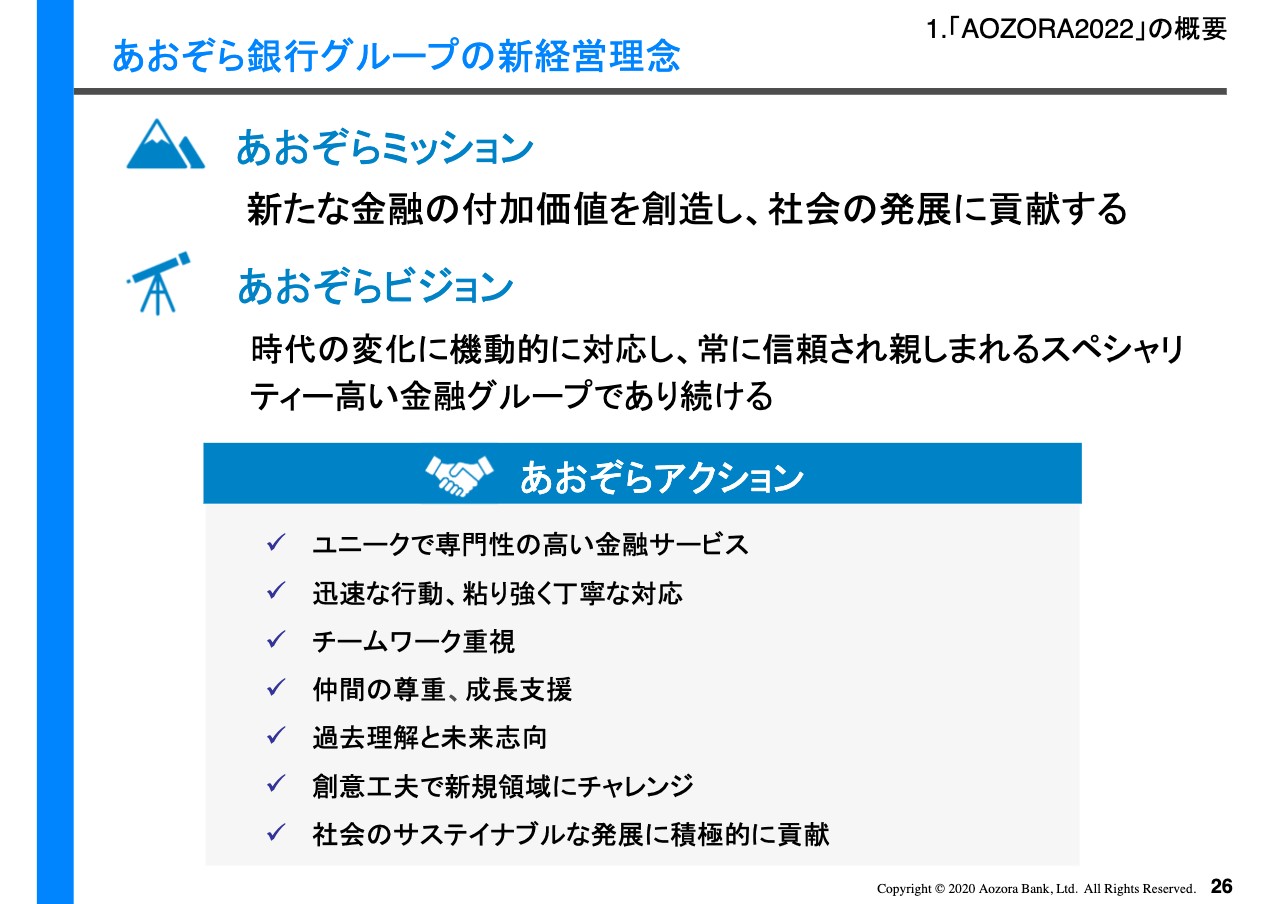

銀行を取り巻く経営環境の著しい変化に対応すべく、私どもはあおぞら銀行グループの経営や業務の基本的な考え方となる経営理念を見つめ直すことから始めました。当行グループの存在意義、目指す姿及び行動指針を明確にしました。

あおぞら銀行グループの存在意義は、金融のプロフェッショナルとして、新たな金融の付加価値を創造すること、社会の発展に貢献することにあります。そのためには、お客さまをよく理解し、他社にない新しい商品やサービスの研究と開発を行なうことが最も重要であると考えております。

メガバンクでも地域金融機関でもない当行グループは、機動的で専門家であると同時に、お客さまに信頼され親しまれることがなによりも重要です。グループの将来に向けて、従来の銀行の枠組みを超えた金融グループとしての可能性に挑戦していきます。

あおぞら銀行グループの新経営理念②

あおぞら銀行グループは、新たな経営理念に立脚し、高い専門性、優れた機動力と柔軟性を武器に、豊富なアイデアから生み出される商品や、相対での高品質なサービスを個人のお客さまや事業法人、金融法人のお取引先に提供することのできる、新たなパートナーバンクに成長することを目指していきます。

そして、新たな金融の付加価値を創造し、社会の発展に貢献する。この経営理念に基づきまして、社会、お客様、株主、従業員、すべてのステークホルダーに貢献していくことで、持続的な成長と中長期的な企業価値の創出を目指していきます。

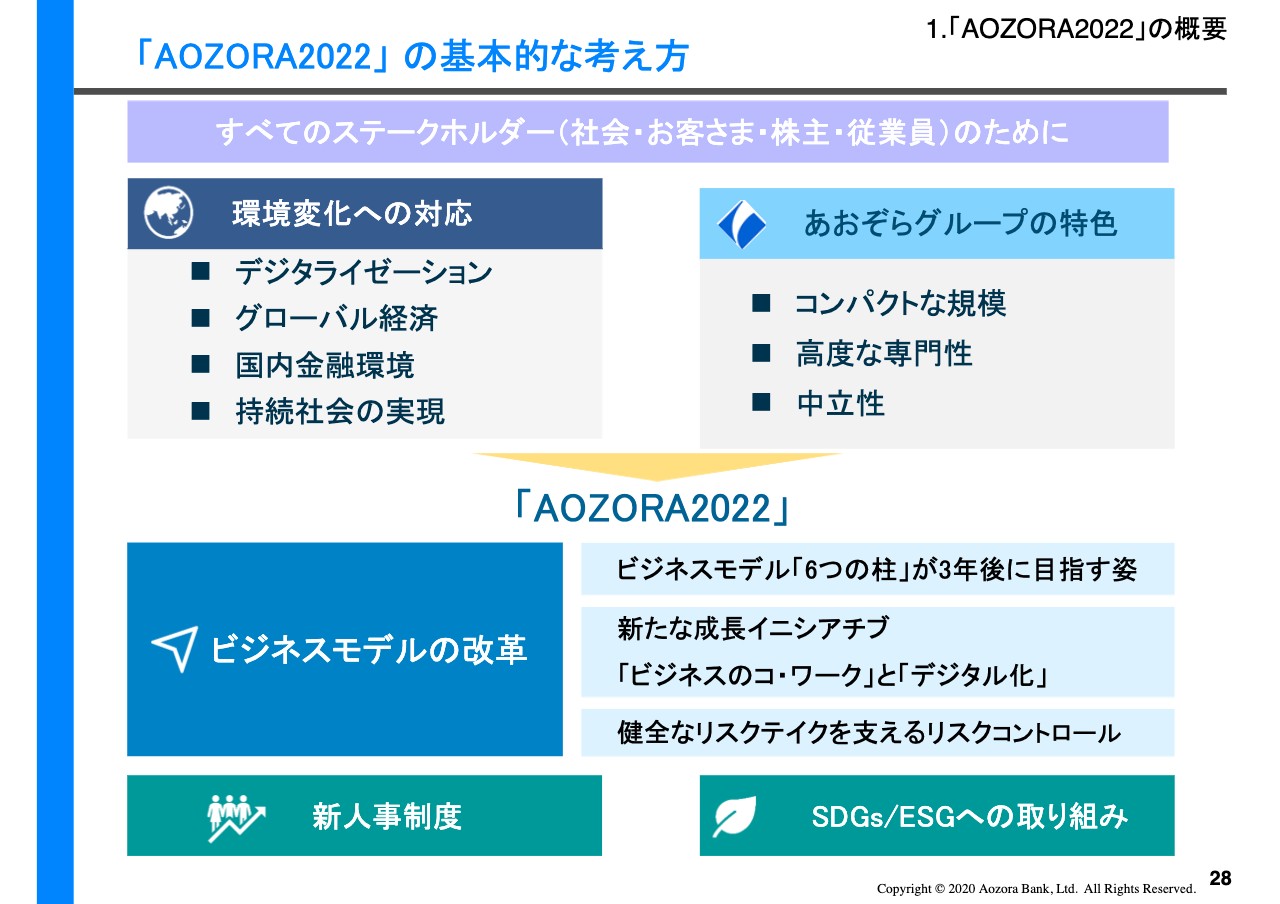

「AOZORA2022」の基本的な考え方①

新たな中期経営計画「AOZORA2022」は環境変化もスピードが早く、将来を見通しにくい現在の経営環境において、あおぞら銀行グループの今後の羅針盤の役割を果たすものであります。新たなパートナーバンクとなるための実行プランでもあります。

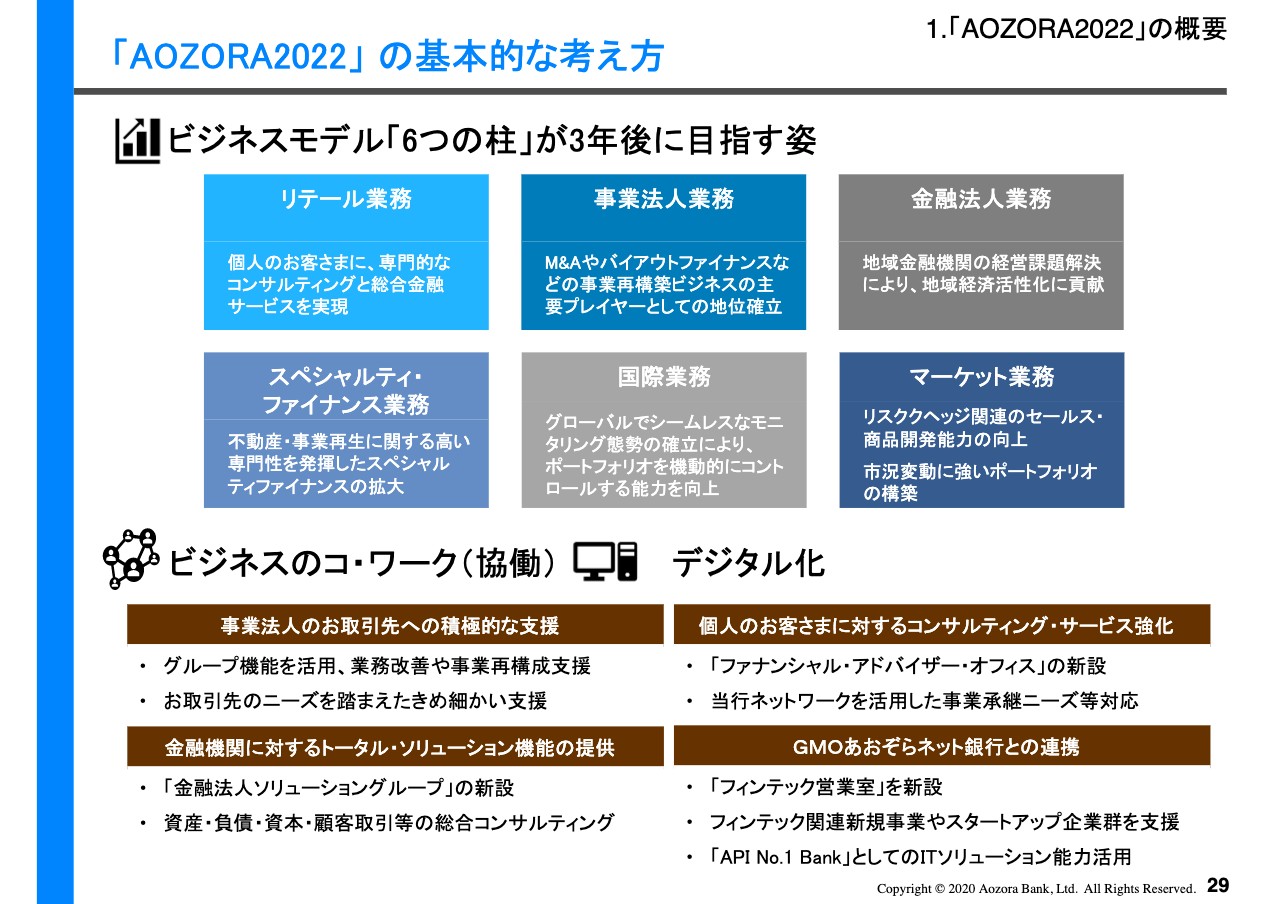

あおぞら銀行グループは、従来からのビジネスモデル「6つの柱」の3年後の姿を見据え、それぞれの業務分野でのイノベーションを実行し、新たな成長のためのイニシアチブに取り組んでいきます。

機動的で健全なリスクテイクと、プロアクティブなリスクコントロールによって、持続的な成長を目指し、変化する経営環境を踏まえつつ、業績に応じた還元を行なっていきます。

この持続的な成長の実現のため、従業員に対してもチームワークとチャレンジを支援する新人事制度を導入し、一体感を持って成長活躍できる職場を提供していきます。

「AOZORA2022」の基本的な考え方②

ビジネスモデルの改革のうち、「6つの柱」の更なる進化を実現するため、各ビジネス部門の3年後に目指す姿を明確にしました。ビジネスのコ・ワークとデジタル化をキーワードとして、新たな成長のためのイニシアチブを定めました。それでは、これから各ビジネスの方向性について、簡単にご説明します。

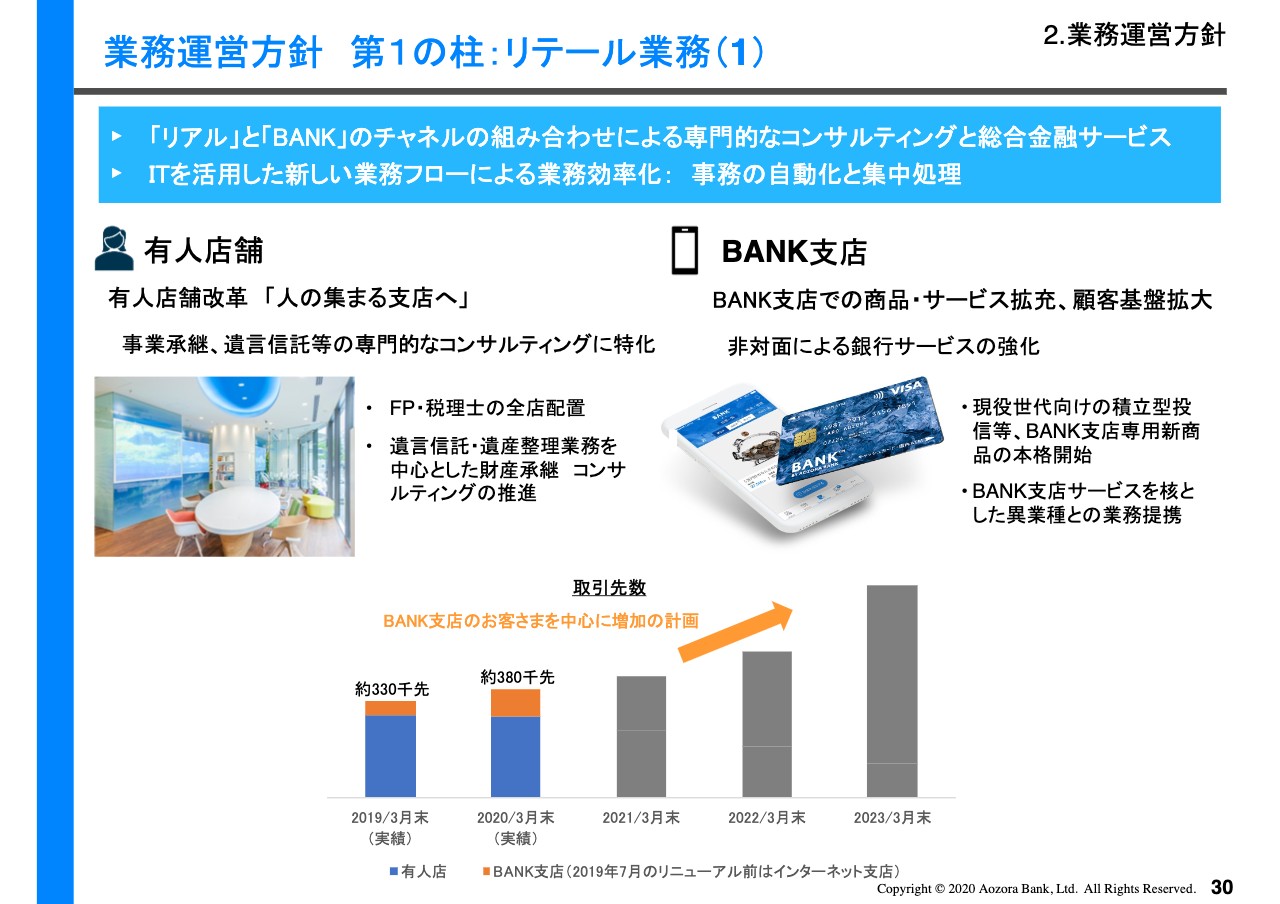

業務運営方針 第1の柱:リテール業務(1)

まず、リテール業務においては、個人のお客様に専門的なコンサルティングと総合金融サービスを実現することを目標としています。

業務運営面では、リアルの有人店舗と非対面型のBANK支店のチャンネルを組み合わせていきます。専門的なコンサルティングと総合金融サービスを実現し、顧客基盤の拡大を目指しています。

有人店舗においては、事業承継や遺言信託含む、専門的なコンサルティングに注力していきます。一方BANK支店では、現役世代のお客様向けの積立型の投信の取り扱いをはじめ、サービスメニューの拡大をしていきます。

また、リテール業務全般において、ITを活用したお客様の利便性を図るとともに、事務の自動化と集中処理を進め、業務効率化を進めていきます。

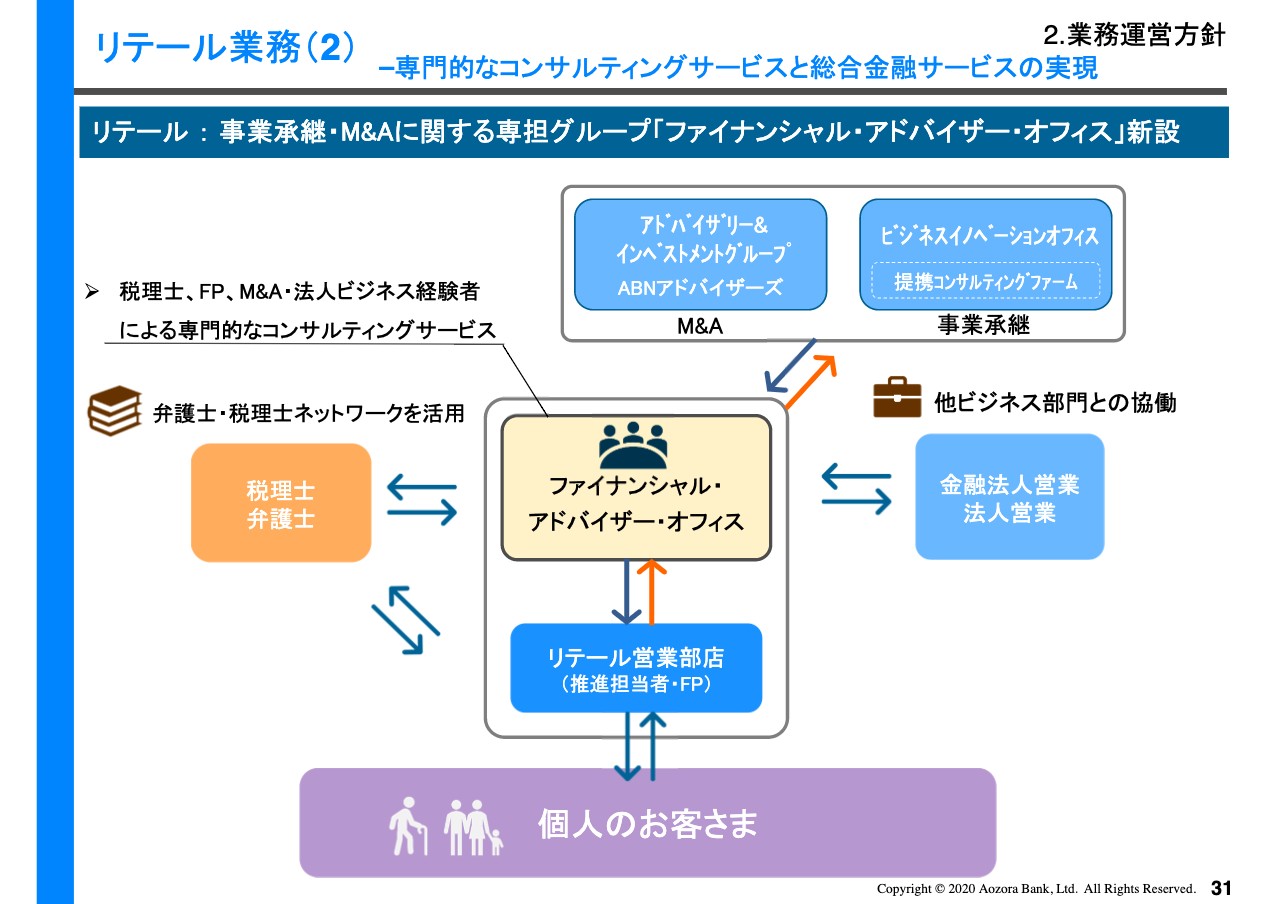

リテール業務(2)

有人店舗での専門的なコンサルティング力向上のために、あおぞらイニシアチブの一環として、この度リテール部門内にファイナンシャル・アドバイザー・オフィスを新設しました。税理士、FP、M&A、あるいは法人ビジネスの経験者による、専門的なコンサルティングサービスを融合して展開していきます。

この新設部署を中心として、他ビジネス部門とのコ・ワークにより、お客さまの多様なニーズに幅広くお答えするとともに、事業承継等、他部門におけるビジネスの基盤となる顧客開拓の役割を担っていきます。

そのほか、不動産関連企業のお客さま等と連携しました、リテール富裕層向け不動産投資ほかの、オルタナティブ商品の提供についても進めていきます。

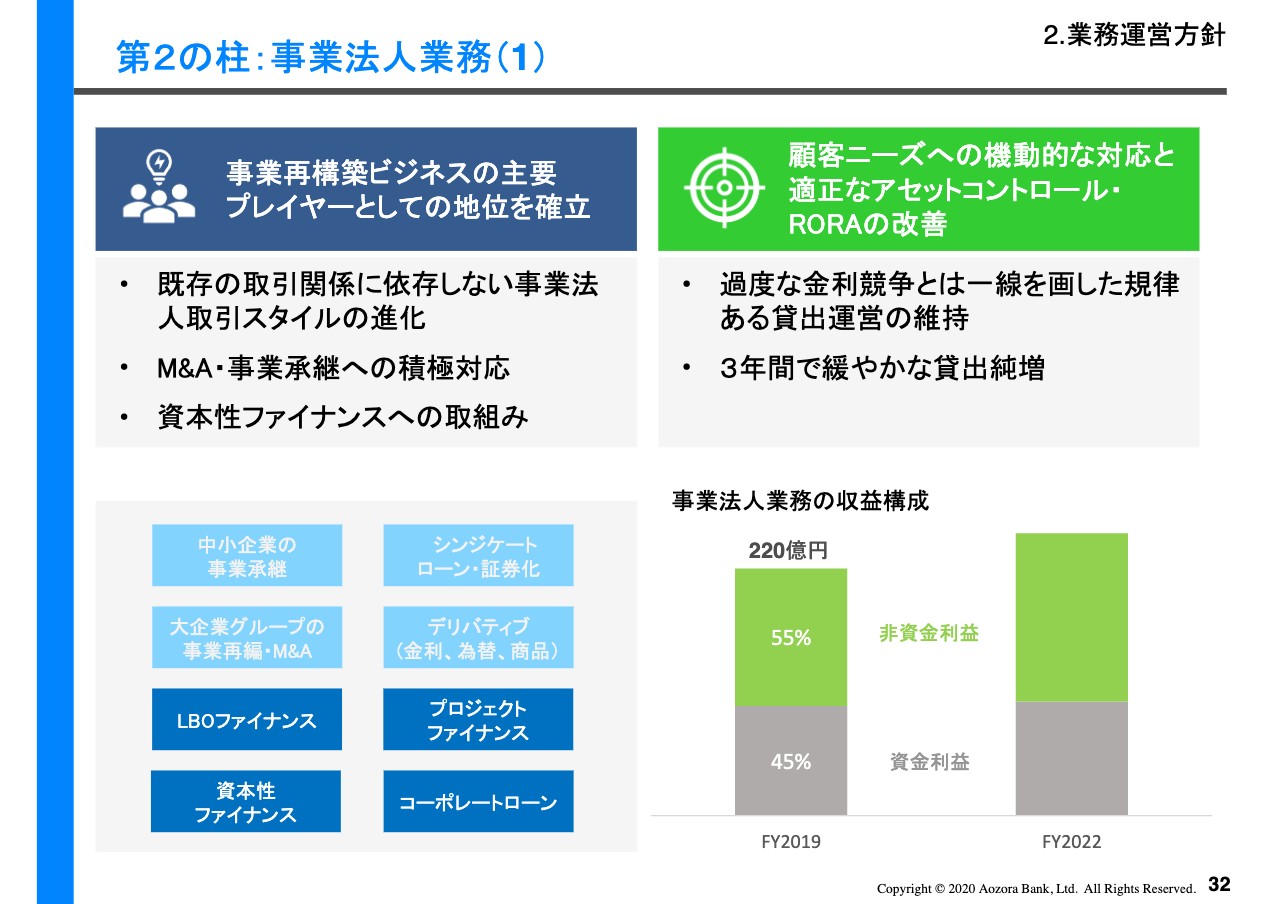

第2の柱:事業法人業務(1)

次に、企業向けファイナンス業務については、M&Aやバイアウトファイナンスなどの事業再構築ビジネスの主要プレーヤーとしての地位を確立していきます。

プライベートエクイティファンドの組成により事業再編や企業の成長を支援するとともに、お取引先のさまざまなリスクヘッジニーズに応えるビジネスに機動的に取り組みます。

企業向けファイナンス業務の収益構成については、これまで非資金利益が資金利益を上回っていますが、今後とも非資金利益をさらに伸ばしていくことで、当行グループの全体の収益成長につなげていきます。

事業法人業務(2) ー当面の対応

なお、事業法人のお取引先については、現在足元の厳しい経営環境を踏まえ、困難な状況にあるお客さまが多数いらっしゃいます。お客さまのニーズを踏まえた、きめ細かな対応を進めています。

銀行機能のほか、グループ機能を活用していただくことで、業務改善や事業再構成のお手伝いなど、「あおぞら」らしい支援策に積極的に取り組んでいきます。

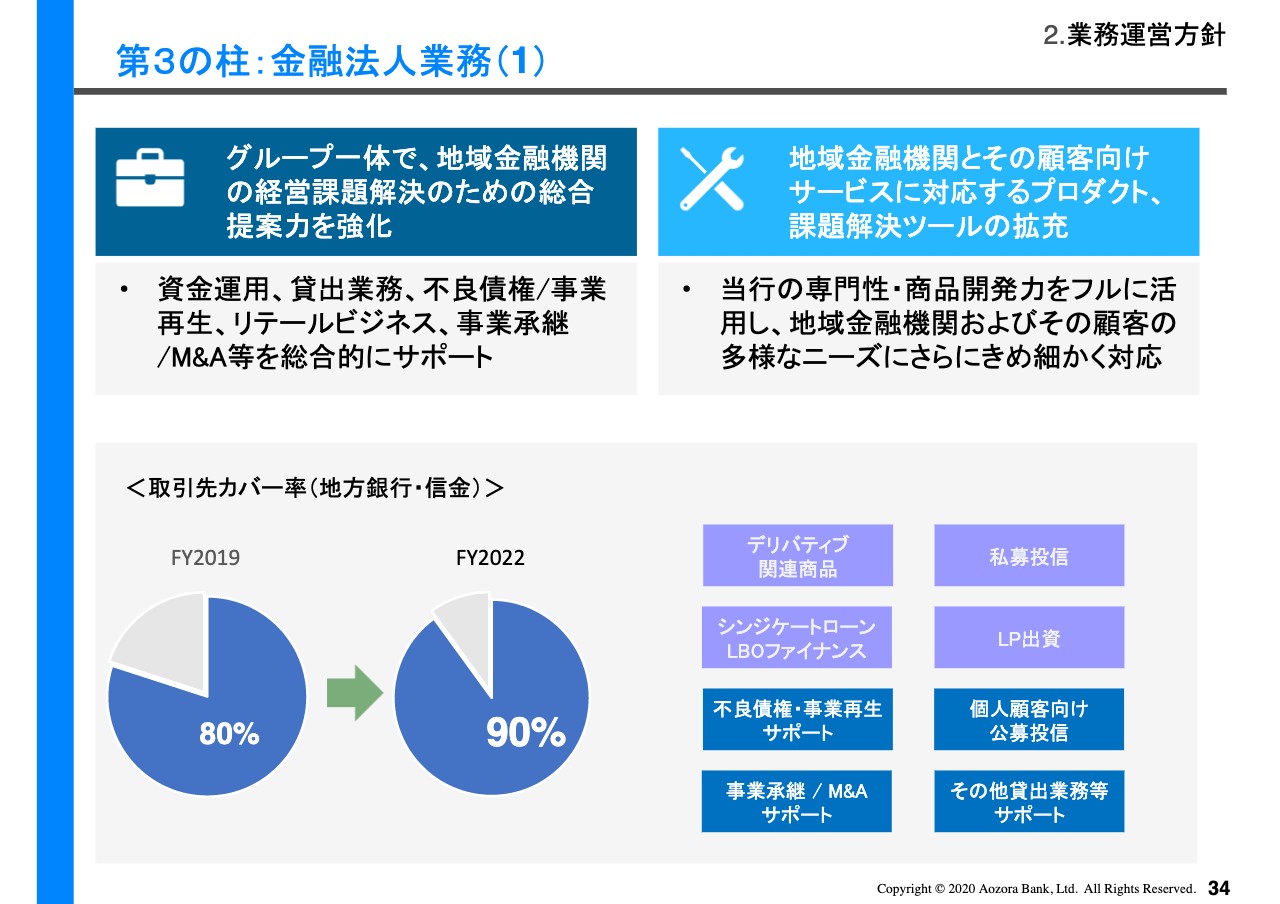

第3の柱:金融法人業務(1)

続いて、当行の特色でもある金融法人業務に関して、地域金融機関の経営課題解決により、地域経済活性化に貢献していきます。

これまで、地域金融機関向けに開発してきたソリューションとサービスを、一体的に提供する提案力を強化していきます。地域金融機関の経営課題解決のために、あおぞらグループ機能を活用した、多様なビジネスを成長させます。

また、地域金融機関とそのお客様向けサービスに対するプロダクト、課題解決ツールを拡充することにより、取引先のその後更なる拡大を図っていきます。お取引先のカバー率90パーセントを目指していきます。

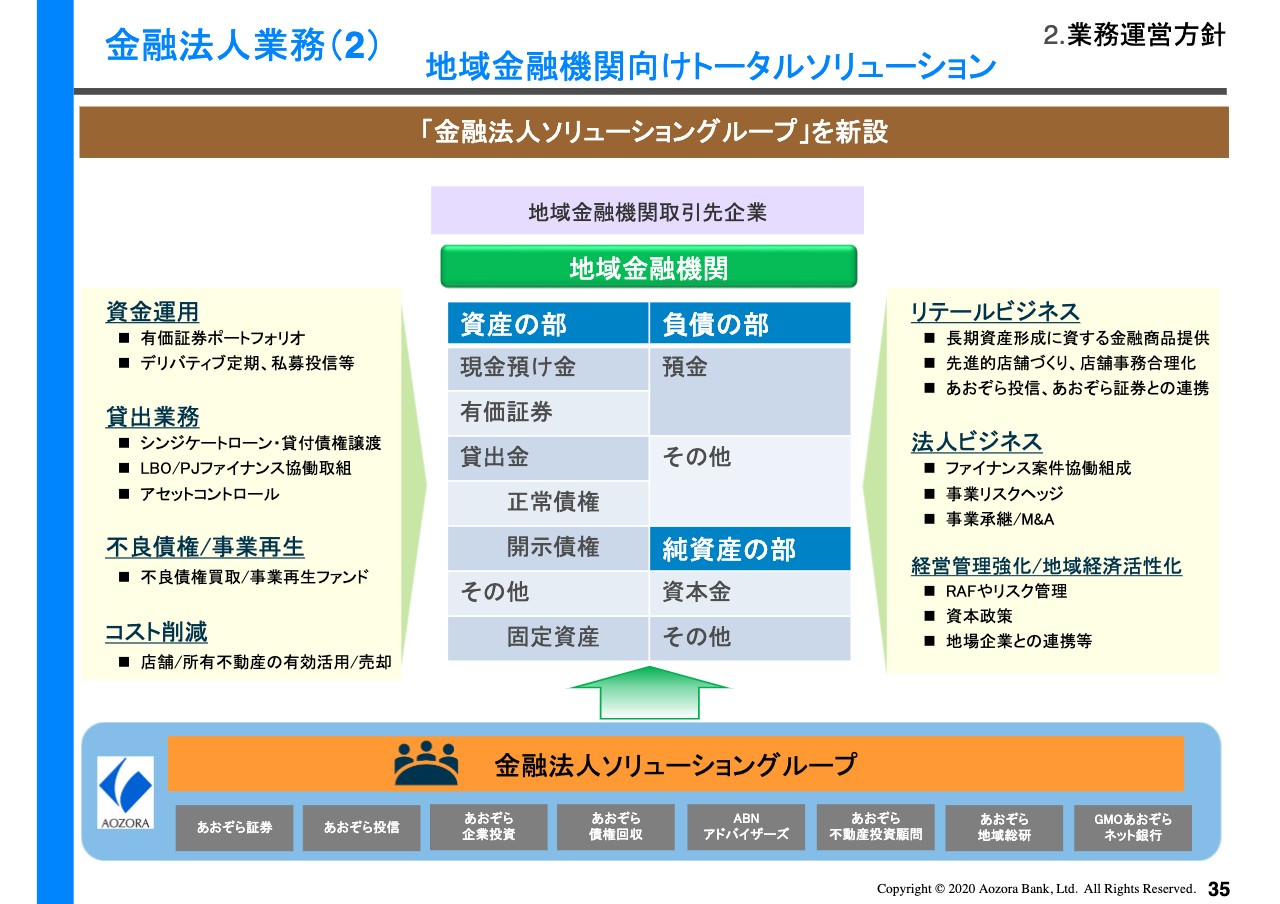

金融法人業務(2)

金融機関のお取引先の持つ課題に対する、トータルソリューションを提供することを目標として、今般、金融法人ソリューショングループを新設いたしました。幅広い金融機関ネットワークを通じ、これまで得られたさまざまな機能を活用して、トータルソリューションを提供するビジネスを拡大していきます。

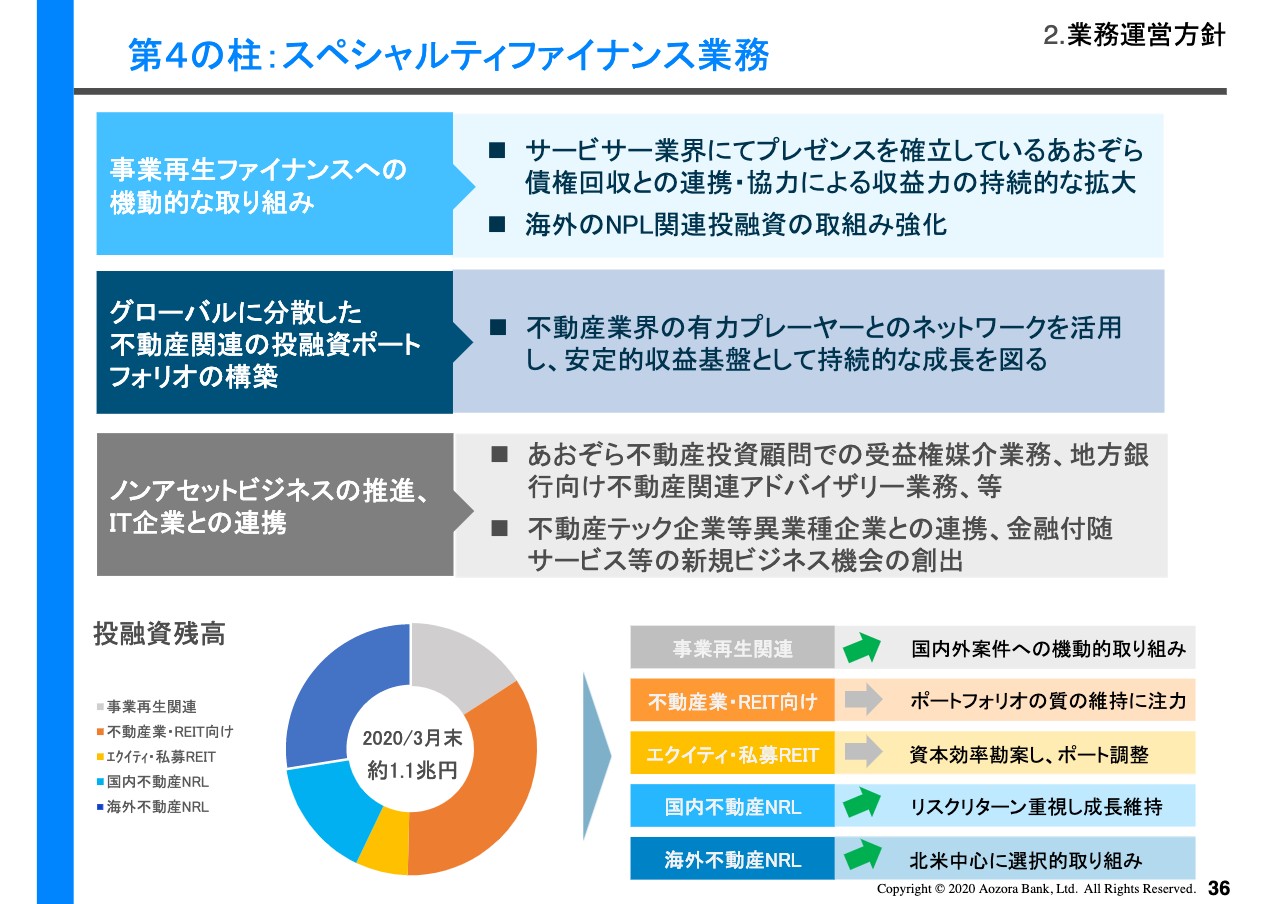

第4の柱:スペシャルティファイナンス業務

続いて、当行の強みでもあるスペシャルティファイナンス業務です。不動産、事業再生に関する高い専門性を発揮し、クレジットサイクルの転換局面を的確にとらえた投融資に機動的に取り組んでいきます。

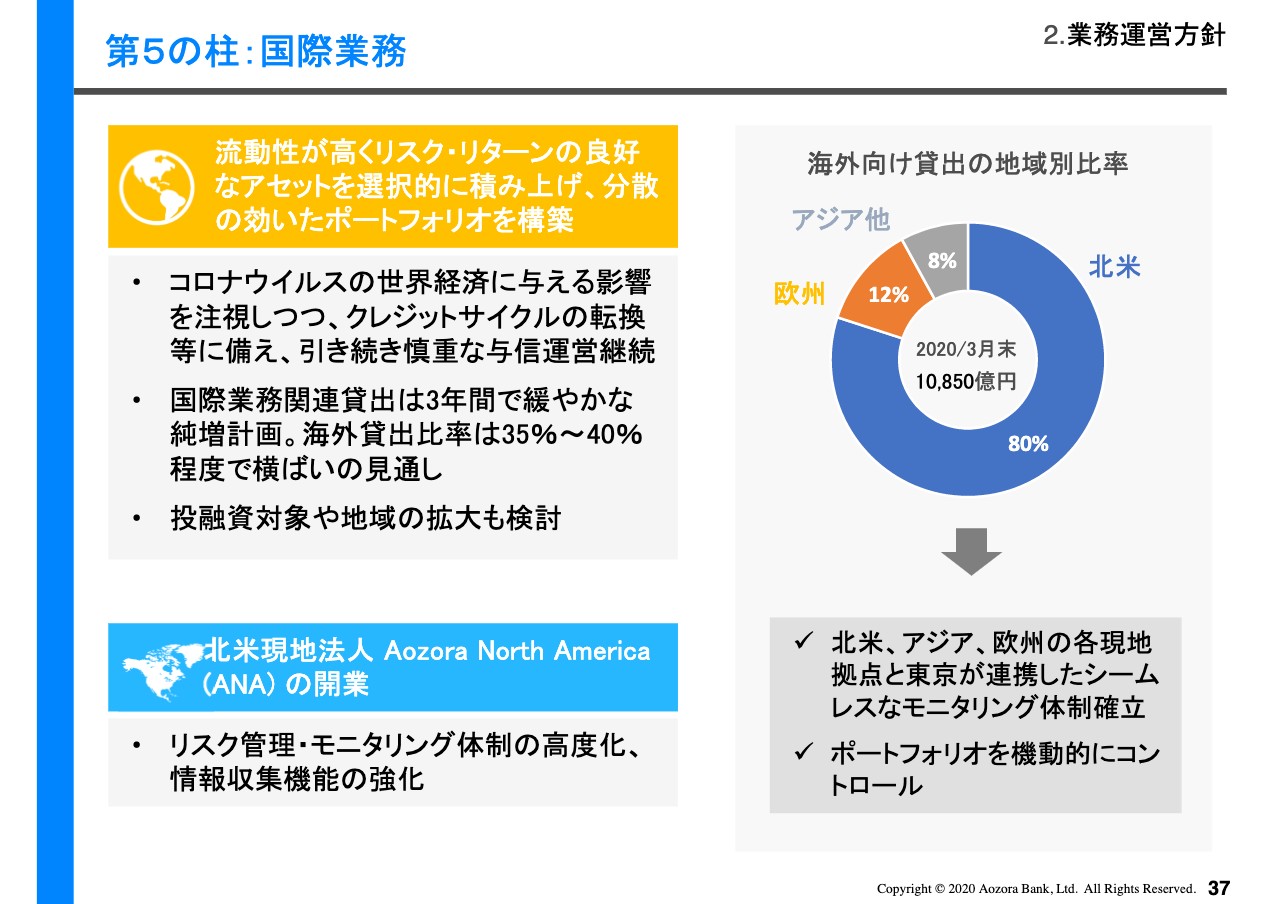

第5の柱:国際業務

国際業務については、北米、アジア、欧州の各現地拠点と東京が連携した、グローバルでシームレスなモニタリング体制を確立していきます。ポートフォリオを機動的にコントロールする能力をさらに向上していきます。

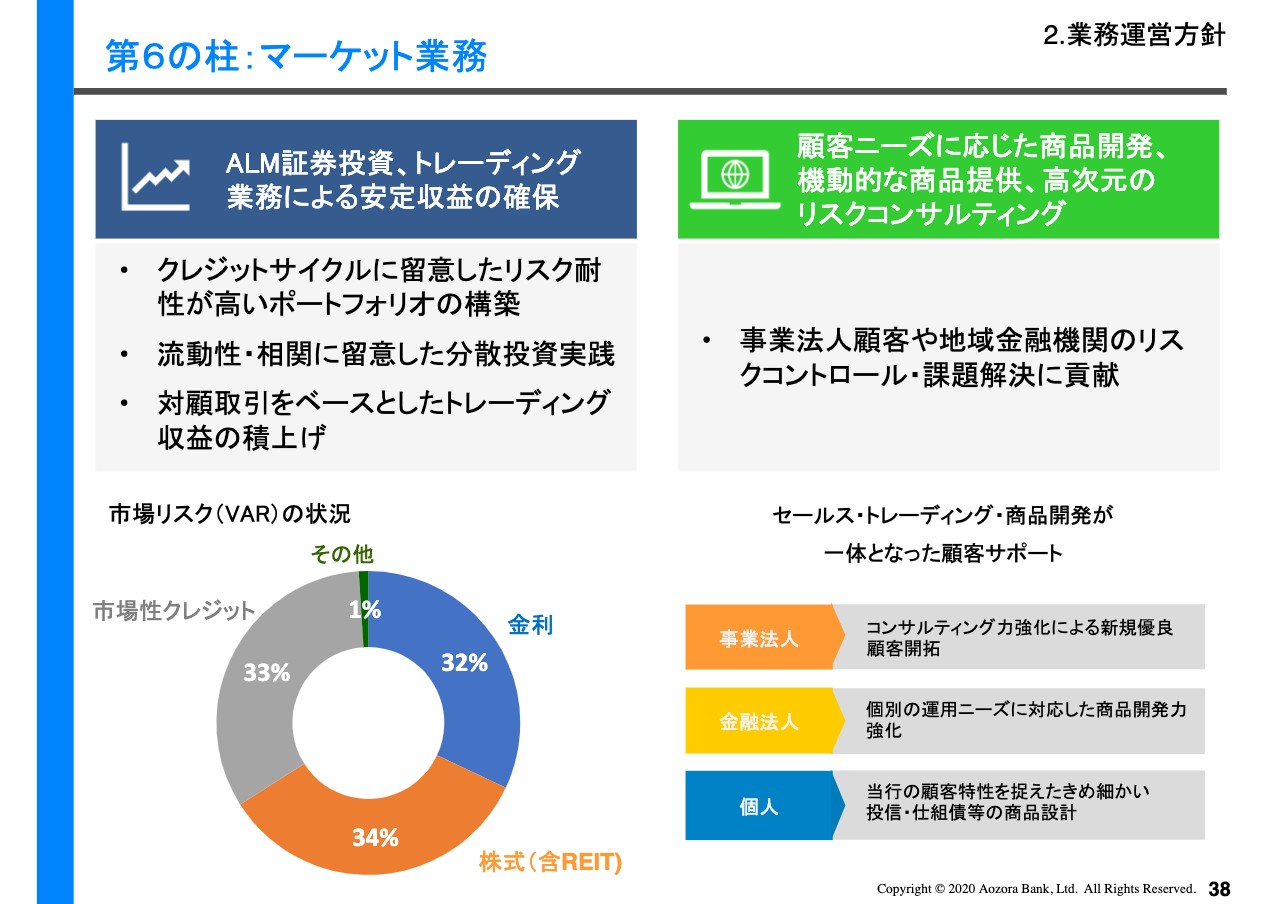

第6の柱:マーケット業務

マーケット業務については、リスクヘッジ関連のセールス、商品開発能力の向上と、市場、市況変動に強いポートフォリオを構築していきます。

具体的には、ALM、クレジット投資一体となったポートフォリオ運営と、トレーディング業務による安定的な収益確保と、各ビジネス部門のリスクヘッジ関連ビジネスを支える、セールス、商品開発能力を向上させます。

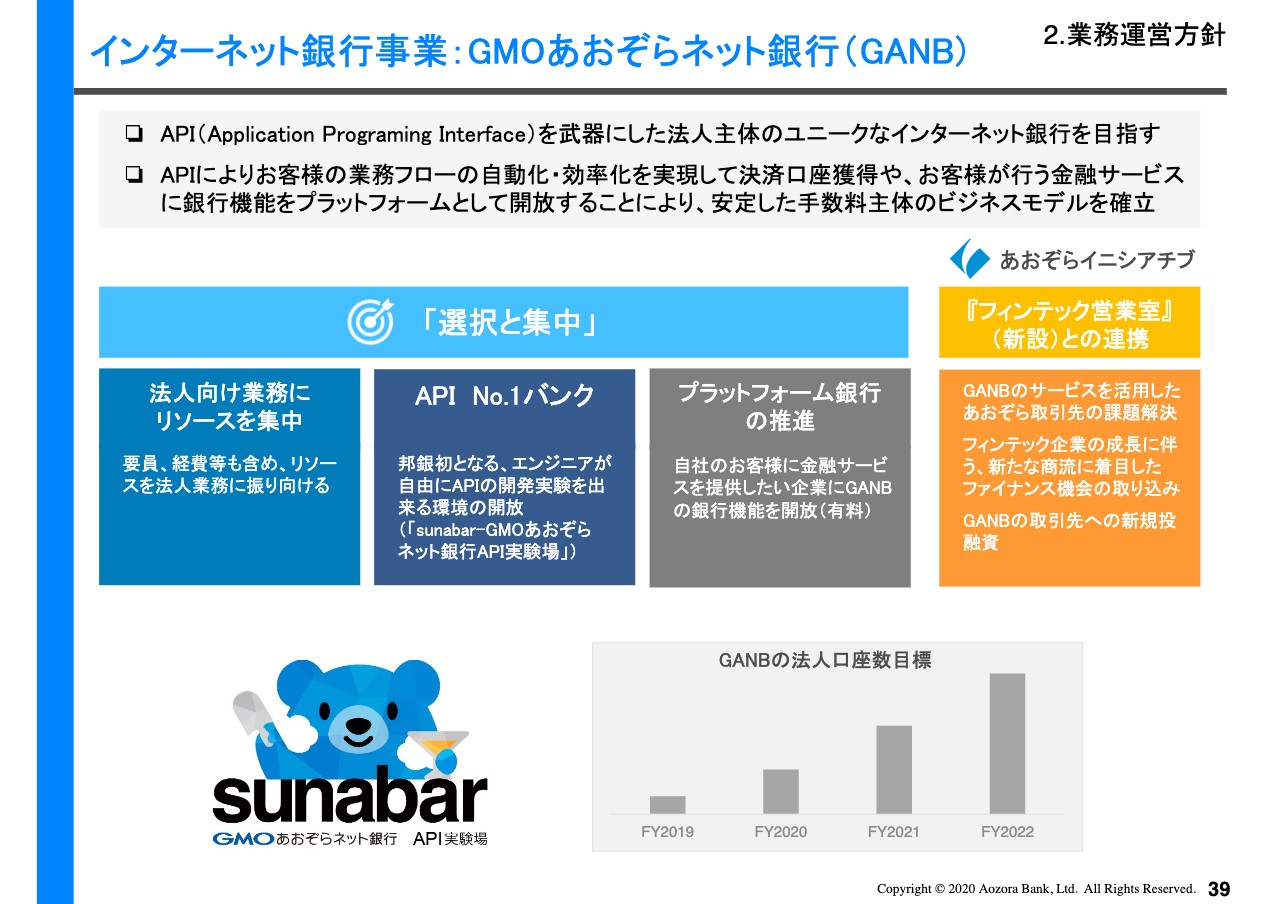

インターネット銀行事業:GMOあおぞらネット銀行(GANB)

続いて、インターネット銀行事業を展開しております、GMOあおぞらネット銀行です。API NO.1を目指す、APIを武器とした法人主体のユニークなインターネット銀行を目指し、鋭意取り組んでいます。

APIにより、お客さまの業務フローの自動化、効率化を実現し、決済口座、あるいはお客さまが行なう金融サービスに銀行機能をプラットフォームとしてご提供する。こうした取り組みにより、安定した手数料主体のビジネスモデルを確立していきます。

また、あおぞら銀行において、フィンテック営業室を新設し、GMOあおぞらネット銀行の連携による新たなビジネスの拡大、スタートアップ企業様の支援も合わせて推進していきます。

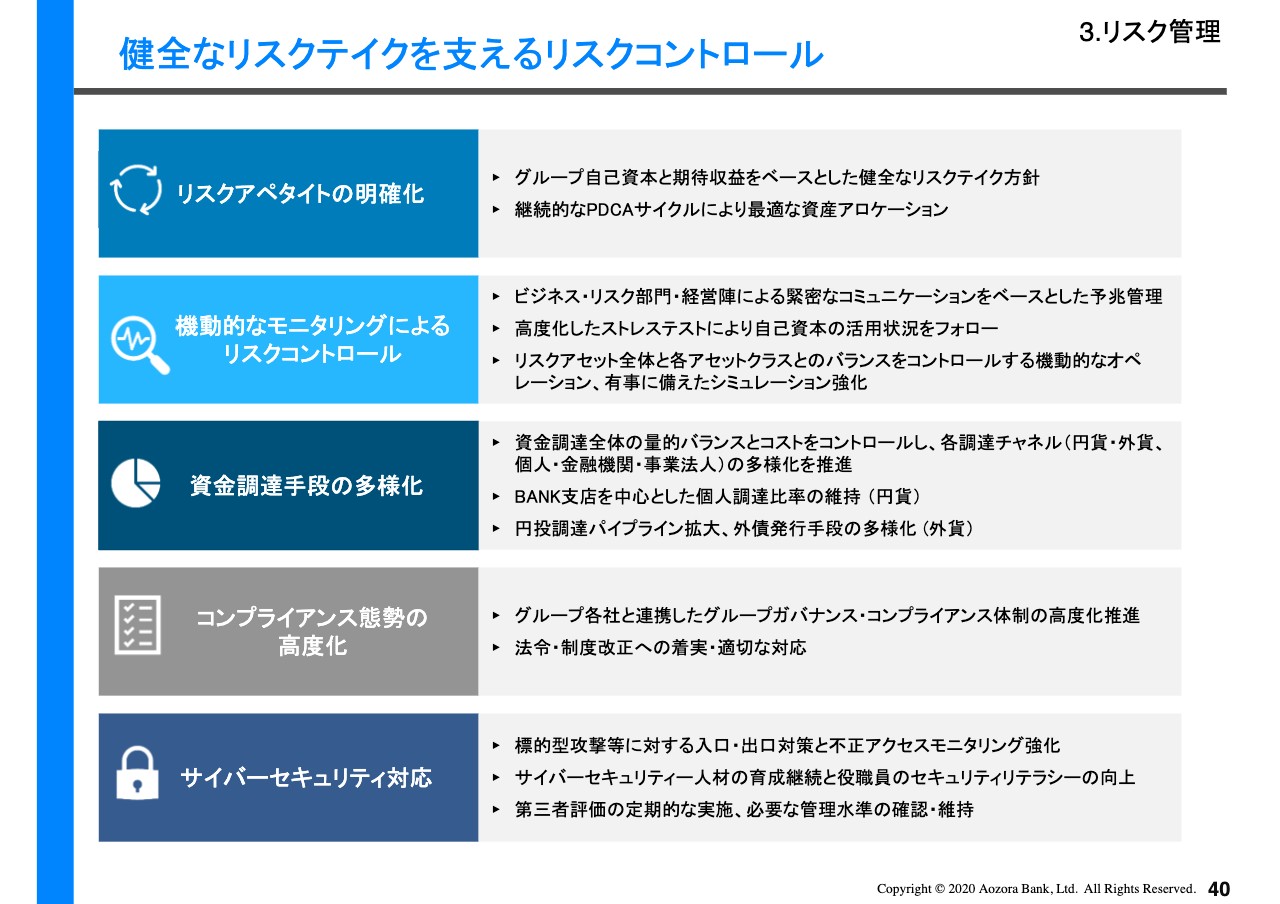

健全なリスクテイクを支えるリスクコントロール

この中期経営計画期間において、最も重要なポイントの1つが、健全なリスクテイクを支えるリスクコントロールです。まず、リスクアペタイトの明確化です。グループ自己資本と期待収益をベースとした、健全なリスクテイク方針を確立しています。

継続的なPDCAサイクルにより、最適な資産アロケーションを進めていきます。従来から行なってきました、ビジネス、リスク部門、経営陣による緊密なコミュニケーションをベースとした予兆管理に引き続き努めていきます。

合わせて、高度化したストレステストにより、自己資本の活用状況を継続的にフォローし、リスクアセット全体と各アセットクラスのバランスをコントロールした、機動的なオペレーション、有事に備えたシミュレーションを強化していきます。

資金調達についても、引き続き量的バランスとコストをコントロールし、各調達チャネル、円貨、外貨、個人、金融機関、事業法人の多様化を推進していきます。

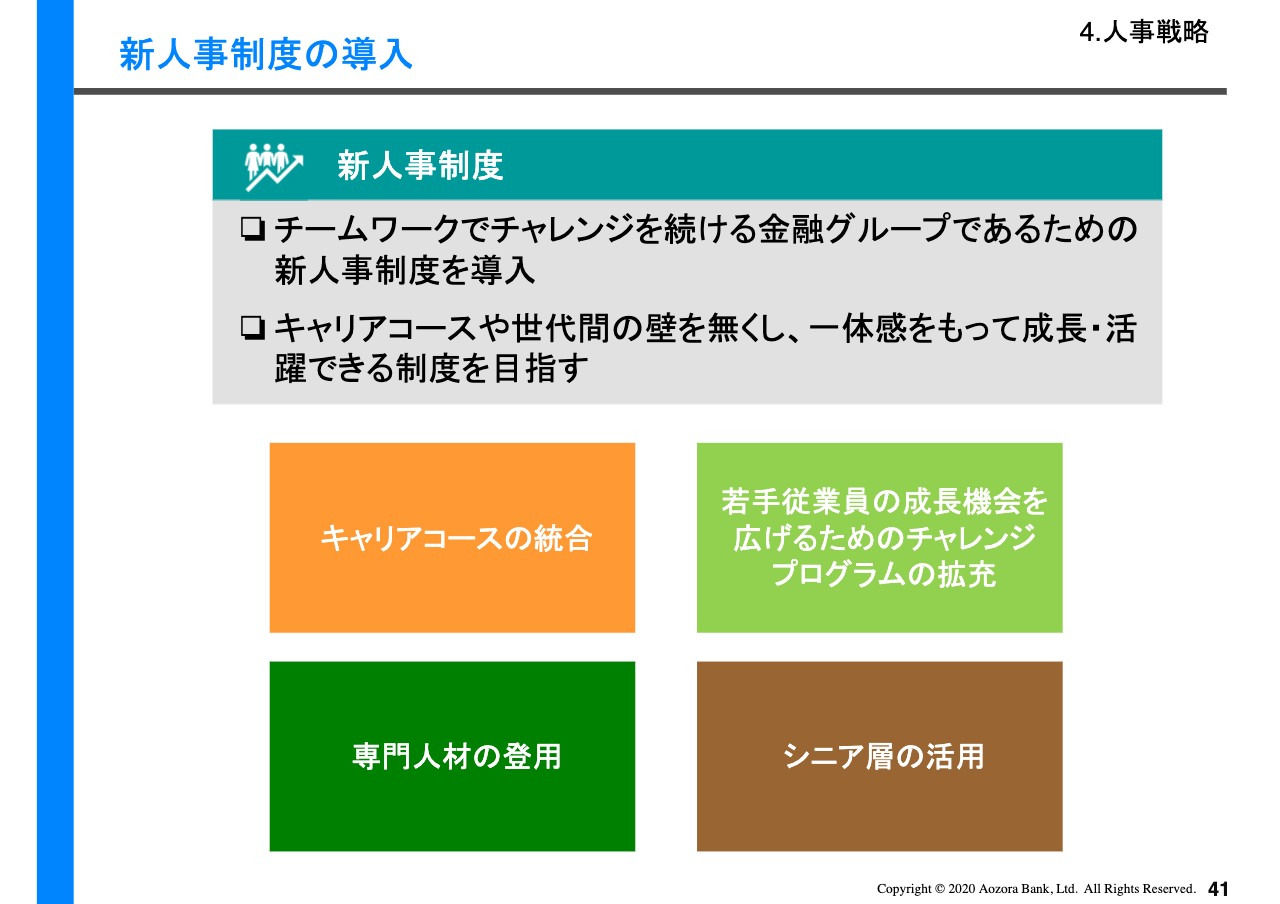

新人事制度の導入

続いて、新人事制度の導入です。当行の行動指針である「あおぞらアクション」を制度面から後押しすべく、チームワークでチャレンジを続ける金融グループであるための新人事制度を導入することにより、キャリアコースや世代間の壁をなくし、一体感をもって成長、活躍できる制度を実現します。

キャリアコースの統合、若手従業員の成長機会を広げるためのチャレンジ、プログラムの拡充、専門人材の登用、シニア層の活用などの施策を推進していきます。

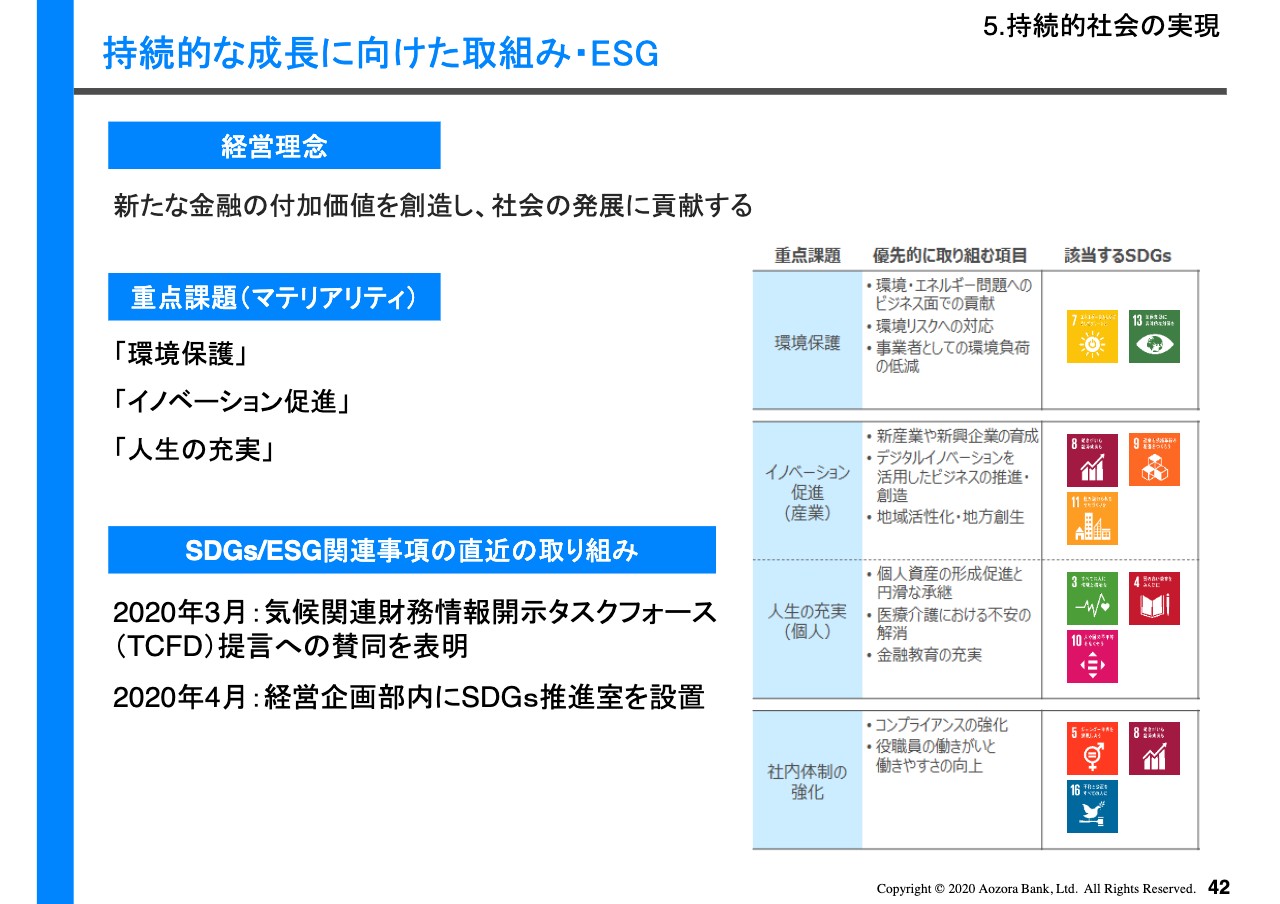

持続的な:成長に向けた取組みESG

新経営理念の「あおぞらアクション」に定めた、「社会のサステイナブルな発展に積極的に貢献する」を実現するために、中期経営計画におけるSDGs、ESGの取り組みとして、環境保護、イノベーション促進、人生の充実を重点課題と位置付けています。

今後とも当行グループのSDGs、ESGへの取り組みについて、情報開示をさらに充実させ、お取引先様や投資家のみなさまのご理解を深めてまいる所存です。

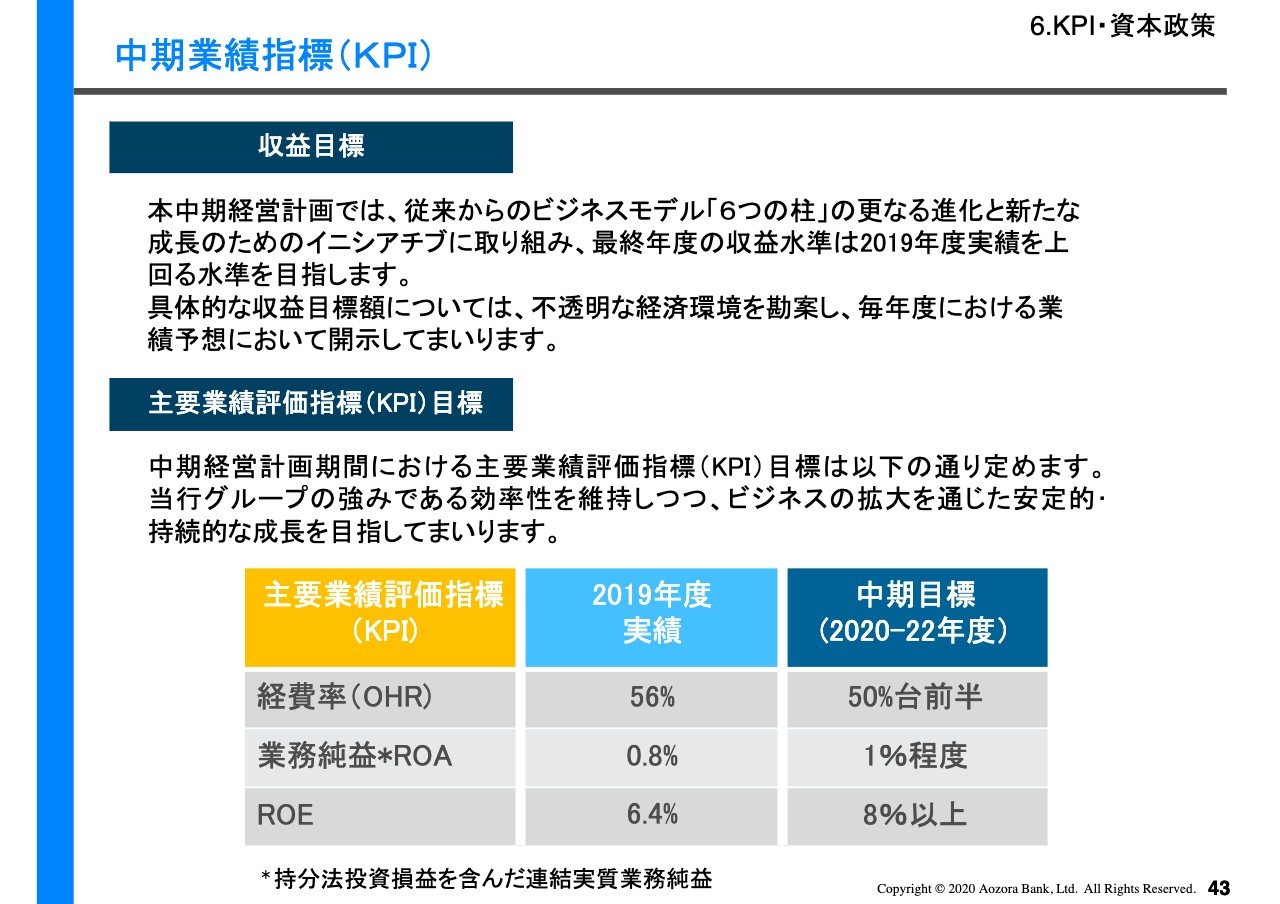

中期業績指標(KPI)

最後に、今後3年間の財務目標をご説明します。本中期経営計画においては、従来からのビジネスモデル「6つの柱」のさらなる進化と新たな成長のためのイニシアチブに取り組み、最終年度の収益水準については、2019年度の実績を上回る水準を目指していきます。

中期経営計画期間における主要業績評価指標KPI、この目標は当行グループの強みである、効率性を維持しつつ、安定的、持続的な成長を目指し2022年度に向けて、経費率50パーセント台前半、業務純益ROA1パーセント程度、ROE8パーセント以上の達成に努めていきます。

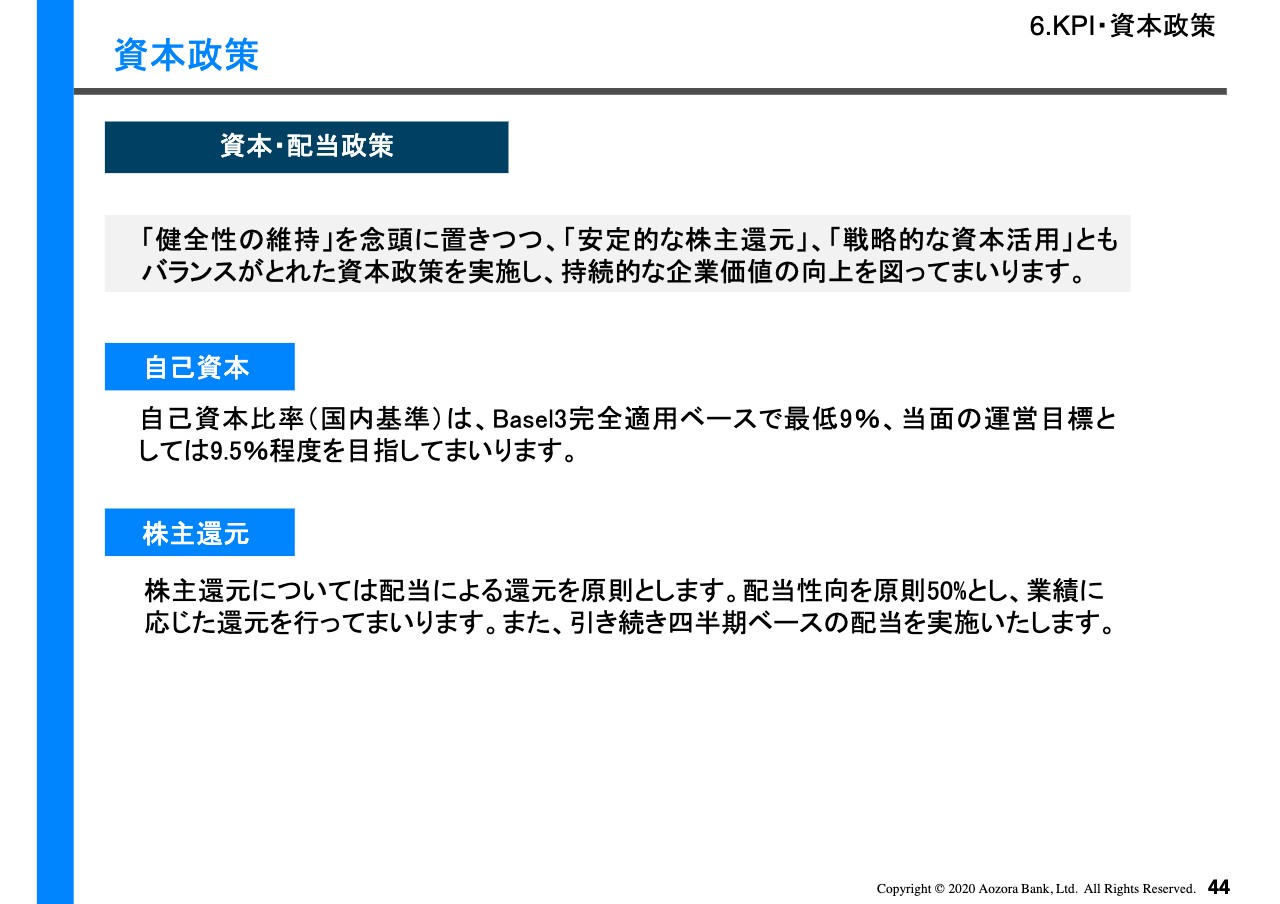

資本政策

資本政策については、「健全性の維持」を念頭に置きつつ、「安定的な株主還元」、「戦略的な資本活用」ともバランスがとれた政策を実施し、持続的な企業価値の向上を図っていきます。

自己資本比率については、当面の運営目標として9.5パーセント程度を目指していきます。

株主還元については、配当による還元を原則とします。配当性向を原則50パーセントとし、業績に応じた還元を行なっていきます。また、引き続き四半期ベースの配当を実施していきます。

私からのご説明は以上でございます。今後ともみなさまのご支援を賜りますよう、何卒よろしくお願い申し上げます。

新着ログ

「銀行業」のログ