塩野義製薬株式会社 2020年3月期決算説明会

塩野義製薬、通期は減収減益 国内医療用医薬品の売上減や国内戦略品等の売上拡大費用の増加が要因

新型コロナウイルス感染症の影響について

手代木功氏:おはようございます。よろしくお願いします。まず2ページ目からお話させていただきます。新型コロナウイルス感染症の影響ということで、ビジネスサイドの方です。

サプライチェーンにつきましては、現時点で私ども大きな影響は受けていませんが、いろいろな原料……ジェネリックさまもみなさんそうだと承っていますが、中国のバルクなどの量が非常に多いということです。

中国の方は随分戻ってきている状況ですが、これがセカンドウェーブ、サードウェーブのようなかたちで影響を受けてくると、それは考えておかなければいけないと思っています。

国内中心ですが、情報提供活動は基本的に在宅あるいはオフィスでの業務で、医療機関等への情報提供はe-detailを中心にさせていただいております。

インフルエンザの売上は、とくにみなさま方から非常に大きなご期待もいただいておりましたが、マーケットそのものが小さかったことに加えまして、こういった情報提供のリミットの影響を受けて、2019年度については、我々としても非常に残念な結果でありました。

研究開発活動は、私どもはほとんど影響を受けておりません。しかし、開発、とくにグローバルな臨床試験につきましては、徐々に影響が広がっているということで、とくに重要度の高い品目は、どのようにcompensateするか、日々いろいろな国々のCROと連絡を取りながら全症を検討中であります。

今年度のビジネスオペレーションです。情報提供活動は可逆的に戻ってくる分と不可逆の部分とがあるだろうと。

とくに後者については、e-detailを含めた情報提供活動の見直し、あるいはマーケティング活動の抜本的な考え直しが必要だろうと思っております。

2020年度はヘルスケア戦略本部を作って、そこで今後の新しい情報提供の在り方も考えていこうと思っているところです。

社内の活動につきましても、テレワーク等がかなり長くなっておりますが、不要な業務がどこにあるのかを見直すための非常に良い機会だと捉え、会社全体として少しこのあたりをやり直してみようと思っています。

新型コロナウイルス感染症に関する取り組み

感染症の専門メーカーとして、今回の新型コロナウイルス感染症につきましては、我々の存在感を示すことが重要だと思っております。

治療薬の創製につきましては、精力的に化合物のスクリーニングSARをやっております。4、5、6月の3ヶ月を、もっとも有望なものをidentifyする3ヶ月と位置付け、ゴールデンウィークも全部つぶしてやっておりますが、かなり面白いものができていると判断しています。

現時点でも、そんなに慢性的に使うものではありませんので「長い毒性試験なしでいける」という前提ではありますが、年度内の臨床試験開始を現時点では目指しています。

予防ワクチンですが、タスク的には今非常に大きくかけております。もともとはインフルエンザのワクチンを計画しておりました、UMNファーマが持つ秋田工場を一切変更して、現在新型コロナウイルス感染症にあてております。

2020年内の臨床試験開始と言っておりますが、さらに加速すべく、会社のかなりの資源をあてて進めています。

検査キットですが、IgG/IgM抗体検査キットを中国から導入して、現在性能試験をしています。一定のデータが得られ始めているということで、なんとか早い段階で市場にお届けしたいと思っています。

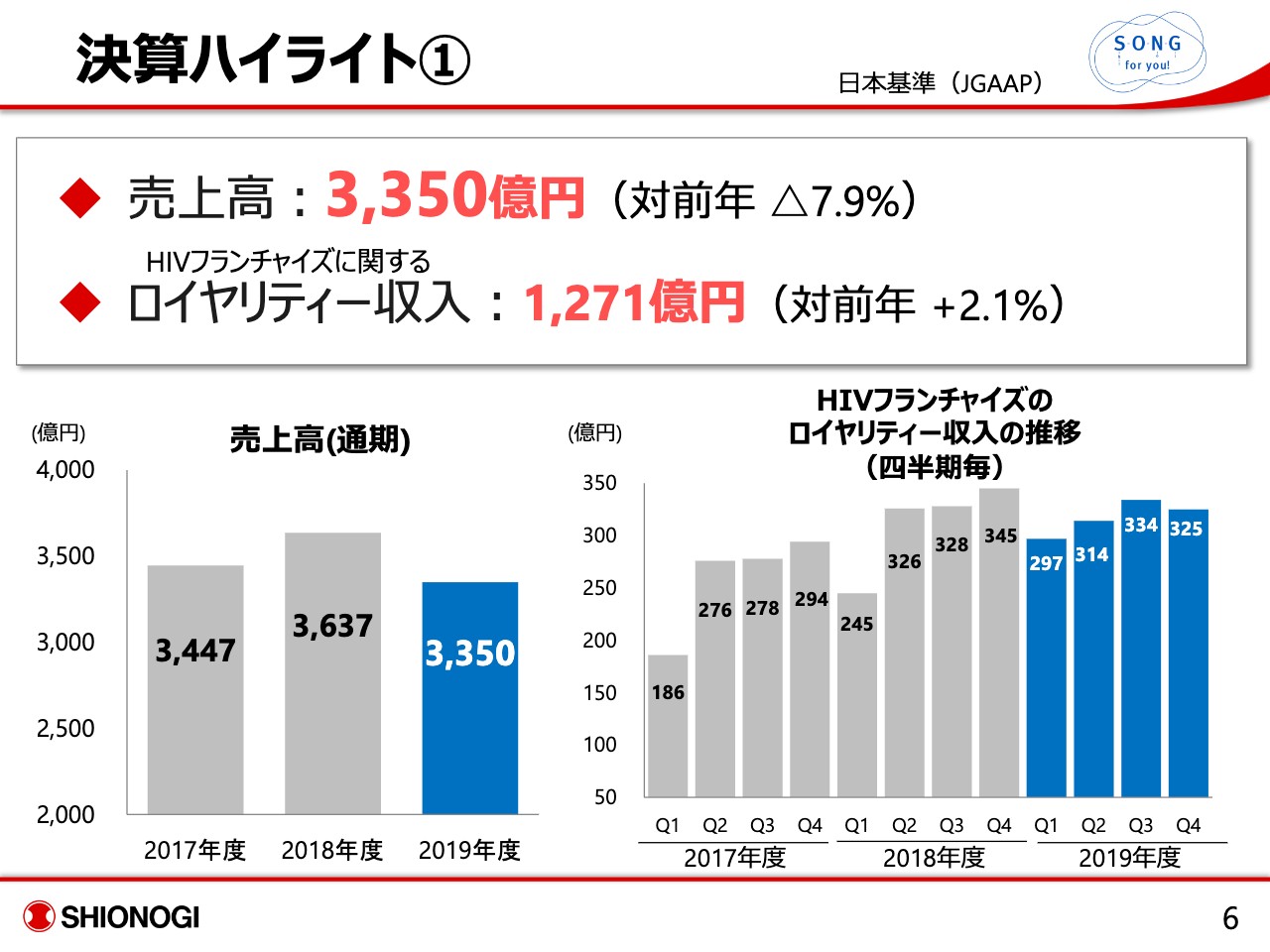

決算ハイライト①

それでは、2019年度決算の概要についてお話いたします。売上高3,350億円、対前年 7.9パーセント減収です。

ロイヤリティー収入は、最終的に年度の後半はかなり円高に推移はしましたが、為替予約等をうまく組み合わせることで、1,271億円と対前年2.1パーセントのプラスを確保しました。

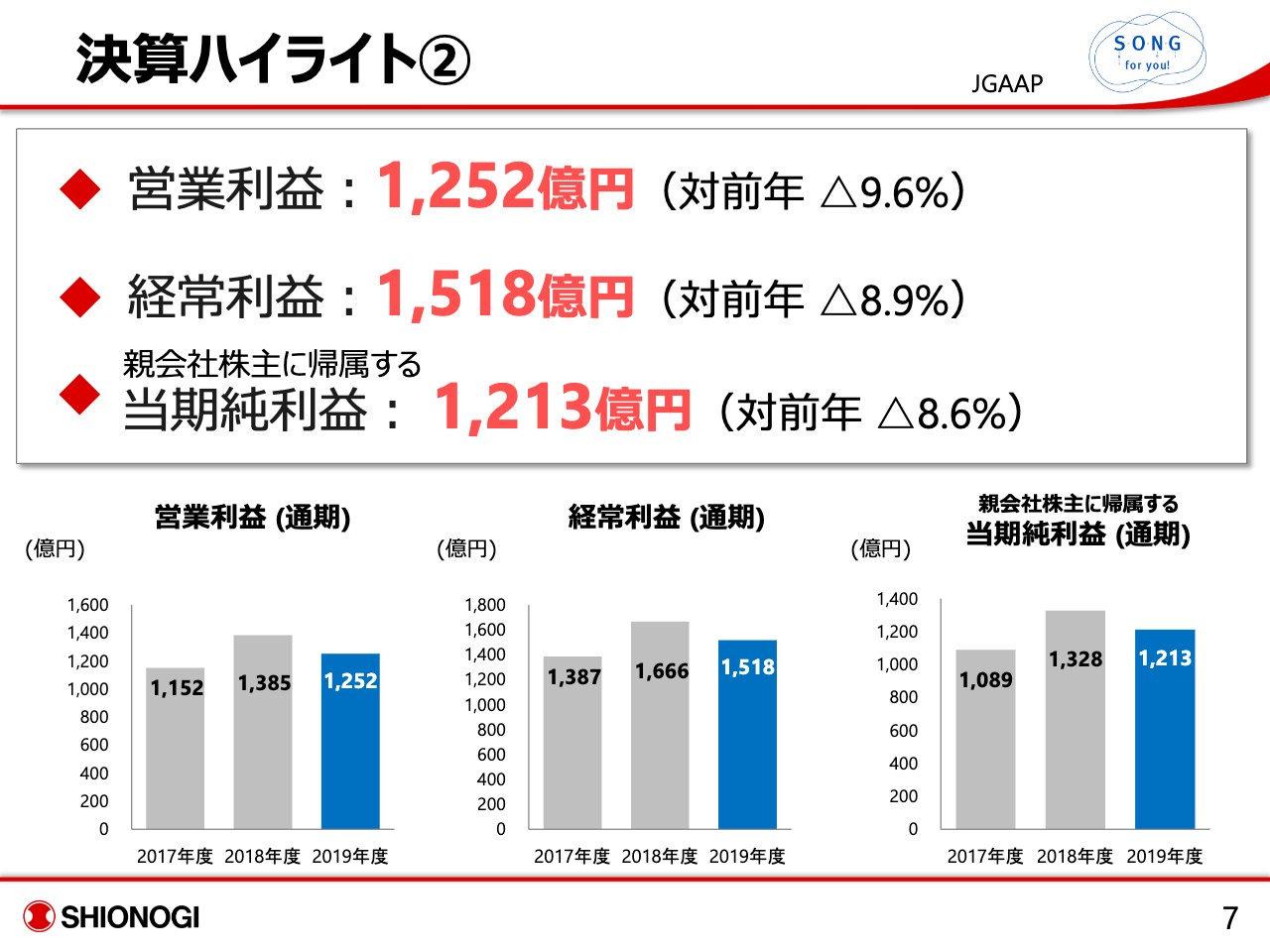

決算ハイライト②

営業利益1,252億円で対前年9.6パーセント減。経常利益1,518億円、対前年8.9パーセント減。当期純利益が1,213億円で対前年8.6パーセント減。最高益をずっと更新しておりましたが、ここにきて減益となり、社内含めて非常に残念な結果だと考えております。

一方でインフルエンザで「ゾフルーザ®」に何が起こったのかを考えますと、私どもとしてはある一定の通過点と捉えて、ここからどのようにプラスに持っていくのかを考えるフェーズだと考えております。

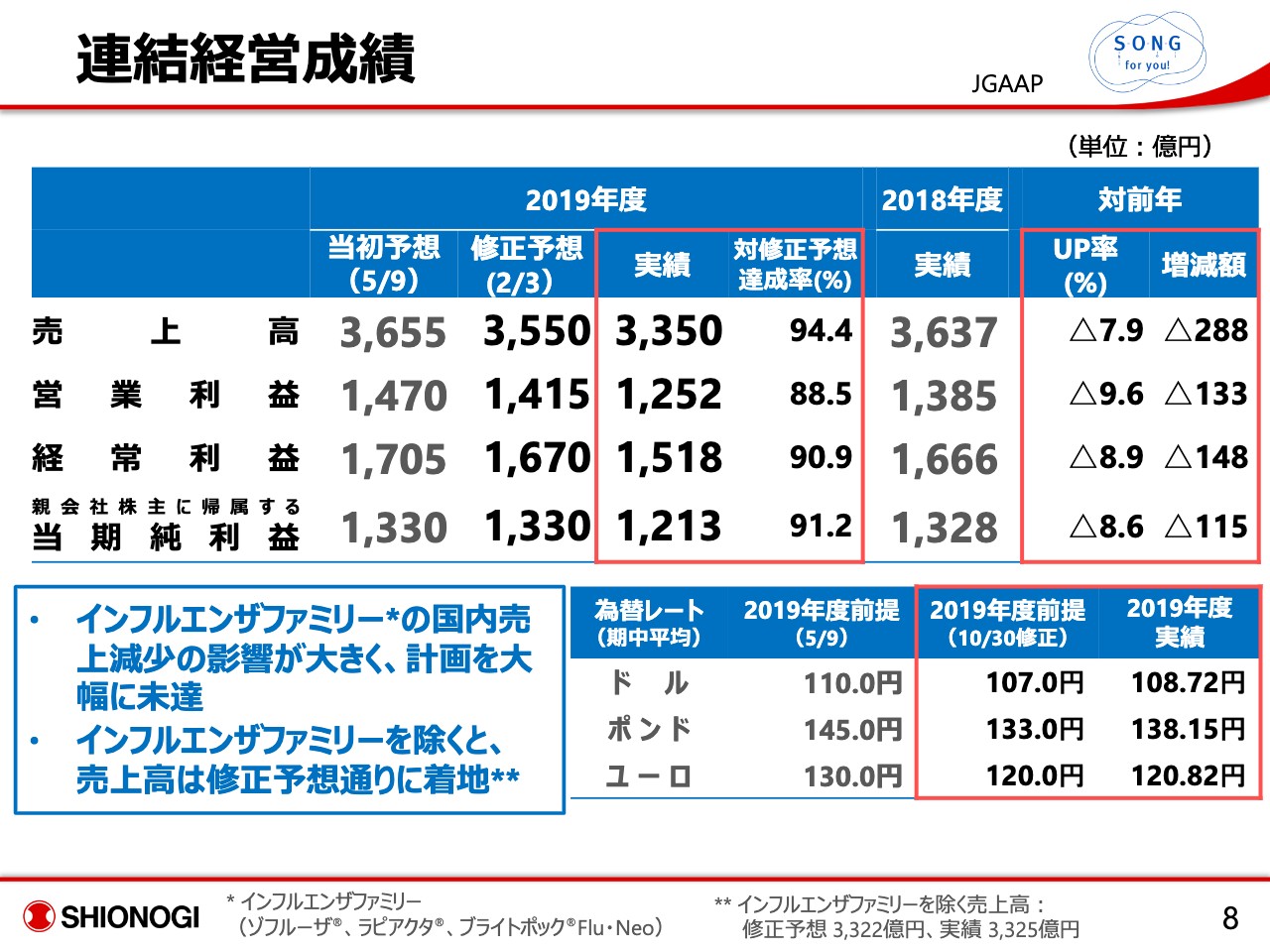

連結経営成績

PLとして私どもが重く捉えておりますのは、(左から)4つ目の対修正予想達成率です。売上高が94.4パーセント、営業利益が88.5パーセント、経常利益が90.9パーセント、当期純利益が91.2パーセント。

私の記憶によりますと、2011年以降8年ぶりぐらいに、開示した結果を下回って着地しました。

「ゾフルーザ®」「ブライトポック®」「ラピアクタ®」で約270億円を超える対前年の減収があったことが大きな原因ではあるものの、それをきちっと読み込んで、予想に反映できなかった点は、今後の課題と認識しております。

1番下に細く書いてありますが、インフルエンザファミリーを除く売上高という点では、修正予想3,322億円に対しまして3,325億円。

ほぼオントラックの着地だったことから、感染症領域をさらにどのように読み込むのかが、我々の大きな課題であるとの認識でございます。

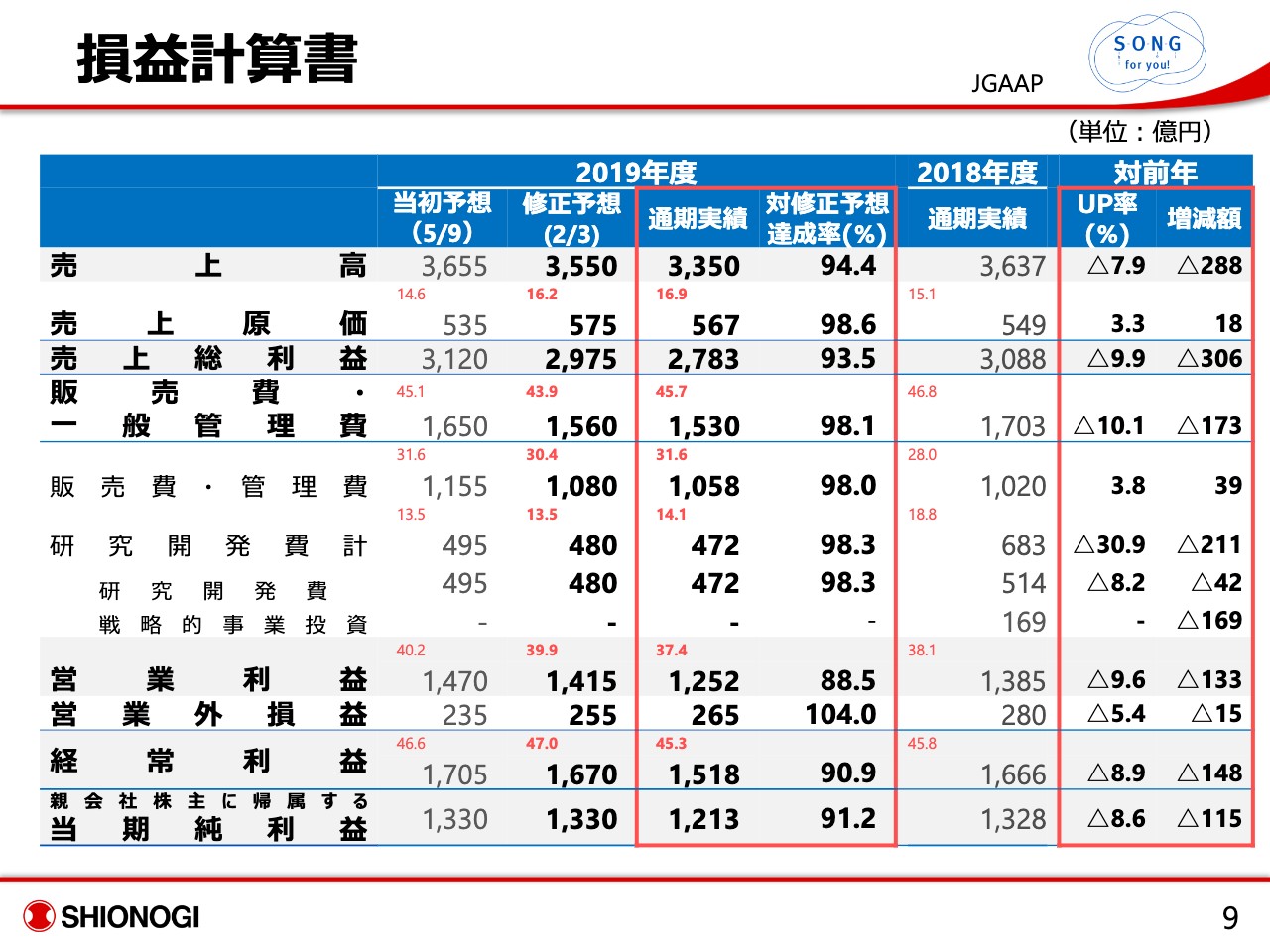

損益計算書

すべてを開示しませんが、売上原価が98.6パーセントと、修正予想に対して売上減のパーセンテージが大きくなっています。

やはり「ゾフルーザ®」は、複数の自社品でございまして、原価率はかなり低いです。その「ゾフルーザ®」の未達が大きいと、どうしても収益に大きな影響が出てしまうということです。

販売費・管理費、研究開発費は対予算98パーセントで、使うべきところは使いながら、セーブするところはセーブするかたちで着地しましたが、売上高と売上原価を組み合わせた売上総利益が93.5パーセントと低いので、営業利益以降の利益項目については、約90パーセントの対予想達成率になりました。

対前年も売上高で288億円(のマイナス)。「ゾフルーザ®」等のインフルエンザファミリーで270億円を超えるマイナスがありました。

Roche社からのマイルストン収入が約150億円と、今年減っておりますが、なんとか「ゾフルーザ®」を含めた自社品の売上でカバーしようと考えての微増収増益計画ではあったわけですが、そこが崩れてしまいました。対前年においても少し大きなマイナスになりました。

研究開発費は、戦略的事業投資 169億円、あとは「Cefideroco」のPhase 3試験が終わっておりますので、この辺りが失くなって研究開発費トータルでは約200億円のマイナスではありましたが、埋めきれませんでした。

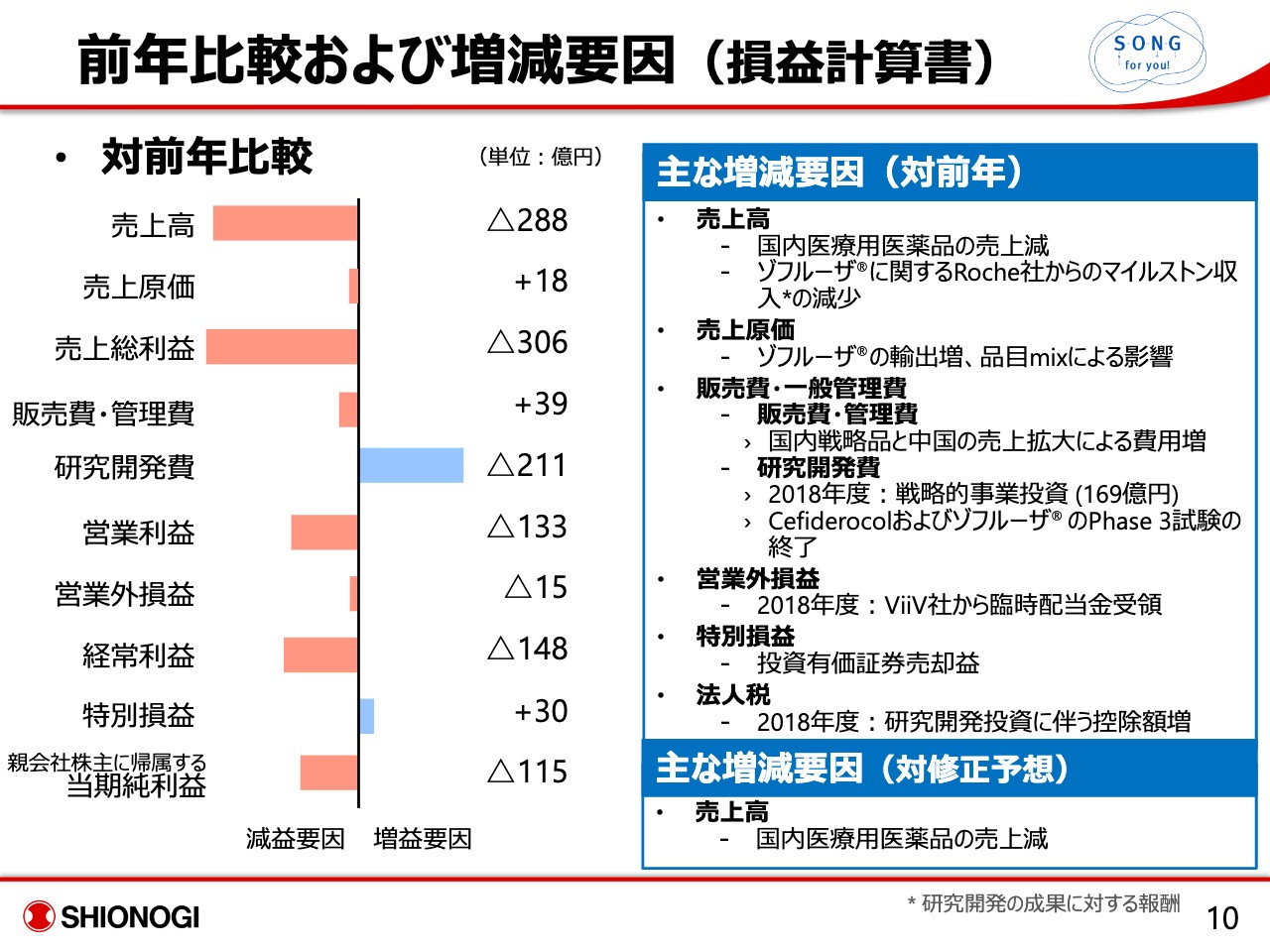

前年比較および増減要因(損益計算書)

スライドにその値を詳しく書いておりますが、今申し上げなかったところを少しカバーさせていただきます。

営業外損益は、2018年度に臨時配当があり、昨年度はなかったので、普通にこのぐらいのレベルに収まってしまいました。

加えまして配当部分については、私どもヘッジを取っておりませんので、どうしても円高の影響を非常に大きく受けてしまいます。

戦略的事業投資169億円プラスPhase 3試験の「Cefiderocol」42億円がなくなったことで、200億円を超える研究開発費が減になっておりますので、法人税も研究開発投資にともなう税控除がなくなってプラスになり、利益も少しマイナスになりました。

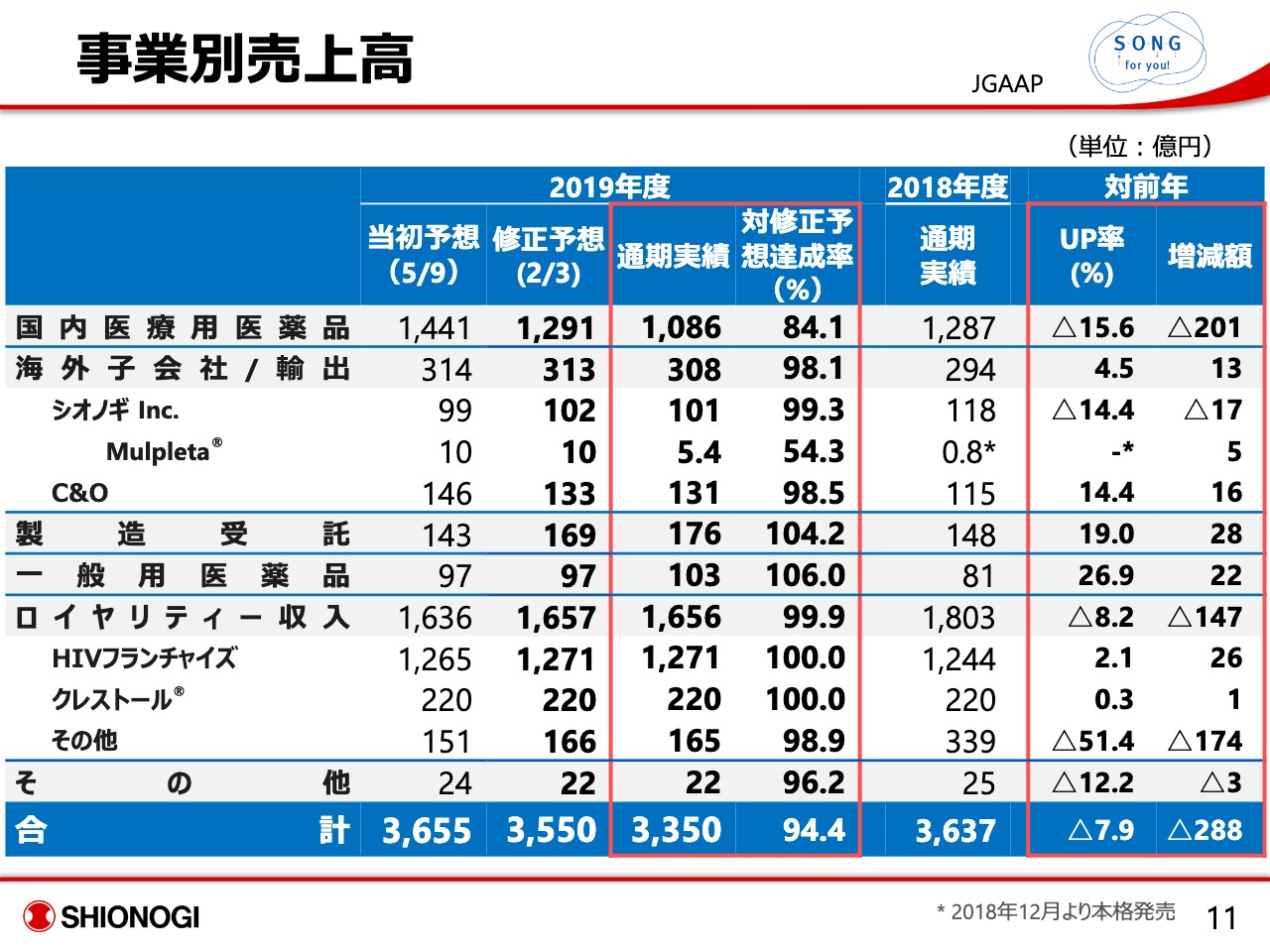

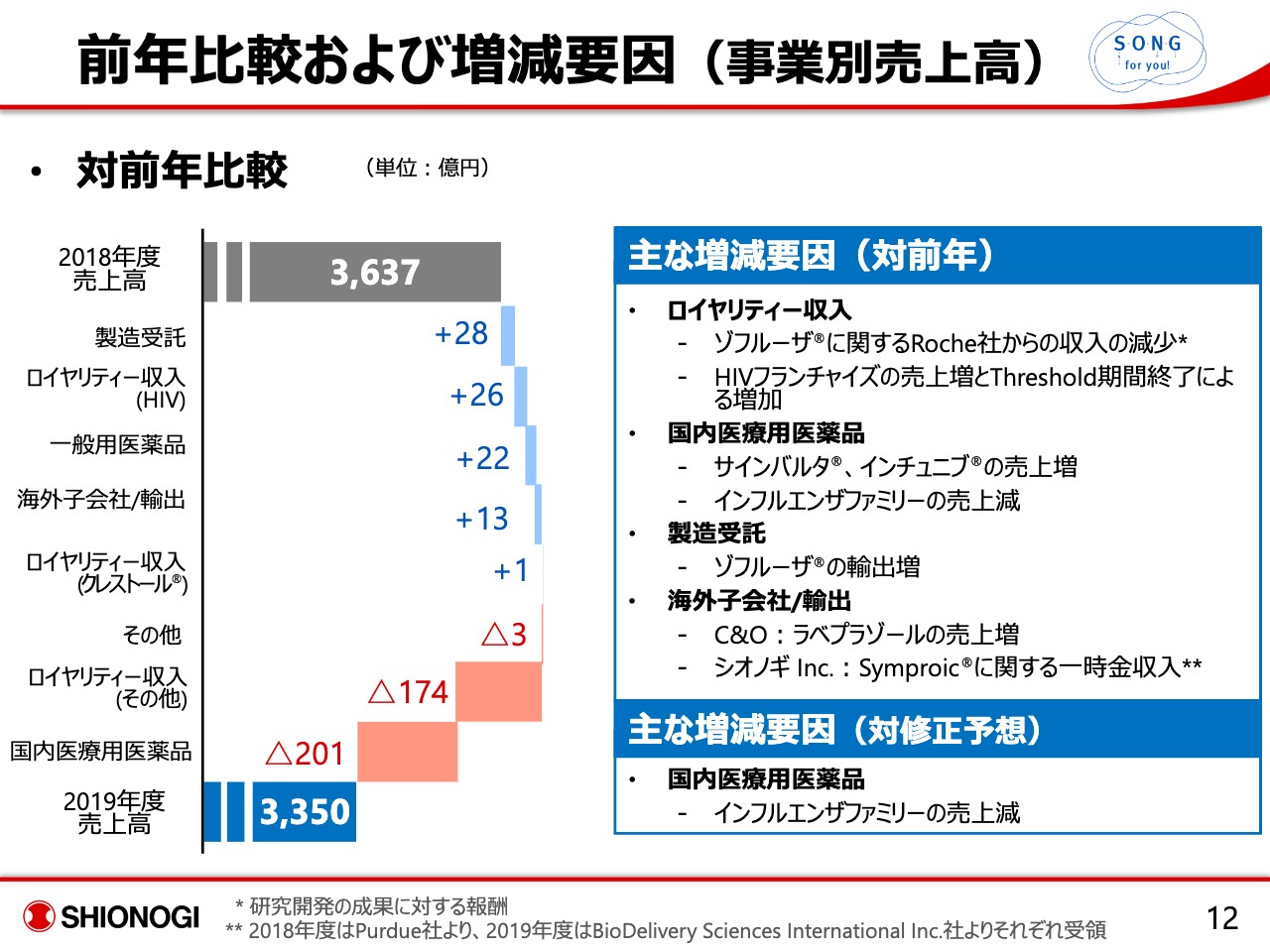

事業別売上高

国内医療用医薬品につきましては、後でご説明申し上げます。それ以外で、シオノギInc.で17億円のマイナス。前々年にPurdue社から入った一時金が48億円ほどあって、昨年もPDSI社にお出ししたことで35億円いただきましたが、その差を埋め切れませんでした。

製造受託は「ゾフルーザ®」の製剤輸出が非常に好調でした。ただ原価が非常に高く、原価率ではマイナスに効いています。

一般用医薬品は、風邪薬が非常に弱くて「パイロンPL顆粒」「パイロンPL錠」は弱含みだったのですが、「イソジン®」を含むコロナ関連の製品は嵩としては出ているということでプラスでした。

ロイヤリティー収入は、「その他」にございますように、2018年度にRoche社のPhase 3試験の成功にともなう大きなマイルストンがあり、2019年度は重症の承認マイルストンとして110億円余りをいただいたのですが、その差が出てしまいました。トータルは288億円のマイナスです。

前年比較および増減要因(事業別売上高)

スライドにそのあたりを詳しく書いておりますので、説明を割愛させていただきます。

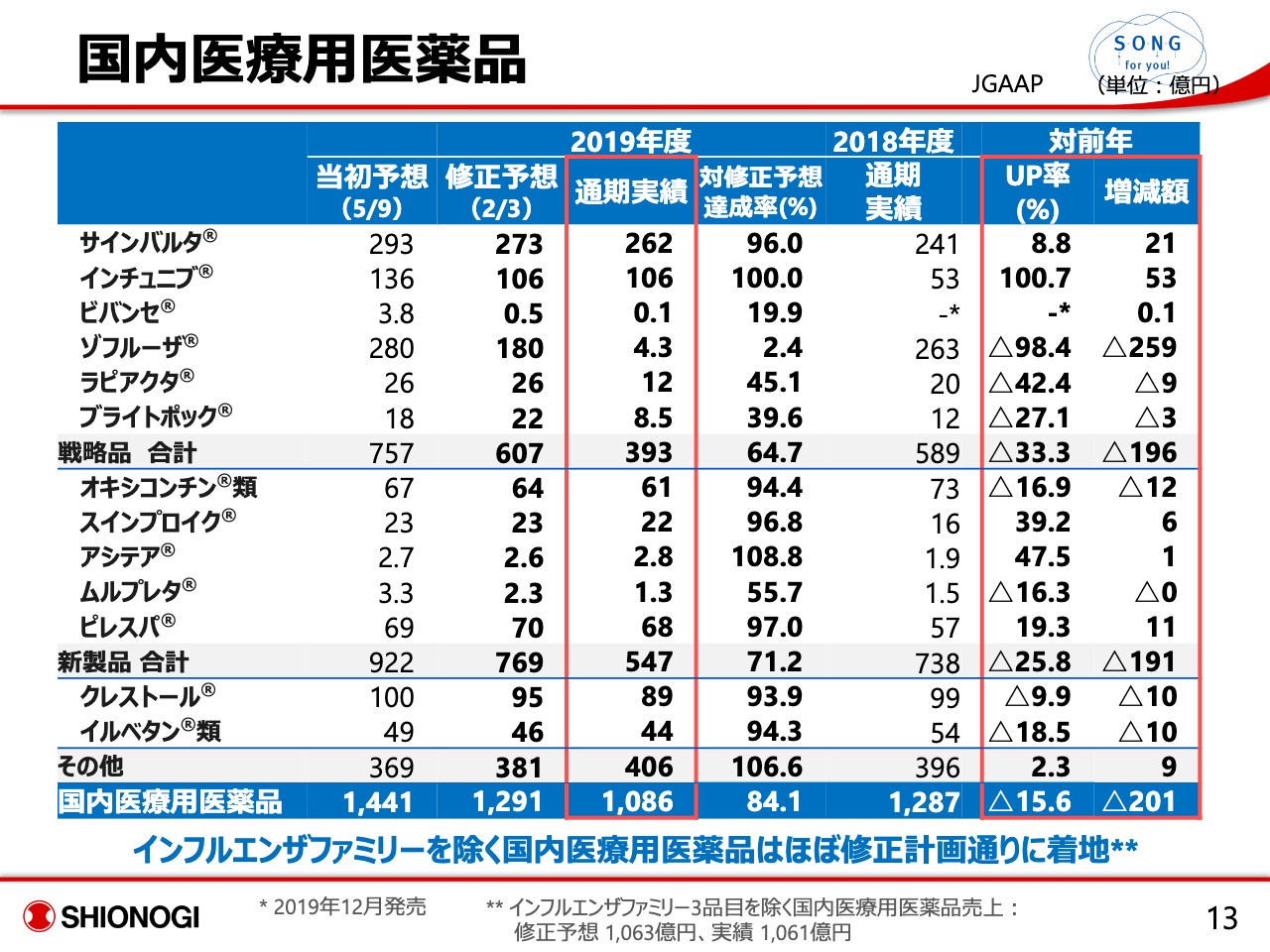

国内医療用医薬品

「サインバルタ®」は対修正予想に少し届かなかったのですが、とくに2~3月は比較的堅調に推移しておりまして、4~5月も今のところは好調です。「サインバルタ®」については、少し軌道に乗りつつあるのかなと思っております。

「インチュニブ®」が倍増で、成人適用にともない堅調な売りでした。対修正予想もほぼオントラックです。こちらも4~5月は、今のところは好調です。「サインバルタ®」「インチュニブ®」の製品群につきましては、2、3、4、5月と比較的堅調な状態が続いております。

「ゾフルーザ®」「ラピアクタ®」「ブライトポック®」のインフルエンザファミリーにつきましては、かなり痛い目にあっています。それ以外のところでは、「ピレスパ®」が20パーセントプラスと、少し力を入れて呼吸器領域をさせていただいたのが、プラス面で出ています。

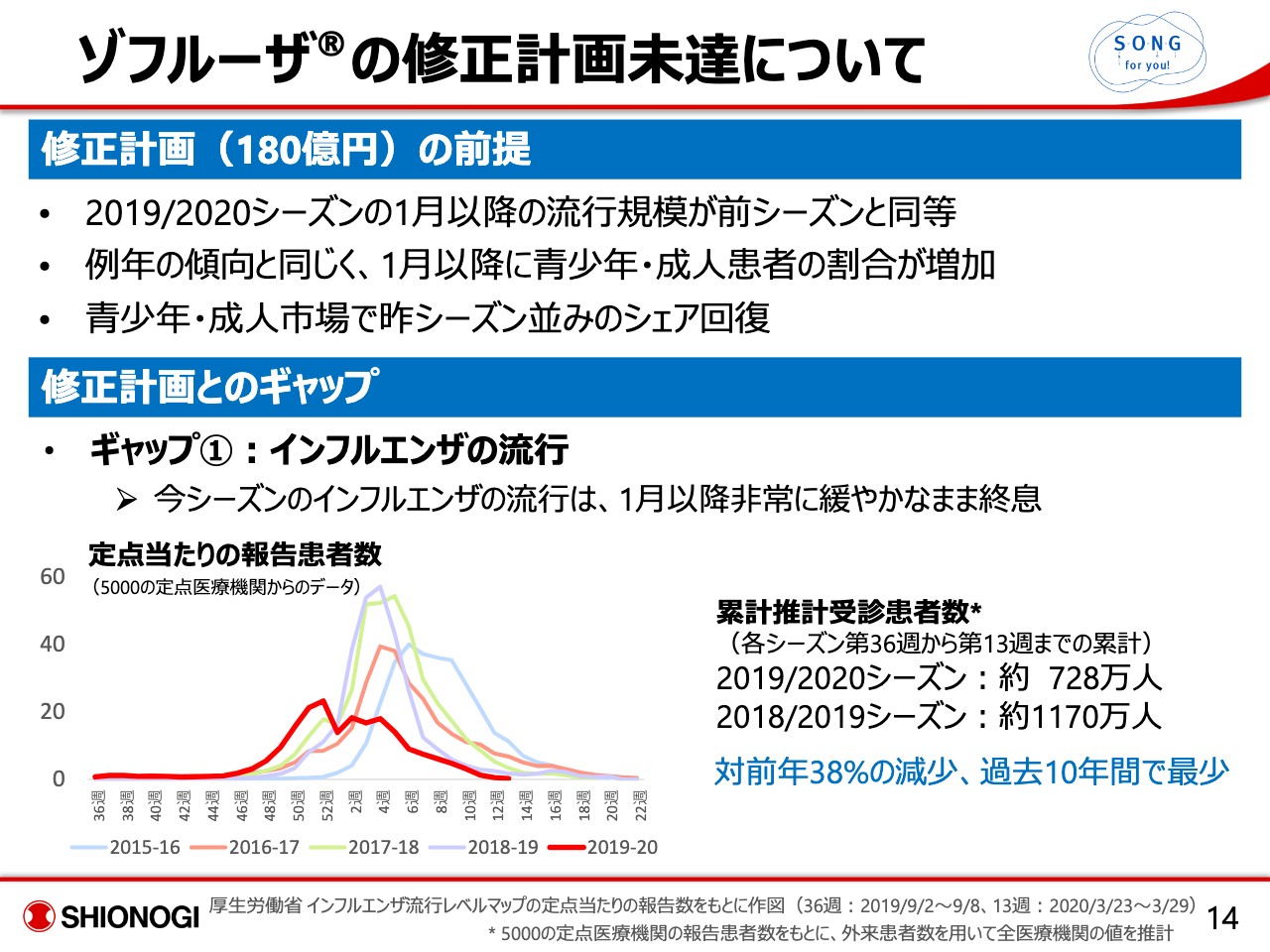

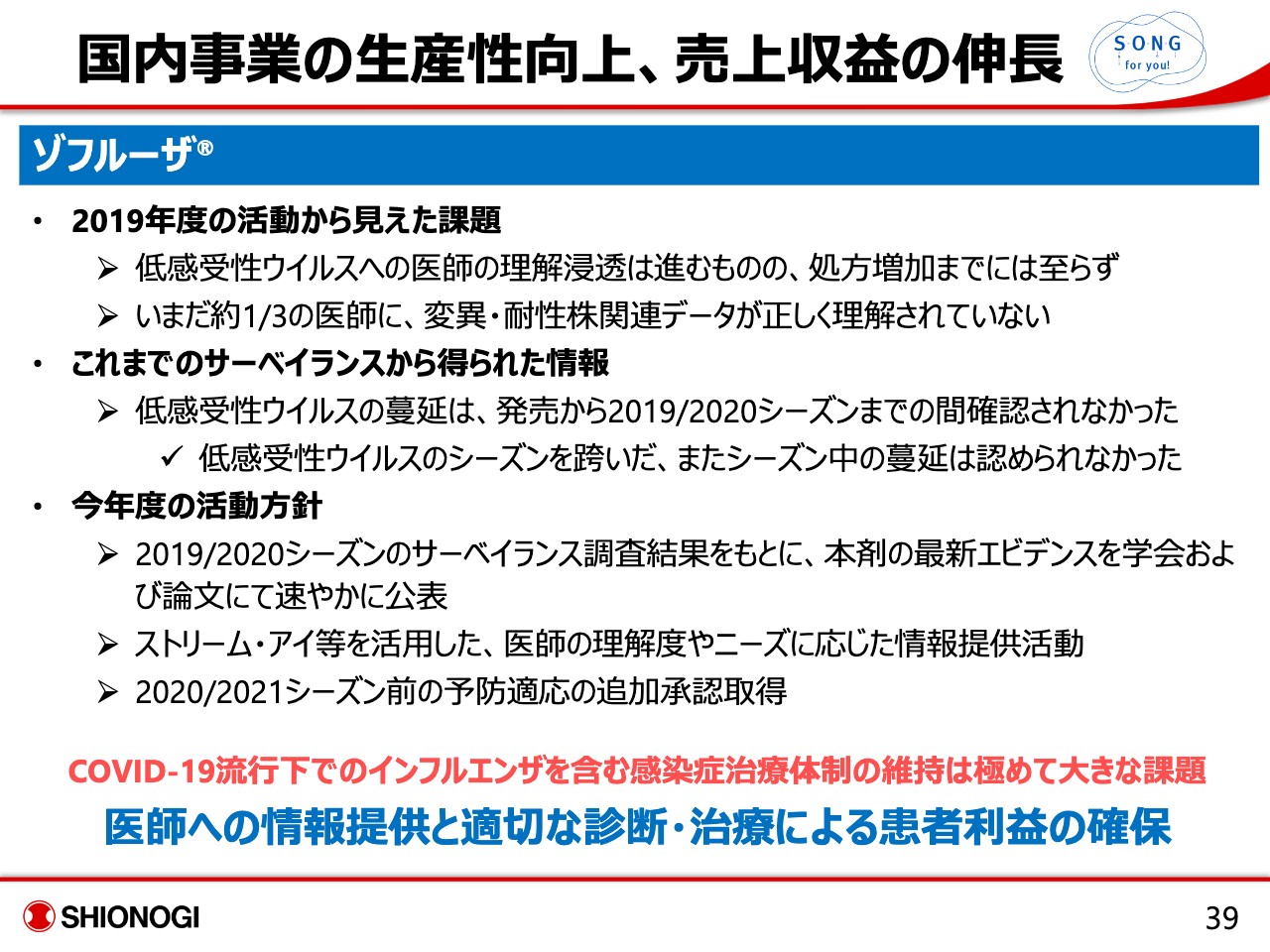

ゾフルーザ®の修正計画未達について①

「ゾフルーザ®」の修正計画未達について少しご説明させていただきます。

修正計画は、もともとの280億円を180億円にした段階では、ほぼ同じぐらいの流行が2月3月も続いてくれるだろうということと、だいたい2月3月が伸びてくるときに成人領域が多いものですから、そこが伸びるだろうと計画を立てていました。

1番目のギャップですが、インフルエンザの流行につきましては少なくとも相当早めに、しかも少なく着地してしまいました。本当にインフルエンザが流行ってなかったのか、コロナで自覚症状がおありになられる方も怖くて病院に行かれなかったのか、それのミクスチャーだと思います。

過去10年間で最小の人数であったということで、このあたりが非常にマーケットとしては弱含みでした。

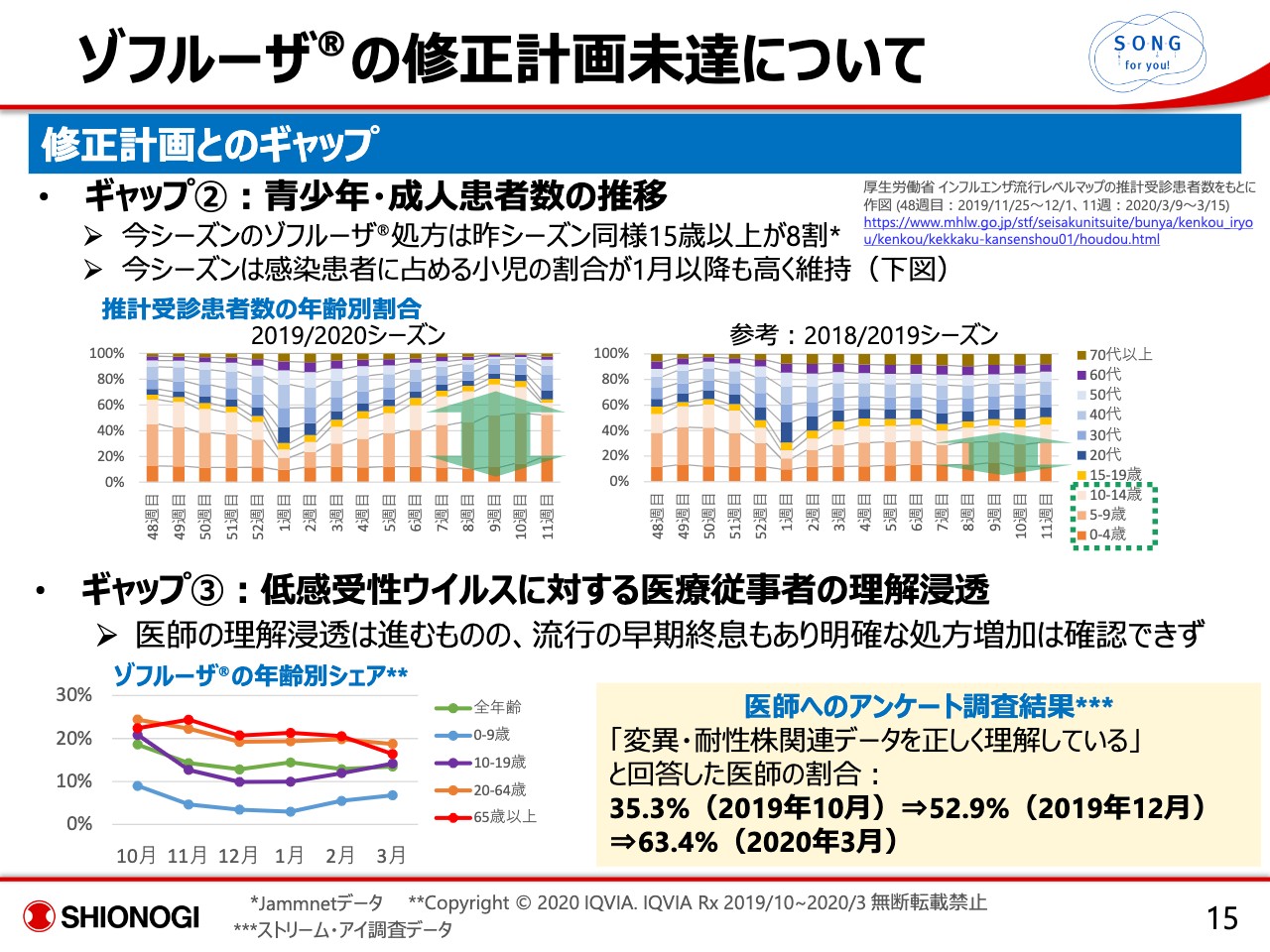

ゾフルーザ®の修正計画未達について②

加えまして、私どもの予想より患者数が少ないので、そのなかにおいて病院に行かれる方というと、お母さまお父さまが、お子さまをお連れになる場合に行かれたということで、結果として比率的には若い方の比率が高いままで推移いたしました。

ガイドライン上のデメリットも少しありますので、成人が伸びてこないと「ゾフルーザ®」は、少なくとも昨年に関して言えば、活躍の場が少なかったのかと。

逆算ですが、シェア的にも2割から2割5分のあいだを行ったりきたりと、ご理解いただいているものの、なかなか処方に結び付ける活動ができなかったということです。

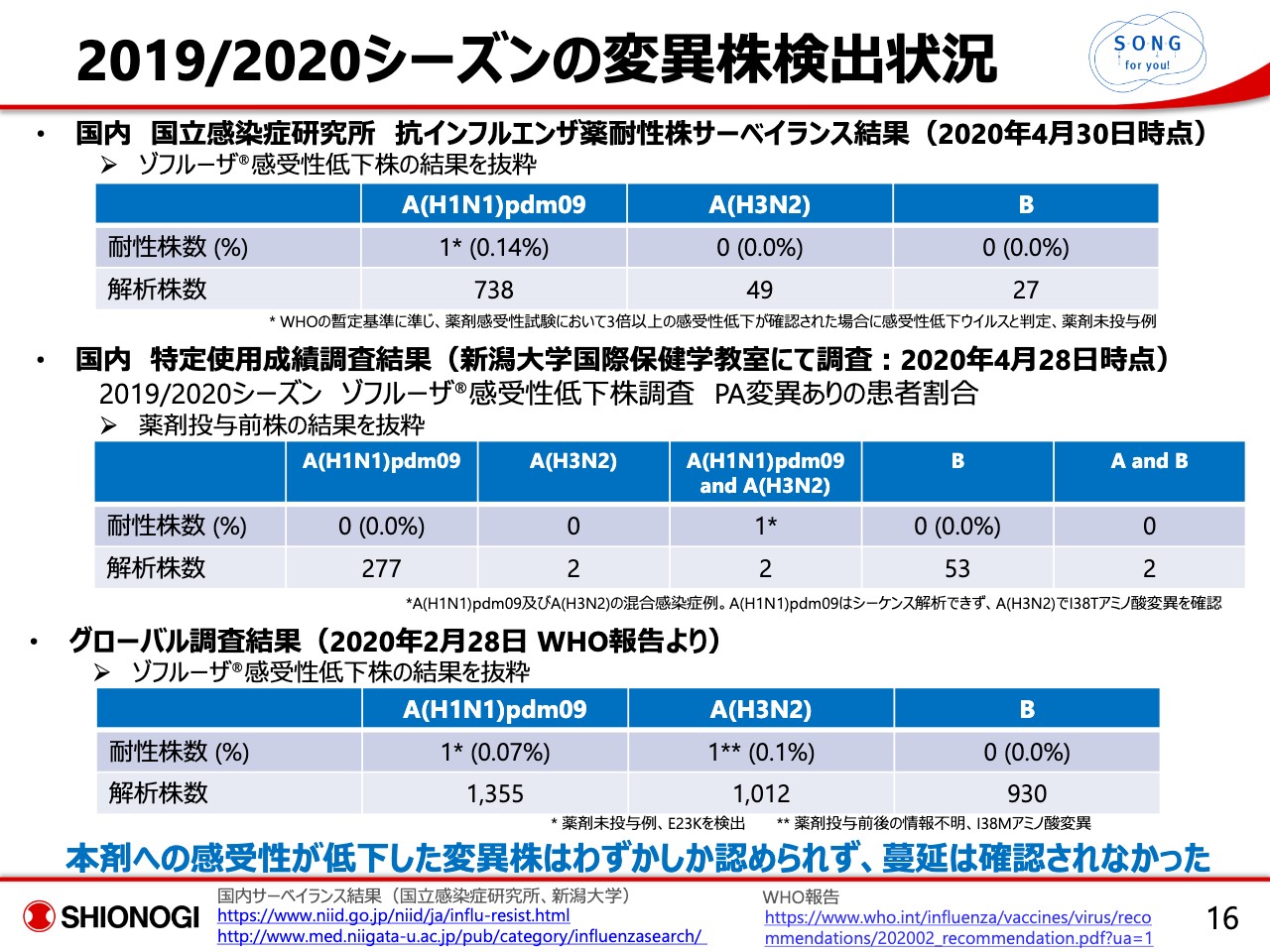

2019/2020シーズンの変異株検出状況

感染研のデータ、我々がお願いしている新潟大学の特定使用成績調査、WHO報告によるグローバル調査。いずれをとりましても、低感受性ウイルスに関しては、ほとんど認められていない状況です。

2018年度に日本でもかなり使われておりましたので、いろいろなデータの切り取り方によりますが、1番確率が高かったH3N2で8パーセント前後という着地点だったと考えております。

これが次の冬、つまり昨年の冬にどのようになるのかだったのですが、2019年9月のシーズン始まりの段階から、低感受性I38変異株が出ていないということでした。

ちょうどタミフルで、2009年のpdmのときに起こったように、ある一冬だけ見るとタミフル耐性、ノイラミニダーゼ耐性みたいなものが出る。

しかし、翌冬になるとなぜかではありますがそれがなくなって、アップグレードをさせる効果はなさそうだというのが「ゾフルーザ®」についても言えそうだと。

このデータを持って日本のガイドライン等についてはお話いたしますが、多分みなさま方のほうがご存知だと思いますが、そういった変異株に対するconcernが高いのは、世界の中でも実は日本だけでございます。

アメリカのCDCも既にファーストチョイスとして認めていただいていますので、グローバルにどうなっているかも含めて、次の冬にもう一度先生方へのリテーリングをさせていただきたいと思っています。

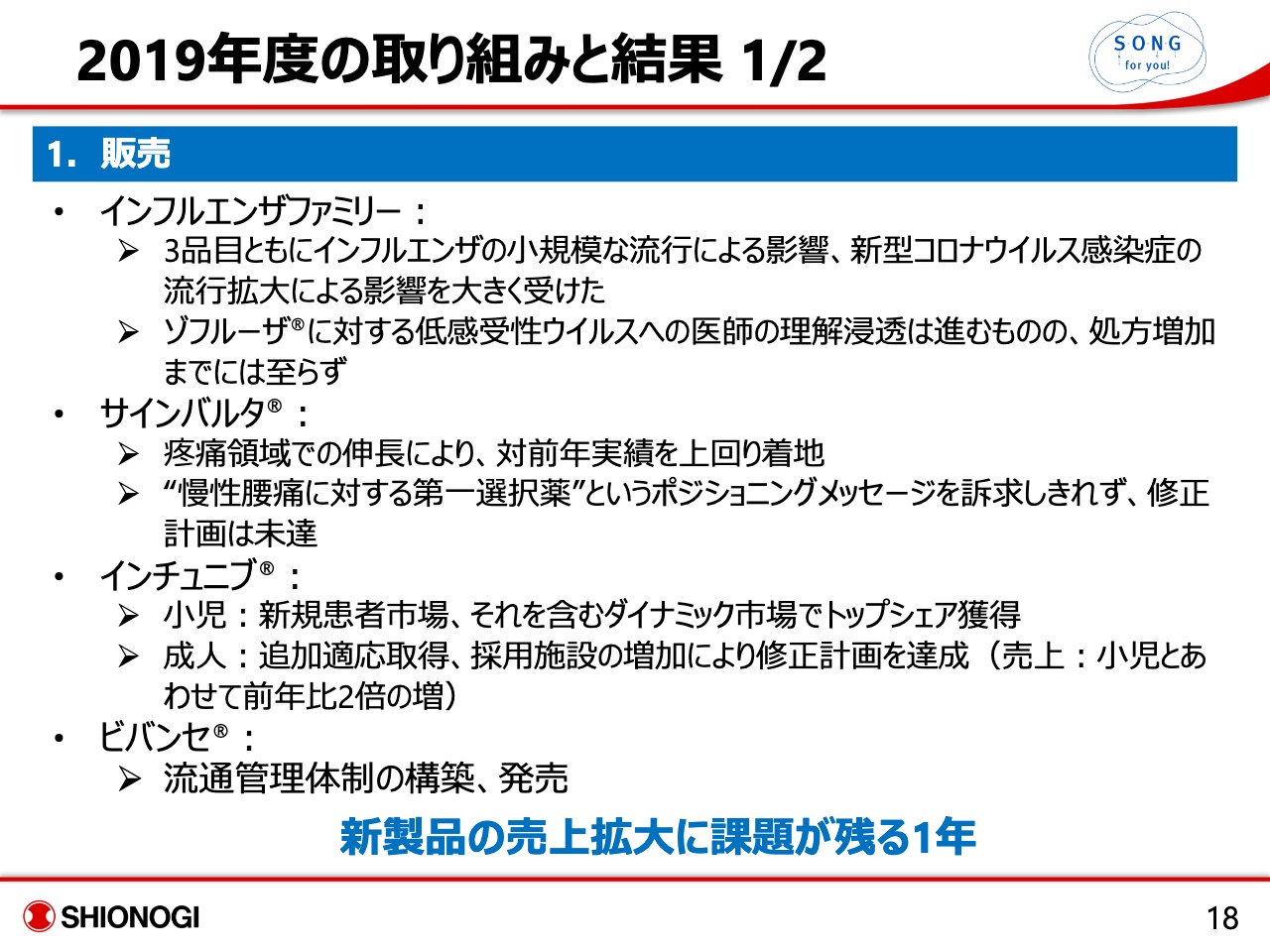

2019年度の取り組みと結果 1/2

2019年度の取り組み。インフルエンザファミリーについては、今ご説明申し上げた通りです。

「サインバルタ®」の修正計画は未達ですが、少なくとも4月5月を見る限りは方向性としては間違ってなさそうだなと、継続していきたいと思っております。

ADHDの「ビバンセ®」に関しては、まだ流通管理体制が落ち着いている状況ではありませんので、コンサータを含めてスティミュラントをどのようにお使いいただくのかの確立を、この1年かけて進めてまいりたいと思っております。

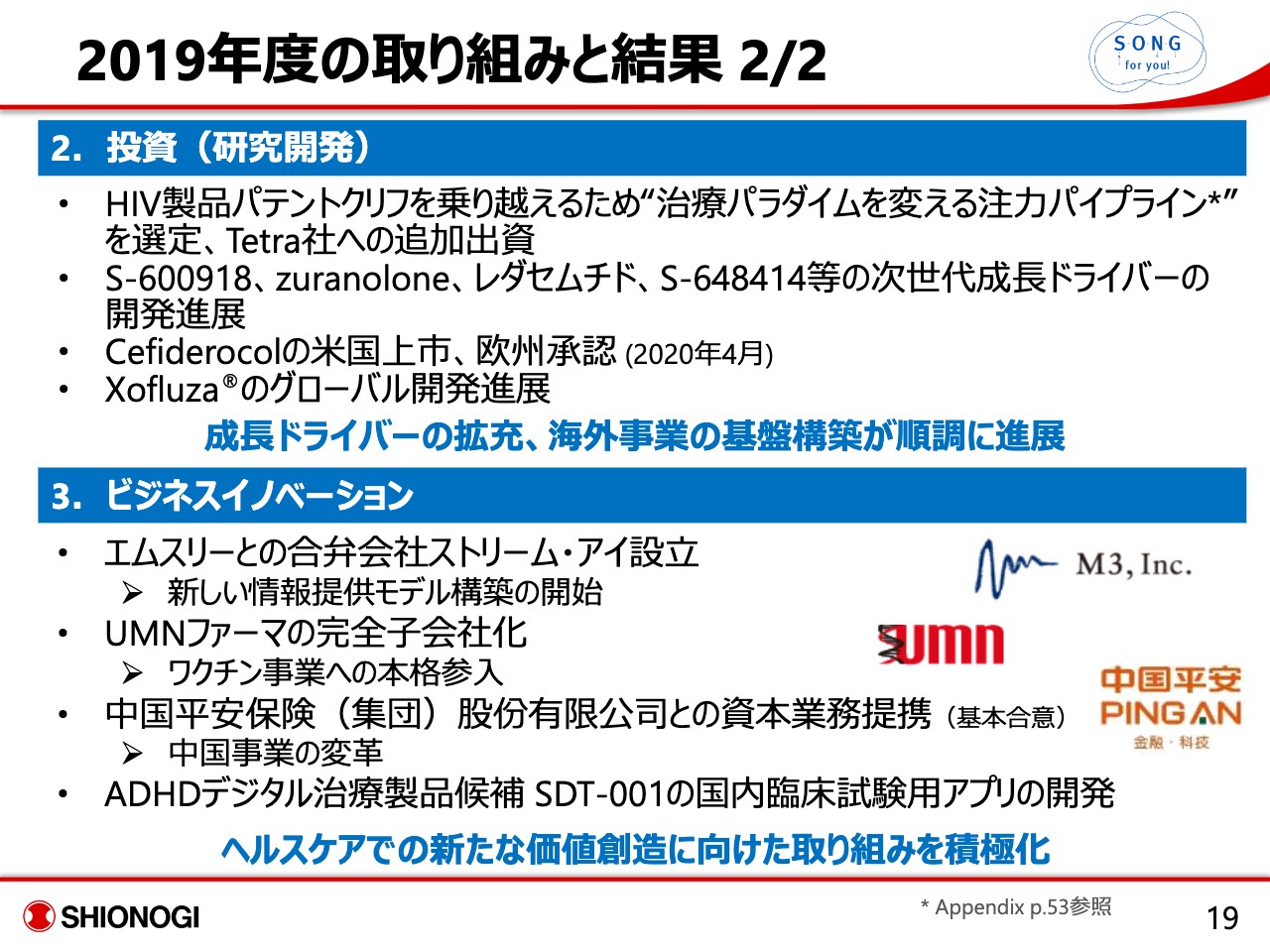

2019年度の取り組みと結果 2/2

ただ課題がある一方で、2020年度以降我々が注力する部分については、かなり良いスタートを切った認識でございます。

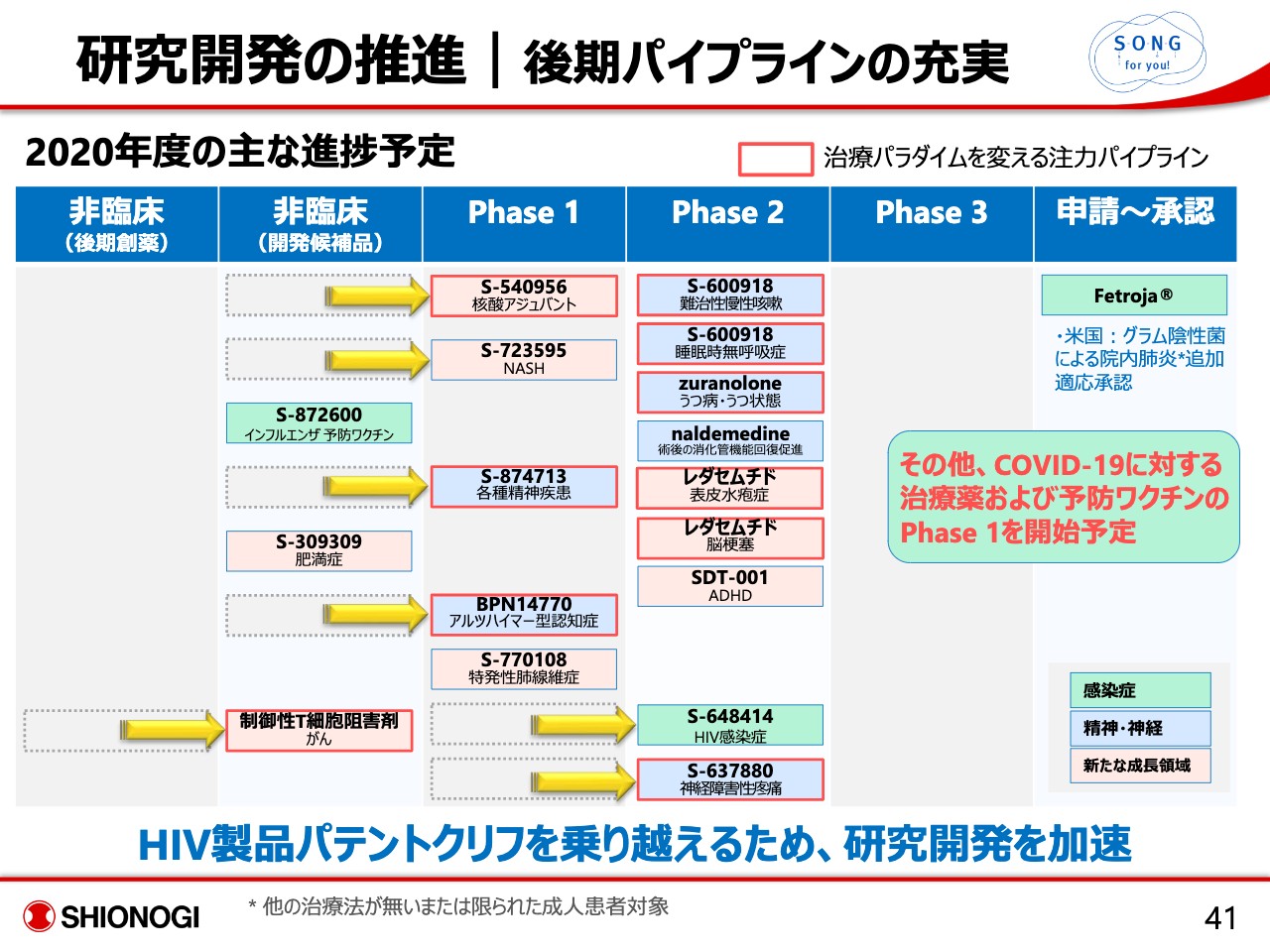

1つはパイプラインですが、918、217、5151レダセムチド、HIVの8414、それからTetraの化合物につきましては、日本国内では早晩PhaseⅡを始める準備を行なっているところです。

Tetra社との関係も非常に良好に動いておりますので、もう少し落ち着いてからみなさま方にお話できると思いますが、14770は日本におけるPhaseⅡを開始する準備をしています。

「Cefiderocol」のアメリカで上市、欧州での承認ということで、どのように販売していくのか。今、欧も米もまだほとんど在宅勤務状態ではございますが、精力的に準備を行なっているところです。

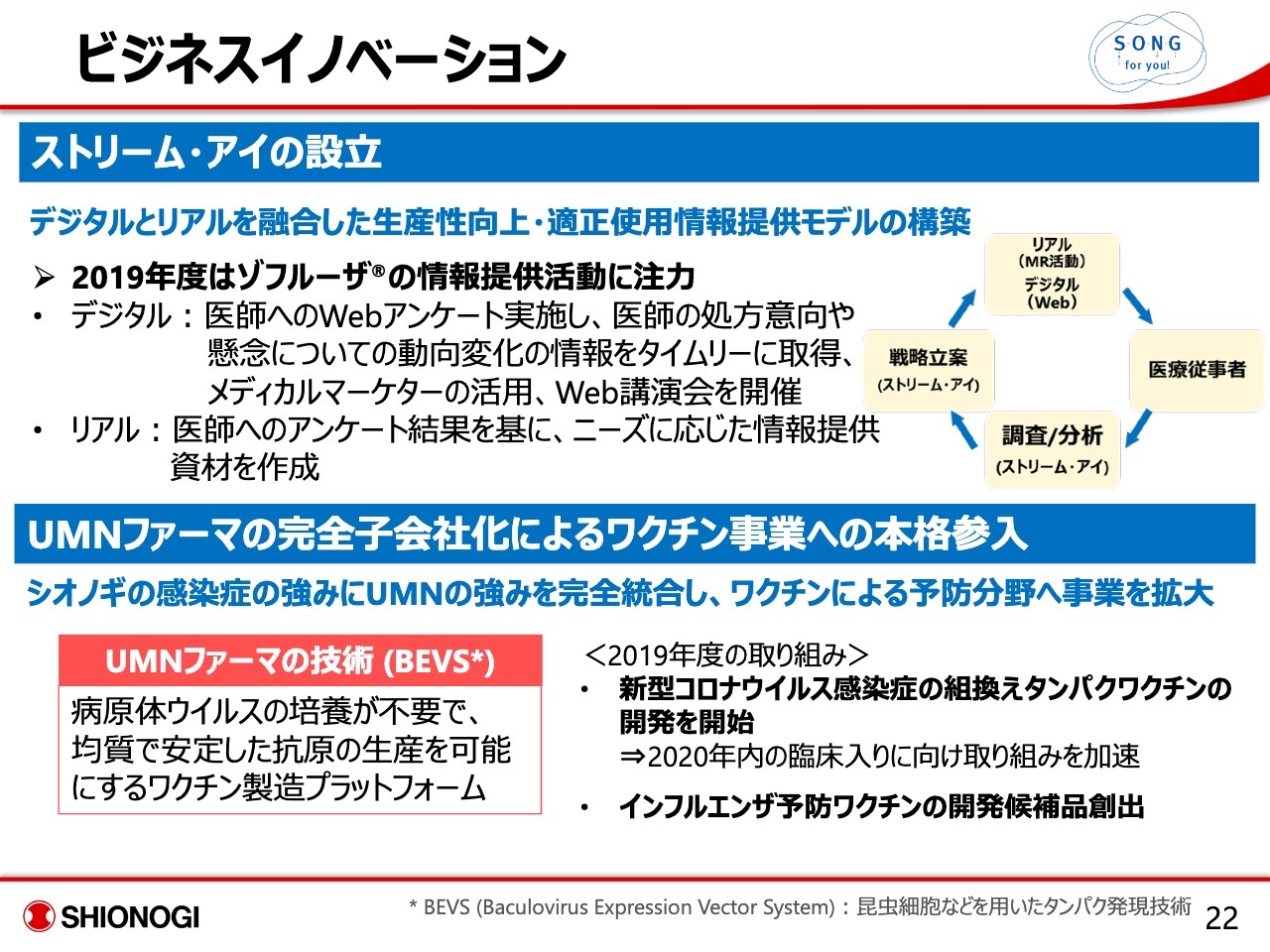

新しいビジネスイノベーションという点では、ストリーム・アイの初年度です。とくにe情報をどのように取って、今度それをどのようにフィードバックするか。face to faceでいろんなことができない部分もあって、少し難しいところもありますが、手応えは感じ始めています。

ワクチン事業への本格参入。もともとインフルエンザから入ろうと思っておりましたが、急遽コロナに変更して突貫で、かなり精力的にやらせていただいていると。我々にとって非常に良い製品群を、UMNファーマとのディールを通して得ることができ、非常に喜ばしいと思っております。

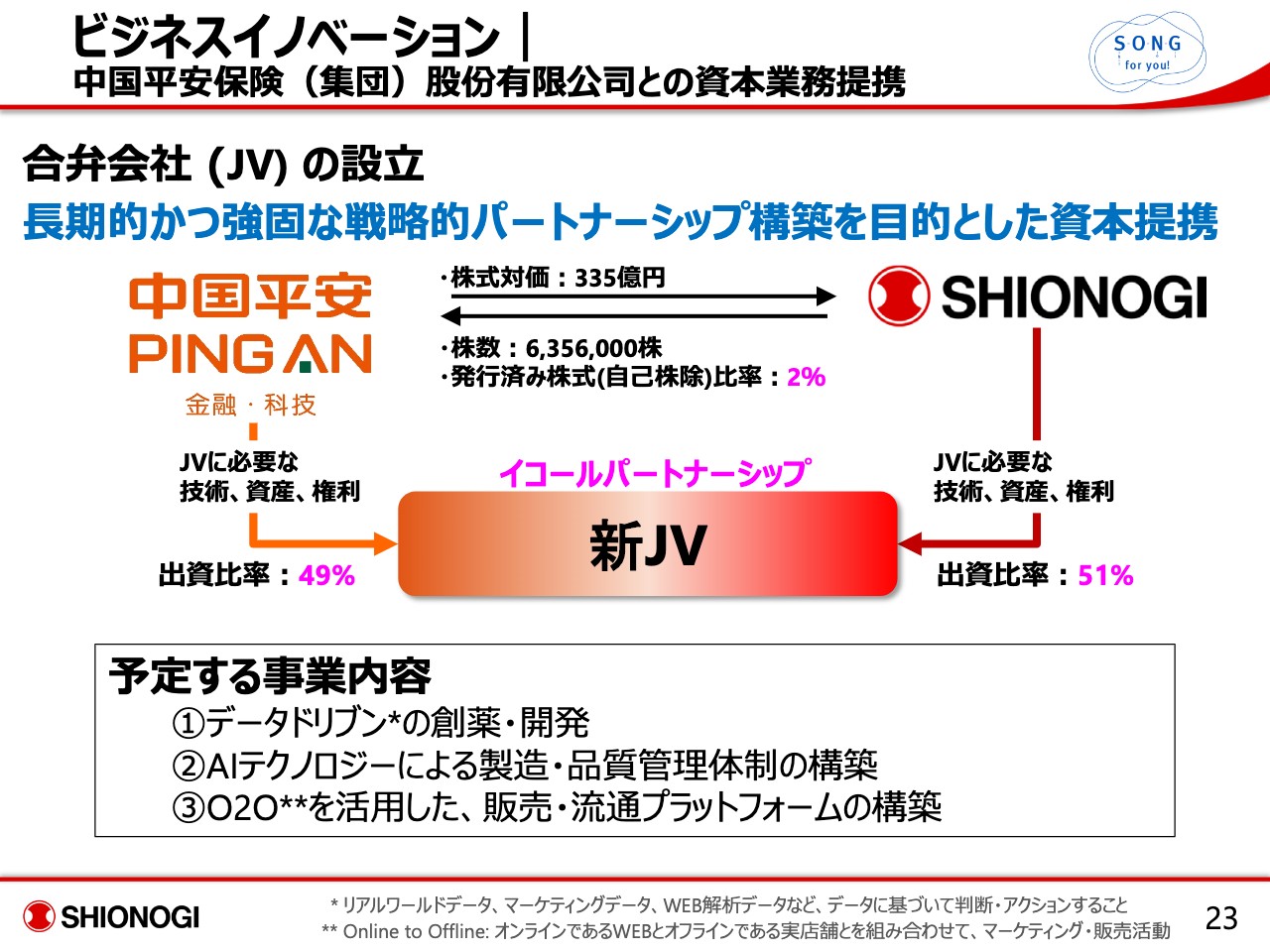

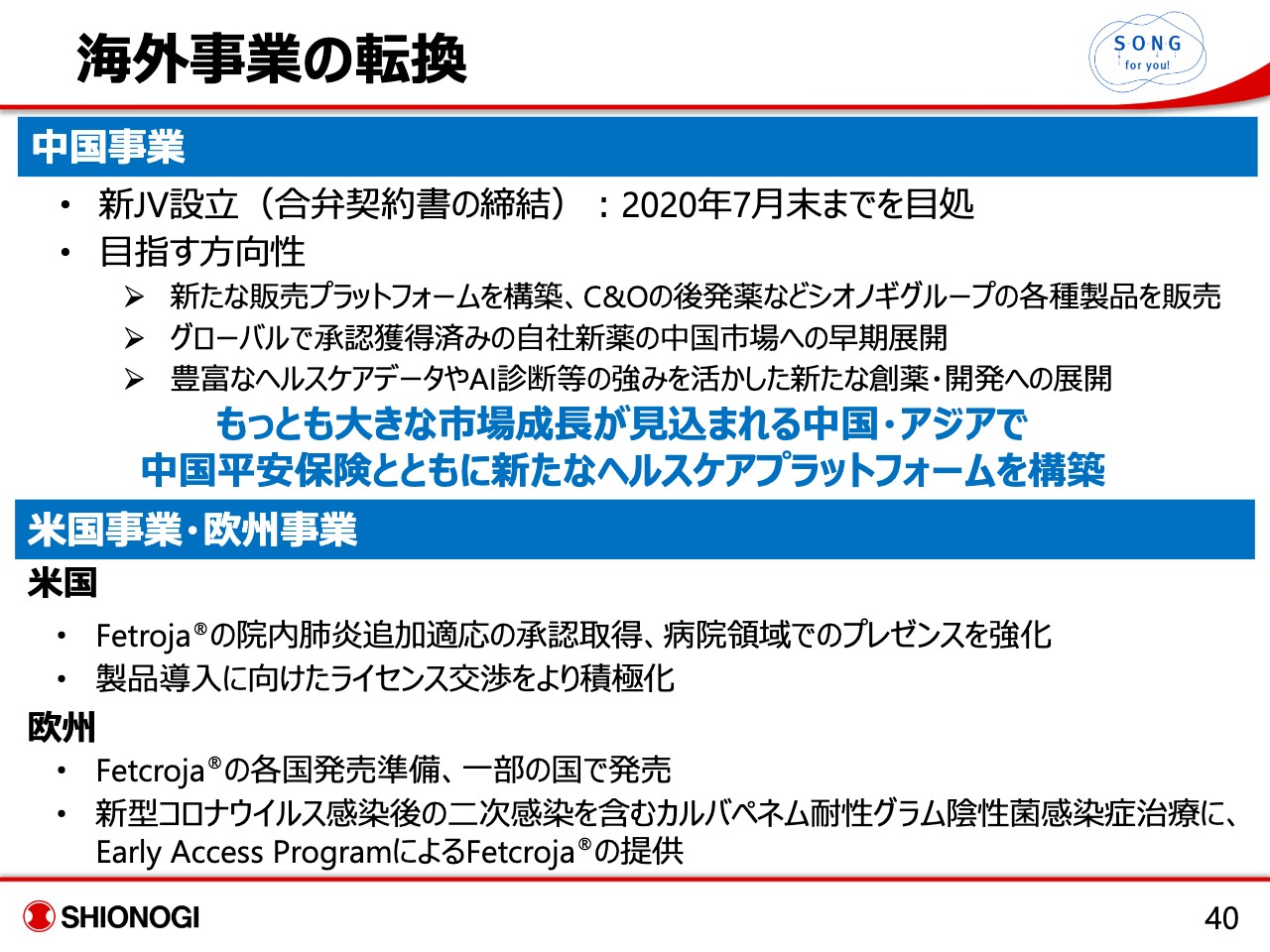

中国平安とのディールですが、最終契約の調整中でございます。今のところ予定どおり2020年7月か、もう少し前に倒せるかなと思っておりますけれども、この段階でどのようなビジネスになるのか、みなさま方にもご開示申し上げたいと思っております。

デジタルmedicineのPhaseⅡも含めて、2020年度以降に我々が新しい薬を出すと同時に行いたいビジネスに対して、かなり良い準備ができた2019年でした。2020年はこれをさらに展開していきたいと思っております。

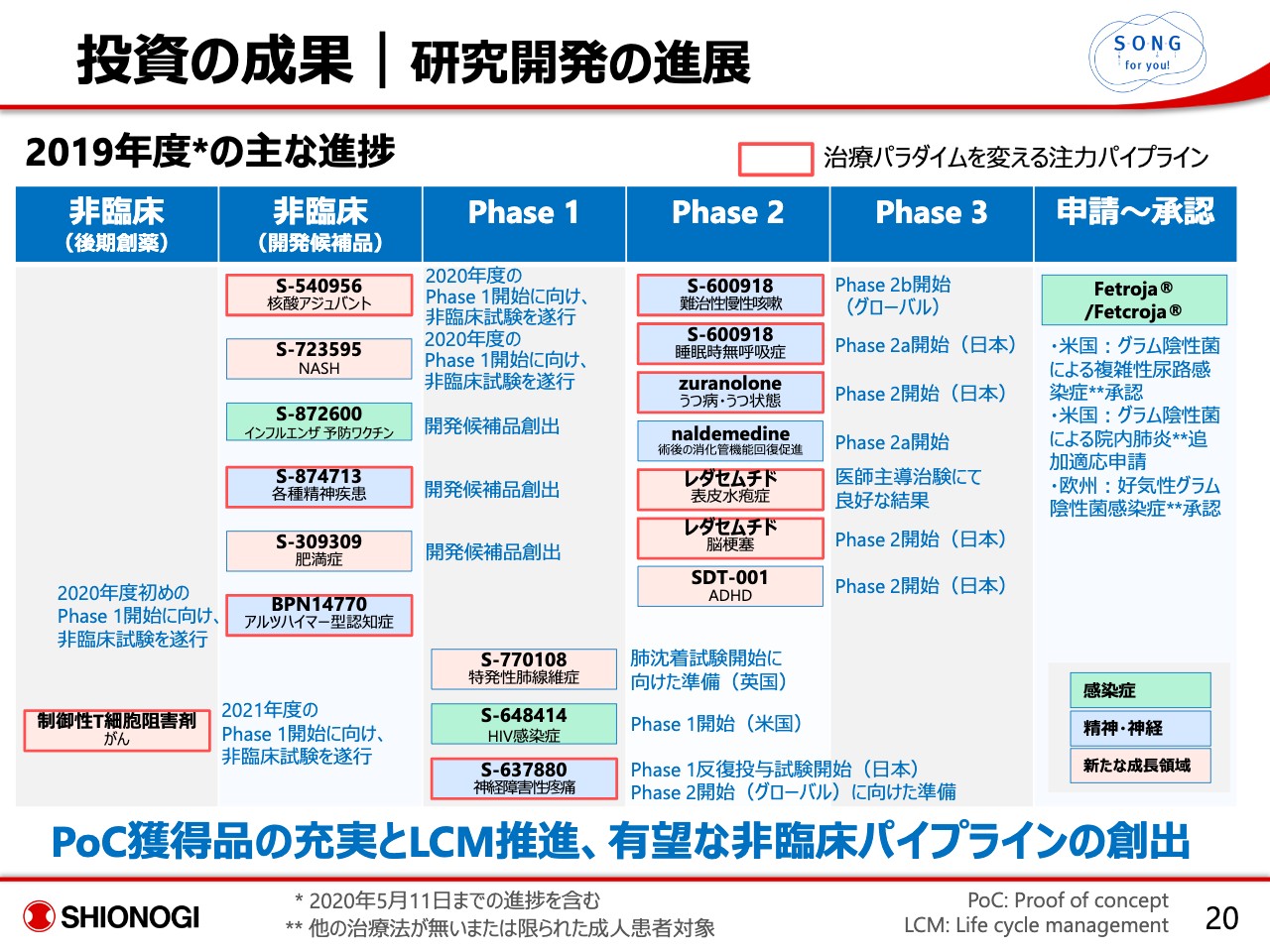

投資の成果|研究開発の進展

20ページ目は、2020年3月のR&D説明会の通りですので、割愛いたします。

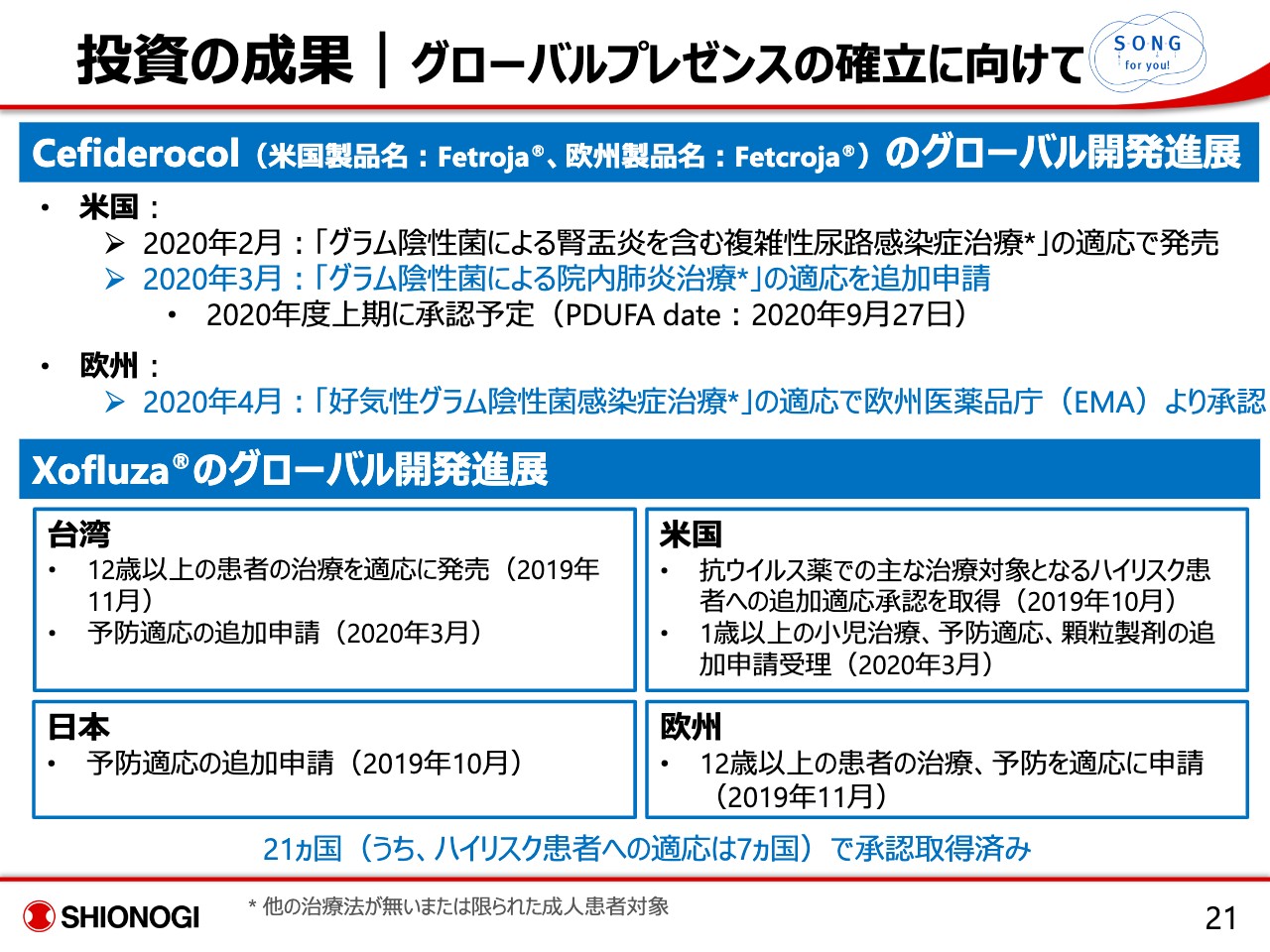

投資の成果|グローバルプレゼンスの確立に向けて

先ほど少しだけ触れました「Cefiderocol」と、それから「ゾフルーザ®」につきましては、日本以外のところも本当に好調に進んでおります。とくにRoche社の1-3月期は、だいたいベースで言って年間150億円ぐらいに増えてきております。

このまま欧州、それ以外の領域で取れてくれば、Roche社の部分でも伸びてくるだろうと思っております。

ビジネスイノベーション

これも先ほど申し上げました通り、ストリーム・アイなおかつUMNファーマを含めて、新しいビジネスをこれから行なっていく素地が、2019年に出来上がりつつあります。

ビジネスイノベーション| 中国平安保険(集団)股份有限公司との資本業務提携

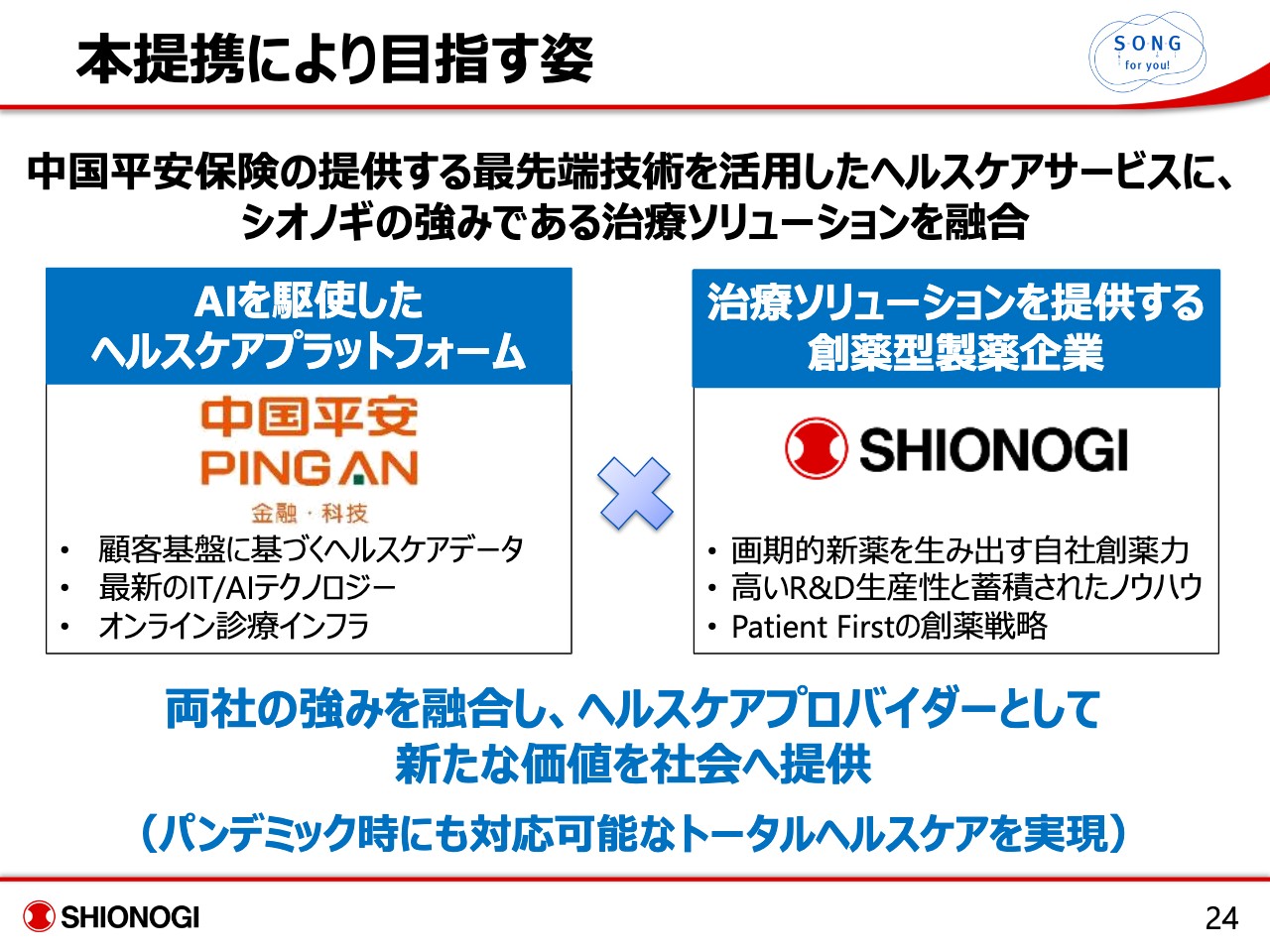

本提携により目指す姿

少しわかりにくいところを23~24ページに書いてあります。最終契約を締結した後で、どのぐらいの規模のビジネスを、どのぐらいの期間に渡ってやるつもりなのか。売上がどのぐらいになっていくのかを、6~7月のPINGANとの最終ディールが出来上がった段階でお話したいと思っております。

我々としては、次の3~5年のグローバル売上のなかで1番大きな部分を、PINGAN・SHIONOGIのディールでもたらしたいと考えているところです。

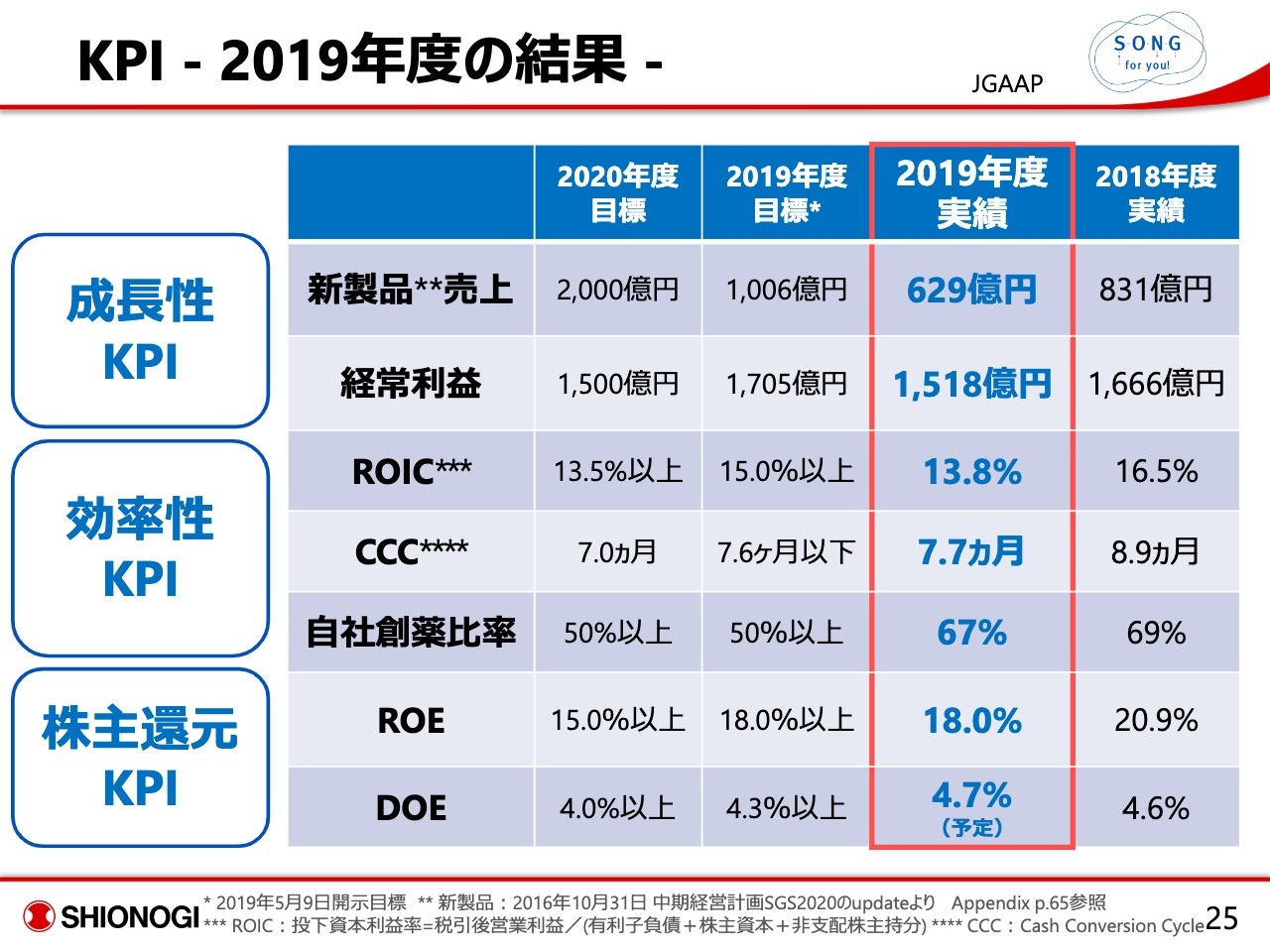

KPI - 2019年度の結果 -

そういった残念な2019年の結果でしたが、ただ経常利益1,518億円。ROIC13.8パーセント、ROE18パーセント、DOE4.7パーセントということで、2020年度にもともと提示していた目標は、かなり悪い状態でもフォーワードできるところまできました。

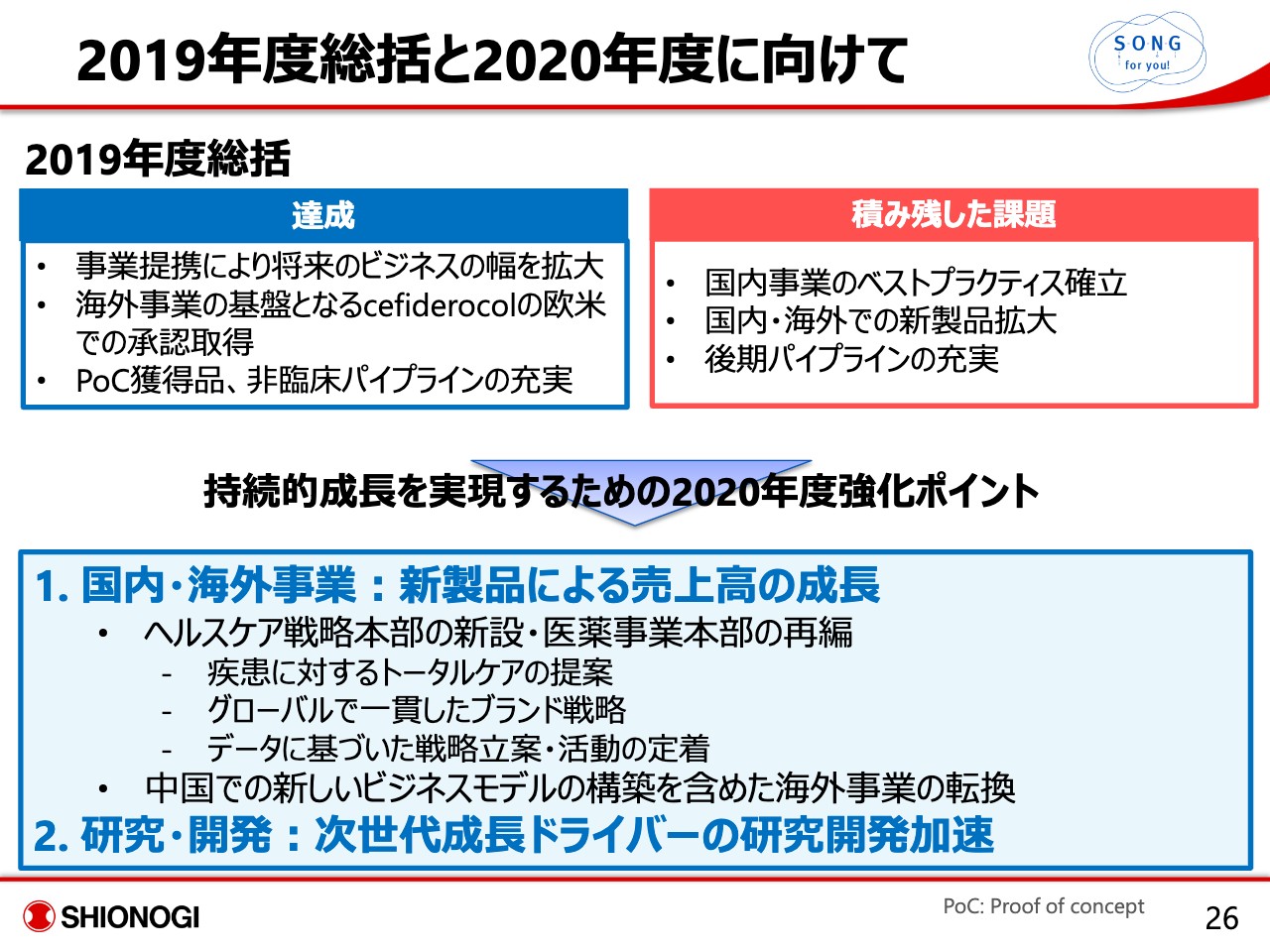

2019年度総括と2020年度に向けて

まとめでございますが、達成したこともありますが、積み残した課題も大きいということです。

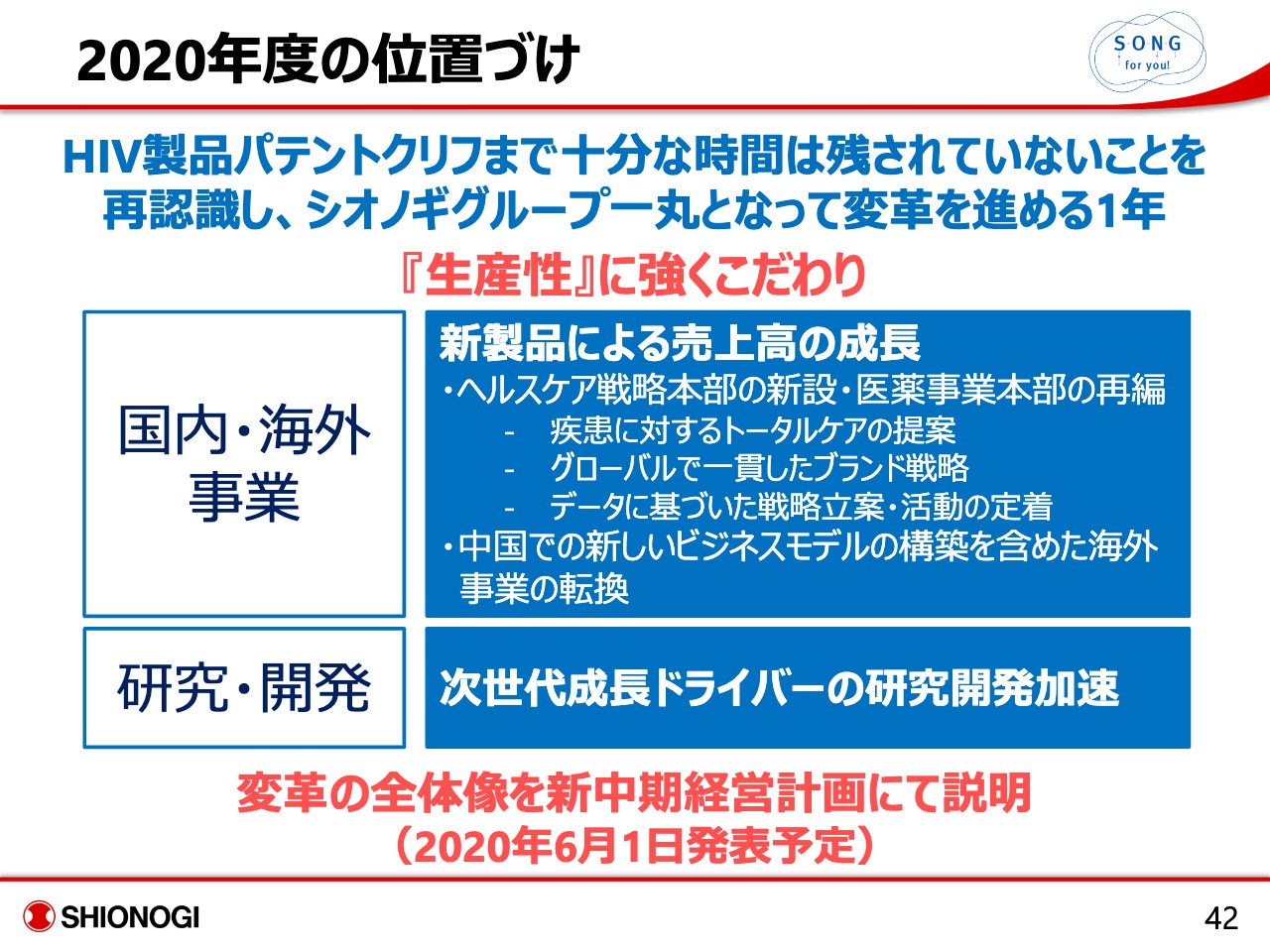

とくに、今日もたくさん質問いただいていると思いますが、ヘルスケア戦略本部を作って国内含めて疾患をベースとしたマーケティング戦略を組み直すということで、2020年度から新しいビジネスのやり方を進めてまいりたいと思っております。

中国あるいはワクチンという新しいビジネスを展開するのも2020年度で、今、精力的に活動をしています。

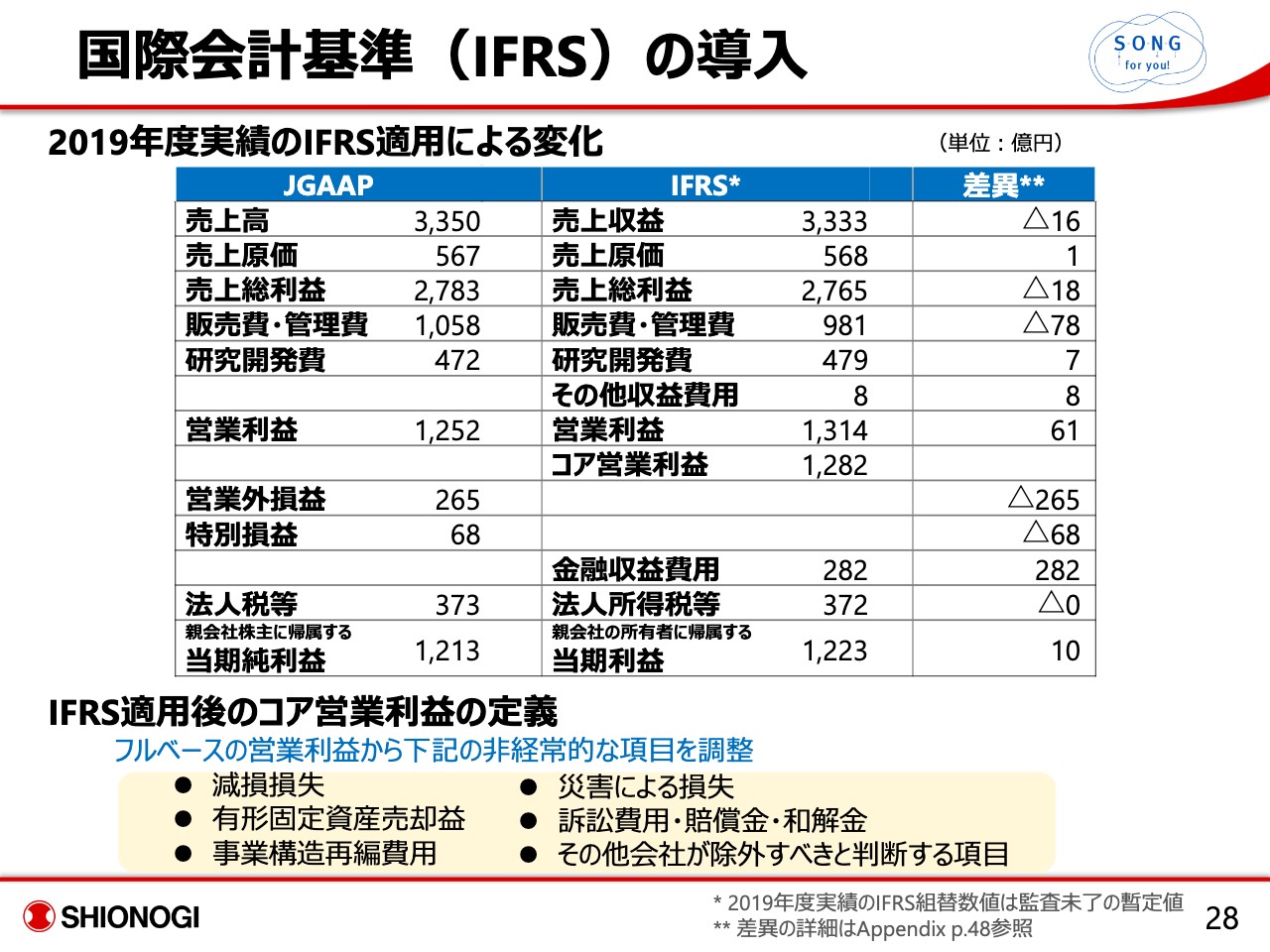

国際会計基準(IFRS)の導入

2020年度の業績予想に移ります。2020年度から私どもも、遅まきながらではございますが、IFRSの導入をいたしました。

昨年1年、両方のシステムを走らせて、2020年度からIFRSで公表いたしますが、ご覧の通り、JGAAPとIFRSで項目的には少し差はありますが、だいたいそんなに変わらずに変更できるだろうと考えております。

2019年度の売りを少し振り返りますと、売上収益が少しマイナスですが、当期収益は少しプラス。ほとんど動いてないのが、見ていただけるかなと思っております。

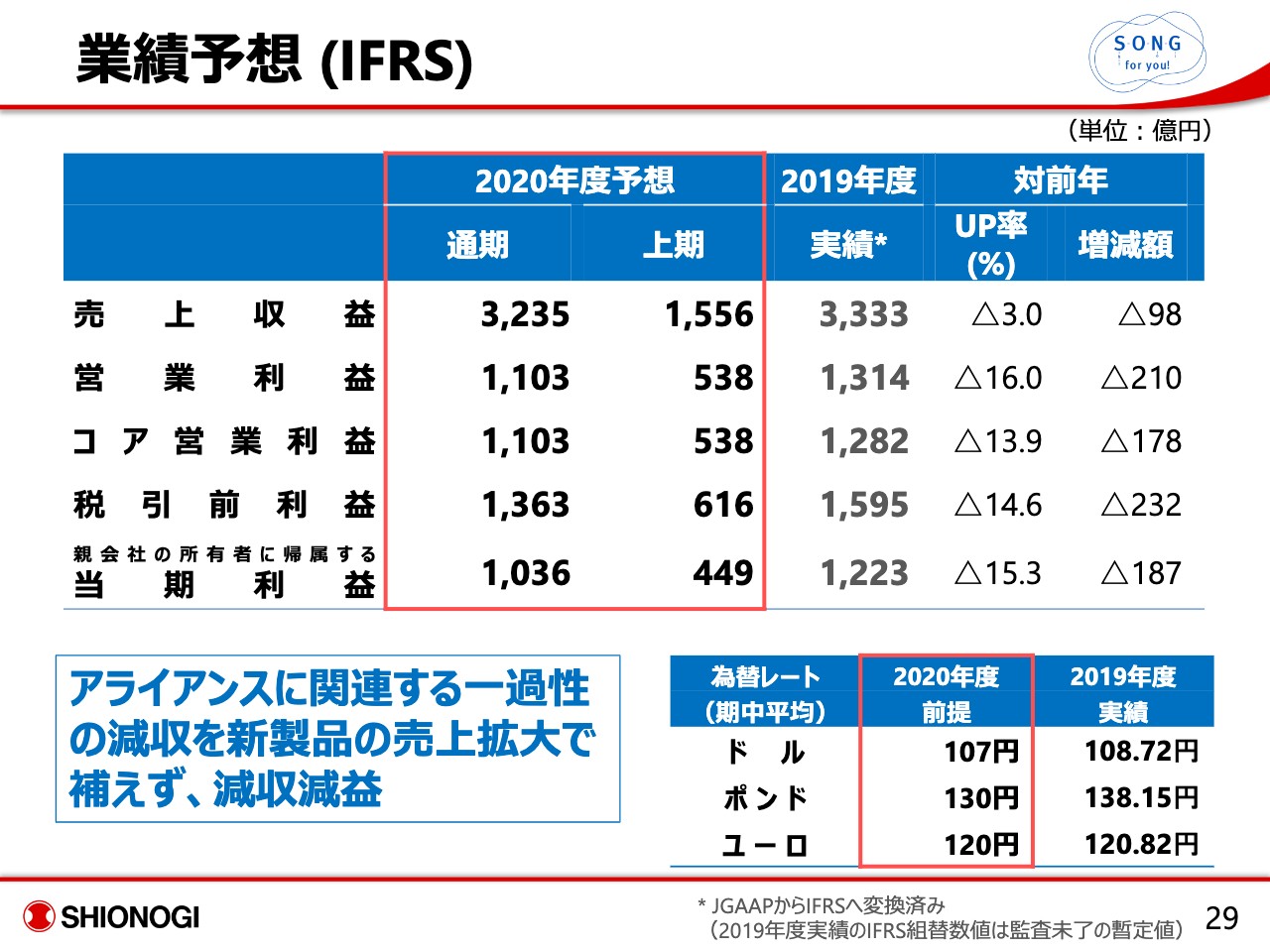

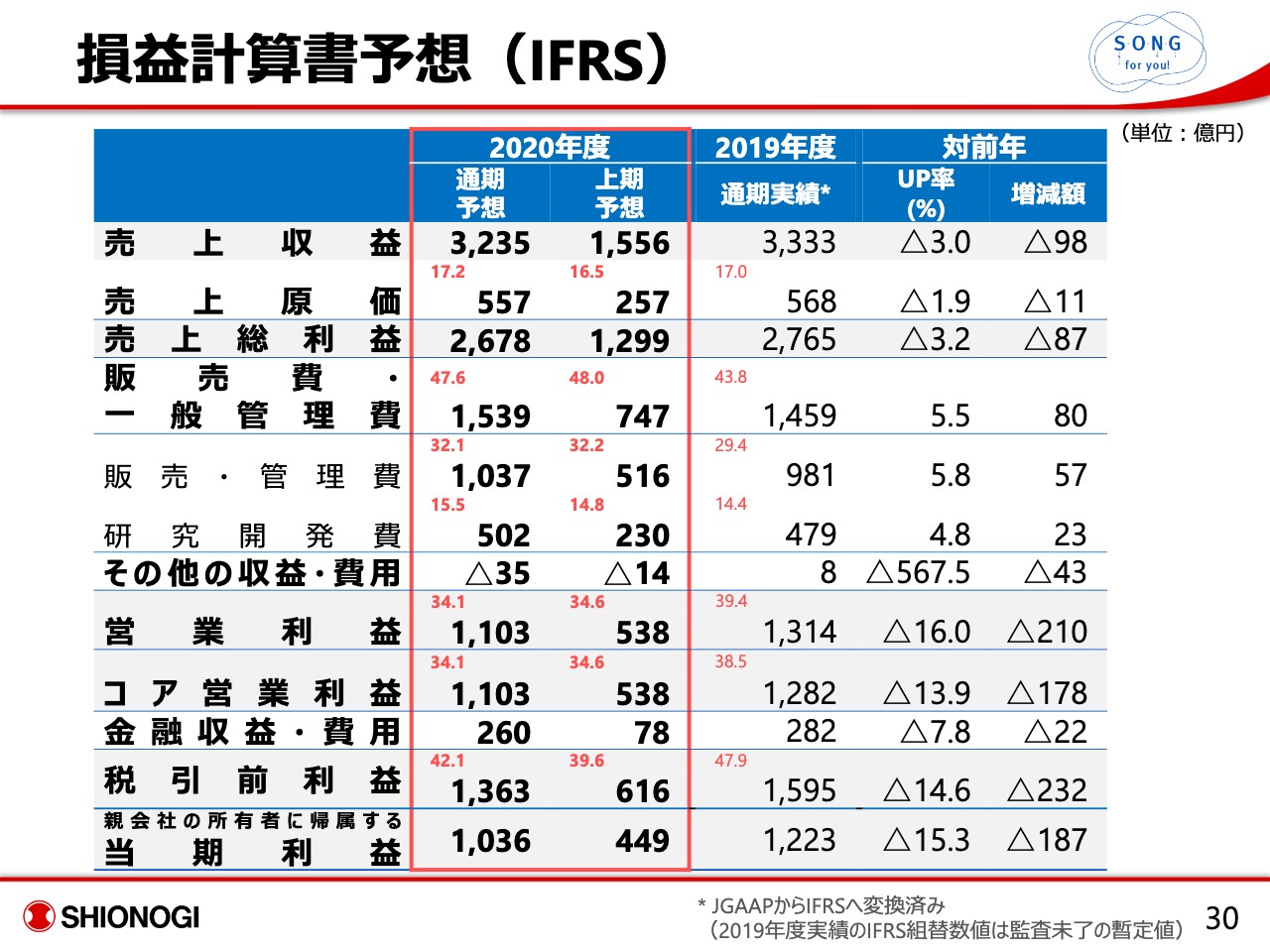

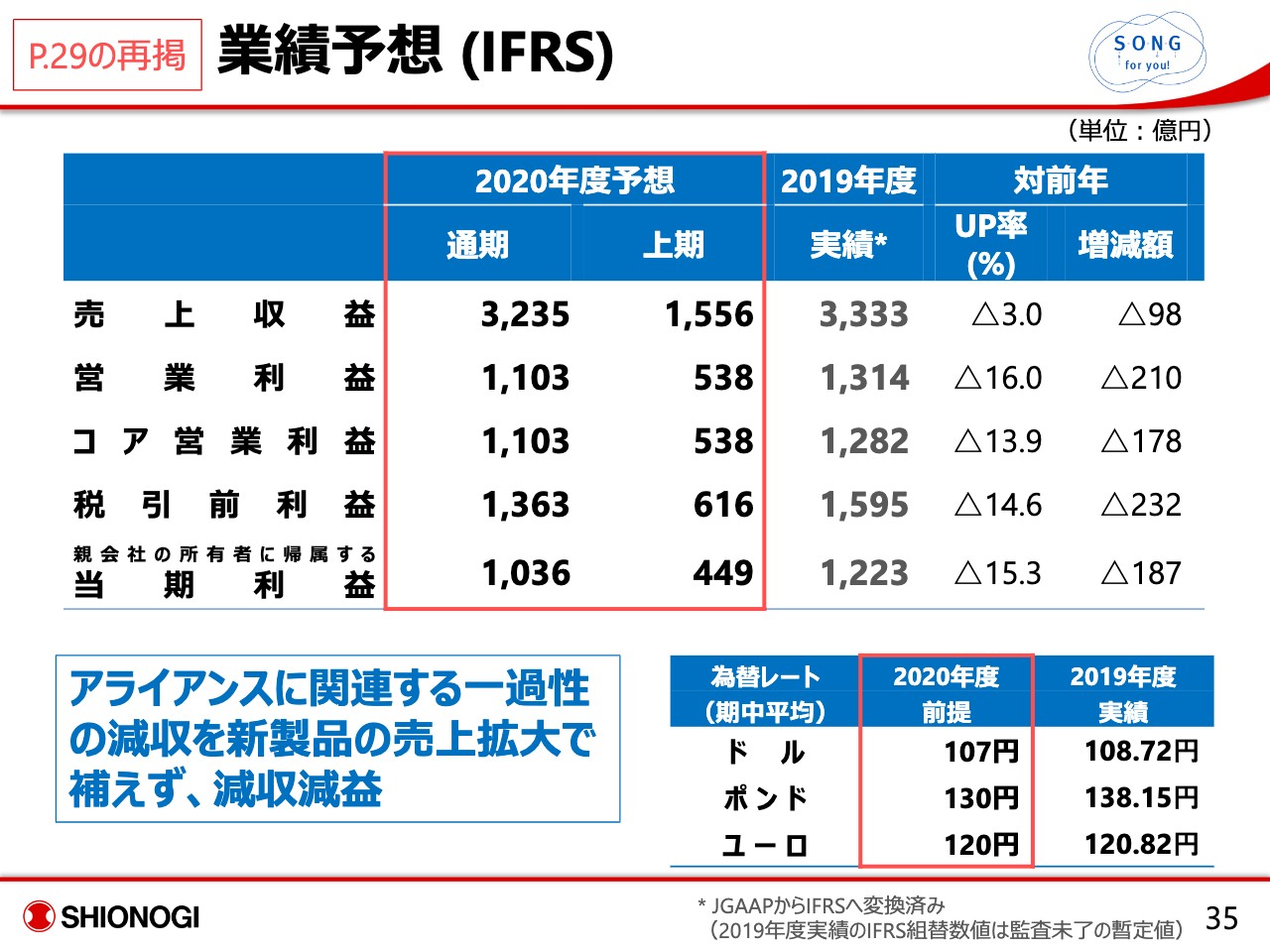

業績予想 (IFRS)

それを受けての、2020年度の予想です。売上収益は3,235億円、3パーセントの対前年マイナス。一応IFRSとIFRSでの比較です。

3行目のコア営業利益は1,103億円で13.9パーセントのマイナス。税引前利益が1,363億円、14.6パーセントのマイナス。当期純利益が1,036億円、15.3パーセントのマイナス。ここからスタートいたします。

売上は、国内の売りは少し増えていくと考えておりますが、いわゆるロイヤリティー等の収益のなかで、Roche社から最終的に重症の承認にともないまして、「ゾフルーザ®」から得られた113億円。

「Cefiderocol」のキャッシュ・フロー上は200ミリオンドルいただけるのですが、IFRS変更にともなう期間のズレで、2020年12月末までの認識になりますので、その分で54億円のマイナス。

「スインプロイク®」、ナルデメジンのBDSI社への導出が35億円ほどありますので、合わせましてだいたい200億円ほど、いわゆる直接的な利益に貢献する売上がマイナスになります。

加えまして、為替がかなり円高に推移するのが金融機関さまの……外れて欲しいとは思っておりますが、固めに見るとかなり円高に振れると、とくにポンドは年度末に比べて120円台という数字も出ております。

これを固めに入れて、いろんなロイヤリティー等の計算を行なっておりますので、マイルストン収入が200億円ほどなくなることに加え、円高と、利益的には増減額の210億円、178億円、232億円、187億円と数字が並んでおりますが、このあたりでストレートに効いてきてしまいます。

ただ先ほど来申し上げている通り、PINGANとのJVで2020年度どうなるか、あるいはコロナのワクチンの部分については、今のところは一切含めておりません。

今2つ3つビジネスデベロップメントを動かしておりまして、これも一切含めておりません。いくつかは2020年度貢献してくれるかなとは思っていますが、このあたりも含めていません。

素のビジネスを並行するなかにおいて、為替等の悪材料、国内マーケットの悪材料については、かなり踏み込ませていただいたポイントでございます。

私個人のこだわりかもしれませんが、昨年公表した数字を下回って着地したことについては、非常に残念だと思っており、2020年度は公表数字からどこまで上に伸ばせるのかをみなさま方にもう一度お話できるような予算の作り方をいたしました。

ちなみに今のところは2020年6月1日に中計の公表をする予定です。中計の初年度にもあたりますので、初年度から対予想で、アンダーで着地というわけにもいきませんので、そのあたりを考えて、固めからスタートさせていただきたいとうのが我々のお願いでございます。

損益計算書予想(IFRS)

PLに対しまして原価は、昨年よりはある程度、「ゾフルーザ®」等の抗感染症薬も増えてくるだろうと、原価をそれに合わせております。

今は攻めの時期ですので、海外の「Cefiderocol」をはじめとする販売費、研究開発費も大玉のPhase 3は終わっておりますが、一方で918、先ほど言いました14770、SAGEの217は国内も動いておりますし、 睡眠時無呼吸症候群918は2つ目も動きます。

コロナのワクチン、それ以外の治療薬も動くということで、Phase 3がなくなっていますが、なおかつ23億円ほどプラスで使わせていただこうと、販管費が増えておりますので、営業利益に関しては少しマイナス幅が大きくなる。

ただ、私ども2020年度はそういう意味では重要な1年と思っておりますので、このぐらい攻めさせていただければなと思っております。

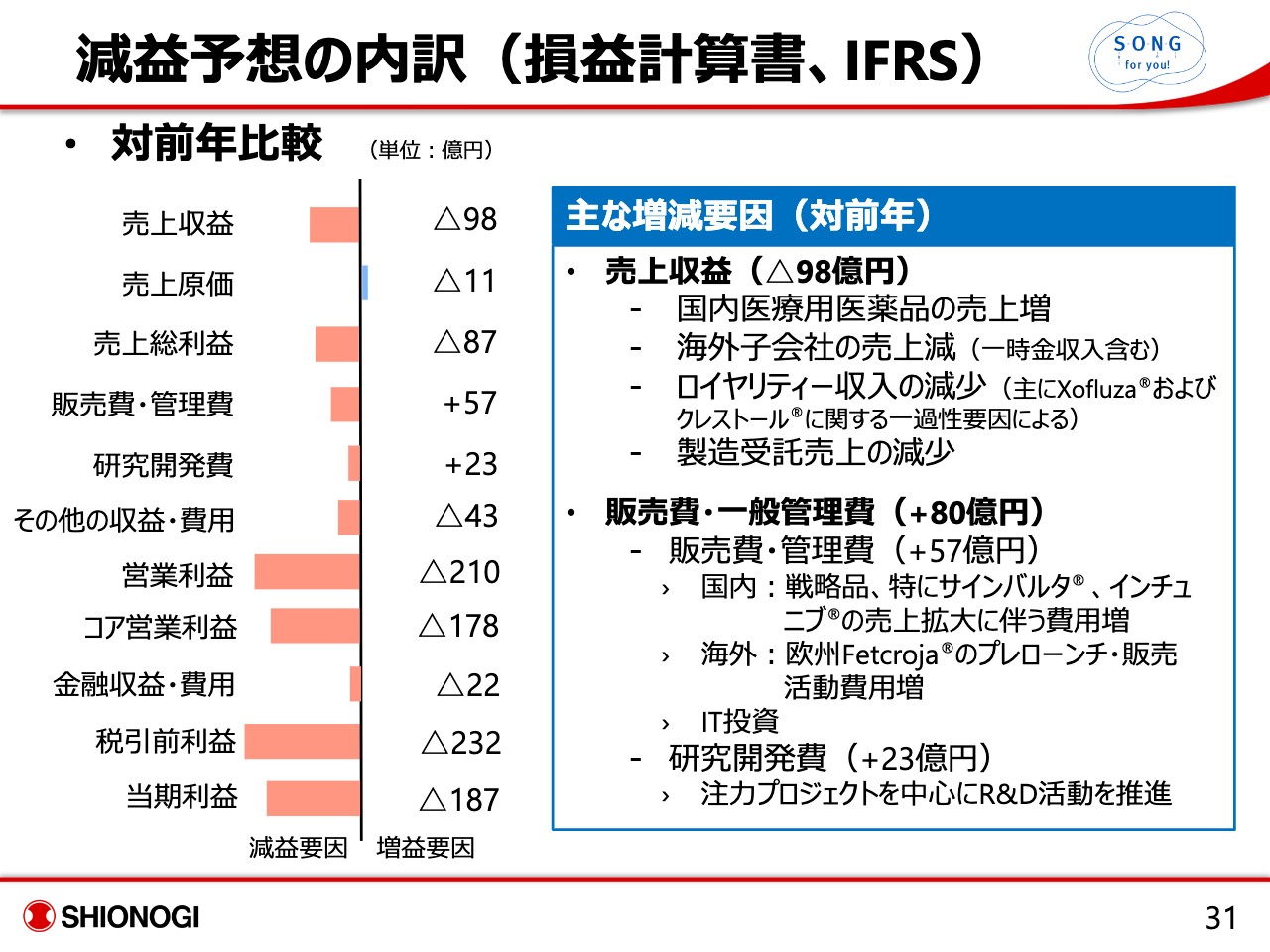

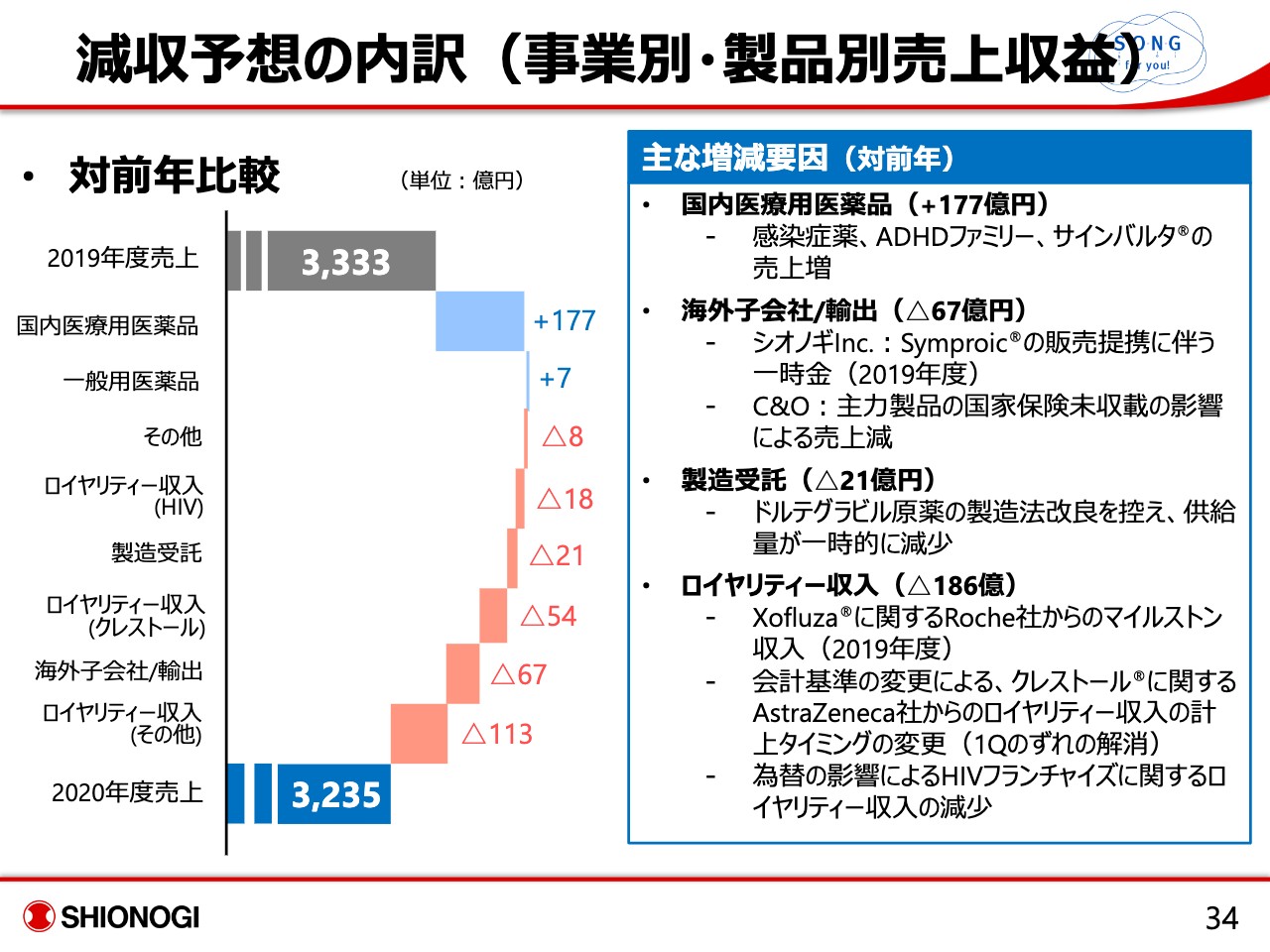

減益予想の内訳(損益計算書、IFRS)

31ページ目にそれを書いております。売上収益が大きいのは、どうしてもロイヤリティー等の収入。先ほど申し上げました「ゾフルーザ®」関連、「Cefiderocol」関連、BDSI関連。このあたりが大きなマイナスになります。

IT投資も少し今年度からは増やしていかなければいけないと思っておりますし、研究開発費も増えます。

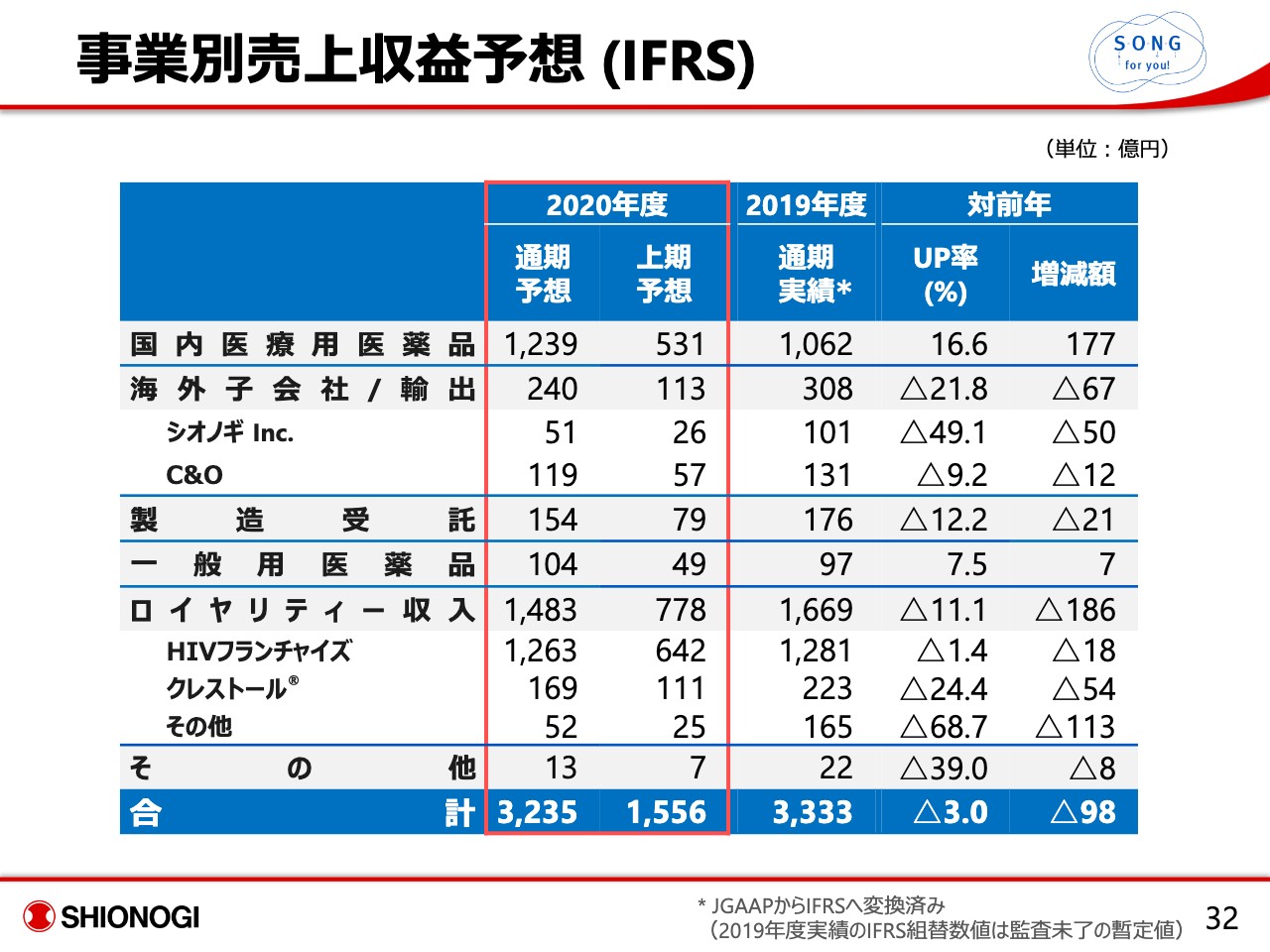

事業別売上収益予想 (IFRS)

国内は後でご説明申し上げますが、それ以外でシオノギInc.で「FETROJA」をどのぐらい読んだらいいのか。実際にはほとんど読んでおりません。

いろいろなお問い合わせもいただきつつ、どうやって販売するのかを考えてはいるのですが、どのぐらい組み込んだらいいのか非常に難しかったので、ほとんど組み込まずに今回の予算を出しております。できれば、そこもプラス要因で振れてくれればありがたいなと思っております。

製造受託は昨年度末に「ゾフルーザ®」をかなり出しております。それから、たまたまですが、「ドルテグラビル」に関しては、製法が新しい製法になるちょうど端境期になっております。

第1世代から第2世代に変わる、その第2世代の製造品の輸出は今年度から始まるということで、そこのギャップが少し出ておりマイナスになっています。

ロイヤリティー収入は、あらかじめご説明申し上げておりますが、HIVフランチャイズそのものにつきましては、為替要因とご解釈いただければと思っております。

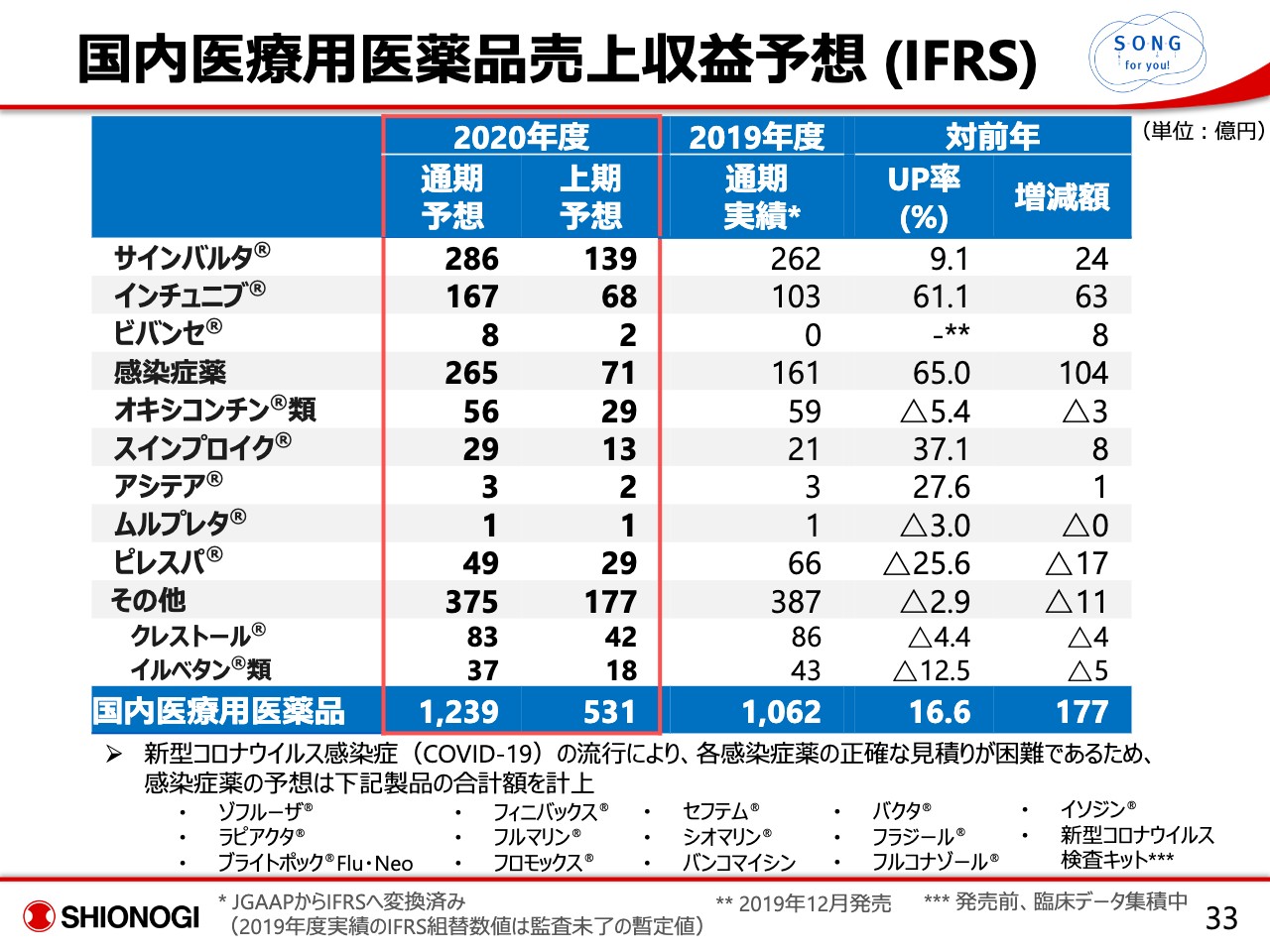

国内医療用医薬品売上収益予想 (IFRS)

「サインバルタ®」「インチュニブ®」も、またアンダーというわけにもいかないので、とりあえず固めには作っておりますが、このぐらいはいってくれるかなと思います。

「ゾフルーザ®」は、コロナがずっと今みたいにダラダラ続いてしまったときに、患者さんのアルゴリズムがどうなっていくのだろうか。

いわゆるオンライン診療みたいなものが、どれくらい残るのだろうか。これにおいてインフルエンザの患者さんは、どういう潜在化の仕方をするのだろうか。

非常に見えにくいなかで、品目ごとに出すのではなく、感染症薬として、とくに疾患戦略で我々が今後進んでいくことを、我々の1番重要なテーマの1つとしておりますので、営業にも、このなかで自分たちが売らなければいけないものを売っていこうと。

もちろん1番大きいのは「ゾフルーザ®」であり「ラピアクタ®」であり、「フルマリン®」「フィニバックス®」であるわけですが、こういったことをやれるような営業部隊になっていこうと、抗感染症薬という1つのボックスにして、今回は通期予想265億円としています。

それ以外の製品につきましては、やはり少しずつマイナスになってくる。「ピレスパ®」はジェネリックも出てまいりますので、そのあたりをインコーポレートしました。

減収予想の内訳(事業別・製品別売上収益)

C&Oは、主力製品の「ラベプラゾール」ですが、国家保険未収載の影響と書いてありますが、実はC&Oは7月以降PINGAN・SHIONOGIの参加に入りますので、そこでどういう販売を立てていくのかという計画は、今回まったく含んでおりません。

したがいまして、PINGAN・SHIONOGIのディールができたときに、C&Oを含めた中国全体の売り、あるいは利益については再度ご提示させていただこうと考えております。

業績予想 (IFRS)

あらためまして減収減益ではございますが、新しい中期経営計画の初年度をスタートさせていただきます。

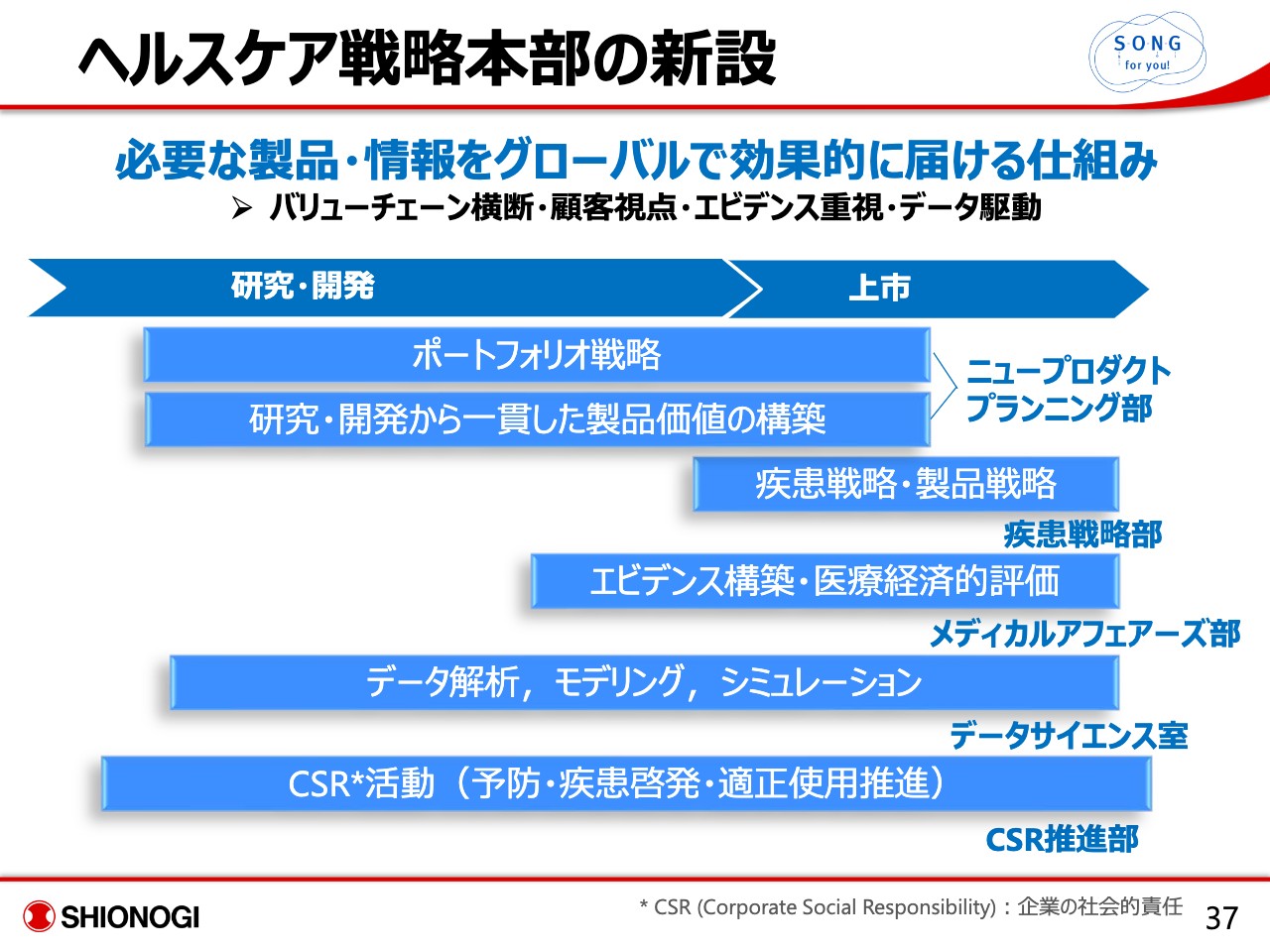

ヘルスケア戦略本部の新設

2020年度の取り組みです。ヘルスケア戦略本部で、とくに販売のみではなく、いろいろなものを組み合わせて疾患戦略を作って、それをどのようにマーケットに発信していくのかを考えております。

いわゆるマーケティングに近いニュープロダクトプランニング。一時期、製品戦略と呼んでおりましたところは、疾患戦略部と。

名前を変えただけじゃないかと言われるかもしれませんが、そうではなくて、やはり製品のことばかり考えているところから、疾患のことを考えることに(なります)。メディカルアフェアーズ、データサイエンスをすべて傘下に含めています。

とくに感染症とかCNSの点では、CSRの取り組みも非常に重要ですので、会社そのものと言ってもいいかもしれませんが、広くヘルスケア戦略として取り上げていきます。

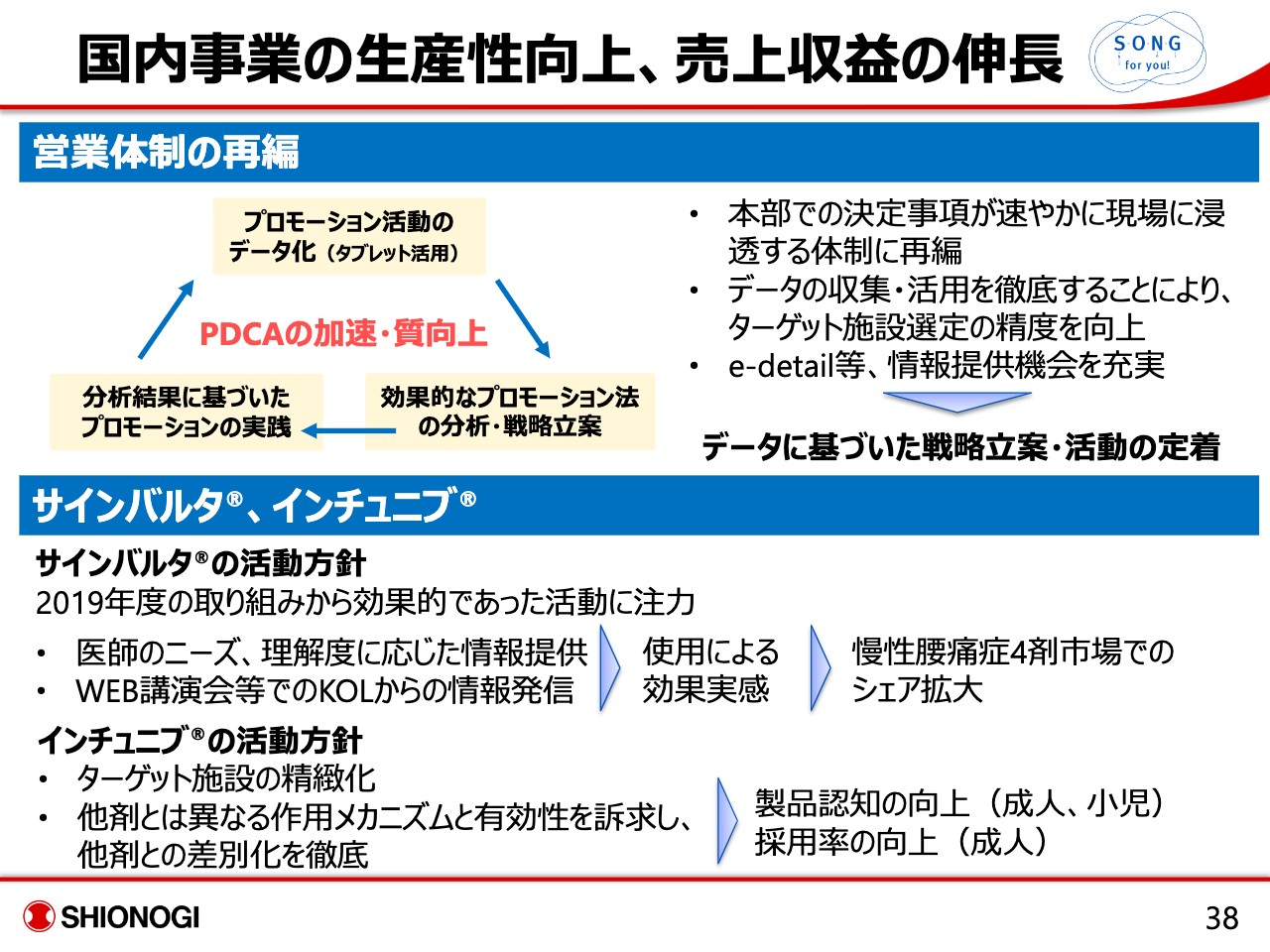

国内事業の生産性向上、売上収益の伸長①

国内の営業につきましては、やはり今回の在宅勤務を含めて、どのような情報提供を行えばいいのかを本当に見直す時期にきていると思います。

先生方も、薬の話だけでもう一度MRと会いたいかというとそうではなくて、ご自身のお役に立つ情報を誰がくれるのだろうかということで、セレクションを図ってくるだろうと思っています。

疾患戦略をベースにして、本当に伝えたいことはe情報として流す、face to faceでお目にかかるのであれば、こういったことをお伝えすることをやり直していきたいと思っております。

「サインバルタ®」「インチュニブ®」、もちろん「ゾフルーザ®」を含めた、抗感染症薬を含めた、これが3本柱になりますので、「サインバルタ®」は少なくとも痛みを中心に、これから私ども217あるいは14770というCNS関係も増えてまいります。

あらためて「サインバルタ®」のうつ領域のディテーリングを見直してまいりたいと思ってまいります。「インチュニブ®」成人領域のADHDもありますので、それを含めて精神神経疾患として捉えていく。この疾患全体の捉え方を行なっていきます。

国内事業の生産性向上、売上収益の伸長②

「ゾフルーザ®」に関しましては、ストレートに2019年度は非常に辛い1年ではございました。

グッドニュースとしてはサーベイランスの結果等から、「アマンタジン」のような、一度獲得された耐性が、翌年翌々年までずっとキャリーフォワードされるようなものではなくて、どちらかというとタミフルタイプ。

出る年もあるけども、翌年になると出ないことが、デコボコで続いていくのだろうと。そうなってきますと、同じような安全性を持っている別のメカニズム、「ノイラミニダーゼ」とキャップエンドヌクレアーゼを持っているのは、人類にとって非常に大きな福音でございます。

このあたりをご説明させていただいたうえで、活動方針ですが、少なくとも論文、エビデンスとして出し、2020~2021年のインフルエンザで、お使いいただくチャンスがあるのであれば「ゾフルーザ®」をお使いいただくということを、進めていきたいと思っております。

海外事業の転換

中国につきましては何回も申し上げておりますので割愛させていただきます。米国欧州は「Fetroja®」を中心に、どういった製品を足していったらいいんだろうか。

各国政府との議論もそれなりに進んでおりますので、いろんな意味で売りが立ちやすい点では、ヨーロッパの方が早いのかなと思っております。

このあたりを進めていくなかで製品を導入するオポチュニティがあるのであれば、積極的に取り組んでまいりたいと思います。

研究開発の推進|後期パイプラインの充実

あらためまして申し上げますと、私どもPhase 2にあります918、217、5151レダセムチド、8414。左側にありますBPN14770。

このあたりを中心に、今入っておりませんがワクチンと治療薬を含めて、今年度進めてまいりたいと思っております。

2020年度の位置づけ

2020年度の位置づけとしては、中計の初年度としてゼロからスタートする気持ちで、いろいろなものをさせていただく1年でございます。

幸い、何回も申し上げますが、ワクチンであれ中国であれ、ペプチドも本当にうまく進んでおりますので、仕込みは随分できあがってきつつあるということで、これを具現化してデリバーし始めていく1年と位置づけています。

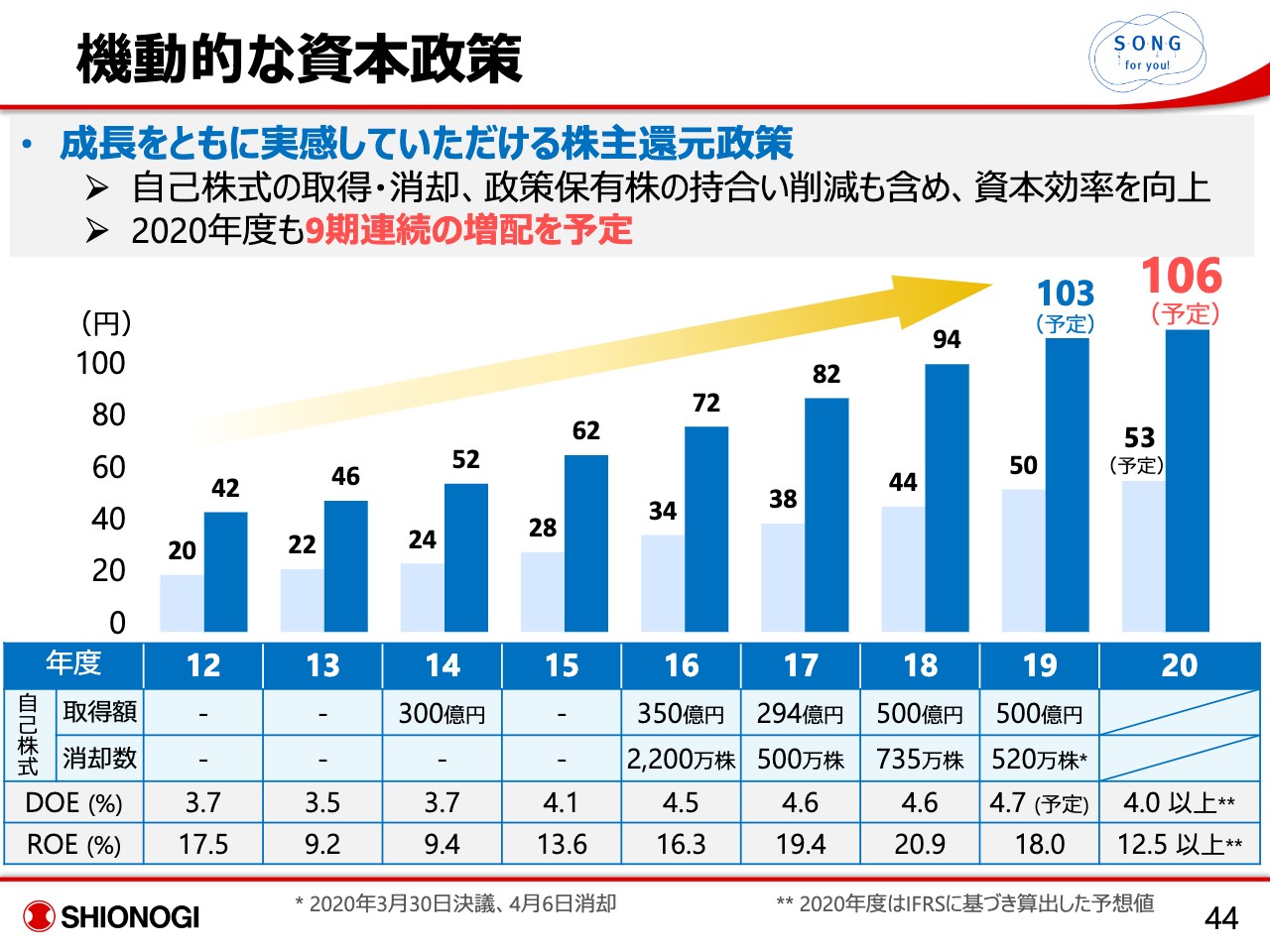

機動的な資本政策

最後に、株主還元です。継続的にコンスタントに配当も伸ばしていく、株主還元もトータルとしては伸ばしていこうということです。

今のところ株主総会でご了解をいただければ、期末配当53 円を考えております。半期を考えると53円が我々のスタートポイントだと考えておりますので、2020年度は53円と53円の106円。3円の増配から始めて、結果によって考えていきたいと思います。

自社株買いもマーケットの状況、ほかの会社さま、あるいは株主さまからのフィードバック等を鑑みながら、柔軟に考えていきたいと思っております。現時点でお話できることは、配当は増配を予定しています。

以上、駆け足になりましたが、ご説明とさせていただきたいと思います。

新着ログ

「医薬品」のログ