国際石油開発帝石株式会社 2019年12月期決算説明会

国際石油開発帝石、通期はイクシスLNGの生産開始で大幅増益 中計に従いアバディのFEED準備推進に注力

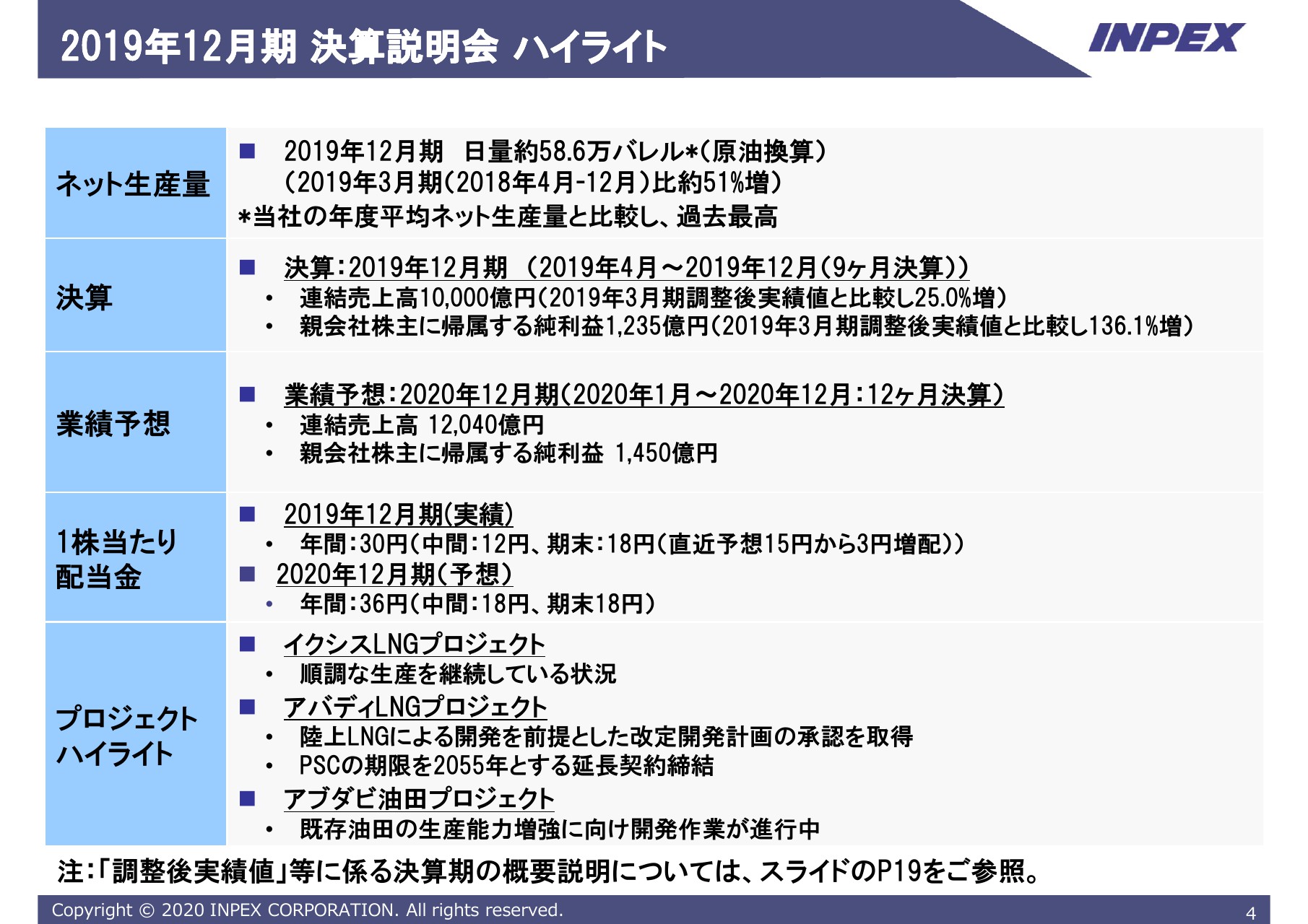

2019年12月期 決算説明会 ハイライト

上田隆之氏:社長の上田でございます。大変お忙しいなか、お集まりいただき誠にありがとうございます。それでは、まず私から2019年12月期の事業活動についてご報告申し上げます。

決算説明のハイライトです。まず1ネット生産量ですが、2019年12月期は過去最高でした。日量約58万6,000バレルで、前期2018年4~12月の日量約38万7,000バレルと比較いたしまして、約51パーセントの増加となりました。

決算は後ほど村山副社長より詳しくご説明いたしますが、2019年12月期決算の連結売上高は1兆円。親会社株主に帰属する純利益は1,235億円となりました。

2020年12月期の業績予想は12月決算に戻るわけですが、ご覧の通り売上高は約1兆2,040億円、親会社株主に帰属する純利益は1,450億円を見込んでいます。

当社は安定的な配当を基本といたしまして、業績の成長に応じて段階的に株主還元を強化していくことを、株主還元の基本方針としています。

2019年12月期の期末配当は、好調な業績を踏まえ、株主のみなさま方のご支援にお応えするべく、1株当たり配当金を直近予想の15円から3円増配いたしまして、18円といたします。

これにより、2019年12月期の1株当たり年間配当金は中間配当金の12円、期末配当金の18円を加えた30円となります。

2020年12月期は豪州イクシスLNGプロジェクトの安定した生産の継続を見込んでおります。

なお、さまざまな不透明感、原油価格等がありますが、私どもとしましてはBrentの原油価格で1バレル当たり60ドル、為替レートは1ドル当たり110円で推移することを前提に、当期の純利益は前期に比べて増加し、中期経営計画で示しました目標水準にかなり近づくことを見込んでおります。

これらを踏まえ、先ほどご説明した還元方針に基づきまして、2020年12月期の配当予想は期初時点の見通しとして、1株当たり配当金の年間配当額は中間配当金18円、期末配当金18円の合計36円を見込んでおります。この結果、3期連続での増配を予定しております。

主要プロジェクトですが、イクシスLNGプロジェクトは2018年10月からコンデンセート・LNG・LPGの出荷を順次開始し、現在、順調な生産を継続しております。

アバディLNGプロジェクトは、年産950万トン規模を想定する陸上LNGの改定開発計画を2019年6月に提出し、7月にインドネシア政府当局より承認を取得し、10月には生産分与契約の修正延長契約に調印いたしました。

アブダビ油田プロジェクトは、すでに権益を保有するアブダビ海上油田ならびにアブダビ陸上鉱区において、各油田の生産能力の向上に努めてまいりたいと考えております。

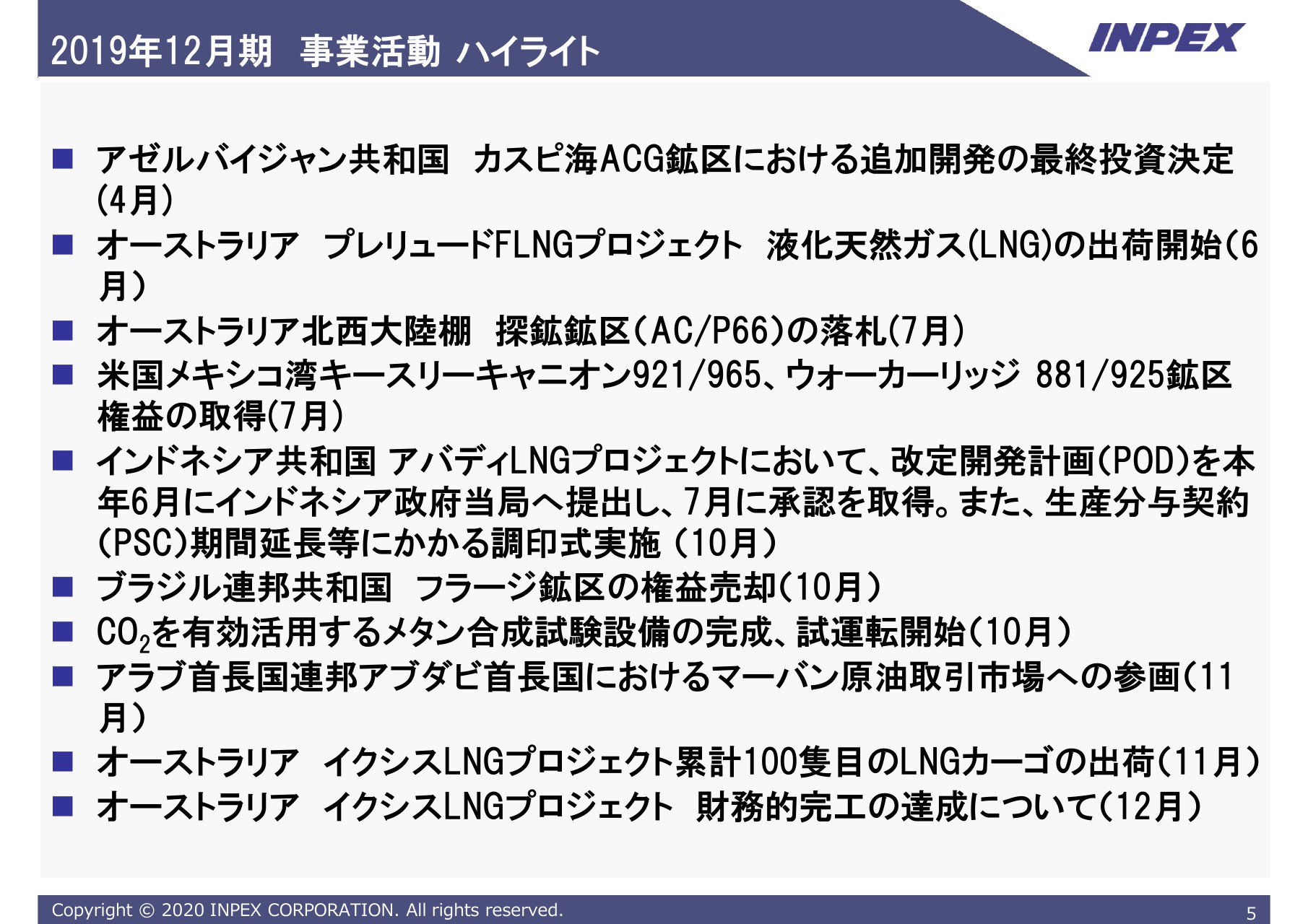

2019年12月期 事業活動 ハイライト

スライドには2019年4~12月までの主要な事業活動について掲載しております。主な内容はこれから順次ご説明いたします。

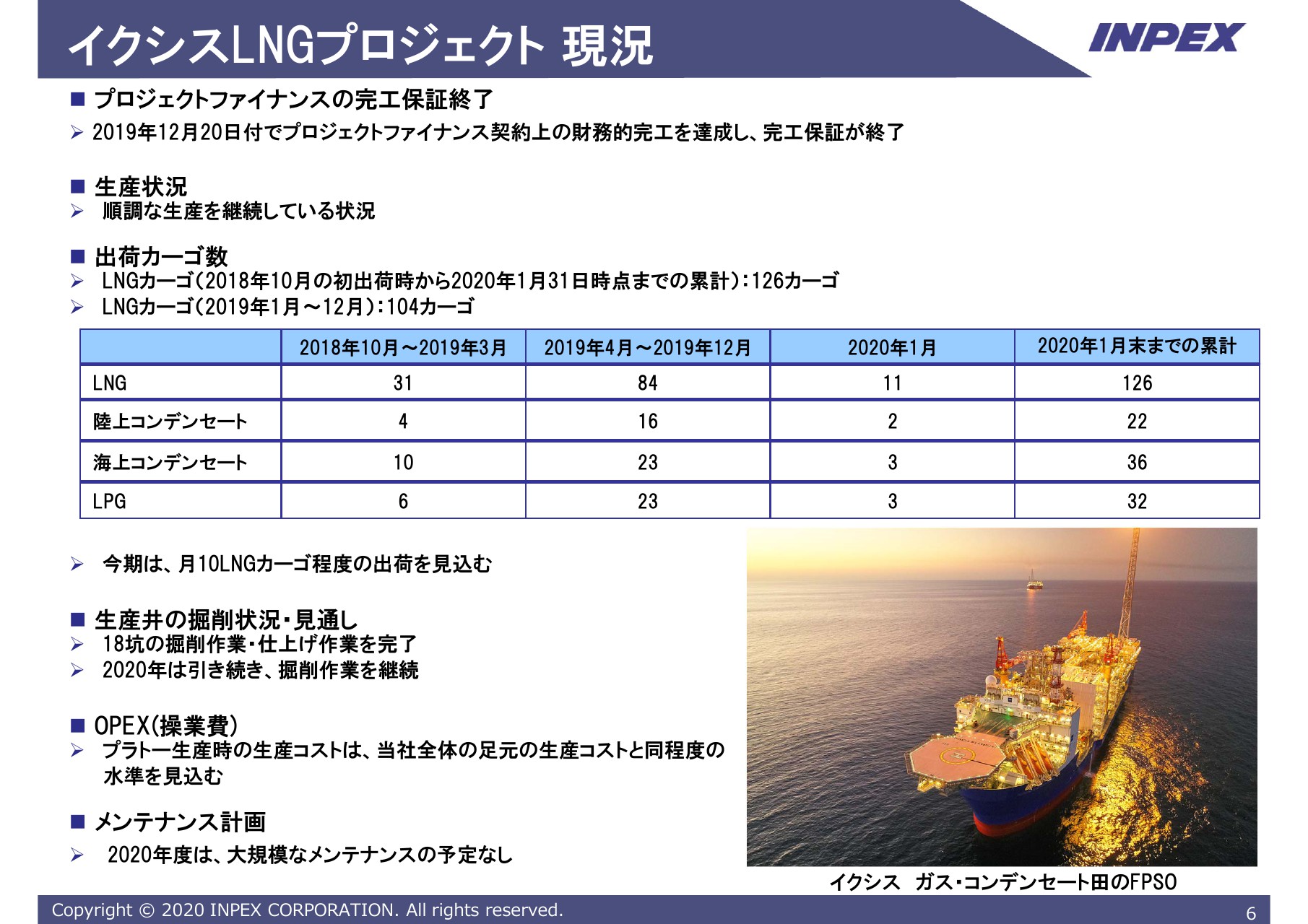

イクシスLNGプロジェクト 現況

まず、イクシスLNGプロジェクトです。本プロジェクトの足元の生産量は、2019年10~12月平均で日量約34万バレル(原油換算100パーセント)となっています。出荷カーゴ数は、2019年1~12月末までで104LNGカーゴをダーウィンから出荷いたしました。

期初時点では、実は2019年12月期は4~12月までの9ヶ月間の月平均で7~8LNGカーゴの出荷の見通しでしたが、実績はLNGの84カーゴを出荷済で、現在も順調な生産を継続しております。

2020年12月期はプラトー生産を前提として、月10LNGカーゴ程度の出荷を見込んでおります。生産井の掘削は、これまですでに18坑の掘削作業・仕上げ作業を完了しております。

今後もプラトーレベル生産を長期的に維持するために、2020年は引き続き、生産井の掘削作業を予定しております。

OPEXにつきましては、プラトーレベル生産時で、当社全体の足元の生産コストと同水準となる見込みです。当社既存の生産プロジェクトと比較しましても、競争力のある水準となる見通しであります。

なお、2019年5月にはメンテナンス作業を実施いたしましたが、予定した作業は事故なく安全に終了いたしました。軽微なメンテナンスは今後も継続する予定ですが、2020年12月期には大規模なメンテナンスはとくに予定していません。

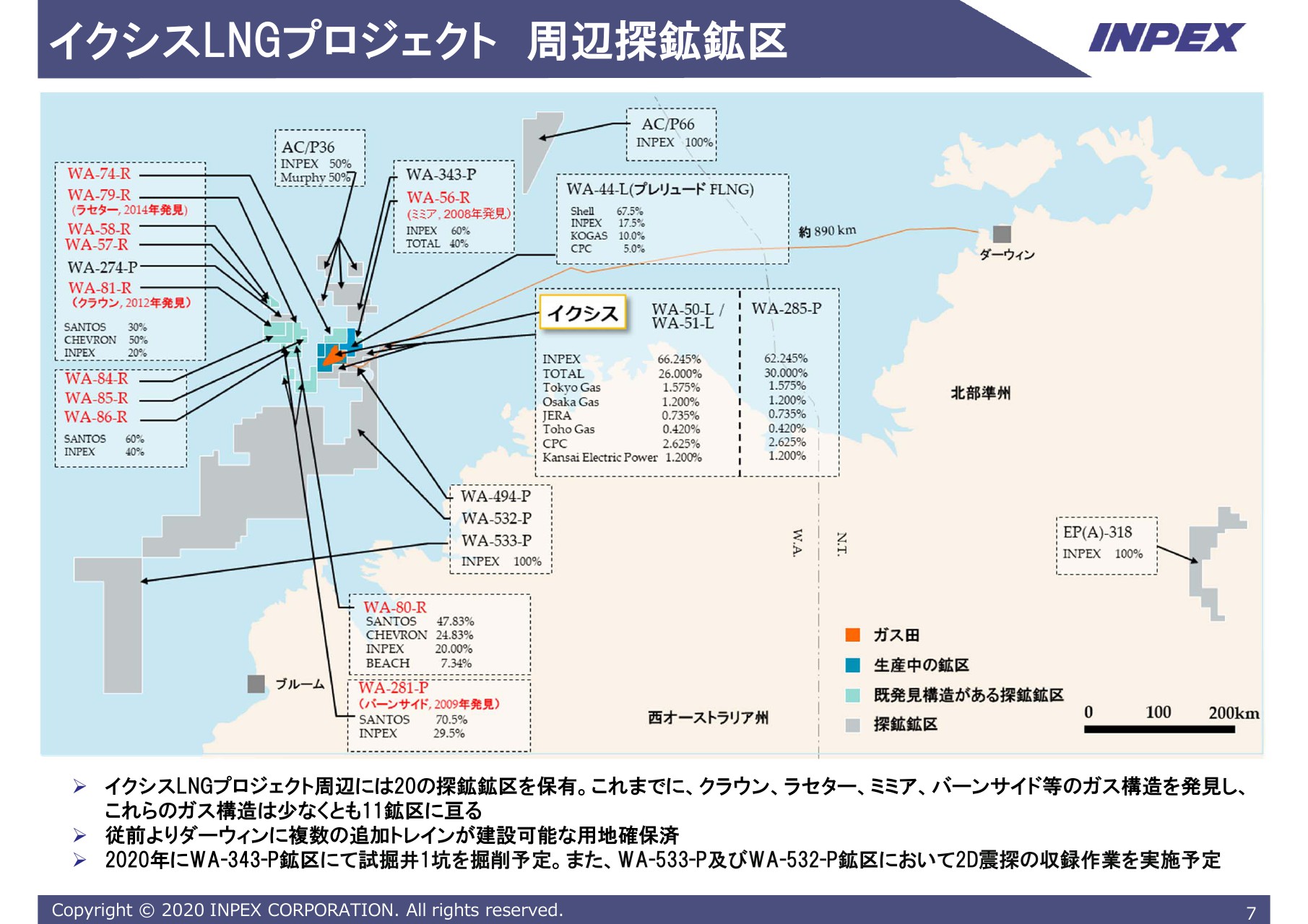

イクシスLNGプロジェクト 周辺探鉱鉱区

イクシス周辺の探鉱鉱区等についてのスライドです。当社は、これまでもイクシス周辺のポテンシャルの高さに注目し、このエリアで積極的に鉱区の権益を取得し、探鉱作業を進めています。現時点ではイクシスフィールドを含むイクシスLNGプロジェクト周辺に20の探鉱鉱区を保有しています。

以前からご説明しておりますが、これらの探鉱鉱区にて、これまでにクラウン・ラセター・ミミア・バーンサイド等々のガス構造を発見し、これらのガスの構造が少なくとも11の鉱区にわたって広がっていることを確認しています。

発見されましたガス構造につきましては、今後もさらなる評価作業が必要であり、事業化までにはまだ時間がかかると見ております。

2020年にはWA-343-P鉱区で試掘井1坑を掘削。また、WA-533-PおよびWA-532-P鉱区において2D震探の収録作業を行う予定です。イクシス周辺エリアの評価作業を継続してまいりたいと考えております。

当社は、長期的にイクシスの生産操業を続けていくことを予定しており、周辺のガス生産に対しては、イクシスLNGプロジェクトの既存施設を活用、あるいは将来の施設の拡張により、LNG等の生産能力の拡張を行い、さまざまなシナジーが期待できると考えております。

こういった事柄につきまして、引き続き前向きに検討を進めてまいりたいと考えております。

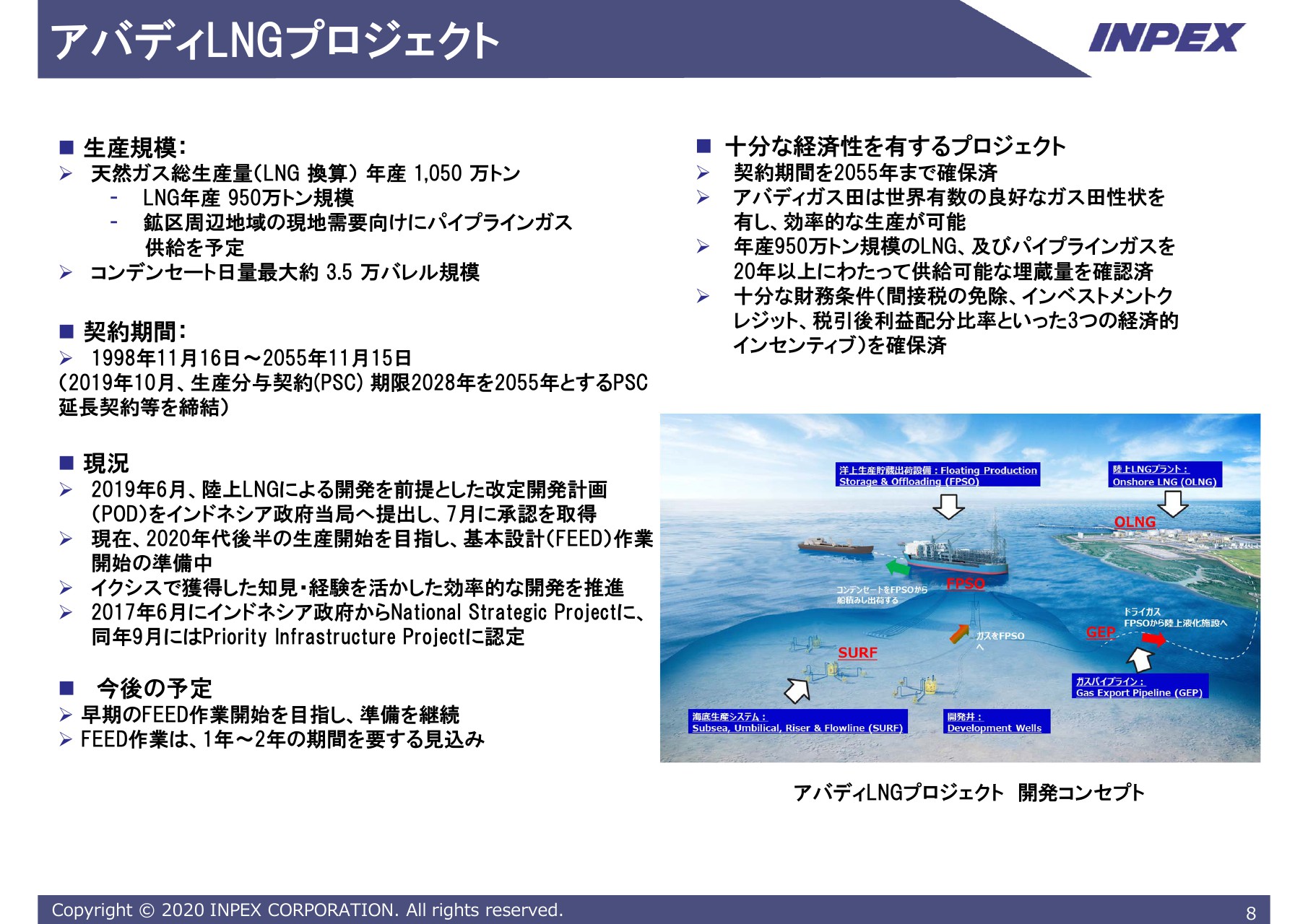

アバディLNGプロジェクト

アバディのLNGプロジェクトについてご説明申し上げます。アバディのプロジェクトは、年間約950万トンのLNG、日量約最大約3万5,000バレルのコンデンセートを生産いたします。

周辺地域のガス需要に応じまして、パイプラインにて一部の天然ガスを供給することも含んでおり、大変大規模なプロジェクトになっています。

このアバディLNGプロジェクトは、2018年10月に完了いたしましたPre-FEED(概念設計)作業の結果などを踏まえ、2019年6月に改定開発計画をインドネシア政府当局に提出し、7月に開発計画の承認を取得しております。

また、改定開発計画の承認と合わせまして、生産分与契約の20年間の期間延長、それから7年間の期間の追加についても政府当局の承認が得られ、契約期間は2055年まで延長されることになっております。

この契約延長に加え、本プロジェクトは間接税の免除、インベストメント・クレジット、税引後の利益配分比率の増加といった3つの経済的インセンティブを政府から取得しており、十分な経済性を有するプロジェクトだと考えております。

現状は、早期のFEED作業開始を目指し、FEED作業の準備を実施しているところでございます。

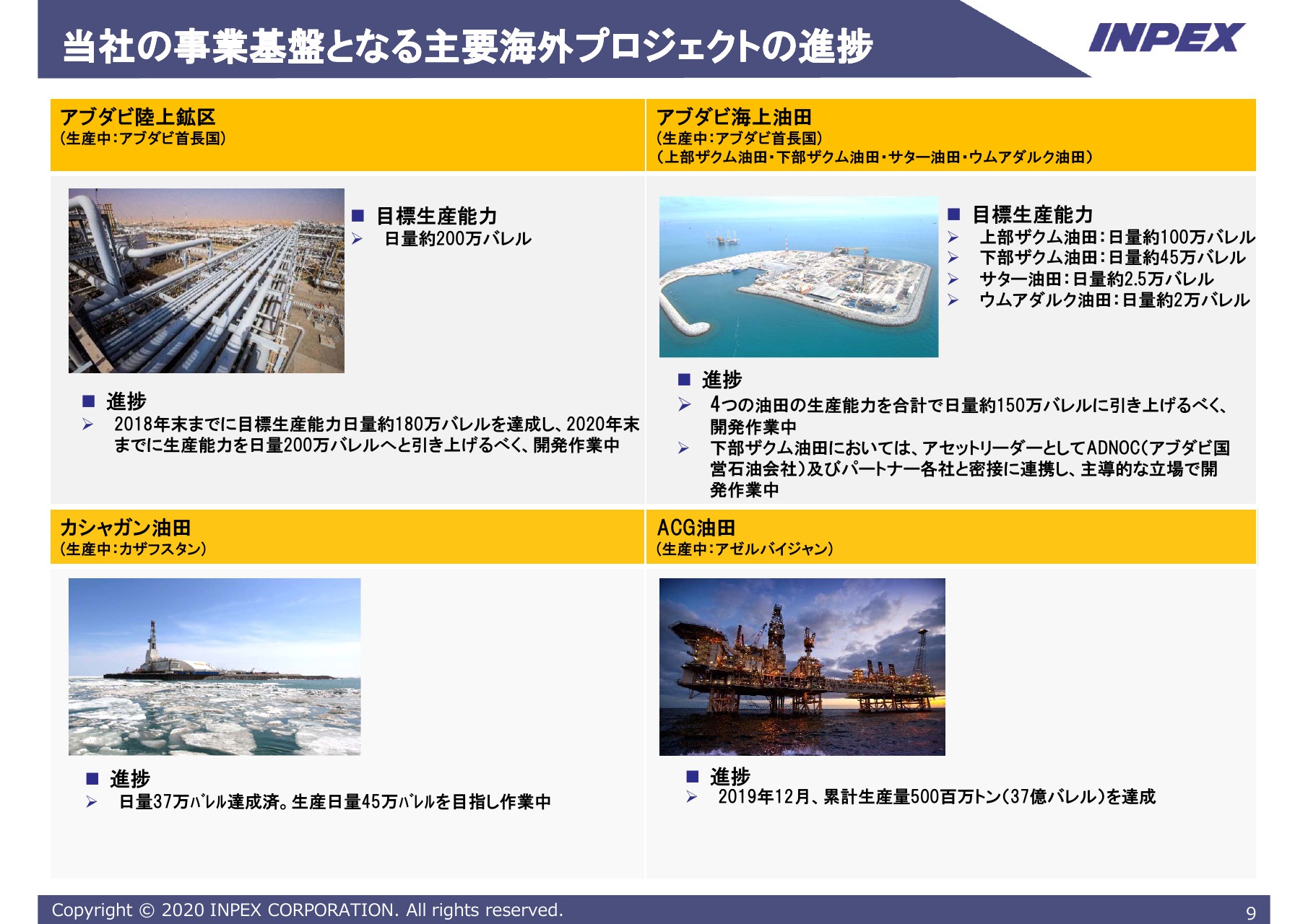

当社の事業基盤となる主要海外プロジェクトの進捗

当社の基盤の事業となるアブダビは、陸上鉱区、海上油田におきまして、安定的な総生産操業を続けております。

また、カザフスタンの油田も同様です。アゼルバイジャンのACG油田におきましては、2019年12月時点で、累計生産量5億トン(約37億バレル)を達成したところです。

アブダビの炭鉱鉱区のブロック4ですが、今年中の掘削作業を開始したいと考えており、現在鉱区評価作業と掘削の準備作業を実施しています。

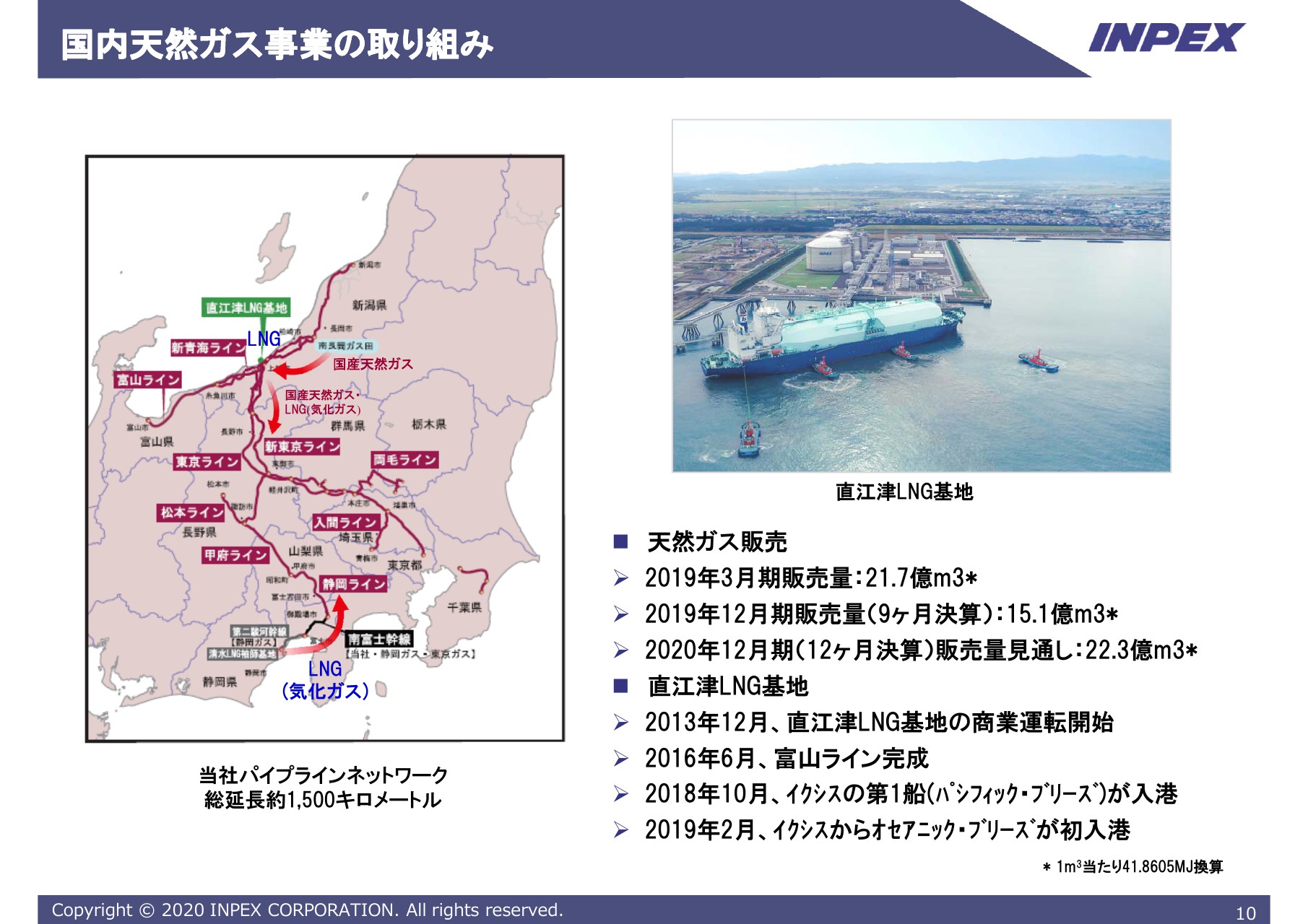

国内天然ガス事業の取り組み

国内天然ガス事業の取り組みについてご説明いたします。国内天然ガス事業におきましては、2019年12月期、4~12月の9ヶ月の販売量は約15億1,000立方メートルとなりました。

2020年12月期は、都市ガス事業者向け卸供給および直売工業用需要の増量等によりまして、2019年1~12月の12ヶ月分と比べて8,000立方メートル増の、約22億3,000立方メートルの販売量を見通しています。

目標の供給量25億立方メートルの早期達成に向けまして、新たにエネルギーサービス事業への参入を図るなど、多様化する天然ガスのニーズに応じた新規事業開発に注力して、さらなる供給力の拡大に取り組んでいます。

また、直江津のLNG基地ですが、2013年12月の竣工以来、国内ガスサプライチェーンのハブ基地として、安全・安定供給を継続しています。

2018年10月には、イクシスのLNGプロジェクトからの初出荷カーゴを直江津のLNG基地に受け入れました。

2019年2月には、当社の子会社と川崎汽船が共同保有するLNGの船「オセアニック・ブリーズ」によるイクシスからの定期的な輸送が始まるなど、当社のLNG供給体制は一層強固なものとなっており、グローバルガスバリューチェーンの構築が進展しています。

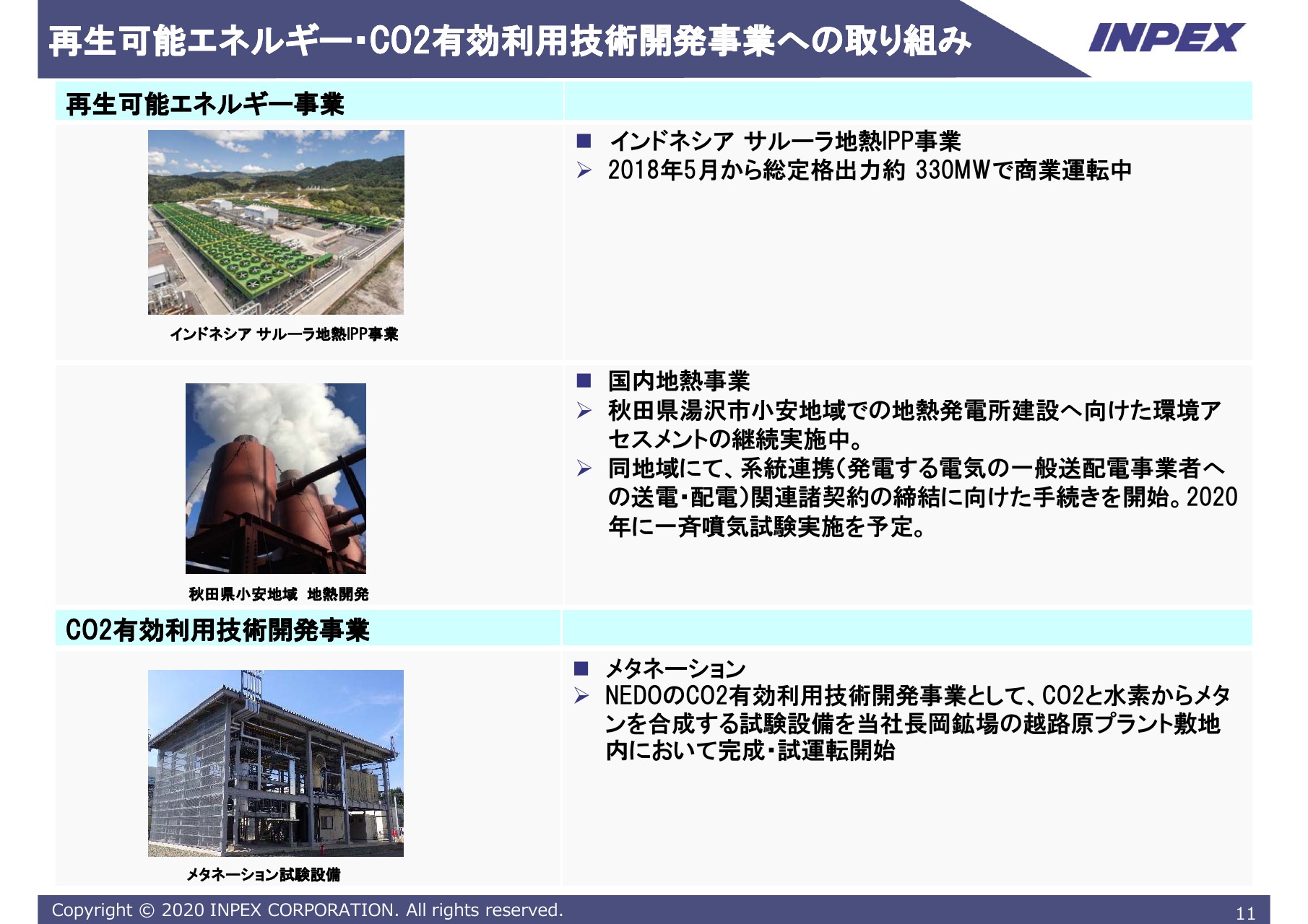

再生可能エネルギー・CO2有効利用技術開発事業への取り組み

再生可能エネルギーへの取り組みです。インドネシアでは、サルーラ地熱IPP事業において、2018年5月から総定格出力約330メガワットで商業運転を開始しています。

国内では、秋田県湯沢市小安地域で昨年に引き続きまして、地熱発電所建設に向けた環境アセスメントを実施しています。

また発電する電気を一般送配電事業者の送電線・配電線に流すための契約(系統連携関連諸契約)の締結。さらには、一斉噴気試験実施を2020年に予定しておりまして、小安地域での地熱開発事業を着実に進めてまいりたいと考えております。

また、CO2有効利用技術開発事業(メタネーション事業)を、新潟県長岡市に位置する当社の長岡鉱場の越路原プラントの敷地内に、NEDO・日立造船株式会社とともに、CO2と水素からメタンを合成する試験装置を設置し、試運転を開始しました。こちらは、昨年10月に発表させていただきました。

当社といたしましては、今後も風力事業への参入も含めて、再生可能エネルギーへの取り組みの強化に、積極的に取り組んでまいりたいと考えています。

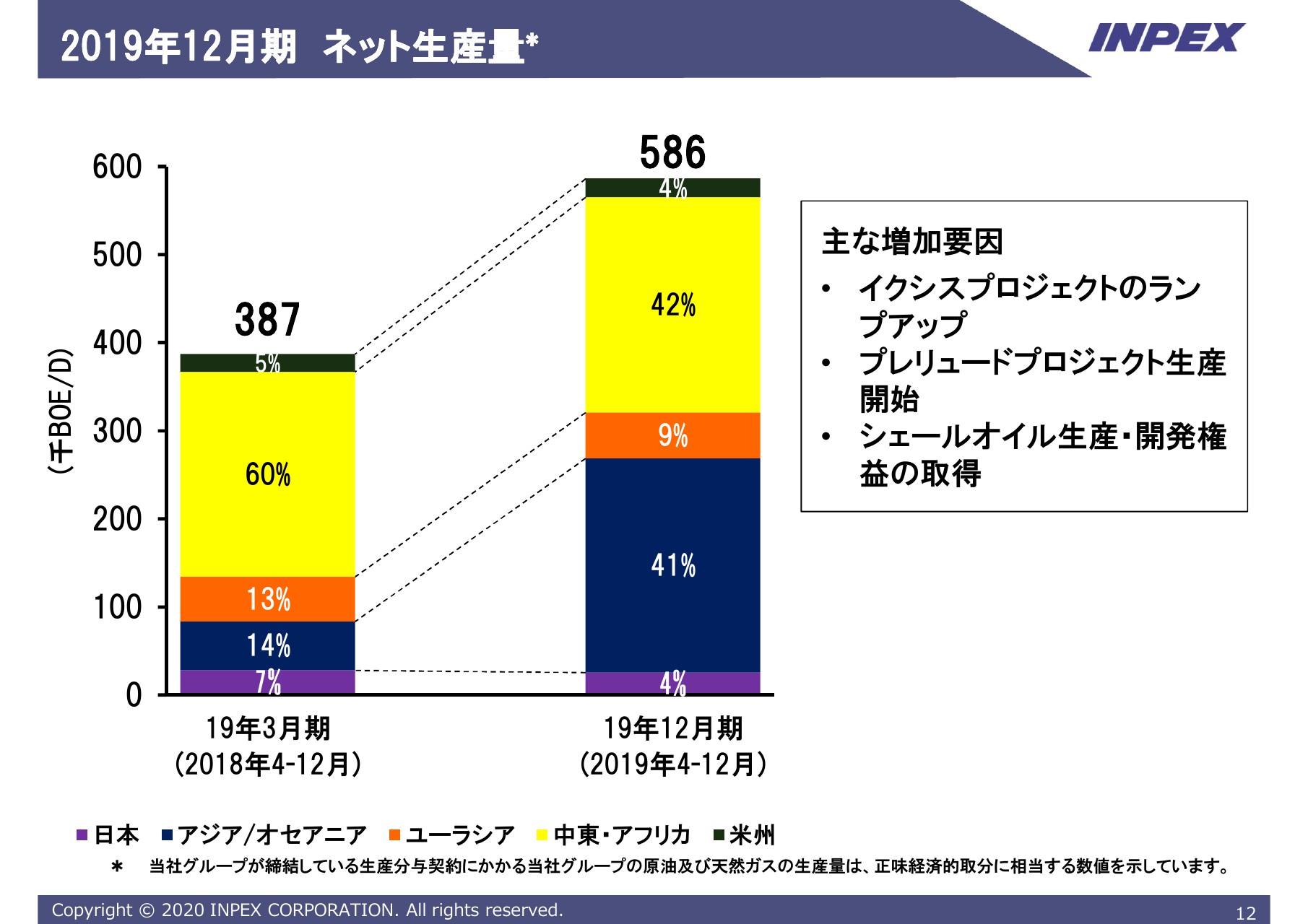

2019年12月期 ネット生産量 *

2019年12月期のネット生産量についてご説明を申し上げます。日量58万6,000バレルで、前年と比較して日量19万9,000バレルの増加となりました。

イクシスプロジェクトのランプアップ、プレリュードプロジェクトの生産開始、シェールオイルの生産・開発権益の取得等により増加したことが、主要な要因となっております。

当社はガスシフトを進めております。当社の生産する原油とガスの比率は現在おおむね6対4の割合ですが、将来のアバディのフル生産到達後は、おおむね5対5となる見通しを有しています。

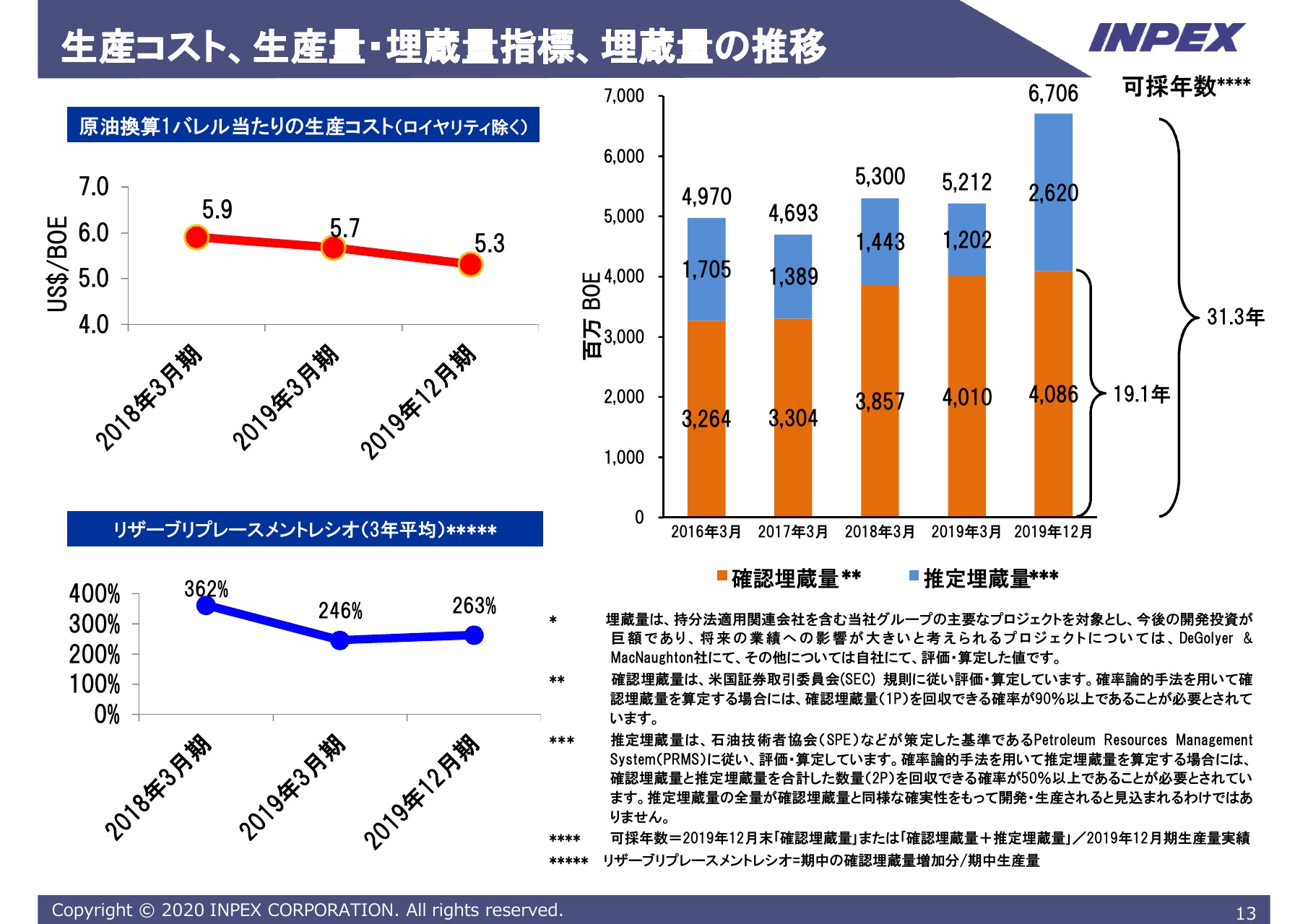

生産コスト、生産量・埋蔵量指標、埋蔵量の推移

生産コスト、生産量・埋蔵量指標、埋蔵量の指標。それから確認・推定埋蔵量の推移についてご説明いたします。

1バレル当たりの生産コストは、2019年12月期は5ドル30セントとなり、2019年3月期と比較して40セント削減いたしました。

2019年12月末のリザーブ・リプレイスメントレシオ(RRR)は、2018年3月期の上部ザクム油田や下部ザクム油田など、アブダビでの利権延長獲得が引き続き影響していること、さらに今期シェールオイルの権益を取得したこと等々、引き続き高い水準になっています。

2019年12月末時点の確認埋蔵量は、前期に比べて増加しております。推定埋蔵量が大幅に増加しておりますが、主にアバディによるものと考えております。

中期経営計画 2018-2022 の進捗及び今期見通し①

中期経営計画2018~2022年度の進捗、今期の見通しにつきましてご説明いたします。

これまでの事業活動についてご報告してまいりましたが、中期経営計画の2年目にあたる2019年12月期は、イクシスLNGプロジェクトのきわめて順調なランプアップ、アバディLNGプロジェクトの改定開発計画の承認およびPSCの修正延長契約の調印、プレリュードFLNGプロジェクトのLNG出荷開始等々、中計期間における重要なマイルストーンの達成を、着実に積み上げてきていると考えています。

2020年の12月期はイクシスの安定操業の継続、アバディのFEEDに向けた準備作業等、引き続き重要なマイルストーンの達成に向けて取り組んでまいりたいと考えております。

中期経営計画 2018-2022 の進捗及び今期見通し②

売上は、中期経営計画において2022年度12月期として、1兆3,000億円程度と示しております。2019年12月期の実績は、9ヶ月決算で1兆円。2020年12月期は1兆2,040億円を見込んでいます。

親会社株主に帰属する当期純利益は、2022年12月期目標として1,500億円程度としております。2019年12月期実績は、9ヶ月決算で1,235億円。2020年12月期は1,450億円を見込んでおります。

イクシスの安定した生産の継続等によりまして、着実な成長を見込んでいます。

ネット生産量は2022年12月期目標として日量70万バレルとしております。2019年12月期の実績は日量58万6,000バレル、2022年12月期はプレリュードのランプアップ、カシャガン、イーグルフォードにおける増産等々から日量約60万8,000バレルとなる見通しです。

ROEは、2019年12月実績は9ヶ月の決算において4.1パーセントで、2020年12月期は純利益の増益にともない、さらなる改善を見込んでいます。

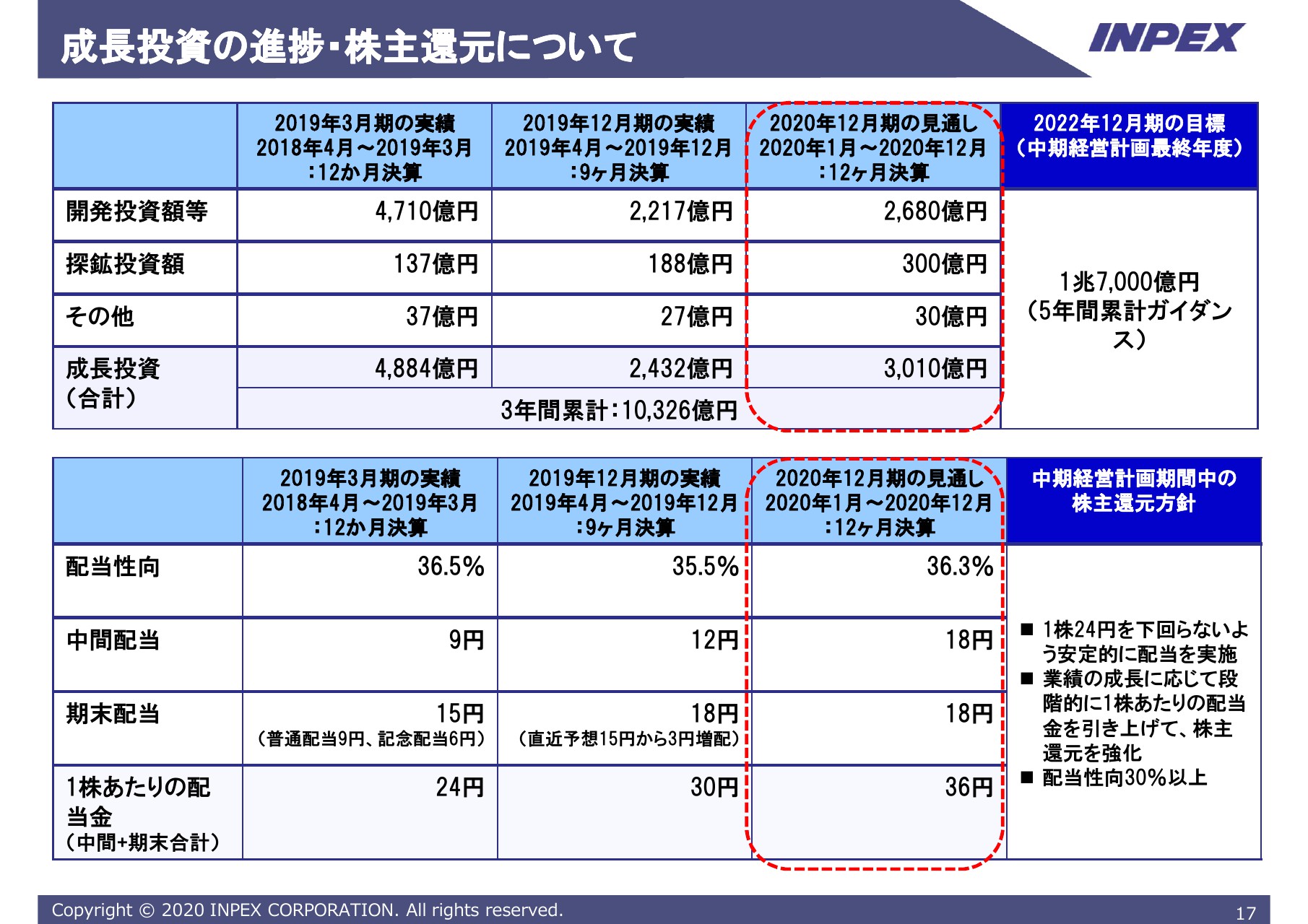

成長投資の進捗・株主還元について

成長投資の進捗・株主還元についてご説明を申し上げます。中期経営計画5年間累計のガイダンスとして、約1兆7,000億円の成長投資を示しております。

2019年3月期の実績は4,884億円、2019年12月期の実績は2,432億円、2020年12月期は3,010億円と見込んでおり、3年間の成長投資額を累計しますと約1兆326億円の見込みでございます。

配当ですが、2019年12月期は直近予想から3円増配の30円、2020年12月期は期初予想として36円を見込んでいます。

イクシスプロジェクトの生産出荷の開始と、その後の順調な生産の継続による着実な業績の成長に応じまして、段階的に株主還元の強化を進めてまいりました。

今後とも業績の数字に応じまして、株主のみなさま方のご支援に応えるべく努力してまいりたいと考えております。ありがとうございました。

決算期(事業年度の末日)の概要説明

村山昌博氏:財務・経理部門を担当しております村山でございます。2019年12月期連結決算の概要についてご説明いたします。

まず、決算期の変更について念の為もう一度申し上げたいと思います。当社は2019年2月にお知らせしました通り、当社および連結子会社の決算期を12月に統一、変更いたしました。

決算期変更の経過期間となる2019年12月期は、2019年4月1日から2019年12月31日までの9ヶ月決算となります。

1番上の表にありますように、2019年3月期は薄い青色の部分ですが、12ヶ月決算でございました。2019年12月は濃い青色部分の9ヶ月決算になります。

したがいまして、2019年12月期の9ヶ月決算と2019年3月期の12ヶ月決算を比較できるように、2番目の表の通り、2019年3月期の従来の12ヶ月決算を9ヶ月に調整した薄い青色の部分を「2019年3月期調整後実績値」といたします。

また、2020年12月期12ヶ月決算と比較するため、2019年12ヶ月決算を比較できるように3番目の表の通り、2019年12月9ヶ月決算を12ヶ月に調整した左側の濃い青色の部分を「2019年12月期調整後実績値」とします。

この数値を用いまして、これから業績のご説明を申し上げます。

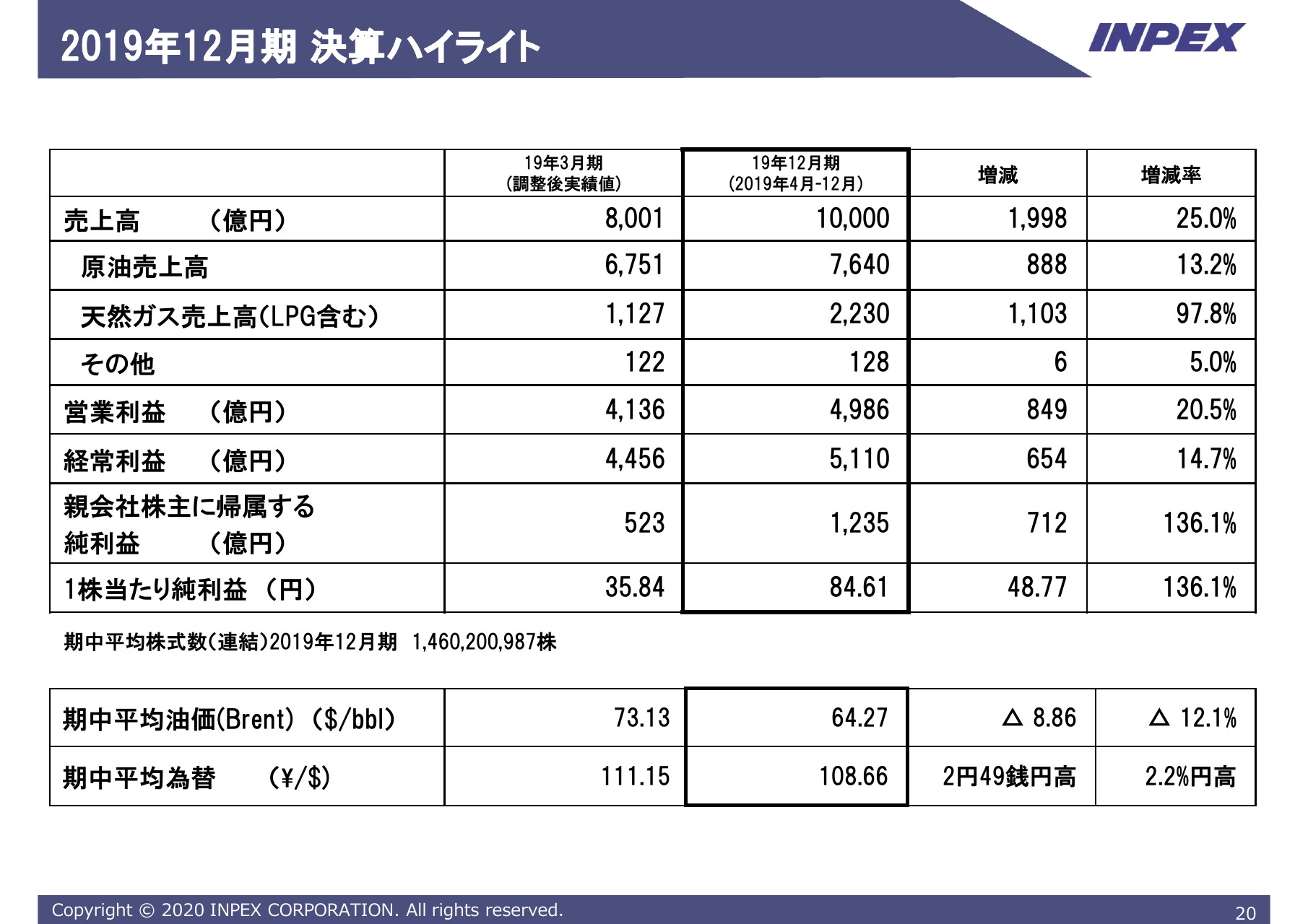

2019年12月期 決算ハイライト

当期決算のハイライトでございます。まず油価ですが、Brentの期近物の終値ベースで69ドルからはじまり、66ドルで当期を終えています。

期中平均は1バレル64ドル27セント。調整後9ヶ月間に相当する油価と比較しますと、8ドル86セント、12.1パーセント下落しています。

為替は、ドル円で期初は111円台ではじまり、期末の公示仲値は109円55銭と極めて狭いレンジでした。その結果、ドル円の期中平均は108円66銭。

同じく調整後の前期と比べますと2.2パーセント、2円49銭の円高になりました。以上が2019年12月の外部環境です。

このような油価・為替の状況下、当社の売上高は25パーセント増収の1兆円、営業利益は20.5パーセント増益の4,986億円、経常利益は14.7パーセント増益の5,110億円となりました。親会社株主に帰属する純利益は調整後前期比136.1パーセント増益の、1,235億円でございます。

なお、1,235億円に対するイクシスLNGプロジェクトの利益貢献は、750億円程度になります。イクシスの生産開始にともなう収益貢献を主たる要因といたしまして、大幅な増益を達成できました。

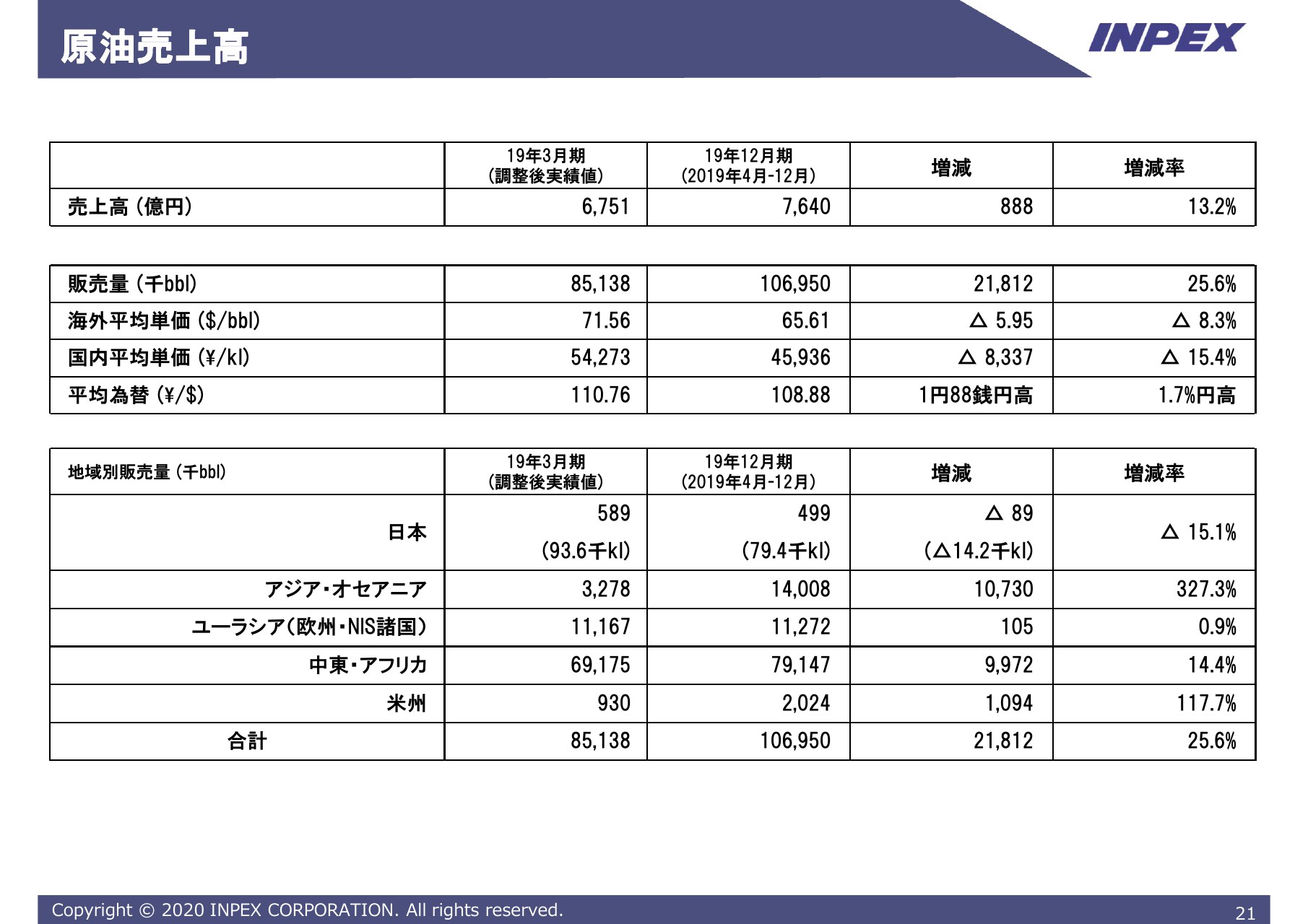

原油売上高

売上高につきまして、原油・天然ガス別に概要をご説明申し上げます。まず原油売上高は調整後前期比888億円、13.2パーセント増収の7,640億円となっております。

約12パーセントの油価安を受け販売単価は下落しましたが、イクシス等での販売量の増加により、13.2パーセントの増収になりました。

販売量は、アジア・オセアニア・中東・アフリカ地域における販売量の増加を主因として、調整後前期比25.6パーセント増の1億695万バレルとなりました。

原油の海外平均単価は、1バレル65ドル61セント、前期比で5ドル95セント、8.3パーセントの下落。売上高の平均為替レートは、1ドル108円88銭、1.7パーセントの円高となりました。

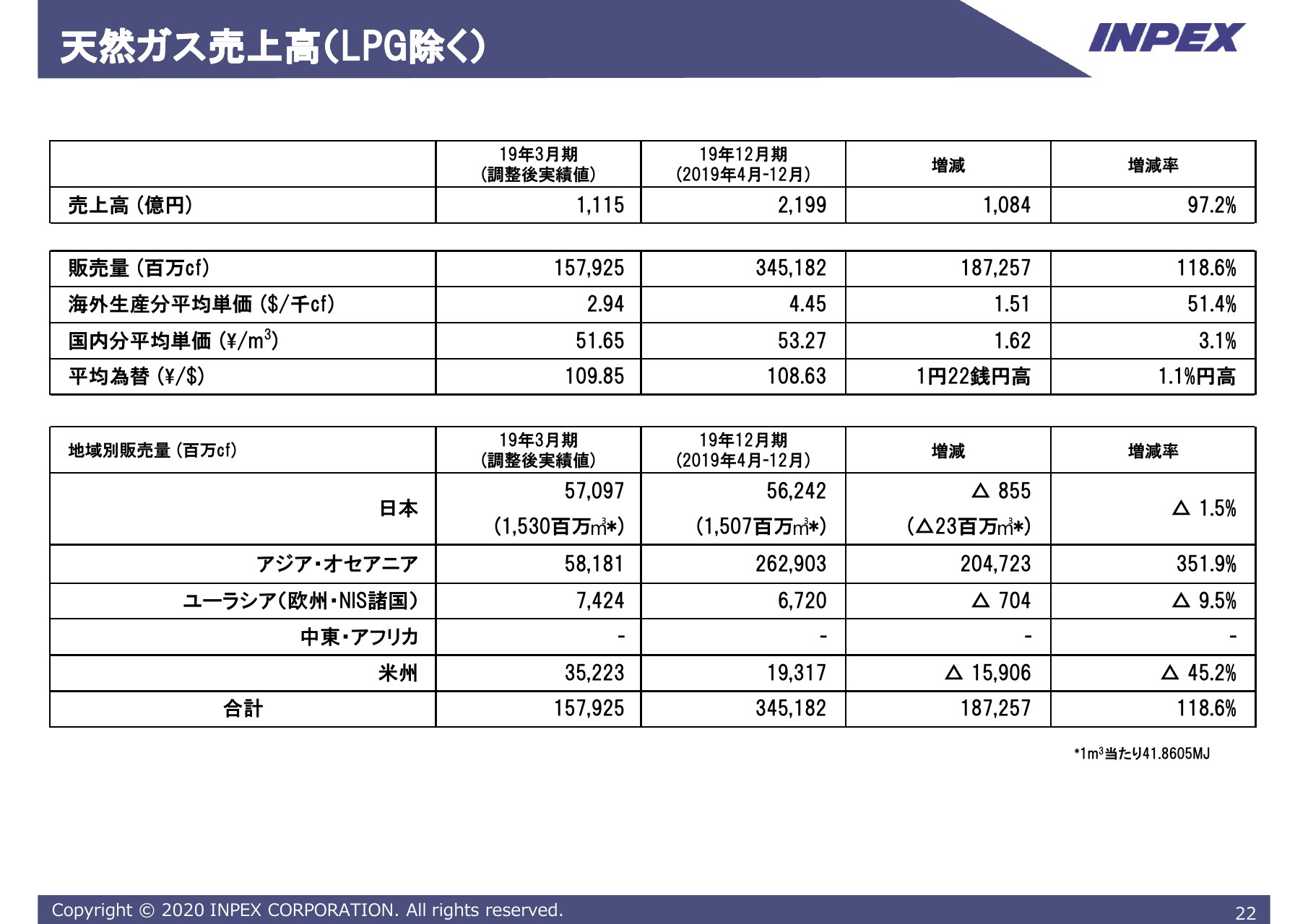

天然ガス売上高(LPG除く)

天然ガスの売上高は、調整後前期比で1,084億円、97.2パーセント増収の2,199億円でございます。

イクシスでの販売量の増加にともなう販売単価の上昇や、アジア・オセアニア地域での販売量が大幅に増加したことにより、97.2パーセントの増収を確保いたしました。

販売量はアジア・オセアニア地域における販売量増を主たる要因といたしまして、調整後前期比で118.6パーセント増加の約3,451億キュービックフィートとなっております。

海外生産ガスの平均単価は、1,000キュービックフィートあたり4ドル45セント。調整後前期比で1ドル51セント、51.4パーセント上昇しています。

国内ガスの販売価格は、立方メートルあたり53円27銭となり、3.1パーセントの上昇。売上高の平均為替レートは、1.1パーセントの円高になりました。

損益計算書

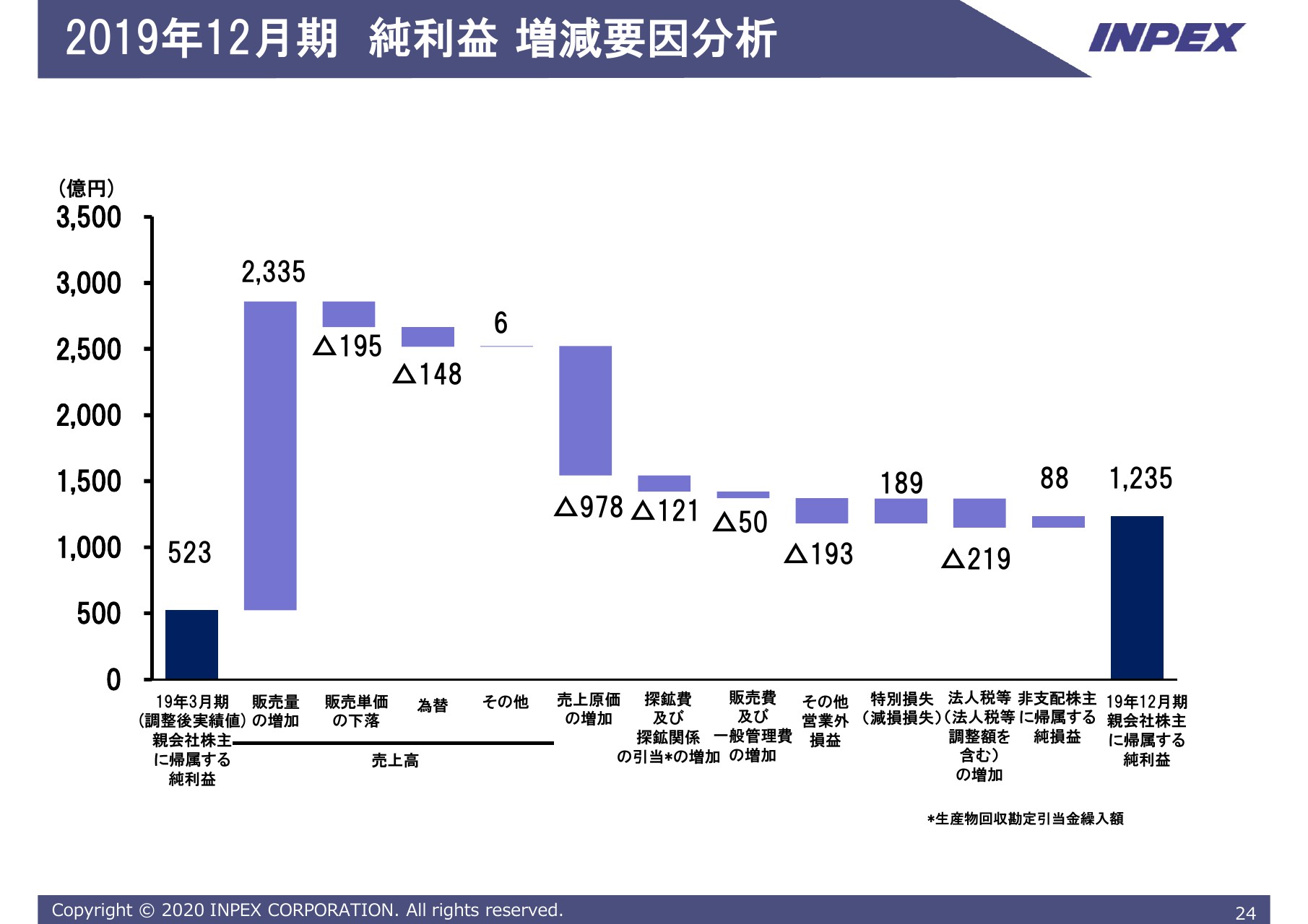

損益計算書の中身について、line-by-lineでご説明申し上げます。当期の売上高は1兆円となりました。調整後前期比で1,998億円、25パーセントの増収です。

要因の内訳は、販売量の増加によりまして、2,335億円の増収要因。単価は油価の下落によりまして195億円の減収要因。為替は若干の円高で148億円の減収要因。「その他」で6億円の増収要因となっております。

次に売上原価です。イクシスでの販売量増加にともなう原価の増加を主たる要因としまして、978億円増加の4,247億円となり、その結果、売上総利益は調整後前期比で1,019億円、21.5パーセント増益の5,753億円でございます。

探鉱費は、119億円増加の154億円。販売費および一般管理費も50億円増加の612億円となっております。以上の結果、営業利益は調整後前期比で849億円、20.5パーセント増益の4,986億円となっております。

営業外収益・費用は、受取補償金の剥落や支払利息の増加を主たる要因といたしまして、営業外損益が195億円悪化したことから、経常利益は調整後前期比で654億円、14.7パーセント増益の5,110億円になっております。

減損損失は189億円減少いたしました。法人税等は増益により219億円の増加になっております。非支配株主に帰属する純損益は、88億円減少の10億円となり、当社にとっては増益要因となっています。

以上の結果、イクシスからの収益貢献を主たる要因といたしまして、親会社株主に帰属する純利益は1,235億円、調整後前期比で712億円、136.1パーセントの増益になりました。

2019年12月期 純利益 増減要因分析

以上、ご説明いたしました損益の比較をステップバイチャートにまとめましたので、ご参照いただければと思います。

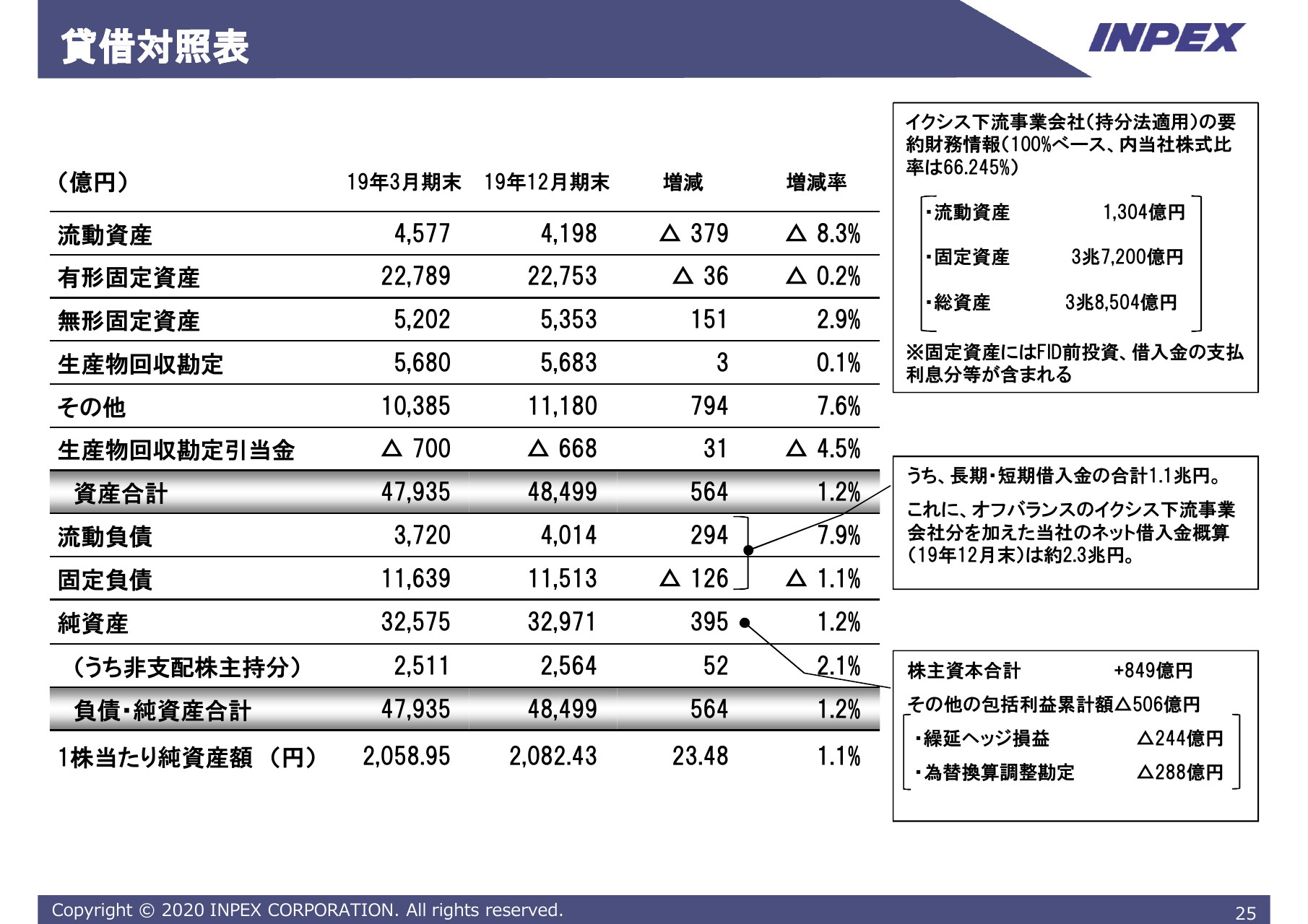

貸借対照表

次に、バランスシート、連結貸借対照表についてご説明申し上げます。まず総資産ですが、当期末は4兆8,499億円。「その他」に含まれる、投資その他の資産増加によって、約560億円増加しています。

なお、連結上オフバランスとなっているイクシス下流事業会社の総資産は、3兆8,504億円となっております。

一方、負債ですが、当期末は流動・固定負債合わせまして、1兆5,528億円となりました。このうち長短借入金は、返済や円高によりまして前期末と比べ234億円減少の、1兆1,177億円となっています。

また、円高による為替換算調整勘定の減少等によりまして、その他の包括利益累計額が506億円減少しております。株主資本が849億円増加いたしましたので、純資産全体では395億円増加、1株当たりの純資産は23円48銭増加して2,082円となっています。

この結果、自己資本比率は62.7パーセント、前期比横ばいです。なお、イクシス下流事業会社を加えました当社ネット借入金は2019年12月末時点で約2兆3,000億円でございます。

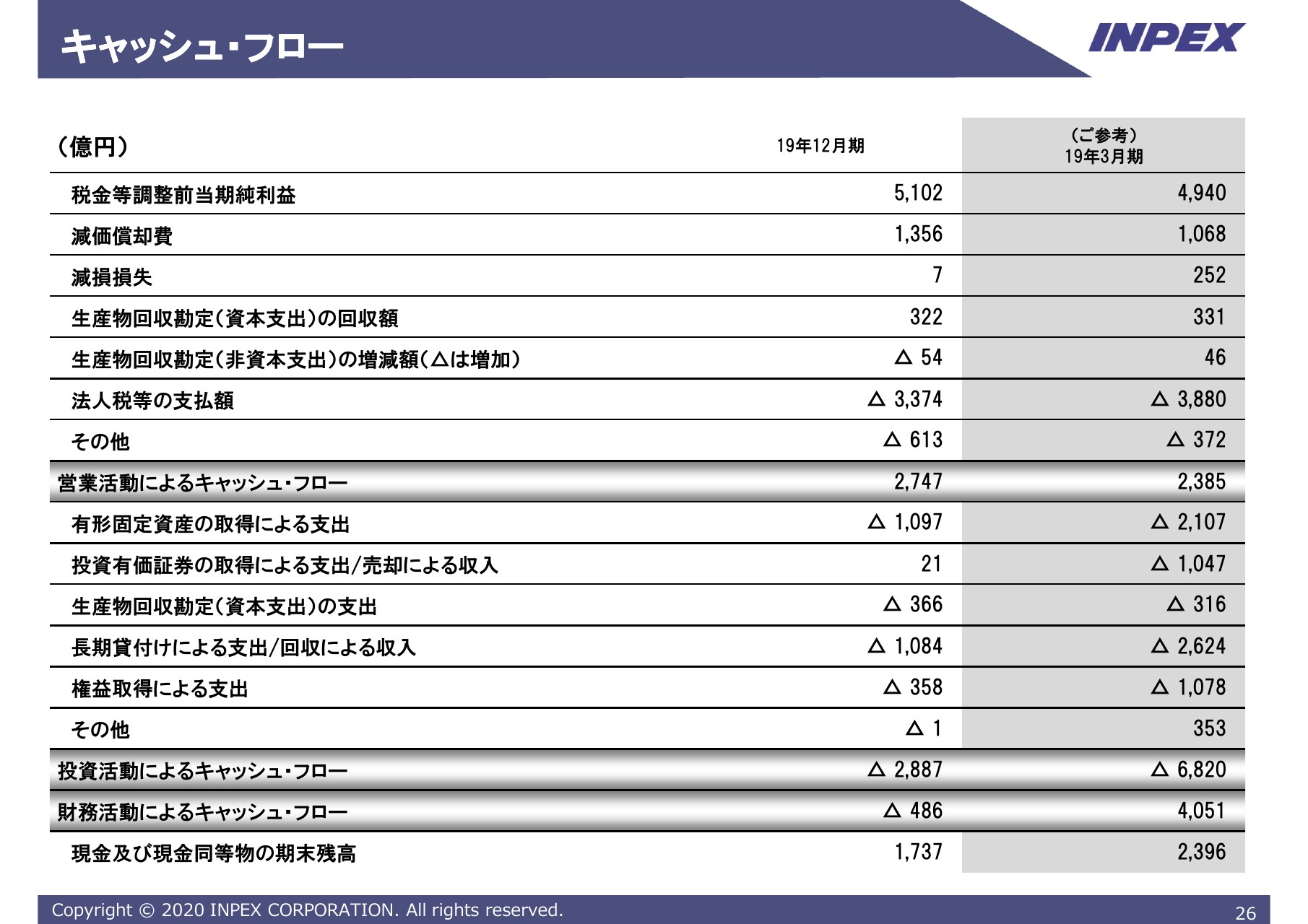

キャッシュ・フロー

キャッシュ・フローでございます。資金フローといたしましては、営業活動から得られた資金を設備投資や借入金の返済、配当金の支払い等に充当しております。

営業活動によるキャッシュ・フローは、2,747億円となりました。参考値の前期、12ヶ月決算の実績値2,385億円を大きく上回る営業キャッシュ・フローを達成できました、

投資活動によるキャッシュ・フローは、設備投資や長期貸付金による支出により、2,887億円の支出となりました。同じく前期実績比では大幅に減少しております。

営業キャッシュ・フローの増加、投資キャッシュ・フローのピークアウトによりまして、営業キャッシュ・フローと投資キャッシュ・フローは、ほぼ均衡するレベルとなっております。

財務活動によるキャッシュ・フローは、借入金の返済、配当金の支払い等により、486億円の支出になりました。

以上が2019年12月期決算概要のご報告です。

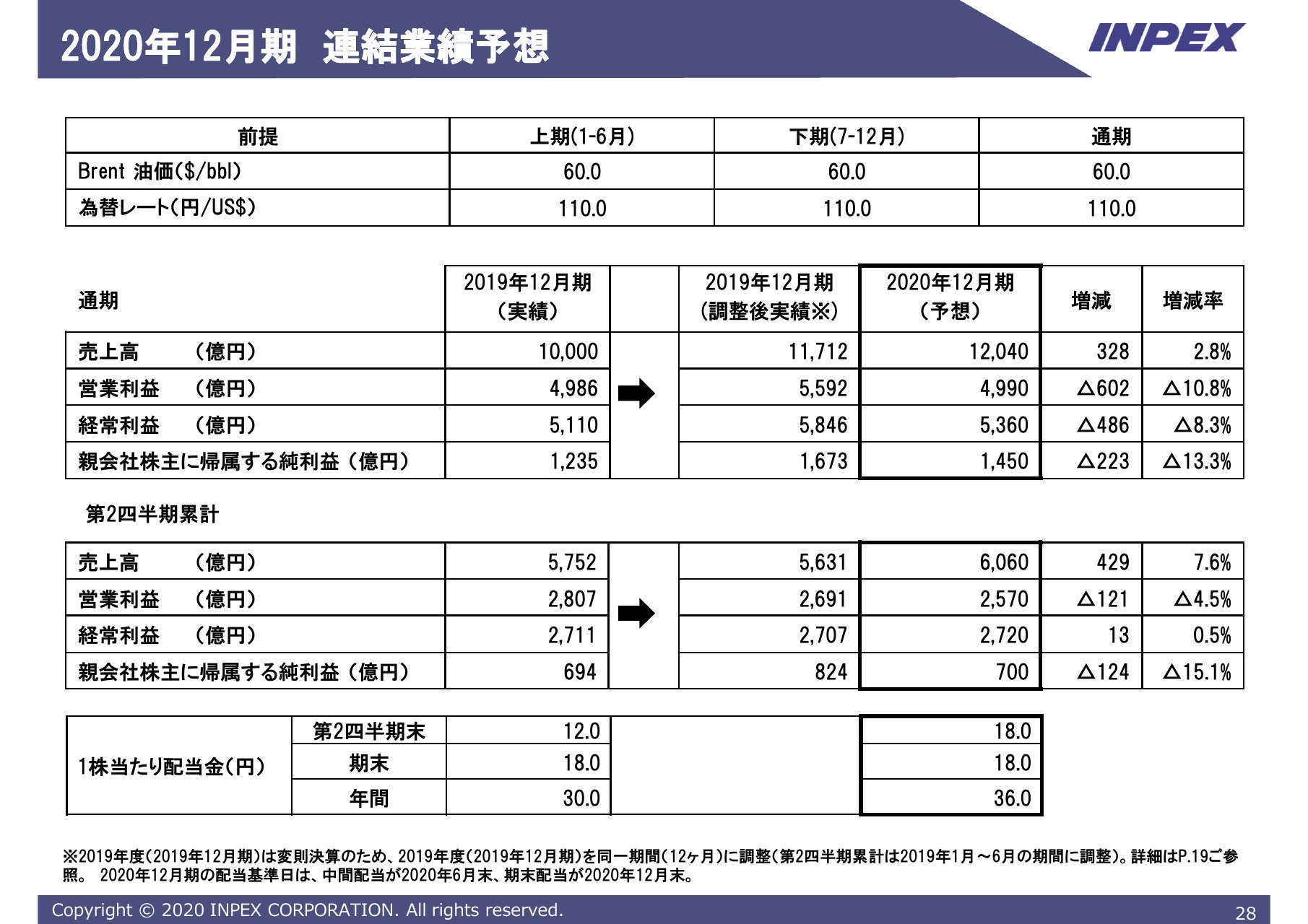

2020年12月期 連結業績予想

2020年12月期連結業績予想についてご説明申し上げます。今期予算は2020年1~12月の12ヶ月予算となりますが、前期は決算期変更にともなう9ヶ月の変則決算でしたので、前期実績を12ヶ月に調整した調整後前期実績との比較においてご説明します。

まず業績予想の前提です。油価はBrentで通期平均1バレル60ドル、為替は1米ドル当たり110円といたしました。調整後前期実績との比較で申し上げますと、油価は前期が64ドル16セントでしたので、4ドル16セント、6.5パーセントの油価安。

為替は期中平均ベースで、97銭0.9パーセントの円安で想定しています。この前提による通期の業績予想はスライドの通り、売上高は1兆2,040億円と調整後前期実績比で328億円の増収、営業利益は4,990億円、602億円の減益。経常利益は5,360億円、486億円の減益。

親会社株主に帰属する純利益は、油価60ドル前提で1,450億円となり、223億円の減益を見込んでいます。

通期の売上高は、油価想定が調整後前期比で6.5パーセントの油価安となりますが、イクシスが順調な生産を継続していることに加え、プレリュードのランプアップ、イーグルフォードの生産量増加などの影響により、調整後前期実績比で328億円、2.8パーセント増収の1兆2,040億円となる見込みです。

増収にともなう売上原価の増加や、既存プロジェクトでの一時的なコストアップなどによりまして、営業利益は前期実績比602億円、10.8パーセント減益の4,990億円を見込んでおります。

営業外損益は、イクシス下流事業会社における販売増により、持分法投資利益が増加したことなどから、調整後前期実績比で115億円、45.3パーセントの増益となり、経常利益は調整後前期実績比486億円減益の5,360億円を見込んでいます。

親会社株主に帰属する純利益は、前期に計上いたしました特別損失の剥落、税負担の減収によりまして、前期計上した非支配株主損益に係る一過性の増益影響の剥落がありますが、調整後前期実績比で223億円、13.3パーセント減益の、1,450億円となる見込みです。

なお、イクシスの利益貢献は、調整後前期実績(12ヶ月換算分)950億円から100億円増益の1,050億円程度と見積もっております。油価60ドル前提で1,000億円超という、従来から申し上げておりますプラトー期の想定利益水準にほぼ近づいております。

2019年12月期の配当金です。社長の上田からもありましたように、期末配当は好調な通期連結業績を踏まえて、中間配当決算時に公表いたしました3円増配に、さらに3円増配して18円にします。

中間配当12円と合わせて年間配当は30円となります。2020年12月期はご報告の通り、中間で18円、期末で18円、合計36円とさせていただきたいと存じます。

この結果、配当性向としては2019年12月期に35.5パーセント、2020年12月期も36.3パーセントを想定しております。

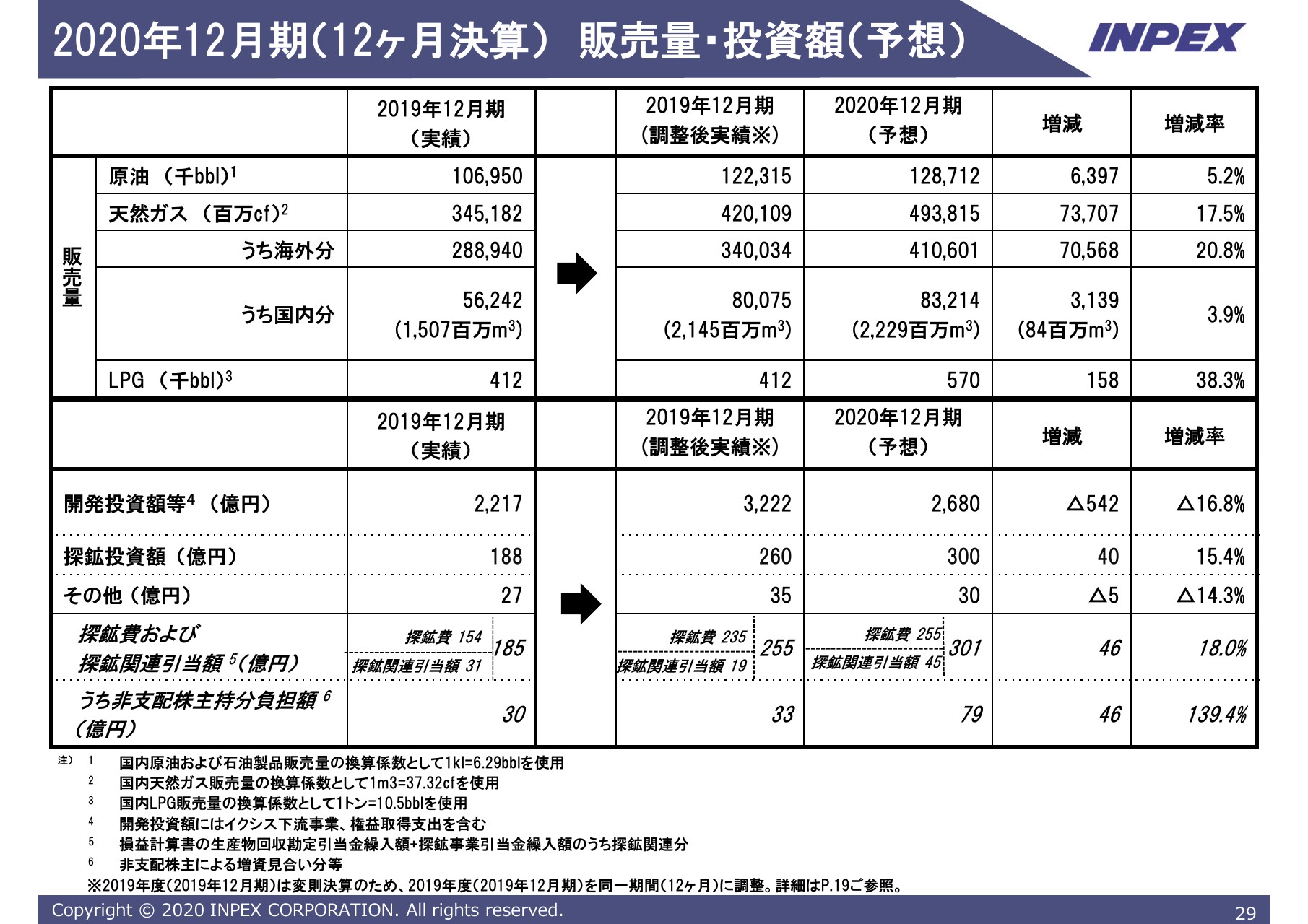

2020年12月期(12ヶ月決算) 販売量・投資額(予想)

ただいまご説明いたしました業績予想の前提となる、販売計画、投資計画につきまして説明いたします。2020年12月期の原油販売量は、前期実績比で約639万バレル、5.2パーセント増加の約1億2,871万バレル。

天然ガス販売量は、調整後前期実績比で約737億立方フィート、17.5パーセント増加の約4,938億立方フィートを見込んでおります。

原油販売はイクシスの順調なる生産の継続、イーグルフォードの生産増加、プレリュードのランプアップ等の影響によるものです。

また天然ガス販売量は、イクシスに加えプレリュードのランプアップによりまして、増加を見込んでおります。

次に投資計画です。開発投資額は、イクシスへの投資額の減少や、前期に計上しましたイーグルフォードの権益取得日の剥落等がございまして、調整後前期実績比で542億円、16.8パーセント減少の2,680億円を見込んでいます。

探鉱投資は、イクシス周辺における掘削作業を主たる要因として40億円、15.4パーセント増加の300億円を見込んでいます。

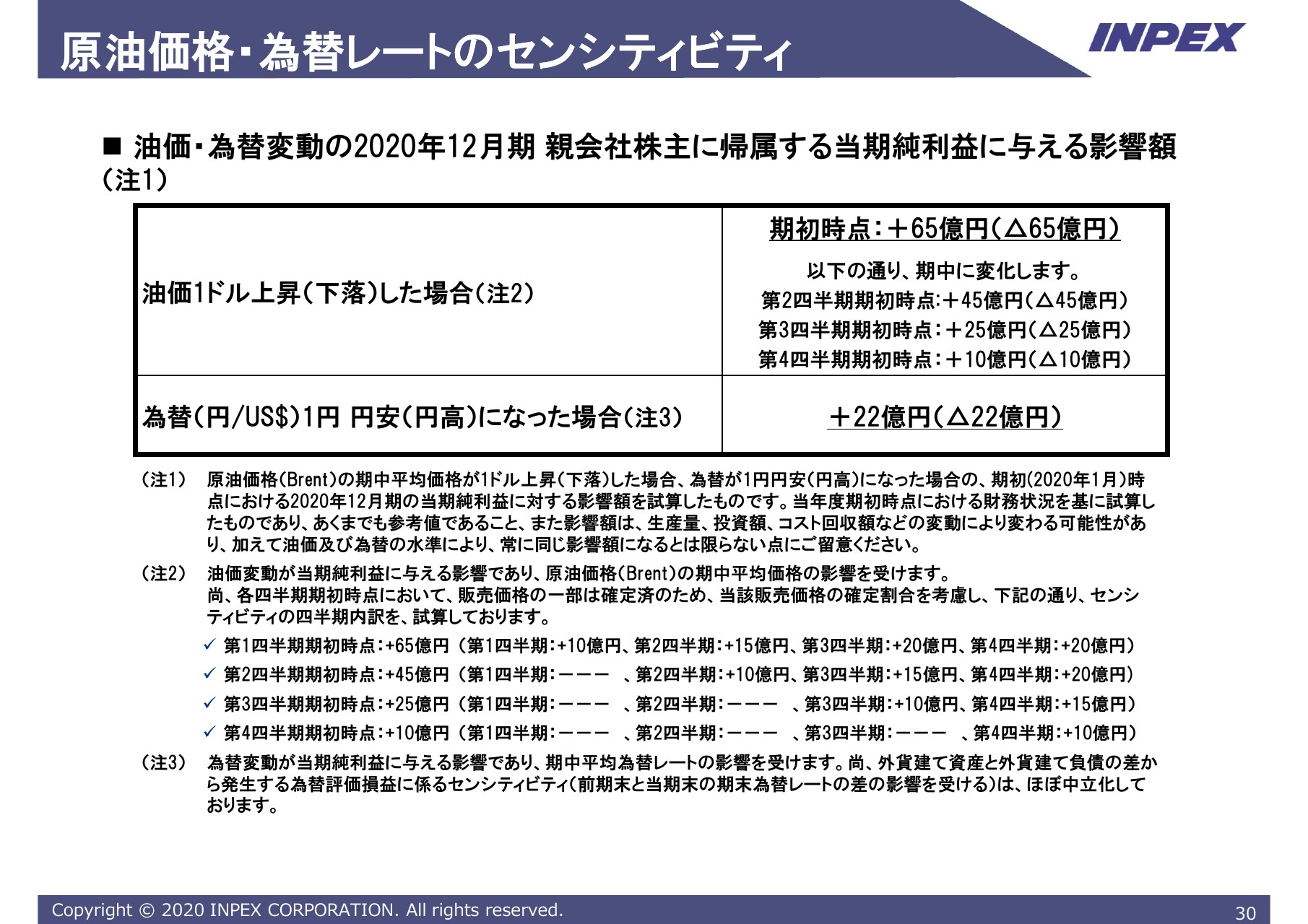

原油価格・為替レートのセンシティビティ

2020年12月期期初の時点における財務状況を基に試算いたしました、原油価格・為替レートが変動した場合の、2020年12月期当期純利益予想に対する感応度の参考値は、スライドの通りでございます。

油価が1バレル当たり1ドル上場した場合の影響額は、期初時点ではプラス65億円と試算しております。

各四半期初の時点で販売価格の一部は確定済みとなりますため、第2四半期期初時点ではプラス45億円。第3四半期期初時点ではプラス25億円。第4四半期期初時点ではプラス10億円と変化していくことを見込んでおります。

なお(注2) に油価センシティビティの四半期内訳を記載しておりますので、ご参照ください。為替レートは1ドル当たり1円、円安に変動した場合の影響額はプラス22億円と試算しております。

また、外貨建て資産と外貨建て負債の差から発生する為替評価損益に係るセンシティビティは、ほぼ中立化できていることをご報告申し上げます。

私からのご説明は以上でございます。ありがとうございました。

新着ログ

「鉱業」のログ