リゾートトラスト株式会社 2020年3月期第3四半期決算説明会

リゾートトラスト、3Q累計は増収増益も計画未達 ホテルレストラン事業の営業益は前年比44.7%減

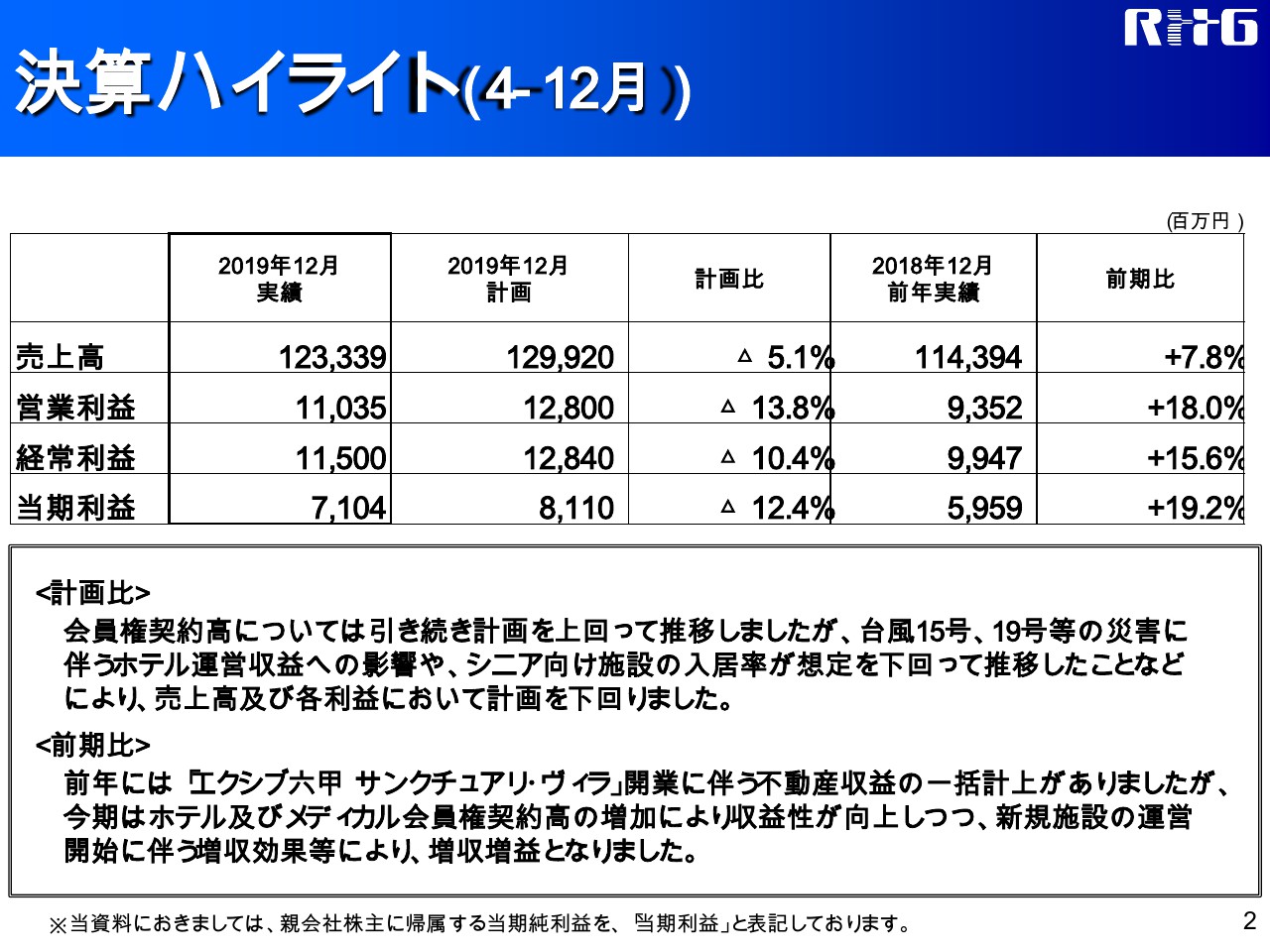

決算ハイライト(4-12月)

八木ひとみ氏(以下、八木):リゾートトラストIRの八木でございます。本日はご多忙の中、2020年3月期第3四半期決算電話説明会にご参加いただき、誠にありがとうございます。

2019年度第3四半期累計の実績では、売上高が1,233億3,900万円、営業利益が110億3,500万円、経常利益が115億円、当期利益が71億400万円となりました。会員権販売の契約高が計画に対して上回りましたが、台風15号・19号の影響などによりホテルの運営収益が低下したことや、シニアレジデンスの入居率が計画を下回ったことなどにより、計画に対して売上高は約66億円、営業利益は約18億円の未達となりました。

前期比では、一昨年(2018年)4月に開業した「エクシブ六甲サンクチュアリ・ヴィラ」の開業に伴う不動産収益の一括計上がありましたが、今期はホテルおよびメディカル会員権契約高の増加や、昨年(2019年)3月に開業した「ラグーナベイコート倶楽部」、2019年9月より運営開始したシニアレジデンスなどの新規施設の運営収益の寄与により、売上高は約89億円、営業利益は約19億円の増収増益となりました。

営業外収支は、受取利息と支払利息の差異などにより、約4億6,000万円の利益となっています。前期比では経常利益が約16億円、当期利益が約11億円の増益となりました。

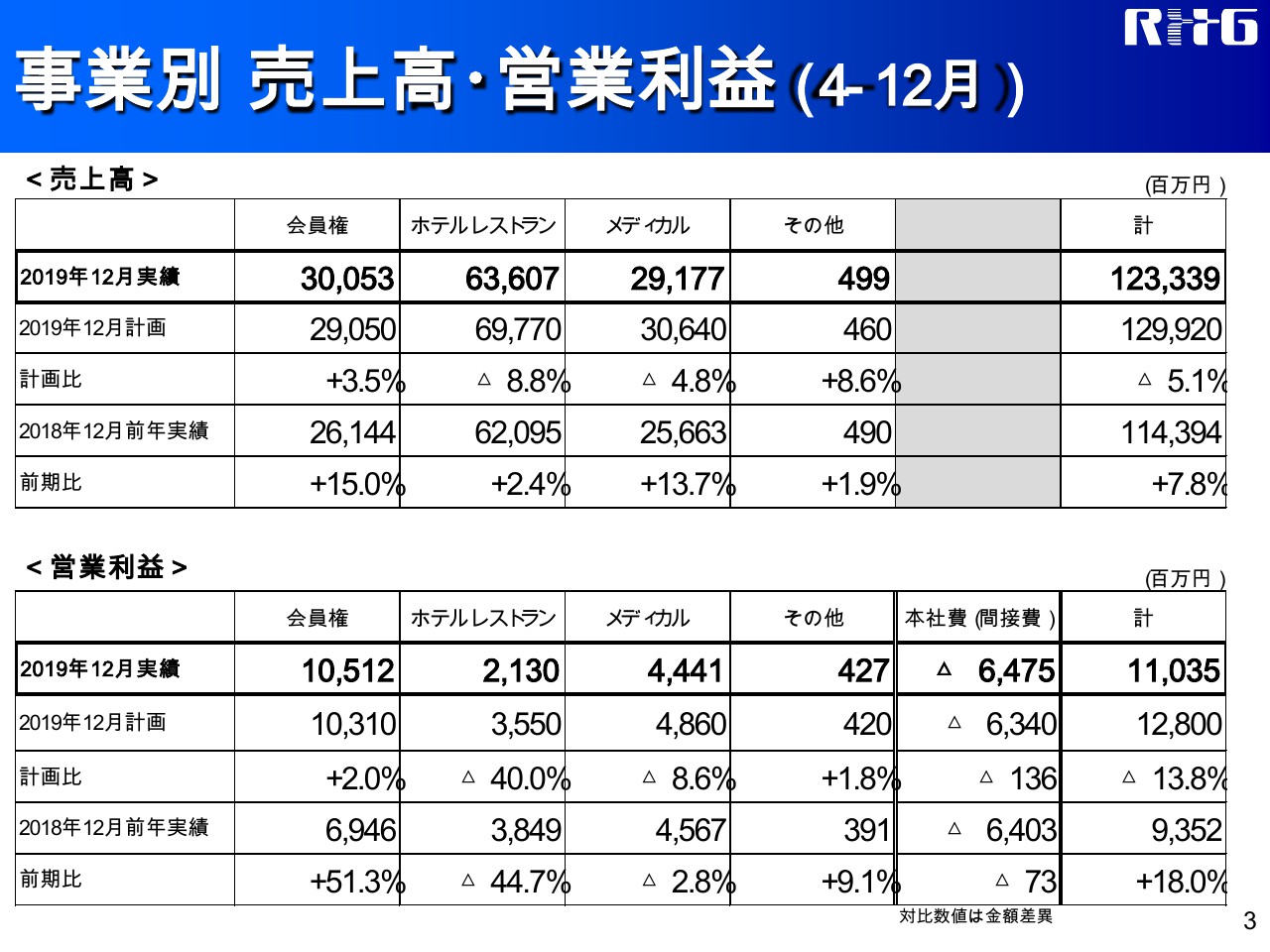

事業別 売上高・営業利益(4-12月)

セグメント別についてご説明します。まず、会員権事業については、売上高が300億5,300万円、営業利益が105億1,200万円となりました。

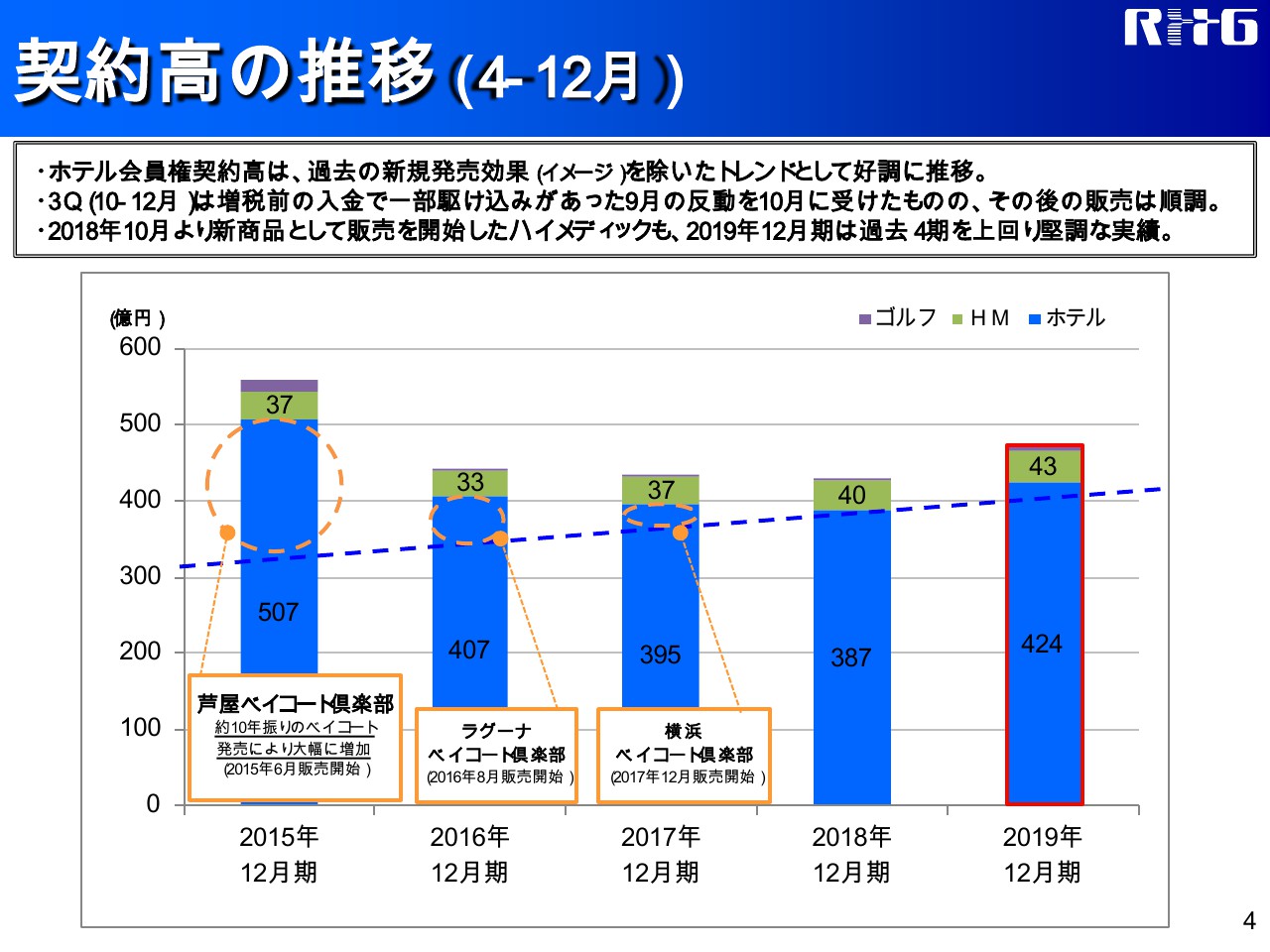

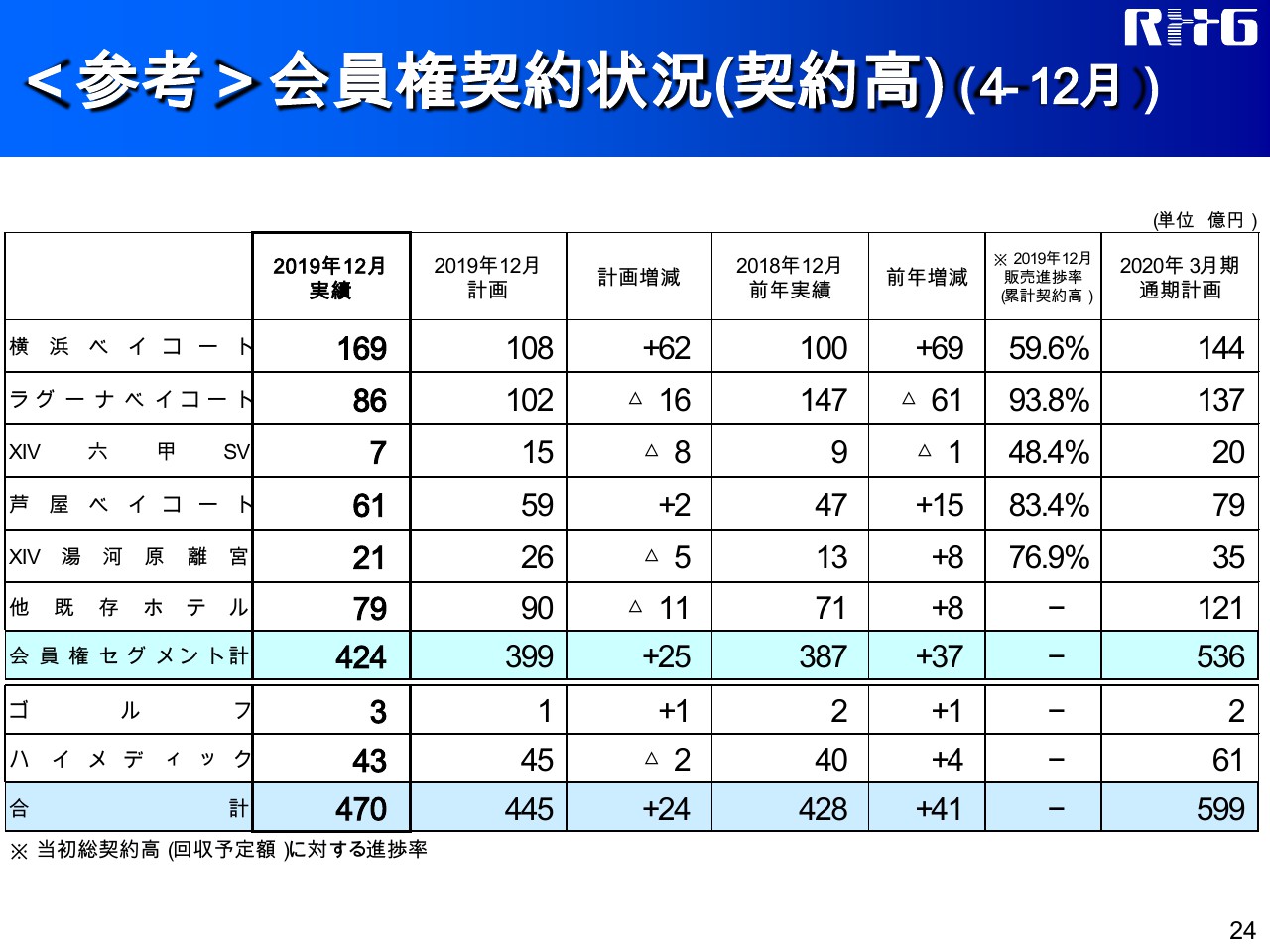

契約高の推移(4-12月)

こちらのスライドには、2015年以降の第3四半期累計の契約高のグラフを載せています。今期はとくに、来期(2020年)6月開業予定の「横浜ベイコート俱楽部」の会員権の販売が好調に推移しています。第3四半期累計のホテル会員権販売は、対計画で25億円上回ったことから、売上高で約10億円、営業利益で約2億円のプラスとなりました。

なお、第3四半期の3ヶ月だけの実績で見ますと、計画に対して未達になっています。これは、昨年(2019年)9月の消費税増税の影響による入金の駆け込みが、契約高で15億円規模あったことに対し、10月にその反動を受けた分であり、その影響を除くと、販売は10月以降も計画どおり順調に推移しています。

前期比では、前期(2018年)4月に開業した「エクシブ六甲サンクチュアリ・ヴィラ」の開業に伴う収益で、売上高47億円、利益9億円の一括計上があったのに対し、今期は開業物件がありませんが、全体の契約高が増加したことや、既存物件の販売割合が増加し、収益性が高まったことなどから、結果として約39億円の増収、約36億円の増益となりました。

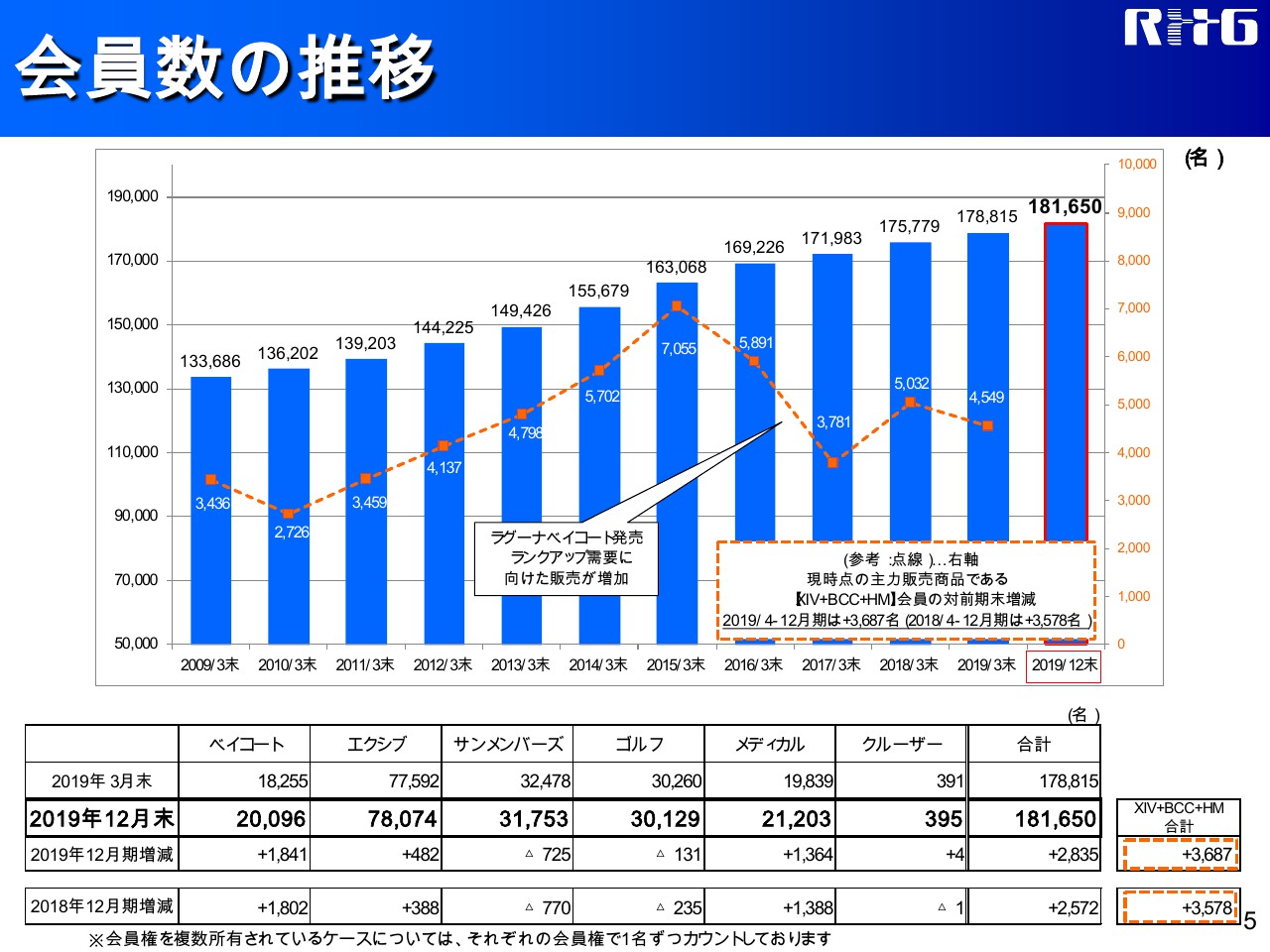

会員数の推移

5ページには会員数の推移を示しています。第3四半期末の会員数は、全体で2,835名の増加となりました。エクシブおよびベイコートの増加数は、それぞれ前年同期を上回っており、新規会員数の増加は順調です。ホテル別の契約高や、販売進捗率については24ページに詳細を記載しています。

次にホテルレストラン事業について申し上げます。3ページをご覧ください。売上高は636億700万円、営業利益は21億3,000万円となりました。台風15号・19号の災害に伴い、とくに関東地域において、交通機関の不通などの影響が長引いたことなどにより、ホテルの稼働率が計画ならびに前年に対しても下回った結果となりました。

計画比では、売上高が約62億円、営業利益が約14億円の未達となりました。前期比では、「ラグーナベイコート倶楽部」など新規稼働施設がある一方で、「ホテルトラスティ」の開業コストもかかり、売上高は約15億円プラス、営業利益は約17億円マイナスと増収減益となりました。

2019年12月期 (前年対比) ホテルレストランセグメント営業利益の状況

営業利益における前期比マイナス17億円のうち、「ホテルトラスティプレミア日本橋浜町」「ホテルトラスティプレミア熊本」などの新規開業関連費用など、約7億円が今期の特殊要因によるものです。また、新規開業施設の減価償却費で約4億円、その他ホテルの稼働率の低下などで約6億円の影響がありました。

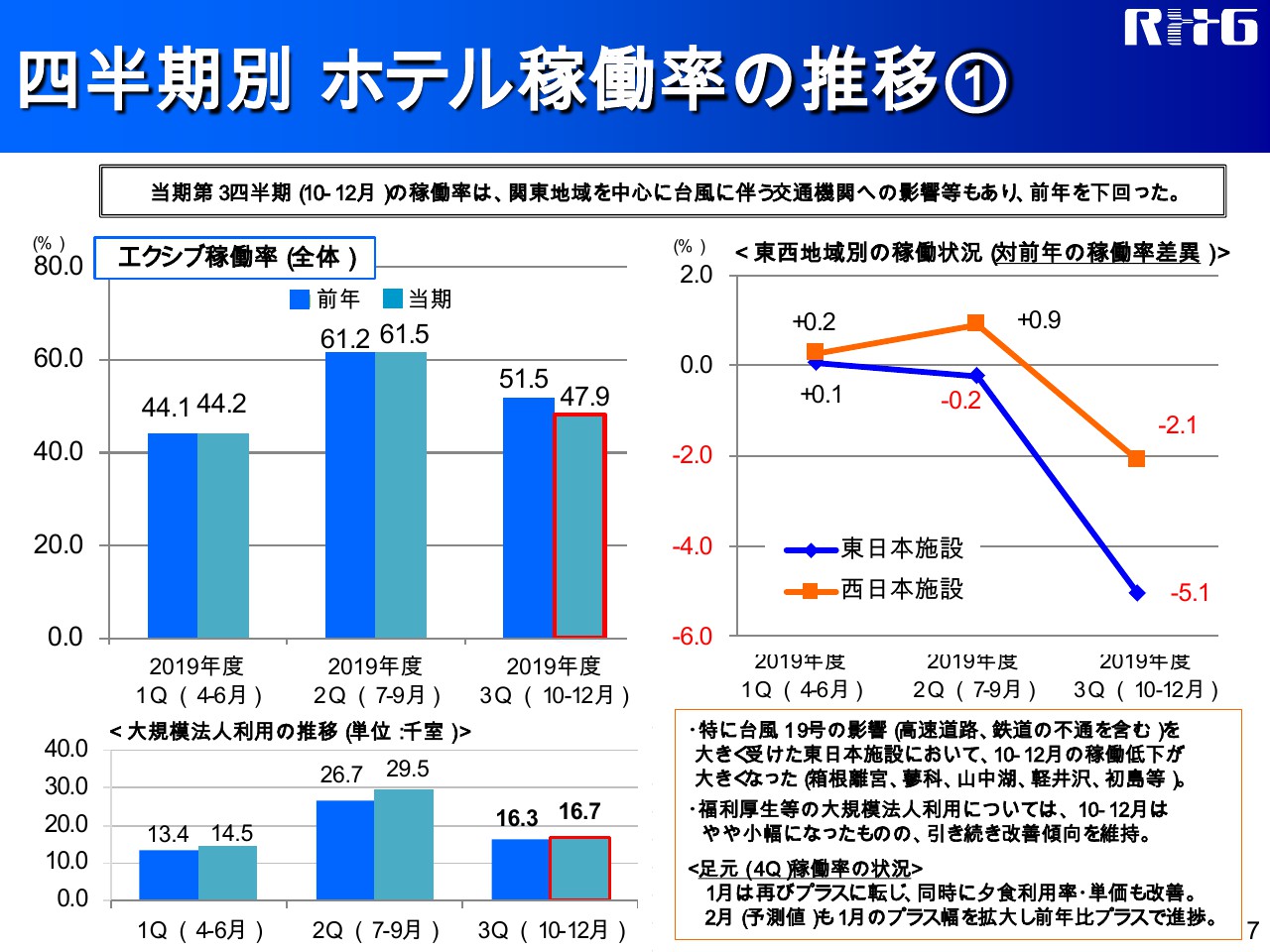

四半期別 ホテル稼働率の推移①

ホテルの稼働率の状況をご説明しますので、7ページをご覧ください。エクシブの稼働率を3ヶ月ごとの前年対比で示しています。

昨年下期から少しずつ改善してきましたが、この第3四半期では3.6ポイント下がりました。その理由としては、(2019年)10月の3連休に上陸した台風19号の影響による、直接のキャンセルの他、箱根登山鉄道の運休、中央自動車道の不通などによりお客様が出控えたことなどで、とくに「エクシブ箱根離宮」は前年比12.2ポイント、「エクシブ軽井沢」は5.3ポイント、「エクシブ蓼科」は5.9ポイントの稼働率のマイナスとなりました。

一方で、大規模法人会員の利用率は引き続き前年を上回っておりますし、利用者の満足度も高い傾向にあります。また、1月のエクシブの稼働率・夕食利用率・消費単価は前年比でプラスに改善してきております。引き続き、稼働率・消費単価の向上に向けて取り組みを進め、収益性の改善に努めて行きたいと考えています。

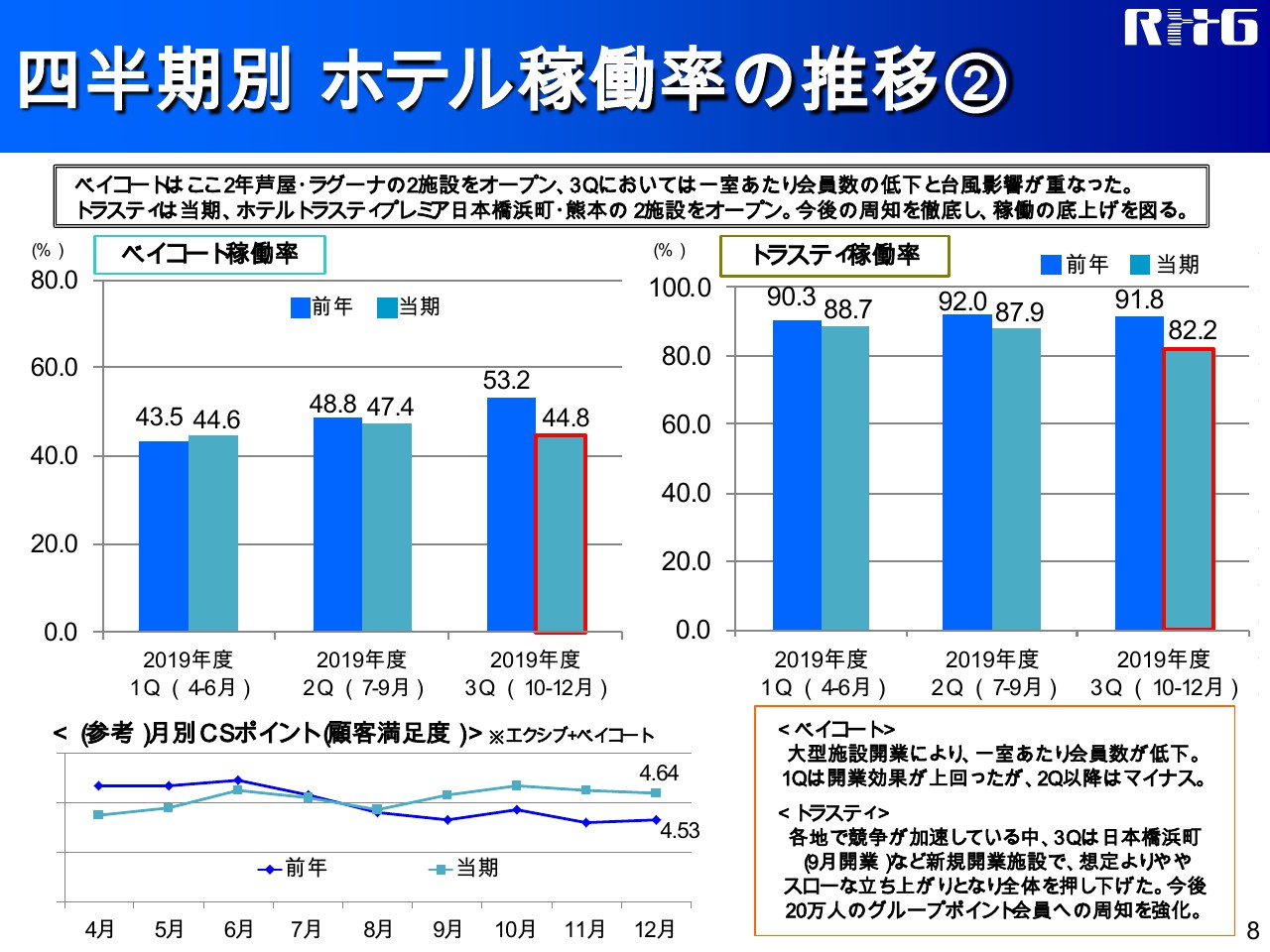

四半期別 ホテル稼働率の推移②

第3四半期のベイコートの稼働率は、前年比で8.4ポイント下がりました。大型施設の開業に伴い、1室あたりの会員数が前年より低下している影響もございますが、来年度の「横浜ベイコート倶楽部」開業に向けて、ベイコートの魅力を生かしたイベントや、グループ利用向けのMICEプランなどを引き続き進めてまいります。

ホテルトラスティの稼働率は、特に(2019年)9月に開業した「ホテルトラスティプレミア日本橋浜町」の稼働率が、想定よりゆっくりと立ち上がっていること、また、全国的な傾向ではありますが、とくに金沢や名古屋地区で、ホテルの供給部屋数の増加による宿泊の分散化が全体を押し下げています。

(2020年)1月以降は、新型肺炎の影響によるキャンセル等もあり、当面は厳しい状況も見込まれますが、当社の約20万人のグループポイント会員に対して、割引やその他の得点を強化し、それを周知していくことで利用を促進していきます。カテゴリー別のホテル運営状況につきましては、27ページに掲載しています。

次にメディカル事業に移ります。第3四半期累計の実績は、売上高が291億7,700万円、営業利益が44億4,100万円となりました。計画比では、売上高が約15億円、営業利益が約4億円の未達となりました。

シニアライフ事業において、東京の世田谷などのエリアで競合施設が増えたことなどによる、入居率の計画未達が主な要因です。今後はさらにサービス向上を目指し、会員制ならではのグループシナジーを生かしていきたいと考えています。

ハイメディック販売進捗・シニア新規展開

ハイメディック会員権の前期比を示しています。販売は引き続き好調であり、口数はほぼ前年並みではありますが、契約単価が上昇しているため、契約高では約4億円の増加となりました。

シニアライフ事業についても、新規開業や新規運営受託が増加し、平均入居率も前年比で0.6ポイント増加となりました。一方、昨年(2019年)8月に開業した「トラストガーデン荻窪」において、今期はまだ費用の増加が先行することなどにより、メディカルセグメント全体の売上高は前期比でプラス約35億円、営業利益はマイナス1億2,000万円と増収減益となりました。

昨年8月より、ホテル会員権の営業数人を、シニアレジデンス専属の営業社員へと異動し、営業を強化しており、シニアレジデンスへの入居も増えております。メディカルセグメントの事業別売上高などは、28ページに記載しています。

本社などの間接費については、システム投資に伴う減価償却費がやや増加しましたが、おおむね計画どおりに推移しております。

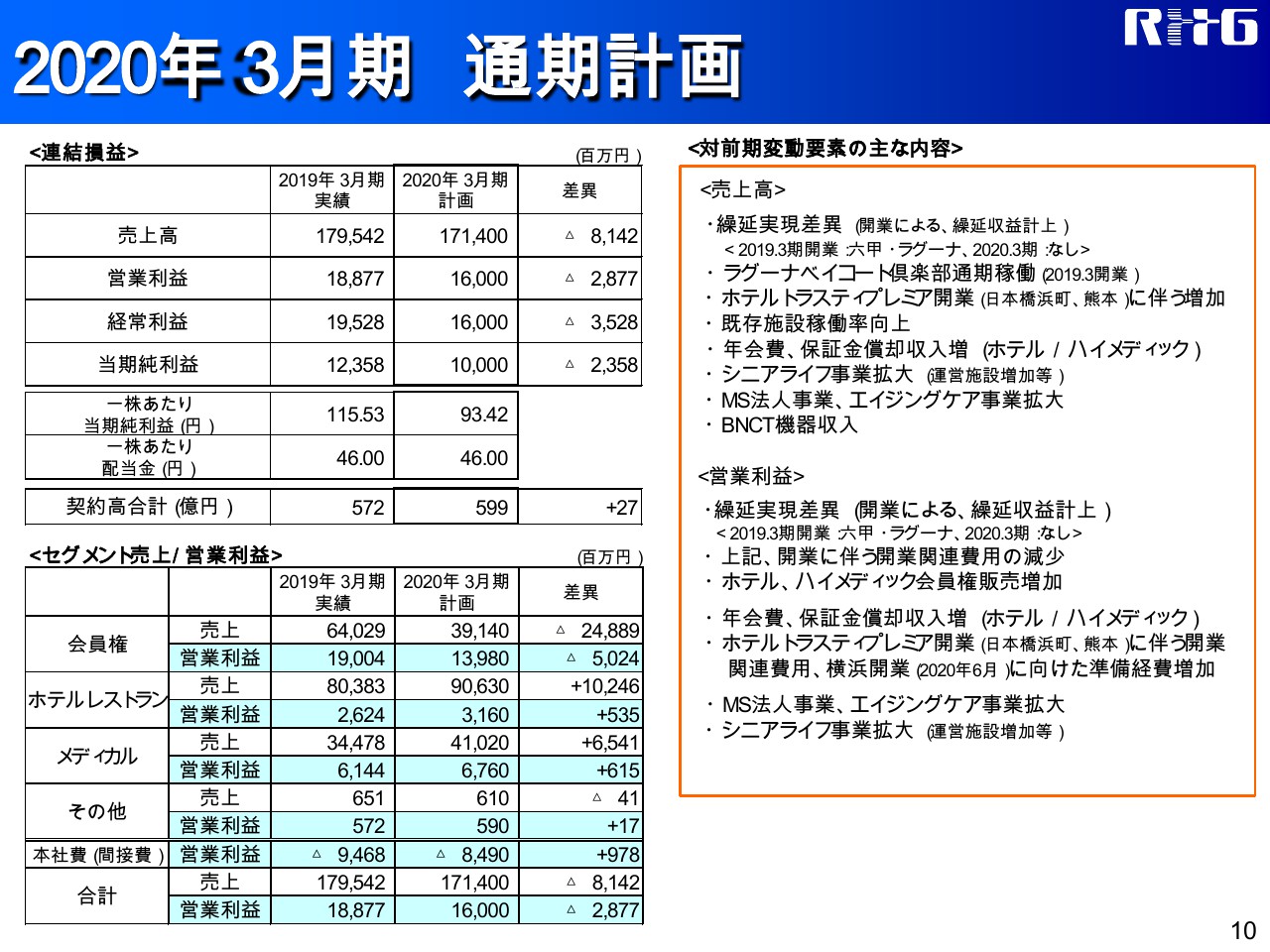

2020年3月期 通期計画

2020年3月期の通期計画については、主にホテルレストランセグメントにおいて、第3四半期までの営業利益の未達額が大きくなっており、容易ではないと考えていますが、エクシブの稼働率も1月以降上昇傾向にあり、会員権販売も順調なこと、会員制の新商品について今期中の販売開始を検討していることなどから、現時点では修正していません。

よって、2020年3月期の計画は、売上高1,714億円、営業利益160億円、経常利益160億円、当期利益100億円です。

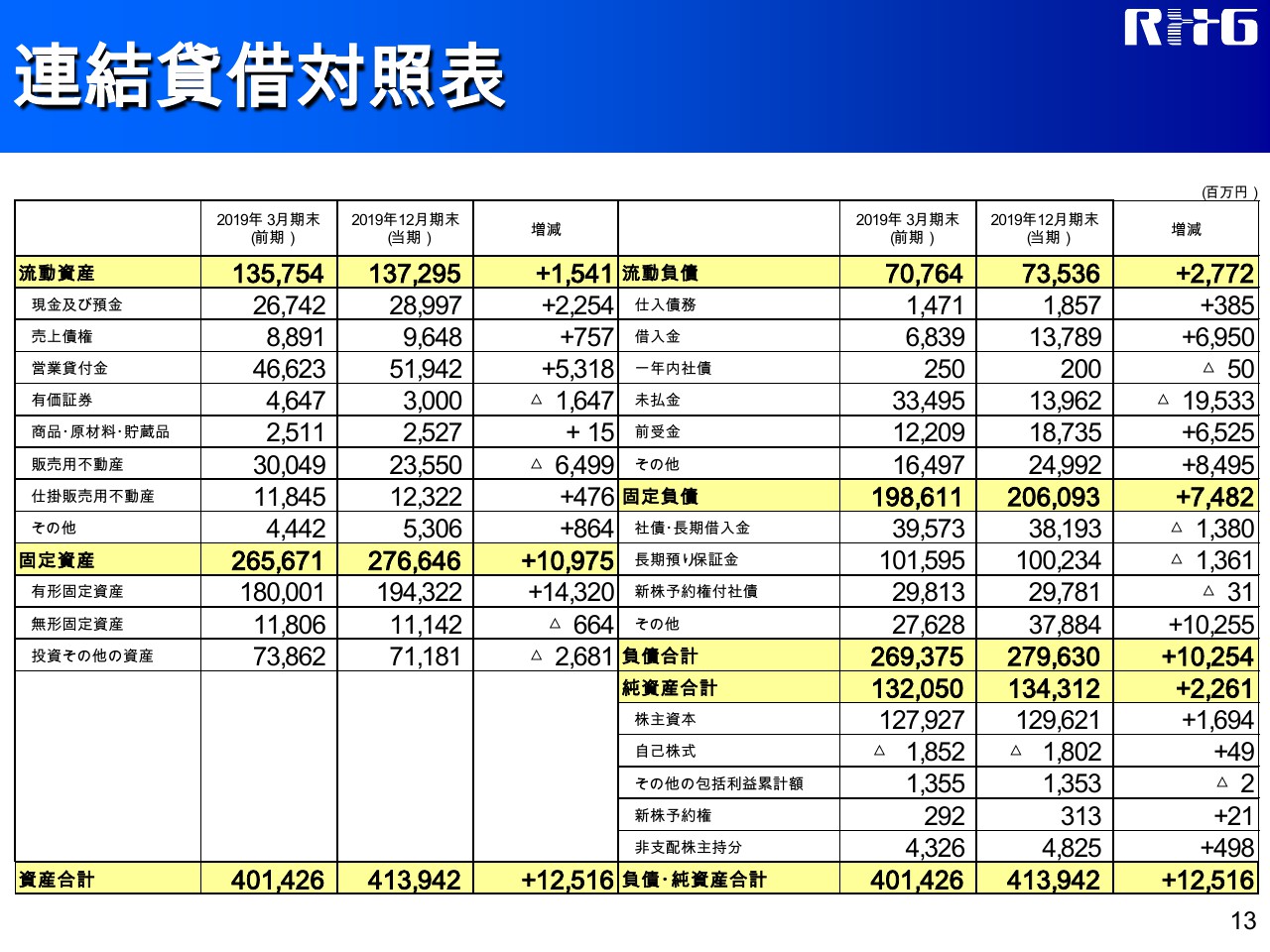

連結貸借対照表

貸借対照表について、主要な項目のみご説明いたします。まず、資産についてです。棚卸資産は、「ラグーナベイコート倶楽部」などの開業している物件の会員権販売が進み、販売用不動産は2019年3月末から約65億円減少しています。

有形固定資産については、シニアレジデンスの取得や、ホテルトラスティプレミアなどの開業に伴い、約143億円増加となりました。投資その他の資産の約26億円減少の主な要因は、投資有価証券において、外債の売却や地価変動の影響等があったためです。

次に、負債について申し上げます。未払金の約195億円の減少は、前期末の「ラグーナベイコート倶楽部」の建設工事代金約128億円、および未払法人税等の支払いによるものです。前受金は、未開業物件である「横浜ベイコート倶楽部」の販売などにより、約65億円増加しております。

流動負債のその他の約85億円の増加は、エクシブやベイコートなどの、翌年分の年会費の入金による前受収益の増加が主な要因です。また、約70億円の借入金の増加については、今後の開発案件や、通常の運転資金に充当していくものです。

以上の結果、資産合計および負債・純資産合計は、それぞれ約125億円の増加となっています。

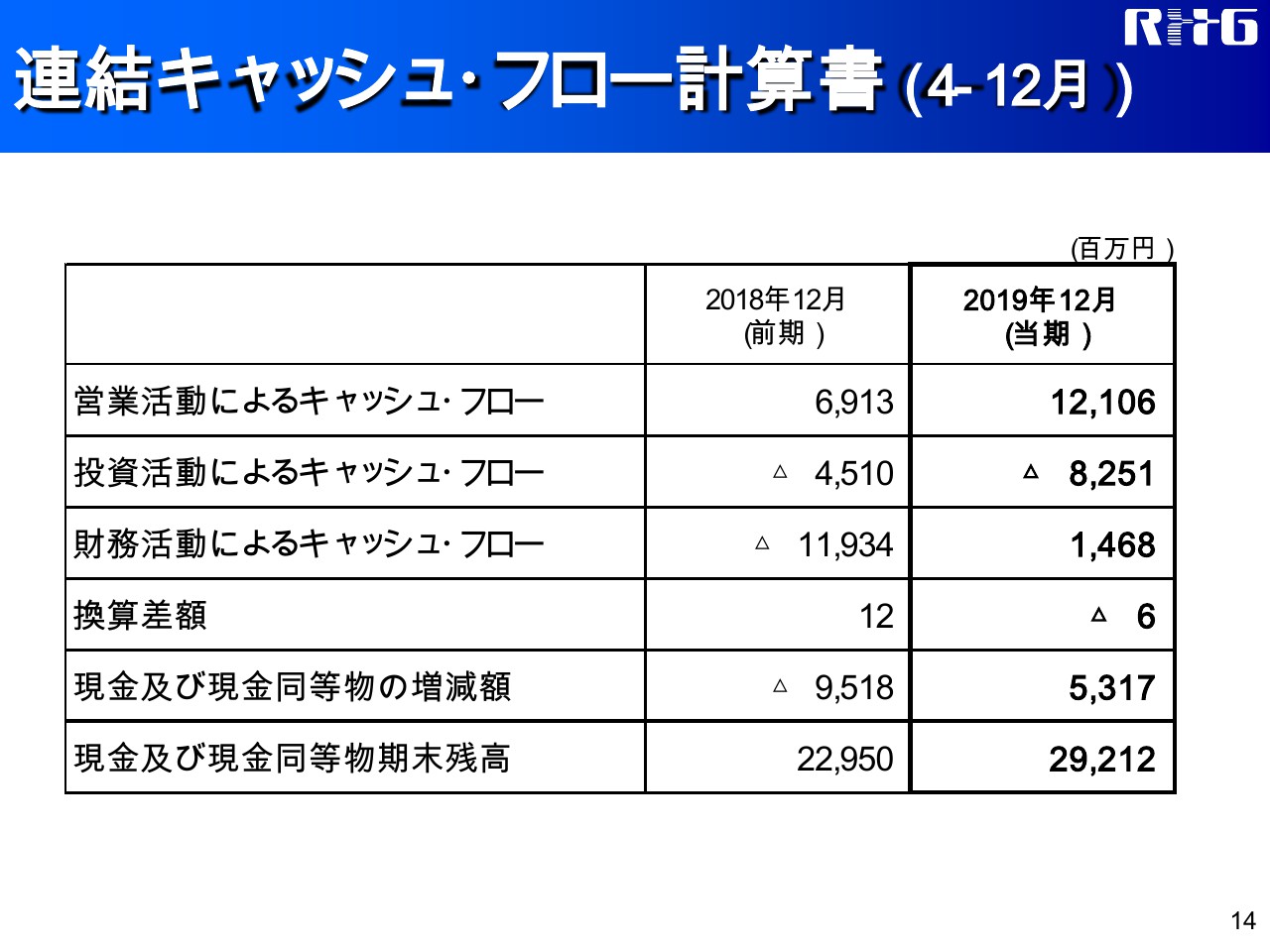

連結キャッシュ・フロー計算書(4-12月)

キャッシュ・フロー計算書について申し上げます。営業キャッシュ・フローは、約121億円のプラスとなりました。税引前利益や前受金のプラスに対し、(2019年)3月に開業した「ラグーナベイコート倶楽部」などの工事代金や、法人税などの支払いが主な要因となっています。

投資キャッシュ・フローは、約82億円のマイナスとなりました。「ラグーナベイコート倶楽部」や「ホテルトラスティプレミア」などの有形固定資産の取得による104億円のマイナスが主な要因です。

財務キャッシュ・フローにつきましては、約15億円のプラスになりました。短期借入金による69億円のプラスと、配当金支払い約50億円が主な要因です。これらの結果、現金及び現金同等物の期末残高は53億円増加し、292億円となりました。

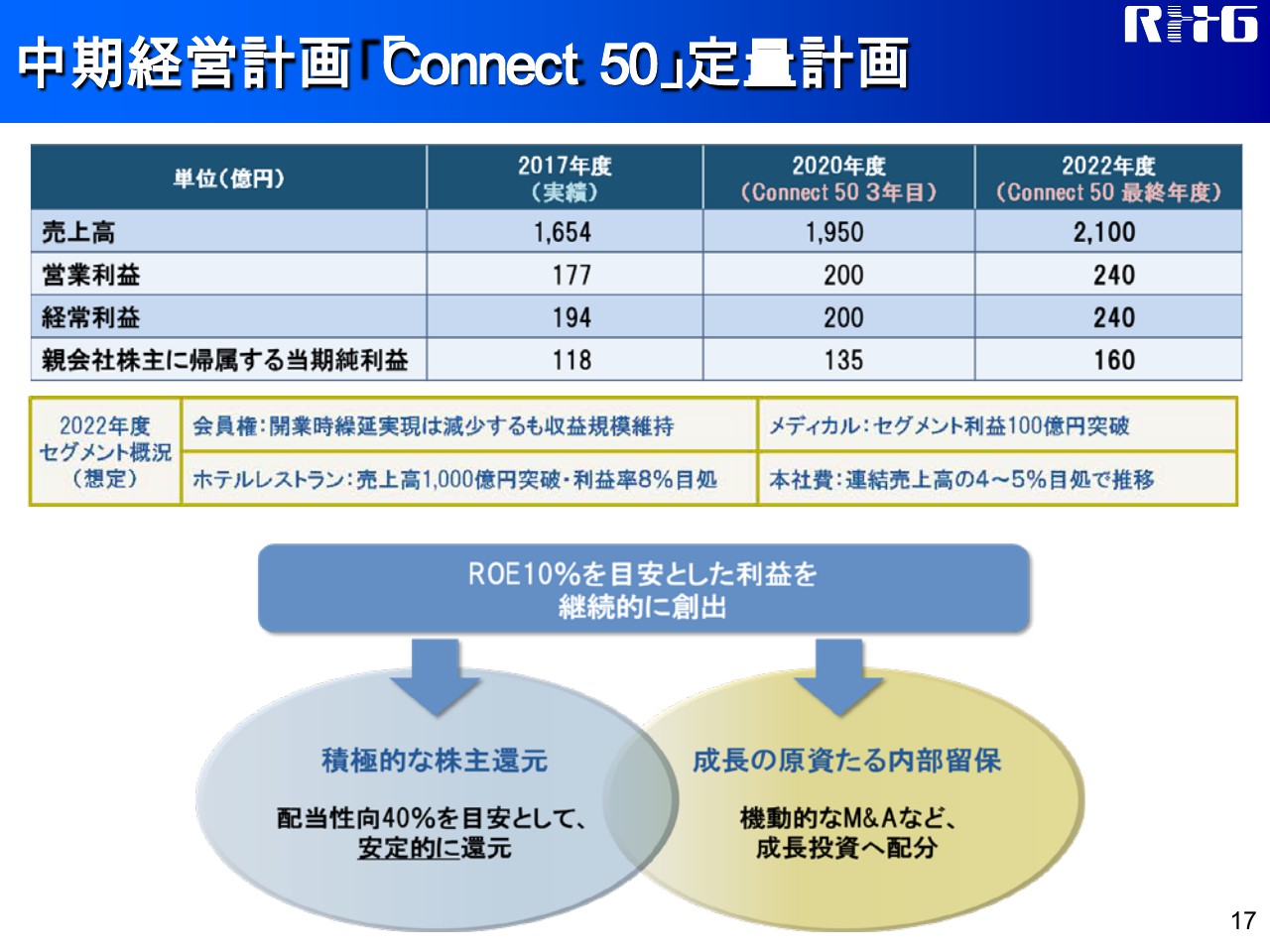

中期経営計画「Connect 50」定量計画

中期経営計画については、当初発表より変更ございません。ちょうど中期経営計画の3年目にあたる来期の計画値については、5月にあらためて公表予定です。

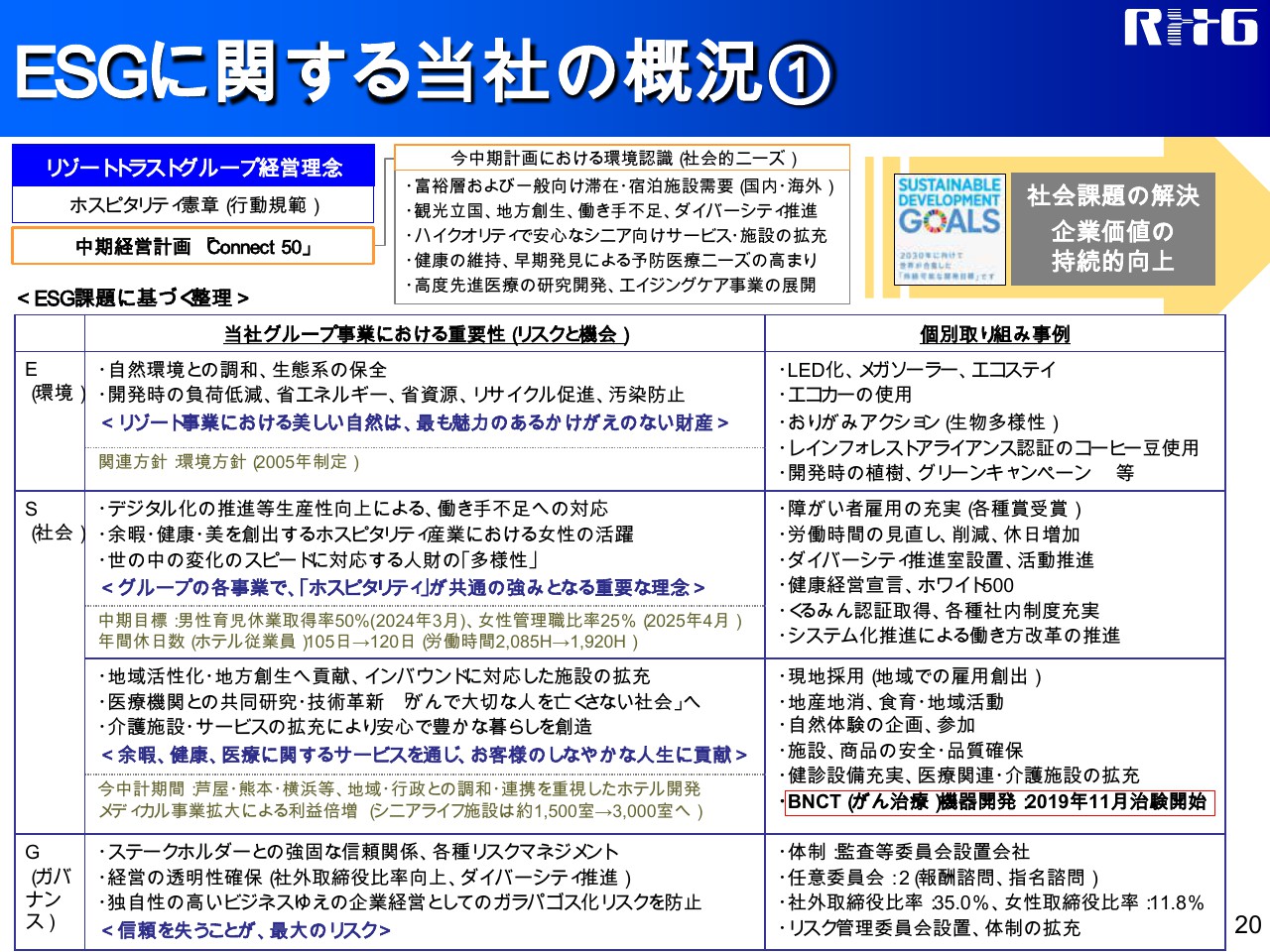

ESGに関する当社の概況①

環境・社会の課題・ガバナンスへの取り組みは、当社の事業における重要な位置づけと考えています。各取り組みなどを載せておりますので、ご覧ください。

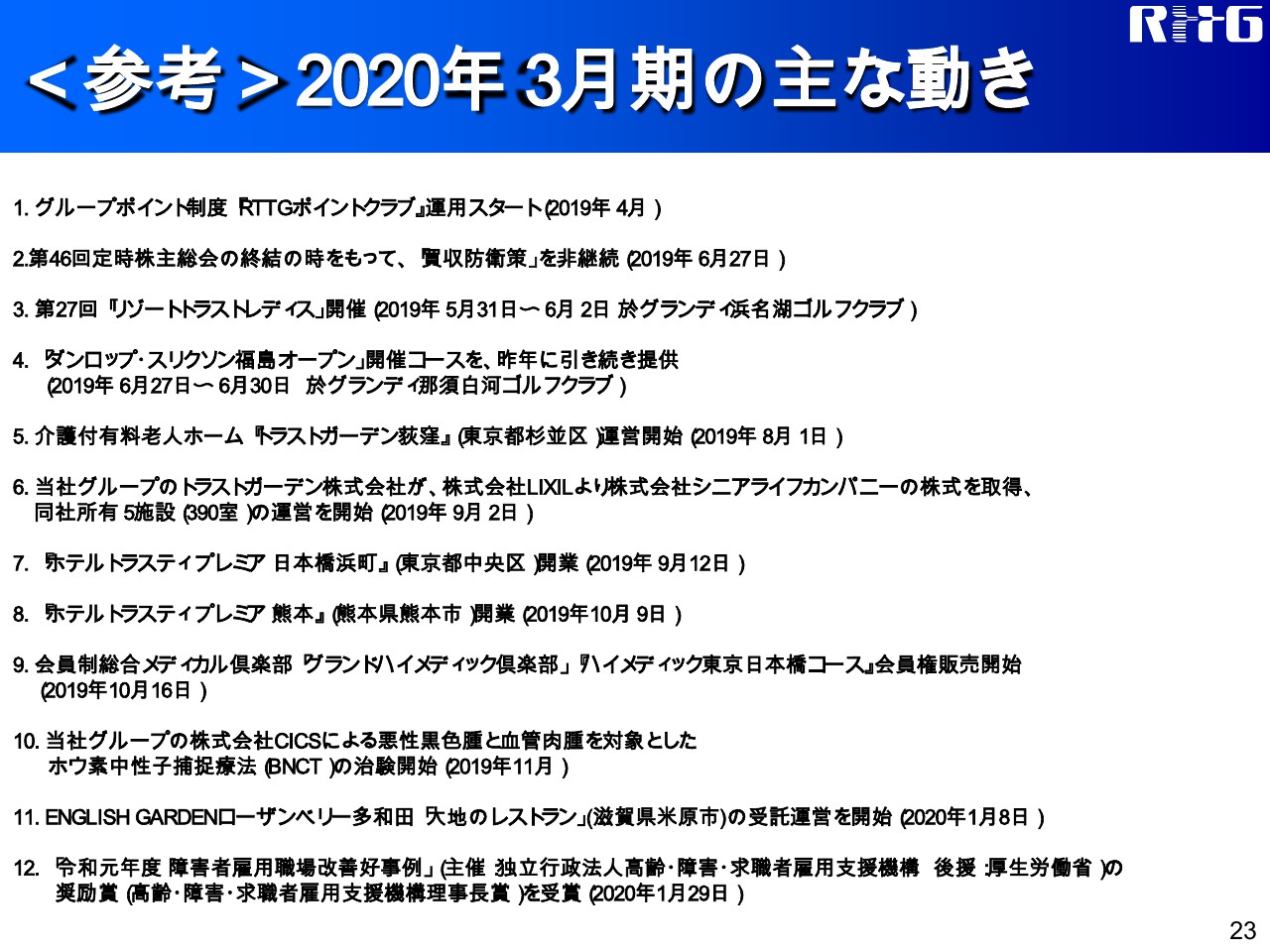

<参考>2020年3月期の主な動き

2020年3月期の主な動きをご覧ください。第3四半期の主な動きは8番以降です。(2019年)10月に「ホテルトラスティプレミア熊本」を開業いたしました。また、ハイメディックの新商品「ハイメディック東京日本橋コース」は10月中旬より販売を開始し、順調に進捗しています。

11月より、当社子会社の株式会社CICSが、悪性黒色腫と血管肉腫を対象としたBNCTの治験を国立がん研究センターにて開始しておりますが、現在、順調に進捗しており、保険収載を目指して進めています。

本年(2020年)1月、「令和元年度障害者雇用職場改善好事例」の奨励賞をいただいています。引き続き、性別・年齢・国籍や障害の有無などに関わらず、多様な働き方に対応した職場環境を実現することで、社会に貢献できるよう取り組んでまいります。

以上で説明を終了させていただきます。

質疑応答:既存物件の会員権について

質問者1:1点目は、資料24ページの会員権の商品別のページを見ながらの質問です。会員権の契約は、全体としては非常に順調だと思いますが、新しい商品である横浜にかなり偏っています。

既存のところについては、法人向けの強化等のお話がありましたが、完成物件で今期の業績に取り込めるようなところの販売というのは今後期待してよいのでしょうか。あるいは、インターナショナルの会員権とお客さまの層が別ということであれば、新商品が出る前に買い控えが起きるといったことはあまりないのでしょうか。

既存の会員権をどう伸ばしていくかといったことについて、

新着ログ

「サービス業」のログ