テルモ株式会社 2020年3月期第2四半期決算説明会

テルモ、上期はTIS事業がグループ全体を牽引し増収増益 すべての地域で心臓血管が二桁伸長

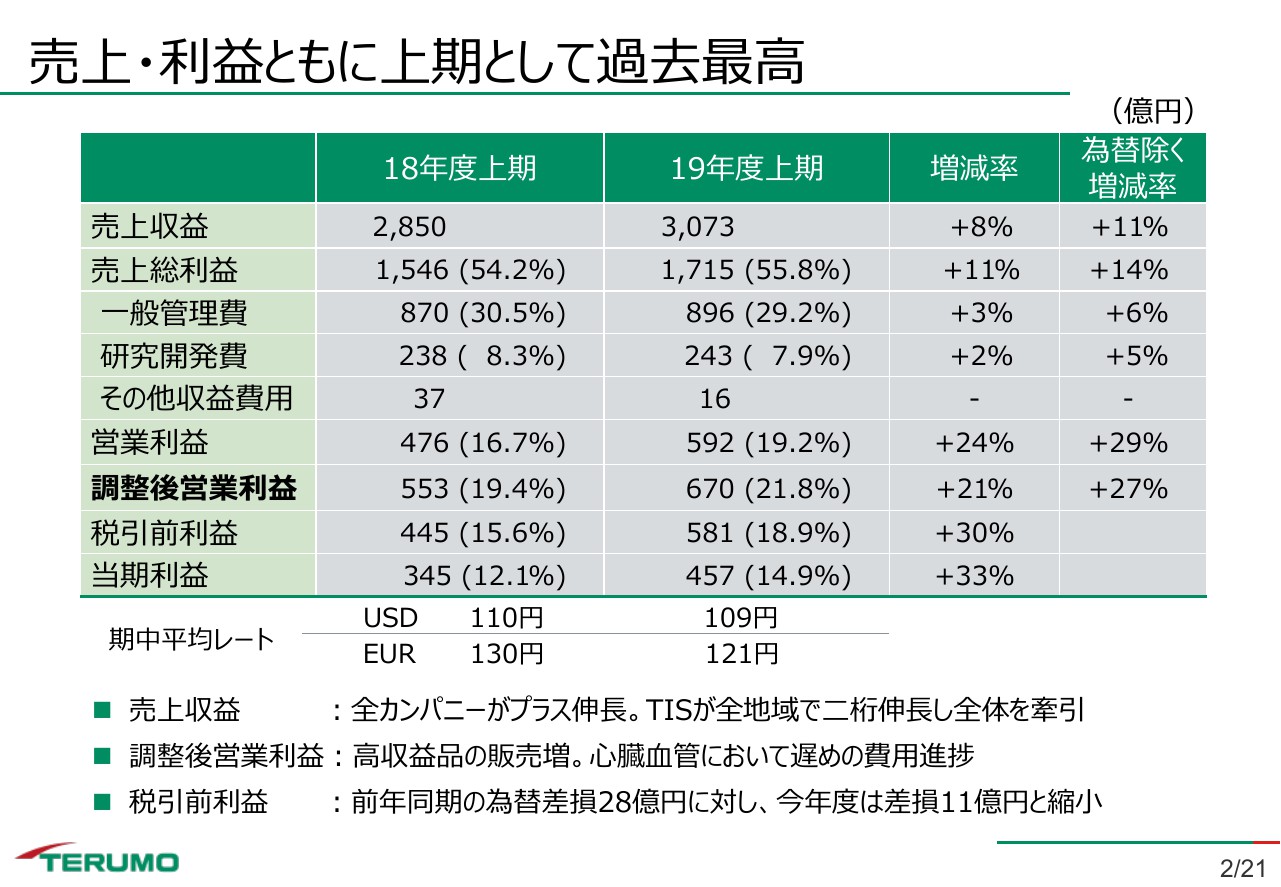

売上・利益ともに上期として過去最高

武藤直樹氏:CFOの武藤でございます。それでは、上期決算の概要について説明します。

はじめに全体総括です。売上収益は3カンパニーすべてがプラス伸長、なかでも心臓血管のTIS事業がすべての地域で2桁伸長し、グループ全体を牽引した結果、プラス8パーセントの伸長となりました。為替の影響を除くと11パーセントということになります。

調整後営業利益は、グループ全体として高収益製品が大きく伸長したことに加え、心臓血管における費用、とくに販促費が遅めに進捗したこともあり、プラス21パーセント増と大幅増益となりました。

税引前利益においては、前年同期比で為替差損が大きく縮小したために、30パーセントの増益、上期業績として、売上収益、そしてすべての利益項目において、上期として過去最高ということになりました。

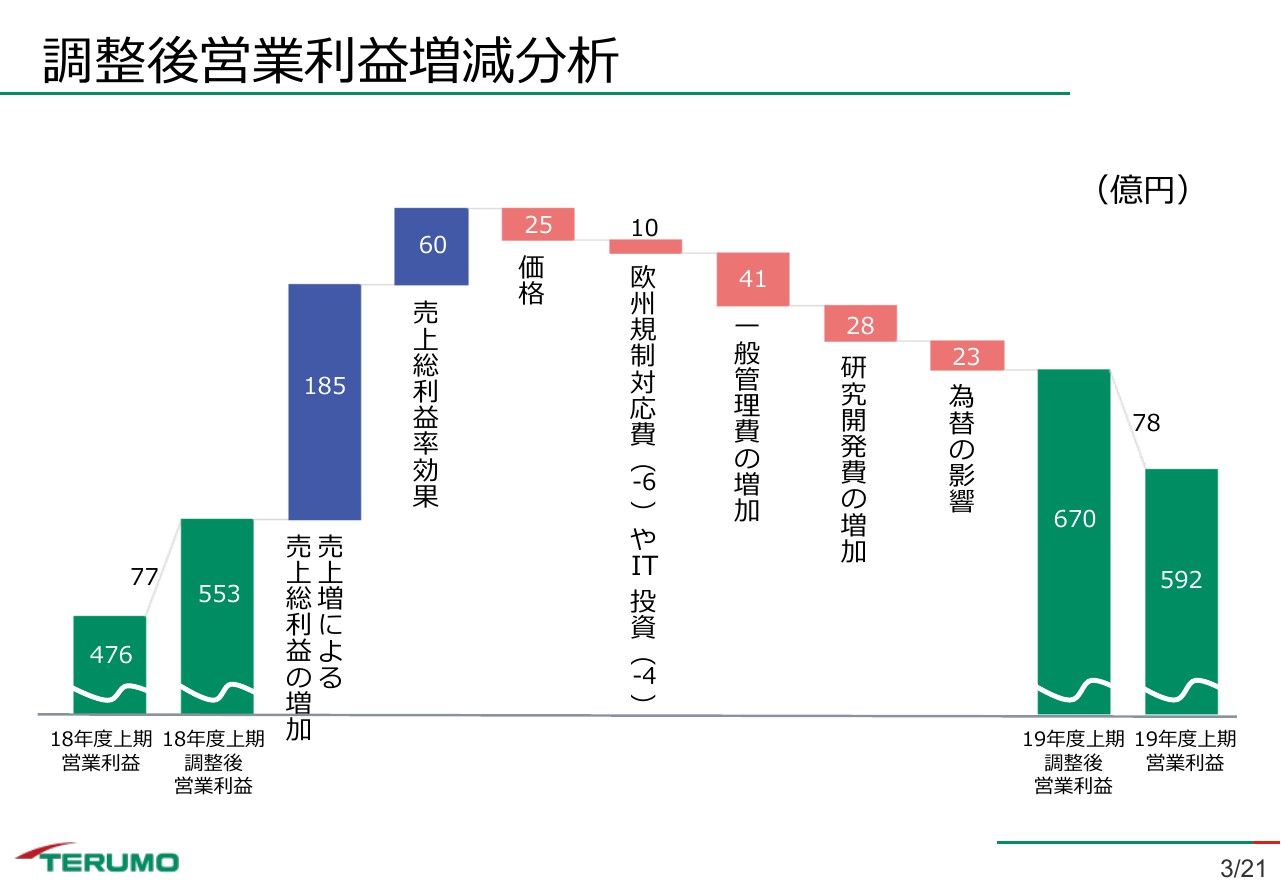

調整後営業利益増減分析

前年同期比で調整後営業利益の増減を見ます。まず最初に売上増による売上総利益の増加、これは通期ガイダンスで約330億円とアナウンスさせていただきました。その金額と比較し、185億円と、若干早く進捗しております。

昨年度は出荷遅延の状況との比較となりますので、今年度第2四半期に大きく増加したかたちになりますが、これは計画どおりの進捗と言えます。

次に、売上総利益率の効果です。60億円プラスになっております。通期ガイダンスでは約48億円とアナウンスした金額を上回っております。これは心臓血管カンパニーの売上好調による事業ミックスの改善、それから生産のコストダウンが想定以上に進んだ結果であり、上期ガイダンスの上振れに大きく貢献しております。

価格については、公定価格改定の影響は上期でなく下期になります。通期ガイダンスの50億円に対して、計画どおりの進捗になります。

その隣の欧州規制対応費になりますが、こちらも通期ガイダンス32億円に対して上期実績は6億円ということで、作業自体は順調に進行しており、費用の支出も下期に本格化してくる見通しであります。

次に一般管理費の増加についてです。これは通期ガイダンス125億円に比べ41億円と進捗が遅く、こちらも上期の上振れに貢献しております。未消化部分の費用についての一部は売上好調を背景に今後も使用しない可能性がございますが、期ズレの費用の多くは下期に発生することでキャッチアップするものと考えております。

研究開発費については、ほぼ想定どおりの進捗、合わせて為替も同様となります。

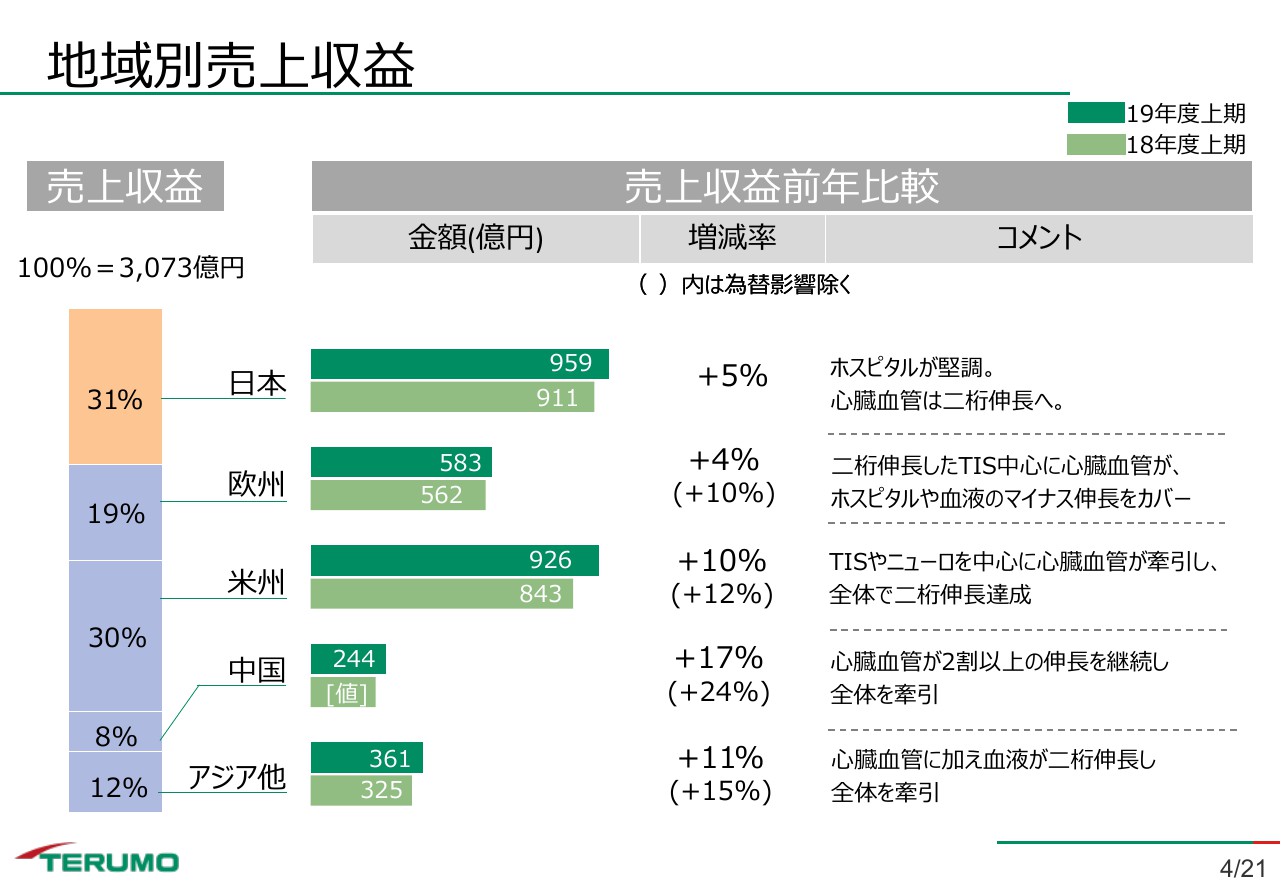

地域別売上収益

次に、地域別の売上収益です。日本ではホスピタルが堅調に推移したほか、心臓血管が2桁伸長して5パーセント伸長となっております。

海外については、すべての地域において為替影響を除くベースで2桁伸長となっております。

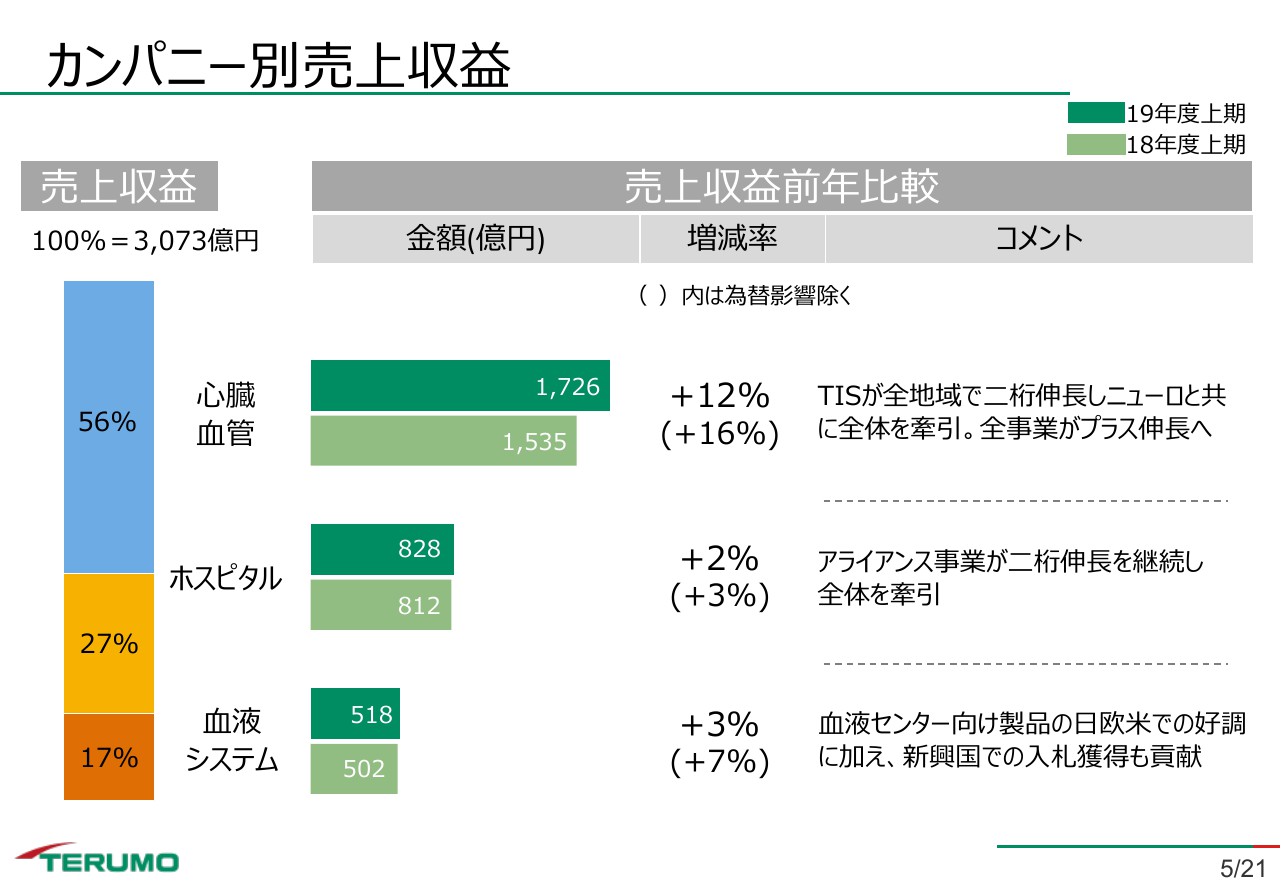

カンパニー別売上収益

次にカンパニー別の売上収益となります。心臓血管はすべての地域で2桁伸長したTISに加えて、ニューロ事業が全体を牽引しました。

ホスピタルについてはアライアンス事業が2桁伸長し、全体として堅調に推移しております。

血液システムについては、血液センター向けの製品群が先進国、つまり日本、米国、欧州ともに好調で推移しており、加えて新興国での大型の入札獲得も寄与し、為替の影響を受けながらもプラス伸長に転じております。

次のスライドではカンパニー別に詳しくご説明します。

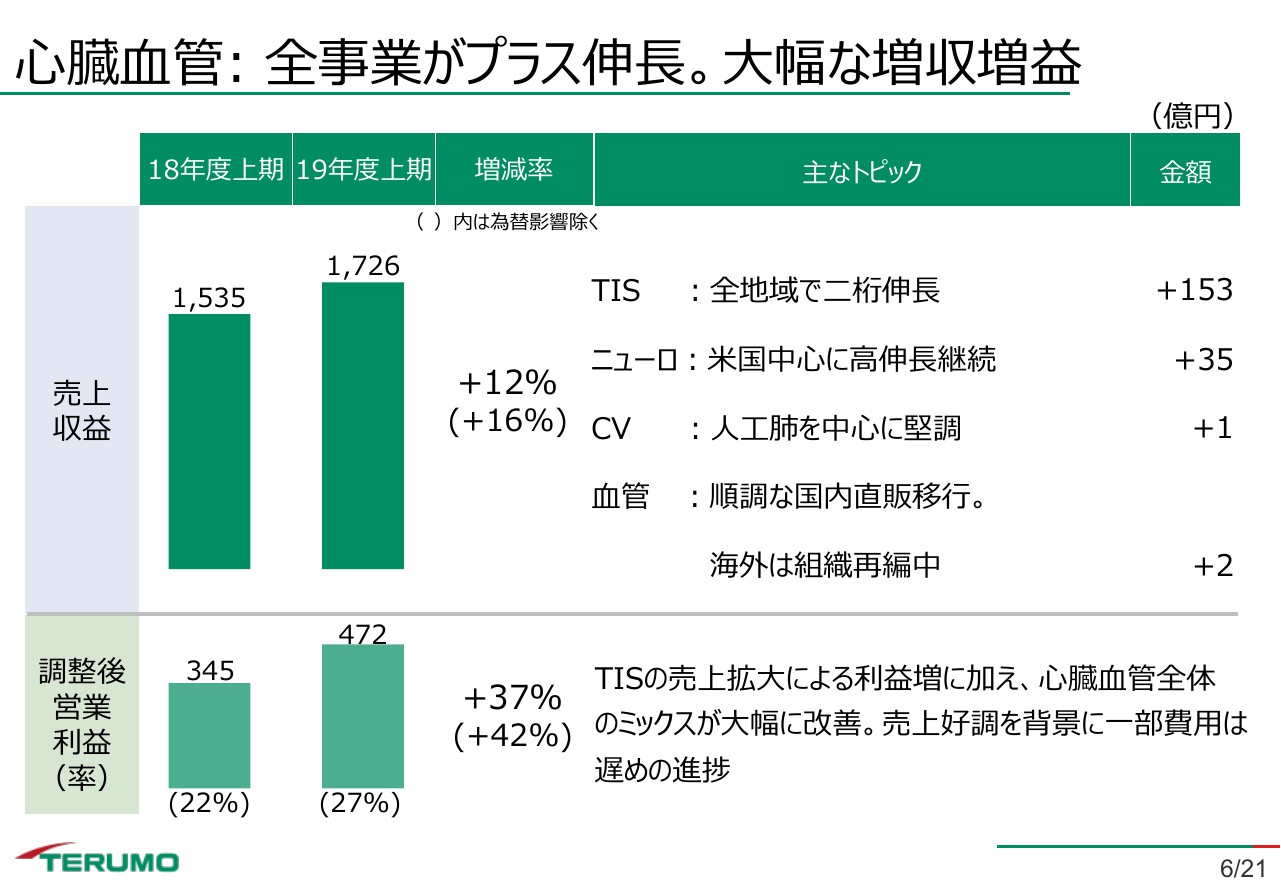

心臓血管: 全事業がプラス伸長。大幅な増収増益

心臓血管カンパニーです。全事業がプラス伸長、大幅な増収増益というヘッドラインをつけておりますが、売上については為替の影響を受けながら12パーセント伸長しています。

TIS事業については、すべての地域で2桁伸長し、全体を牽引しています。ニューロについては「WEB」を展開しており、今年から米国で販売を開始していますが、好調を維持しております。CV、血管事業を含めて、すべての事業でプラス伸長となりました。

一方、利益については収益性の高いTIS、ニューロの売上の拡大に加えて、カンパニー全体のミックス改善が収益に貢献しています。一部予定していた販管費も支出せずに済んでいることも寄与し、前年同期比で37パーセント増というかたちになります。

下期においては公定価格の改定に加え、上期から削れた費用もあることから、通期ガイダンスに徐々に近づくと考えております。

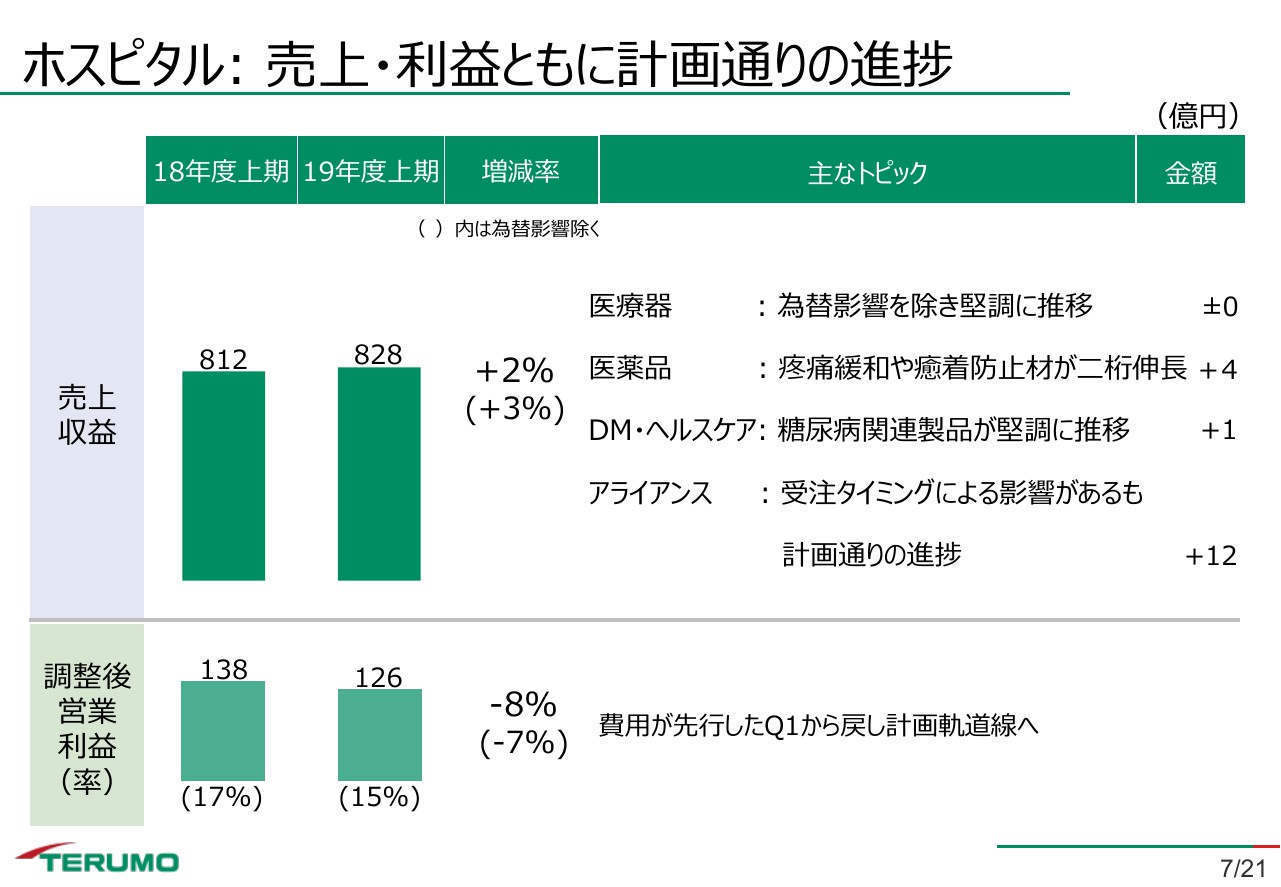

ホスピタル:売上・利益ともに計画通りの進捗

次にホスピタルです。売上・利益ともに計画どおりの進捗となっております。

売上収益は医療器に加え医薬品、DM・ヘルスケアが堅調に推移したほか、アライアンスは製薬企業からの受注のタイミングで第2四半期は若干スローでしたが、全般的に計画どおりの進捗です。

利益につきましては、第1四半期に若干費用が先行したかたちですが、上期累計においては計画想定レベルに戻ってきています。収益性も通期ガイダンスの15パーセントまで改善しております。

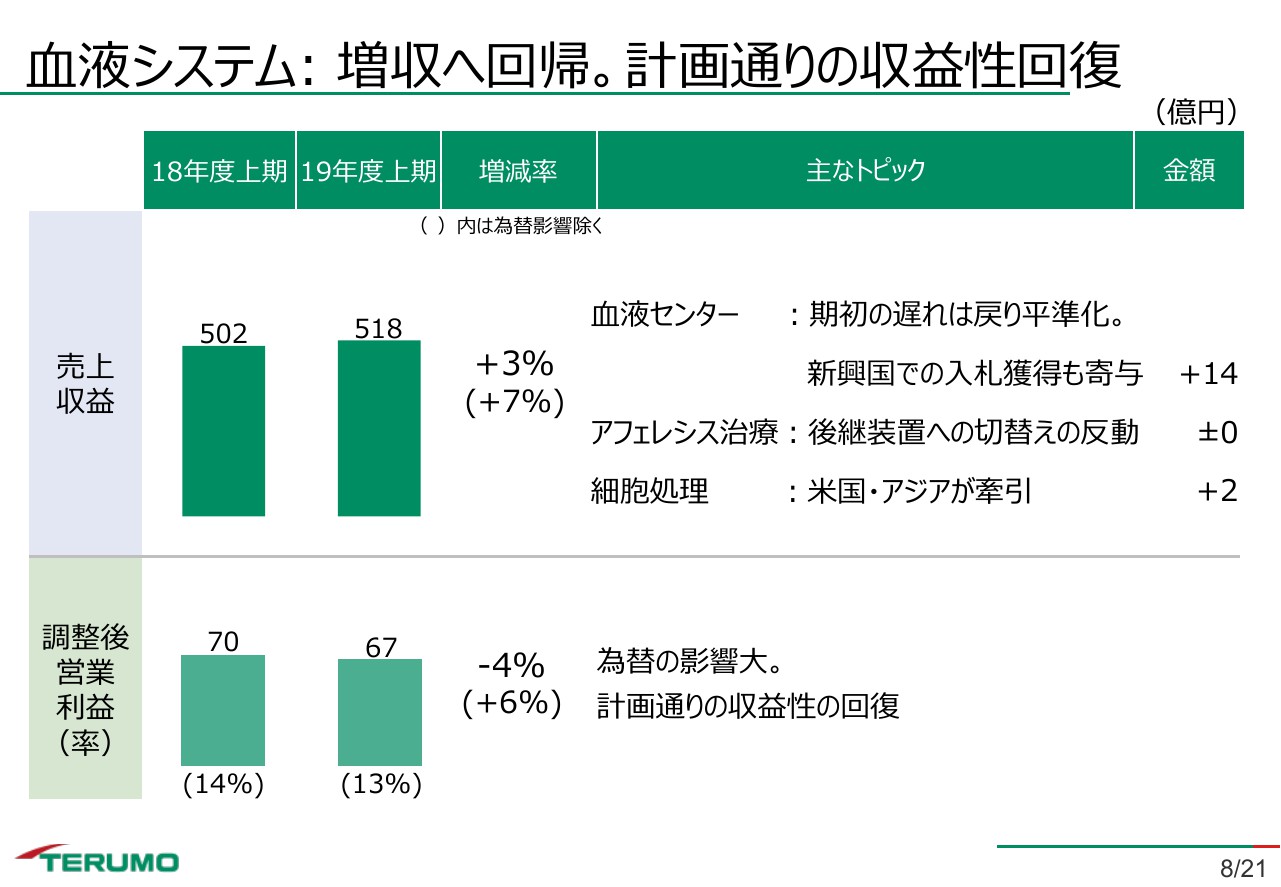

血液システム:増収へ回帰。計画通りの収益性回復

次に血液システムです。売上収益は昨年度末からの反動で若干弱めのスタートを切ったわけですが、血液センター向け製品が第2四半期で回復し、入札も寄与したことで全体を牽引し、カンパニー全体として増収に回帰しています。

利益は為替の影響を受け減益ではありますが、計画どおりの収益性の回復となっております。

上期利益の上振れ要因と下期のリスク要因

ここで、上期利益の上振れ要因と下期リスク要因を整理します。上期利益の上振れについては、これまで説明させていただいた要因が主なものです。

下期のリスク要因として、売上は為替の影響も予見されますが、一部の製品においては消費増税前の駆け込み需要の反動が予想されるため、不透明さが残ります。利益は先ほどから説明している費用発生がおもなリスク要因となります。

従って、現時点では通期ガイダンスの修正は行いませんが、上期のモメンタムを極力維持し、通期ガイダンスの上振れを目指してまいります。

主なトピックス

主なトピックスです。全社のトピックスとして、米国のベンチャーキャピタル2社のファンドに参画することを決定しました。スタートアップに特化したファンドへの投資と機能支援を通じて、製品開発と商業化を促進していきます。

事業においては、アライアンス事業における受託製品の承認、また、生産設備の増設に関するトピックスが並んでいますが、事業拡大のスピードを上げてまいります。

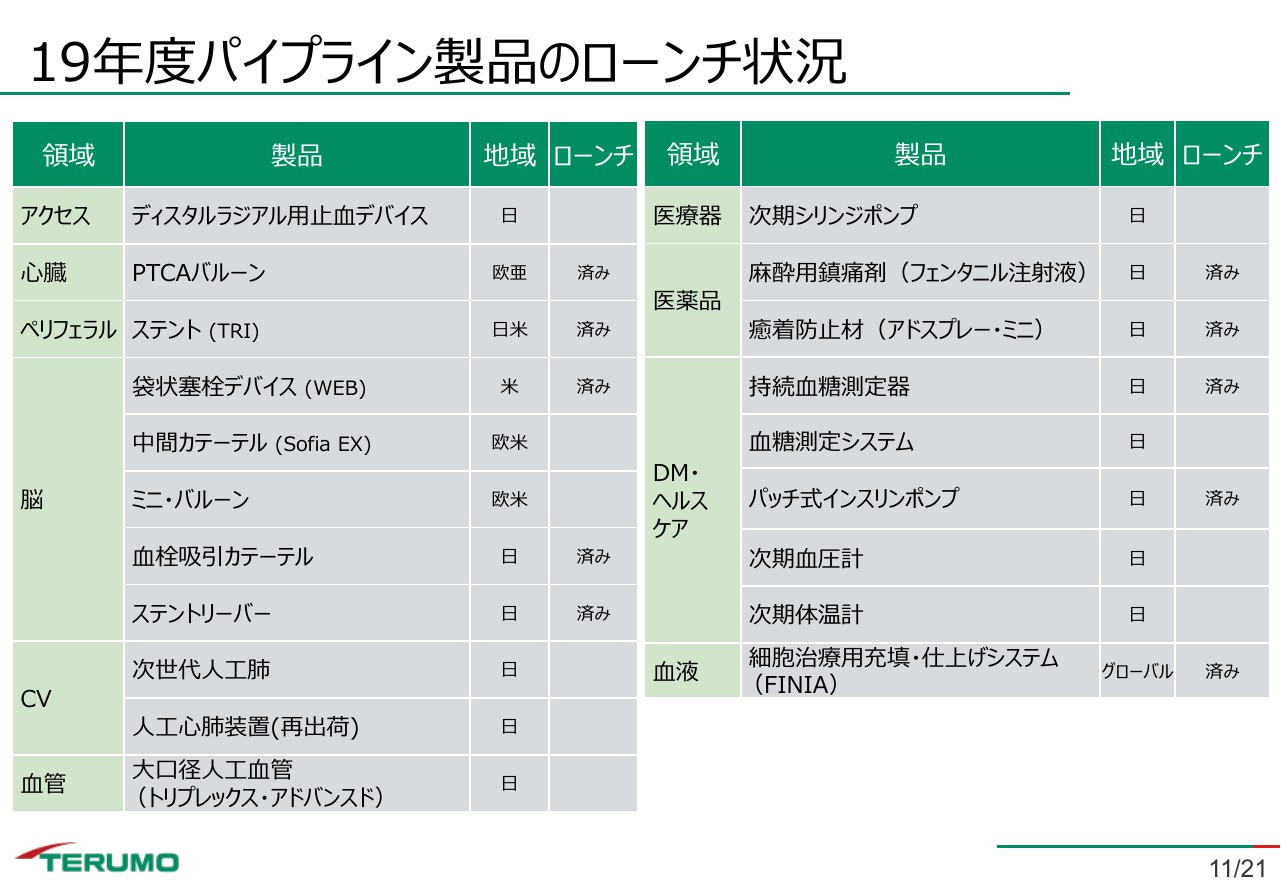

19年度パイプライン製品のローンチ状況

今年度のパイプライン製品はご覧のとおりです。今のところ、想定どおりに製品ローンチが進んでおります。

説明は以上です。ご清聴ありがとうございました。

新着ログ

「精密機器」のログ