株式会社トプコン 2020年3月期第2四半期決算説明会

トプコン、上期は減収減益も2Q業績は回復傾向 アイケアのスクリーニングビジネスが海外で拡大

目次

平野聡氏(以下、平野):本日はお集まりいただきまして、誠にありがとうございます。それでは早速、第2四半期の決算報告をさせていただきます。

FY2019 上期決算概要

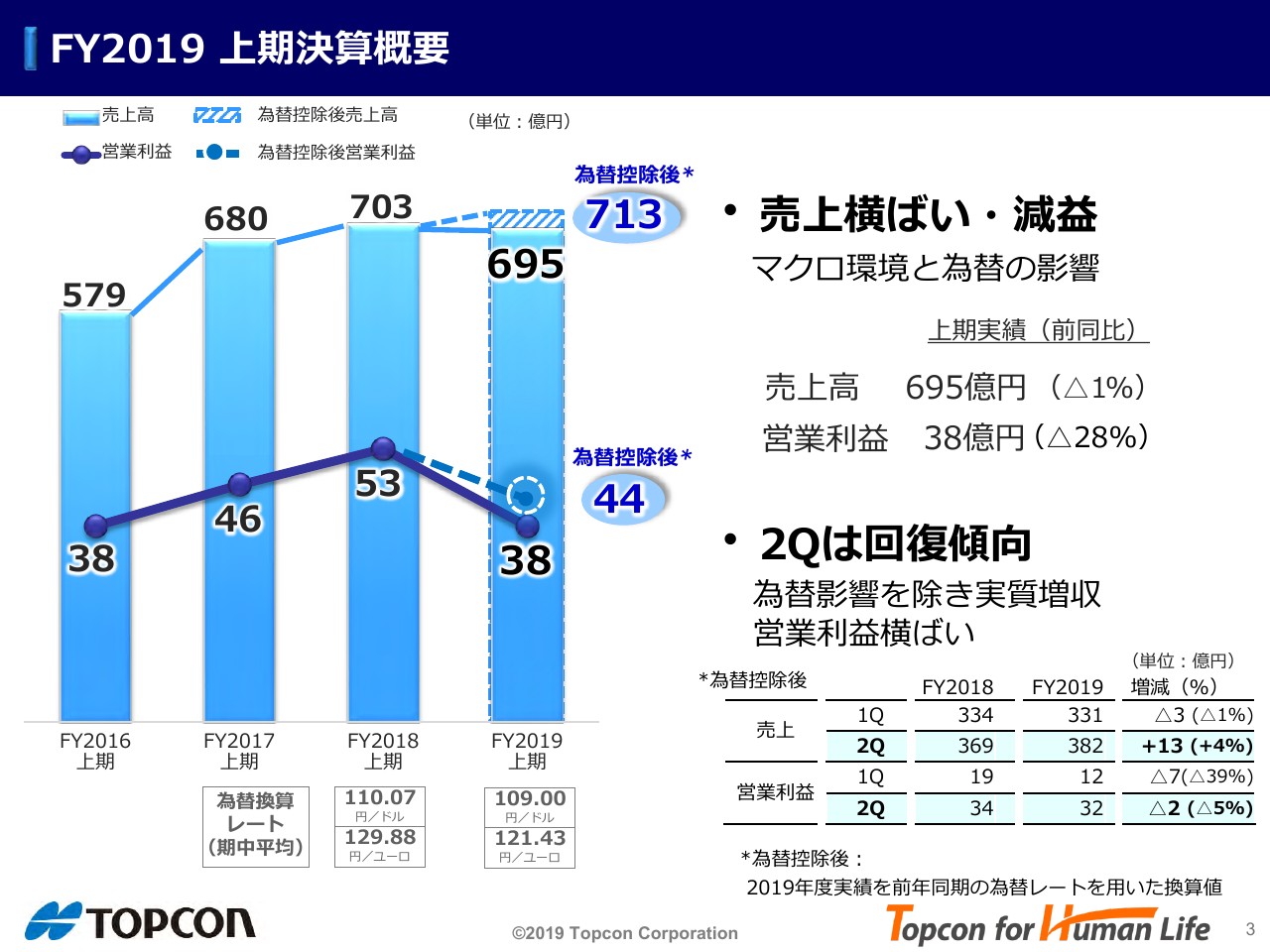

第2四半期の決算概要ですが、棒グラフが売上、折れ線グラフが営業利益です。売上は横ばい・営業利益は減益。マクロ環境と為替の影響を受けた結果、695億円の売上、38億円の営業利益でした。

こちらのスライドでは「為替控除後」と記載しておりますが、今回の数字を2018年度同期の為替レートに引き換えた場合にどうなるのかをご参考として示しています。

このグラフからは読み取れない部分ですが、第1四半期は減収減益の一方、第2四半期はかなり回復しています。しかしながら、上期累計では挽回しきれず、結果的に売上は横ばいで減益となりました。

右下の表に、四半期別の売上と営業利益を記載しておりますのでご参照ください。

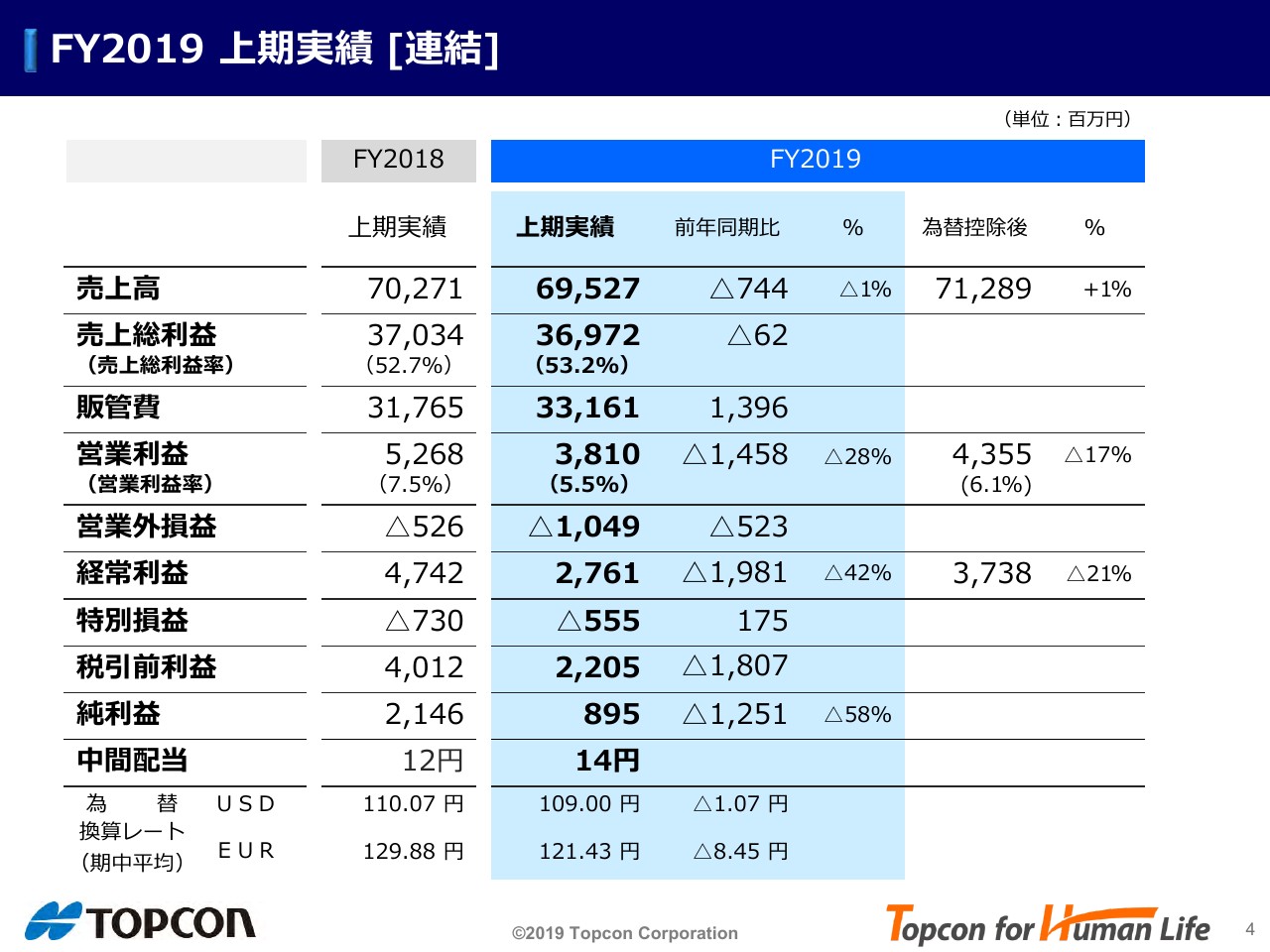

FY2019 上期実績[連結]

こちらが計数編です。特筆すべき点のみお話ししますと、残念ながら減収減益という結果になりましたが、配当は予定どおり、昨年の12円に対して14円へ増配いたしました。

FY2019 上期事業別実績[連結]

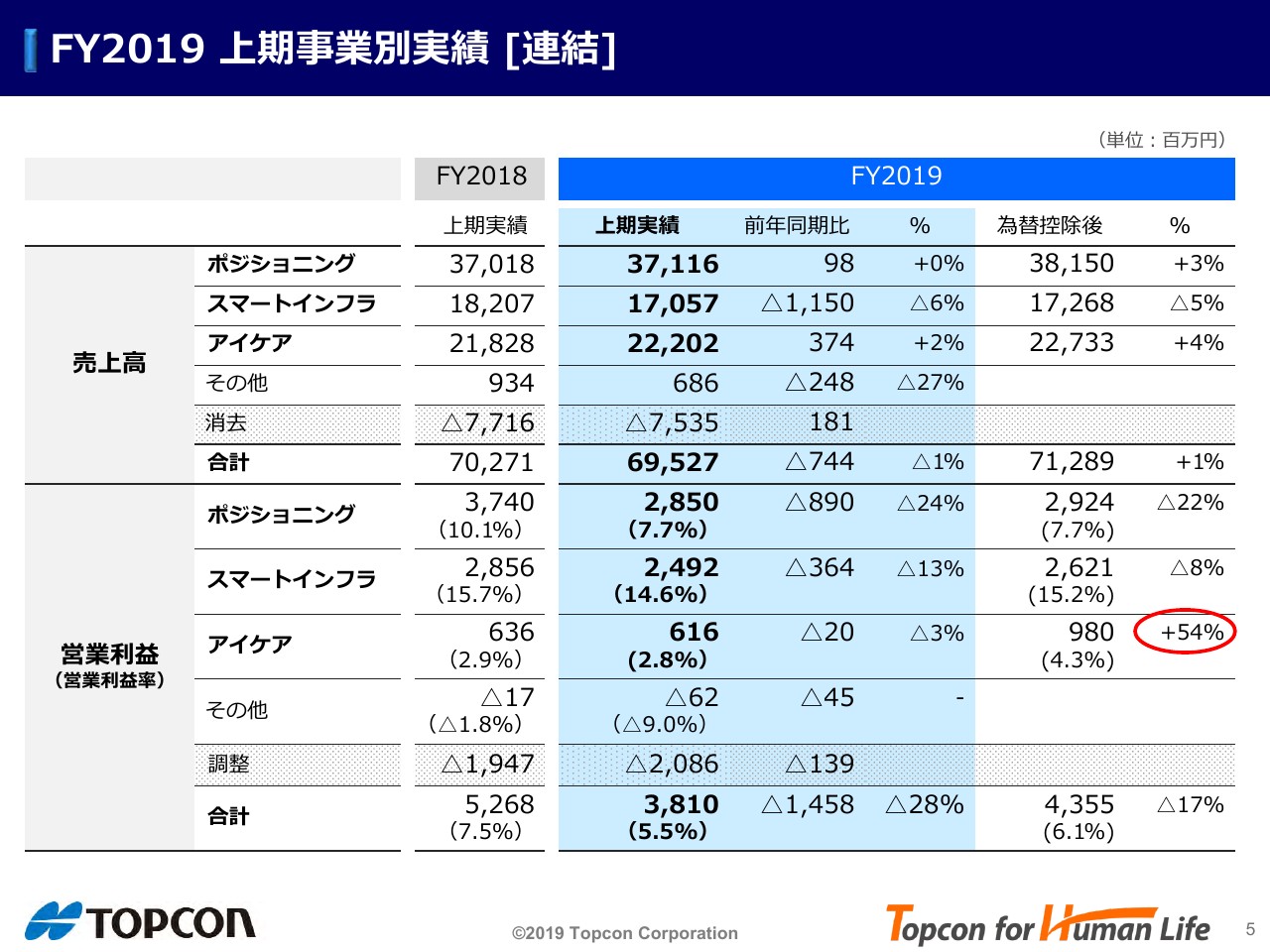

セグメント別ですが、スマートインフラ事業が大きな減収となりました。アイケア事業は大きく利益を創出しています。

詳細については後ほどセグメント別でお話ししますので省略します。

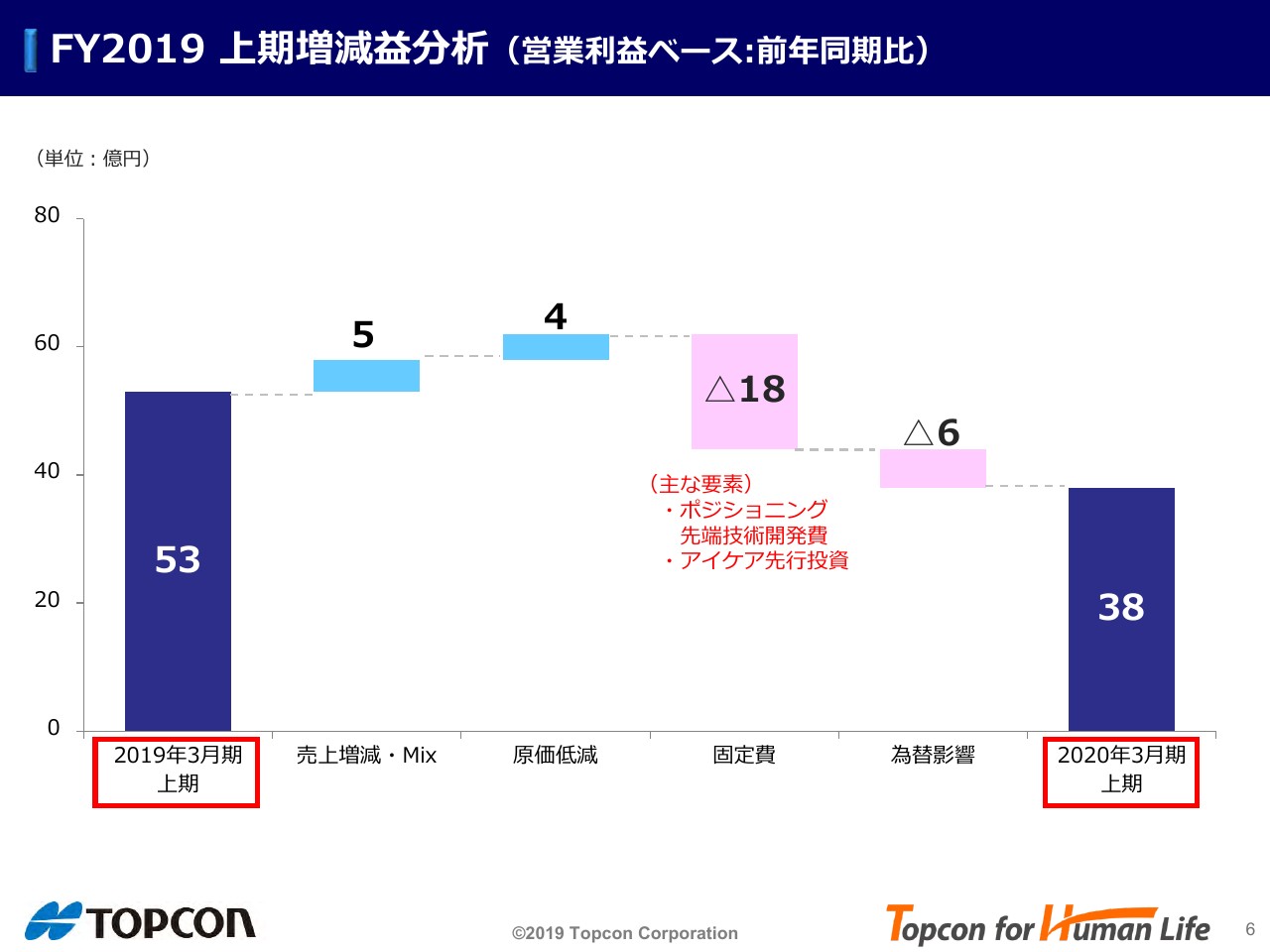

FY2019 上期増減益分析(営業利益ベース:前年同期比)

増減益分析です。前年同期の営業利益53億円に対し、今年度38億円との差異マイナス15億円を4つの要素に分けてお話しします。

まずは売上増加とMixでプラス5億円。原価低減によってプラス4億円。固定費マイナス18億円はポジショニング事業とアイケア事業を中心とする先行投資・先端技術開発が主な要素です。アイケア事業は先端技術開発のみならず中国における事業開発等の先行投資も含まれます。そして為替差損でマイナス6億円でした。

先ほど省略しました、セグメント別のお話をさせていただきます。

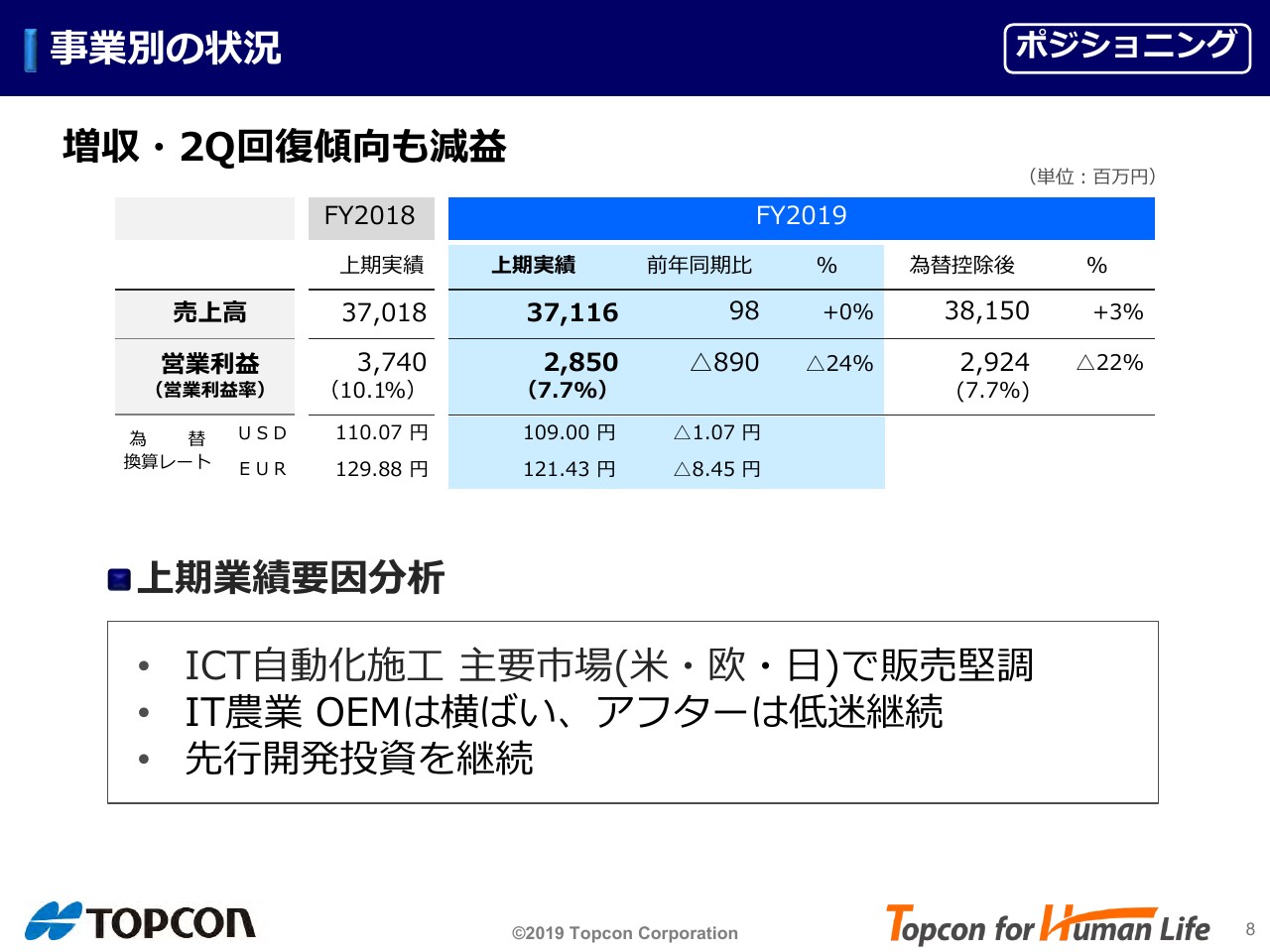

事業別の状況 【ポジショニング】

ポジショニング事業は増収、第2四半期で回復したものの減益、上期では増収減益でした。

上期業績の要因分析ですが、ICT自動化施工が米・欧・日で販売堅調です。IT農業については、OEMは横ばい、アフターについては低迷が継続、こちらの回復は現状望めない状態です。

先行開発投資は、昨年と同程度の経費を開発投資に向けており、増収ながら減益という結果でした。

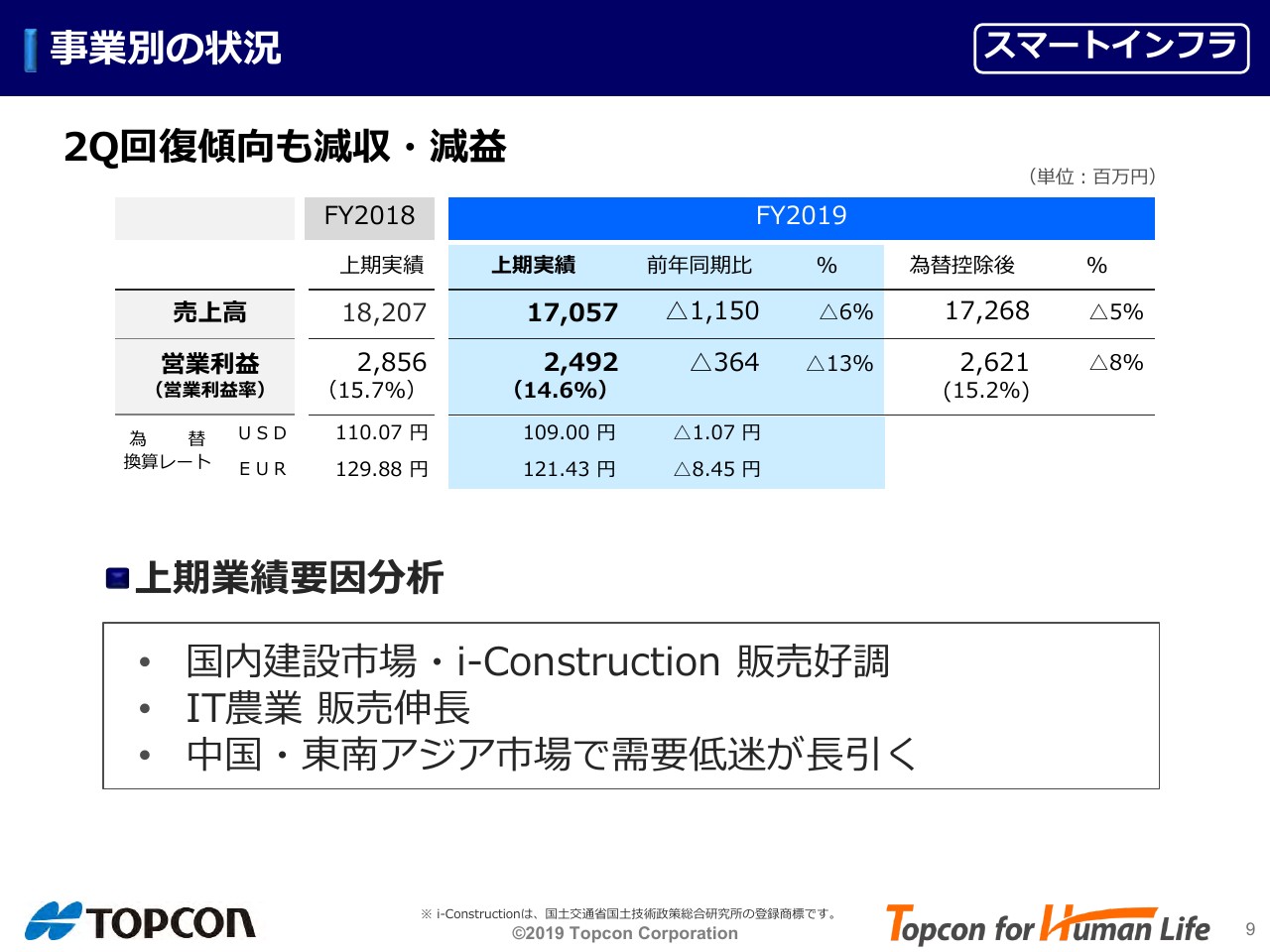

事業別の状況 【スマートインフラ】

スマートインフラ事業は第2四半期で回復傾向も、残念ながら減収減益でした。ただし依然として、利益率は3セグメントの中で最も高い状況です。

要因分析ですが、国内建設市場・i-Constructionは販売好調、IT農業も販売伸長の一方で中国・東南アジア市場で需要が低迷しています。これは第1四半期でもお話ししていますが、想定以上に低迷が長引いています。

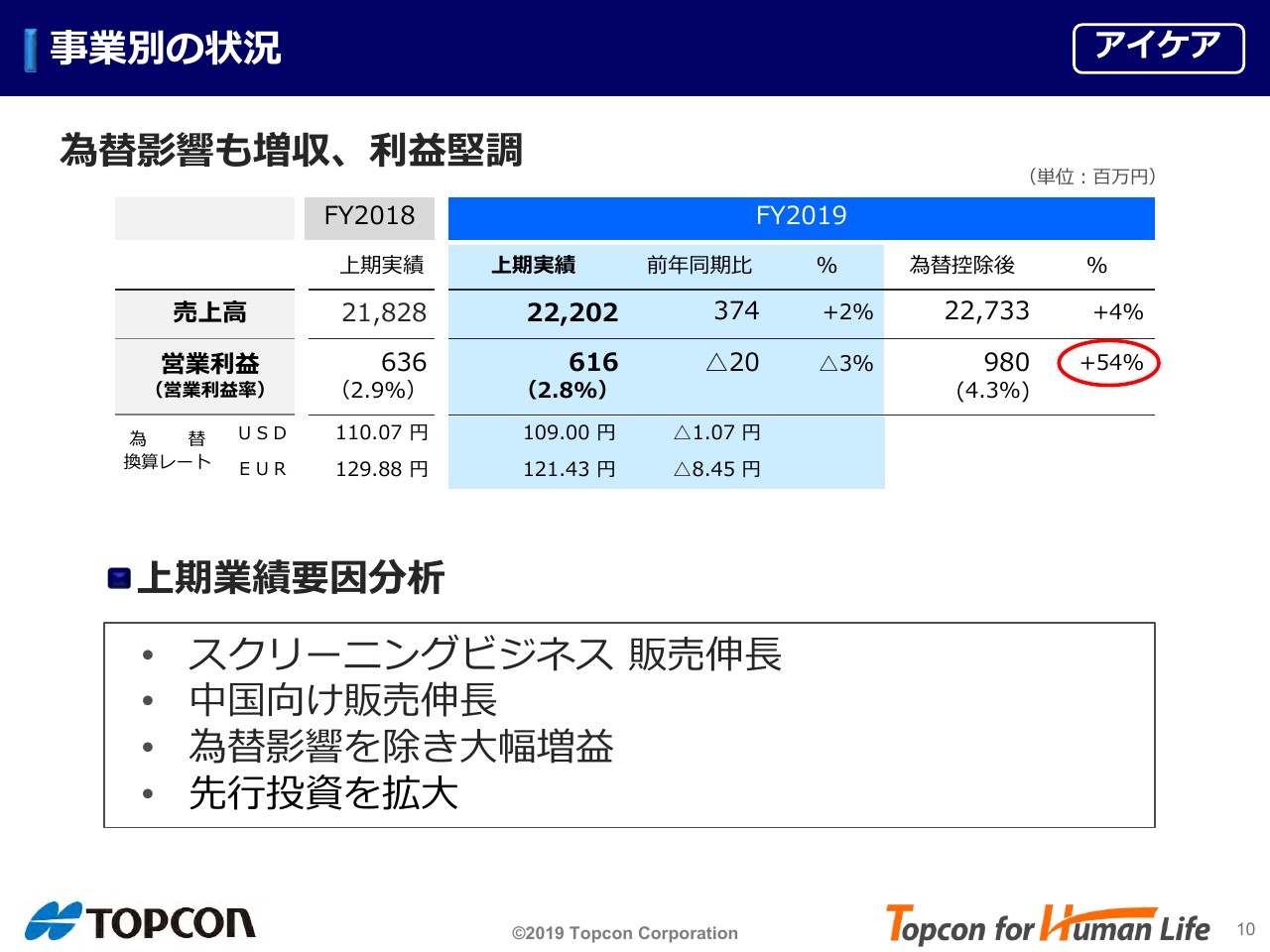

事業別の状況 【アイケア】

アイケア事業です。過去3年間を振り返ると、先行投資により利益が低い状態が続いていましたが、これまでの投資が少しずつ実ってきています。

また、為替の影響を受けても増収となり、利益はほぼ横ばいの6.2億円で、前年同期と比べ同程度の利益が創出できています。ただし、為替を控除し「apple to apple」で比較すると、54パーセントの増益でした。

スクリーニングビジネスが販売伸長、いよいよ大きな事業になってきています。また、中国向けの販売が非常に伸びています。

事業の拡張、拡大を目指して、先行投資はさらにアクセルを踏んでいる状態です。その中でも、このような数字の結果が出ていることは良いサインです。

次に通期の見通しです。

通期計画見直し

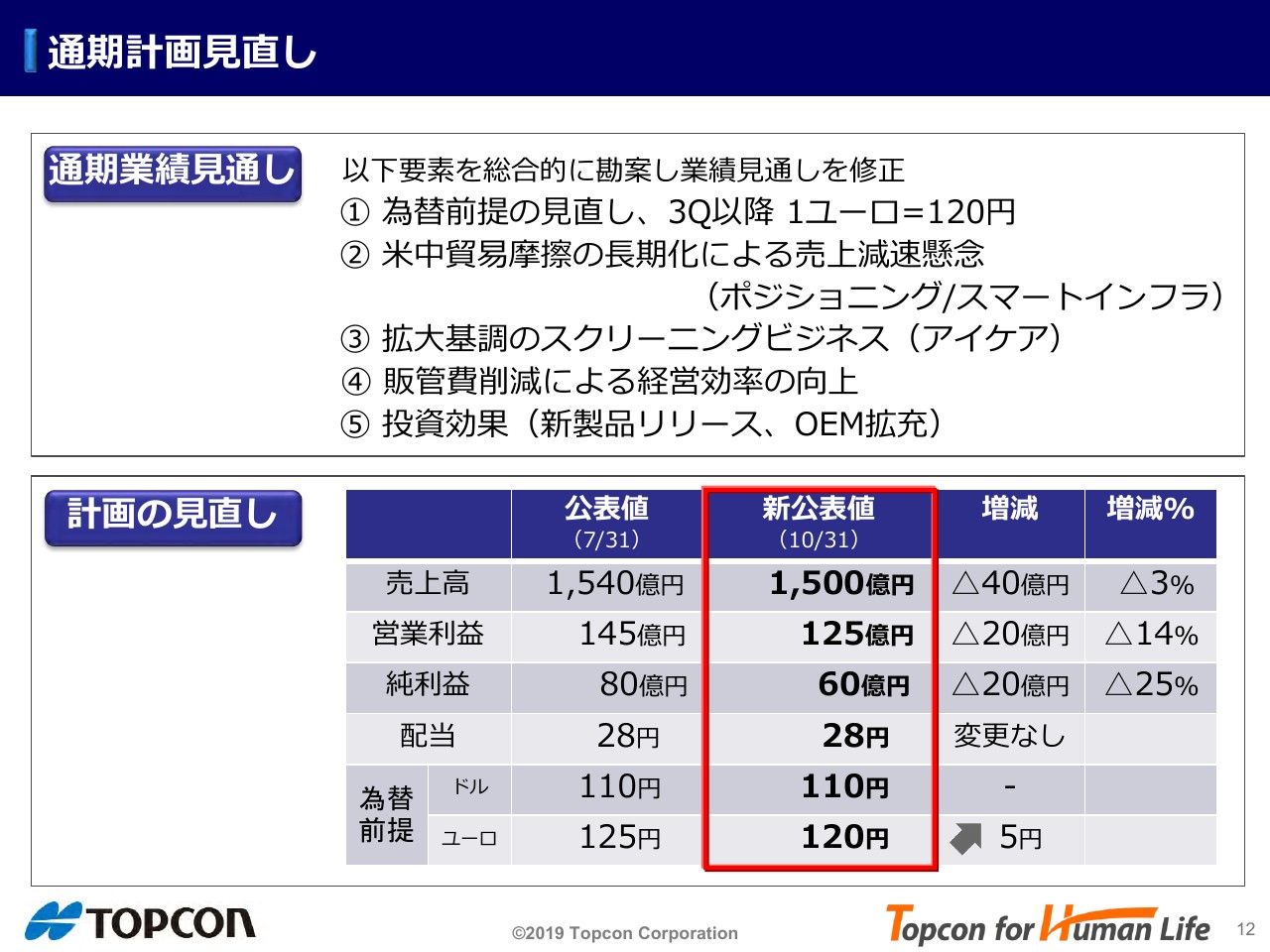

第1四半期、第2四半期の業績を踏まえた、通期計画の見直しについてご説明します。

まずは①為替ですが、期初想定レートは110円/ドル、125円/ユーロでした。見直しの結果、ドルは据え置き、ユーロは120円/ユーロに変更します。また、②米中貿易摩擦の長期化の影響等によって売上の減速懸念が払拭できないと見ており、①と②はマイナス要素です。一方、③アイケアのスクリーニングビジネス拡大基調、④販管費削減による経営効率の向上、⑤投資効果(新製品リリース予定、OEM拡充)はポジティブ要素です。これらをすべて勘案して業績を見通した際に、どうしても下方修正をせざるを得ないと判断し、今回見通しを修正いたします。

下の表をご覧ください。売上はポジショニング事業とスマートインフラ事業それぞれマイナス25億円で合計マイナス50億円で、アイケア事業は据え置きました。売上消去の減少がプラス10億円となり、トータルではマイナス40億円となります。営業利益も、ポジショニング事業とスマートインフラ事業でマイナス20億円、公表値の純利益80億円に対し60億円に見直します。 今のところ、配当は予定どおりの28円を据え置く方針です。

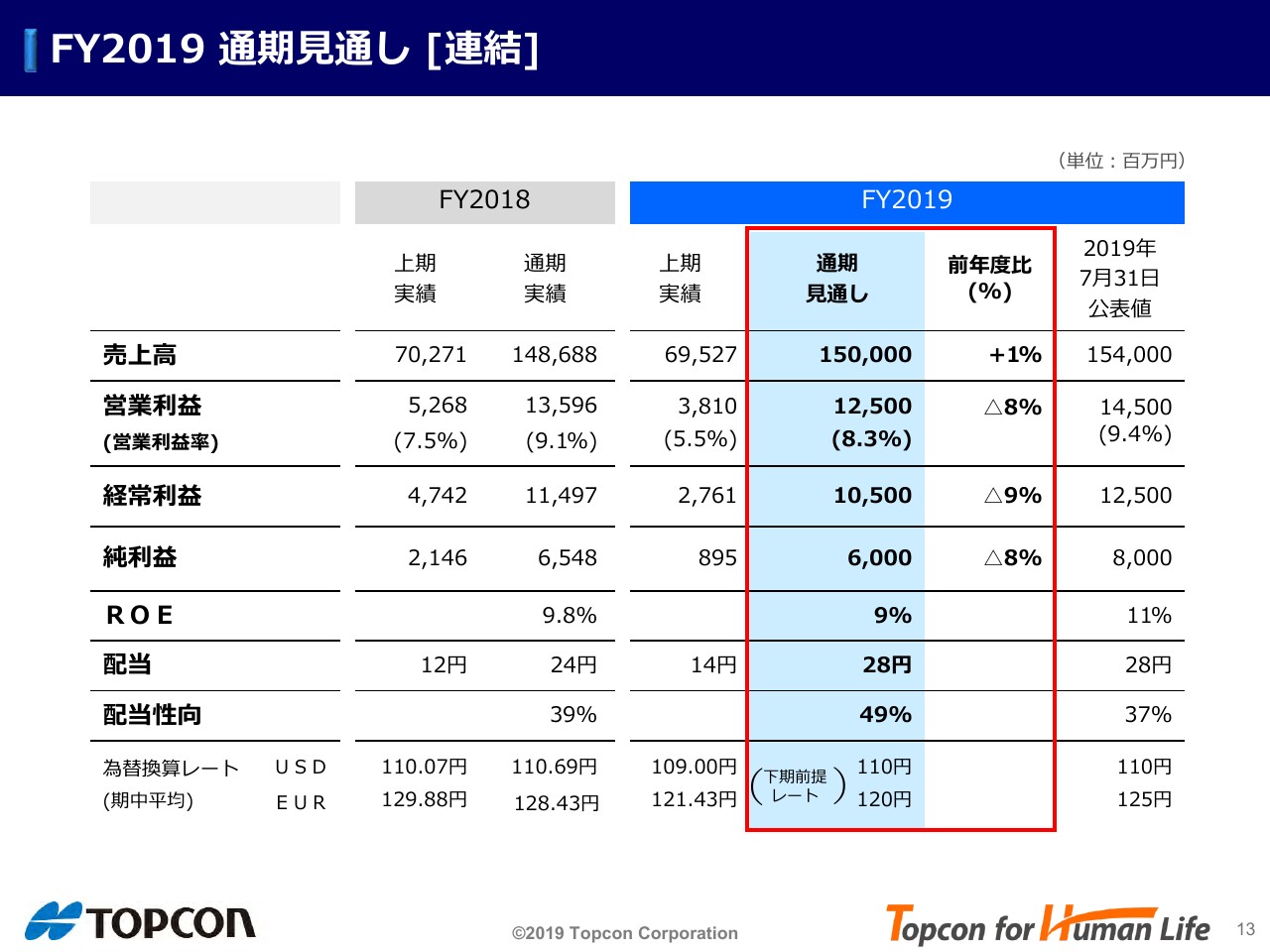

FY2019 通期見通し[連結]

計数編ですが、内容は先にお話しした内容とほぼ一緒です。経常利益は前回公表した125億円に対し105億円に見直します。

配当性向は、当初予定していた37パーセントから49パーセントとなる見通しです。

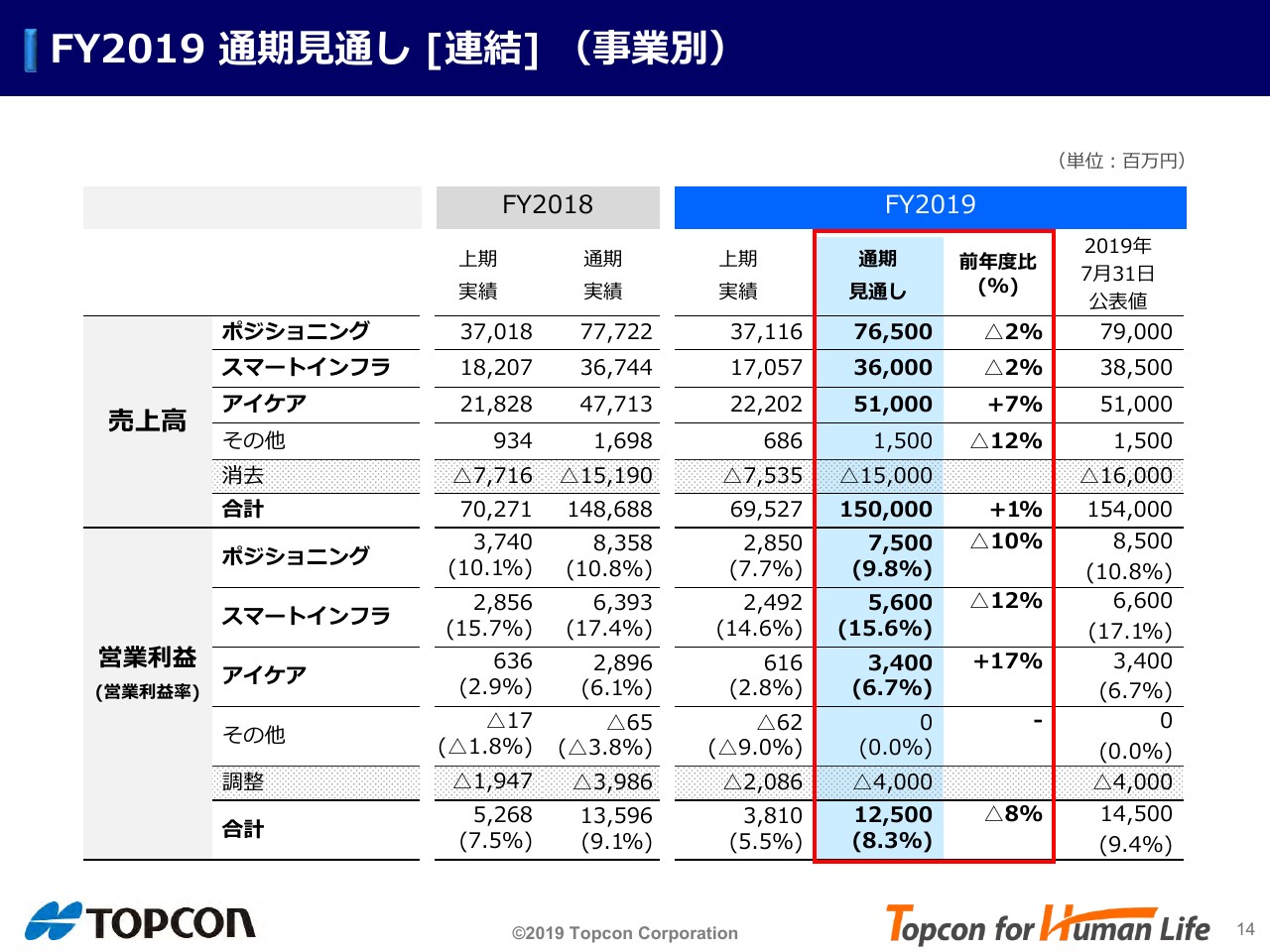

FY2019 通期見通し[連結](事業別)

セグメント別です。繰り返しとなりますがポジショニングとスマートインフラは期初公表値に対しそれぞれマイナス25億円売上見通し額を下げています。消去額をマイナス160億円からマイナス150億円に変更しておりプラス10億円、トータルでマイナス40億円、全社売上見通しは1,500億円に修正します。なお、アイケア事業は据え置いています。

営業利益についても、ポジショニング事業は85億円を75億円に、スマートインフラ事業については66億円を56億円と、マイナス10億円ずつ修正しています。アイケア事業は、為替の影響を受けていますが34億円のまま据え置き、トータルでマイナス20億円、全社営業利益見通しは125億円に修正します。

それでは、セグメント別の計画達成のためにどのようなことに注力するか、事業環境を含めてご説明します。今回下方修正した営業利益をどのようにして達成して行くか、事業別にお話しします。

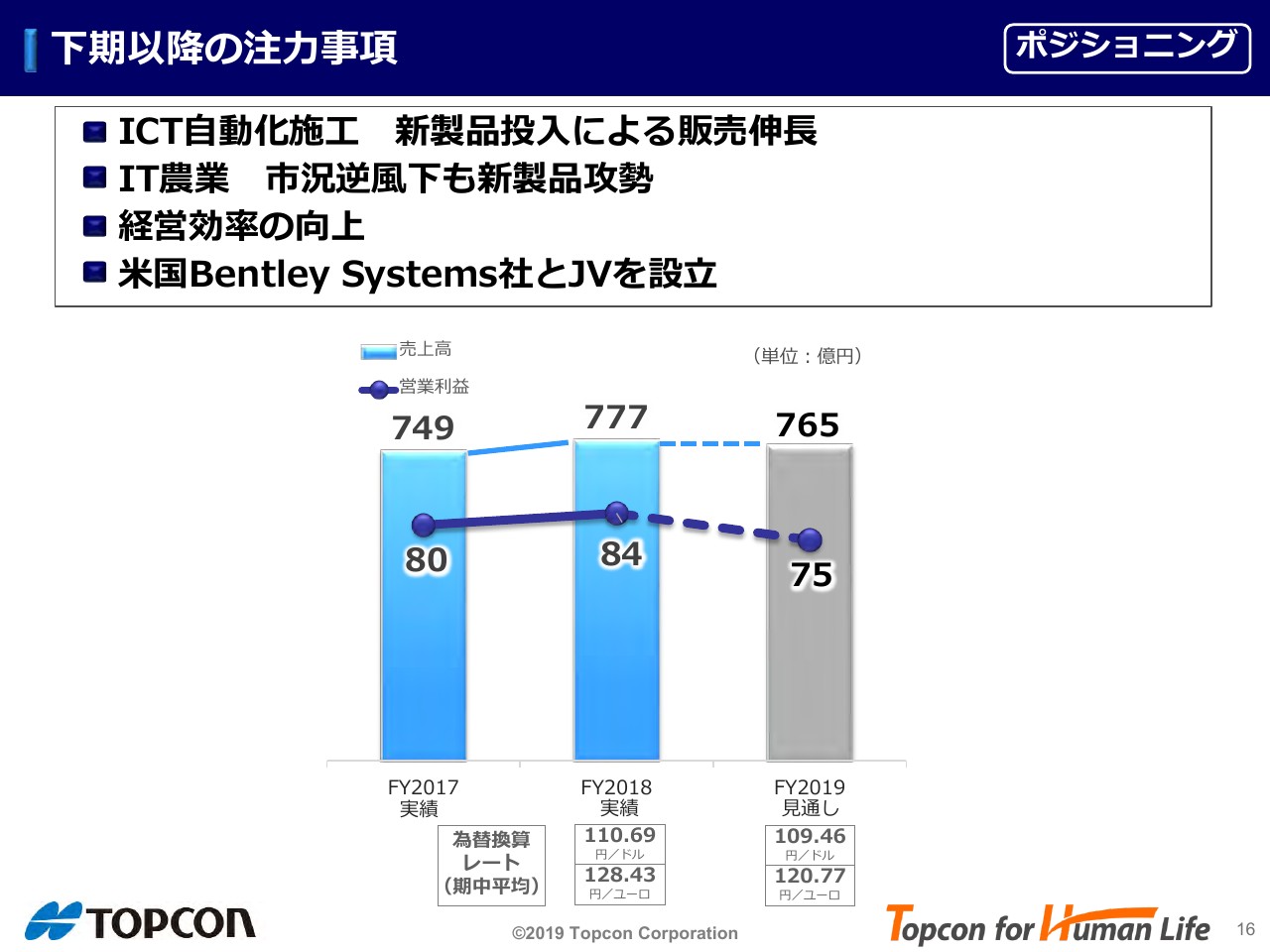

下期以降の注力事項 【ポジショニング】

最初にポジショニング事業です。

好調なICT自動化施工は、さらにアクセルを踏むための新製品を投入します。

IT農業は市況は悪いですが、こちらも新製品投入をすることである程度の巻き返しにかかりたいと思います。

そして、経営効率の向上と、最後にBentley Systems社とのJV設立について説明します。

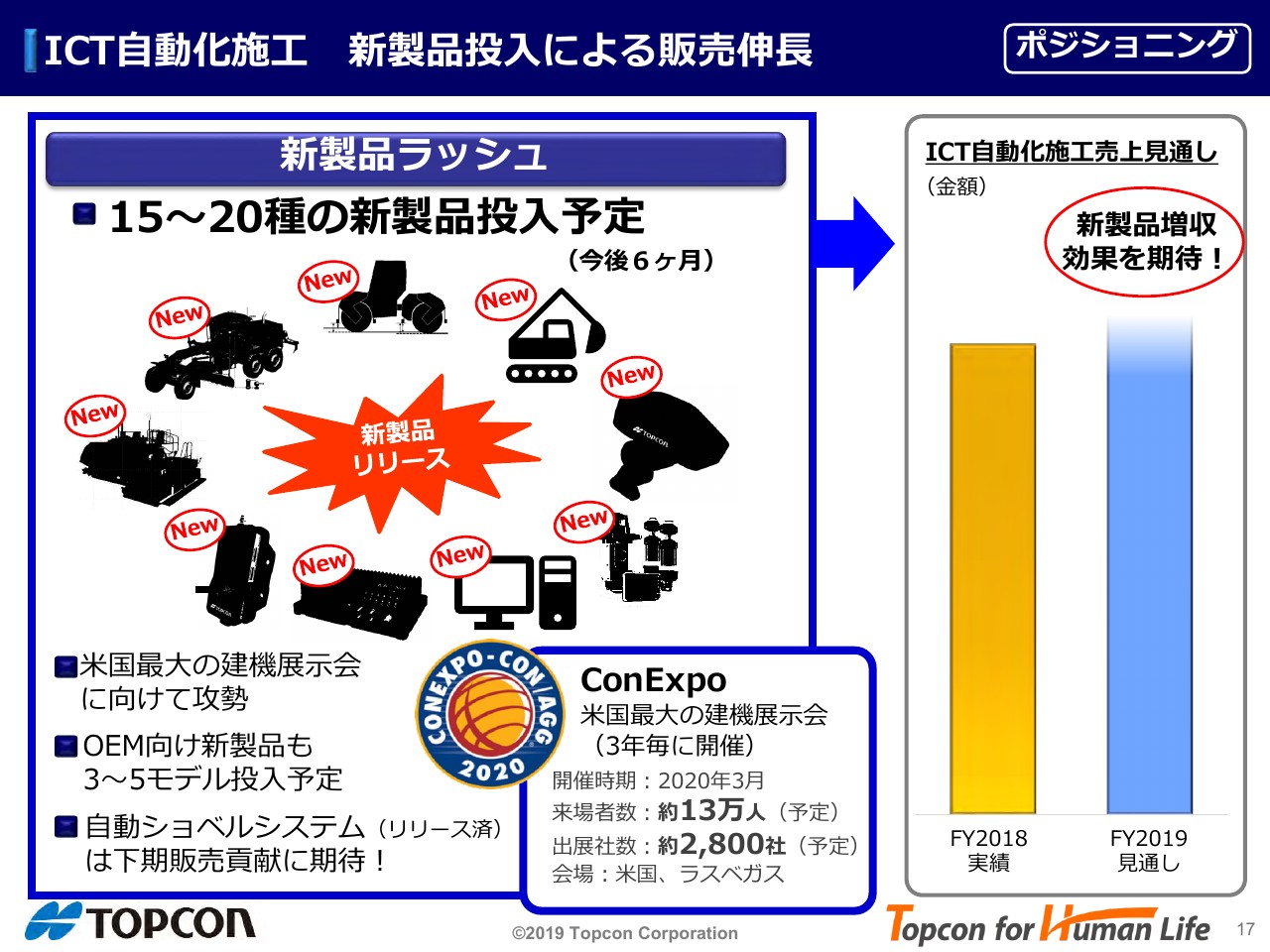

ICT自動化施工 新製品投入による販売伸長 【ポジショニング】

まずはICT自動化施工です。冒頭でお話ししましたが、市況の影響で不安定な要素がありながらも好調です。また、この3年ほど先行投資、開発投資を継続してきた結果が実を結んできて、15機種から20機種の新製品をリリースすることにより、新たな売上の創出を期待しています。また、OEM向け新製品投入により、下期の売上貢献を期待しています。

IT農業 市況逆風下も新製品攻勢 【ポジショニング】

次にIT農業です。市況は逆風下にあります。そのような状況下、2年に1回ドイツ・ハノーバーで行われます「AGRITECHNICA」という展示会が11月に開催されます。来場者が50万人ほどの大変大きな展示会ですが、それにあわせてこれまでの投資の成果として、10機種の新製品を投入、アフターマーケット向け販売伸長とOEMの新たな獲得を目指し、この逆風下での巻き返しを狙います。

IoTプラットフォームはまだ売上貢献ができる程ではありませんが、昨年度末にリリースしたTAPで、新たな顧客開拓を進めており、今後の躍進に期待を寄せています。

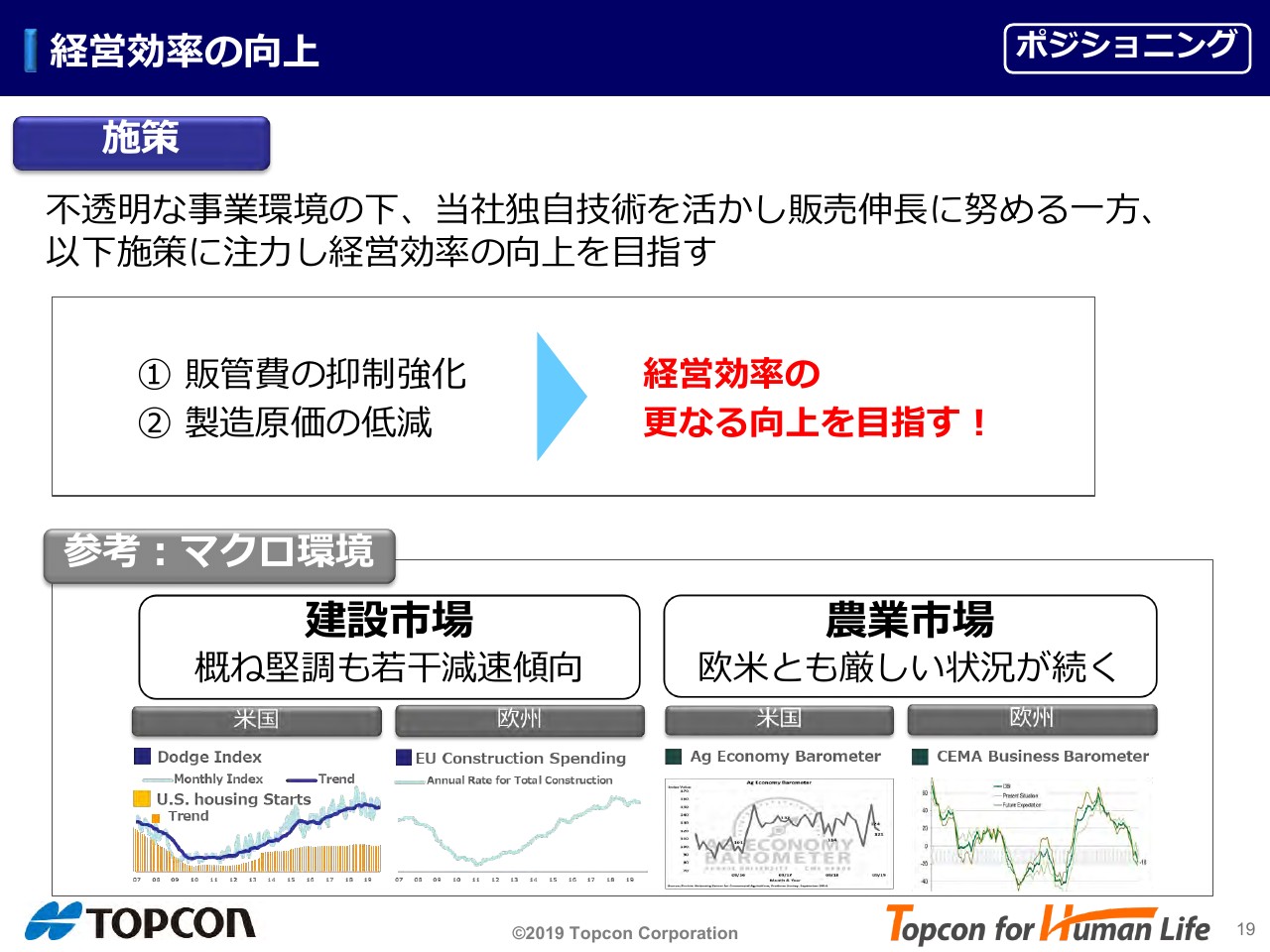

経営効率の向上 【ポジショニング】

ポジショニング事業については、厳しい市場環境に置かれています。 ICT自動化施工の市況はおおむね堅調ですが、農業は低迷が続いていて、すぐに市況は戻ってこないのではないかと思います。

ICT自動化施工についても、市況が今は良いのですが不安定な要素もあり、今まで一辺倒に開発投資、先行投資でアクセルを踏んできましたが、下期以降は販管費の抑制を強化していきます。

製造原価については、さらなる低減を図って経営効率を上げることを目指しております。マクロ環境について、スライド上の関連指標をご参照ください。特に農業市場は厳しい状況を示しています。

米国Bentley Systems社とJV設立 【ポジショニング】

次に米国Bentley Systems社との新しいジョイントベンチャー設立についてお話しさせていただきます。Bentleyは1984年に設立された会社で、土木・建築・プラント・エンジニアリング用の3D CADを販売するソフトウェアのリーディングカンパニーで、従業員は3,500人、年商で7億ドル、約750億円規模の会社です。同社とのジョイントベンチャー設立を10月21日に発表いたしました。会社名はDigital Construction Works Inc.です。

現状の建設土木工事のワークフローですが、まずは設計部門もしくは発注する側がCADを使って設計します。Engineeringフローと呼んでおりますが、その設計に基づき施工はゼネコン、もしくはサブコンに委託するわけです。それをConstructionフローという言い方をしています。しかし、実際はCADデータがスムーズに流れるようになっておりません。今の産業界で、車産業や機械産業などでは、CADとCAMという言葉があり、設計と生産を一貫して行う技法が当たり前の世界です。しかし、工事現場では現状そうなっていません。

当社は現場での設計図面が施工に流れるような土木工事の工場化に取り組んできたのですが、実は発注者・開発計画側(国、地方自治体、デベロッパー、不動産や地所など)が作成した設計図面がそのまま流れず、もう一度リハンドリング(施工用に再度設計図面を作成)しなければならない状況です。これがICT自動化施工の普及の障害になっていると考え、このボトルネックの解消を目指して作られたのが新JVです。

Engineering(発注者・開発計画)フローと、Construction(ゼネコン・施工)フローを、一気通貫に結ぶ新ワークフロー「Constructioneering」ということで、これは新しく作った造語です。

このConstructioneeringという新しい概念の下、ICT自動化施工の更なる普及促進を目指します。この発注者・開発計画側で使われるCADソフトのエキスパートであるBentley Systems社とゼネコン・施工の分野のハードウェア・ソフトウェアのすべてを持っているトプコンが手を結んだという訳です。

では、このJVの商材は何かというと、お互いの商材を売るためのコンサルティングサービスです。現場では、例えば開発計画をしている発注者側、それからゼネコン・施工側のどちらも、お互いの世界をよく知らないわけです。

産業界の工場では、CADやCAMソフトがあるぐらいですから、この一気通貫は当たり前に行われています。同じようなものがConstructionの世界にもなければ、自動化施工の普及が加速しないだろうと考えて、このような会社を設立しました。

これが下期売上へすぐに貢献するとは期待しておりませんが、今後この方向に向かうことによって、ICT自動化施工の普及が加速すると期待しています。

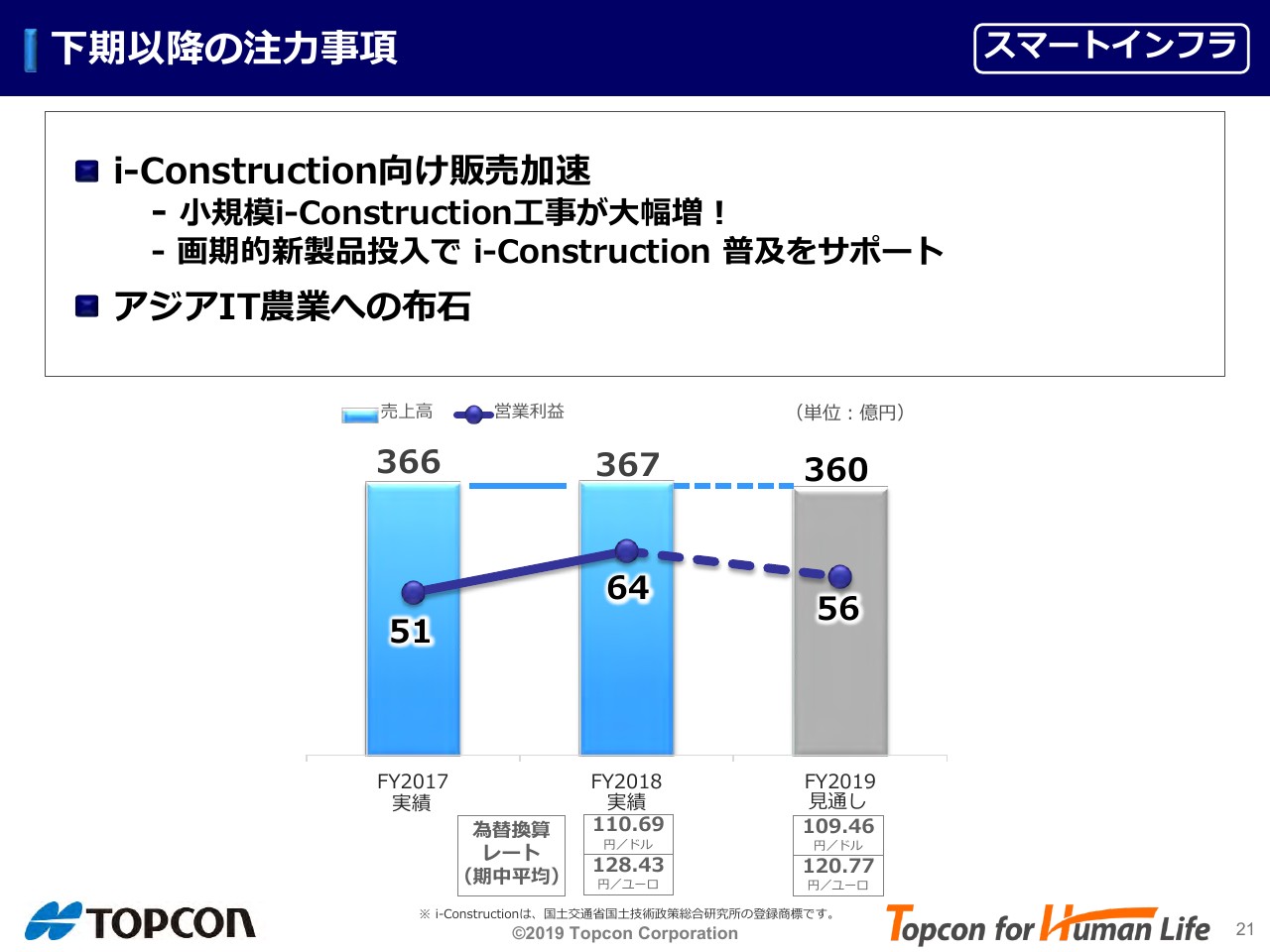

下期以降の注力事項 【スマートインフラ】

次に、スマートインフラ事業ですが、下方修正しています。売上高360億円、営業利益56億円の見通しの根拠について、ここで掲げている2つの施策、好調な国内のi-Construction向け販売をさらに加速していくための施策、およびアジアの農業への布石についてご説明します。

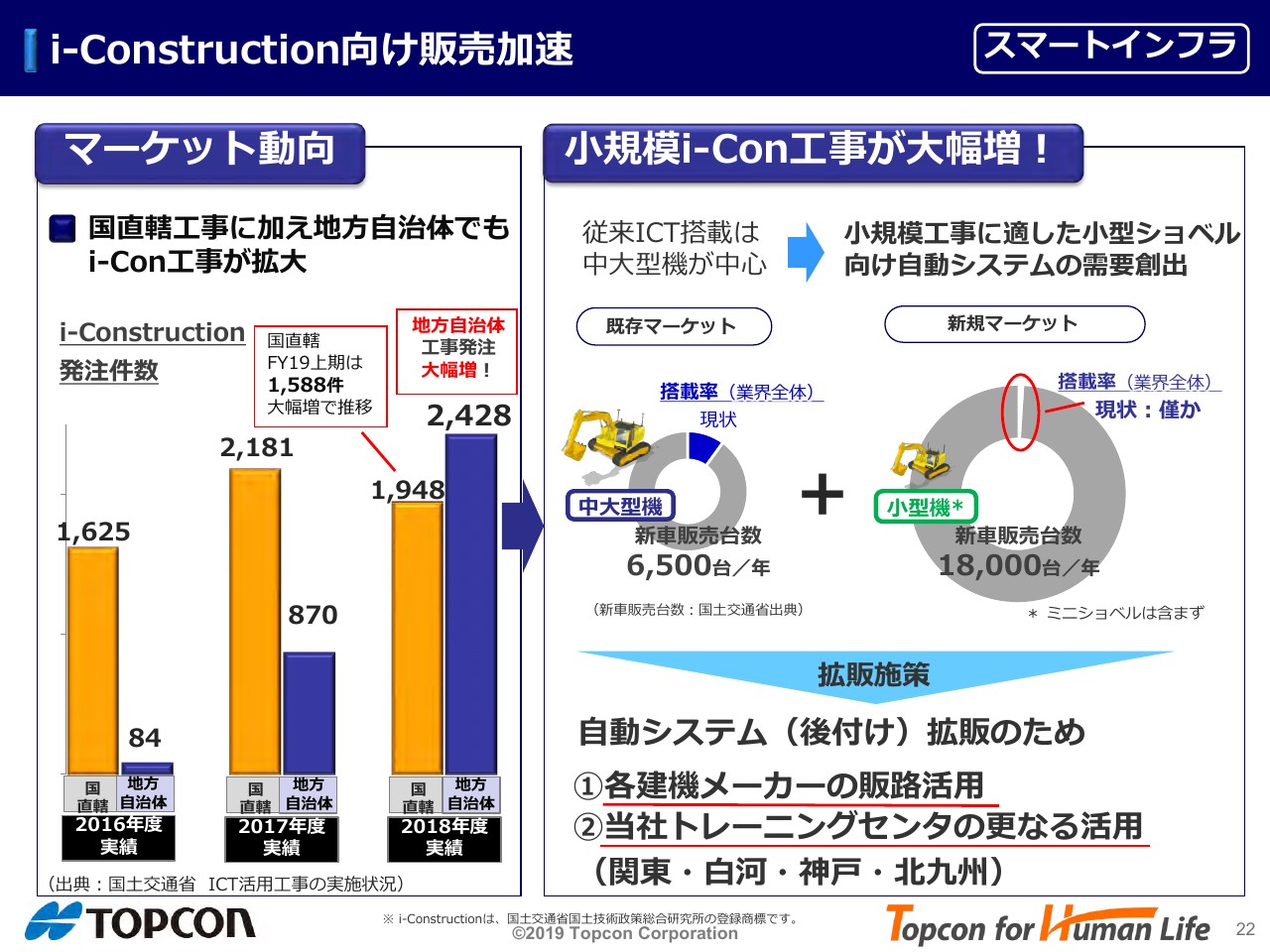

i-Construction向け販売加速 【スマートインフラ】

まず最初にi-Constructionですが、左側のグラフでマーケットの動向、i-Con工事の発注件数を示しています。黄色い部分は国ベースの発注で、年々増えています。2018年度に若干減少していますが、2019年度上期は既に半年で1,588件と昨年度のペースを大幅に上回っています。

一方、地方自治体は更にすごい勢いで伸びています。地方自治体の工事発注が増えることによって小規模の工事が増加します。今はショベルのICT対応システムは中型・大型機がメインで、全建機メーカーの新車販売台数6,500台のうち、10パーセント程度しかICT化されていません。それに対し、小規模工事の発注が増えることで、小型のショベルが使われやすくなります。なお、ミニショベルは入っていません。

この小型ショベルがどのぐらいのマーケットがあるかですが、年間で1万8,000台が販売されており、現状の搭載率はごく僅かですので、ここが大きな市場に成長すると予測しております。

この小型ショベル用自動システムの需要創出を目指し、具体的な施策として、当社の既存販売網のみならず、各建機メーカーの販路を活用していきます。

また、過去に何度かご紹介しておりますが、当社ではトレーニングセンターを全国に4ヶ所持っていますが、そのトレーニングセンターを活用することによって普及活動に努めていきたいと考えます。

i-Construction向け販売加速 【スマートインフラ】

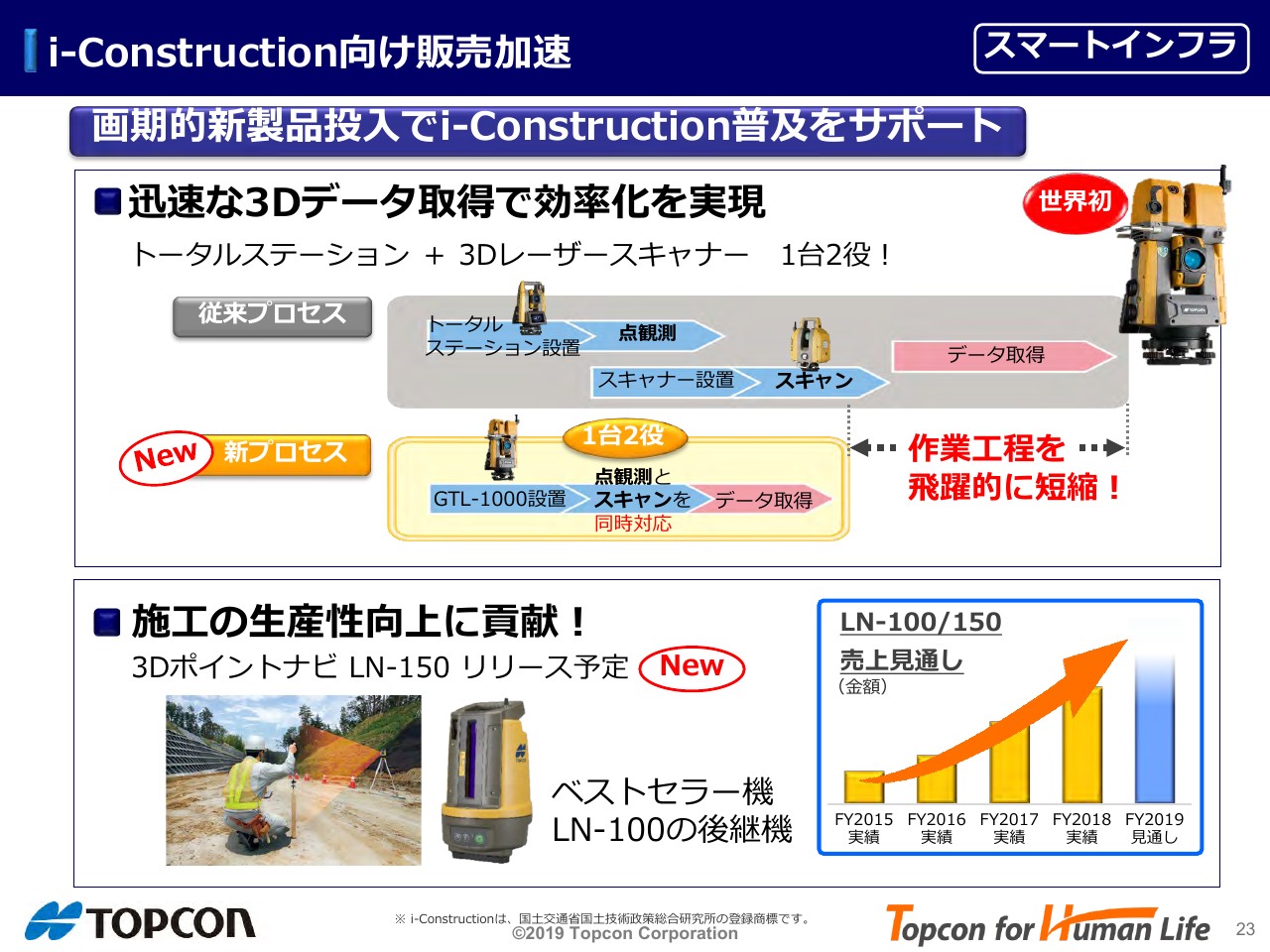

また、i-Constructionでの販売を加速するため、迅速に3Dデータを取得し効率化できる機器をリリースしています。i-Constructionは、生産性を上げるためのものですので、関連データをより早く取得する必要性があります。従来のプロセスではデータ取得までに時間がかかっており、今回の新製品では、新プロセスのもと、作業工程を飛躍的に短くすることで生産性向上を図ります。

もう1つ、従来の測量技術を使っているのですが、従来の作業プロセスとはまったく異なるやり方を提案、施工の生産性向上に貢献できる機器をi-Construction用にリリースしています。右下のグラフは2015年度から2018年度実績と2019年度の見通しを示していますが、毎年大きく伸びており、引き続き注力してまいります。

アジアIT農業への布石 【スマートインフラ】

これはご紹介に留まりますが、アジアIT農業への布石ということで、このたび、タイ農業省と実証実験に関する基本合意書を締結しました。写真はタイ農業省の事務次官と基本合意書を結んだ際の様子です。

タイは農業が主要産業でありながら、他のASEAN諸国よりも生産性や品質が低く、なんとかできないかということで、当社の技術を活用し実証実験を行い、結果が良好であれば採用いただく方向で考えています。

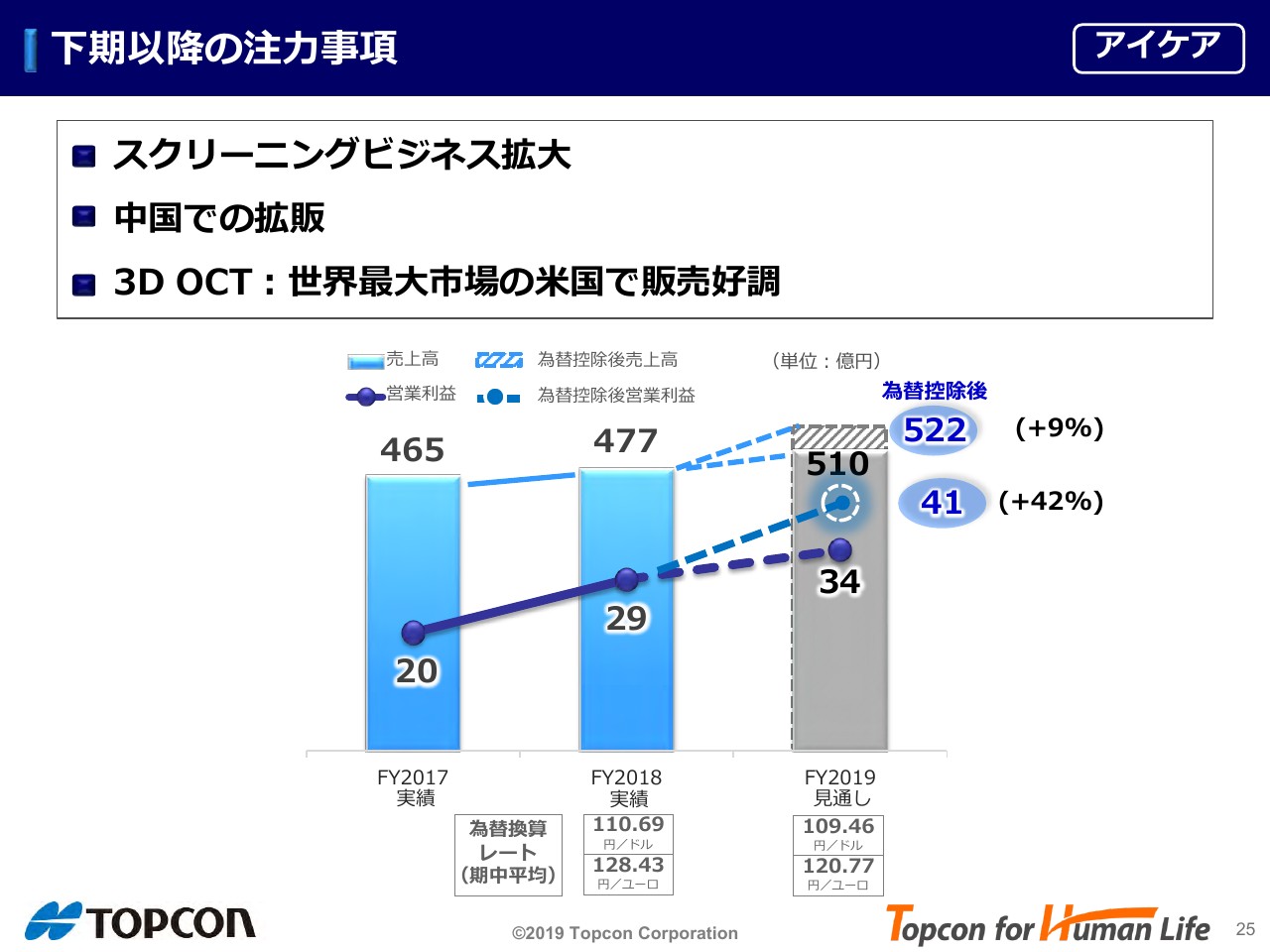

下期以降の注力事項 【アイケア】

最後に好調なアイケア事業です。

下期の注力事項ですが、上期で非常に好調だったビジネスをさらに加速していきます。スクリーニングビジネスの拡大、中国での拡販、そして3D OCTは米国市場でも販売好調であることをご紹介したいと思います。

売上と利益について、敢えて為替でどの位影響を受けているかを示しています。計画では売上が前年度477億円から今年度510億円、営業利益は前年度29億円から今年度34億円で、期初公表値を維持しています。ただし、為替控除後の前年同期比伸長率は、売上が522億円で9パーセント増収、営業利益は41億円で42パーセントの増益見通しとなります。 それでは、この円高傾向の中でどのような施策で公表値を達成するかをお話しいたします。

スクリーニングビジネス拡大 【アイケア】

スクリーニングビジネスに関するトピックスを継続的に紹介しています。

眼鏡チェーン店Specsavers社がOCTをオーストラリア国内のほぼ全店舗に350台導入した例を紹介済ですが、これは世界中に波及すると考えます。

米国市場は非常に大きな市場で、会社名は申し上げられませんが、いよいよ大量受注を獲得しました。右の表は米国Vision Monday誌に掲載された全米眼鏡店売上トップ50からの抜粋です。1位から50位までで売上ベースで合計143億ドル、日本円にして1兆5,000億円ほどの売上規模に相当します。店舗数は合計1万4,000店舗で、非常に大きな眼鏡チェーン店が多く存在します。第1四半期決算説明会でVison Sourceとの契約が始まったことを紹介していますが、今回の大型受注は他のチェーンからのものです。

米国で第2弾の事例ということで、当社が注力しているスクリーニングビジネスで、眼鏡チェーン店向けビジネスの成功が証明されたと考えます。

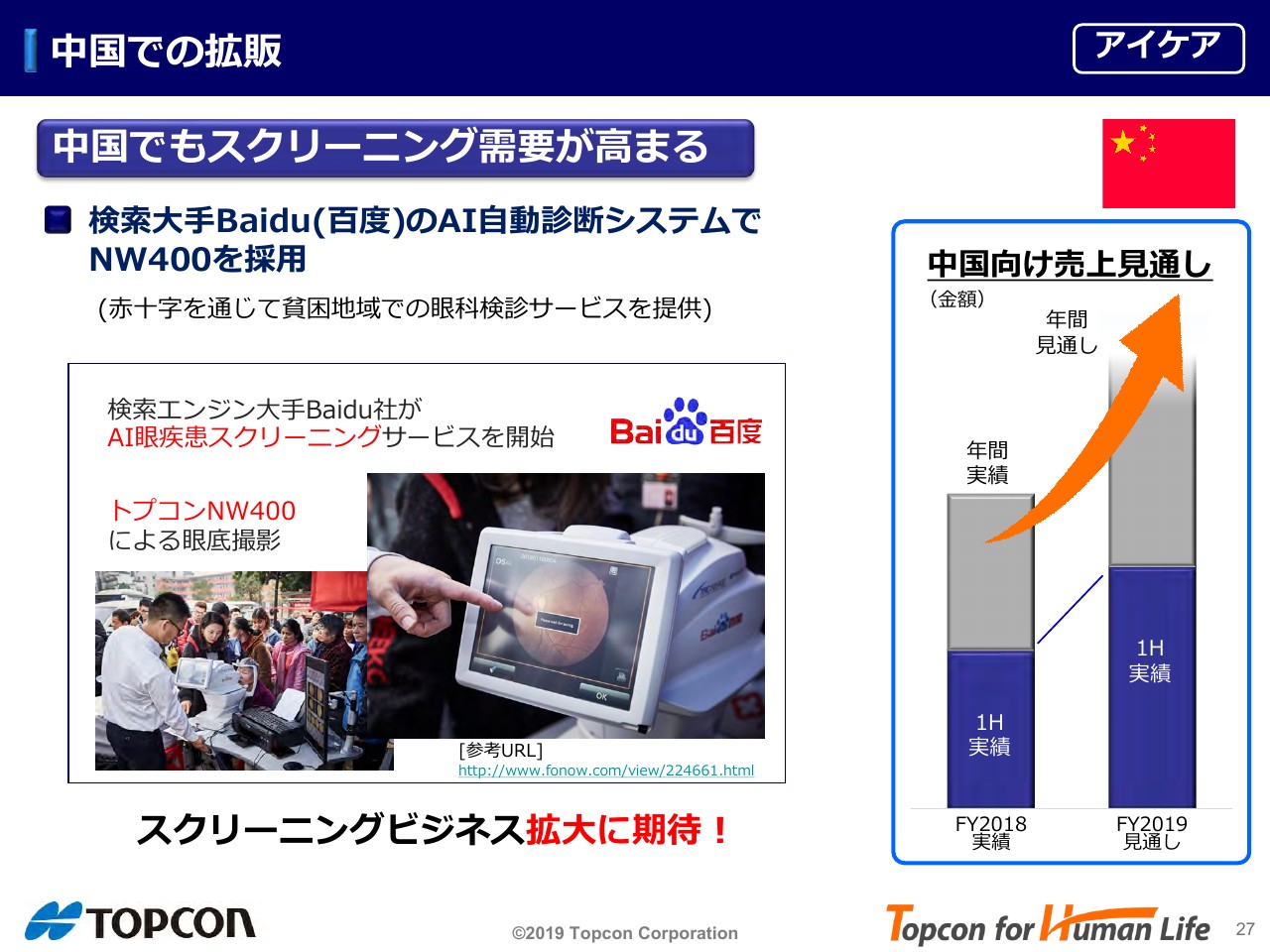

中国での拡販 【アイケア】

次に、中国での拡販です。これは第1四半期でもお話ししましたが、中国の売上は前年比で大幅に伸長しており、年間を通しても大きな売上伸長を期待しています。

中国でもスクリーニングビジネスの需要が高まっており、検索大手のBaidu(百度)が、当社眼底カメラ「NW400」を採用、赤十字を通じ貧困地域での眼科検診サービスとしてAI自動診断システムを提供、というニュースをトピックスとしてご紹介します。

3D OCT:世界最大市場の米国で販売好調 【アイケア】

3D OCTは当社のアイケア事業で非常に重要な製品です。世界最大の眼鏡展示会が米国ラスベガスで開催されましたが、Maestroの販売が前年比1.6倍、販売レコードを記録しました。

また、世界最大の眼科学会が米国サンフランシスコで開催されました。こちらではTritonの販売が前年比1.3倍、販売好調だったことを紹介します。

右のグラフは米国のみならず、全世界の3D OCT売上推移を示していますが、今年度も継続して伸長する見通しです。

それでは、まとめです。

まとめ

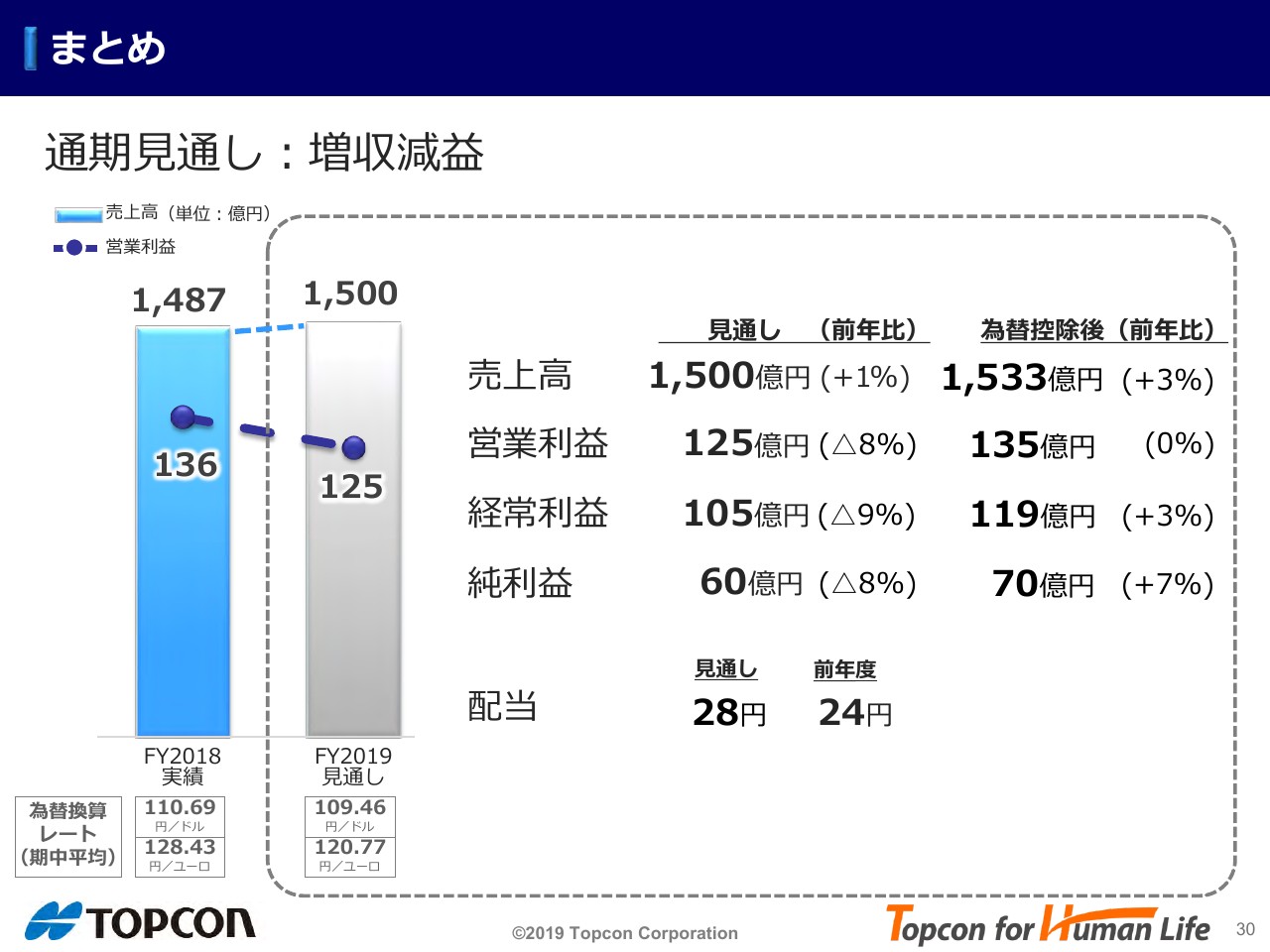

通期の見通しは増収ですが、残念ながら営業利益は136億円から125億円と減益の見通しです。為替控除後の欄は、現状の見通しを昨年の為替レートに引き直した際の数値です。

あくまでシミュレーション上の話ですが、今回は下方修正していますが実質的には増収増益です。特にアイケア事業では為替影響を含めても増収増益の見通しであることを強調させていただきます。

配当の見通しは28円、前年度は24円ですので、引き続き増配を目指します。

以上、第2四半期の決算報告と、通期の見通しについてお話しさせていただきました。どうもありがとうございました。

質疑応答(要旨)①:アイケア事業

◆質問者 ジェフリーズ証券 マネージングディレクター/中名生正弘氏

中名:OCT年間販売台数について、昨年度は約3,000台と把握しているが、今年度のイメージとしては2~3割増で正しいか?

平野:イメージとしては問題ない。

中名:米国眼鏡チェーン店向けOCT大口受注獲得の話題があったが、売上に寄与するのは下期という理解で正しいか? マーケットポテンシャルとして全米の対象店舗は1万店舗以上存在すると考えて良いか?

平野:正しい。大量受注は上期売上には含まれておらず、すべて下期以降への寄与となる。今後のポテンシャルは全店舗に導入されるとは考えていないが、10パーセントに導入されると仮定してもかなりの店舗数になる。豪州店舗380店舗中ほぼ全店舗に導入されたSpecsaversの例で考えても、当社が進めてきた施策が証明されつつあると考える。

中名:ソフトウェアも大口商談に含まれてくるか?

平野:含まれてくると考える。先行投資を継続している米国ソフトウェア会社のソフトがデータを集約できる機能を有しており、このような大口チェーン店向け商談には有効。

中名:中国Baidu(百度)で採用されたNW400のサービスは貧困地域向けに限定的なサービスなのか? 今後眼底カメラNW400の販売は更に拡大する見通しか?

平野:現在は貧困地域に限定している。今後は眼底カメラNW400だけではなくOCTも販売拡大が期待できる。

質疑応答(要旨)②:ポジショニング・カンパニー

◆質問者 ジェフリーズ証券 マネージングディレクター/中名生正弘氏

中名:Bentley Systems社とのJV設立について。想定しているビジネスモデルを教えてほしい。ただ単にBentley社のCADとトプコンのシステムが繋がりやすくするだけではないとの理解で正しいか?

平野:両者のシステムを単に繋がりやすくするだけではない。コンサルティング業務がメインとなり、設計と施工とでお互いの現場を良く分かっていないという課題に対し、ソリューションを提案する。例えば俯瞰的な立場で工場の生産性向上のためのソリューションを提供するキーエンスが好例。

質疑応答(要旨)③:アイケア事業

◆質問者 三菱UFJモルガン・スタンレー証券 シニアアナリスト/小宮知希氏

小宮:為替前提を5円引き下げたユーロの影響が大きい中でもアイケアが通期見通しを維持できると見込んだ根拠としては、スクリーニングビジネスで獲得した大口受注案件が下期に寄与するためとの理解で正しいか?

平野:その通り。ただし大口受注が今後も続けて獲得できるかどうかはまだ明らかではない。

質疑応答(要旨)④:ポジショニング・カンパニー

◆質問者 三菱UFJモルガン・スタンレー証券 シニアアナリスト/小宮知希氏

小宮:市場環境が悪化している中、下期は前年と比べ売上・利益ともに横ばいの水準を維持した見通しとなっている。これはP17~18で示された新製品効果も織り込んでいると考えるが、再度確認したい。

中名:IT農業のマクロ環境が想定以上に悪いことを織り込み通期見通しを下方修正した。IT農業は下期も引き続き懸念要素があるものの一方でICT自動化施工は堅調、日本市場のi-Constructionも伸長していることも勘案し下期に織り込んだ数字としている。

質疑応答(要旨)⑤:全社共通事項

◆質問者 三菱UFJモルガン・スタンレー証券 シニアアナリスト/小宮知希氏

小宮:増減益分析について。固定費以外の年間見通しも教えてほしい。

中名:前年度比 営業利益マイナス11億円の内訳は、売上増減がプラス20億円(期初:プラス40~50億円)、原価低減がプラス10億円(期初から変更なし)、固定費マイナス30~35億円(期初:マイナス40~50億円)、為替マイナス10億円(期初:±0)。

※ i-Constructionは、国土交通省国土技術政策総合研究所の登録商標です。 ※質疑応答部分は、企業提供の要旨になります。

新着ログ

「精密機器」のログ