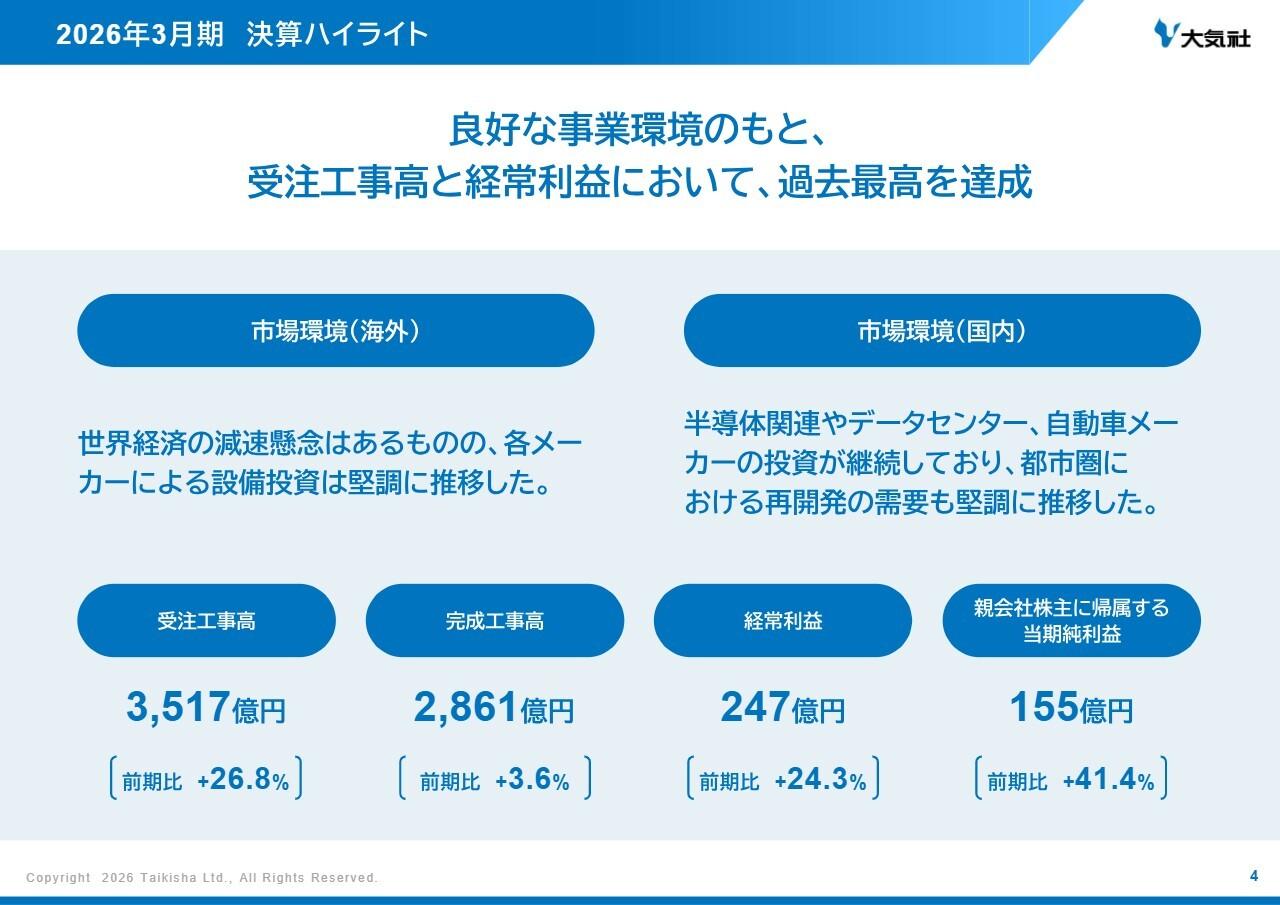

大和ハウス工業株式会社 2020年3月期第1四半期決算説明会

大和ハウス工業、2Q売上高が1兆円を突破 利益項目はいずれも前年比20%超の増加となる好決算

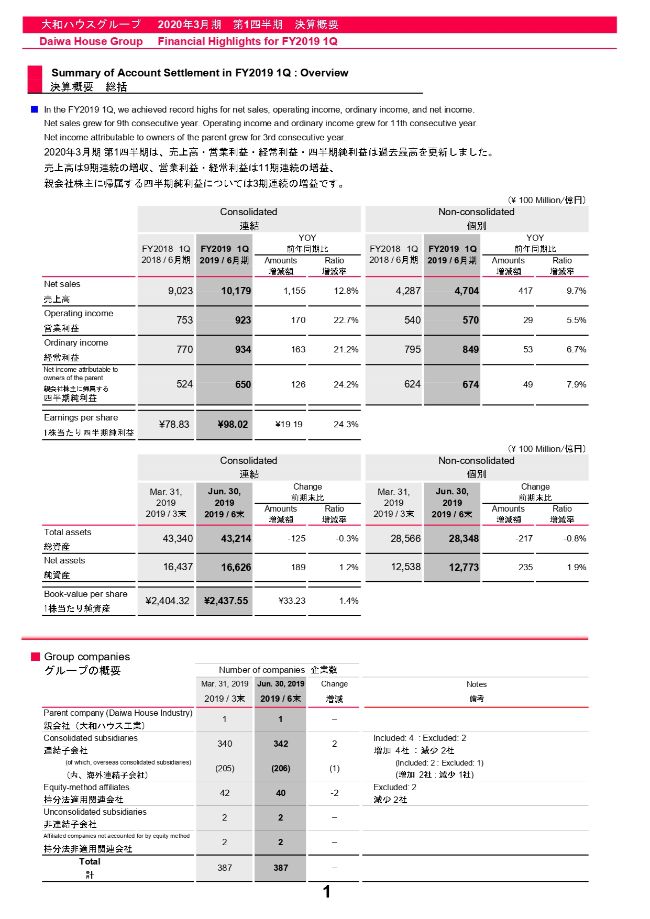

決算概要 総括

IR担当者:資料「2020年3月期第1四半期 決算概要」に基づき、ご説明申し上げます。

売上高は1兆179億円、前年同期比で12.8パーセントの増収。営業利益は923億円、前年同期比で22.7パーセントの増益。経常利益は934億円、前年同期比で21.2パーセントの増益。親会社株主に帰属する四半期純利益は650億円、前年同期比で24.2パーセントの増益となりました。1株当たり四半期純利益は98円2銭となり、前年同期比で24.3パーセントの増加となりました。

四半期では初めて売上高1兆円を超え、売上高、営業利益、経常利益、四半期純利益ともに過去最高を更新しました。売上高は9期連続の増収で、営業利益と経常利益については11期連続の増益、そして四半期純利益は3期連続の増益です。

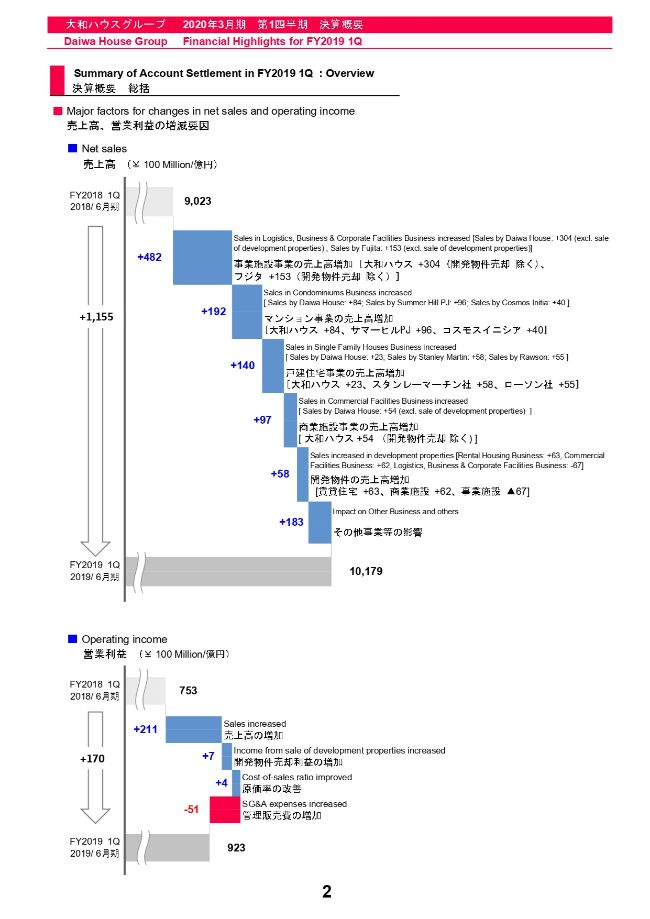

決算概要 総括

2ページは、売上高と営業利益についての増収増益要因の分析です。スライド上段は売上高で、前年同期比1,155億円の増収要因を分析しております。おもな要因は、施設事業で482億円、マンション事業で192億円、戸建住宅事業で140億円、商業施設事業で97億円、開発物件の売上高で58億円の増収となっております。

また、その他事業等の影響について、おもな内訳は、住宅ストック事業で84億円、環境エネルギー事業で83億円の増収などとなっております。

スライド下段は営業利益で、前年同期比170億円の増益要因です。売上高の増加により211億円の増益、開発物件売却利益の増加で7億円、原価率の改善で4億円の増益となっております。一方、販管費は51億円ほど増加しております。

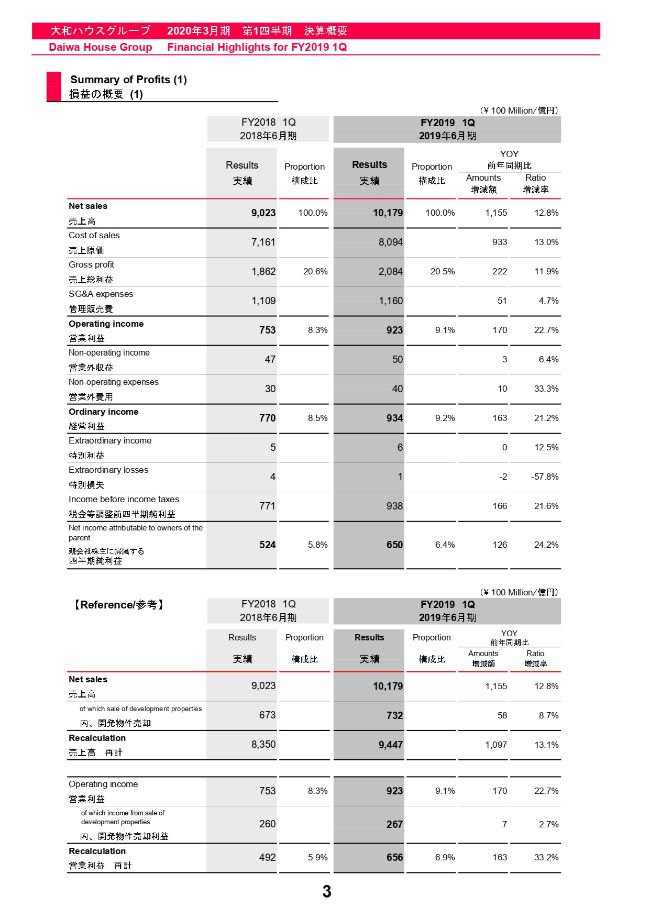

損益の概要(1)

損益の概要ですが、営業利益率は8.3パーセントから9.1パーセントとなり、0.8ポイントの改善です。また開発物件売却を除いた営業利益率については、5.9パーセントから6.9パーセントで1ポイント改善しています。

売上高の増加に寄与したおもな会社についてですが、大和ハウス単体が前年同期比417億円、フジタグループが105億円、大和リビンググループが85億円などとなっております。

また、営業利益の増加に寄与したおもな会社については、大和ハウス単体が前年同期比29億円、コスモスイニシアグループが24億円などとなっております。

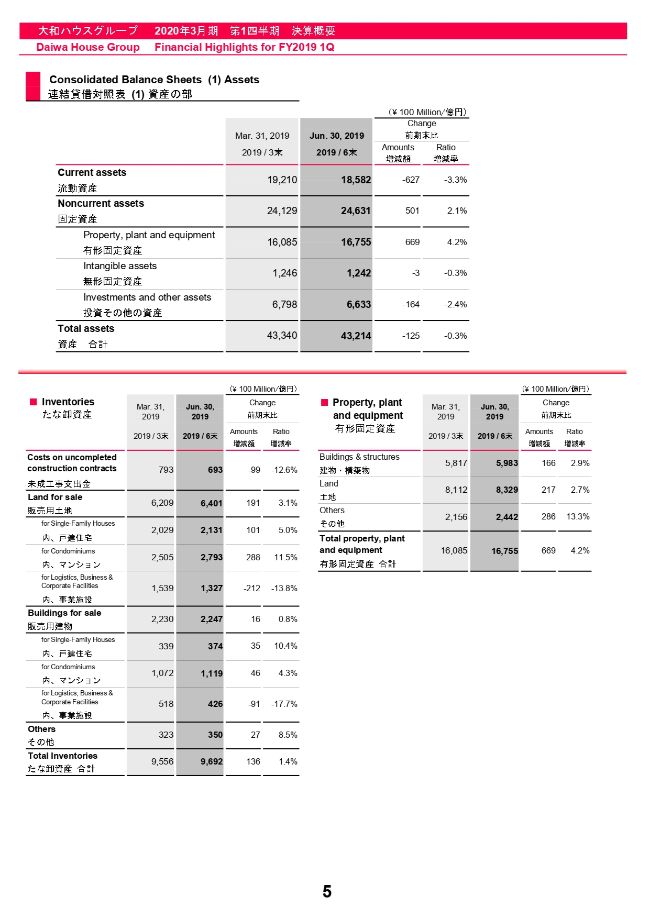

連結貸借対照表(1)資産の部

続いて、貸借対照表についてご説明します。資産については2019年3月末より125億円減少し、4兆3,214億円となりました。流動資産は627億円減少し、1兆8,582億円となりました。おもに現預金、売掛金の減少によるものです。そして、固定資産は501億円増加し、2兆4,631億円となりました。

スライド下段左のたな卸資産は9,692億円となり、136億円増加しております。海外のたな卸資産の増減については、販売用土地が221億円の増加で、販売用建物が80億円減少いたしました。なお、セグメント組み替えに伴い、海外のたな卸資産は各セグメントに振り分けております。

そして、下段右の有形固定資産は、不動産開発投資が順調に進んでいることなどから、669億円増加しております。

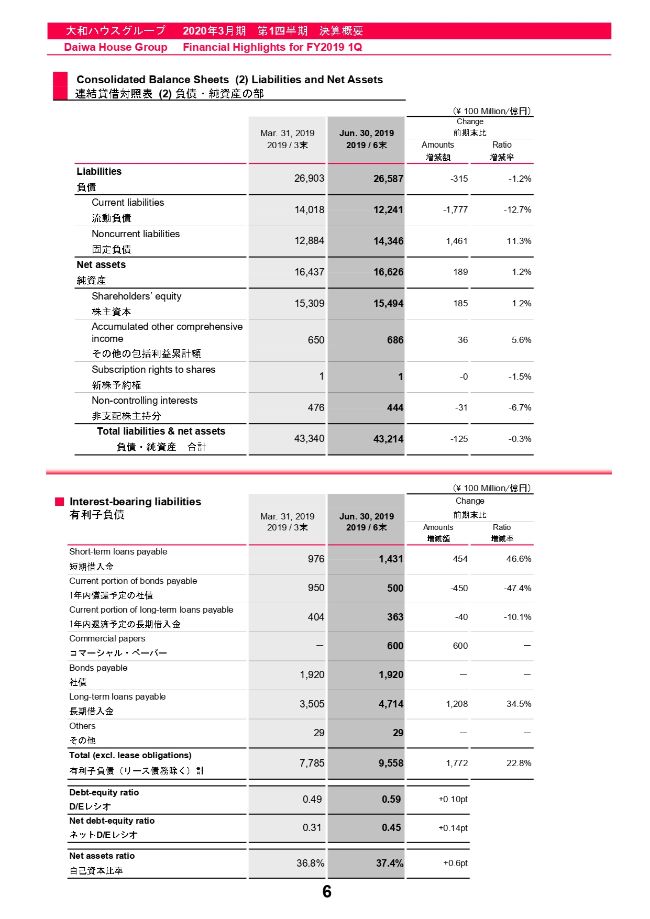

連結貸借対照表(2)負債・純資産の部

6ページは、負債と純資産です。負債は2019年3月末より315億円減少し、2兆6,587億円となりました。純資産は189億円増加し、1兆6,626億円となりました。

スライド下段の有利子負債につきましては、1,772億円増加し、2019年6月末では9,558億円となりました。D/Eレシオは0.59倍となっております。

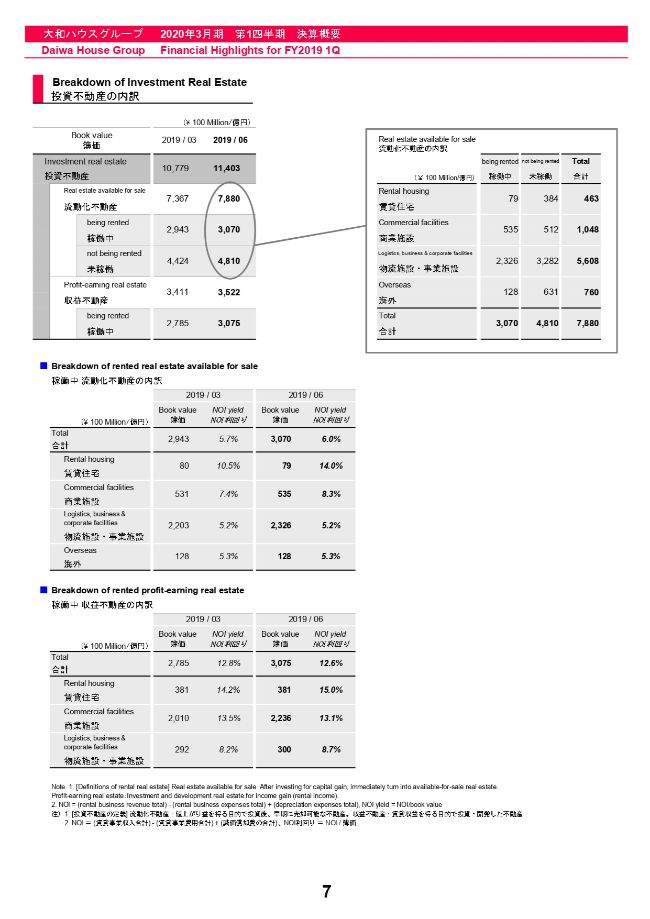

投資不動産の内訳

7ページは、投資不動産の内訳でございます。2019年3月末が1兆779億円で、2019年6月末が1兆1,403億円となり、この3ヶ月で623億円増加しました。

流動化不動産については7,880億円で、そのうち稼働中の不動産が3,070億円、未稼働が4,810億円となっております。

流動化不動産の施設別の内訳については、スライド右上段のとおりで、物流施設が5,608億円となり、引き続き投資の中心となっております。

スライド下段は稼働中の流動化不動産及び収益不動産の内訳、NOI利回りを記載しております。流動化不動産については、NOI利回り6.0パーセントで、2019年3月末より0.3ポイント改善しました。

収益不動産についてはNOI利回りが12.6パーセントで、2019年3月末より0.2ポイント悪化しております。

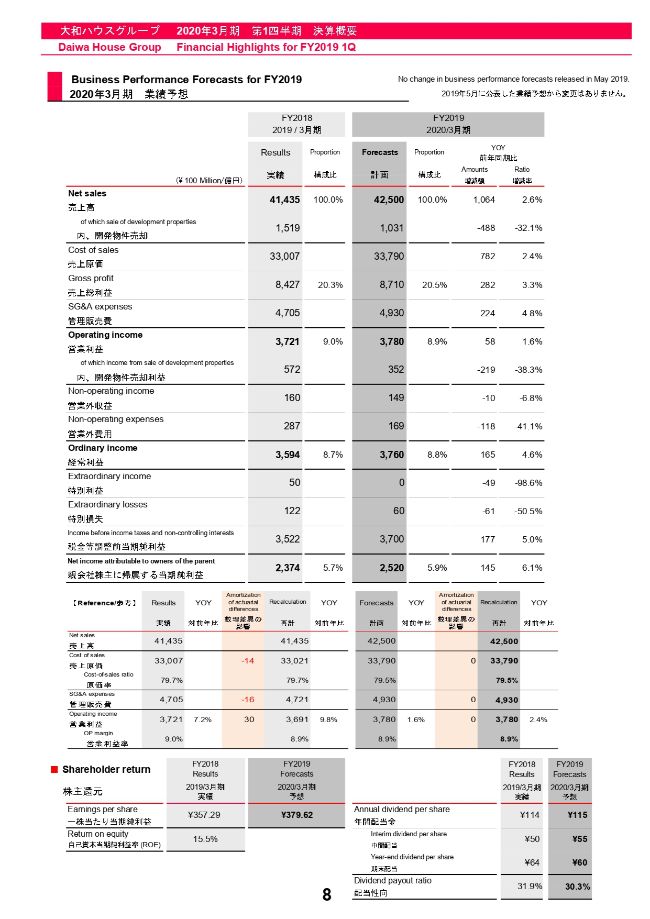

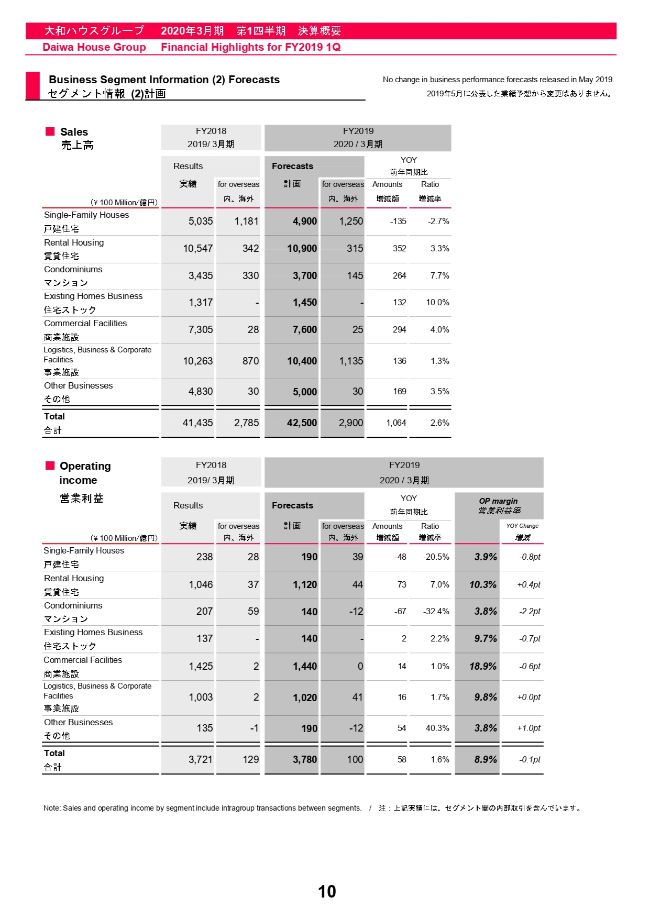

2020年3月期 業績予想

8ページは、2020年3月期通期の業績予想ですが、計画は2019年5月の公表から変更はございません。

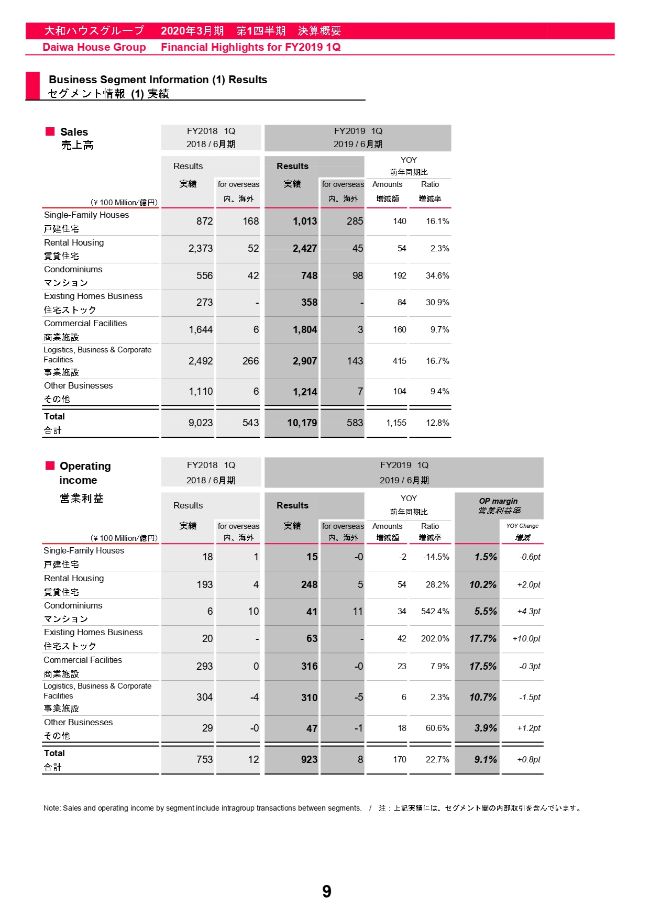

セグメント情報(1)実績

9ページはセグメント情報です。スライド上段は2019年6月期の売上高で、下段は営業利益です。

売上高はすべてのセグメントにおいて増収、営業利益は戸建住宅事業を除く各セグメントで増益となっております。

セグメント情報(2)計画

10ページは通期の業績予想をセグメント別にお示ししております。計画は2019年5月の公表から変更ございません。

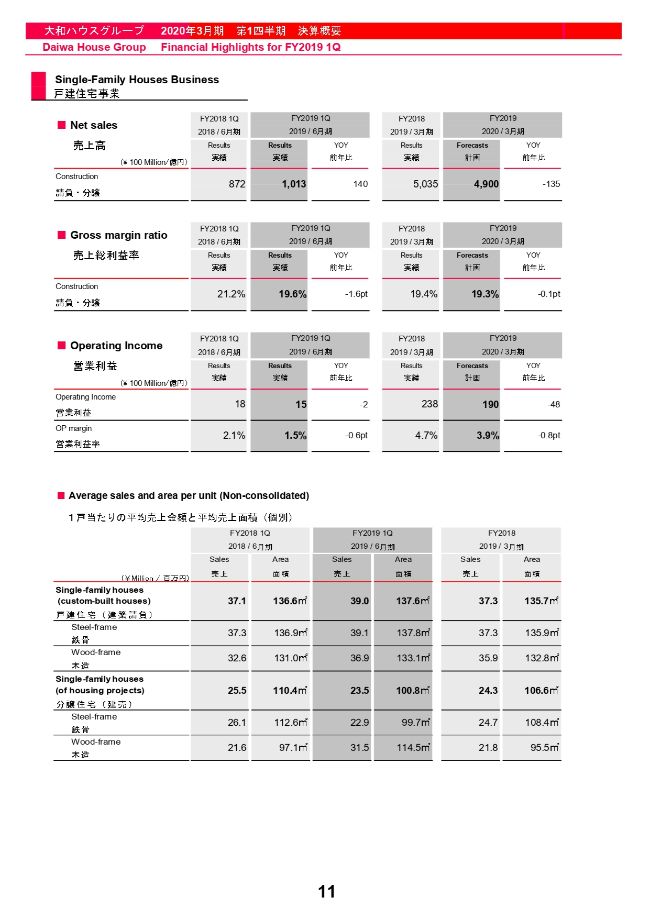

戸建住宅事業

11ページからは、各セグメントの状況をご説明します。

まず、戸建住宅事業ですが、国内では1月から3月の受注が好調であったことや、アメリカではStanley Martin社のワシントンD.C.周辺における住宅開発プロジェクトが好調に推移したことなどから、売上高は140億円の増収となったものの、原価率の悪化や販管費の増加により、営業利益は2億円の減益となっています。

スライド下段は大和ハウス単体の1戸当たりの平均売上金額と平均売上面積で、戸建住宅の1戸当たりの単価は前年と比べて190万円上昇しています。

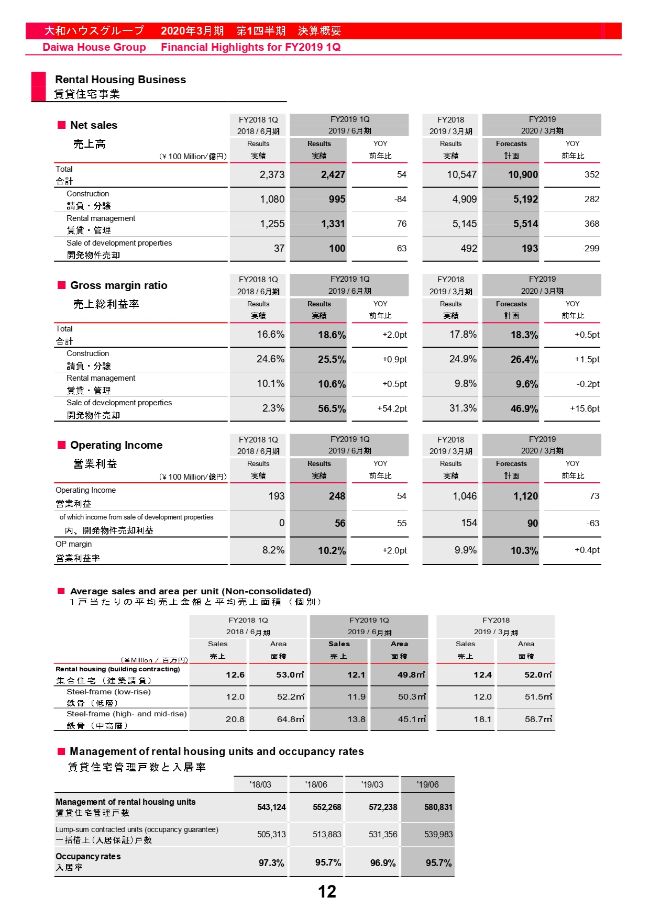

賃貸住宅事業

12ページは、賃貸住宅事業です。

売上高は請負・分譲が84億円の減収となったものの、賃貸・管理、開発物件売却により54億円の増収でした。また営業利益はおもに開発物件売却益の増加により、54億円の増益となっております。

スライド下段に、賃貸住宅の管理戸数と入居率をお示ししております。管理戸数は58万戸となり、そのうち一括借上である約53万9,000戸に対する2019年6月末の入居率は95.7パーセントで、2018年6月末と同水準となっております。

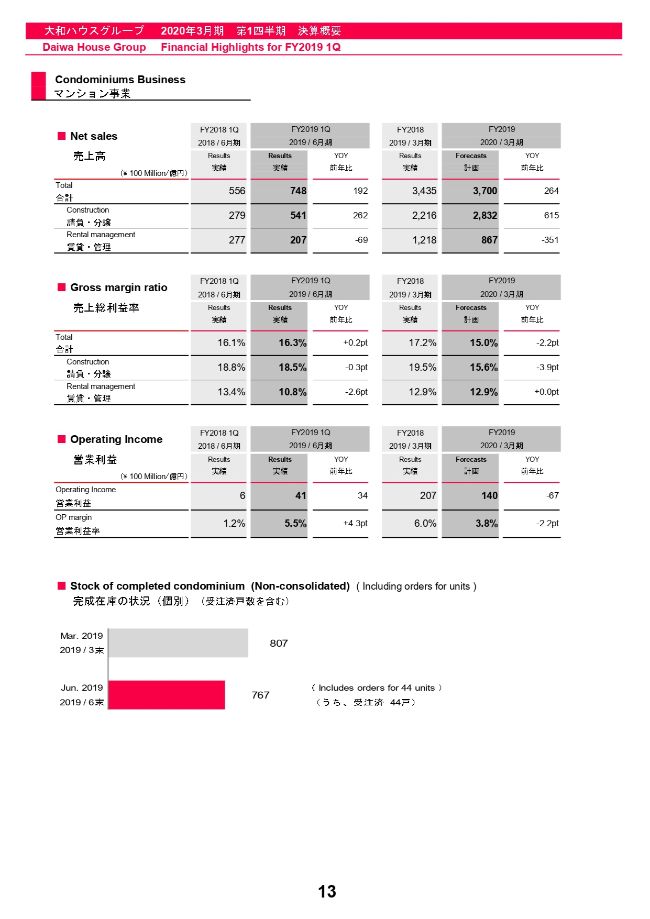

マンション事業

13ページはマンション事業です。

前期と比較して国内の販売物件が増加していることや、オーストラリアのサマーヒルプロジェクトの引渡しが進んだことなどから、売上高は192億円の増収、営業利益は34億円の増益となっております。

スライド下段は完成在庫の状況ですが、2019年6月末の完成在庫は767戸のうち44戸が受注済です。

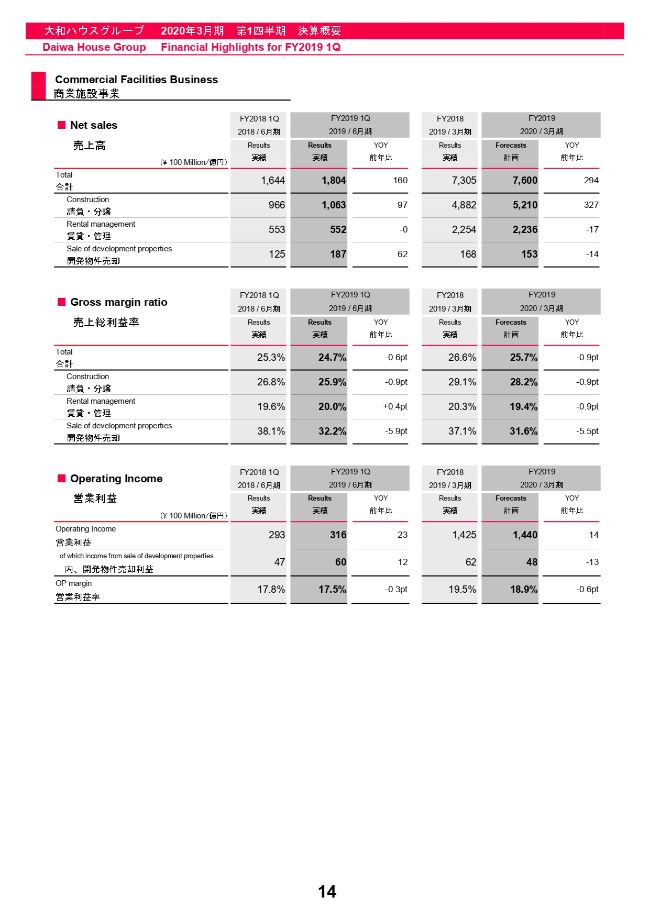

商業施設事業

14ページは商業施設事業です。

ホテルや複合商業施設などの受注は引き続き堅調に推移していることや、開発物件売却を進めたことにより、売上高は160億円の増収、営業利益は23億円の増益となっております。

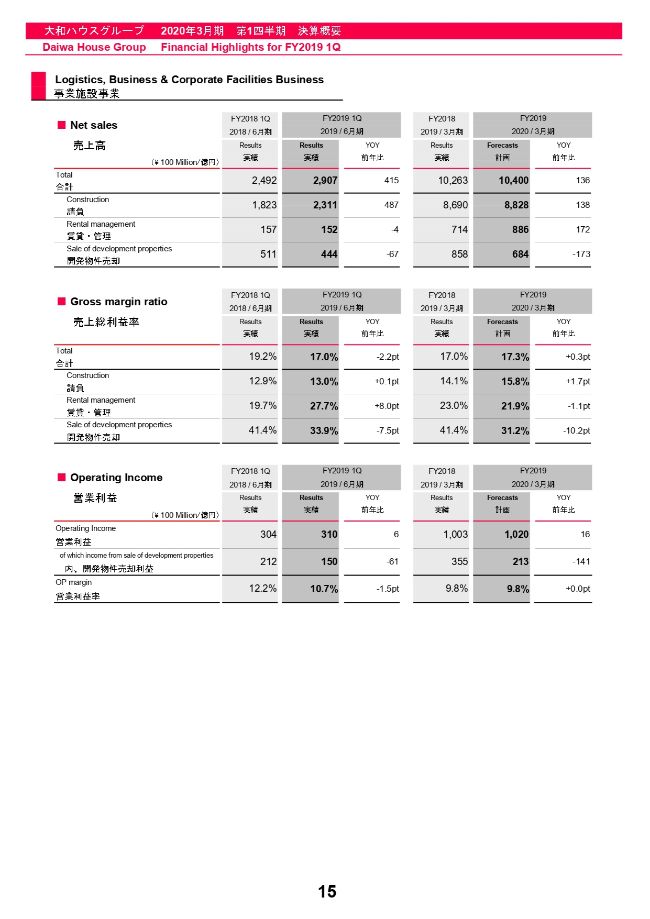

事業施設事業

15ページは事業施設事業です。

請負の増加により、売上高は415億円の増収、営業利益は6億円の増益となっております。営業利益率が前年同期比で1.5ポイント悪化しておりますが、おもに開発物件売却高の減少によるもので、開発物件売却を除いた営業利益率は1.9ポイント改善しています。

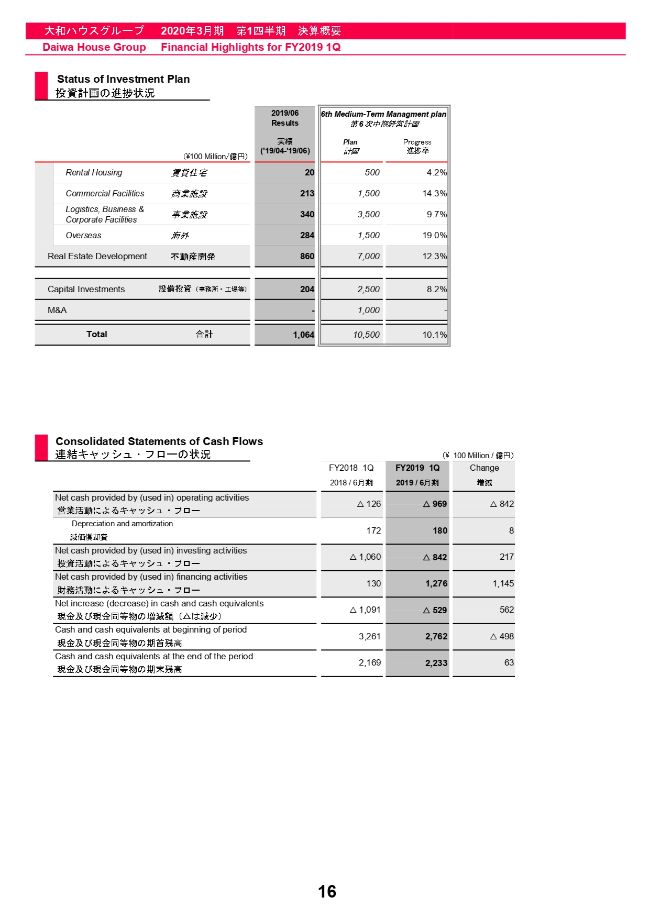

投資計画の進捗状況

16ページの上段は投資計画の進捗状況、下段はキャッシュ・フロー計算書です。

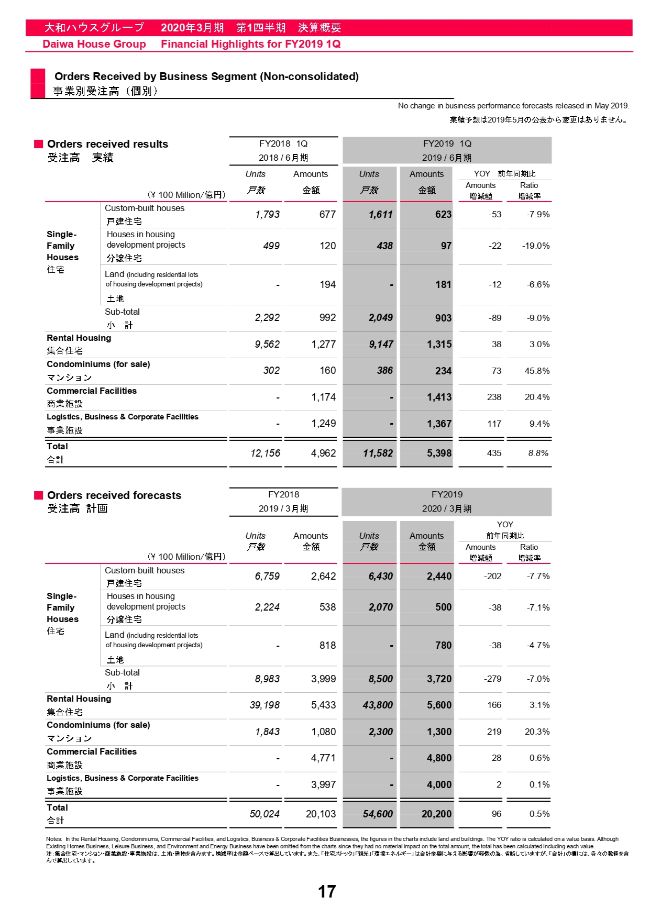

事業別受注高(個別)

17ページ、18ページでは大和ハウス単体の受注高、売上高をセグメント別に記載しております。

受注高は、全体で前年同期比8.8パーセントの増加となりました。計画については、2019年5月の公表から変更はありません。

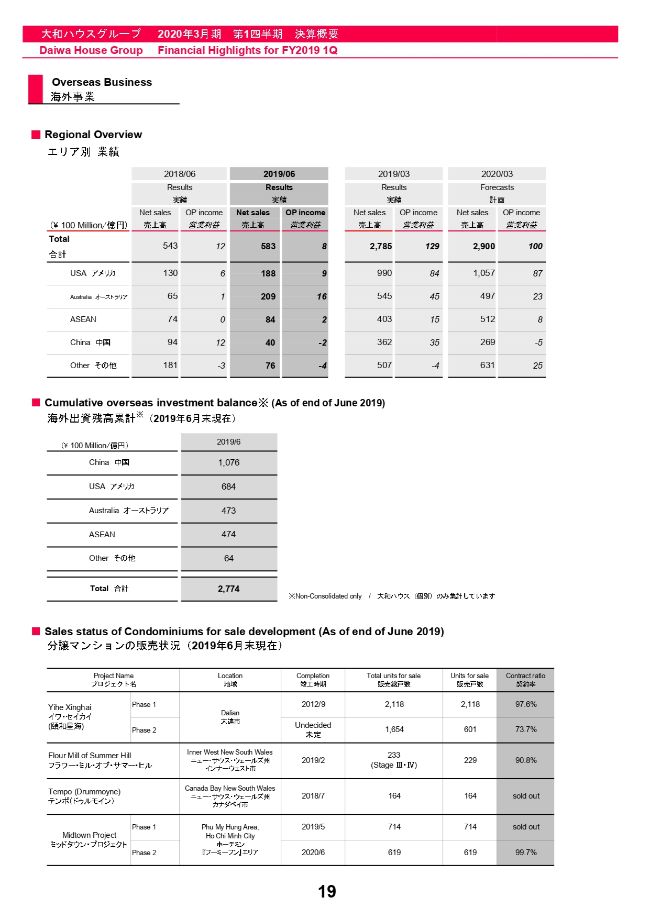

海外事業

19ページは、海外事業についてです。

スライド上段は業績をエリア別にまとめておりますので、ご参考ください。以上でご説明を終わらせていただきます。

新着ログ

「建設業」のログ