株式会社システムサポート 2019年6月期決算説明会

システムサポート、通期は増収増益で着地 ソリューション事業において既存顧客の受注が拡大

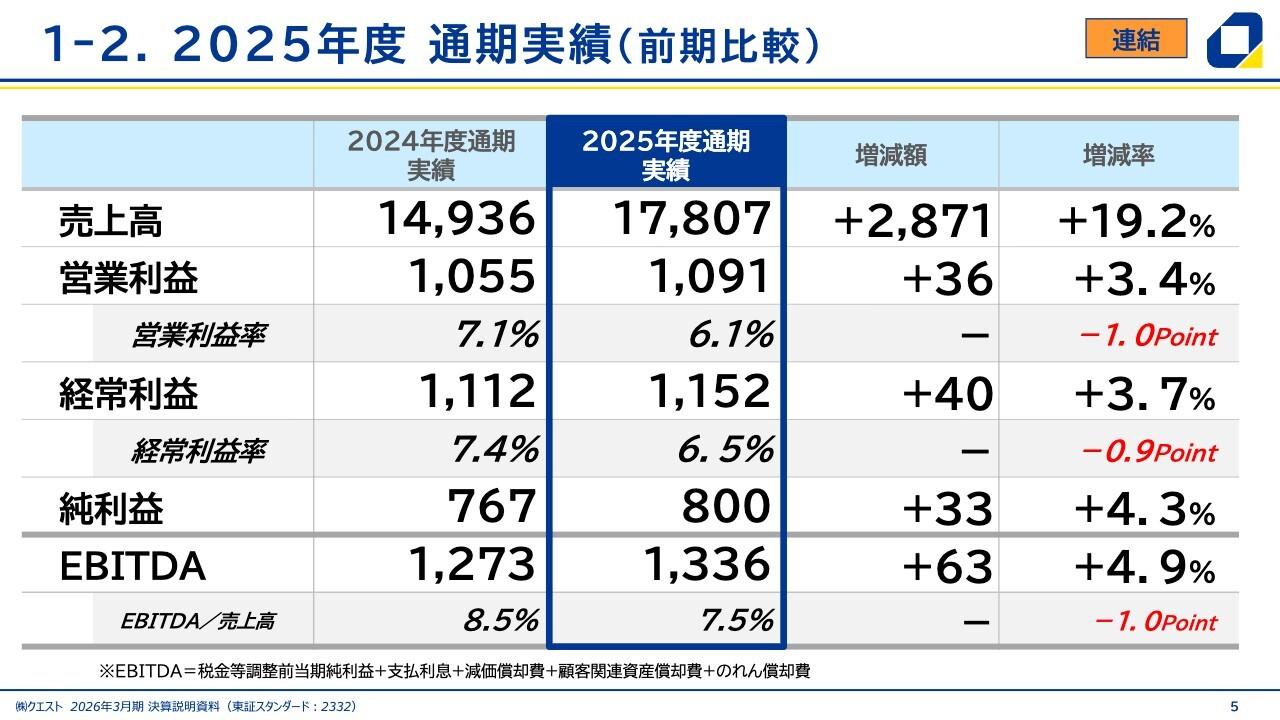

2019年6月期 実績サマリー(連結)①

小清水良次氏:株式会社システムサポート社長の小清水と申します。本日はみなさんお忙しいなか、お集まりいただきまして誠にありがとうございます。

当社は、昨年8月2日に東証マザーズに上場いたしまして、それから1年後の今年8月5日に東証の一部に市場変更をすることができました。株主さまはじめ、多くの関係者のみなさまに大変お世話になり、この場をお借りしてお礼を申し上げたいと思います。ありがとうございます。

さっそくではございますが、当社の2019年6月期の決算報告と1年後の予測も少し含め、説明させていただきたいと思います。

最初のスライドは、当社全体の2019年6月期における業績の結果でございます。(スライドの)薄いピンク色のところですが、2019年6月期の売上高は117億6,200万円で、前年(同期)に比べプラス18パーセント成長することができました。

売上総利益は29億2,500万円で(前年同期比で)プラス18.1パーセント、営業利益は5億2,900万円で(前年同期比で)プラス31.6パーセント、経常利益は5億400万円で(前年同期比で)プラス36.7パーセント、当期純利益は3億4,500万円で(前年同期比で)プラス57.9パーセントとなり、増収増益という結果で終わることができました。主な要因は、後ほどセグメントごとのところでもご説明いたします。

すべてのセグメントにおいて、売上もしくは利益が順調に成長することができました。失敗プロジェクトが年々減ってきており、そういうものも利益を増やしていく要因になっているかなと思っています。

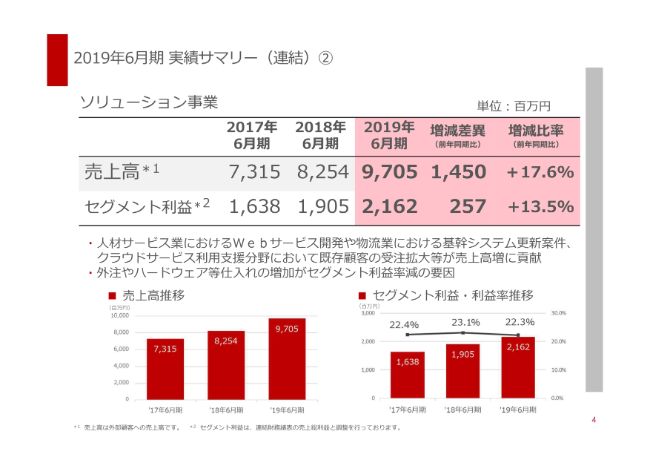

2019年6月期 実績サマリー(連結)②

ソリューション事業についてです。ソリューション事業とは、当社の大きく分けて3つあるセグメントのなかの1つです。この後説明させていただきますが、ソリューション事業以外にアウトソーシングというセグメントと、プロダクトというセグメントがあります。ソリューションのセグメントは、当社のなかでも一番ボリュームが大きく、約75パーセントを占めています。

そこ(ソリューション事業)の売上額が97億500万円ですから、前年(同期)に比べましてプラス17.6パーセントです。利益に関しては、これは粗利になりますが21億6,200万円で(前年同期比で)プラス13.5パーセント成長することができました。(スライドに)小さく書いていますが、主に「人材サービス業におけるWebサービス開発や物流業における基幹システム更新案件、クラウドサービス利用支援分野において既存顧客の受注拡大等が売上増に貢献」したということでございます。

この(スライドの)表の右下に折れ線グラフがあり、(2019年6月期が)少し下がっています。これは利益(率のグラフ)なのですが、この期は外注やハードウェアを仕入れて売るということが発生しました。その分は収益がとても薄いためグラフとしては下がって見えますが、実際には全体の売上、利益は順調に成長できたかなと考えています。

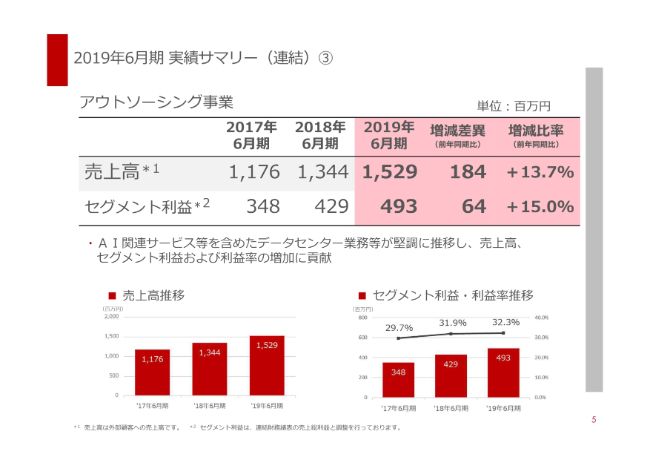

2019年6月期 実績サマリー(連結)③

アウトソーシング事業というセグメントを説明させていただきます。アウトソーシング事業とは、主にデータセンターサービスです。後ほど細かく紹介させていただきますが、当社はデータセンターを東京と金沢に持っています。それにより東京のお客さまがBCPとして金沢のセンターを利用することができます。

またプライベートなクラウドとして「どういうビルに自社のデータを保管しているんだ」「独自のサービスをしてほしい」というお客さまが、日本のなかでもたくさんいらっしゃいます。そういうお客さま向けのプライベートなクラウドとして、サービス(を提供)しています。それがアウトソーシング事業の大半になります。

このビジネスは、順調にストックが増えてきています。ここ(のスライド)にございますように売上高にしますと15億2,900万円で、前年(同期)に比べてプラス13.7パーセントです。セグメントの利益は4億9,300万円で、(前年同期比で)プラス15パーセント成長することができました。お客さまにサービスを利用してもらうことにより、安定的に毎年ストックが増えていくというビジネスになっています。

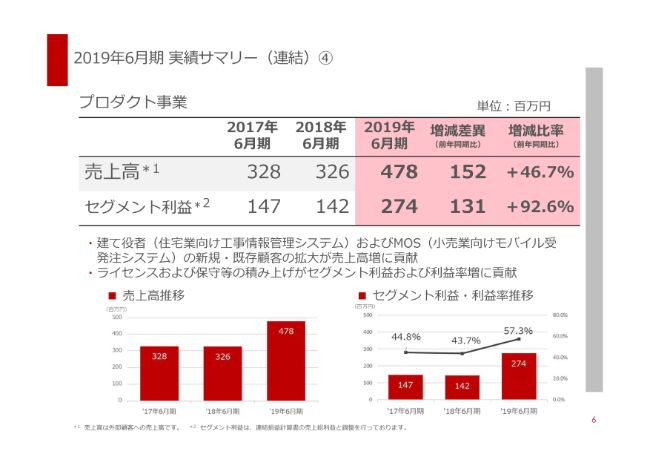

2019年6月期 実績サマリー(連結)④

3つ目のセグメントはプロダクト事業です。プロダクト事業とは、自社のパッケージを開発し、販売するというビジネスモデルです。前期に比べまして、これもかなり高い成長となりました。売上額は4億7,800万円で、前年(同期)に比べプラス46.7パーセントです。セグメントの利益としては2億7,400万円で、前年(同期)に比べプラス92.6パーセントという高い成長となりました。

これは、単純に2019年6月期がよかったというだけではなく、前年が少し苦戦したこともあり、成長率としてはかなり高い数字になっています。ただご存知のように、自社製品はSIのビジネスよりも利益率が高いという状況があります。当社も昨年の上場以降、自社のプロダクトのビジネスにはかなり力を入れてきています。今後も自社製品を販売していくことで、より収益構造を改善していきたいなと思っています。

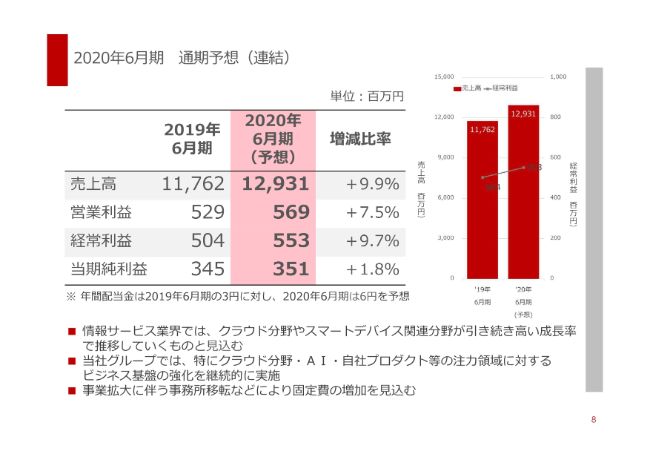

2020年6月期 通期予想(連結)

8ページでは2020年6月期の通期予測を発表しています。(スライドの)ピンク色のところが2020年6月期でございます。2019年6月期と比べ、売上もすべて成長する計画になっています。売上高としては129億3,100万円で(前期比で)プラス9.9パーセント、営業利益は5億6,900万円で(前期比で)プラス7.5パーセント、経常利益は5億5,300万円で(前期比で)プラス9.7パーセント、当期純利益は3億5,100万円で(前期比で)プラス1.8パーセントという計画を出しています。

(表の)下に米印付きで小さく書いていますが、年間配当金は2019年6月期の3円に対し、2020年6月期は6円という予想を出しています。それにより、増収増益の増配というかたちに持っていければなという計画になっています。

(スライドの)下に3つほど書いてある通りですが、情報サービス業界では、クラウド分野やスマートデバイス関連分野が引き続き高い成長率で推移していくものと見込んでいます。当社グループでは、とくにクラウド分野・AI・自社プロダクト等の注力領域に対し、ビジネス基盤の強化を継続的に実施していくつもりでございます。

事業拡大にともなう事務所の移転などにより、固定費の増加も発生いたします。というのは東京支社はこの8月に少し移転し、フロアを拡張しました。東京が我々の一番のビジネスの拠点になっているため、そこに事務所を移転することで、より営業を強化していこうという取り組みをしています。そのために発生する固定費は2020年6月期に発生してきますが、十分吸収できると考えています。

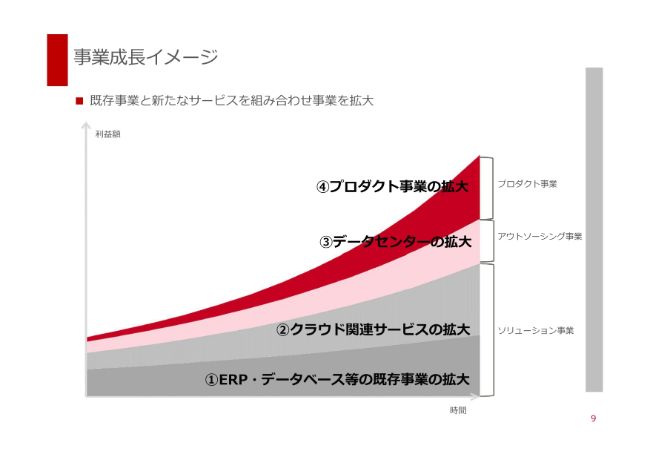

事業成長イメージ

次のスライドは事業成長イメージです。基本の部分はソリューション事業で、下にある「ERP・データベース等の既存事業の拡大」、その上に「クラウド関連サービスの拡大」を乗せています。これは、この何年も2桁成長を続けてきているということで、当社のなかでは成長の基礎となっている部分です。

そこに対して、現在データセンターのアウトソーシングの事業と、もう1つは自社パッケージのプロダクト事業を乗せていくことで、より収益力の高い、企業価値の高いビジネスにしていこうというイメージを描いています。

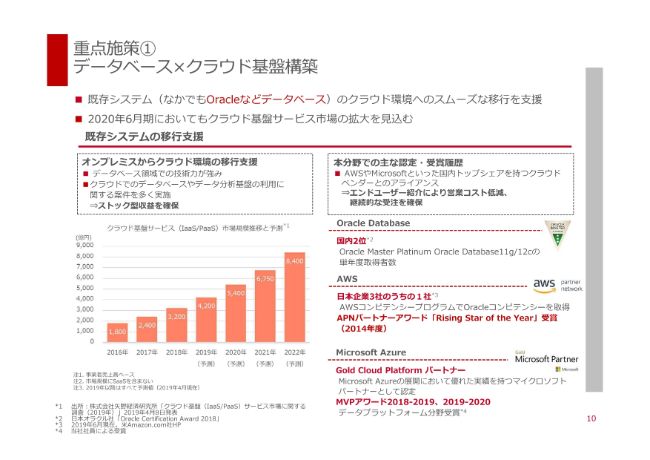

重点施策① データベース×クラウド基盤構築

ここからは当社の強みに対して、スライドで4枚ほどご説明させていただきます。説明会ではいつも話している内容ですが、第1の重点施策として「データベース×クラウド基盤構築」が当社の一番の成長部分であり、力を入れている部分であるということです。

(スライドの)左側のグラフは、株式会社矢野経済研究所さまが2019年に発表されている「クラウドビジネスは今後、未来3年こういうふうに成長していきますよ」という統計です。現実は、クラウドビジネスはいろいろな企業さまも自社でハードを持つ時代から、必要なときに必要なだけ利用していくというふうに、どんどん変わってきています。

クラウドに移行していくお客さまがとても増えていることが、実は当社にとってはビジネスチャンスになっています。なぜかといいますと、当社はOracleのデータベースに対して、すごい強みを持っているからです。

Oracleのデータベースの(技術)資格に「Platinum」という最高峰の資格があります。当社はいま、この「Platinum」の資格取得者数が全国のなかで3位につけています。昨年は単年度で2位にまできています。

会社は小さいですが、Oracleのデータベースの技術者である「Platinum」を持っている社員が多いです。また当社は独立系のソフト会社としてどこのメーカー系にも属しません。そのためOracleから見ても、いろいろなお客さまに対して当社を紹介しやすいということで、Oracleのデータベースのビジネスがどんどん増えてきています。

クラウドビジネスは世界中でも日本国内でも、いま一番のシェアはAmazon Web Services(AWS)です。それに続いてMicrosoftのAzureやGoogle、Oracleなどというクラウドがどんどん追いかけてきているわけです。

先ほどご説明したようにお客さまがどんどんクラウドに移行していくなかで、データベースをクラウドに移すのは、なかなか大変で難しいことです。ビジネスはつねに動き、生きているものですから、それをそのままクラウドという環境に移すのは簡単ではありません。

AWSにおいては、AWSが認めているOracleのデータベースを移せる会社......「Oracle Competency」という資格を持っている会社は全国に3社しかありません。その3社のうち1社が、実は当社なのです。

そのためAWSにお客さまがご相談に行った時に、独立系(の会社)で何のしがらみもないという当社を(ASWが)紹介しやすいということで、このクラウドに移すというビジネスをどんどんいただいています。このような状況が、MicrosoftのAzureのクラウドに移すところでも生まれてきています。これが当社が伸びていっている一番の要因となっています。

また(スライドの)一番下に書いていますが、MicrosoftのAzureにおいても「MVPアワード2018-2019」「MVPアワード2019-2020」と2年続けて、当社の社員でMicrosoftのAzureを担当している技術者が、データプラットフォーム分野でMVPを受賞しました。これが1番目の当社の強みとなっています。

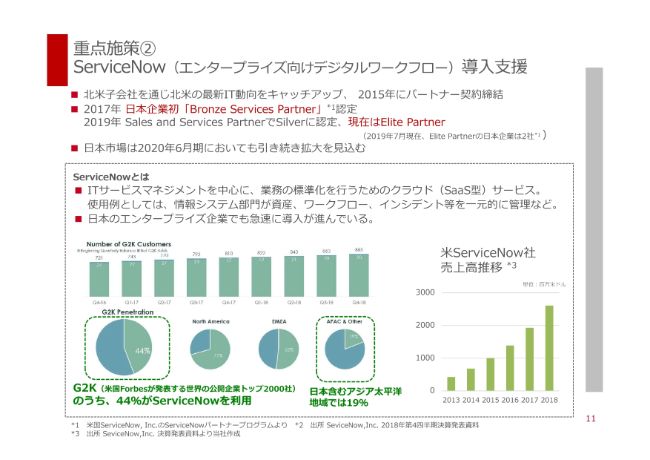

重点施策② ServiceNow(エンタープライズ向けデジタルワークフロー)導入支援

(スライドで)「重点施策②」としていますが、これは「ServiceNow」というビジネスです。エンタープライズ向けデジタルワークフローという、大手のお客さまの情報システム部門が使うシステムになっています。とくにエンタープライズ系、世界中に進出しているような会社さんの情報システム部門で、この「ServiceNow」の導入がとても加速してきています。

当社は2013年に、アメリカのシリコンバレーに進出して会社を作りました。その会社を通じてリサーチし、この「ServiceNow」というビジネスが日本のなかでも、いずれどんどん進んでくるだろうということをいち早くキャッチしました。

2017年には技術者を育成し、日本ではじめての「Bronze Services Partner」として登録されました。現在はそのもう1つ上の「Elite(旧Gold)」というパートナーなのですが、全国で当社がトップのパートナーに位置付けられています。

(スライドの)緑の四角で囲まれたところに書いてありますが、G2K(米国のForbesが発表する世界の公開企業トップ2,000社)のうち、44パーセントの会社がもう「ServiceNow」を導入しています。しかし日本を含むアジアでは、まだ19パーセントしか導入が進んでいません。

日本やアジア太平洋地域が劣っているということではなく、今後ますます世界並みに導入が進むであろうというデータなのです。現実に(スライドの)右側はServiceNow社の成長をグラフにしたものですが、こうして「ServiceNow」という製品自体が日本国内でもどんどん進んできています。

当社はそのなかのトップランナーとして走っています。このビジネスだけでも50パーセント以上成長してきています。これは、もう3年くらい続いてきているのです。額としてはまだまだ小さいですが、今後この「ServiceNow」のビジネス自体も我々の強みや伸びていくビジネスとして、力を入れているところでございます。

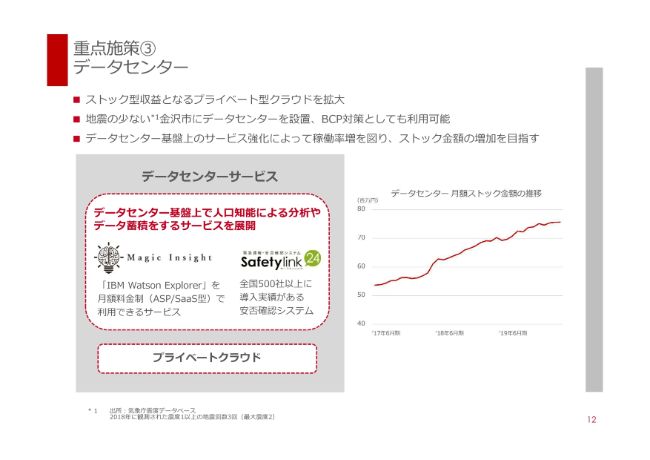

重点施策③ データセンター

「重点施策③」はデータセンターで、セグメントでいうところのアウトソーシングです。先ほど少しお話しさせていただきましたが、AWSやMicrosoftのAzure、GoogleやOracleなどはパブリックなクラウドです。

日本においては「どういうビルに自社のデータを預かってくれているんだ」「独自のサービスをしてほしい」というお客さま向けに、プライベートなクラウドとして自社で東京と金沢にセンターを持っているというお話をしました。

単にサーバーだけを使ってもらうだけでは差別化できないため、当社は自社のデータセンターのビジネスに「Magic Insight」をの乗せています。これは「IBM(International Business Machines)の『Watson』という人工知能を、安い月額の値段で利用してもらおう」というサービスです。かなりの大手の企業さまや国の機関までが、このAIを利用していろいろなものを統計に使ったり、AIの可能性を試したりということで利用していただいています。

そしてもう1つは、「Safetylink24」という安否確認システムです。災害が起きたときに社員の安否もしくは社員の家族の安否までも、いち早く確認するというサービスを当社のクラウドのなかに乗せています。現在、全国で500社以上のお客さまに、当社のこの安否確認システムを利用していただいています。

そういうサービスを、当社のプライベートクラウドのサービスのなかに乗せることにより、当社のクラウドを利用しようというお客さまが増えていっています。(スライドの)右側のグラフのように毎年ストックがどんどん増えており、来年も安定的に増えていくことが読めるというビジネスに成長してきています。

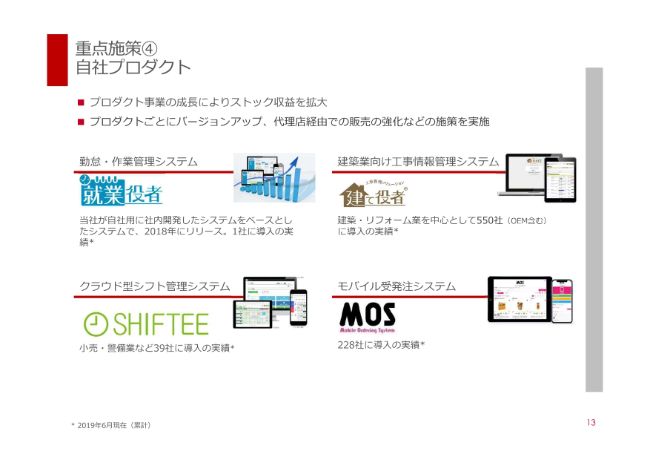

重点施策④ 自社プロダクト

最後になりますが、「重点施策④」は自社プロダクトです。ここ(のスライド)には自社のパッケージを4つあげています。左上の「就業役者」は、いま当社がマザーズから一部に上場するための内部統制を含め、パッケージを利用するのでなく自社で開発したシステムです。(このシステムのおかげで)IPOまでくることができました。

働き方改革における36協定も含め、残業時間の管理もしくはその人が行っている仕事の進捗......どれだけの生産性で、どのくらいの時間行っているかが1回の入力で簡単に分析できます。

いまは社員の方がパソコンを持たずスマホを使い、現場に行っていてもそこで打刻することで、仕事の始業や終業を入れることができます。同時に、その人がその日に行った作業の進捗などもはかれます。こういうシステムを作り、いま一生懸命販売しているところでございます。

「就業役者」の右横が「建て役者」で、これは10年近い歴史があります。現在、建築・リフォーム業向けということで、すでに550社以上の会社に導入実績があります。この「建て役者」は、全国でいろいろな工務店さんやハウスメーカーさんに入れていただいています。この分野においては「シェアNo.1を目指そう」というところで取り組んでいます。現在の当社のプロダクトというビジネスの大半は、この「建て役者」による収益がボリュームとしては一番多くなっています。

下の「SHIFTEE」「MOS」というのも、少しご紹介させていただきます。「SHIFTEE」とはシフト管理のシステムです。いろいろなサービス業を含めて、エクセルなどを使い、アルバイトの方々と連絡を取り合いながらシフトを組まれているという現場がとても多いです。

それをスマホのいろいろな(機能の)LINEやメールなどを使いながら、いち早く管理者がシフトを組むことができる。現在はAIで自動的にシフトを組めるというものを、当社が開発しました。これも、いろいろな大手のお客さまに導入が進んできています。ここ(のスライド)では「小売・警備業など39社に導入の実績」となっていますが、いまはもうこれ以上のお客さまが当社の「SHIFTEE」を導入し、シフト管理としてクラウドサービスを利用していただいています。

最後が「MOS」というモバイルによる受発注システムで、(スライドに)「228社に導入実績」とあります。具体的にどういうものかといいますと、例えばお酒の小売と卸があった場合に、小売(業者)が卸業者に対して「ビールはどれだけ」「銘柄は何々」ということをFAXや電話で行っていたものをモバイルで行います。

そうすることにより、小売(業者)がいつも注文するものは優先度の高いものから常に上にきて、一目で受発注ができます。卸側もわざわざFAXを見たりせずに素早く対応できるというのが、この「MOS」というシステムです。これは決して、いまお話ししたお酒の世界だけではなく、いろいろな分野においてモバイルの受発注システムが活用されてきています。これも現在、当社のなかではこの一年で最高に伸びている製品になっています。

このように当社の自社プロダクトを今後より強化していくことにより、プロダクトとは収益力、当社の場合は約50パーセントほどを粗利としてあげることができます。このビジネスを我々の基本となるビジネスの上に乗せて、より付加価値の高い事業にしていきたいなと考えています。

簡単ですが、以上で私の説明とさせていただきます。ありがとうございました。

新着ログ

「情報・通信業」のログ