株式会社ダイセキ環境ソリューション 2020年2月期第2四半期決算説明会

ダイセキ環境ソリューション、高利益率案件増やリサイクルセンター稼働率向上で2Qは減収も増益に

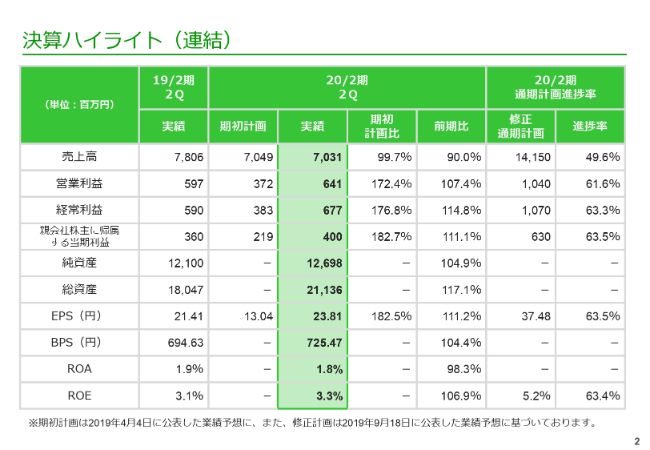

決算ハイライト(連結)

二宮利彦氏:ダイセキ環境ソリューション社長の二宮でございます。本日は弊社の決算説明会にお越しいただきまして、ありがとうございます。できるだけわかりやすいようにご報告させていただきたいと思います。では、資料に基づきまして順次説明したいと思います。

まず、決算ハイライトの数字を見ながら全体像について一通り説明させていただいた後に、それぞれのページでコメントを少し添えるかたちで説明させていただきます。

この上期、第2四半期の数値でございますが、売上高は70億3,100万円で、経常利益は6億7,700万円でした。前期に比べますと減収増益となりました。売上高の減収につきましては、(前年同期の)78億円から70億円ということで10パーセント近く落ちているのですが、内容的にかなり厳しくなっているのかというと、必ずしもそうではございません。

土壌が汚染されている土地を当社で買って、きれいにした後にその土地を売却する「ブラウンフィールド再生事業」という事業がありますが、前期はそちらで大型の土地売却があり、(その売上が)約14億円ぐらいでした。それも1つの売上ですので別にするのもどうかとは思いますが、そういった特別なものを除き、通常の案件だけで言いますと前年同期の売上は(14億円を引いた)64億円です。

通常案件の売上実績としては64億円だったものが、今期は70億円になりました。そういうかたちですので、全体的な内容としては大きく落ち込んでいるわけではないと考えております。

ただし市場全体はどうなのかと言いますと、マーケット自体は残念ながらよくない状況です。もともと首都圏以外は低調でしたが、去年はまだオリンピック事業ということで首都圏では活況でした。

この東京オリンピック関連ですが、(開催まで)もう1年を切る状況になってきておりまして、だいたい終息しており案件も減少しております。よって、マーケット全体で言うと大変厳しい状況であります。

ただし、私どもの見解としては、今はまだ厳しいものの中期的には比較的強気に考えております。

現在は、今まで引っ張っていた東京オリンピックに向けた開発が終息に向かっております。それがひと段落すると、次はオリンピック後ということで、今まではオリンピックがあるために、それに関連したものを先に進めなければいけない状況であり、首都圏では後回しにされていた駅前の再開発プロジェクトなどがまた始まってきます。

その他にも、今までは関西や地方は低調でしたが、関西方面は万博関係であったり、IR(カジノを含む統合型リゾート)であったりと、久しぶりにテーマ性のある目標が出てきたことも影響して、開発関係は比較的増加傾向にあります。

また地方の中核都市では、インバウンドの関係もあり、高層マンションやホテルといった開発が比較的活発になってきている兆候が見られます。

中長期的に見ると、また上向いてくるとは思っておりますが、現状の市場全体として、今期についてはやや厳しい状況にあります。ただし、マーケットの状況がよくないなかにありながら、当社の業績が比較的堅調な理由としては、当社独自の経営戦略の効果が出てきたからだと考えております。

具体的には、我々で言うところの川上営業……通常ですと、ゼネコンさんがいろいろな仕事を受けたあとに、そのなかの土壌汚染の処理だけを下請けとして我々に依頼するといったかたちで仕事が回ってくるケースが多かったわけです。

しかし、土地の所有者……具体的には工場跡地ですから製造業の会社になりますが、そうした会社に直接営業することによって需要を開拓しています。去年の下期に下方修正しましたが、そのころからかなり意識して、積極的にグループ連携を強化しながら進めてきました。

その結果、我々の間では難処理物と言っておりますが、難易度の高い高濃度汚染、あるいは単純な土壌汚染ではなく埋設廃棄物……これは、いろいろな廃棄物が一緒に埋められていることによって土壌汚染を引き起こしているようなもので、つまり土と廃棄物が一緒に出てくるような難処理物の案件の受注であったり、あるいは工事と処理の一括受注をするようになりました。

建物を解体して、そのあとに土で覆って、掘り出した土の処理を行いますが、通常ですと最後の土処理のところだけが我々の仕事です。しかし、解体工事の段階や現場の土を掘削する工事など、通常ですと建設会社さんが行うような仕事も、我々が一緒に元請けのかたちで受注して、その工事を行いながら出てきた土を処理します。そうした難易度の高いものも積極的に受注するかたちにしました。

マーケットの状況が悪くなっているなかではあるのですが、新たなマーケットを開拓するということで、大きく受注を落とすことなく売上を確保しております。

また利益についてですが、お話ししたような難処理物や工事一体型の案件は総じて高利益率ですので、そうした利益率の高い案件の獲得にはある程度成功と言いますか、効果を出してきているということです。

加えて、大型投資ということで作った弥富リサイクルセンター、横浜恵比須リサイクルセンターの稼働率が向上してきました。とくに弥富リサイクルセンターは去年までかなり大きな赤字で利益を圧迫しておりましたが、稼働率が上がり、赤字幅もだいぶ減ってきて原価も低減できています。

高利益率の案件が多くなり、リサイクルセンターの稼働率が上がって処理コストが下がったということで、売上も処理原価もどちらも利益率を上げるプラスの方向に働いた結果、利益率が改善して増益となりました。

通期予想についてです。単独で利益見通しの修正を発表ということで具体的な数字として出させていただいておりますが、通期としては若干減収ではあるものの増益を予想しております。

ただし、下期だけで見ると売上と利益が少し減っております。この部分についてですが、弥富リサイクルセンター、横浜恵比須リサイクルセンター、そして岐阜リサイクルセンターで大型設備投資を行いました。この岐阜リサイクルセンターがいよいよ完成したということで、この8月から稼働を開始しております。

どのリサイクルセンターもそうなのですが、まだ始まったばかりというところで稼働率が低く、また大型案件獲得を目指しているのですが、そのあたりの動きが遅れ気味で、具体的な受注にはいたっていません。

それも勘案しまして、下期については、新しく稼働を始めた岐阜リサイクルセンターが当面は稼働率が低く利益を圧迫するであろうということで、その部分を見込んで売上と利益を減らさせていただきました。

全体像としてはそういうかたちになりますが、ここまで申し上げたことについて、一つひとつ次のページでお話をさせていただきます。

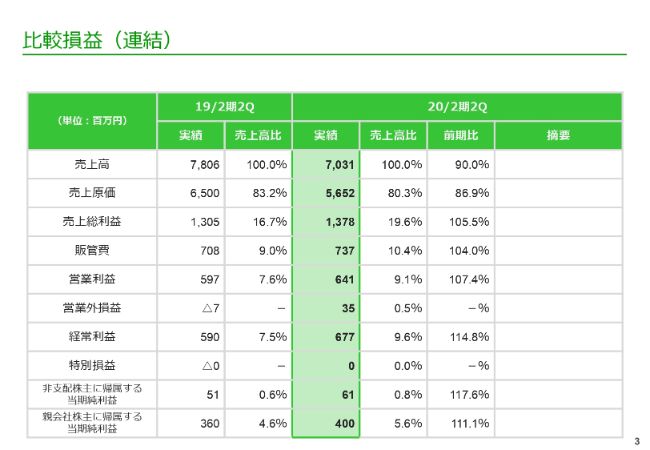

比較損益(連結)

連結の損益についてです。先ほど申しましたが、利益率が向上したというところで、実際には前年同期が売上総利益16.7パーセントだったのに対して今期が19.6パーセントということで、3ポイントぐらい収益が改善しているということでございます。

その理由は、先ほど申しましたように高利益率案件(の増加)ということと、リサイクルセンターの稼働率向上によって原価が低減したからでございます。

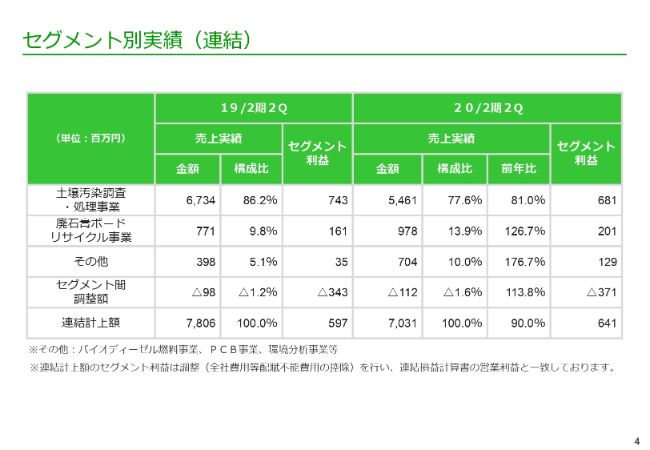

セグメント別実績(連結)

部門別の実績についてです。主たる事業である土壌汚染調査・処理事業は、(前年同期の)売上実績が67億3,400万円から54億6,100万円ということで下がっております。これは先ほどのお話のとおり、67億円のなかには14億円の土地売却……これもまたかなり高利益率でしたが、それが売上と利益に反映されておりますので、ここだけで見ると売上も利益も前年同期に対して若干足りていないかたちになります。

廃石膏ボードリサイクル事業についてです。東海地区にある子会社のグリーンアローズ中部には固化材製造の専門工場がありまして、その固化材の販売が好調で、その分が利益を押し上げて売上、利益ともに好調に推移しているということです。

その他のところですが、ここにはバイオディーゼル燃料、PCB、環境分析、災害廃棄物、そして一般廃棄物の処理……被災地の復興支援事業がこちらに分類されておりますが、収益が増えている理由としては、ある程度そういった(復興支援事業など)も入っているからです。

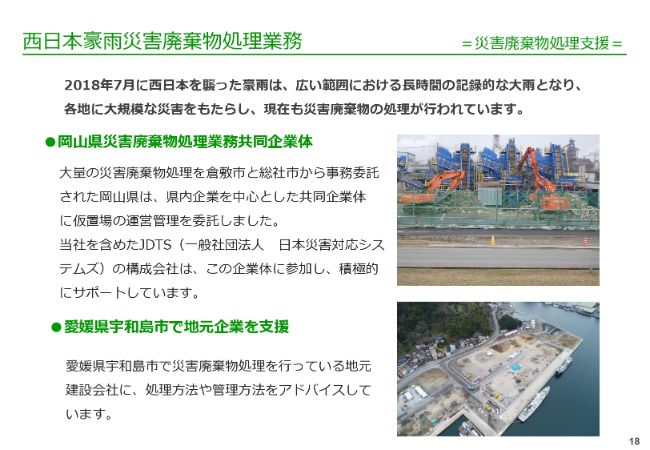

具体的には、去年の西日本豪雨による災害の復興支援はまだ続いておりまして、岡山県と愛媛県南部の宇和島市に当社の社員が入って、今も復興支援を行っております。

部門別売上高 =過去実績=

先ほど申しましたとおり、東京(オリンピック関連の案件)がずっと牽引していたのですが、だんだん案件が収束してきたということで、東京は若干下がってきています。逆に、名古屋、大阪あたりはよくなってきているというかたちです。

部門別売上高 =当期予算・実績=

こちらは、予算との比較ということでございますので、ご参考ください。

2020年2月期第2四半期の概況①

ここは繰り返しになるのですが、付加価値の高い案件に注力した結果、そうしたものがだいぶ受注できるようになってきたということと、横浜恵比須リサイクルセンターはおおむね計画どおりということ、そして弥富リサイクルセンターの改善が継続中であるということです。

2020年2月期第2四半期の概況②

おさらいのようになりますが、廃石膏ボードリサイクル事業は中部地区が大幅に増加し、固化材が堅調ということです。

その他のところについても先ほどお話をしたとおりです。バイオディーゼル燃料やPCBは前年より若干多いぐらいで堅調に推移しておりますが、とくに一般廃棄物処理、つまり被災地の復興支援事業がそれに乗っていることから(売上が)増えているということです。

土壌処理数量の推移 =四半期=

このページはデータになりますので、参考にしてください。

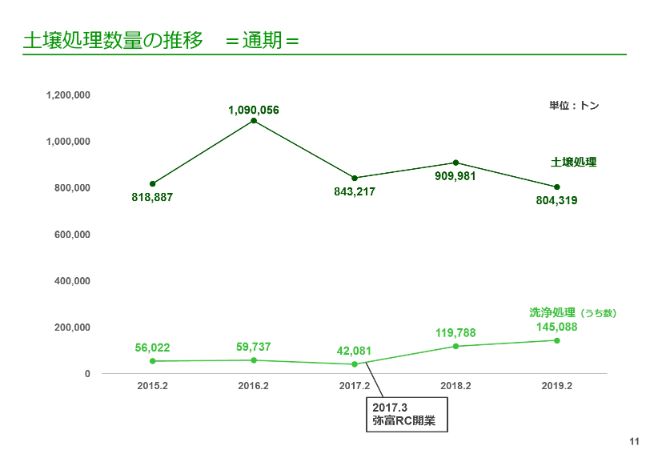

土壌処理数量の推移 =通期=

このページもデータになります。

弥富リサイクルセンター

弥富リサイクルセンターについてです。先ほどお伝えしましたとおり、ここ3年ぐらいで計110億円ぐらいの規模の設備投資を連続して行っておりますが、3つのリサイクルセンターについての現状をお話させていただきたいと思います。

スライドは弥富リサイクルセンターです。だいぶ損益も改善してきており、現在のところまだ赤字ですけれども、キャッシュフローベースでは黒字です。つまり、減価償却費を除いた段階では黒字が常態化しています。毎月そのようなかたちで、調子がいい月では、減価償却費を除くなどしなくても、単月で黒字達成しています。

(好調な理由としては)センターの運転などが熟練と言いますか、だいぶノウハウが飲み込めてきたことが1つあります。そして、もっと大きな要因についてお話しします。先ほど「首都圏が停滞ぎみで、地方などの状況がよくなってきました」というお話をしましたが、弥富リサイクルセンターは洗浄処理ということで、水で洗う処理を行う工場です。

この水で洗う処理は、それに適した土質のものであれば利益率がすごくいいのですが、適していないものだとまったく駄目です。よって、(洗浄処理に)適したものをいかにたくさん集めるかが肝ということで、以前にご説明をさせていただきました。

去年ぐらいまでは案件自体も首都圏集中型で、他のエリアのものはあまりなく、結局首都圏から持っていく土が多かったのですが、首都圏、関東圏は関東ローム層と言われている粘土質の土が多いのです。深く掘れば深く掘るほど粘土質になってしまう場所が多く、粘土質のものは洗ってもあまり効果がありません。

今期に入ってからは、首都圏のものはあまり多くなく、関西圏や西日本エリアからの案件が増えてきました。こうしたところはあまり粘土質ではなく、比較的洗いやすい、洗浄処理に適した土質が多く、このように案件の発生エリアによる違いもあるのですが、そのおかげで利益がだいぶ改善されてきています。

横浜恵比須リサイクルセンター

横浜恵比須リサイクルセンターですが、こちらは1月から操業を開始しており、今期は期初から稼働しています。先ほどの弥富リサイクルセンターが洗浄処理という特殊な方法であるのに対して、横浜恵比須リサイクルセンターは昔ながらと言いますか、我々が創業の最初から行っているセメントリサイクルの工場で、武器としては大量なものを大量に捌いて、大量に運ぶところです。

大量に運ぶというのは、例えば(スライドにあるように)船に積んで運びます。我々の工場から直接大型の船に運び込みができる施設を持ち、かつ常時2万トンぐらい保管能力があるため、大量に持ってきて大量に捌くことができる施設になるのですが、これが威力を発揮して順調に稼働しています。

細かく言いますと、第1四半期では月間1万5,000トンぐらいの処理ペースでしたが、首都圏ではオリンピック向けの案件がほとんど終わってしまい、大量の土が出てくる案件がだいぶ減ってきたため、第2四半期は月間1万トンぐらいの処理ペースに落ちています。

ただし、全体としては横浜恵比須リサイクルセンター、横浜生麦リサイクルセンターも含めた東京事業部のなかでは利益をかなりしっかり出していますので、これはとくに問題ありません。また次の波として、もう一度首都圏で大型の再開発案件が発生し、大量に出てくる土を捌く際にかなり威力を発揮する設備になろうかと考えています。

岐阜リサイクルセンター

岐阜リサイクルセンターですが、8月に操業を開始いたしました。こちらは山岳トンネル用の設備なのですが、山岳トンネル用が何かについてお話しします。

山の中を貫通するトンネルを作る際に掘って出てきた土ということで、工場跡地のように、人間が薬剤などを使って、それがこぼれて浸透して人工的に汚されたといったものではなく、自然由来のものですので、汚染の濃度はそれほど高くありません。

また、大型案件となるとかなり長いトンネルになり、ナトム工法と言って、ダイナマイトを使って爆破させて掘り進んでいく手法を取りますので、そこから出てくる土は、おそらく普通のところを掘って出てくる土とは違い、業界用語で「岩ずり」と言うのですが、岩の粒が出てきます。

大きな岩が破砕されて粉々になったようなものが出てくるということで、通常の工場跡地の汚染土壌を処理するのとはやや異なる、特殊なものが出てくるのではないかということを想定し、新たにそれ専用に作った工場です。

ですので、スライドに書いてありますように、自然由来のものを除去する浄化処理工場という特殊な位置づけの工場です。8月から稼働を始めたわけですが、今のところは大型案件については工事が遅れぎみということもあって、今のところ、まだ残念ながら具体的な受注には至っていません。

ただし、それだけを想定せずに、岐阜県あたりの山岳地帯の高速道路、また普通の道路工事の案件も積極的に受注していこうということで進めています。

8月に高速道路関係のトンネル工事の案件を受注したため、少し中途半端ですが8月に稼働を開始したのですが、周辺の案件についても積極的に営業して獲得していこうと考えています。

そうした案件は一つひとつが比較的規模の小さい案件なのですが、そうしたものは単発で終わることが想定され、継続的に何万トンの土が出るものではないため、下期についてはそのあたりを考慮して、全体の売上・利益を少し控えめに修正させていただきました。

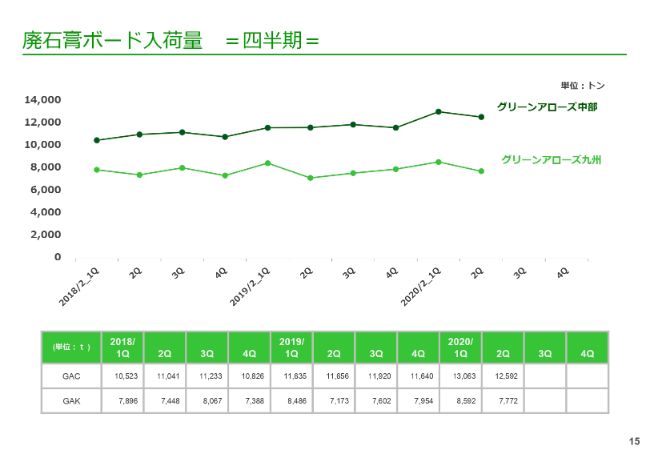

廃石膏ボード入荷量 =四半期=

こちらは、廃石膏ボードについての資料です。

廃石膏ボード入荷量 =通期=

こちらも同様(に廃石膏ボードの資料)でして、データとしてお出しいたします。

廃石膏ボードリサイクル

(スライドは)グリーンアローズ九州とグリーンアローズ中部、そしてグリーンアローズ中部名港工場で、固化材製造の専門工場になります。もともと廃石膏ボードは、工場のなかで粉砕して、紙と石膏の粉に分けます。

紙は製紙工場で使ってもらい、粉は石膏を作るときの原料として吉野石膏株式会社さんに使ってもらうというのが、もともとのビジネスモデルで、そういうかたちでスタートしています。

九州などでは今でもその方法で進めているのですが、原料として粉を使ってもらう場合、リサイクルという意味ではいいのですが、付加価値があまり高くありません。

そこで、石膏ボードの粉を原料にして、我々で「土壌固化材」という、軟弱地盤を固める固化材を作って販売すれば付加価値が上がって利益率がよくなるということで、2015年にグリーンアローズ中部名港工場という固化材製造の専門工場を作りました。

固化材はそれほど特殊なものではないため、既存の会社さんの牙城を崩すのは難しいわけです。我々はリサイクル品で作るため、原価も安く価格競争力があるため、作ればどんどん売れるだろうということで進めていたのですが、なかなか既存の業者さまから(当社に取引先を)変更してもらうのは非常にハードルが高く、ずっと苦戦していました。しかしここに来て、品質も安定して性能もよく、価格も安いということで、だんだん使う人たちが増えてきました。

今年になって、だいぶ大型で使ってもらえるということで、上半期で3万トンです。(スライドのグラフの2018年、2019年のデータは)1年かけたものですので、1年かけて作ったものと同じくらいの量を半年で対応できているというかたちです。

もちろん吉野石膏さまへの原料の供給も行っているわけですが、それも続けながら、自分たちでも作るかたちで売上も伸ばし、かつ利益率も向上させていこうと考えています。

西日本豪雨災害廃棄物処理業務

さきほど、その他の部門で被災地復興支援を行っていると報告しましたが、こちらのスライドが具体的な内容です。現在も取り組んでいるのは、岡山県と愛媛県宇和島市のところで、災害などによって出されたゴミを処理しています。

佐賀豪雨油流出回収支援業務

直近では佐賀県の豪雨災害、そして千葉の大型台風ということで、かなり甚大な被害が発生しました。

佐賀の豪雨についてですが、ただの豪雨であれば床上浸水などが発生して「大雨だったね」で終わったかもしれないのですが、今回は雨によって鉄工所さんから油が流出したということで、二次災害のような事態となりました。

これまで東日本大震災や熊本地震、西日本豪雨といったところで実績を出させていただいていた関係で、環境省から「手伝ってくれないか」というお話があり、緊急で駆けつけて流出した油の回収を行いました。

回収した油は、株式会社ダイセキの九州事業所に持っていき処理していただきました。「かなりの量の油が病院などにも流れ込んでいる」ということでニュースにもなっていましたが、ボランティアの人たちが油吸着マットを持って、油を吸着させながら、一生懸命油を回収していました。

その吸着後のマットが大量に(廃棄物として)出てくるのですが、佐賀市のなかではそれらを大量に処理できないということで、我々が請け負いました。我々が自分で処理したわけではないのですが、処分先を探してそこと交渉し、処理のお手伝いをさせていただいたということです。

我々の社会貢献の一環として、災害廃棄物や被災地の復興支援事業については、できることがあれば積極的にお手伝いをさせていただきたいと思っています。もちろん、そうした災害がないことが一番いいことなのですが、起こってしまった場合には、積極的に関わっていきたいと考えています。

上期についての報告は以上でございます。

新着ログ

「建設業」のログ