テラ株式会社 2019年12月期第2四半期決算説明会

テラ、2Qの売上高は前年比で減少 細胞医療事業における症例数の減少が影響

2019年12月期第2四半期決算説明会

平智之氏:本日はお忙しいなか、お運びをいただきましてありがとうございます。私は2019年3月27日の定時株主総会におきまして選任いただき、代表取締役を務めます、平智之と申します。どうぞよろしくお願いいたします。

2014年11月に施行されました「再生医療等安全性確保法」ならびに「医薬品医療機器等法」の2つの法律により、日本は世界に先駆けて、免疫細胞療法を大きく飛躍させる環境が整っています。

再生医療には大きく、「根治する治療法の開発」、それから「これまで有効な治療法のなかった治療の開発」などが期待されており、当社の「樹状細胞ワクチン療法を通じて、がん患者さまに貢献する」という使命を果たす、その環境が十分に整っていると認識しています。

これからは、当社の免疫細胞加工受託事業の拡大、ならびに資金調達を行いながら新しい樹状細胞ワクチンの開発と、樹状細胞ワクチン療法の薬事承認に向けた治験を強力に推進して、より多くのがん患者さまに当社の治療をお届けできるように注力してまいります。

がんと向き合う患者さま、ならびにそのご家族のみなさまのご期待に応えられるよう、全社一丸となって取り組んでまいりますので、どうぞよろしくお願いいたします。

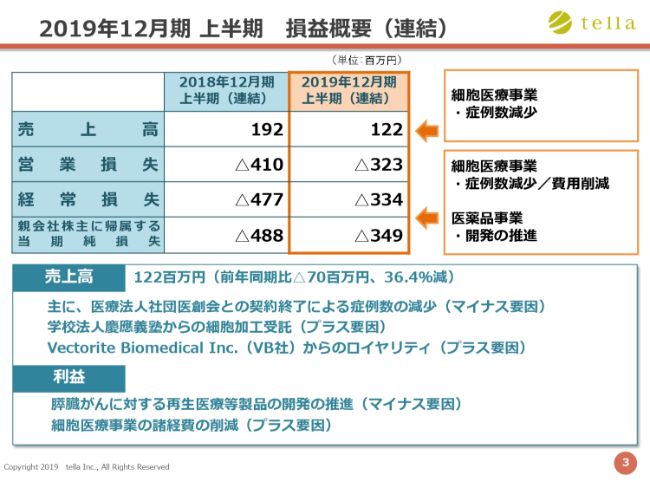

2019年12月期 上半期 損益概要(連結)

まず、2019年12月期上半期の損益概要(連結)ですが、売上高は1億2,200万円で、前年同期に比べて7,000万円の減少となりました。主な理由としましては、医療法人社団医創会との契約終了による症例数の減少がございます。

また、親会社株主に帰属する当期純損失は3億4,900万円となりました。この差異の主な原因は、細胞医療事業の諸経費の削減でございます。

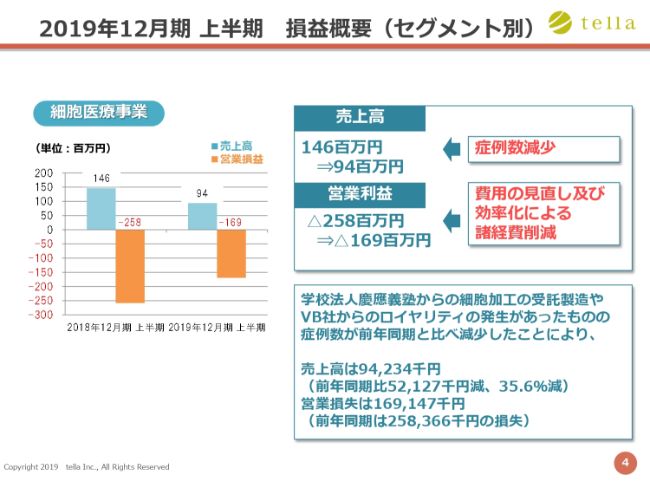

2019年12月期 上半期 損益概要(セグメント別)①

セグメント別に一つひとつを見てまいります。セグメントと申しますのは、細胞医療事業、医療支援事業、そして医薬品事業の3つでございます。

細胞医療事業は、当社の細胞受託加工の分野です。医療支援事業は、関連する事業分野の展開です。そして医薬品事業は、治験を伴う医薬品の開発です。この3つのセグメントに分けて、ご説明します。

まず、細胞医療事業についてですが、ご覧のとおり非常に大きく減少しています。売上高の減少は、先ほども申しましたとおり、医療法人社団医創会との契約終了によるものが非常に大きな原因となります。

また、営業損失の減少がございます。これは、費用の見直しによるコスト削減が大きく奏功していました。

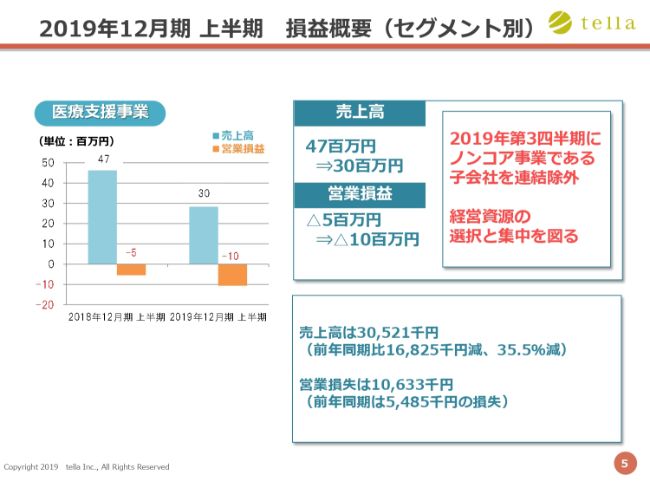

2019年12月期 上半期 損益概要(セグメント別)②

医療支援事業でございますが、売上高の減少は、連結子会社のタイタン株式会社の売上減少がそのまま響いています。

なお、2019年12月期第3四半期において、タイタン株式会社は当社のノンコア事業であるという認定をいたしまして、連結除外としています。

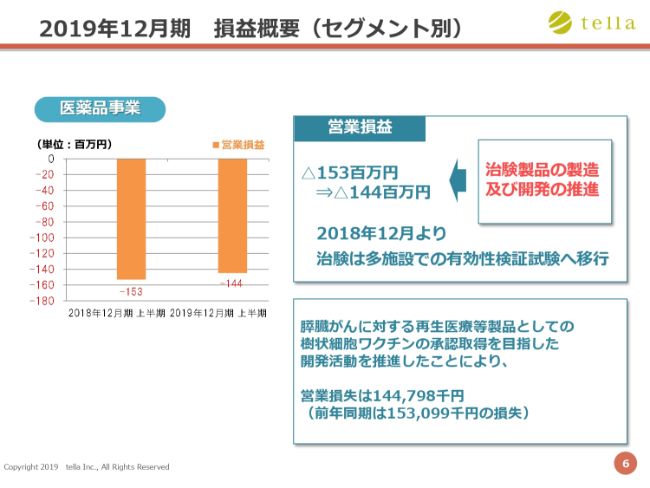

2019年12月期 上半期 損益概要(セグメント別)③

医薬品事業ですが、収益は上がっていません。テラファーマ株式会社は、今、収益を上げる段階ではございません。医薬品保険収載に向けた活動をしているテラファーマ株式会社は、当社からの貸付によって運営されている会社ですから、損益はその損失のみとなっています。

膵臓がんを適用とした医師主導治験は順調に進んでおり、2018年12月から多施設展開になっています。しかし、業務改善やコスト削減が進みまして、営業損失は前年同期に比べて抑制されている状況でございます。

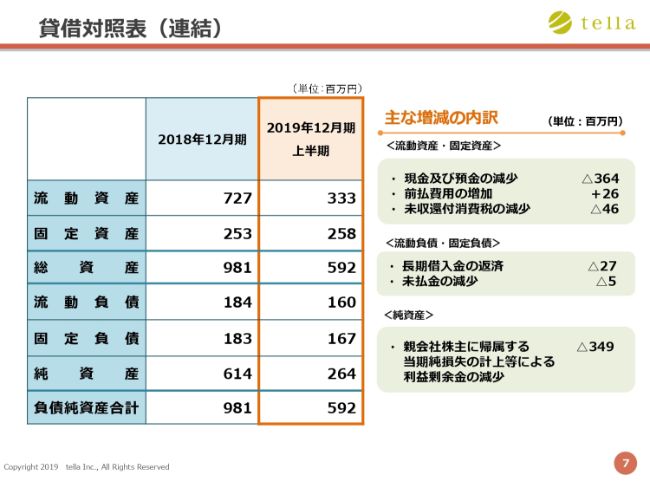

貸借対照表(連結)

貸借対照表(連結)ですが、現預金の残高の減少、そして純損失により、純資産が減少となっています。

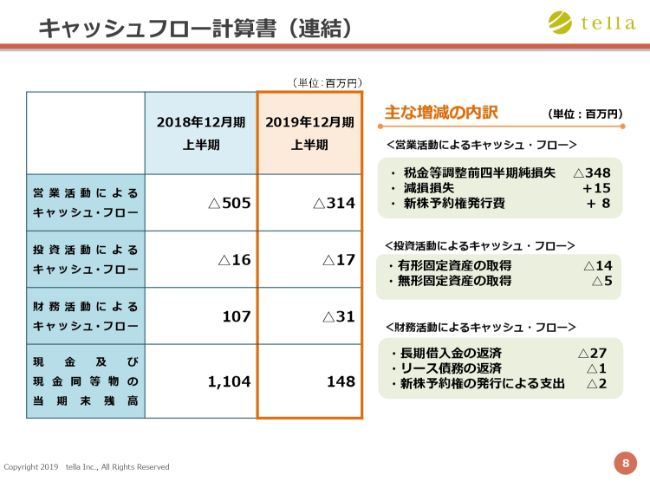

キャッシュフロー計算書(連結)

キャッシュフロー計算書(連結)です。コスト削減などで、営業キャッシュフローは前年同期に比べて改善されていますが、2019年12月期上半期は資金調達を行っていません。そのため、前年同期に比べ、現預金残高が大きく減少しています。

なお、当期末残高でございますが、2019年6月7日にローンチした資金調達によって、現在は約4億円を調達しています。

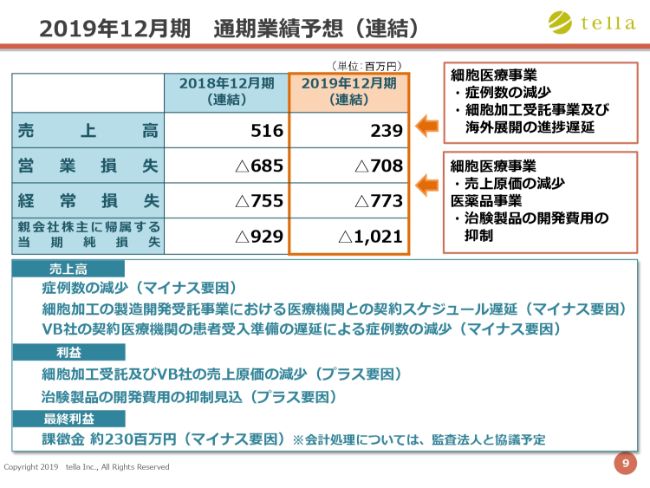

2019年12月期 通期業績予想(連結)

通期業績予想(連結)でございますが、2019年12月期の売上高は2億3,900万円と、前年同期に比べて大きな減少を予想せざるを得ない状況でございます。

減少の主な理由としては、既に申し上げているとおり、医療法人社団医創会との契約解除による症例数の減少が大きく響いています。従来は医療法人社団医創会が当社売上の約3割を占める状況でしたので、契約解除が響いたために売上が大きく減ったということでございます。

もう1つの理由が、細胞加工受託事業の展開が遅れていることでございます。そして3つ目が、かねてより計画されていた海外パートナーとの進捗の展開が遅れていることです。以上、3つの理由を申し上げます。

また、親会社株主に帰属する当期純損失は、課徴金を第3四半期に計上したことが要因です。課徴金につきましては、後ほどあらためてご説明いたします。

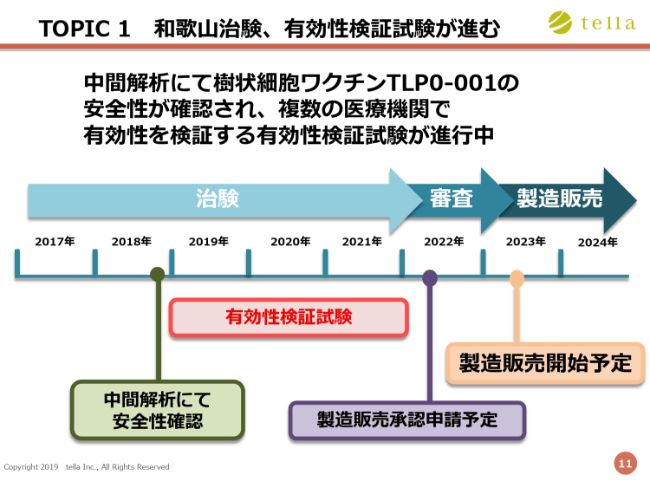

TOPIC 1 和歌山治験、有効性検証試験が進む

2019年12月期第2四半期のトピックスについてご説明します。

和歌山県立医科大学で、医師主導治験で取り組んでいる膵臓がんのワクチンの有効性検証は順調に進行しています。中間解析で樹状細胞ワクチン「TLP0‐001」の安全性は確認されました。従いまして、複数の医療機関で有効性を検証する有効性検証試験が進行中でございます。

全体の工程としては、現在は有効性の検証試験中ですが、2022年には製造販売承認申請を予定しており、2023年には製造販売の開始予定となっています。

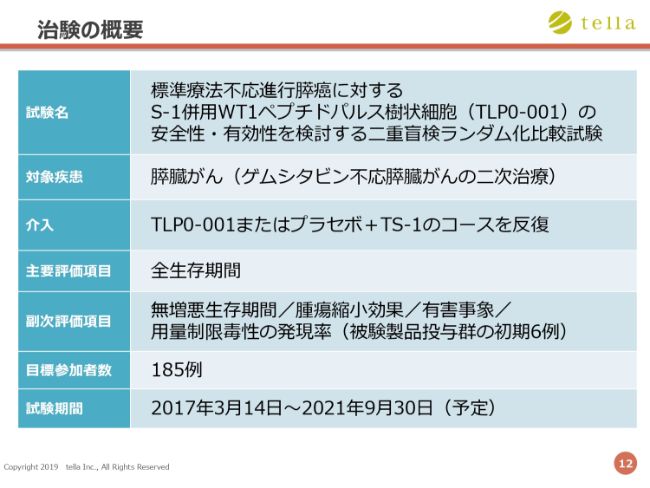

治験の概要

和歌山県立医科大学から公表されている情報に基づきますと、多施設展開の現在の契約件数は11件です。つまり、11医療機関と契約し、多施設に展開しているということです。

そして、この医師主導治験の概要ですが、対象はゲムシタビン不応膵臓がんの二次治療です。ゲムシタビンが不応であった患者さまを対象に、当社の樹状細胞ワクチンと、一方の化学製剤である「TS‐1」の二重盲検のランダム試験を行うのが、この治験の内容でございます。

主要評価項目はOSで、目標参加件数は185例であります。

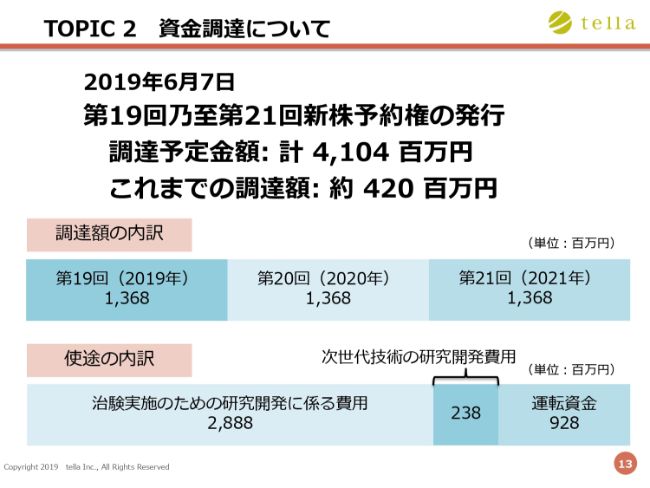

TOPIC 2 資金調達について

資金調達の件について、トピックスをご案内します。

2019年6月7日に、第19回から第21回の3回に分けた新株予約権の発行をまとめてローンチいたしました。

調達予定金額は41億400万円。そして、これまでの調達額が4億2,000万円でございます。この41億円という数字は、ローンチされたときの平均株価から計算した金額です。1,800万株が対象のため、現状の200円という株価で換算しますと、36億円になります。

調達額の内訳ですが、2019年に第19回、2020年に第20回、2021年に第21回、それぞれ600万株ずつ合計1,800万株を行使する予定です。

使途の内訳が重要であり、治験実施のための研究開発にかかる費用に28億8,800万円を予定しています。それから、次世代技術の研究開発費用に2億3,800万円。そして残余を、運転資金9億2,800万円という使途を予定しています。

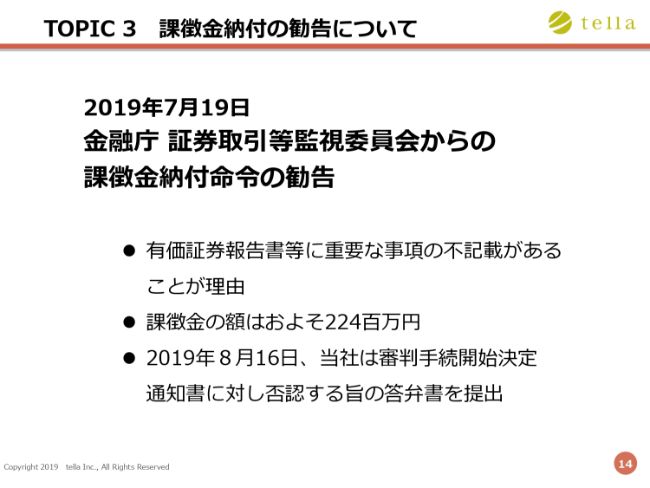

TOPIC 3 課徴金納付の勧告について

先ほど申しました課徴金の件でございますが、2019年7月19日に金融庁証券取引等監視委員会から課徴金納付命令の勧告を受けました。

簡潔に申しますと、有価証券報告書等に重要な事項の不記載があることを理由として、課徴金金額はおよそ2億2,400万円。つい先日、2019年8月16日に、当社は審判手続開始決定通知書に対して否認する旨の答弁書を提出いたしました。今後は、当局と争っていくことになります。

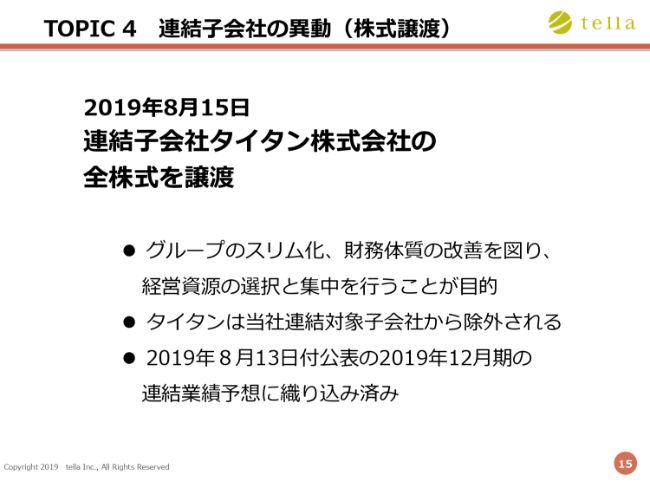

TOPIC 4 連結子会社の異動(株式譲渡)

TOPIC 4ですが、連結子会社の異動(株式譲渡)がございました。

2019年8月15日に、連結子会社タイタン株式会社の全株式を譲渡いたしました。目的はグループのスリム化でございます。

当社は、細胞培養加工受託ならびにその薬事承認に向けた新薬の開発という方向に向かっていますので、グループのスリム化、つまりコアビジネスに集中していく、特化していくことを大きな目標に掲げています。まさに、経営資源の選択と集中を行うことを目的として、タイタン株式会社の全株式を譲渡したわけでございます。

従って、今後は、タイタン株式会社は当社連結対象子会社から除外されます。2019年8月13日付公表の、2019年12月期の連結業績予想には、本件を織り込み済みでございます。

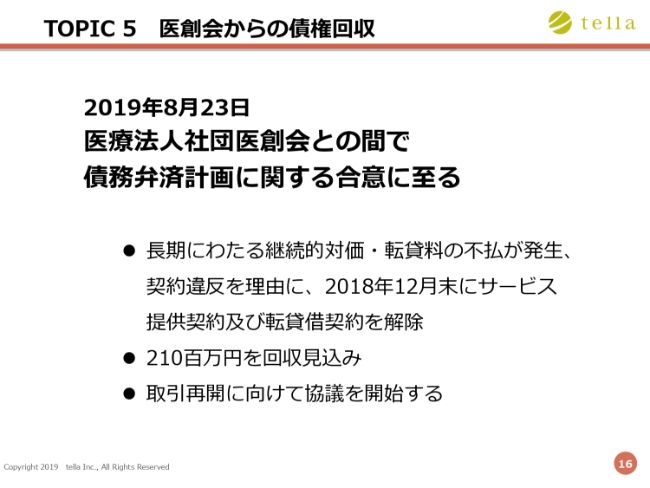

TOPIC 5 医創会からの債権回収

最後に、医療法人社団医創会からの債権回収についてご報告をいたします。

2019年8月23日、医療法人社団医創会との間で債務弁済計画に関する合意に至りました。長期にわたる継続的な対価と転貸料の不払が発生していましたところ、契約違反を理由に、2018年末にサービス提供契約及び転貸借契約解除をしました。交渉した結果、2億1,000万円を回収できる見込みとなりました。

医療法人社団医創会も、この債務弁済計画に合意をいただきました。今後は、取引再開に向けて協議を開始する態勢ができてきたところでございます。

冒頭から申し上げていますとおり、医療法人社団医創会との契約終了が大きく当社の売上減少に繋がっており、この債務弁済計画の合意によって、医療法人社団医創会との契約再開を今後大きな軸として取り組んでいきたいと考えています。

以上が、決算の概要ならびにトピックスになります。

新着ログ

「サービス業」のログ