株式会社トライステージ 2020年2月期第1四半期決算説明会

トライステージ、DM事業での貸倒引当金により損失計上、通販事業は撤退へ 主力のテレビ・WEB・DM事業に集中し、中長期成長を目指す

2020年2月期第1四半期決算説明会

丸田昭雄氏:トライステージの丸田でございます。本日は大変お忙しいなか、ご参集いただきまして、誠にありがとうございます。

当社は、本日7月3日15時に、2020年2月期第1四半期決算短信、貸倒引当金繰入額の計上及び業績予想の修正、子会社である株式会社日本ヘルスケアアドバイザーズの事業譲渡及び解散について、合計3本を開示しました。

本日は、その内容について説明いたします。

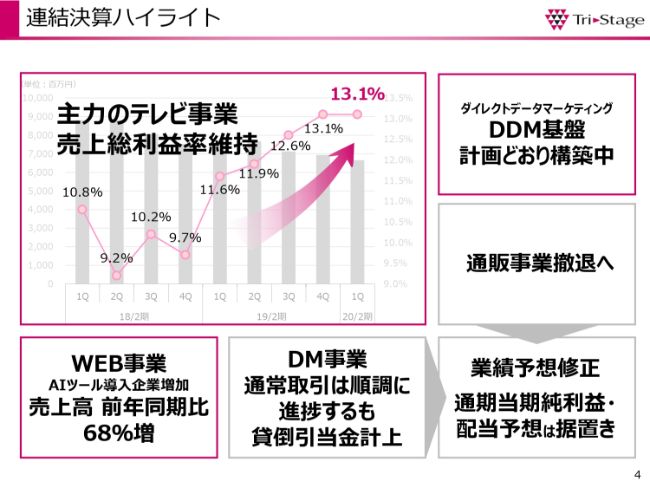

連結決算ハイライト

資料の4ページ、連結決算ハイライトとなります。トピックスを順に説明します。

当社は4月3日に中期経営計画のローリングプラン2019を発表させていただき、4つの事業を今後の主力事業として展開していくとみなさまに説明させていただきました。

その1つである主力のテレビ事業については、2017年の売上総利益率9.2パーセントを底に改善が進んでいます。そして、前第4四半期から13.1パーセントの売上総利益率をキープできています。

同じく、株式会社トライステージにおいて注力しているダイレクトデータマーケティング(DDM)基盤構築についても、おおむね計画どおりに進んでいます。

続いて、主力のWEB事業は、2018年9月からスタートしたAIツールの導入企業が順調に増加しています。結果として、売上高は前年同期比で68パーセント増加しています。

同じく、主力のDM事業は、通常の取引については順調に進捗していましたが、開示させていただきました資料のとおり、クライアント1社の資金繰りが急激に悪化しまして、約2億円の貸倒引当金を計上することとなりました。

また、通販事業を展開する日本ヘルスケアアドバイザーズについて、本日7月3日付けで解散し、通販事業より撤退することを決定しました。

これらの結果、上期の連結営業利益、経常利益が期初計画を下回る見通しとなったため、業績予想を修正させていただきました。なお、日本ヘルスケアアドバイザーズの繰越欠損金を当社で引き継ぎ活用できることなどから、通期の当期純利益及び配当予想は据え置きとしています。

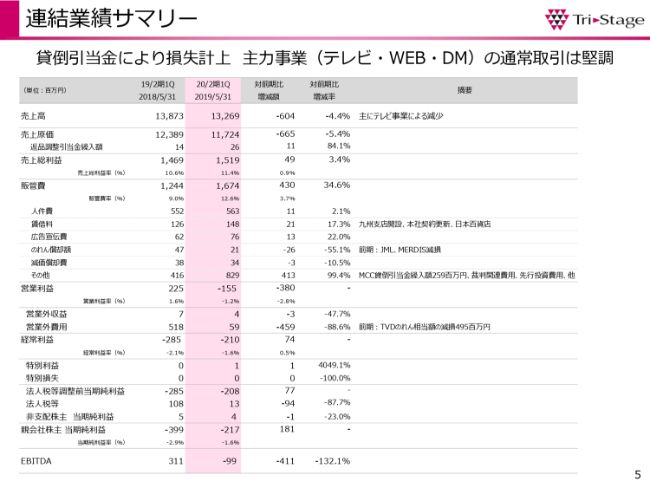

連結業績サマリー

5ページが連結業績サマリーです。資料でピンク色に塗っている列が当期の連結業績となります。

先ほど説明しましたように、主力のテレビ事業、WEB事業、DM事業の通常取引は堅調に推移したと考えています。しかしながら第1四半期は、DM事業において貸倒引当金を計上したことにより、結果としてグループ業績は損失を計上することとなりました。

また、売上高は前年比で4.4パーセント減少し、132億6,900万円となっています。販管費については、前期比で4億3,000万円増加しています。これはおもに、先ほど来申し上げている子会社のメールカスタマーセンターで発生した貸倒引当金繰入額の2億円、及び裁判関連費用、ダイレクトデータマーケティング基盤構築等々の先行投資費用などによるものです。

これらにより、営業利益は1億5,500万円の損失となりました。

営業外損失は、前期のように大きなものは発生していませんので、結果として当期純利益は前期比で1億8,100万円増加し、2億1,700万円の損失となりました。

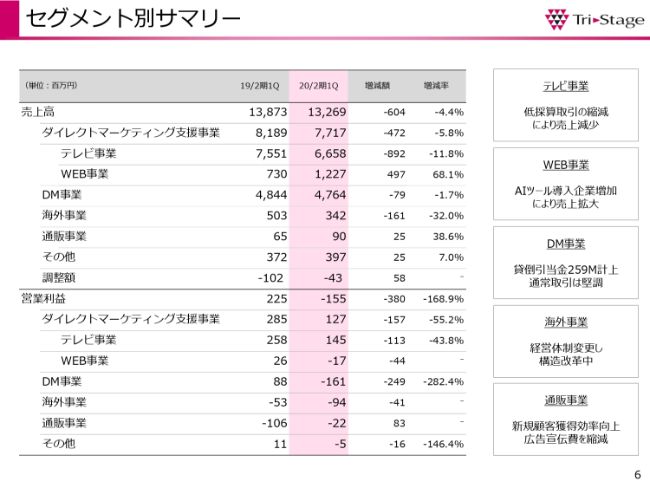

セグメント別サマリー

6ページがセグメント別サマリーです。

テレビ事業とWEB事業は、セグメントでいうとダイレクトマーケティング支援事業というかたちでひとくくりにしていますが、参考としてテレビ事業とWEB事業を別々に開示させていただきます。

ダイレクトマーケティング支援事業の構成要素の1つであるテレビ事業は、前期から低採算取引を縮減したことにより、売上高自体は減少しました。また、WEB事業はAIツールの導入企業の増加により、売上拡大を続けています。

DM事業は、前期まで連結業績を牽引していましたが、当第1四半期は貸倒引当金を計上したことにより、減益となってしまいました。

海外事業は引き続き赤字となっていますが、経営体制を変更するなど、それぞれ構造改革に取り組んでいます。

通販事業は、新規顧客の獲得効率は引き続き好調に推移していますが、当社でグループ経営をするにあたり、4月3日に主力4事業に集中すると(決断しました)。そのほかに関しては選択と集中を進めたうえで見極めるということで、その最中だった関係上、新規顧客を獲得するための広告宣伝費を縮減しており、結果として赤字幅は減少しています。

連結貸借対照表

7ページの連結貸借対照表はご覧のとおりです。

当期純損失を計上したことや、前期の配当金1億9,300万円の支払い、2月からの自己株式の取得によって、純資産は前期末と比べて5億3,500万円減少しました。その結果、総資産は155億1,300万円となりました。

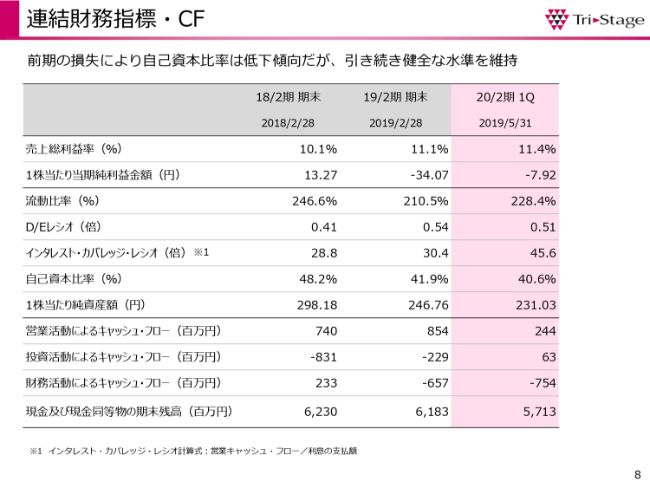

連結財務指標・CF

8ページが、連結財務指標・CFです。

前期の減損により、自己資本比率は低下傾向ではありますが、引き続き健全な水準を維持できているものと考えています。

単体業績サマリー

9ページが、単体の業績サマリーです。

単体では、3月から稼働を始めた九州支店の開設等の営業接点強化、得意先との取引条件の改善やメディア枠仕入量の適正化、柔軟化、さらに業務効率化等により、売上高は前期比で減少したものの、売上総利益率は引き続き高い水準を維持し、13.1パーセントとなりました。

なお、販管費は前期比で1億400万円増加しました。これは主に、ダイレクトデータマーケティングへの先行投資費用や裁判関連費用を計上したことによる増加です。なお、従来よりみなさまにご案内していたHazuki Systems(神田通信システム)との訴訟については、詳細は控えますが、6月11日に和解が成立しています。

そして、営業利益は前期比51.4パーセント減の1億400万円となりました。営業外では、子会社から1億円の配当金を受け取りました。また、JMLシンガポールに対する貸付金の貸倒引当金を3,900万円計上し、特別損失には、日本ヘルスケアアドバイザーズの関係会社株式評価損を計上しています。これらの結果、当期純利益は3,000万円となりました。

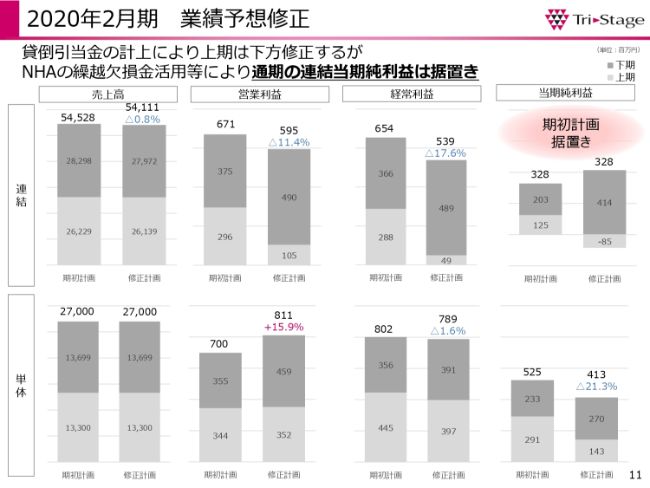

2020年2月期 業績予想修正

ここから、2020年2月期の業績見通しの修正について説明します。スライドの上の段が連結で、下の段が単体の業績見通しとなります。また、それぞれ左側に期初計画、右側に修正計画を掲載しています。

貸倒引当金の計上によって、上期では連結の各利益が期初計画を大きく下回る見通しです。一方、通期では、通販事業の撤退によって損失が大幅に減少することや、日本ヘルスケアアドバイザーズの繰越欠損金を当社が引き継ぎ活用することで法人税が減少する見込みのため、当期純利益は期初計画を据え置きとしています。

事業セグメントごとの修正計画については、この後のページで説明します。

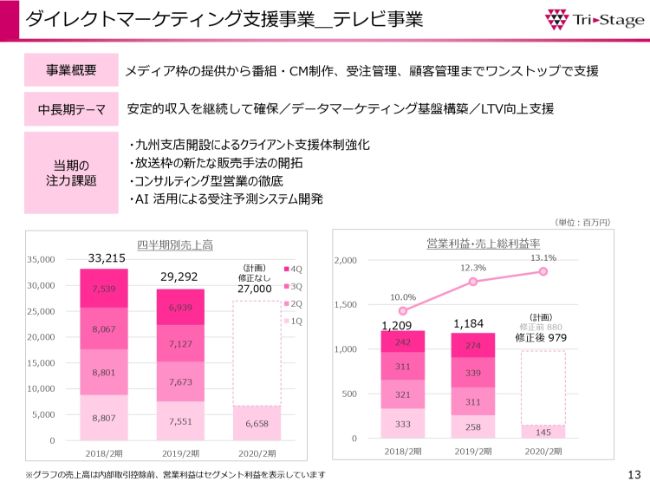

ダイレクトマーケティング支援事業_テレビ事業

事業別の状況と見通しをお話しします。

まずはテレビ事業ですが、こちらはトライステージ単体の業績となります。テレビ事業は、メディア枠の提供から番組・CM制作、コンタクトセンター受注管理、顧客管理までをワンストップでサポート・支援する事業です。

中長期的に考えますと、当事業を安定成長事業と位置づけ、新規顧客だけではなくLTVの向上も支援することを目指しています。当期は3月に九州支店を開設し、営業接点の強化を図りました。また、放送枠の新たな販売手法を開拓しようと試みており、6月から一部で試験的に運用を始めています。

またトライステージでは、主に子会社で行っているWEB事業とDM事業を含む各種マーケティングデータを統合的に一括管理して活用する「ダイレクトデータマーケティング基盤」の構築に注力しています。これらにより、将来的にはコンサルティング型営業の徹底や、AI活用による受注予測システムの開発に引き続き取り組もうと考えています。

第1四半期の業績についてですが、売上高は66億5,800万円、営業利益は1億4,500万円となりました。営業利益の減少は、単体での貸倒引当金の計上や裁判関連費用、ダイレクトデータマーケティング基盤の構築に向けた先行投資費用が嵩んだためです。

通期計画は、売上高は270億円で変更なく、営業利益は9億7,900万円と、増額の修正を行っています。

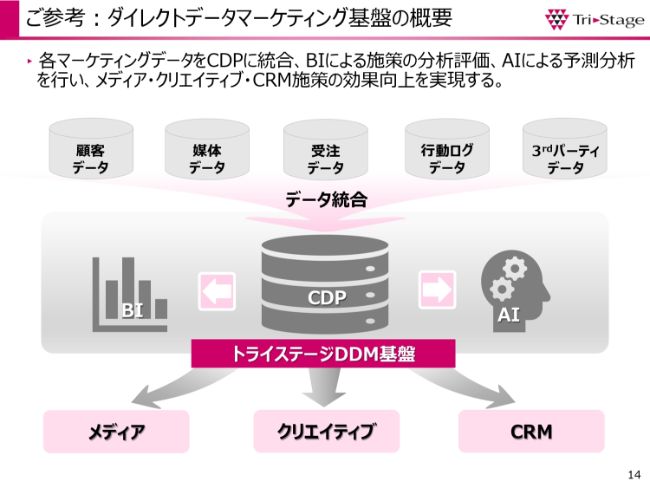

ご参考:ダイレクトデータマーケティング基盤の概要

14ページは、ダイレクトデータマーケティング基盤の概念図になります。参考までに、後ほどご覧いただければと思います。

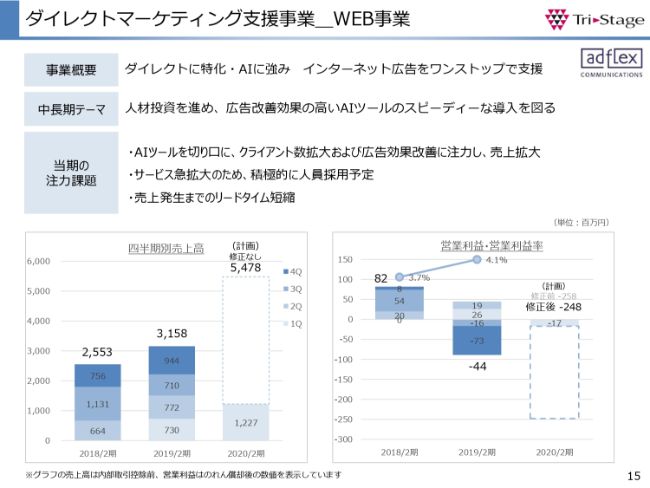

ダイレクトマーケティング支援事業_WEB事業

WEB事業についてですが、子会社のアドフレックス・コミュニケーションズを中心として事業を展開しています。アドフレックス・コミュニケーションズも当社と同様、ダイレクトマーケティング支援に強いノウハウを有しており、昨今はAIに強みを持っています。そして、インターネット広告の分野で、トライステージ同様にクライアントをワンストップで支援するサービスを行っています。

中長期的には人材投資を進め、広告改善効果の高い各種AIツールをスピーディーに導入して、クライアントのLTV向上に寄与することを目指しています。

当期は、AIツールを切り口にクライアント数を増やして売上拡大を図ります。また、サービス急拡大のため、人員採用を含めた人材投資を積極的に行います。そして、売上発生までのリードタイムを短縮します。これらの課題に注力しており、順調に進捗しています。

その結果、第1四半期の売上高は12億2,700万円、営業利益は1,700万円の損失となりました。通期見通しについては、売上高は修正なし、営業利益は損失を1,000万円縮減しています。

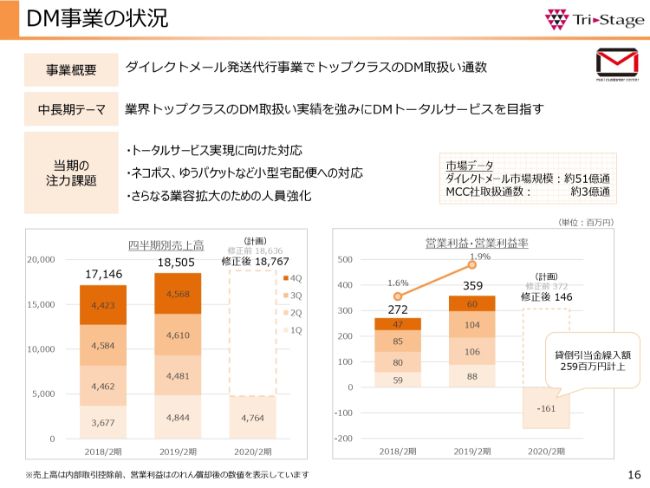

DM事業の状況

DM事業についてですが、メールカスタマーセンター株式会社を中心としてダイレクトメール発送代行事業を行っており、業界トップクラスのDM取扱通数を誇っています。中長期的には、業界トップクラスのDM取扱い実績を強みとして、その事業領域を川上側にも広げていき、DM事業のトータルサービスを提供することを目指して取り組んでいます。

当期では、DMトータルサービスの実現に向けた各種対応や、ネコポス、ゆうパケットといった小型宅配便の取扱強化、さらにそれらを迅速に実現するための人員強化を注力課題としています。

これらが当期の取り組みであり、順調に推移していますが、第1四半期の売上高は47億6,400万円で、営業利益は先ほど来申し上げているとおり、貸倒引当金を計上したため1億6,100万円の損失となりました。

なお、通期の計画は売上高を187億6,700万円に増額し、営業利益を1億4,600万円に減額修正しています。

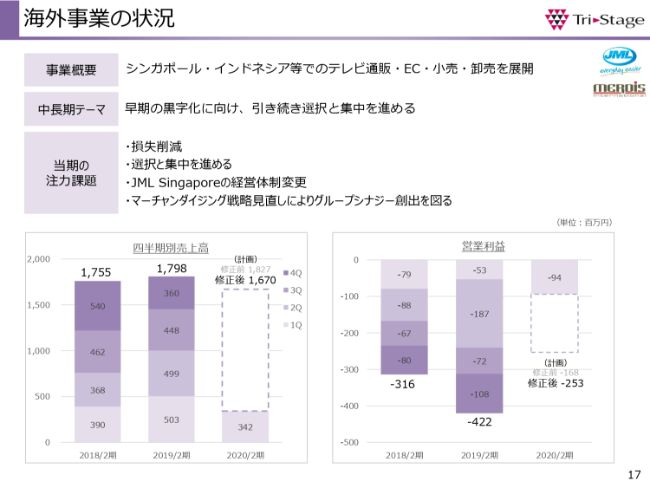

海外事業の状況

海外事業は、JML Singaporeと、インドネシアのPT. Merdis Internationalを中心として、ASEANでのテレビ通販・EC・小売・商品卸売を展開していますが、海外事業全体の早期の黒字化に向けて、「選択と集中」をテーマに取り組んでいます。

当期は、損失の削減と、「選択と集中」を進めること……個社で言いますと、JML Singaporeの経営体制を刷新することや、マーチャンダイジング戦略の見直しにより、グループシナジー創出を図ることを注力課題としています。

第1四半期の売上高は3億4,200万円、営業利益は9,400万円の損失となりました。また通期の計画は、売上高を16億7,000万円に減額し、営業利益を2億5,300万円の損失に修正しています。

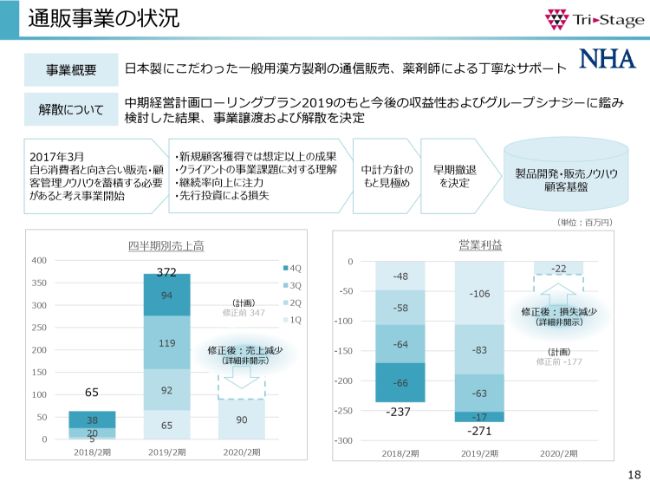

通販事業の状況

通販事業は、日本ヘルスケアアドバイザーズを中心として、日本製にこだわった一般用漢方製剤の通信販売を行っていましたが、当事業については本日7月3日付で、事業譲渡及び撤退を決定しました。

通期の計画について、詳細は非開示とさせていただきますが、売上高は減少し、逆に営業利益はそもそもの損失が縮減となり改善する見通しです。

通販事業については、今から2年4ヶ月前、2017年3月に先行投資事業として開始して以来、グループ内ノウハウを活用することで、新規顧客獲得のフェーズにおいては当初の計画以上の成果を得ていました。

また、既存顧客の継続率にも一生懸命に取り組み、注力していました。当社としては、この通販事業を通じて、「当社のクライアントが日々直面している事業課題に対する理解は深まった」「一定の経験は蓄積できた」と考えています。

こうしたなか、2019年4月3日に公表させていただきました中期経営計画ローリングプラン2019において、今後はダイレクトマーケティング支援事業を行うテレビ事業、WEB事業、DM事業を集中領域と捉え、加えてダイレクトデータマーケティング基盤を構築するということで、この4つに集中することを打ち出しました。

その他の事業については、今後の収益性やグループシナジーを判断軸に見極めて、選択するものは選択し、集中すべきものは集中するという見極めを行おうという方針も打ち出していました。この状況下で、総合的に鑑みて、当社は通販事業から撤退することを決定したのです。

なお、BtoC事業である通販事業は顧客である最終消費者がいます。その最終消費者に、今後も継続的に、安定的に商品を供給・提供し続けることを第一優先に考えること、またこれまで培った製品開発や販売ノウハウ、顧客基盤に関しては一定の事業価値があることから、現在、複数社と事業譲渡の交渉を行っています。現時点では、事業譲渡先、譲渡対象、及び日程は未決定です。

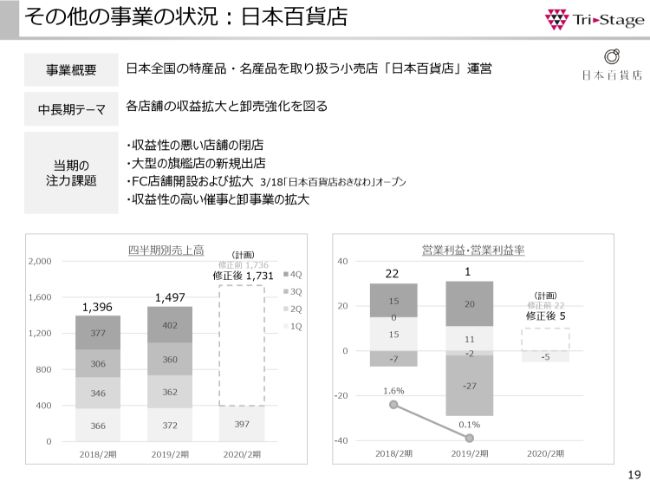

その他の事業の状況:日本百貨店

その他の事業の状況ですが、日本百貨店では、日本全国の特産品・名産品を取り扱う小売店である「日本百貨店」を運営しており、各店舗の収益拡大と商品の卸売強化を図っています。

当期におきましては、収益性の悪い店舗の閉店、大型の旗艦店の新規出店、FC店舗の開設と拡大、収益性の高い催事事業と卸売事業の拡大を注力課題として取り組んでいます。

第1四半期は、一部店舗の不振が響き、結果として売上高は3億9,700万円、営業利益は500万円の損失となりました。通期の計画では、売上高はほぼ同額で、営業利益は500万円に減額修正しています。

グループ各社の概況

20ページは、事業別ではなくグループ各社の概況を1枚にまとめていますので、ご参照いただけますと幸いです。

以上をもちまして、私からの第1四半期の説明を終わらせていただきます。ご清聴、ありがとうございました。

新着ログ

「サービス業」のログ