株式会社クラウドワークス 2019年9月期第2四半期決算説明会

クラウドワークス、上期の総契約額が前年同期比34%と拡大 ワーカーやクライアント数も順調に増加

2019年9月期第2四半期決算説明会

吉田浩一郎氏:おはようございます。今回も決算説明会にご参加いただきまして、ありがとうございます。以前より申し上げていますとおり、我々としては「働き方革命」を株主のみなさまと一緒に作っていく、あるいはユーザーのみなさまと一緒に作っていくということで、この革命をみなさまと一緒に進めていきたいと考えており、こうした説明会を開催しています。本日もよろしくお願いいたします。

まず、資料のトップページです。左上の方は、正社員で副業をしている方です。こうした方のお写真を掲載してもいいということは、実は大きな変わり目なのです。

2年前や3年前ですと、副業というものはなかなかおおっぴらに言えるものではなかったのですが、2018年の政府の副業解禁も踏まえて、各社で副業が広く受け止められるものになっています。

トヨタの豊田社長、経団連の中西会長の発言でも、いよいよ大企業から見ても終身雇用が担保されるものではないという中、こうしたかたちで堂々と副業と言えるということで、今までは断られていましたので、このお写真を借りられたのはとてもうれしい話です。

また、我々は昨年サイタを買収(事業譲受)させていただきましたが、仕事の中で報酬を得るだけではなく、生活や趣味の領域で報酬を得るということで、(スライド右上の)サイタのカメラコーチの方のように、シニアの方で、趣味でいろいろされている方が多いですが、そういった方が出ていらっしゃるかたちで、ユーザーの広がりを示しているかなと思います。

VISION/事業概要

ビジョンは、2018年の通期決算ですでにお話ししていますので、今日は簡単にお話しします。「世界で最もたくさんの人に報酬を届ける会社になる」ということで、我々としてはシェアリングエコノミー事業とFintech事業の2軸を持っています。

シェアリングエコノミー事業は、さきほど申し上げたような副業の方、あるいは生活領域の方を踏まえて、潜在労働力を活性化するプラットフォームと、派遣市場をよりオンライン化・流動化していくといったかたちで進めているプラットフォーム、オンラインエージェントになります。

今年から私のほうで海外IRに力を入れていますが、とくにオンラインエージェントに関しては期待が高いです。なぜかというと、例えば4年制大学卒の女性がこれほどまでに働いていない国はあまり見たことがないと言われます。要は、本来大学を出て学歴があって仕事ができるのに、専業で家にいるのはあまり考えられないということです。その意味で、このオンラインエージェントはそうした女性が働ける、あるいはシニアの方も働けるということで、期待を寄せていただいています。

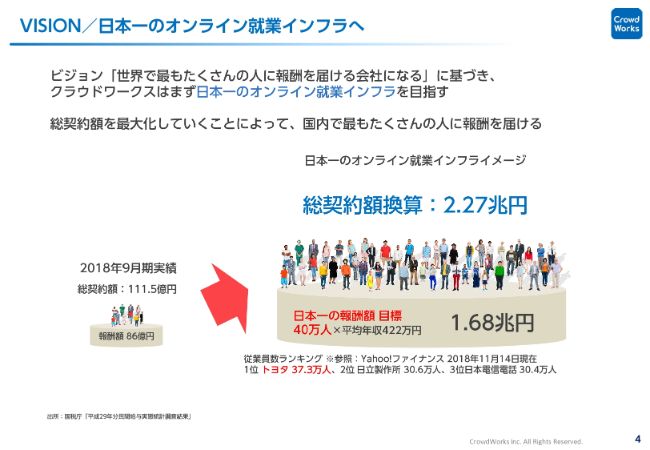

VISION/日本一のオンライン就業インフラへ

我々としては変わらず、日本一のオンライン就業インフラを目指すということです。トヨタの従業員数ベースで日本人の平均年収を掛けたところを超える金額が、1兆7億円ぐらいですので、この報酬をオンラインで届ければ日本一のオンライン就業インフラになるということで、総契約額の目標は2兆2,700億円においています。

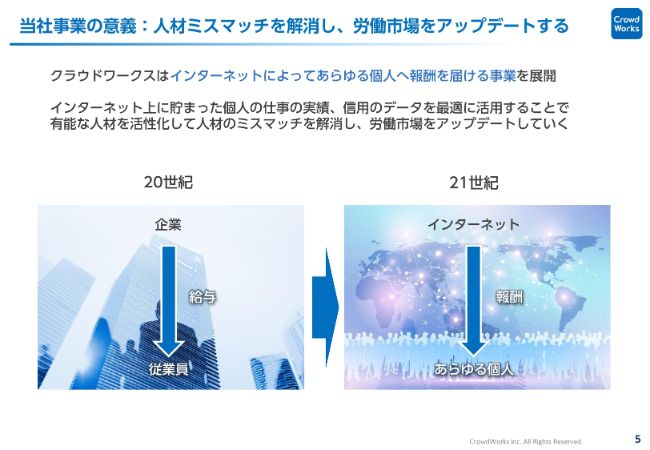

当社事業の意義:人材ミスマッチを解消し、労働市場をアップデートする

我々としては、企業が従業員に給料を支払っていた、あるいは自社ビルを建てて給料を支払っていたというものを、インターネットによって個人に対して報酬を届けています。この流れのようなことを、令和になってから経団連なども発言しています。

そうした中で、非常に手応えを感じています。ようやく時代が追いついてきたというか、我々が取り組んでいる流動化、あるいは正社員以外が当たり前に働ける時代を作るためのプラットフォームが時代にマッチしてきたなと考えています。

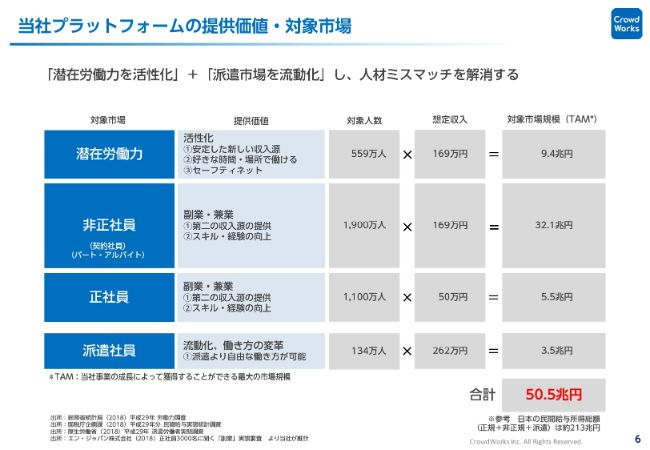

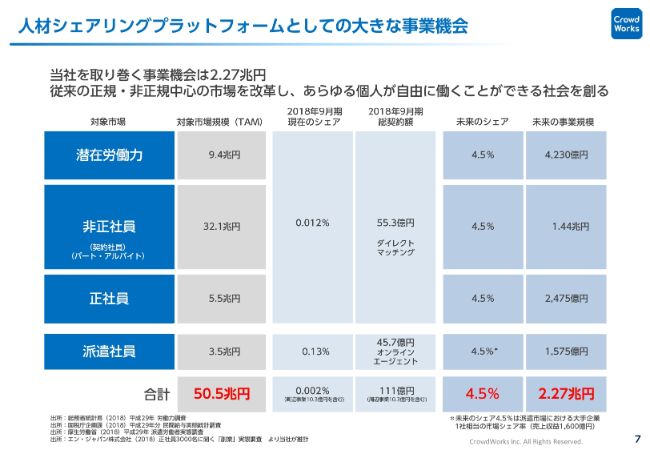

当社プラットフォームの提供価値・対象市場

これに対して、全体の市場は50.5兆円です。日本の民間給与所得は約200兆円ですので、25パーセントぐらいがこういった流動化の対象市場になると思っています。

人材シェアリングプラットフォームとしての大きな事業機会

その中で4.5パーセントのシェアを取ると……これは派遣市場における第4位のシェアなのですが、2兆2,700億円を目指せると考えています。

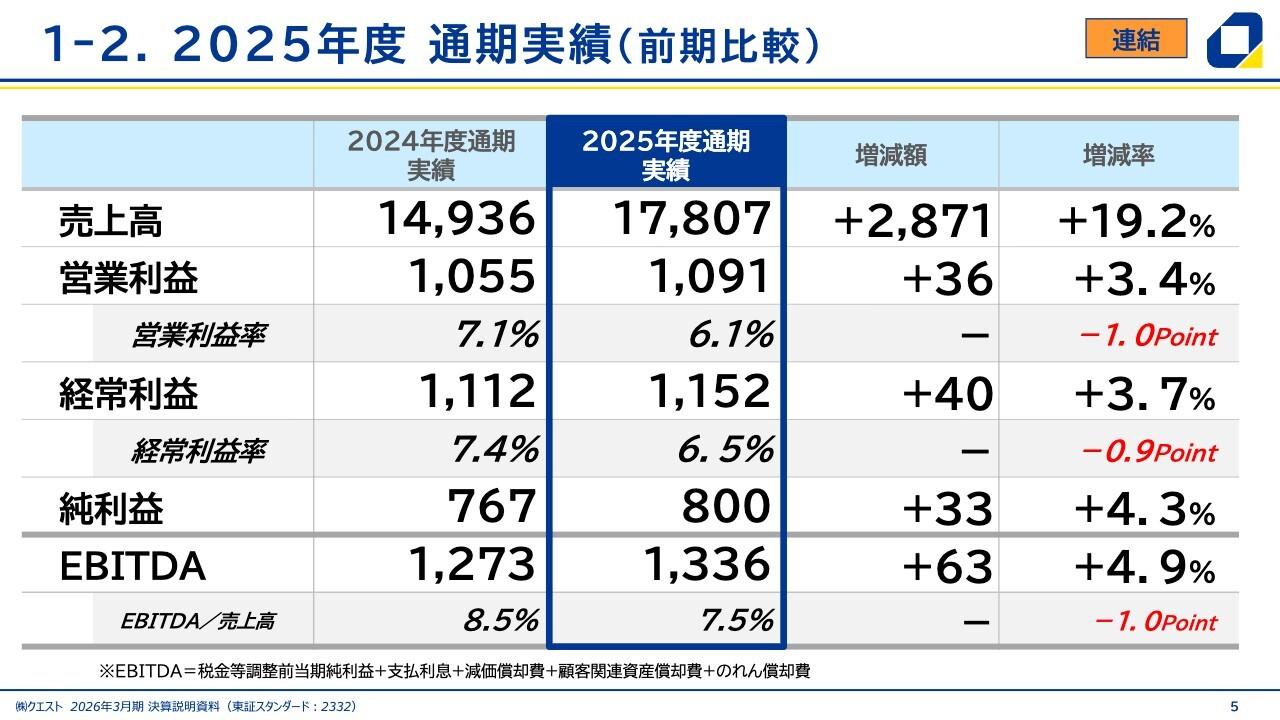

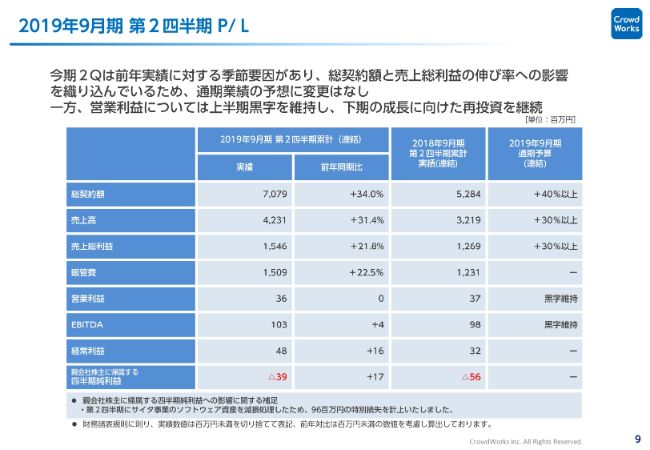

2019年9月期 第2四半期P/L

業績ですが、一言で申し上げると想定どおりです。我々の予定している進捗をそのまま反映できたかなと考えています。一見すると、総契約額が通期予算の40パーセント以上に対して下回っている、あるいは売上の粗利が30パーセント以上に対して下回っていると思われるかもしれません。

これは、昨期の第2四半期の(買収子会社化した)電縁のところを含むことから、昨期の第2四半期が膨らんでいる関係で、前年同期比が予想を下回っていますが、通期の予想はまったく変えていません。我々の中では、これは織り込み済みで、(今回の数値は)クォーターベースの一時的なものであると捉えています。我々としては、この実績は想定どおり推移していると考えています。

また、純利益への影響に関してはサイタ事業の減損の話がありますので、後ほど触れさせていただければと思います。

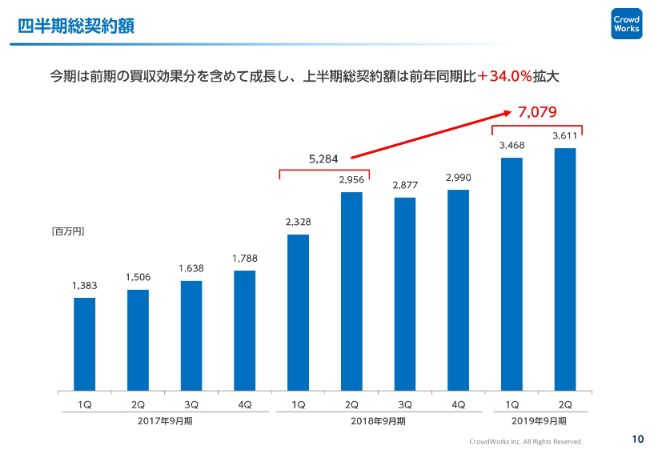

四半期総契約額

先ほど申し上げたとおり、昨期の第2四半期がグラフ上でも少し膨らんでいます。これが影響しているところがありまして、全体としてはご覧のとおりで、伸びとしては非常に順調に右肩上がりできていますので、我々としてはまったくの想定どおりの推移になります。

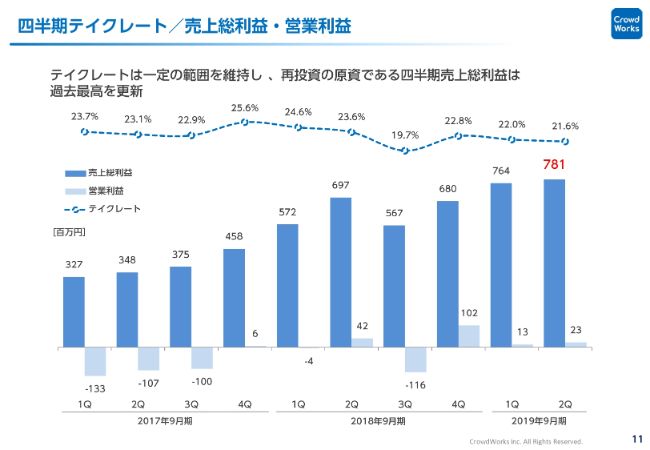

四半期テイクレート/売上総利益・営業利益

テイクレートも前回の通期決算から開示を始めていますが、非常に安定して20パーセント前半を維持しています。粗利ベースも過去最高になっており、我々としては非常に順調な推移と考えています。

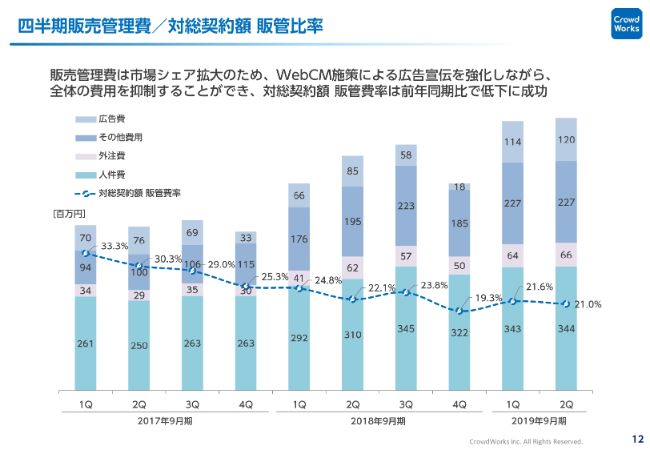

四半期販売管理費/対総契約額 販管比率

販管費ですが、ここはとくに広告費のところで、第1、第2四半期で少し上乗せをしています。

四半期販売管理費/対売上総利益 広告宣伝費率

こちらのスライドを見ていただくと、今期はとにかく上半期で広告費に力を入れているということで、前期に比べると上積みしています。

またWebCMも初めて実施し、交通広告などもテストを続けている最中です。もう少し市場に沿ったかたちで、潜在労働力をどうしたらより活性化できるか、副業を喚起できるか、あるいは在宅の女性やシニアの方の労働を喚起できるかということで、広告のところをパラダイムシフト……広告のやり方をこれからどんどん変えていき、より多くの方のニーズを喚起することを目指しています。

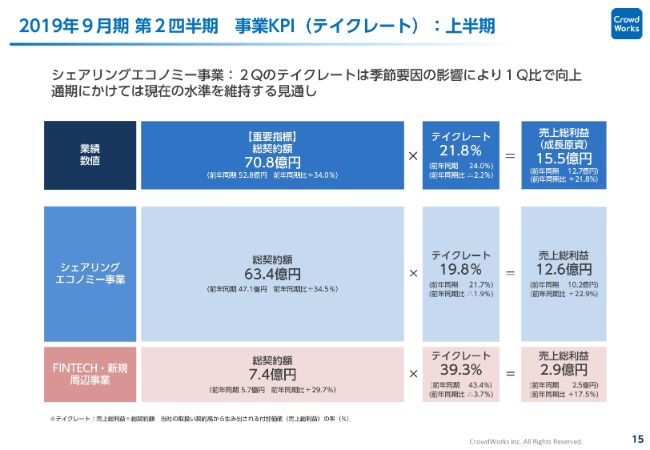

2019年9月期 第2四半期 事業KPI(テイクレート):上半期

KPIも変わらず開示を行っていまして、テイクレートは20パーセント台です。こちらの15ページのスライドは上半期ですが、16ページは過去1年間のものです。つまり3月末(2018年の3月末と2019年の3月末)をベースに1年間を差し戻した状態での比較になります。

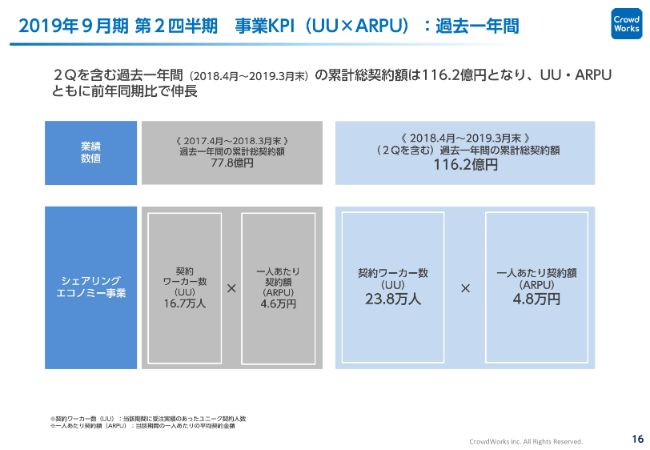

2019年9月期 第2四半期 事業KPI(UU×ARPU):過去一年間①

左側は前の1年間で、業績数値は77.8億円です。それに対して、今は116.2億円というかたちです。

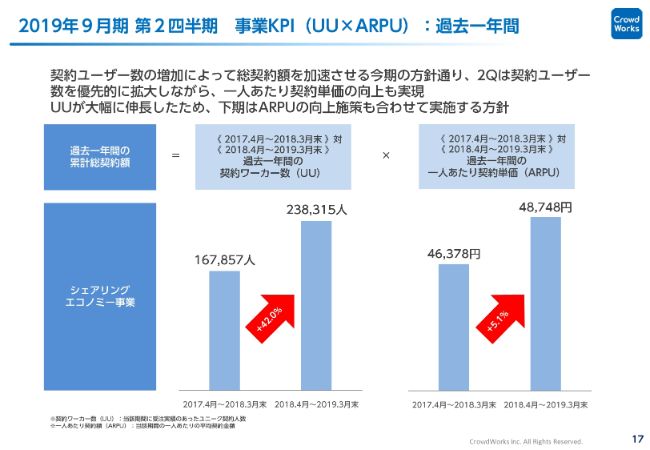

2019年9月期 第2四半期 事業KPI(UU×ARPU):過去一年間②

それぞれの伸び率を分解すると、スライドのようになります。過去1年間の契約ワーカー数は、実に42パーセントも伸びています。我々はこの数字を見ても、非常に順調であると考えています。

一方で、UUの増加に比べて、ARPU、つまり1人あたりがいくら稼いでいるかというところが5.1パーセントしか伸びていません。仕事量が足りないのか、あるいは稼いでいるワーカー、ハイスキルワーカーの獲得が追いついていないのかといったところで、ここは少し課題を感じている部分です。

ユーザーを獲得するなかで、今度はクライアントを改善するといったことは、「にわとりとたまご」になりますので、その意味では、ユーザー数(UU)が42パーセント増加というのは、そもそもの契約母数が増えているというところで、非常に安定した土台だと感じており、その上でクライアントをとりさえすれば、どんどん(案件を)消化できると考えています。あるいは、ハイスキルワーカーをどのようにして育てていくか、獲得していくかという次の課題感を持っているということが、この図で示していることかなと思います。

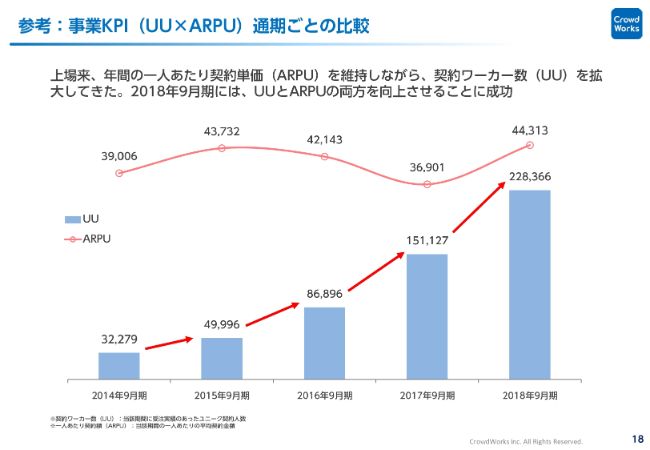

参考:事業KPI(UU×ARPU)通期ごとの比較

通期ごとの比較で見ても、UUは結構気持ちいいぐらいに伸びています。これがまさに市場と連動していると思うのです。

副業が認められる、個人で働くのが認められる、あるいは生活領域でもお金を稼げるということで、例えばギターを教える、英語を教えるといったことでも稼げるというユーザーの気付きが、そのままこのグラフになっていると思います。

このユーザー数の伸びを見て、この先も成長に確信が持てると思っています。

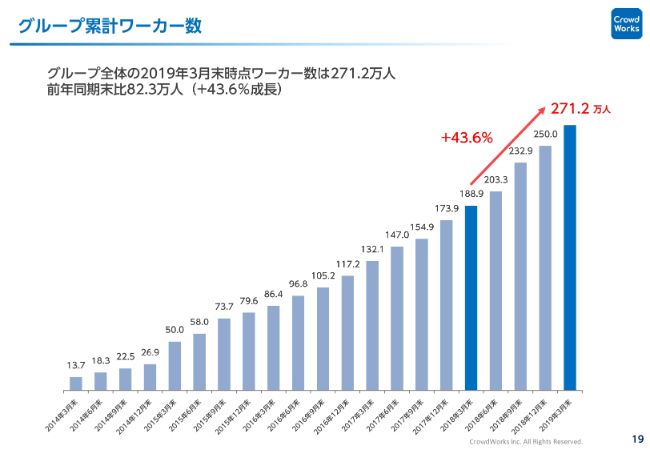

グループ累計ワーカー数

ワーカー数も順調に伸びています。

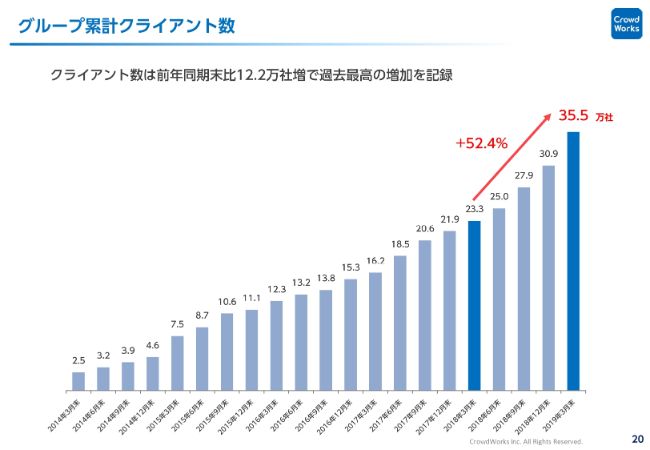

グループ累計クライアント数

クライアント数も順調に伸びています。

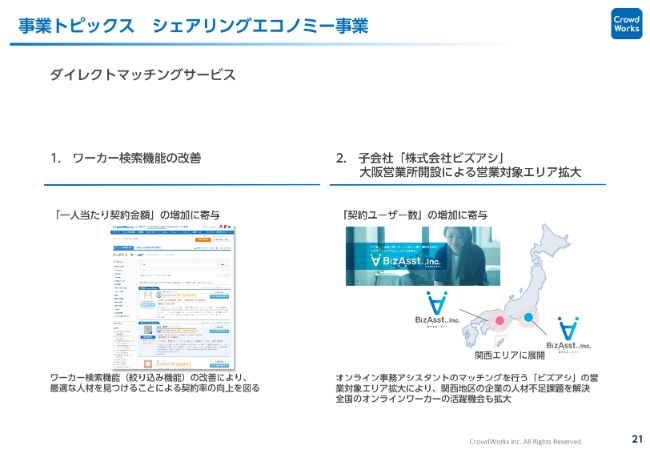

事業トピックス シェアリングエコノミー事業①

定性的なトピックをいくつかお話しさせてください。

ダイレクトマッチングサービスのプラットフォームに関しては、「Be agile」というかたちです。開発手法としてアジャイル開発というものがあります。一般的なものはウォーターフォールといわれるもので、すべてが計画的に計算されて順番に開発していくものですが、アジャイルはその考えの対極にあります。

非常に複雑なものに対して、現場ですべての前提条件を廃する……例えば社長や取締役による「このプラットフォームはこうしたほうがいい」といったものも廃して、一人ひとりが現場でユーザーを観察して、どんどん新しい手法を試していくといったことで、我々はこの1年間、ずっとその手法を続けています。ここがプラットフォームの成長の肝になっていると思います。

その中での1つの改善が、ワーカー検索機能です。こういったものは、実は社長や取締役の確認はとくにとっていないです。それぐらい現場主導で一つひとつを観察しています。動きが早い時代、その変化に対応していくということをやっています。

また、「ビズアシスタント オンライン(ビズアシ)」は、すごく伸びています。オンラインの事務は非常にニーズもあり、現在は大阪営業所もあり関西エリアにも拡大しています。今後は福岡、あるいは広島のユーザーさんを取るとか、ユーザー獲得も含めて、実は今、オンラインで面談をしていまして、このような、営業やワーカーとの面談は、ほぼオンラインになってきています。こうしたオンラインの商談の文化が日本で根付いてくると、市場が広がってくると思います。

毎年アメリカに行っていますが、アメリカではもう5年ぐらい前から当たり前のように、隣駅の人でもSkypeで5分ぐらいアップデートする……わざわざ会わないというのが当たり前という感覚でした。日本では、どうしても今までは実際に会いたいとなっていました。

ところが、このビズアシを見ていると、クライアントと会っていることはほとんどないですし、Skypeで面談をしています。ワーカーともほとんどSkypeで面談をして、スクリーニングして提供しています。これが可能になると、まだまだ日本の労働力は活性化できるなと考えています。

事業トピックス シェアリングエコノミー事業②

スライドの左側は、プラットフォームだけではなく、ビジネス領域のサービスにおいても、先ほどお話ししたようなスクラム開発のかたちで、どんどん変化をうながしているところです。

右側のgravieeは、2017年の春頃に買収した企業です。もともとは、デザイナーを週3日勤務、あるいは常駐で提供していたのですが、我々が買収したことによって、いろいろなノウハウやリストなどを提供して、リモート稼働率が30パーセントを超えてきました。3人に1人が、完全にリモートで稼働しています。

そして、週4日以下の案件が70パーセントとなりました。これも、日本の今の労働力不足の解になっていると思います。従来の考え方では、派遣で、「とにかくここに来てください」「指示を出しますので、見えるところにいてください」というのが、大企業のオーダーでしたが、それではもう全然人が採用できません。

我々は、「リモートなら、まだまだいい人はいますよ」「週4日以下、フルタイムじゃなければ、いい人はいますよ」といったかたちで営業しています。これは、実は既存の人材会社にはなかなかできないわけです。なぜなら、単にグロスが下がってしまうため、1人当たりの営業の人月の目標を考えると、より多くの件数をこなさないといけなくなるわけです。

我々は、そもそも週3日、週4日といったかたちをパッケージして目標を作っていますので、このやり方で問題ないわけです。

既存の集合ありき、常駐ありきの人たちをディスラプトして、新しい価値を提供していくというところで、このgravieeも、業績が非常に順調に推移しています。

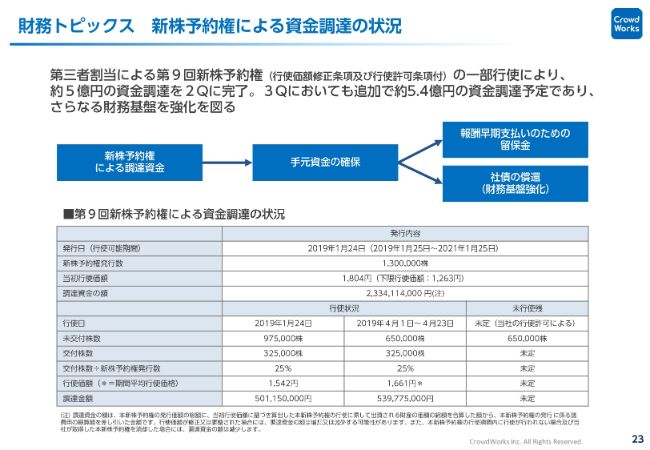

財務トピックス 新株予約権による資金調達の状況

財務トピックスです。新株予約権の行使をしていまして、自己資本比率も改善しています。

その他トピックス

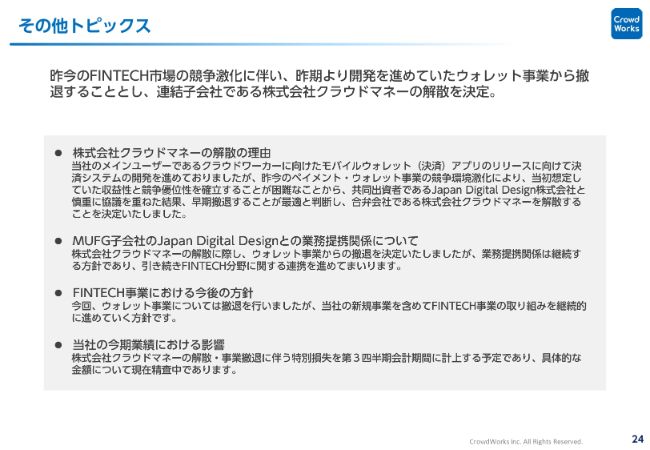

また、Twitterなどのソーシャルでもいろいろな声がありましたが、MUFGの戦略子会社であるJDD社と作っていた合弁会社のクラウドマネーの解散を決定しました。

今まで、ずっと個人向けのウォレットを開発してきたのですが、みなさまもご存知のとおり、現在ウォレット決済の大戦争が起きています。

「◯◯ペイ」といったかたちで、3社ぐらいが壮絶な戦いを行っていますが、この環境は、去年の段階では読めなかったというところで、MUFG側といろいろ議論をし、今リリースすべきなのかということを考えました。

そこで、金融サービスである以上、リリースをして、そこからなにがあってもやっていくとなった時に、必要な体力がそもそも違いすぎるといったところで、我々としては撤退して、ほかの事業に集中するべきだと判断しました。

むしろ、リリース前に撤退できたことは非常にいいことなのではないかと感じています。

スライドに書いてありますとおり、我々本体に対しての三菱UFJ銀行の出資は続いていますし、それによる業務提携関係は継続していますので、引き続き個人版Fintechという非常に重要なテーマですので、どうやって生み出すかについては引き続き取り組んでいきたいと思っています。

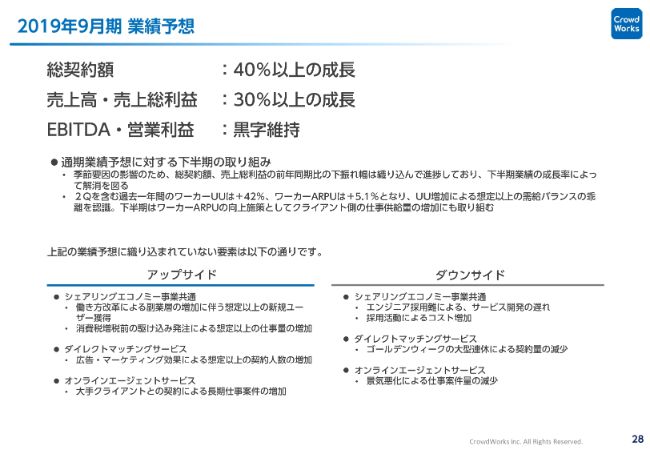

2019年9月期 業績予想

業績の予想はまったく変わらずです。我々の今回の決算は、織り込み済みとなっており、総契約額で40パーセント以上の成長、売上高・売上総利益で30パーセント以上の成長、EBITDA・営業利益で黒字維持といったかたちで進めていきます。

最後に、サイタ(のソフトウェア資産の減損)について触れますが、サイタの業績は堅調です。現状では、買収(事業譲受)前の推移以上のところまできています。

監査法人と握った時の事業計画が、それよりもアグレッシブだったところがありますが、これからまだまだ伸ばせる余地を感じていますので、事業単体として見れば全然心配していません。

買収(事業譲受)の工程とPMIの際の事業計画の立案のところに改善点があったのかなと考えています。

2019年9月期 第2四半期 B/S

最後に、自己資本比率ですが、第2四半期段階で44パーセントと回復しています。

私からの説明は以上です。本日はありがとうございました。

新着ログ

「情報・通信業」のログ