ソーシャルワイヤー株式会社 2019年3月期決算説明会

ソーシャルワイヤー、通期は過去最高の売上高・営業利益 デジタルPR市場開拓へ本格着手

2019年3月期決算説明会

矢田峰之氏:みなさま、おはようございます。ソーシャルワイヤー株式会社社長の矢田でございます。本日は、2019年3月期決算と中期経営計画のご報告をさせていただきます。

今回我々は、創業してから初めて中期経営計画(3ヶ年度計画)を開示することになりました。本日は時間に限りがございますので、前段の2019年3月期の決算につきましては、ある程度駆け足でご説明させていただき、中期経営計画を厚めにご説明させていただきたいと思いますので、あらかじめご了承ください。

本日のアジェンダですが、このようなかたちになっております。

トピックス

2019年3月期の決算のハイライトとしましては2点でございます。

売上高が過去最高になり、営業利益も過去最高になりました。こちらに薄い棒グラフがありますが、これは売上高の実際のスケールです。順調に、売上高が上昇しているかたちでございます。

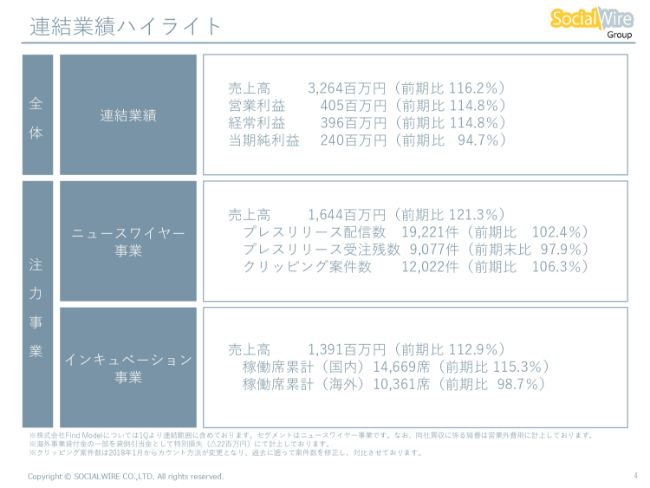

連結業績ハイライト

ハイライトとして、売上高が約32億円、営業利益が約4億円でございます。

注力している事業は、おおむね2つです。ニュースワイヤー事業とインキュベーション事業というセグメントがありまして、売上高の規模からしますと、おおむね5対5というかたちでございます。

こちら(各事業の売上高以下)に主要なKPIを開示しておりますが、これらは後ほどご説明させていただきます。

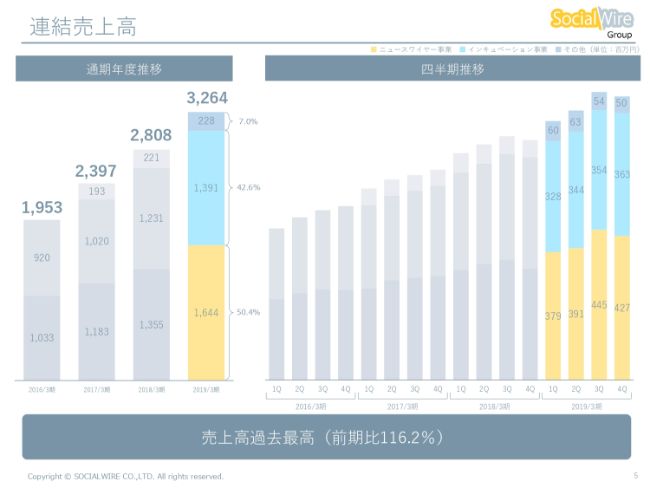

連結売上高

四半期単位で並べたグラフを、こちらに表示しております。

まず、連結売上高です。四半期で見ましても、多少のでこぼこはございますが、おおむね大きな季節的なボラティリティも少なく、順当に上がってきているかたちでございます。

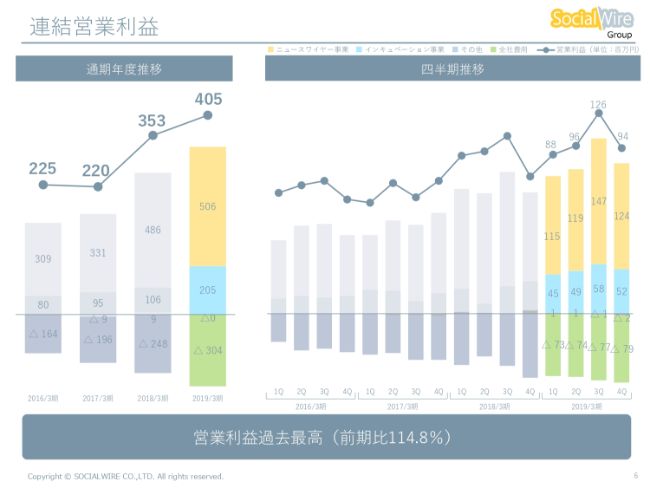

連結営業利益

一方で利益面に関しましては、このようなかたちです。

こちらは比較的、まだ規模がそれほど大きくありませんので、先ほどの売上高に比べますと多少でこぼこが大きい部分はございます。そうは言いつつも、バランスを取りながら利益を上げてきております。

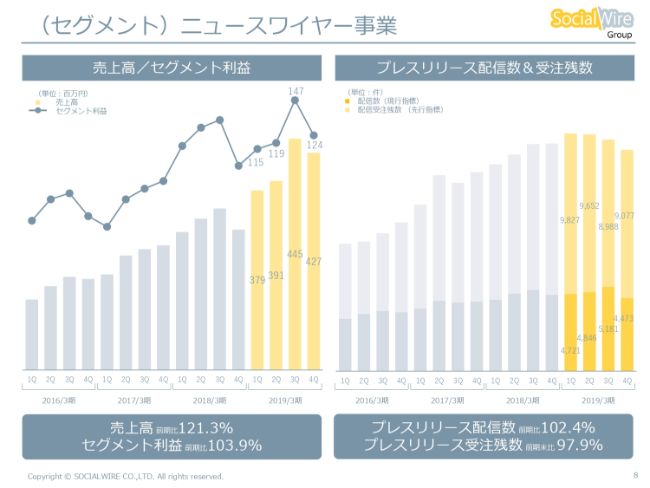

(セグメント)ニュースワイヤー事業①

2つのセグメントごとのご説明をさせていただきます。

まず1つ目が、ニュースワイヤー事業でございます。こちらにつきましては、売上高は先ほどご説明しましたように、年間で約16億円の規模で(連結業績の約32億円の)約半分でございます。

もともと我々が上場した3年ぐらい前(2016年3月期)まで、このニュースワイヤーセグメントのだいたい7~8割ぐらいは、「@Press」というブランドで提供しております、プレスリリース配信でございました。

これが、この2019年3月期においては、だいたい5割ぐらいまで落ちてきております。「落ちてきている」というか、「ほかのものが成長してきている」という解釈をしていただきたいです。

ニュースワイヤー事業の主要なKPIとして、従来まではプレスリリース配信のKPIを中心に開示してきております。今後も主要なサービスでございますので、それには変わりはございませんが、このニュースワイヤー事業セグメントがプレスリリース配信のKPIだけで構成されているかというと、直接的な連動がされなくなってきています。

先に申し上げますと、こちらの右手のグラフが、プレスリリースの配信数と受注残を足したものでございます。現行指標(配信数)と先行指標(配信受注残数)を並べておりますが、「ここ直近2年ぐらいは、なんとなく横ばい」と見えるものの、売上高に関してはどんどん上がっている状況でございます。実は、ほかの事業の部分のウエイトが、だんだん高くなってきていることの象徴的な部分でございます。

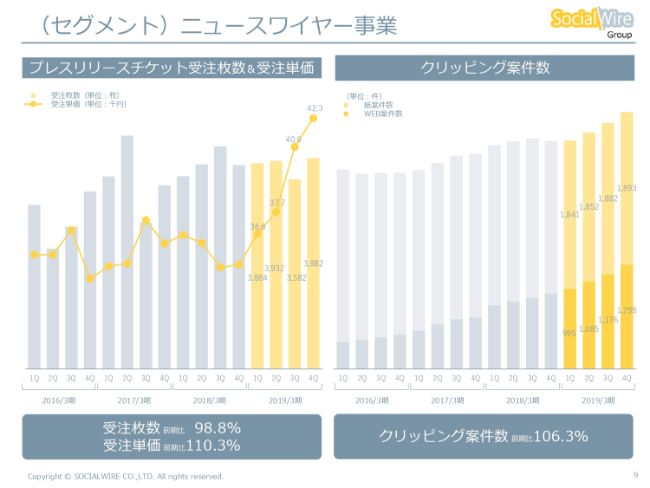

(セグメント)ニュースワイヤー事業②

次のページの左手のグラフに、プレスリリース配信の受注指標を出しています。

会計上の売上高に関しましては、あくまで「納品ベースで、プレスリリースをいくらで配信したのか」というかたちになるわけですが、現実問題として、我々が足元で見ているものは受注……例えば「年間に6配信するのであれば、6配信分先にお買い上げください」というかたちで「チケット」というものを販売しております。この受注がいずれの配信・売上に反映されるという意味でいきますと、(現場で)見るべきは受注の状況が中心であるということです。

こちらの左手のグラフにつきましては、四半期ごとにプレスリリースの従量配信をどれぐらい販売したか(受注枚数)及び、その配信する受注の時の1枚当たりの単価を、いくらで販売したか(受注単価)という実績を示しております。これをご覧いただいてもおわかりのように、受注枚数はここ2年くらい、なんとなく横ばいの状況でございます。

一方、ここに非連続なものが1個ありまして、この1年で受注単価が急激に上がってきております。去年(2018年3月期)の第4四半期から今年(2019年3月期)の第4四半期を見ると、(2018年の)数字は書いていませんが、おおむね34,000円ぐらいでしょうかね。ここから、直近の第4四半期には(おおむね)42,000円と上がってきております。

上がってきている理由に、まず値上げしたということではございません。もともとプレスリリース配信の提供メニューには、Aプラン・Bプラン・Cプランという3つのプランがあります。もちろんプランによって、付加価値の高いもの、普通のもの、低いものということで値段を変えています。

この値段をまったく同じにした状態で、ハイエンドのプラン……一番値段の高いAプランに、実は広告要素のプランをつけて販売するようにしました。後ほどご説明します。

そうしたところ、販売枚数の母数は同じにも関わらず、一番高いプランがとても多く売れるようになりました。結果的に、全体を割り戻した時の単価がどんどん上がっているかたちでございます。

これは値上げにより単価が上がったということではなく、実は商品の付加価値によるものでございます。これからもそうだと思いますが、我々のサービスを使ってくださるお客さまが、従来まではプレスリリースを配信して、「より多く記事になりたい」という方々が中心だったところに、実は「記事になって、プラスアルファで広告もしてほしい」という方々が増えてきて、単価も増えたという結果でございます。従いまして、配信数が同じであるにも関わらず、売上高は上がっていくというかたちでございます。

ここが、実は中期的なヒントになります。プレスリリース配信という広報のお客さまに対して広告的な要素をつっこむことが、実は我々の押し売りではなく、お客さまが望んでいることそのものであるというかたちでございましたので、我々としてはここを攻めていくというヒントの実績になっております。

こちらが、ニュースワイヤーセグメントのだいたい半分強を占める売上でございます。

もう1つが、残りの4割ぐらいとなるクリッピング案件です。右手のグラフでございますが、プレスリリースは「PRをする」こととおおむねセットになるのですが、「クリッピングをする」……どこに掲載されたか調査をするサービスでございます。緩やかに成長しております。

右肩上がりに成長しているものの、大きく成長しているところと、むしろちょっと減少しているところを色分けしております。

減少しているところは、まさに紙のメディアでございます。新聞・雑誌ですね。雑誌にはフリーペーパーのようなものも含まれますが、いわゆる紙もの。このようなものが、実は受注案件の数としては減ってきています。

その減り方よりもさらに多く増えているものが、デジタルメディアです。インターネットメディアやSNSも、これに含まれます。

デジタルメディアは、例えばみなさんがGoogleやYahoo!などで検索すれば出てくるのではないかと思います。おそらくそれは、シンボルとなるようなものは当然、みなさんの手で検索すれば出てきますが、「現実的には何ページ目に出てくる?」とか「現実的にはどのメディアに載っているんだ?」など、このようなファクトの部分を調査するオーダーをいただいております。

昨今ではこのSNSの調査について、言葉は変ですが、「お客さまから言われたことしか、調査しませんよ」というものもサービスではあるのですが、自社で世の中の情勢調査を行っています。

直近で言えば、「平成から(令和へ)元号が変わったことによって、どのぐらいSNSでツイートされているか?」とか。このような調査かつ分析かつ情勢調査のようなものを、外部に調整・発信していくような取り組みもしております。

もう1つ、KPIとしては表現されておりませんが、ニュースワイヤーのだいたい10パーセントが、この2019年3月期の最初にM&A・子会社したFind Modelです。これはインフルエンサーマーケティングの会社です。

学術的にはたぶん広報なのだと思いますが、マーケティングです。現実的にはビジネス業界において、明らかに広告バジェットを取るような商売・プロダクトを1つ買収しまして、このセグメントに追加されております。

ページが1個戻りますが、結果的に開示しているKPIと比較しまして、プレスリリース配信は横ばいですが、単価が上がっています。単価が上がった理由は、広告要素を加えたからです。

クリッピングにつきましては、緩やかな上昇をしております。もう1つ、インフルエンサーマーケティングの会社が足されているかたちで、売上高が上がっています。

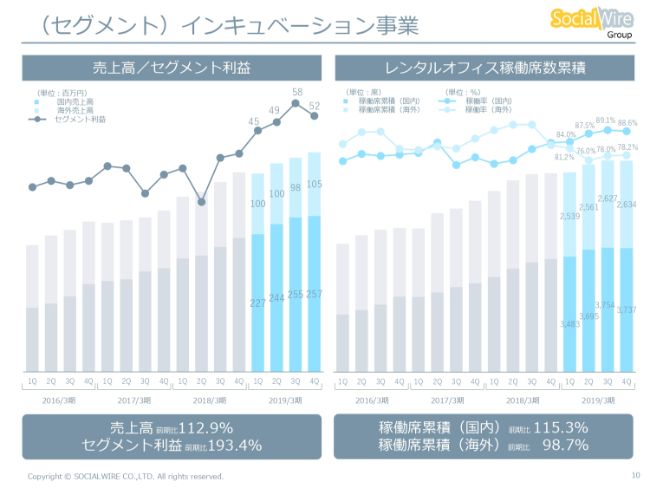

(セグメント)インキュベーション事業

続きまして、インキュベーション事業でございます。

こちらは非常にシンプルでございまして、レンタルオフィスを運営しております。

(指標を)国内・国外に分けていますが、平たく言うと、当社がオフィスを借りて、そこに部屋・席などの付加価値をつけて販売するサービスでございますので、面をいっぱい出せば売上高は上がります。もちろん、なにも売れなければ売上高は上がりませんが、基本的な考え方としては面を調達し、そこに付加価値をつけて販売するかたちでございます。

この2019年3月期におきましては、とりわけ大きな母数の面を調達して運営をスタートするところで、あまり目立ったものがございませんでした。従いまして、売上高はある程度トップラインにへばりつくようなかたちに近づき、稼働率もだいたい8〜9割弱で上止まりして、利益が上がっていく状況の数字が出ております。

なので、売上高が(前期比)112.9パーセントでございますが、強いて言えば、「利益が上がりましたよ」というのはとても良いように見えるのですが、この期に新しい面をオープンできなかったのは、まさにその前年(2018年3月期)の調達行為が緩かったということで、我々経営陣としては若干反省している部分でございます。この2019年3月期中に調達したものを今年度オープンするところについては、手当てができております。

稼働率につきましては、ずっと8〜9割でだいたい横ばいになっていますが、レンタルオフィスというものは、だいたい100パーセントはほぼありえません。おそらく、みなさんがお仕事されている会社も同じだと思いますが、例えば従業員数が100人であれば、だいたい席は120席ぐらい用意するのが、一般的ではなかろうかと思います。

今日のこの(説明会の)場を見ても、本当にここの席が100パーセント埋まるとすると体感ではかなり狭く感じる状況になります。ですので、おおむねだいたい2割ぐらい余分なものを作るというかたちでございます。この8〜9割が、レンタルオフィスにおける稼働席・稼働率のトップラインというかたちで見積もっておりますので、我々としましては、これは順調にトップラインをキープしながら成長させてきているかたちでございます。

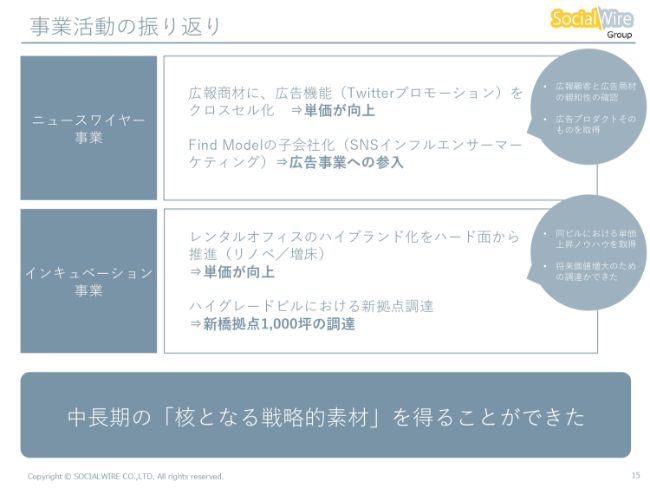

この2019年3月期を振り返って「投資活動と振り返り」というコーナーを作っていますが、実はここが中期経営計画について、非常に大きな素材を得ることができた年度でございました。

インフルエンサーマーケティングに新規参入

まず1つ目が、「インフルエンサーマーケティングに新規参入」です。Find Modelを子会社化しております。

後ほどちょっと厚めにご説明申し上げますが、実は我々としては、もう3〜4年ほど前から広報中心のマーケットでプレスリリース配信とクリッピングをさせていただいていますが、その隣接する広告マーケット、とりわけデジタル系の広告マーケットは、もう広報マーケットをはるかに凌駕する大きさがございまして、実はここへの進出が念願でした。

ありとあらゆる小さなチャレンジをしてきましたが、なかなか(よかった)というものはありましたが、ようやく手応えのあるものを掴みました。

売上高は、先ほど(ご説明した)全体の32億円に対して、これは1億5,000万円程度で、全体に与える影響はまだまだ少ないのでKPIの開示まではいきませんが、非常に成長力のポテンシャルのあるものを手に入れ、手応えを感じています。

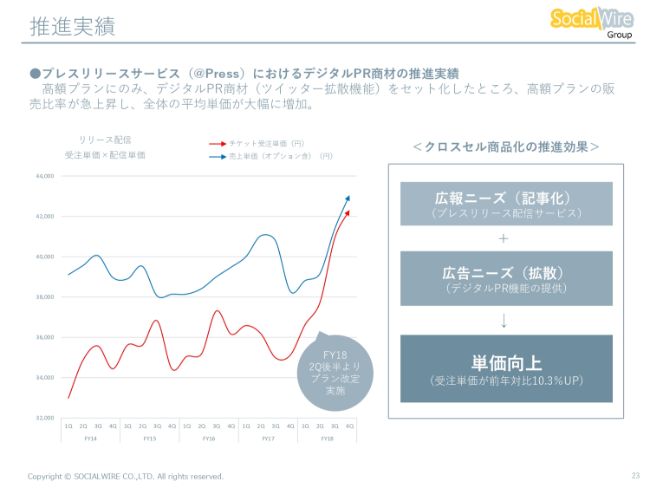

プレスリリース配信サービス(アットプレス)

2点目は、このプレスリリース配信の「@Press」で、クロスセル商品化をしました。広報に「広告」というプロダクトの要素を加えて提供したところ、上位プランがとてもたくさん売れるようになりました。

この「広告的な要素」が何かと言うと、ここに「Twitter広告」と書いていますが、実はもう1つメディアの広告というものがあります。

いずれにしましても、「たくさん記事になりますよ」ということが(従来の)付加価値だったのですが、「たくさん記事になりますよ」プラス、「このプレスリリースの中に書いてある商材そのものを広告しますよ」としたところ、上位プランがどんどん売れました。

今回、プレスリリースのかたちではなく、若干Webのランディングページのようなものをより多く作りやすいように、もう1つの「NEWSCAST」というニュースメディアを年度末に立ち上げました。

企業のニュースと言いましても、みなさんの会社もそうだと思いますが、本当に「いろいろなメディアに取り上げて記事にしてほしい」というニュースと、「ちょっとした時限的なキャンペーン」等があると思います。

このようなものはたぶん、「記事にするほどのことではないにしても、できるだけ多く広報したいな」ということであろうかと思いますが、このようなニュースの投稿をすべてLP化(ランディングページ化)して広告しやすいようなニュースメディアを、1個作りました。

これは、プレスリリース配信の従量配信の「1配信いくら」というものとは違いまして、「月額でお金を頂戴して、使い放題ですよ」という性質のものを作っています。

レンタルオフィスサービス(クロスコープ)

3つ目としては、レンタルオフィスサービスです。先ほど「なかなか(2018年3月期の)調達(が緩かったこと)でオープンできませんでしたよ」と申し上げました。実はこの2019年3月期には、この「CROSSCOOP新宿AVENUE」の増床と、まさにこの経過年度に非常に大きく影響を及ぼす「CROSSCOOP新橋」に、約1,000坪の約690席となる最大規模の面を確保することができましたので、これをまさに、この期中でオープンしていくかたちでございます。

事業活動の振り返り

2019年3月期の事業活動の経営的な振り返りとしては、非常にシンプルでございました。

2つの事業ドメインともに、「こうやればお客さまの付加価値が増えて、結果として単価が上がる」「値上げではなく、このように単価が上がる」ということを、まず手応えとしてキャッチしました。当然、推進していきます。

もう1つ、ニュースワイヤー事業につきましては、広告プロダクトを手に入れることができました。インキュベーション事業につきましては、レンタルオフィスではハイグレードビルにおいて大きな面を調達できました。このような状況でございます。

これは我々にとりまして、経過年度に対してどうかというよりも、中長期に対して大きな素材(核となる戦略的素材)を得たかたちでございます。この流れのまま、中期経営計画についてご説明させていただこうと思います。

中長期ターゲット

まず、中長期のターゲットでございます。

シンボルのように「GET100」と書いています。直近の決算で(連結売上高が)32億円の状況でございましたが、もともと3年ほど前から「50億円水準を目指そう」と社内外に発信しておりました。まだまだ50億円には到達できていない状況でございますが、経営している立場からすると、もう見えましたと。

ただ、「50億円の先に100億円はあるのか?」と問われると、「今のままいって、10年間かけて100億円を目指しましょう」というのは、ちょっと緩すぎる。「ちょっと目線を変えようということで、100億円を目指す」という決断をいたしました。

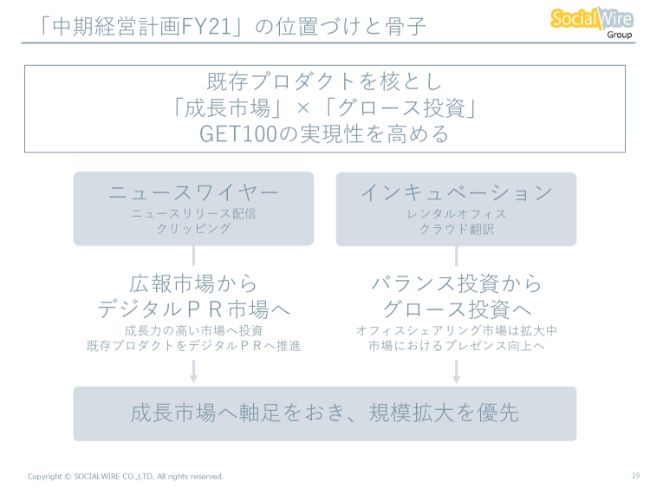

「中期経営計画FY21」の位置づけと骨子①

今回開示した「中期経営計画FY21」につきましては、「(連結売上高で)100億円を見据えた前段フェーズ」でございます。

従来までと大きく変えるところは、まずグロースです。トップラインを上げるために、思想を持ったものを投資していきます。また、3か年をこえたあとに本当に100億円を目指せる、実現性が高くなるようなことをしてまいります。あくまで3か年度計画に意味があるというより、100億円を目指した杭を打っていくという話でございます。

「中期経営計画FY21」の位置づけと骨子②

その位置付けと骨子でございます。

ニュースワイヤーというセグメントは、プレスリリースとクリッピングをやっておりましたが、マーケットとしましては、お客さまが広報部のような方が多いです。その広報市場から、デジタルPR市場……広告のところに若干軸足を移すということです。

この背景としましては、成長力の高い市場へリソースを投入していきます。(Find Modelの)プロダクトも手に入れましたので、これをどんどん成長させていきます。

インキュベーションには、レンタルオフィスとクラウド翻訳があります。今まではレンタルオフィスのサービスは、バランスを取るような……「バランス」とは、売上も成長し、利益も確保するというかたちのバランスです。5対5のバランスでございましたが、これからは5対5ではなく、3対7、2対8と、グロースのところに力を入れた投資をしていきます。

この背景としましては、まさにオフィスシェアリングマーケットは拡大中ですので、この業界におけるプレゼンスを向上していきたいと思っております。成長市場へ軸足を置くということと、規模拡大を優先するという舵を切っていきたい。

これによりまして、こちらに書いています(連結売上高で)100億円、「GET100」の実現性を高めていきたいというかたちでございます。これを、セグメントごとのご説明とさせていただきます。

ニュースワイヤーセグメント

こちらに、主なサービスのロゴを載せています。

いろいろなチャレンジをしてきましたが、全体のうち約5割がプレスリリース配信の「@Press(アットプレス)」、黄色いロゴです。4割とは、クリッピングの「@クリッピング(アットクリッピング)」という青いロゴでございます。今回M&Aしたインフルエンサーマーケティングが、一番右側のピンク色の「Find Model(ファインドモデル)」でございます。

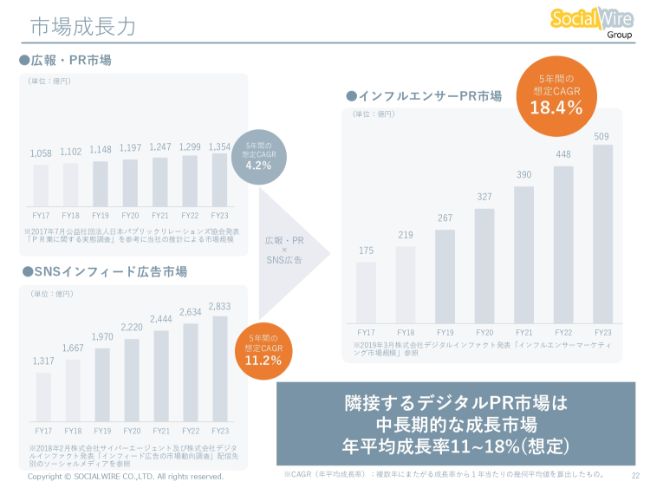

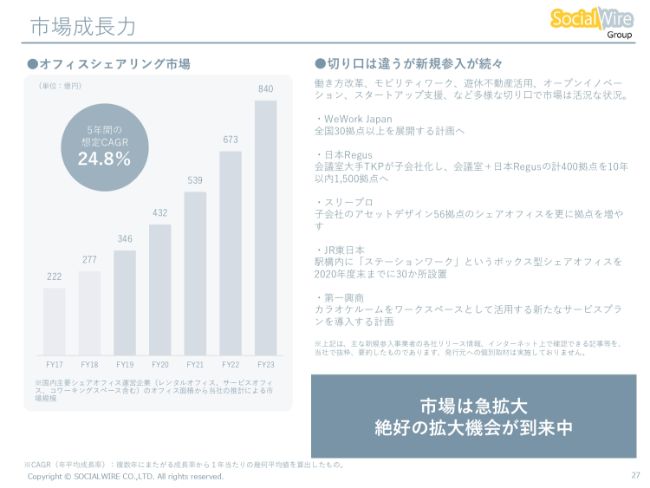

市場成長力①

それぞれのマーケットのどのようなところで、我々が事業を展開していたのかというところです。

実は、左上の「広報・PR市場」というところでございます。これは(2017年7月の)日本パブリックリレーションズ協会の発表の数字をもとに、将来どのくらい成長するのだろうかというものの当社推定値でございますが、おおむねこのような流れとなっています。

マーケットとしてはだいたい1,000億円から1,300億円の水準で、それなりに大きなマーケットはあるなと考えています。そうは言っても、成長率をカウントすると、だいたい5年間で年率4パーセントくらいです。このようなマーケットで我々は勝負していた、ということでございます。

プレスリリース配信も、我々はかれこれ10年ほど運営していますが、確かに広報・PRマーケットにおけるプレスリリース配信サービスのプレゼンスがだんだん上がってきています。今振り返ると、「市場内におけるプレゼンスによって成長させてもらえていたな」「そのようなオーガニックな成長に、非常に頼ってきたな」と。

そうは言っても、オーガニックな部分が(5年間の想定で)4パーセントの成長だとすると、だんだんとちょっと物足りないなと思うようになってまいります。

一方で、その下(のグラフ)がSNSインフィード広告市場です。インフィード広告市場はどのようなものかと言いますと、みなさんがSNSをやるとおわかりのように、Twitter・Facebook・Instagramといろいろなものがありますが、自分がフォローしている人の投稿内容がフィードに流れてきます。

フィードの間に、たまに「広告ですよ」と車の広告が出てきたりとか、「転職しませんか?」なんて広告が出てきたりとか。あと女性だったら「お化粧品、これはいかがですか?」という広告が流れてくるかもしれません。フィードの中に広告枠がある。SNS運営会社がやっているものを「インフィード広告」と言います。このマーケットが、実はけっこうな勢いで成長していくだろう、規模もそれなりに大きいと考えています。

ちなみに、このインフィード広告を運営しているオーナーは誰かというと、SNSのプラットフォーマーです。Facebook社・Instagram社・Twitter社などが、このサービスのオーナーになります。これが(5年間で)年率でだいたい11パーセントくらい成長していくと見て取れます。市場も大きく、今後も成長が期待できるということです。

先ほどの広報的な要素とSNSのインフィード広告の成長を掛け合わせると何が起こるかというと、実は、まさにインフルエンサーのPR市場ということです。このインフィード広告とは、フィードの中に流れてくる広告枠の話です。

「インフルエンサーPR」「インフルエンサー広告」とは何かと言うと、広告枠ではなく、自分がフォローしている人が宣伝・広告をしているという話です。

みなさんのフォローしているお友達が「今日、家族とバーベキューに行ったよ」というような写真や内容を投稿している。このようなものを見るわけですが、時々「バーベキューに行ったんだけど、その時にこのバーベキューセットを使ってみたんだよ」「とても安いし、使いやすいよ」「ここで売っているよ」ということを、いきなり友達が言い出す。

「これはステルスマーケティングではなく、ちゃんとご縁があってPRの広告をさせてもらっていますよ」と表現し、発信する。このようなものを「インフルエンサーPR広告」と表現しています。

規模はまだまだではございますが、実は伸び方が尋常ではない。向こう5年間で、約18パーセントを想定しています。

先ほど、「(ニュースワイヤー事業の)だいたい10パーセントの1億5,000万円くらいが、2019年3月期に(Find Modelを)M&Aしてから(寄与している)」とご説明しましたが、足元を見ると「(5年間の想定で)18パーセントとは到底思えないくらい成長している」という手応えを感じています。

まさに我々からすると、隣接しているデジタルPRの市場は中長期的な成長市場です。先ほどのインフィード広告を含めて、向こう5年間で年間平均成長率が11~18パーセント以上の想定であるようなマーケットで勝負したほうが、成長できるのではないかと考えております。これが、1つのマーケットでございます。

推進実績①

次に、先ほど繰り返し申し上げましたが、我々の足元はどうなのか?

新規事業としてやるわけではなく、実は長年やってきたプレスリリース配信・広報マーケットにおける顧客基盤をどう使えるのかということです。「この顧客アセットを無視するのか?」というと(そうではなく)、広報マーケットの顧客基盤にデジタル広告のニーズを加えたところ、単価が上がりました。

つまり、このスライドでは単価が上がったことを書いていますが、この顧客基盤におけるニーズが顕在化できることを手応えとして感じました。つまり、この顧客基盤が使えることをキャッチしましたので、我々としては「いけるな」と考えています。マーケットも成長するだろうという想定が立ちますし、我々の顧客基盤も使えるということです。

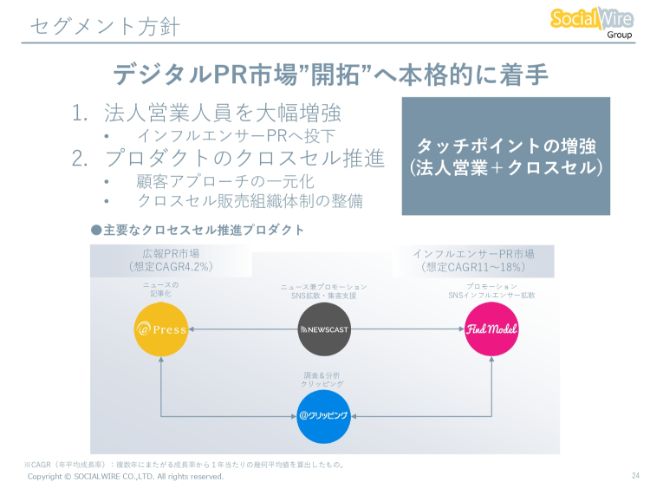

セグメント方針①

従いまして、中期的には、このデジタルPRマーケット開拓へ本格的に着手していきます。

やり方は非常にシンプルです。まず法人営業部隊をつくり、営業人員を大幅に増強します。これで、インフルエンサーPRを売るところに注力していきます。

もう1つは顧客基盤を強化するために、プロダクトのクロスセル……内部的な顧客アプローチの一元化や、クロスセル販売組織体制の整備などをしまして、顧客基盤を活かしてタッチポイントをどんどん増強していこうと考えています。これが、中期的な方針でございます。

こちら(スライド下部)に少し図を書いていますが、主要なサービスドメインとして、広報PR市場の「@Press」、インフルエンサーPR市場の「Find Model」がございます。

「@クリッピング」に関しましては、「何かを調査してほしい」というニーズのお客さまですので、今までは広報に寄っていました。ただ、よくよく考えたら実は広告のお客さま、とくにSNSの広告のお客さまに関して非常にニーズがあります。

「テレビでどこに流れた」ということよりも、「SNSで何をつぶやかれているのか」という調査をするニーズのほうが、はるかに大きいものがあります。クライアント側から言うと、はるかに面倒くさいものでございますので、「@クリッピング」は、中立にすべて調査できるというプロダクトとなっております。

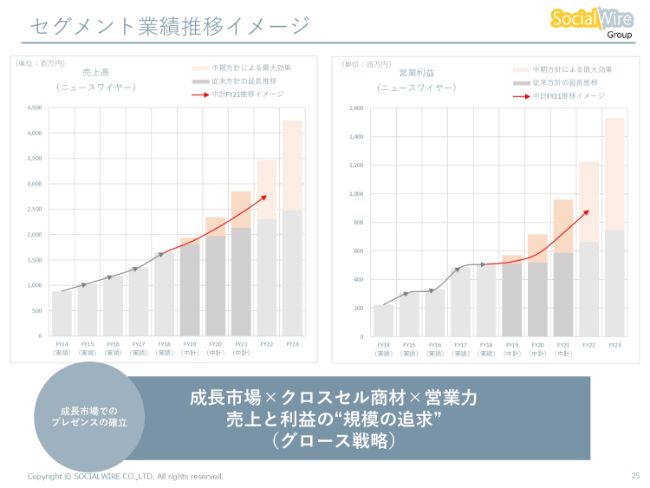

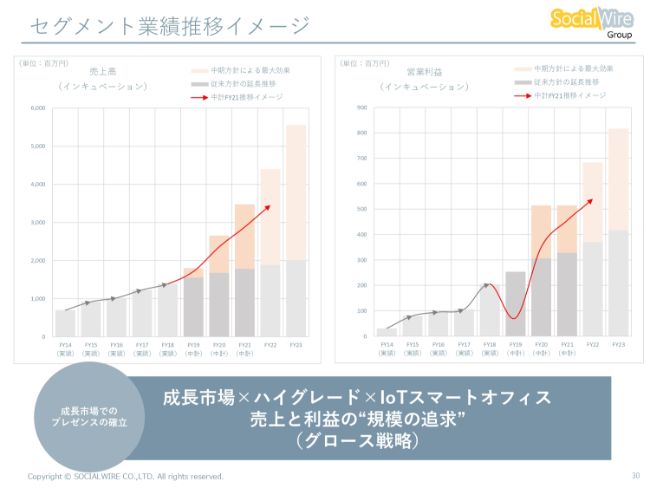

セグメント業績推移イメージ①

このようなポジションで、業績推移をイメージ化しています。

こちらは実績プラス、「従来の方針でやっていたら、どのぐらいだったんだろう?」ということをグレーで書いております。「今回の積極的な投資をすると、このぐらいにはいくのではないか?」というものをオレンジにしています。これの間を赤い実線で出しているものが、中期経営計画として出した数字の部分でございます。

売上高は、順調に増えています。「今は約16億円の売上高が、従来ですと5年間をかけて約25億円になりますよ」というものでした。つまらないなと思いましたので、これのトップラインを上げるということです。

利益に関しましては、順調に育っている従来のプロダクトで出た利益を、先ほどの(法人営業の)人材へ投資します。利益は、この1~2年で多少横ばい感は出てきますが、これをインフルエンサーマーケティングの営業に投下することによりまして、利益が上がってくるという推移のグラフでございます。

成長市場にフォーカスし、クロスセルの商材を作り、かつ営業力を強化していくことでグロース戦略をとっていくことが、ニュースワイヤーセグメントの中期的な方針でございます。

インキュベーションセグメント

続きまして、インキュベーションセグメントです。

レンタルオフィスと、「トランスマート」というクラウド(翻訳)のサービスもここでクロスセルで販売できるかなと思いますので、ロゴをくっつけています。

市場成長力②

まず、こちらの市場成長力は、明確に出されている外部の数字がございませんでしたので、自社調べでございます。

主要なシェアオフィスの数字について、オフィス面積などから我々が割り出した想定するマーケットの成長は(5年間で)おおむね年率24.8パーセントと非常に大きいものでございますが、実は切り口は違うものの、新規参入が続々とございます。

これはニュースなどでもよくやっていますが、ソフトバンクさんが(合弁会社で)出しているWeWork Japanさんが、もう派手に展開しています。

そして、もともと日本では老舗で非常に大きなNo.1だったものが、日本Regusです。先日、私の過去の直属の上司であった河野(貴輝)社長がやっているTKPさんが子会社化するというニュースが出ていました。

あとは、例えばスリープロさん(が、子会社のアセットデザインの56拠点のシェアオフィスをさらに拠点を増やされる)とか、JR東日本さんが駅の中にどうこう(駅構内に「ステーションワーク」というボックス型シェアオフィスを、2020年度末までに30ヶ所設置される)とか、あと第一興商さんがカラオケルームをワークスペースとして(活用する新たなサービスプランを導入する計画)とか。

切り口はいろいろと違いますが、そうは言っても、「オフィスや仕事の執務スペースをシェアしよう」というところに関しては、続々と新しく増えております。

昨今、マーケットでは「シェアオフィス」という言葉を使うと、「シェア」というものに関して非常にフォーカスしがちですが、実は我々の解釈は違っています。「オフィス」の部分が大きく変わってきていると、私は解釈しております。

「オフィス」とは、先ほど(も申し上げましたが)100人の会社であれば、120人分の席を用意しますよね。これは一般論として、「だいたいこれぐらいのウエイトかな?」と私は判断しています。

これが、高速の無線通信環境が整い、政府も「働き方改革だ」「人間1人につき1日24時間しかないんだから、生産性を高めましょう」と号令をかけたりと、いろいろな取り組みのなかで、実は「オフィス」というものの定義が、従来は「執務をする場所は『オフィス』だよね」という解釈・価値観が大前提にありましたが、これがだんだん変わってきています。

この「変わってきている」というものは、創業ベンチャーなどだけが使っていたレンタルオフィスではなく、大企業もしくは中堅企業でも価値観が変わってきているということです。

当社でもそうですし、みなさんの会社でもそうだと思いますが、朝会社に来て、デスクに着いてパソコンを開いて、お昼ご飯を食べて、またパソコンを開いて、パソコンの電源を落として帰る。

「はたして、会社に往復2時間の通勤時間をかける必要があるのだろうか?」と、みなさんがだんだん気づき出している。「電話もIP電話でいけるのではないか?」「会議も、別にパソコンがあれば(会議室に集まらなくても)いけるのではないか?」。このようなものに、だんだん気づき出した。

そうなると、会社側がやることはもう明白でございます。「だいたい従業員100人に対して、120席もいらないな。50席でいいのではないか? 残りの70席は、外(のワークスペース)を使ったほうがいいのでは」と。このようになるわけですね。

外を使うと、なんとそこには会議室まであるし、セミナールームまであると。昨今ですと、そこにあるモニターはメモリ化されていて、それを伝送できて、本社でも会議が延長できる。このようなかたちになってくるので、実は「シェア」の部分ではなく「オフィス」の価値観が、もう大きく変わってきている。

従いまして、会社のステージによって切り口は違いますが、このようにマーケットはどんどん大きくなってきております。

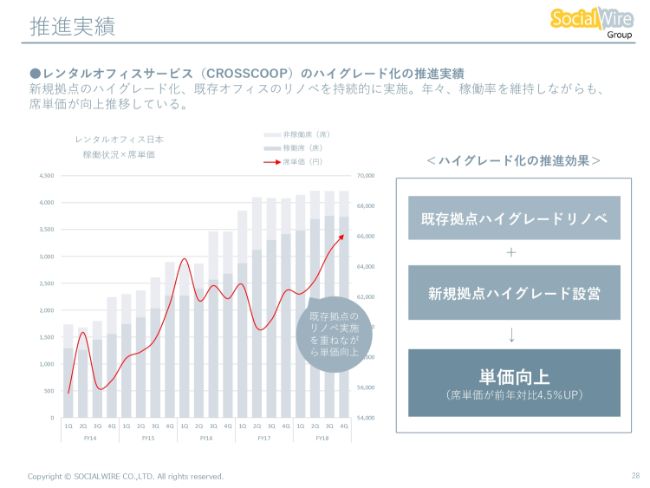

推進実績②

我々としましては、稼働率はなかなかトップライン(を維持しているの)ですが、実はこっそりと、席単価がどんどん上がっていっています。

これは需給の問題で単価が上がっているかというと、まったくそのようには考えていません。内装のハイグレードリノベをして、単価が増えたということです。

どうやれば単価が増えるかというやり方は、いろいろな切り口があるとは思いますが、そのうちの1つについて、我々は手応えを感じています。

オフィスですので、比較的ストック化して……全体の平均単価はなかなか一長一短で、もう1年間ですぐに上げることはなかなか難しいのですが、そうは言っても、5年のスケールで見るとけっこうな勢いが上がってきています。

これは、我々がオフィスの内装グレードを上げていったということです。当社が支払う地代家賃は同じなのにグレードを上げていったことで、粗利が増えていく。

また、1つの既存拠点における面積(別フロア)を増やすことによって、販管費の比率がどんどん下がっていきます。広告宣伝費やオペレーションスタッフの比率が下がってくるかたちでやってきています。

セグメント方針②

これらを踏まえて、成長するマーケットとこの単価の上げ方・ハイグレードというものが我々の手応えとしてありますので、これを投資に回していきましょうと考えています。

従来までは、新しい拠点を出すとき、もしくは増床するときは、「ご縁があれば」という前提ではあるのですが、だいたい200坪から最大400坪をワンショットの投資として考えていたものを、500〜1,000坪の規模へ桁を変えます。

先ほど申し上げたCROSSCOOP新橋については、チャンスがありました。実はあれも、330坪×3フロアを借りることになっています。従来までの考えであれば「1フロアを貸してください」となるわけですが、「いや、3フロアを借りよう」と、このような投資に踏み切りました。

こちらのスライドの右側にございますが、面積につきましてはだいたい従来の3倍となりましたが、ハイグレードビルを借りましたので、席単価も想定としてはだいたい1.4倍です。「より広いので、販管費効率は非常に低いですよ」ということですので、営業利益率は上昇することがみえています。

さらに、ソフト販売も推進していこうかなと思っています。我々にはこの新橋だけではなく、いろいろな拠点があります。アジアにも拠点がありますので、「CROSSCOOP」のレンタルオフィスを使っている利用者にアプリをインストールしていただいて、そこでなにかを販売していくということです。

もちろん我々は押し売りをするつもりはありませんが、例えばクラウド翻訳サービスを持っていますので、「これを使いませんか?」というソフト販売に力を入れていきたいと思っております。

こちらにつきましては、「バランス投資からグロース投資へ」というかたちで、「面積×単価」の2指標を同時に向上させるということで、セグメントのイメージとしてはこのようなかたちです。

セグメント業績推移イメージ②

これ(セグメント業績推移イメージ)は、非常にシンプルです。大きく面を出してバランスをとっていくことで、売上の角度がぐっと上がっていきます。

利益につきましては、バランス的に投資……1回大きく出してしまえば、その次も同じものを出せばバランスを取れるのですが、今回はこの継ぎ目になりますので、利益がいったんドンと下がります。

一度この1,000坪級を借りると、その借りた瞬間は売上が0円で家賃だけがかかりますので、その瞬間は営業欠損を抱えるかたちにはなりますが、いずれ埋まることで、利益率は上がっていきます。こちらも、グロース戦略をとっていくということです。

このようなかたちで2つのセグメントを足し算したものが、こちらのグラフになります。

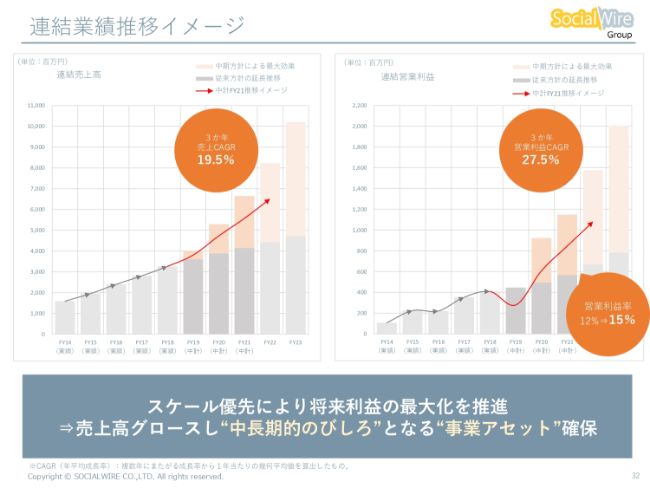

連結業績推移イメージ

売上高につきましては、2019年3月期からプラス3年である4年間、この3ヶ年度分の年率成長を、平均19.5パーセントぐらいでいけるのではないかと考えています。

利益に関しましては、(1,000坪級のスペースを借りることで)1回ぐぐっとへこみますが、上がることが見えておりますので、(3ヶ年営業利益CAGRは)27パーセントぐらいではないかと見ております。営業利益率は、今は12パーセントでございますが、15パーセントを目指そうと考えております。

ただ、これは3ヶ年でゴールではなく、その先があるやり方をしているかたちでございます。話が(「中期経営計画FY21」のご説明の)最初に戻りますが、この3ヶ年を終えたときには「(連結売上高で)100億円が見えました」というかたちです。100億円を目指すための戦略を、この3ヶ年であくまで数字に落としています。

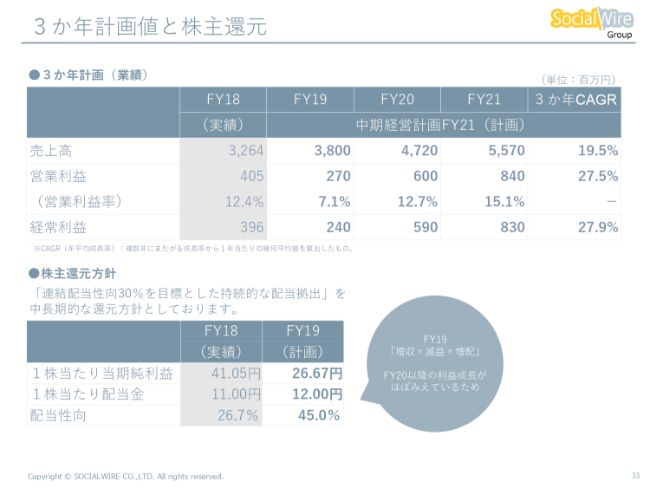

3か年計画値と株主還元

具体的な3ヶ年計画値と、株主還元のマーケットへの向き合い方でございます。

ご覧のとおり、売上高は(FY18で)32億円だったものが(FY19で)38億円、(FY20で)47億円、(FY21で)55億円ぐらいと考えています。

利益につきましては、いったん減益を計画しますが、3ヶ年後にはだいたい8億円をとり、営業利益率で計算すると15パーセント前後を計画しています。

株主還元につきましては、明らかに今回は意識的な減益です。中期経営計画で「まったく新しい事業軸でやります。やってみなければわかりません。このような意気込みです」というものを、今回は一切排除しています。「こうやれば事業展開として成立する」という手応えを持って出しておりますので、明らかに我々は意識的な減益を考えております。

FY19の計画・業績予想につきましては、この中期経営計画の1年目と同じでございますが、株主還元としては増配と見込んでいます。増収・減益・増配というかたちで想定しており、意識的な減益をするかたちでございます。

以上をもちまして、我々の2019年3月期決算ならびに中期経営計画のご報告とさせていただきます。

新着ログ

「情報・通信業」のログ