自己紹介

前田雄大氏:よろしくお願いいたします。私の自己紹介ですが、現在、株式会社afterFITで、執行役員CCOを務めさせていただいております。その中で、脱炭素メディア「EnergyShift」を展開し、脱炭素の情報を発信させていただいております。

昨年まで外務省に勤めており、気候変動関連を担当してましたので、このあたりの経験も踏まえて、今日はお話しできればと思います。

時代は脱炭素

現在は脱炭素という時代になってきています。「3,000兆円の衝撃」というかたちで、ダイアモンドオンラインでも特集を組まれるようなかたちになってきており、時代は脱炭素の流れになってきたところです。

ちょっと前までの潮流:SDGs重視

みなさまのご記憶にもあると思いますが、少し前までSDGsはさまざまな企業が取り組み、今もかなり多くの方々がSDGsバッジをつけるなど、日本ではかなり浸透した概念になっていると思います。SDGsはかなり潮流となってきましたが、企業が取り組むメリットとしては単に環境によいだけではなく、経済価値が創出されるところにあります。

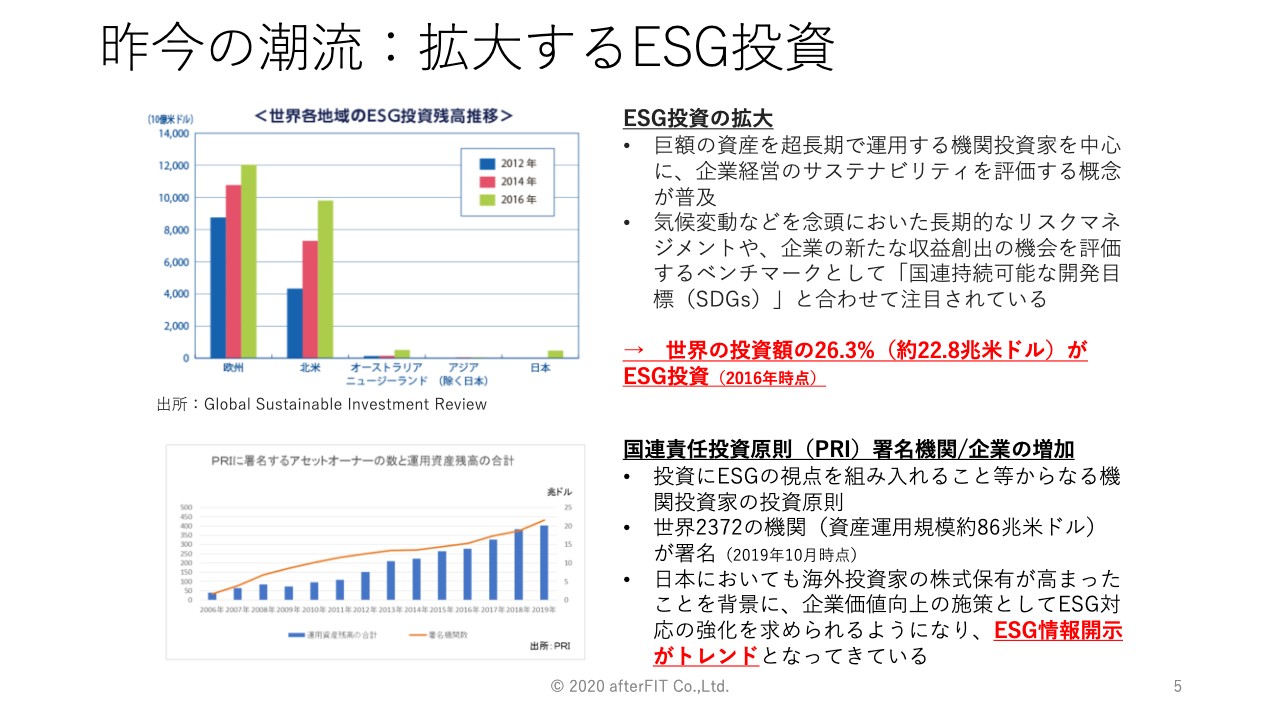

昨今の潮流:拡大するESG投資

また、企業イメージの向上などもある中で急速に拡大してきたのが、みなさまもすでにご存じだと思いますが、ESG投資です。「E」が環境、「S」がソーシャル、「G」がガバナンスで、この3つを重視する投資が急激に増えてきています。これについては後半で少し触れたいと思います。

世界の投資額もぐんぐん増え、2016年の段階でも、世界の投資の4分の1以上がESG投資になっており、このもととなった国連責任投資原則(PRI原則)に名を連ねている機関投資家についても、資産運用規模が約86兆米ドルというのが2019年の段階でした。現在はもっと増えてきています。

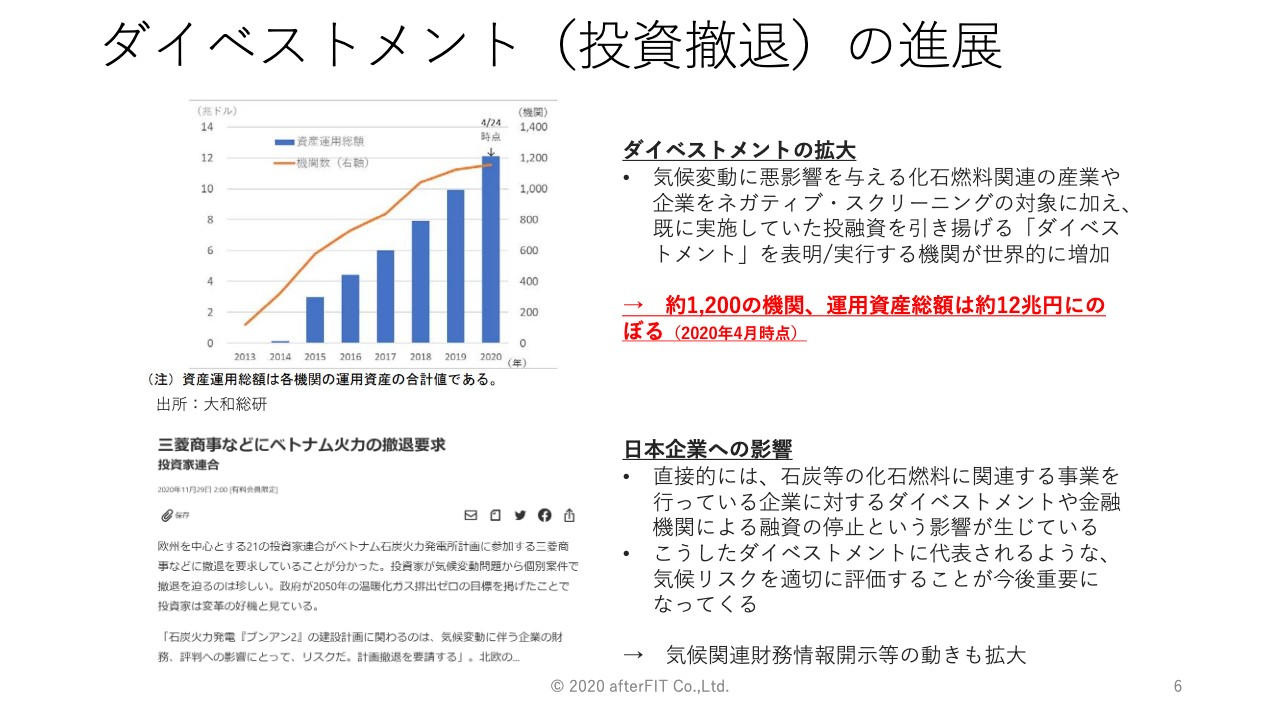

ダイベストメント(投資撤退)の進展

ESG投資などのトレンドがある中で、お金を突っ込むのではなく、逆に炭素スコアの高いところから投資が撤退するダイベストメントも潮流になってきています。スライド左上のグラフでお示ししているとおり、ダイベストメントの金額はだんだんと上がっています。

これは日本に関係しない論点ではありません。商社を中心とした機関投資家などから火力発電の撤退要求などもあり、三菱商事もスライドの左下のようなかたちで書簡を受け取り、実際にもう火力発電所を手放すという形になってきています。

脱炭素、ESG、ダイベストメント・・・なんだこれ?

脱炭素、ESG投資、ダイベストメントのお話をしましたが、「じゃあこれらは一体なんなんだ?」「なぜこのような潮流になっているんだ?」というところをご説明します。

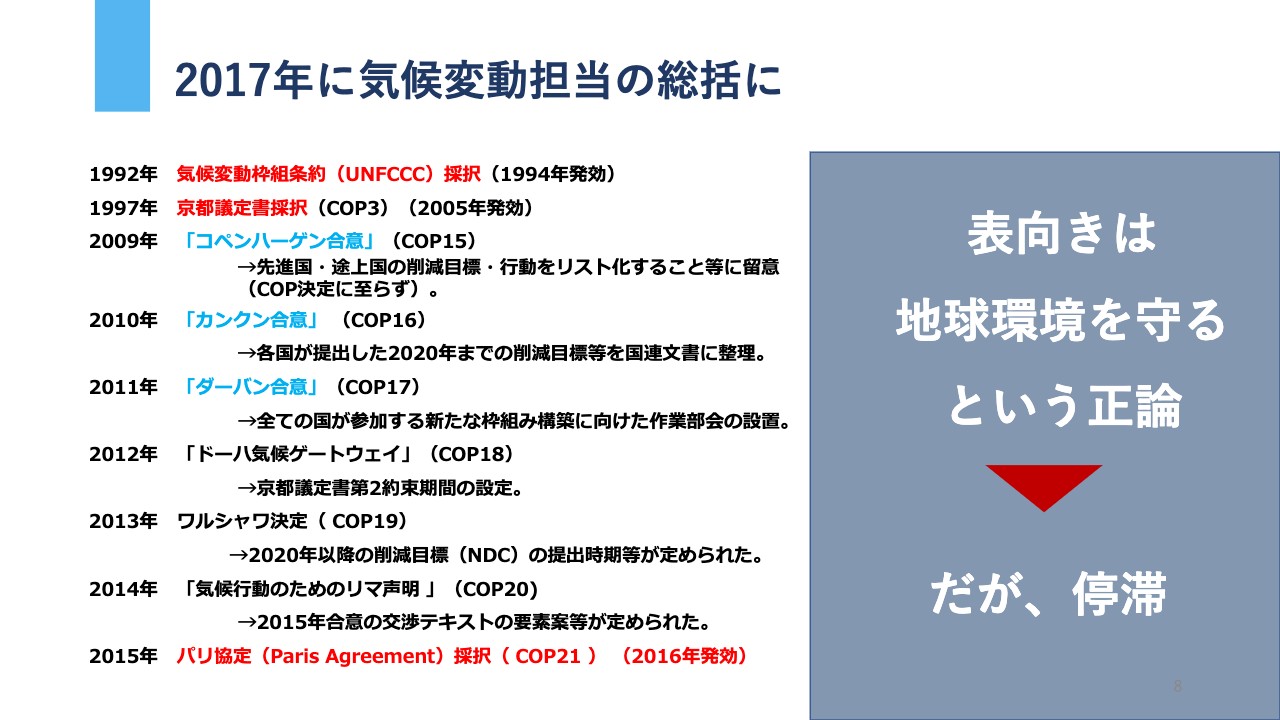

2017年に気候変動担当の総括に

私は2017年に外務省で気候変動の担当総括になりました。気候変動というものは、脱炭素などの流れに非常に密接に連関しています。日本でも大雨の被害がかなり出てきていますが、世界各国でも気候変動が進展しており、グローバルな課題として国連の場で長らく議論されてきました。

1992年に条約が採択されて以降、昨年はコロナ禍により行われませんでしたが、ほぼ毎年COPという会議が開催され、気候変動について議論してきました。

「地球環境によいことをしよう」ということで、表向きは非常によい話でした。しかし、スライドの左側をご覧になるとわかるように、1992年に気候変動枠組条約が採択されてから、実際に動き出すパリ協定が採択されるまでに、20数年の時間がかかっています。スライドに示されているのは、すなわち停滞の歴史です。

正論なのに、なぜ停滞?

正論なのになぜ停滞するのかについては、ゲーム理論があったと私は見ています。「環境によいことをやろう」「気候変動への取り組みは非常によい」ということは、国連の場で行っていることもあり、外交上も支持が取りやすいということで、一見非常によいテーマです。

一方で、産業革命以後、国際社会はずっと化石燃料を燃やしながらエネルギーを得るというモデルを構築してきました。したがって、経済成長を追求するには、どうしてもCO2の排出が伴います。気候変動への取り組みはCO2を削減するということになります。

表向きによいことをしようとするとCO2を削減しなければならない。しかし経済成長のためにはCO2を出さなければならない。この二律背反があるため、表向きはよいことを言いながら、実際は気候変動対策は取らない、あるいは取らないようなルール作りをしなければならないということで、停滞してきた面があります。

そこにゲームチェンジャーが現れる

そこで均衡してきてしまったというのが気候変動構想の歴史ですが、そこにゲームチェンジャーが現れます。再生可能エネルギーというゲームチェンジャーが現れました。

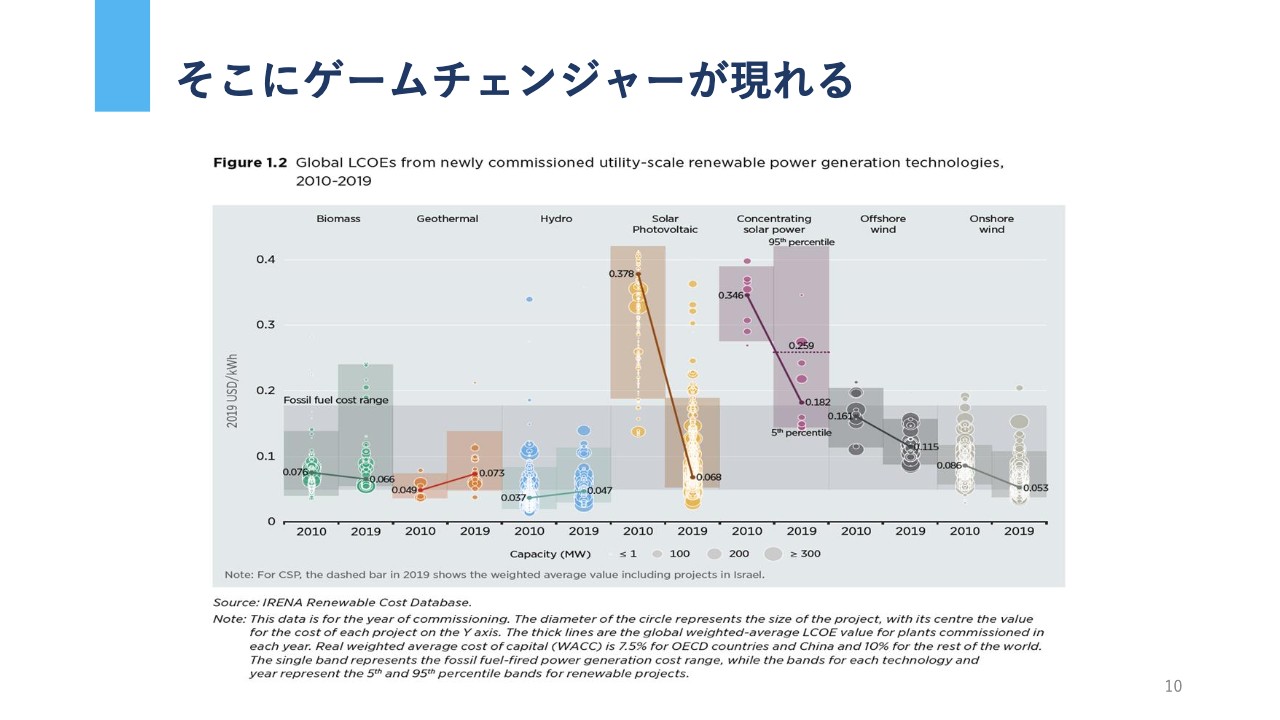

スライド10ページの図は、国際再生可能エネルギー機関というところが出しているもので、再生可能エネルギーの水力、太陽光、風力などのコストの比較になります。この図の横軸でグレー帯になっている部分は、化石燃料による火力発電のコストのレンジを示しています。数字では0.050から0.177ですが、単位はドルですので、日本円に直すと約6円から18円くらいが、1キロワットアワーあたりのコストになっています。

それぞれの項目のグラフ左側が2010年、右側が2019年ですが、象徴的に見ていただきたいところは、中央の黄色で示された太陽光の価格です。2010年では0.378ドルと40円弱もかかった1キロワットアワーあたりの発電コストが、2019年ではググっと下がって0.068ドルとなり、コストは世界平均で1キロワットアワーあたり7円まで下がってきています。

これは世界の平均で、スライドに黄色くぽつぽつと表示されているところが、発電所ごとのコストになります。大きな黄色の円が化石燃料のレンジよりかなり下回って存在しているのがわかると思います。

したがって、世界では特に太陽光で、非常に安く再生可能エネルギーを発電しているため、CO2は出さないのに安い、というゲームチェンジャーが現れます。

発電コストが安くなってくる、経済性を帯びてくると世界ではなにが起こるかというと、再生可能エネルギーを増やすという当たり前の現象が起きます。

ゲームチェンジ

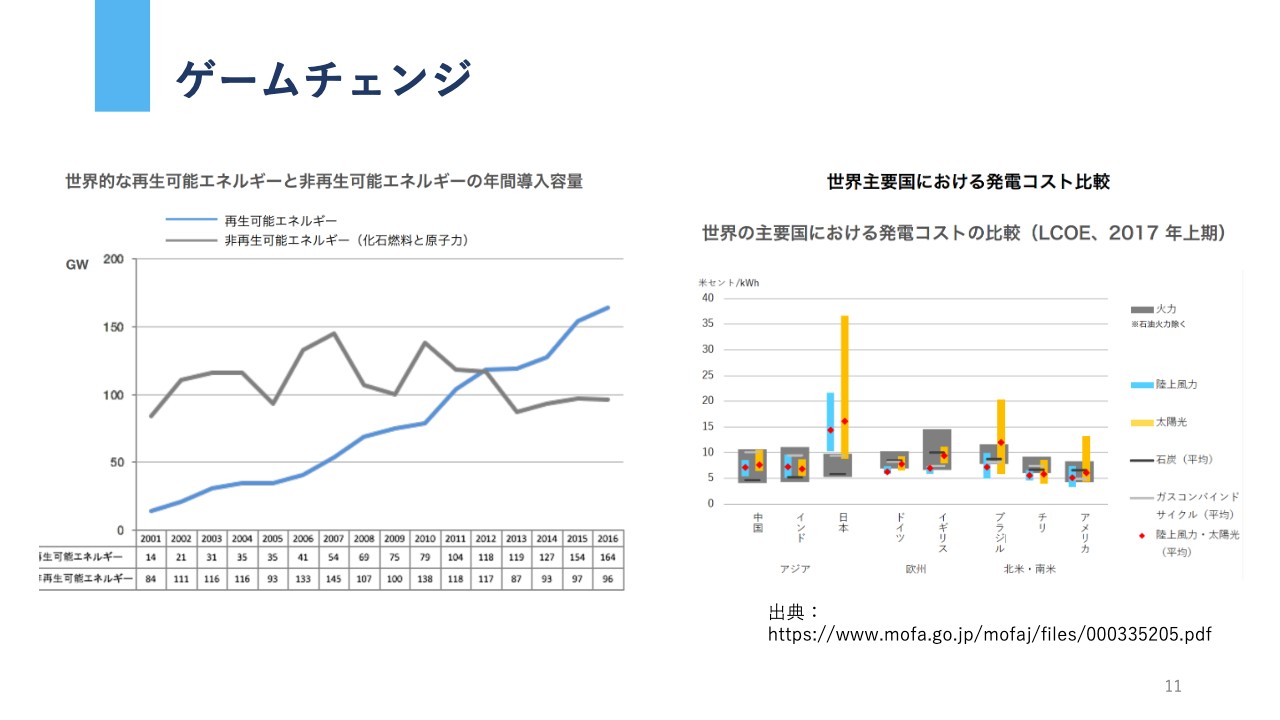

スライド左側のグラフをご覧ください。青い折れ線が再生可能エネルギーの世界の導入容量です。黒い線が非再生可能エネルギーで、化石燃料と原子力の導入容量をお示ししています。

黒と青の折れ線が逆転したのが2012年あたりというのがわかると思います。再生可能エネルギーのボリュームは、今まさに右肩上がりで増えており、国際エネルギー機関(IEA)は「これからの電力セクターの王さまは太陽光だ」という表現をしています。

そのような中、パリ協定が発効されたのが2016年末ですが、2017年上期は世界がどのような状況であったのか、スライド右側にお示ししています。

スライド右側の棒グラフの青色部分が風力コストのレンジ、黄色部分が太陽光のコストのレンジです。それぞれの平均値が赤い点で示されていますので、そちらを見るとよいと思います。

黒いバーは石炭の火力の発電コストの平均です。アメリカを見ると、風力も太陽光も石炭も平均価格を下回っています。チリに至っては火力発電のレンジを大きく下回っていることがおわかりになると思います。

このような国にとっては、結果として再生可能エネルギーを導入するほうが、コスト的にもよいということになり、一気に導入が進んでいるかたちです。

新興国においても、中国やインドにおいても、化石燃料のコストのレンジに再生可能エネルギーのコストのレンジが入ってきているということが、見て取れると思います。

こうした国が手のひらを返し始めたのが2016年くらいからで、現在までつながるのですが、なぜこれが日本に来なかったかというと、グラフを見ていただくと一目瞭然です。日本は再生可能エネルギーのコストが火力より圧倒的に高くなっており、これが進行を妨げる要因になっていました。

オセロが返る

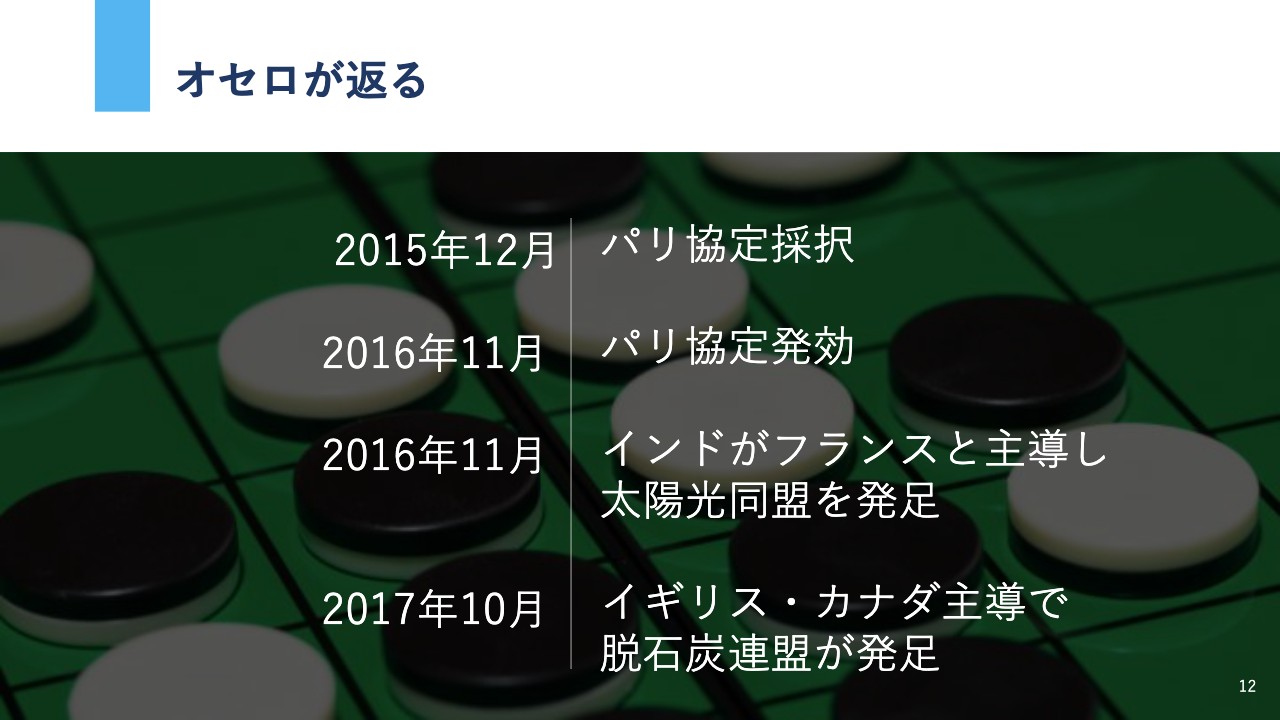

このような状況を踏まえて、オセロがどんどんひっくり返ります。2012年からすでに導入容量が上回っていることがあり、「環境によいことをしよう」「しかも経済的にもよいではないか」という機運があって2015年のパリ協定が採択されます。

したがって、パリ協定ができたから機運が高まったのではなく、そもそもゲーム理論がチェンジしたからパリ協定が採択されたというのが実態です。

そして1年を待たずしてパリ協定が発効されます。この時、日本が契約国に条約を締結することが間に合わなかったということからも、いかに日本が脱炭素を見誤ったかということがわかると思います。

時を同じくして、インドや新興国なども手の平を返して「太陽光だ」と言い始めて同盟を作りました。2017年には、今度は逆にダイベストメント的な動きでイギリス・カナダの主導で、石炭をやめようという連盟が国際的に発足するかたちになり、形勢が一気にひっくり返りました。それが今のカーボンニュートラルの時代に繋がってきています。

脱炭素

脱炭素についてです。先ほどずっとゲーム理論の話をしてきましたが、経済成長をする時には、化石燃料を使ってエネルギーをとるというのが、産業革命以後に構築されてきた社会モデルです。

今このようにリモートでお話ししていると、デジタルの分野も結局電力を使います。その電力をどこから持ってきているかというと、日本の場合は8割弱が化石燃料を使っており、基本的にそのようなモデルに立脚して、ずっと進んできたのが現状です。

今デジタルではトランスフォーメーションが起きています。一方で、このグリーンの部分というのもオセロがひっくり返ってきているため、グリーンのトランスフォーメーションが起きています。したがって、脱炭素という動きにより、産業革命以後の社会モデルが根底から覆っているのです。

G7でも、「産業革命がインダストリアルレボリューションであれば、今回の動きはグリーンレボリューションである」と政府間の実務レベルでも定義されたところです。

トランスフォーメーション起こるところにチャンスあり チャンスあるところに金の匂いあり

トランスフォーメーションが起きると、そこに新たなチャンスもビジネスもどんどん生まれてきます。チャンスがあるところにはお金の匂いもあるということで、各国が覇権争いを始めます。そうした中で、アメリカ、中国、EU、そして日本も脱炭素コミットメントをするという流れになってきています。

加速する世界主要国の脱炭素コミットメント

「どうして、いきなりこのようなかたちでカーボンニュートラルが出てきたのだろう」と思われるかもしれませんが、先ほど駆け足でご説明したような動きが背景にあって、アメリカ、中国、EUなどが動いたためです。

どうしても発電などが取り沙汰されますし、今も自民党の総裁選のテーマの1つで「原発はどうするのか」「災害はどうするのか」など、河野大臣の文春の関係もあって注目されています。

しかし、電力セクターだけではなく、産業セクターも完全に関係していますし、車に関してもガソリンディーゼル車廃止の動きが進んできています。これもすべて、社会モデルが根底から覆る中でチャンスをつかもうという、覇権争いの一環だと思います。

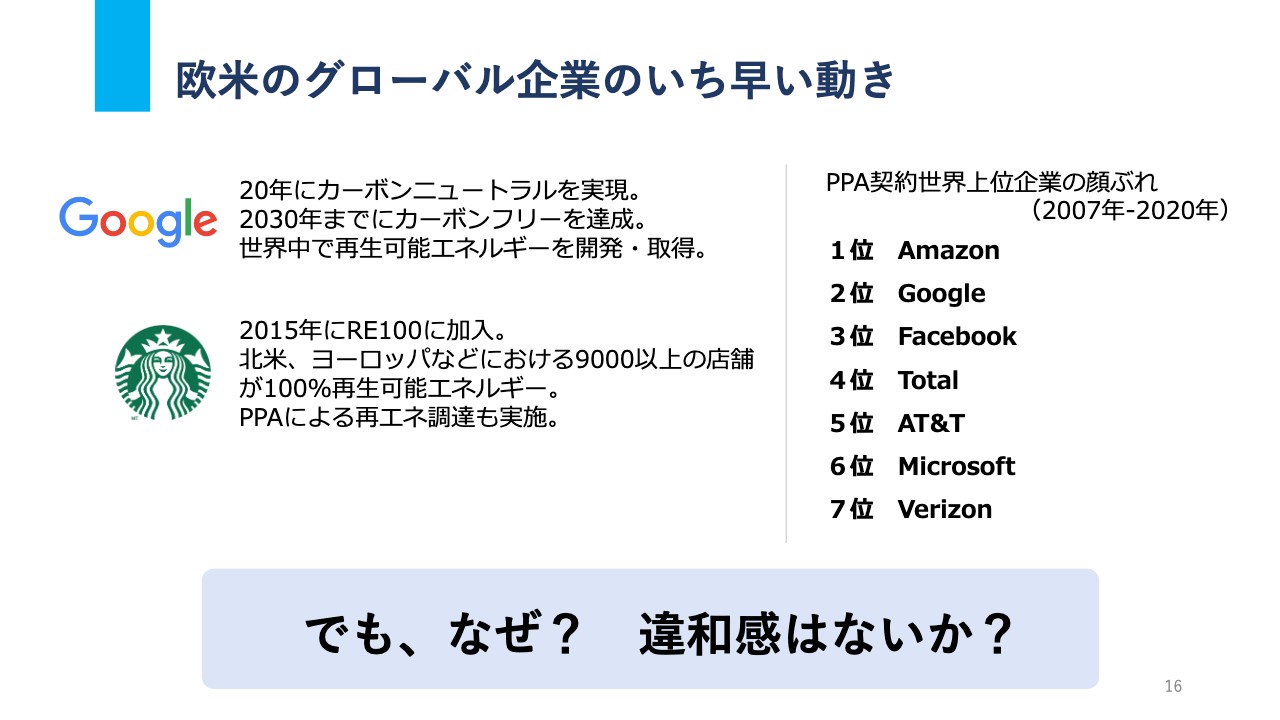

欧米のグローバル企業のいち早い動き

その中でやはり欧米のグローバル企業というのは動きが早く、Googleは2020年にカーボンニュートラルを実現しています。2030年までにカーボンフリーを達成して、世界中で再生可能エネルギーを創造しています。身近なところではスターバックスも、北米やヨーロッパにおける9,000店舗以上の電力を再生可能エネルギーによって調達しています。

再生可能エネルギーにはもう少し動きが出てきています。PPAという再生可能エネルギー発電の事業者から直接、再生可能エネルギーを囲い込む契約を結ぶという動きが加速してきています。

その顔ぶれをスライド右側にお示ししています。1位からAmazon、Google、Facebookと、GAFA(Google、Amazon、Facebook、Appele)が上位を占め、名だたる企業がわかりやすく並んでいます。

企業が「環境によいことをしよう」「SDGs、SDGs」と言っていても、今までそんなに動いてこなかったのが、これだけ動いていることに違和感があるのではないでしょうか。これは企業の戦略上、非常に重要だからです。

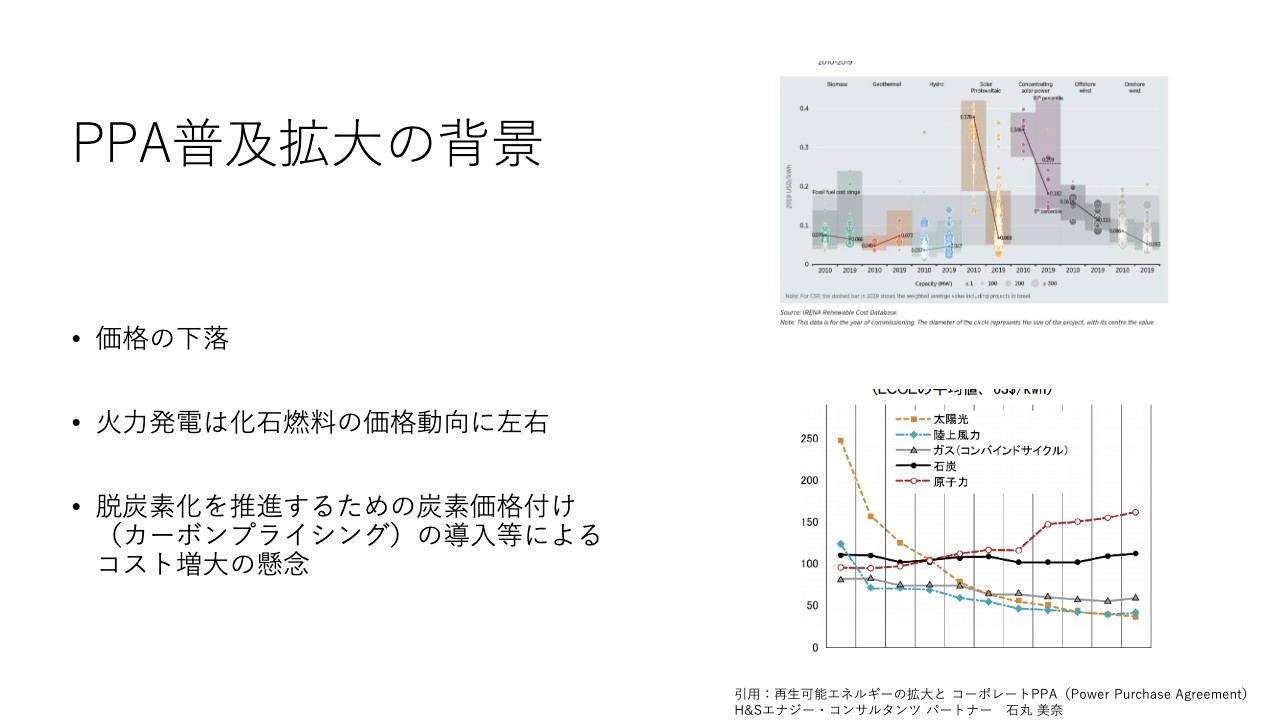

PPA普及拡大の背景

先ほどお見せした国際再生可能エネルギー機関のコストの比較を、スライド右側に再掲しました。やはりコストが安くなったもの、今後下がるだろうというものを最初に囲い込むことが重要になります。PPA契約でGAFAが上位にあるのは、データセンターを抱えているため、また電力需要が多いためというところもあります。

そうした中でも、火力発電は中東依存が大きいです。政情不安もあり、OPECがどのような価格競争をするかわからないため、外部性がかなりあります。

再生可能エネルギーに関しては、地域の中にあるデータを引っ張れば、当然出力の不安定さがあるとはいえ、おしなべてどのくらいの発電量があるかわかりますので、火力発電のような外部性がないという利点もあります。

これからは炭素に対してコストをかけるカーボンプライシングが出てくると言われているため、将来的に化石燃料を調達する値段が上がるのであれば、この辺りも懸念しつつ、先に安い再生可能エネルギーというのを掴んでおこうという考えです。

しかも企業のブランディングにもなるということで、PPAは普及してきています。先ほどご説明したような企業はPPAによってどんどん再生可能エネルギーを掴んできており、国家レベルのみならず、ビジネスレベルでも脱炭素化は進展してきています。

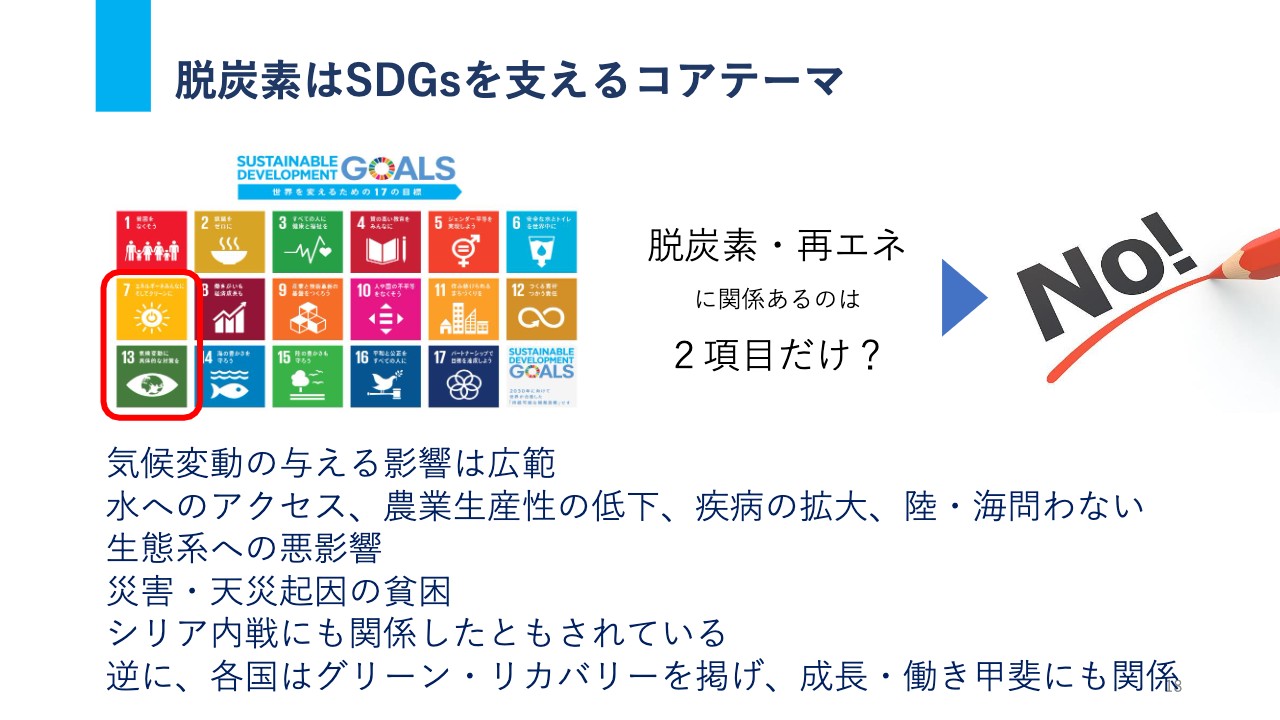

脱炭素はSDGsを支えるコアテーマ

最初にお話ししたSDGsには17のゴールがあります。このうち気候変動、再生可能エネルギーに関係する項目は、スライド左端に赤線で囲んでいる7と13になります。

7と13はかなり重視されているのですが、では「脱炭素、再生可能エネルギーに取り組んで達成するのは7と13だけなのか?」というと、そのようなわけではありません。脱炭素は、当然CO2の削減につながります。CO2削減につながるということは気候変動の対策にもつながってきます。

気候変動の与える影響も非常に広範にわたります。水へのアクセスに関しても、例えば干ばつがが起きてしまえば途上国の水へのアクセスに影響をおよぼし、農業生産性も低下します。日本も他人ごとではありません。日本でも大雨が降ったり、長雨が続けば労働生産性が低下します。

さらに疾病の拡大です。途上国においては気温が変わると、蚊などの生態系が変わり、マラリアがこれまでなかった地域に広がるということも出てきます。

また、陸、海を問わない生態系への悪影響もあります。日本も大雨でかなりの被害を被っていますが、災害、天災に起因する貧困も途上国で起きています。シリアの内戦も、実は気候変動が関係したのではないかと国際社会で議論された事もあります。

逆に、雇用の論点では欧米を中心にグリーン・リカバリーを掲げており、成長、働き甲斐にも気候変動が関係してきています。7と13に取り組むことによって、実は非常に広い範囲へ影響をおよぼせるというところが、国際的にも認知されています。

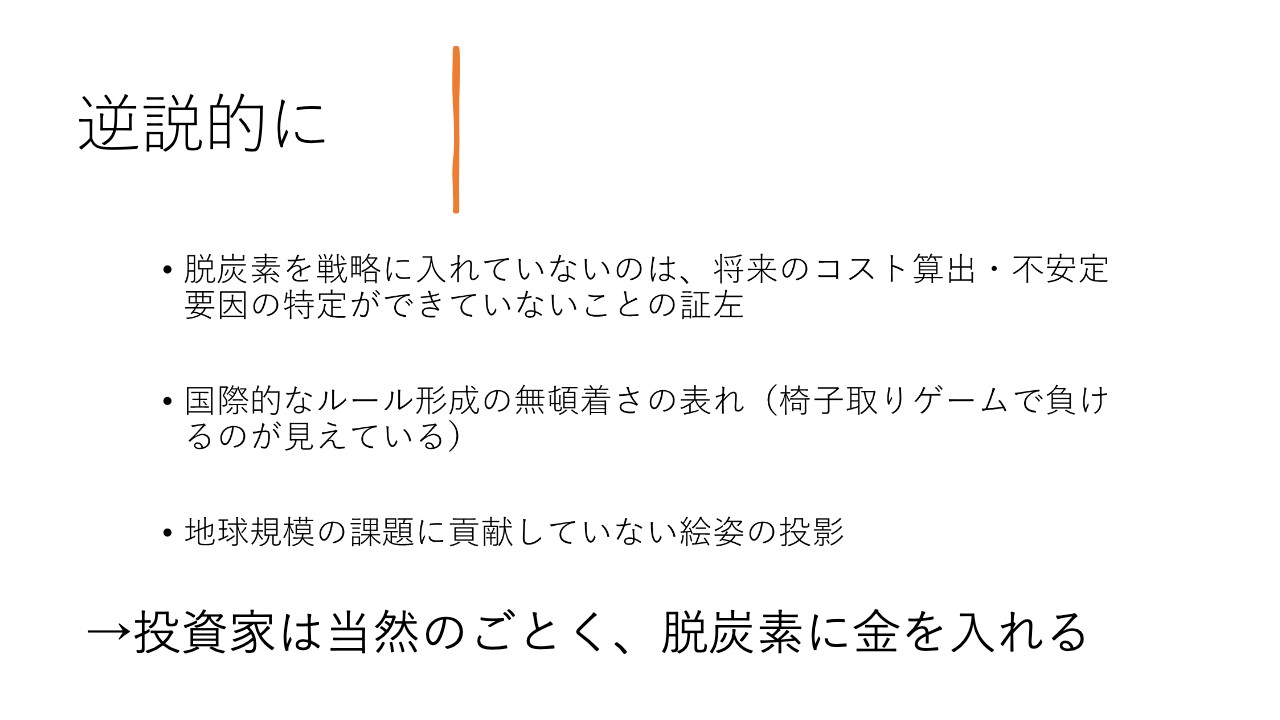

逆説的に

投資家の視点についても、逆説的にお話ししていきたいと思います。脱炭素、再生可能エネルギーにはここまで経済合理性があり、ブランディングにもなり、また価格も安くなります。

脱炭素を行っていない姿というのを、スライド上部から3つの文言に集約しています。

将来的には炭素も価格が上がっていくのが予見されている中で、脱炭素を戦略に入れていないというのはどういうことかと言いますと、将来のコスト算出や不安定要因の特定ができていないことを表しています。

国際的なカーボンプライシングにおいても、こうしたところのルール形成への感度が鈍い、無頓着だと思われてしまうわけです。というのも、先ほどもお伝えしたように各国で覇権争いをしている時には必ずルールが出てきます。後ほど少しご説明しますが、欧州の北欧炭素調整措置などは、まさにその典型です。

椅子取りゲームが起きているのに、その様子、つまり政策の流れを認知できていない企業だと見えてしまうわけです。加えて、先ほどのSDGsの論点も同様ですが、地球規模の課題に貢献していない絵姿の投影に戻ってきてしまいます。

「それは良くないよね」「だったらこのようなことがちゃんとできているところにお金を突っ込もう」ということで、投資家は当然のごとく脱炭素にお金を入れていきます。なぜならそのような企業が優れている企業だとみなすからです。

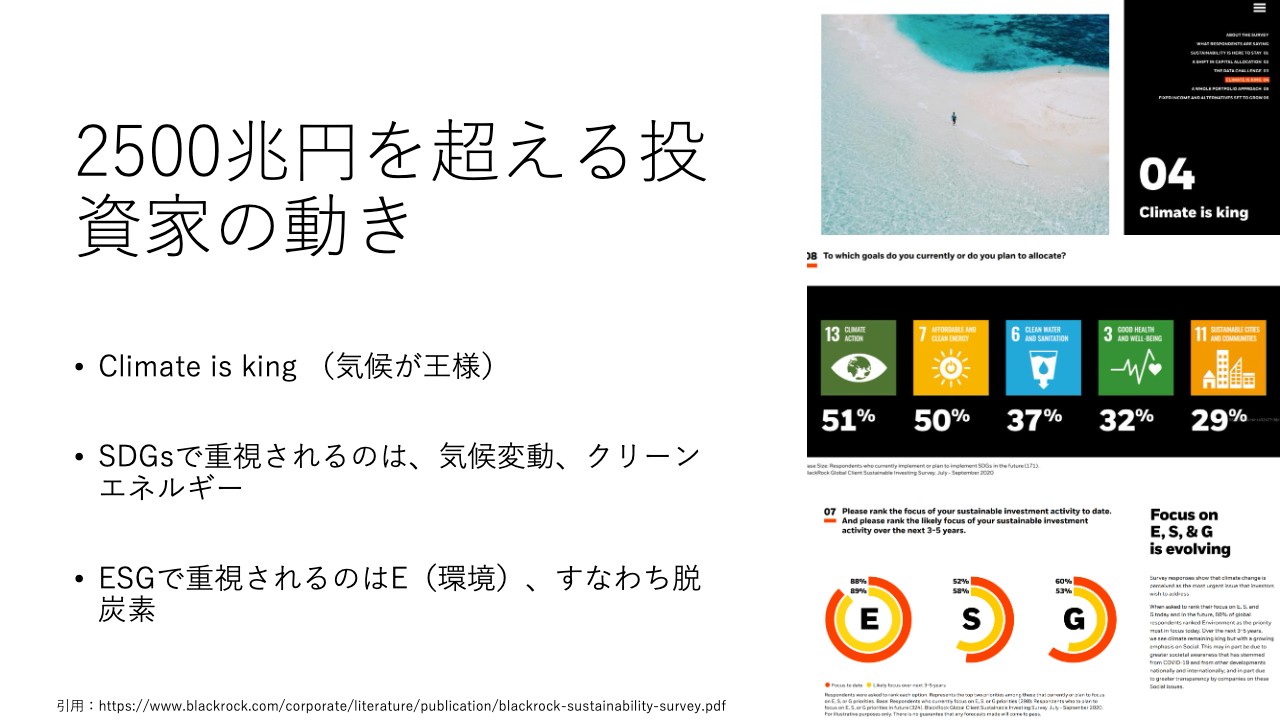

2500兆円を超える投資家の動き

スライド右側は、ブラックロックというアメリカの投資会社が昨年レポートを出した中の引用です。総額2,500兆円を超える投資家にブラックロックがアンケートをとった結果になります。

そのチャプターにブラックロックがどのようなタイトルを付けたかというと、「Climate is king(気候が王様)」です。これからの投資の世界においては、気候変動や脱炭素を行っていくところが王様なんだというかたちで、スライド右上のように記載しています。

この2,500兆円を超える投資家に対して「あなた達はSDGsの17のゴールの中で、何を最も重視していますか?」というアンケートをとったところ、50パーセントを超える比率をマークしたのは、スライド右側中央にお示ししたとおり、13の気候変動と7の再生可能エネルギーという、やはりこの2つでした。

加えてスライド右下のESG投資というところでも、サステナブル開発という大きな枠組みの中でしたが、「ESG項目の中で、今後どの目標の重視していきますか?」というアンケートに関しても、SとGを大きく引き離して、9割近くの投資家がE、すなわち脱炭素であると答えています。

SDGs文脈も13と7、 ESGの方でもEということで、先ほどのロジックどおり、完全に脱炭素を重視してきています。

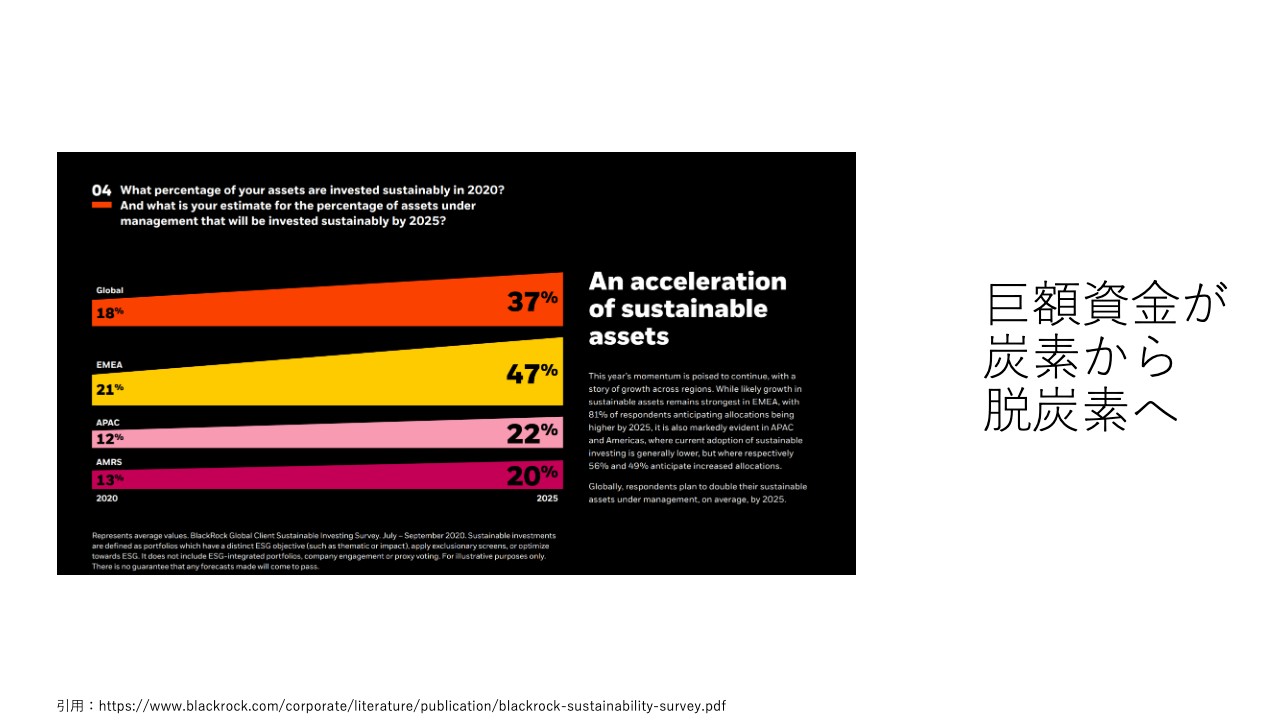

巨額資金が炭素から脱炭素へ

今後どれくらい増えていくかといいますと、グローバルな規模においては、2025年段階でこうした投資家の4割程度が、ESG投資にお金を入れていくと言っています。

4年後には4割の投資家の巨額な資金がESG文脈に入っていきます。彼らが重視するのは脱炭素ですから、脱炭素スコアの低いところからお金を引き剥がして、脱炭素スコアの高いところにお金を入れていくという流れになっていきます。

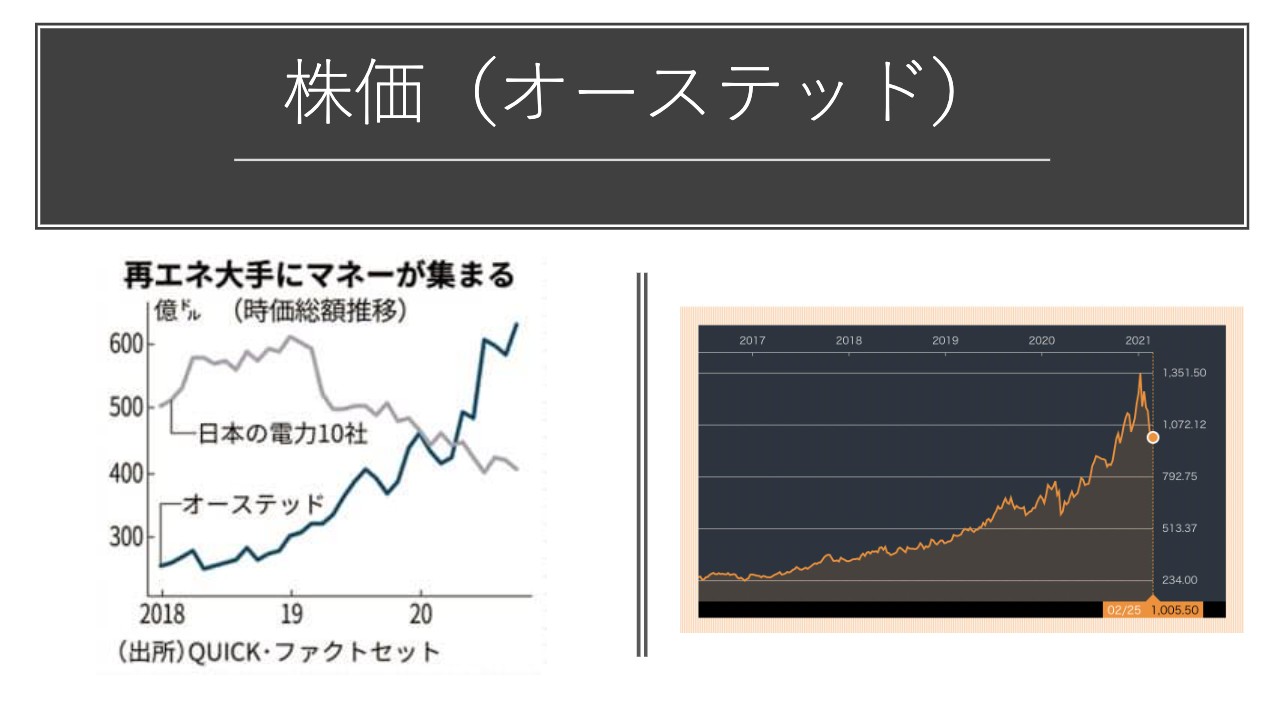

株価(オーステッド)

こうした動きが当然株価にも反映されます。例として、スライド左側のグラフをご覧ください。

デンマークで再生可能エネルギーを手がけるオーステッドという会社があるのですが、東京電力のようなイメージをしていただければと思います。実は、このデンマークのエネルギー会社1社の時価総額が、日本の東京電力、関西電力、東北電力など、日本の電力会社10社を合わせた時価総額よりも上回るということが、2020年に起きました。

スライド右側が、パリ協定が発行されて以降、オーステッドの株価がどのようになったのかお示ししています。最近調整があり、やや下がったところがありますが、右肩上がりにかなりぐわっと上がっているのが脱炭素認定をされているタイミングになります。これからお金をさらにどんどん動かしていくと言っている投資家ですが、すでにこれだけお金を動かしています。

日本の脱炭素銘柄

日本の脱炭素銘柄です。こちらは日本の再生可能エネルギーをやっているレノバという会社の株価のグラフですが、お示ししているのは少し前のもので、実際はもっと上がっています。昨年の同時期までは900円くらいだったのですが、今すでに5,000円を超える数字になってきています。

みなさまご存知のとおり、海外の機関投資家もかなり日本の株式にお金を入れていますので、先ほどのような脱炭素の流れも完全に日本で来ています。レノバがその一例ですが、水素を行っている企業の株価もこのような動きをしています。

基本的に脱炭素銘柄は、国内外を問わず右肩上がりにどんどん上がっています。トレンドになっているというところでも実力を感じていただけるかと思います。

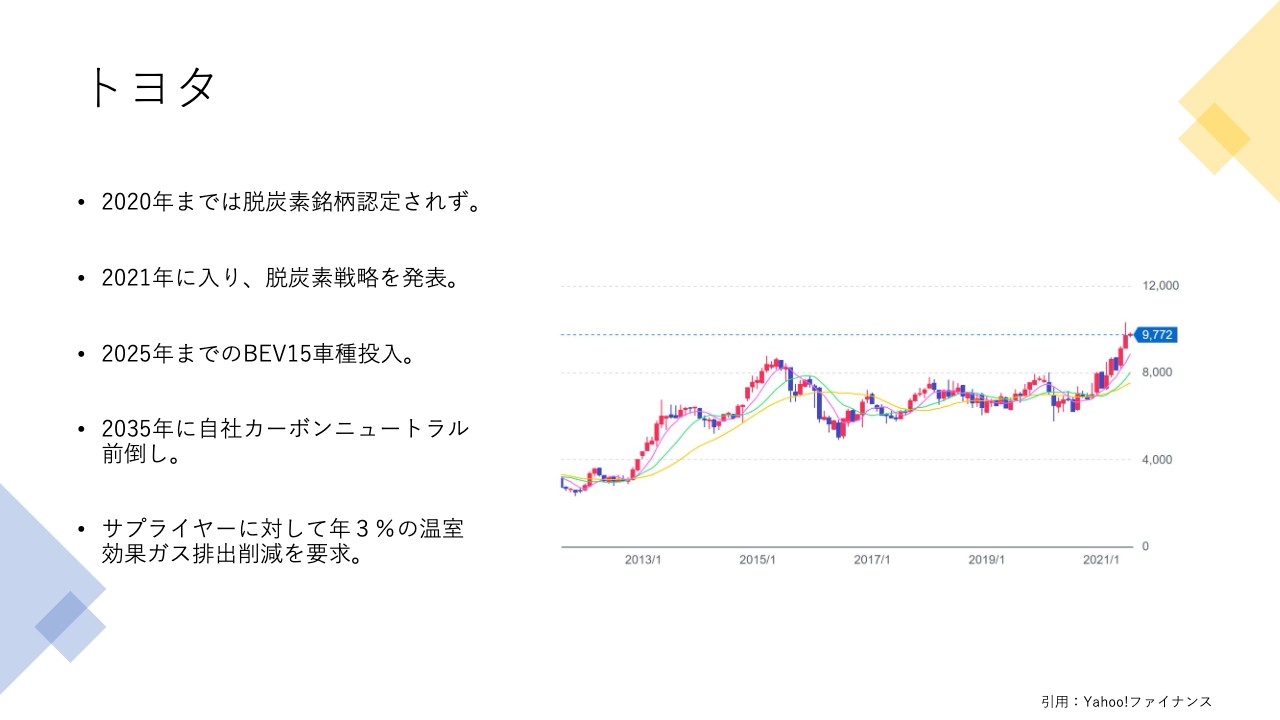

トヨタ

実はトヨタの株価も、わかりやすい動きになってきています。トヨタはやはり巨大なガソリン車のサプライチェーンを抱えているところもあり、2020年まではいまいち脱炭素銘柄認定されていなかったのですが、2021年に入って「脱炭素戦略」を矢継ぎ早に発表されました。

これまでは「2025年まであまりEVに取り組まない」「水素をやるがハイブリッドはやっていかない」という話をしていたのですが、「2025年までに車種増やしてバッテリーEVを15車種投入する」という話や、「カーボンニュートラルの目標を2050年にしていたものを、2035年に前倒しします」というお話もされました。

また、サプライヤーに対して年3パーセントの温室効果ガス排出削減を要求し、「サプライチェーンの脱炭素もやっていくよ」という話をされました。「バッテリーにもこれからものすごい投資をしていくんだ」と、バッテリー戦略というものも発表され、完全な脱炭素戦略を矢継ぎ早に発表されているのです。

そうすると何が起きるのかというと、スライド右側にお示ししているように、今年初めまで上がっていかなかった株価が、1月から現在にかけてぐっと上がってきているのがわかります。脱炭素宣言をすると、このように数字が上がってきます。

フランスの機関投資会社も「トヨタを初めて脱炭素銘柄と認識した」などというコメントを出したということです。したがって、これほどまでにお金が集まるというのが脱炭素の流れであり、今後これがずっと続いていくことになると思います。

サプライチェーンも脱炭素

その中で、では企業はどうしてるかというと、脱炭素ブランディングの部分に関してすぐ取り組んでいます。スライドにお示ししているのはアップルに関するロイターのニュース記事なのですが、アップルはもう自社グループの脱炭素化を済ませています。

それに続いて何を行っているのかというと、自分の作る製品のライフサイクルにおける脱炭素化を行っているところです。自社のサプライチェーンの脱炭素化に取り組んでいるということで、サプライヤーに対する脱炭素要求として、かなりのプレッシャーをかけています。日本のサプライヤーもかなり多くいますが、そうしたところもアップルから脱炭素要求を受けています。

「これができなかった場合は他社に代替するよ」というようなプレッシャーをかけているため、そうした面でサプライチェーンにおける脱炭素の効果が始まっています。そのような意味においては、やはり脱炭素に取り組んでいると企業価値が出るというところにつながってくるわけです。

投融資もカーボンニュートラル

サプライチェーンや株だけでなく、基本融資の点でもカーボンニュートラルは侵食をしてきています。

スライドにお示ししているのは、MUFGグループのカーボンニュートラル宣言です。2050年までの投融資ポートフォリオをカーボンニュートラルにする、すなわち投資先、融資先のCO2排出量を全部合わせてネットゼロにするというかたちでポートフォリオを組むと言っています。CO2を出している産業からの投資・融資も引き剥がされていく傾向になることは間違いないと思います。

MUFGが先にこちらを出しましたが、先般、SMBCも戦略を出したため、日本の3大メガバンクのうち、2つがこのような流れになり、地銀なども少しずつ脱炭素宣言をし始め、金融世界においても脱炭素ドミノが倒れてきています。

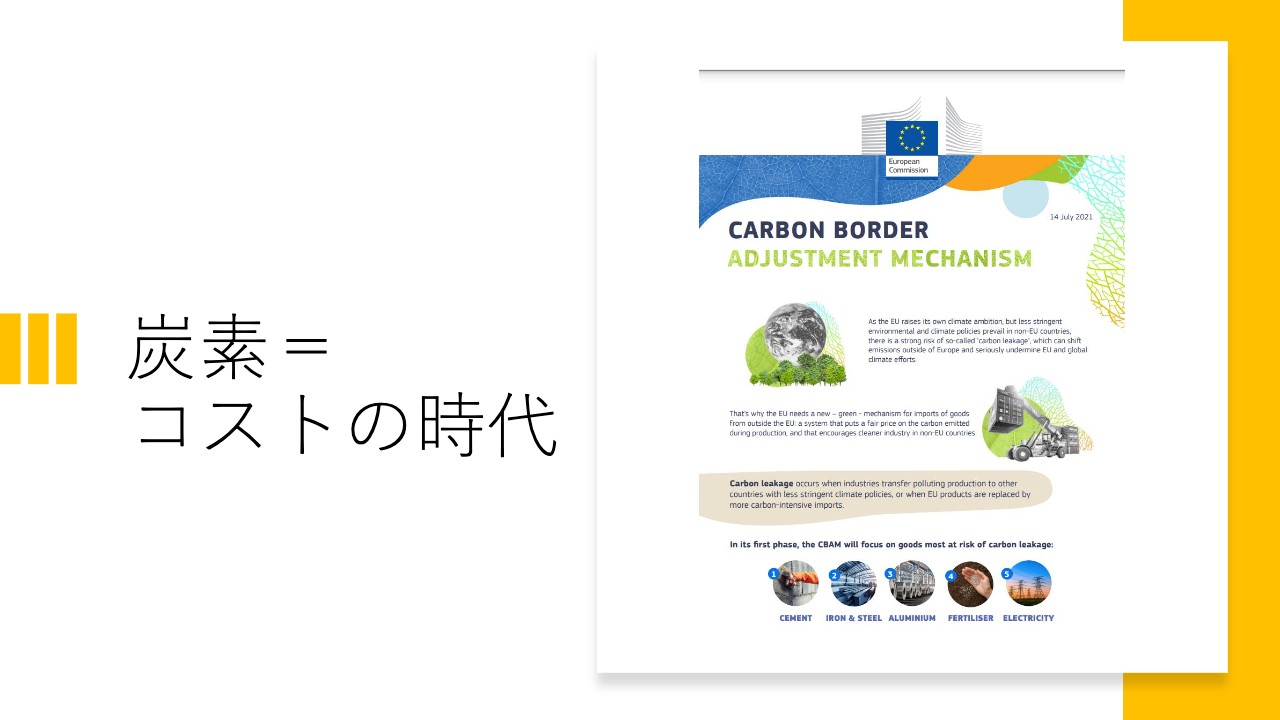

炭素=コストの時代

先ほど、今後は炭素がコストになっていくというお話をしました。スライド右側にお示ししているのは、欧州が7月に発表した「CARBON BORDER ADJUSTMENT MECHANISM」という国境炭素調整措置です。

どのようなことかといいますと、欧州に輸入されてくる産品の製造工程におけるCO2排出量が多い場合には、そこに炭素税をかけるということで、要するに関税です。CO2の排出量が多ければ多いほど、産品として国際競争力を失うという措置です。

これは欧州が、産品として挙げているセメント、鉄、アルミニウム、肥料、電気の5品目に限ったところで始めていますが、これがどんどん広がっていくのは自明ですし、品目が広がってくれば、対抗措置として他国もこのような措置を取っていき、これが国際的なスタンダードになる可能性があります。

そうした時にCO2の排出量が多いと、当然国際競争力を失うことになり、企業レベルで脱炭素をしていかなければまずい時代になってきたことが可視化されていきます。

出遅れた日本にも上陸

日本は長らくコストが高かったこともあり、かつ利権等も絡んだため、なかなか踏ん切りがつかず脱炭素に取り組んでこなかったのですが、中国が2060年のカーボンニュートラル宣言をして、さすがに先を越されてしまったと思い、2020年後半に脱炭素方針へ転換しました。

これが、2020年10月に菅総理が所信表明演説で行った「2050年カーボンニュートラル宣言」です。そこから日本政府も次々と脱酸素に関する宣言を出し、2020年12月には「グリーン成長戦略」を打ち出しました。

さらに新車の2035年電動化も発表し、今年の4月には、温室効果ガス排出量を2030年までに46パーセント減らすと宣言しました。また、6月にはコーポレートガバナンスコードの改定、気候変動リスク開示を上場企業に促すかたちになってきたところです。

したがって、「なぜカーボンニュートラルになってきたのだろう」「カーボンニュートラルがたくさん出てきているな」ということについては、このような背景が日本にも訪れ、ようやく宣言等が矢継ぎ早に出されている中で、コーポレートガバナンスコード改定等にもつながる流れになっています。

この部分を理解しないと、おそらく取り組みもしっかりできないでしょうし、企業の評価をしていただく時にも、絵姿を見誤るのではないかと思います。

各企業も続々とカーボンニュートラルを宣言する一方で、日本の再生可能エネルギー、太陽光パネルの世界シェアは、2005年までは世界1位でしたが、今は1パーセント程度で、7割を超えるシェアも中国に取られています。

風車メーカーも日本では撤退しており、洋上風力で巻き返そうという動きはありますが、日本の弱さとしてそのようなところもあることを、参考までにお伝えしておきます。

コーポレートガバナンスコード改定

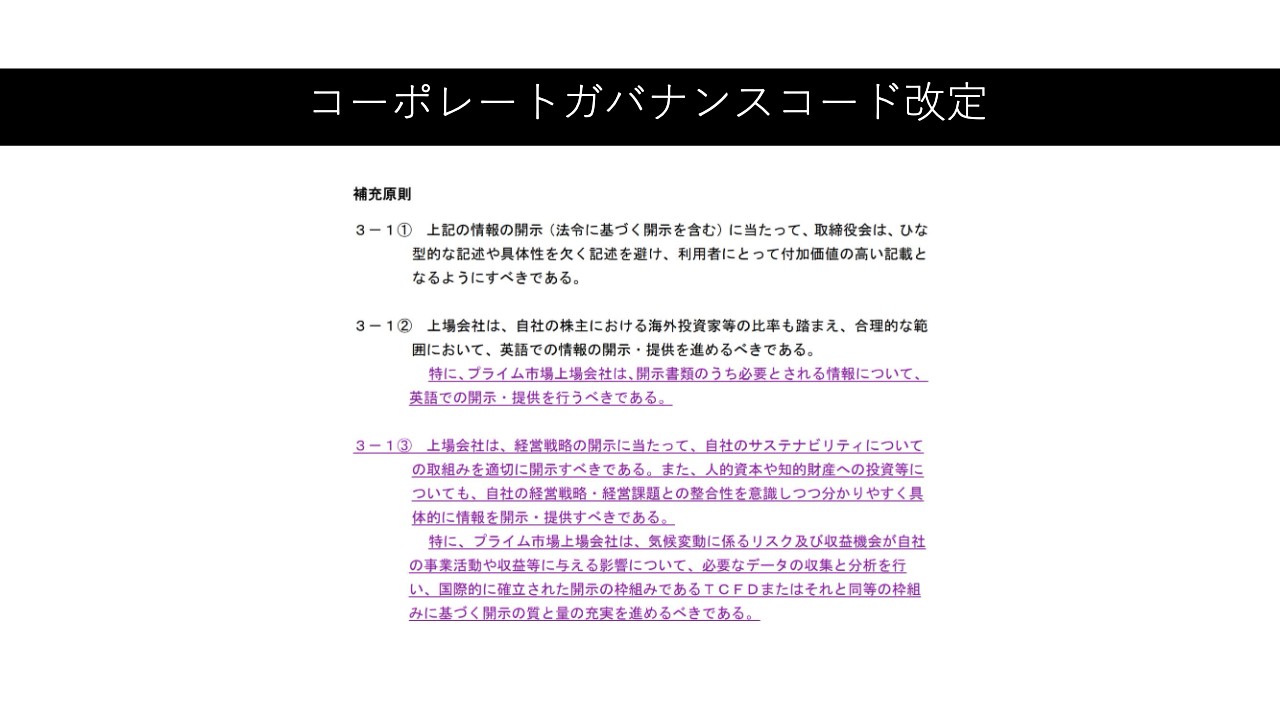

コーポレートガバナンスコードの改定については、補充原則3ー1③で「自社のサステナビリティの取り組みについて開示すべき」「特にプライム市場上場会社は、気候変動に係るリスク、収益機会が自社に与える影響についてしっかり開示し、TCFDまたはそれと同等の枠組みに基づく開示の質と量にすること」としています。

今プライム市場に移行しようと思っている多くの企業が、急いでこの部分に取り組んでおり、私のところにもかなり多くの相談がきている状況です。

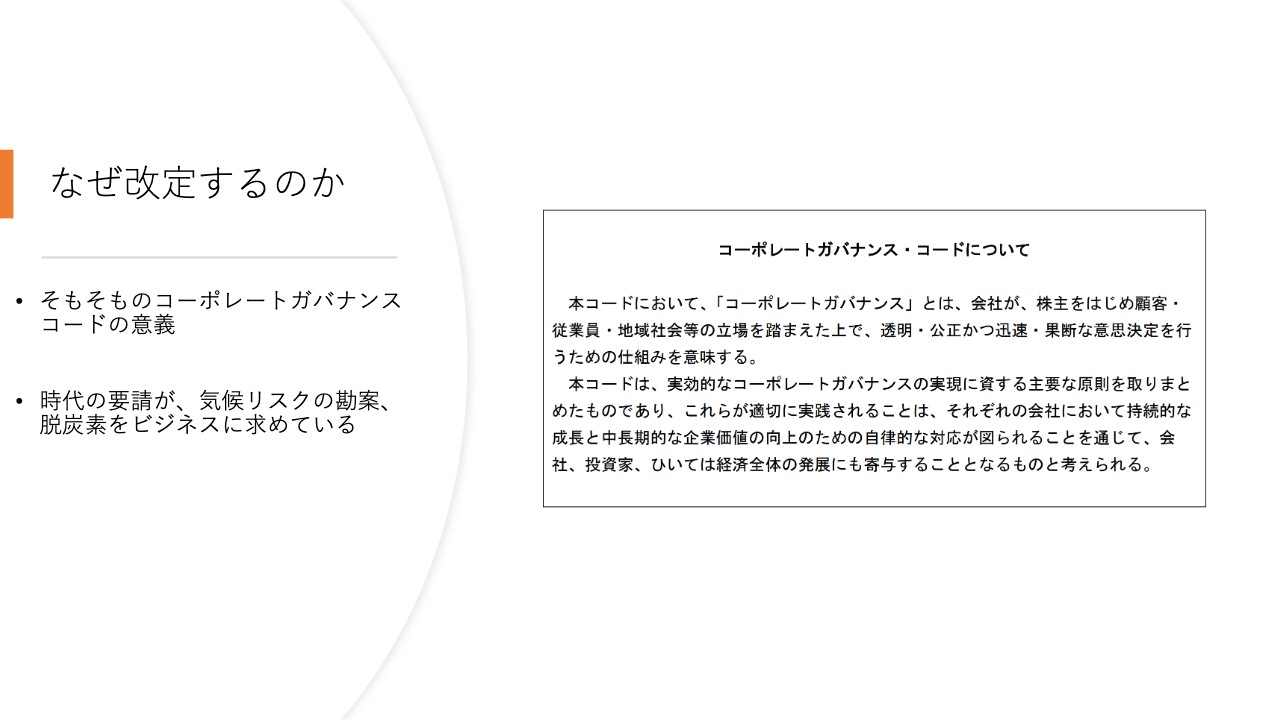

なぜ改定するのか

なぜ改定するのかといいますと、まずコーポレートガバナンスコードの意義についてスライド右側に記載しましたが、「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」であるということです。

情報提供をしっかりしないと投資家も判断できませんし、先ほどご説明したような流れで、投資家は脱炭素を重視しています。そのようなことからも、情報提供しないという選択はありえないため、金融庁は今回、法の精神に照らして、コーポレートガバナンスコードの中にTCFDを入れてきたということです。

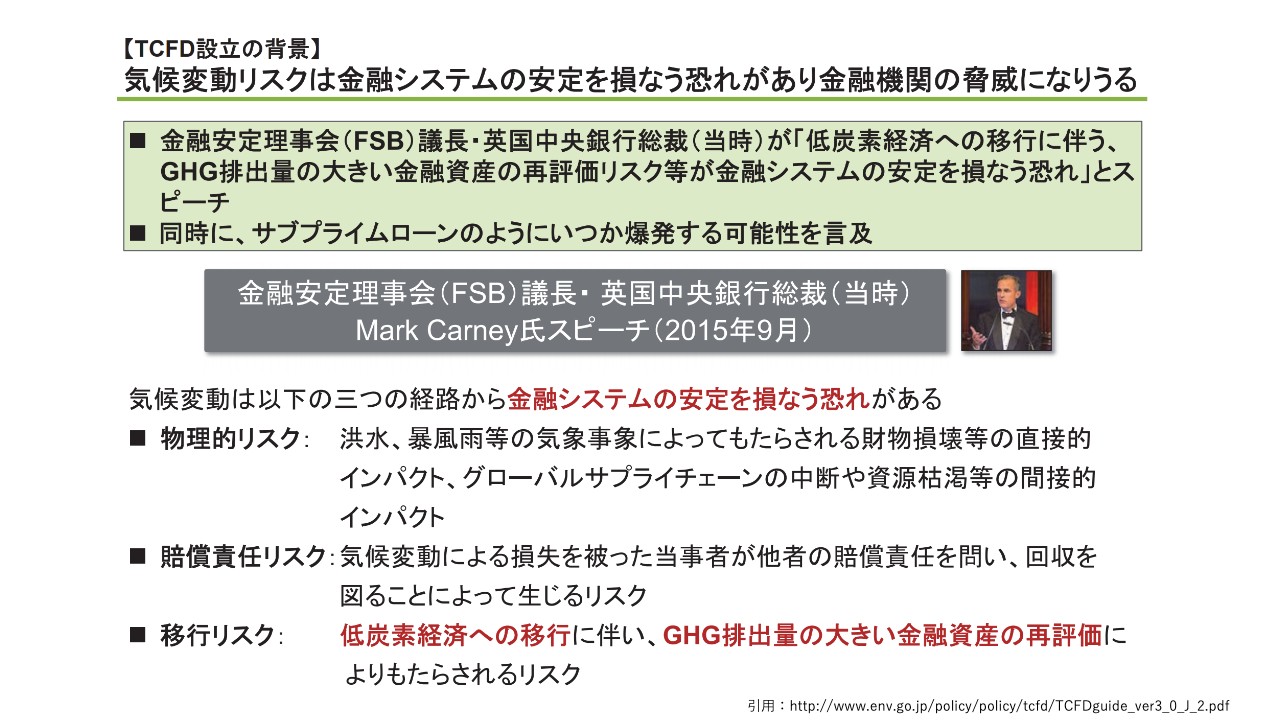

気候変動の進展

その出発地点には、やはり気候変動が関係しています。気候変動が進展すると、山火事や大雨、干ばつなどが起きるわけですが、TCFDの元々の出発地点というのも、このような気候変動のリスクが、金融システムの安定を損なう恐れがあるということから始まったものです。

【TCFD設立の背景】

当初は、その際3つのリスクについて類型化されました。洪水や暴風などの気候変動によって何かが破壊されたり、サプライチェーンが寸断されたりするような物理的リスク、気候変動の影響を受けたことによって他者に賠償する賠償責任リスクがあります。

また、気候変動対策のために脱炭素化していかなければならないということは、炭素スコアの高い業態はビジネスを失っていくことにもなるため、それによりもたらされる移行リスクというの3つの類型になっています。

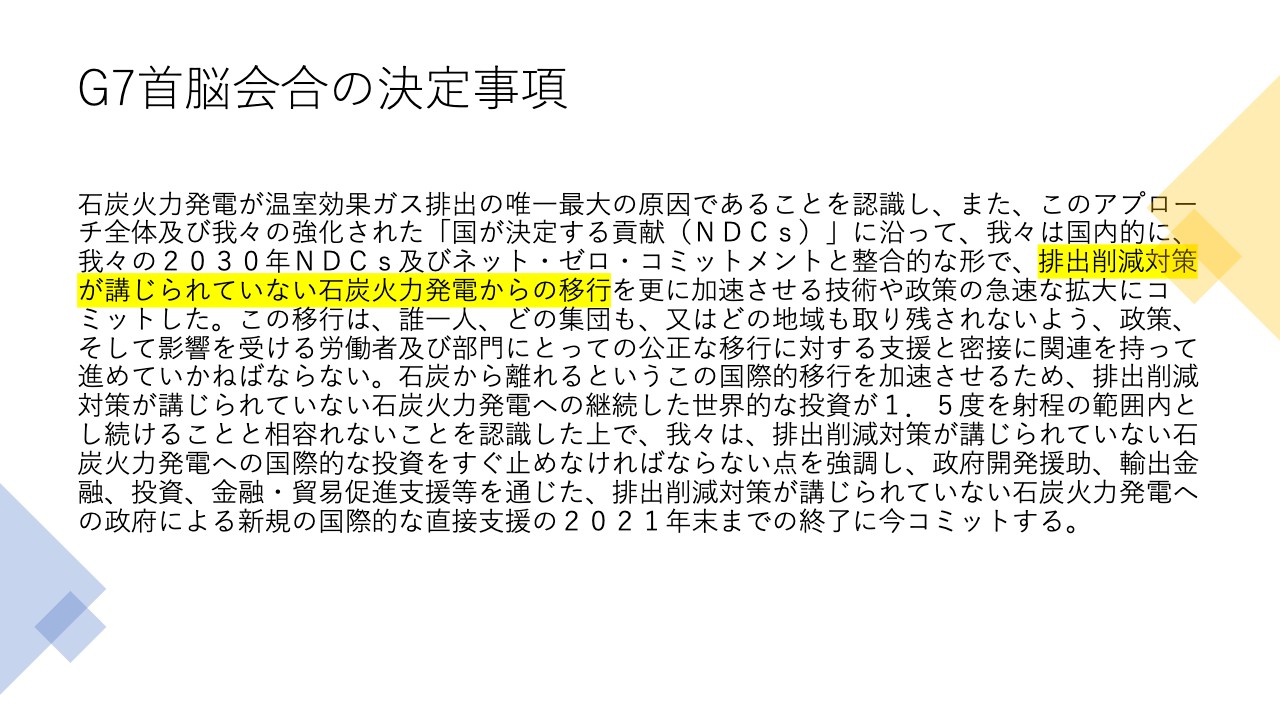

G7首脳会合の決定事項

象徴的なところでは、先般のG7で石炭火力発電への支援を行わないと宣言しました。日本政府はG7に足かせをはめられ、それまで行ってきた支援がもうできなくなったということですが、まさに日本政府の旗を振って石炭火力発電を進めてきた商社や重工業メーカーは、ここではしごを外されたわけです。

G7でコミットしてしまったことで、これまで事業投資をしていた石炭火力セクターの分は投資の対象から外れるかたちになってくるため、実際に焦げ付きが始まっています。

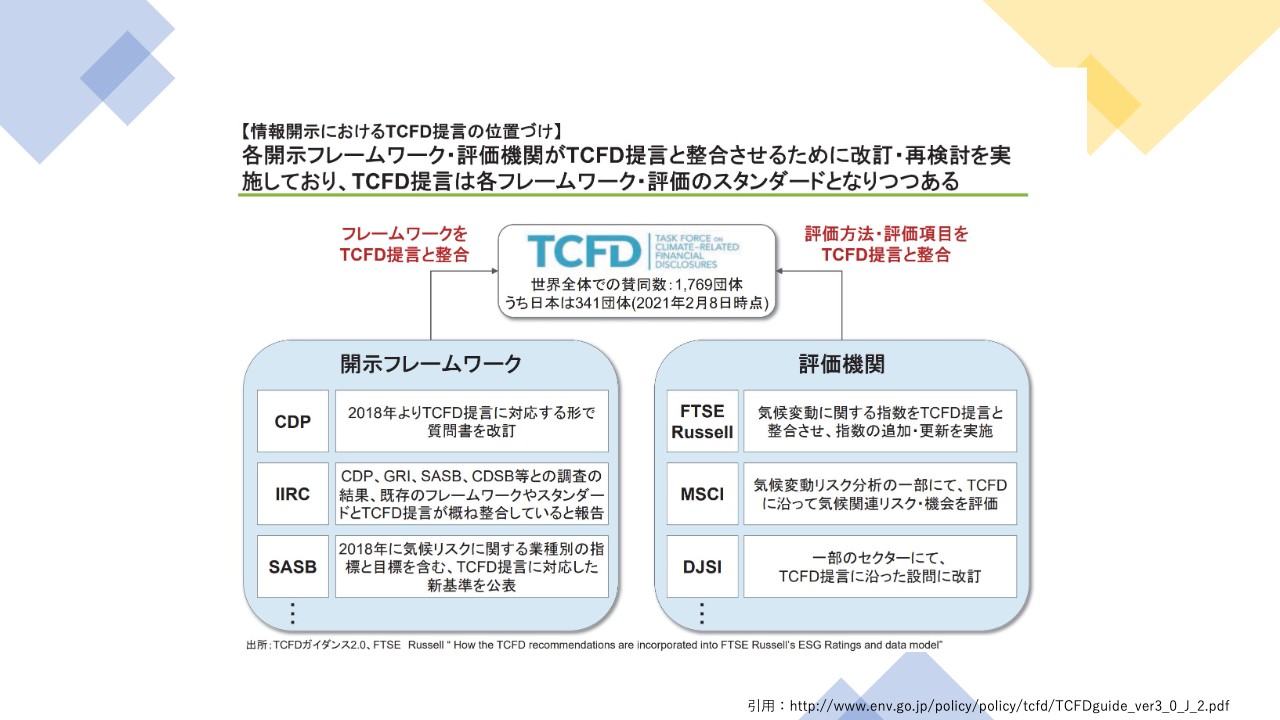

【情報開示におけるTCFD提言の位置づけ】

移行リスクについてご説明しましたが、このようなリスクや機会をしっかり整合させるという基準の中にTCFDがあります。それ以外にも、気候関連の開示フレームにはCDPなどさまざまな基準があります。

今後はTCFDとの整合を集約する流れになりつつあるため、TCFDに沿って開示をしていくということが、日本企業を評価する上での1つの指標になってくると思います。

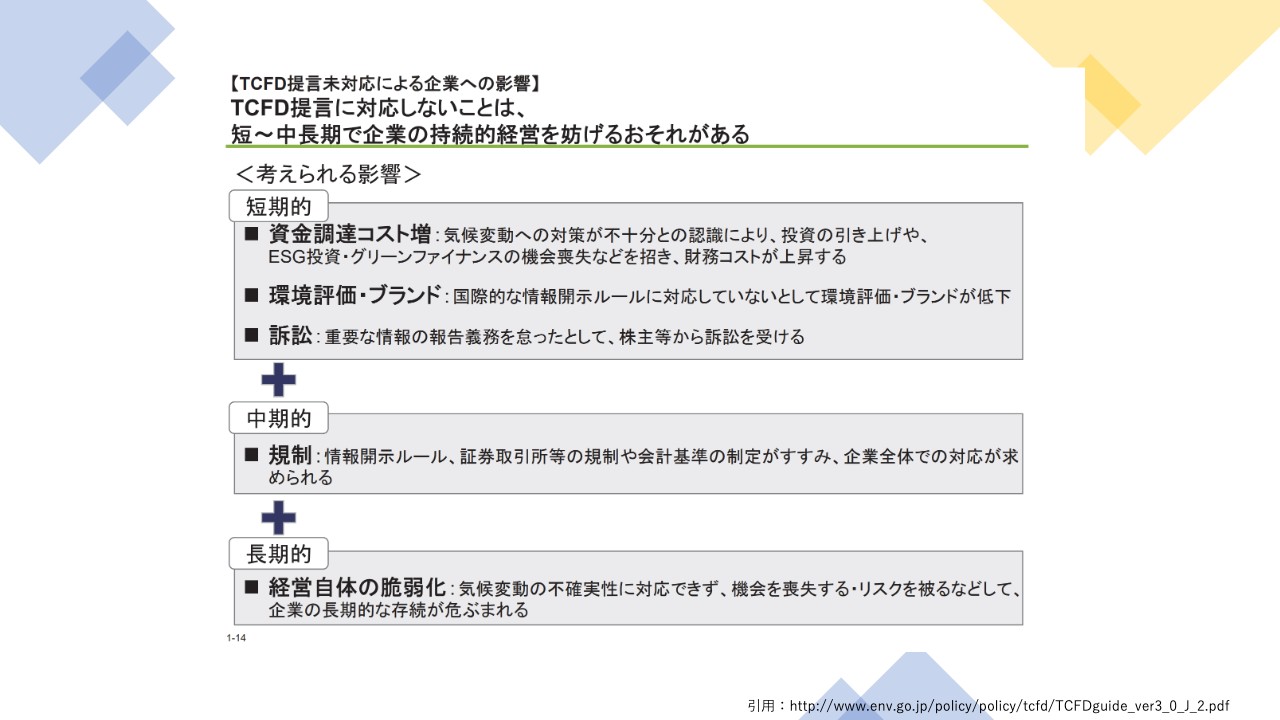

【TCFD提言未対応による企業への影響】

TCFDに対応しないとどのようなことが起きるかといいますと、短期的には資金調達のコストが増えたり、環境評価・ブランド力の棄損があります。オランダのシェルというオイルメジャーが、気候変動対策が足りないということで訴訟を起こされたように、株主から訴訟を受けるリスクなども考えられます。

中期的には、カーボンプライシングのような規制も出てきます。情報開示のルールが変わった時にはすぐに対応しなければ、その段階からやり始めたのでは遅いということになります。また、長期的には、そのような戦略を入れ込めなかったことによる経営自体の弱体化も見えてくると思います。

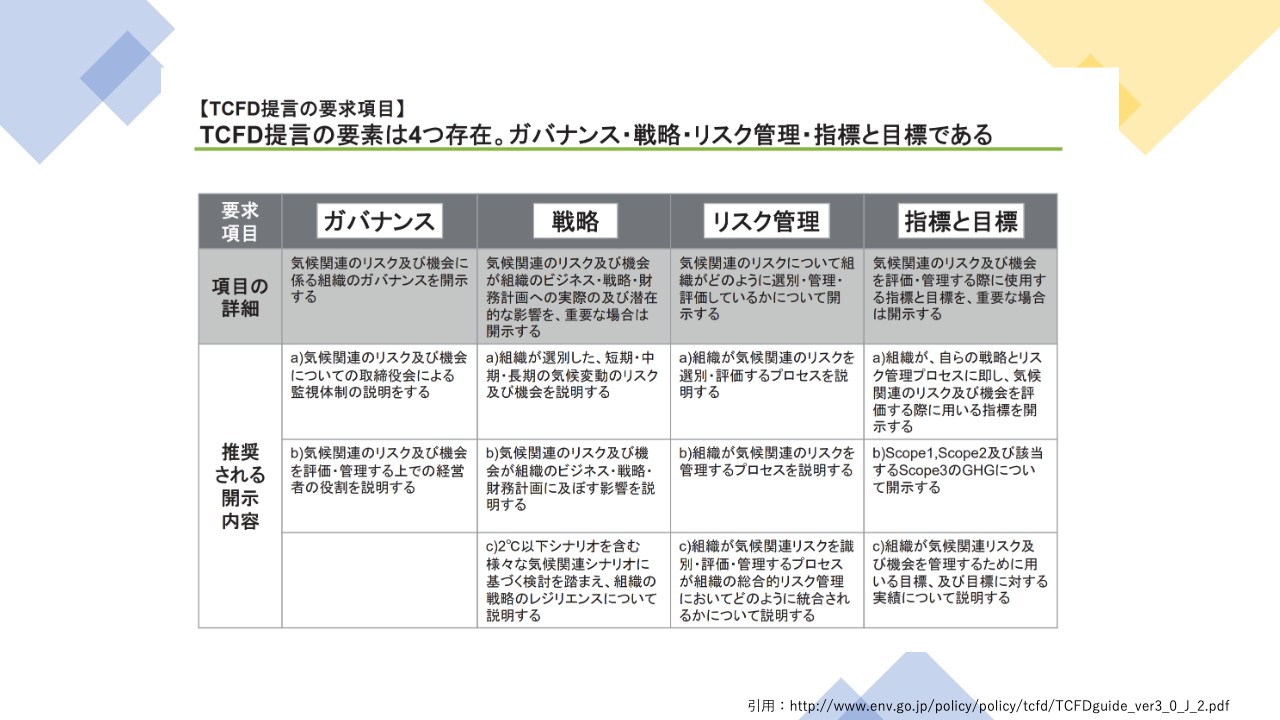

【TCFD提言の要求項目】

TCFDの提言についてはここでは深くご説明しませんが、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つを設定し、その下に11の項目を提示するよう要求されており、これらについてしっかり情報開示していくことが求められます。

【TCFD提言の求めているもの】

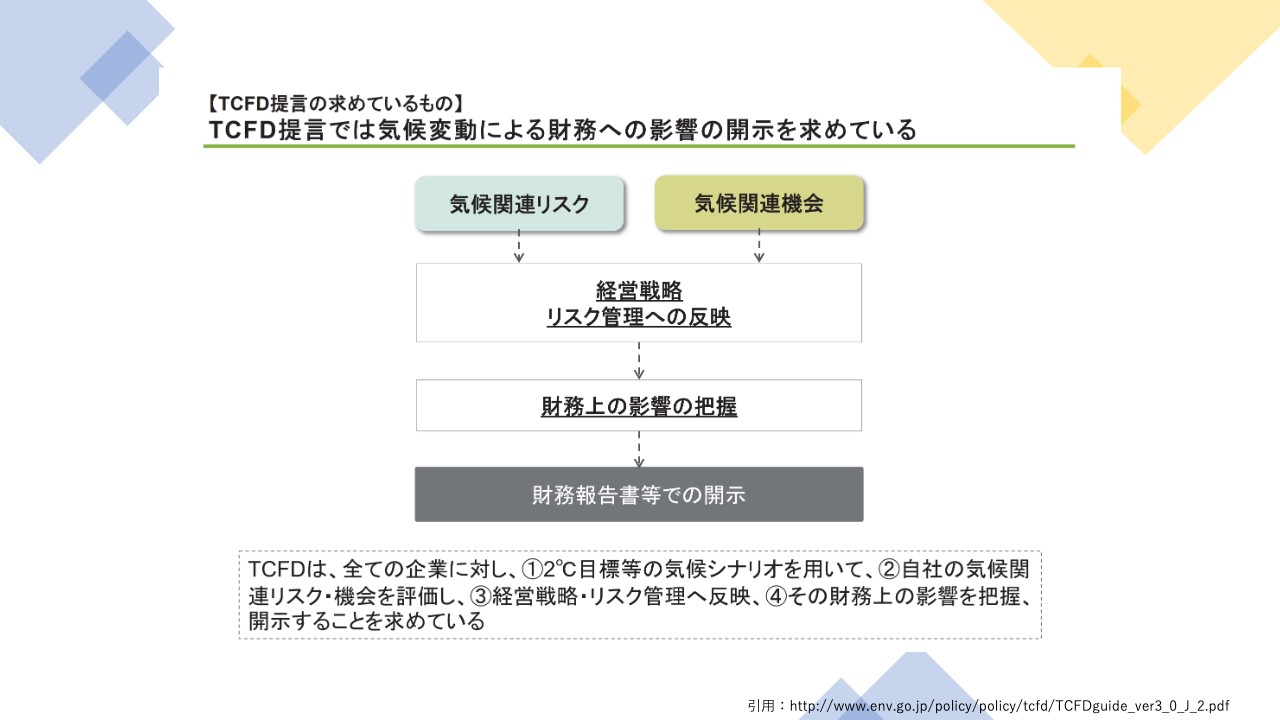

気候変動による移行をしていく時には、リスクがある反面、当然ビジネスチャンスもあるということを先ほどもお伝えしました。そのようなリスクの機会をしっかり類型化し、それが経営戦略や財務にどのような影響を与えるのかを把握した上で、最終的に財務報告書等で開示していくことになります。

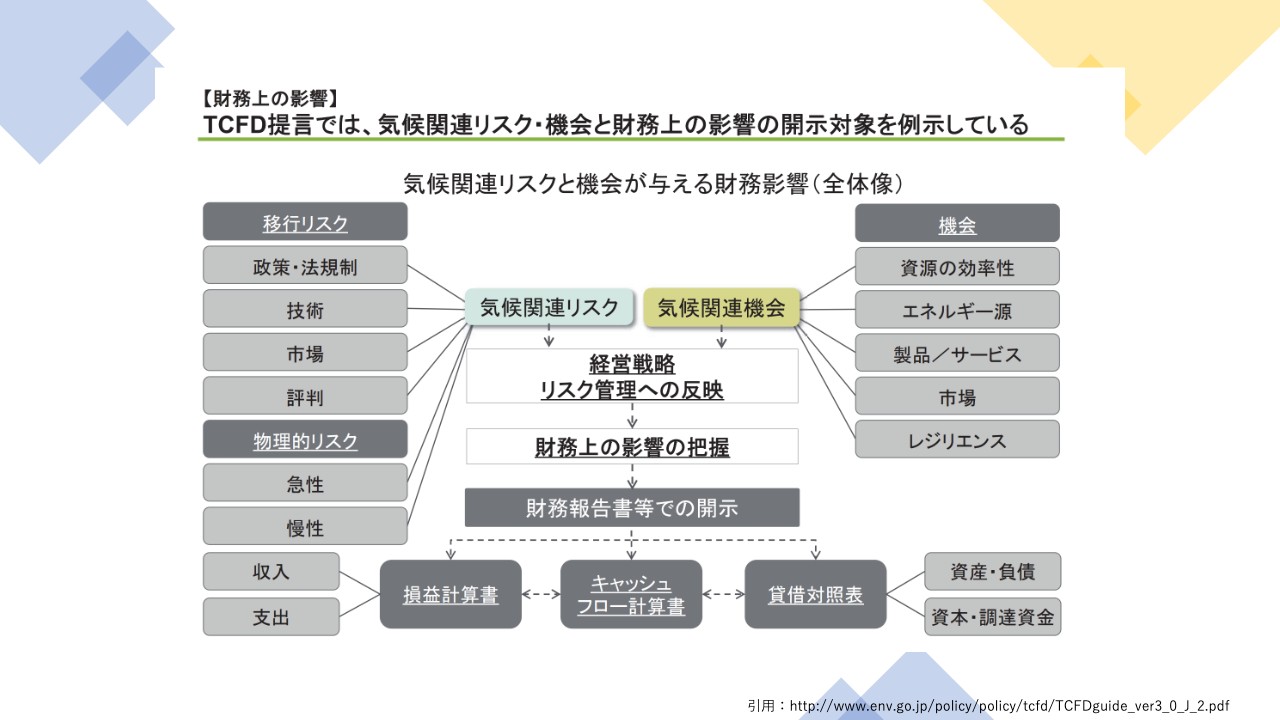

【財務上の影響】

移行リスクと物理的リスク、機会には、このようにさまざまなかたちがあります。政策もあれば、市場の中にも当然リスクや機会もあり、エネルギー源も再生可能エネルギーを選択することにより、逆に電気代が安くなるというパターンも出てきます。

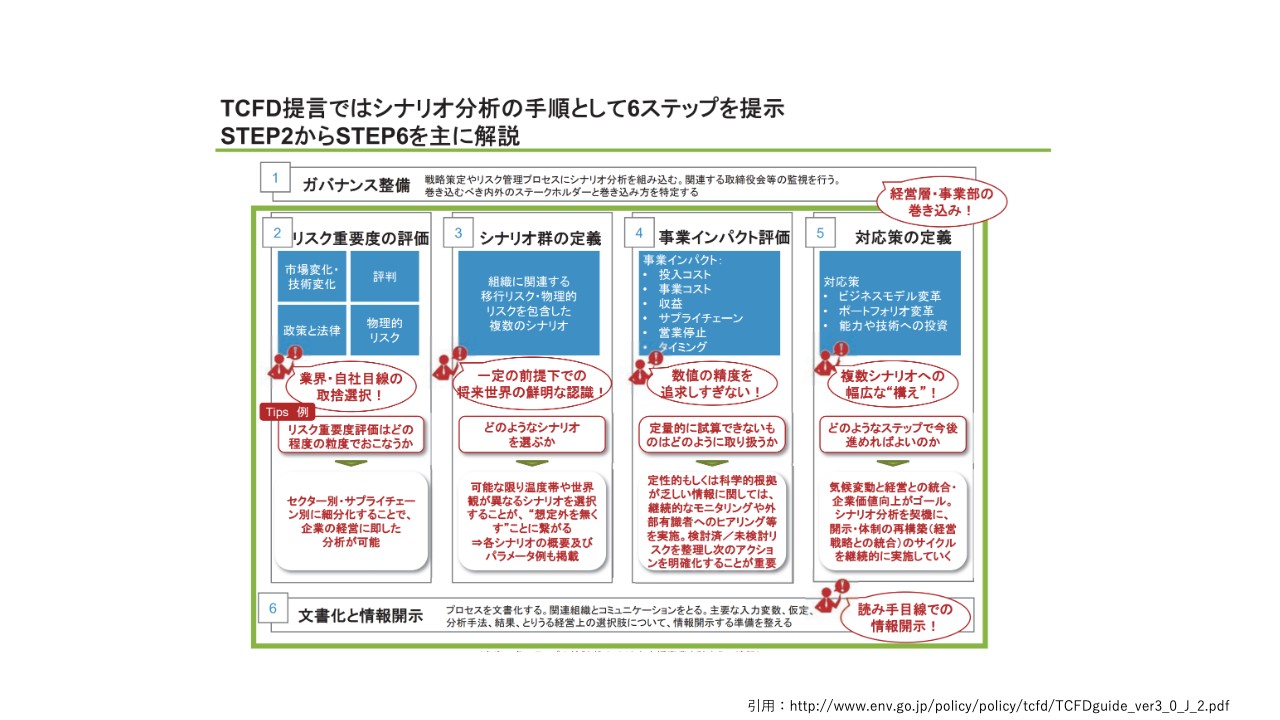

TCFD提言ではシナリオ分析の手順として6ステップを提示

TCFDの場合は、ガバナンスを整備して最後に文書で情報を開示するのですが、その間にリスク重要度を評価し、シナリオ群の定義を選んだ上で、それらがどのような事業に影響を与えるかというところを評価して対応策を考え、文書化していくという流れになっています。

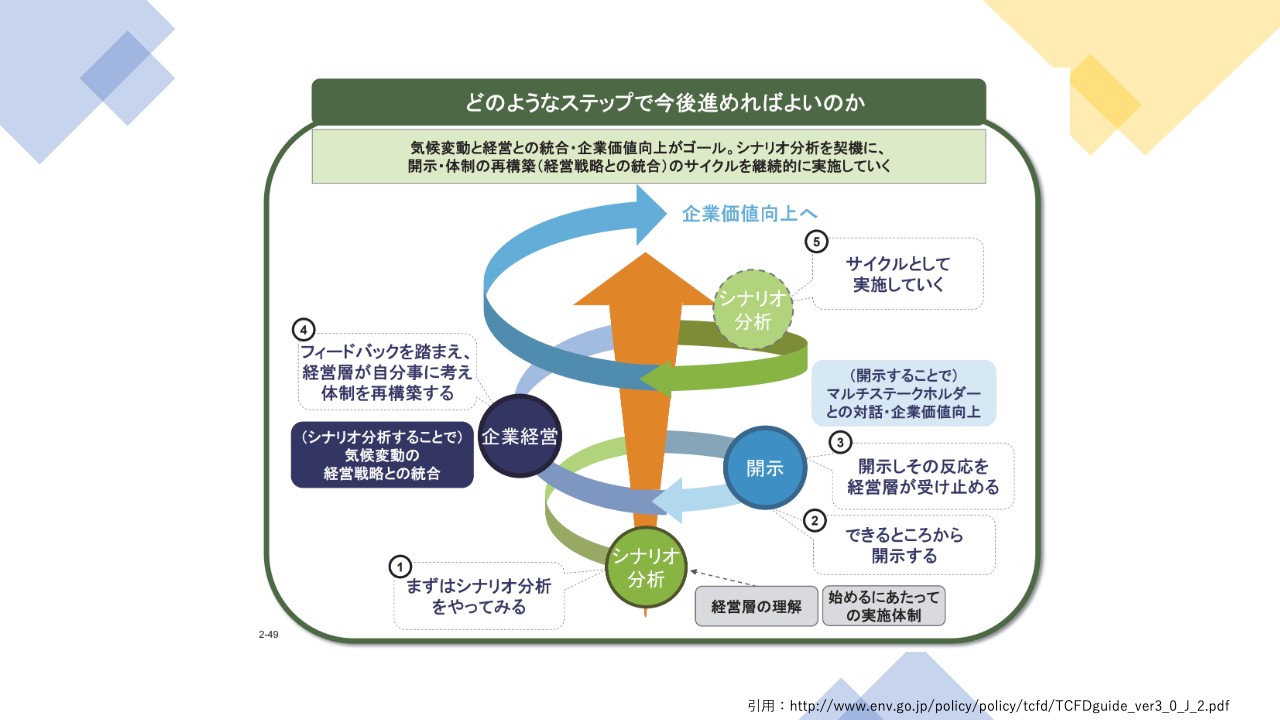

どのようなステップで今後進めればよいのか

ただ、TCFD提言自体は、すべて一気に取り組まなくてはいけないものではありません。まずシナリオを分析して、できるところから開示し、それを経営に活かしてまたシナリオを分析する、というサイクルを実施しながら、企業価値を向上させていくことに目的があります。

金融庁からのヒアリング

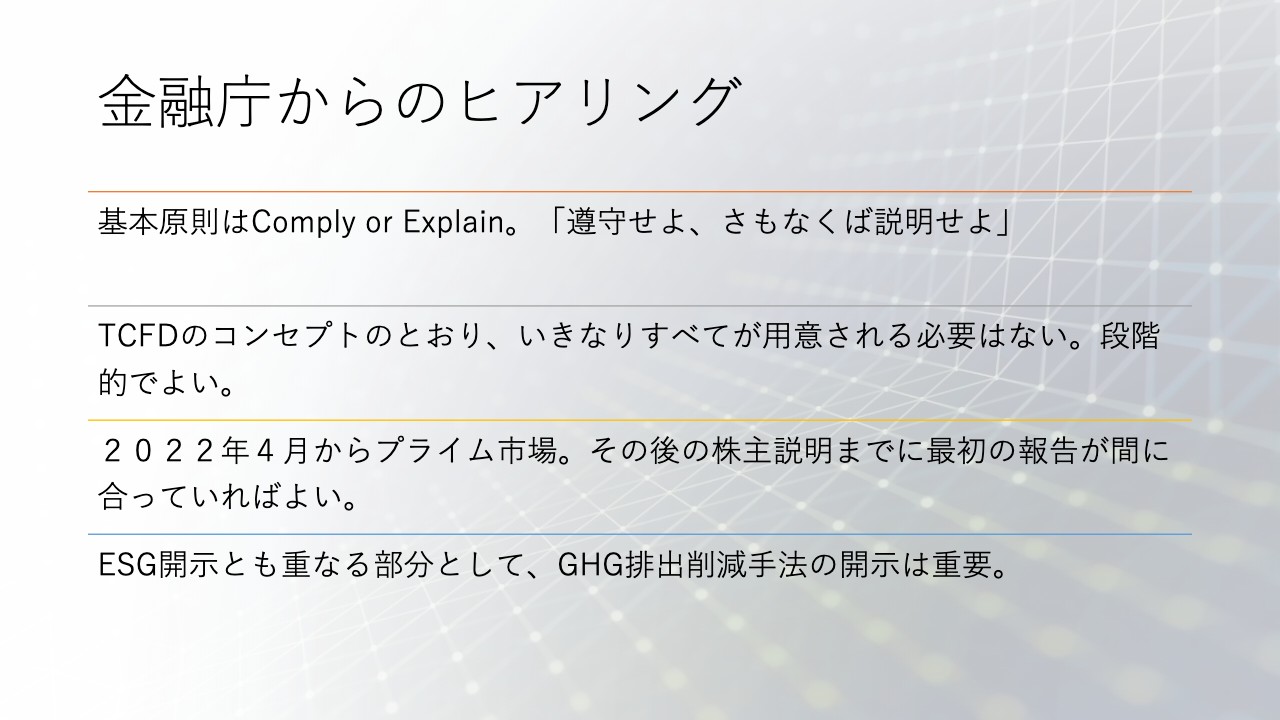

金融庁からのヒアリングでは、基本原則は「Comply or Explain = 遵守せよ、さもなくば説明せよ」ということで義務ではないのですが、守れない場合には投資家たちに対して、なぜ気候変動関連の情報開示をしないのか説明しなくてはいけません。

おそらく金融庁としては、そのような状況ではもたないだろうということから、実質的には義務に近い意味と思われますが、2022年4月のプライム市場新設までに報告が間に合っていればよいということと、ESG開示とも重なる部分として、CO2排出削減は重要だという話がありました。

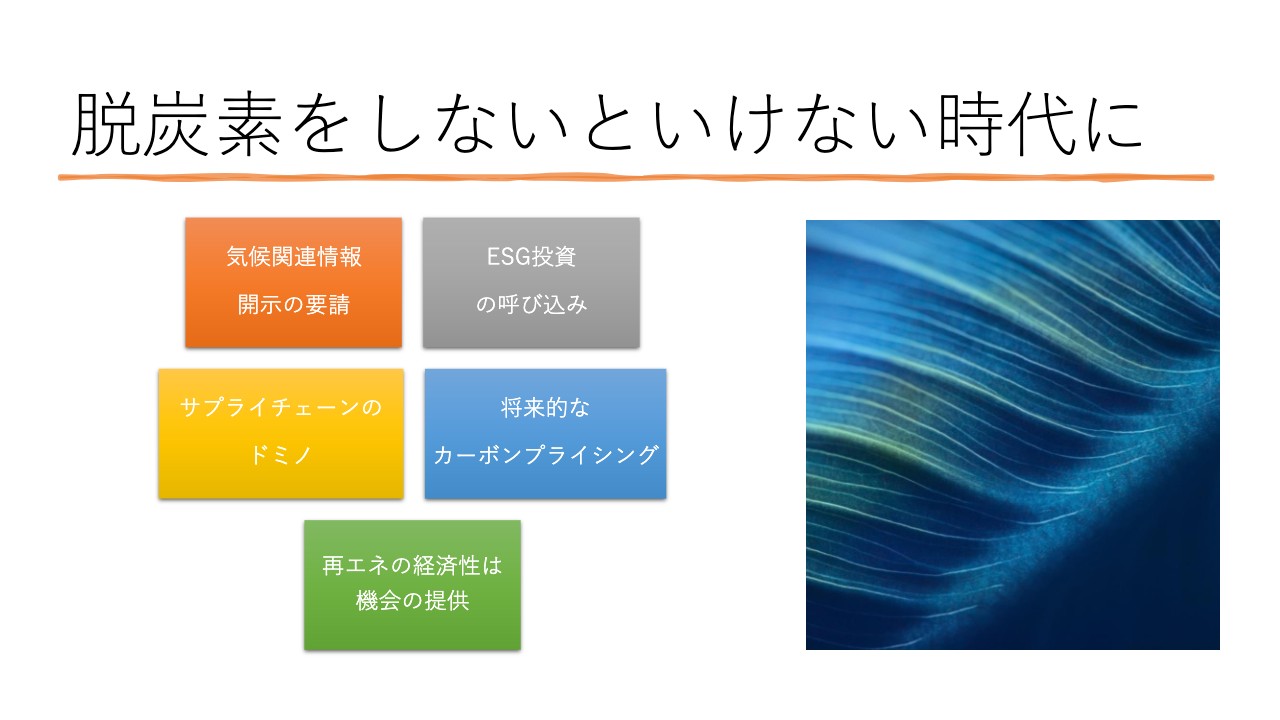

脱炭素をしないといけない時代に

「脱炭素をしないといけない時代に」は、スライドにお示しした通りです。情報開示の要請、ESG 投資の呼び込み、サプライチェーンのドミノ、将来的なコスト、再エネの経済性は機会の提供でもあることなどから、これらに取り組んでいくことが非常に重要な時代になっています。

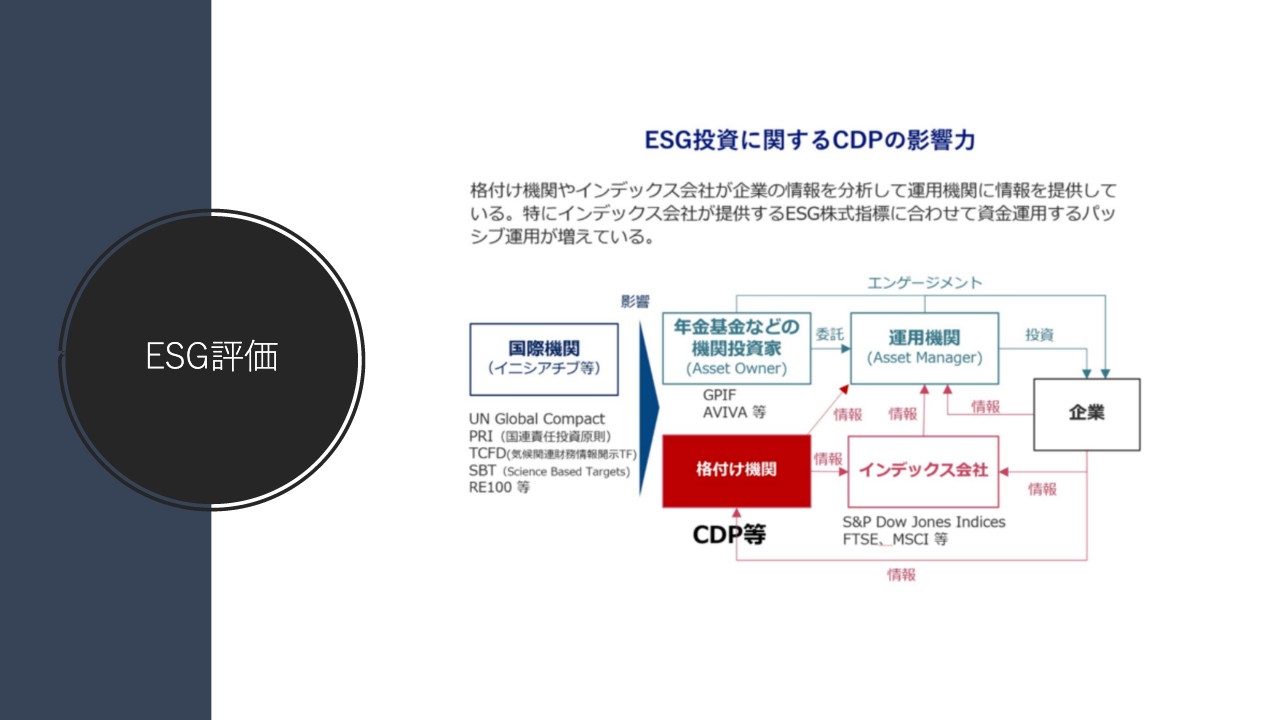

ESG評価

スライド右側に記載したとおり、格付け機関やインデックス会社はESG評価も重視しながら資金運用していることから、ESG評価を高めていくことは企業にとってもさまざまなチャンスを生むことになります。

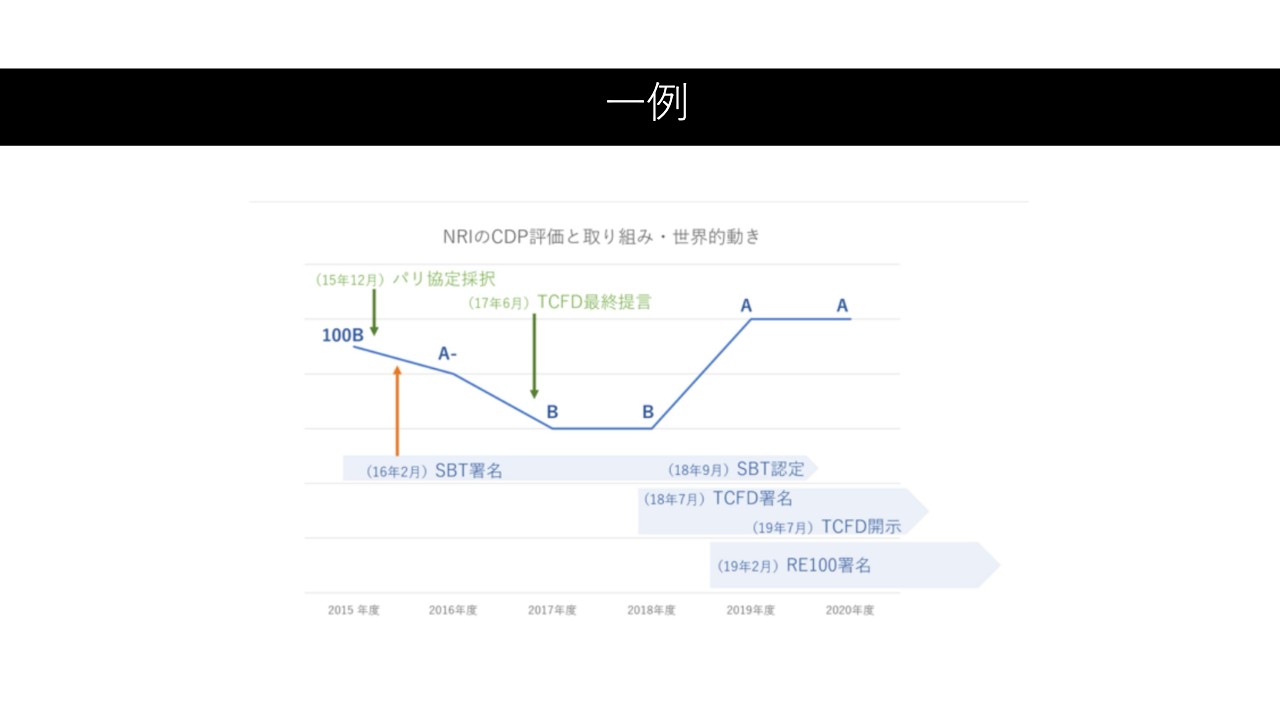

一例

こちらのスライドにお示ししているのは、NRI (野村総合研究所)がCDP評価を上げるべく取り組んでいた時、それに応じてどのようなことが起きたかというグラフです。SBTの認定取得、TCFD開示、RE100署名などさまざまな目標を達成し、それに伴いスコアもどんどん上がっていったという事例になります。

排出削減

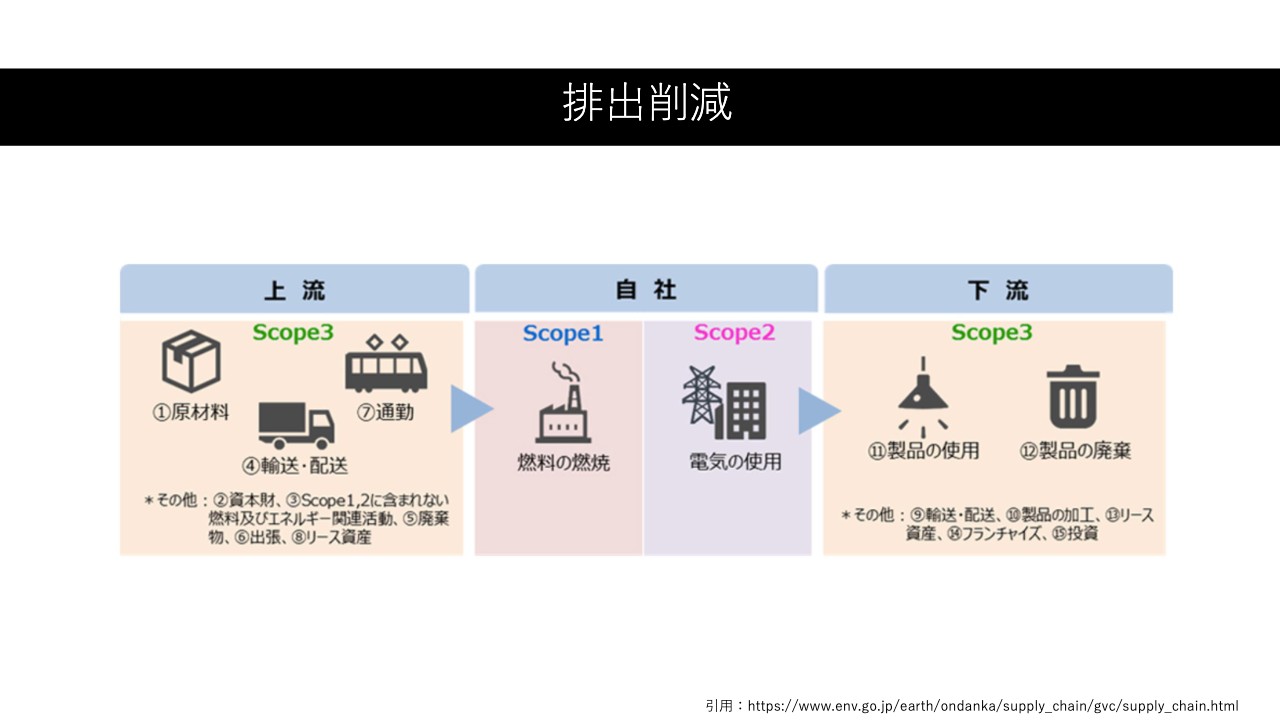

CO2排出量の削減を行わなければいけないということで、排出削減について簡単にご説明します。スライド中央の自社の施設から直接化石燃料などを燃やして出すScope1と、電気の使用によって間接的にCO2を排出していると見なすScope2があります。さらに、スライド左側のサプライチェーン上の上流と、右側の下流の両方を合わせたものがScope3という区分になっています。

Scope1、Scope2、Scope3が、CO2をそれぞれどれくらい出しているのかをしっかり開示した上で、同時にどれくらい減らしているかについてもTCFDで開示しなければならないというかたちになっています。

GHGプロトコルのScope1~3

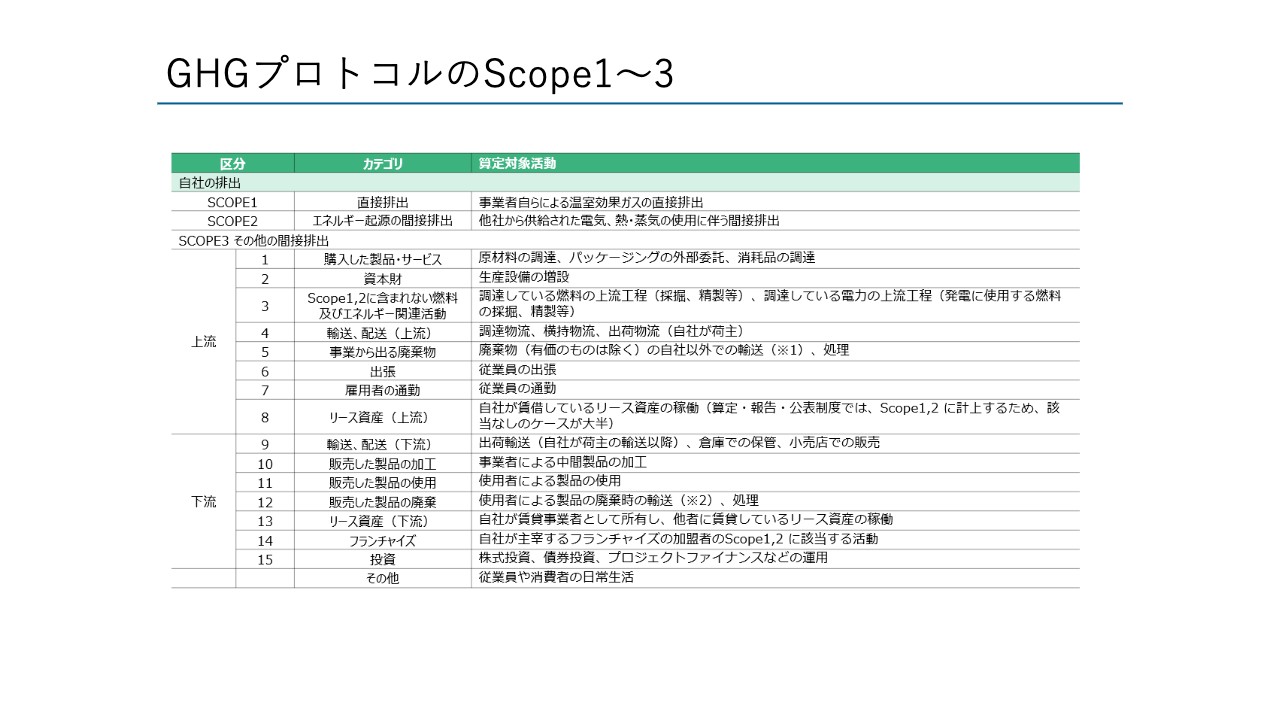

この温室効果ガスプロトコルのScope1から3は、スライドの表のように分別されます。Scope1と2は先ほどお伝えしたとおりですが、Scope3はかなり広くなってきており、輸送・配送、出張、また販売した製品の排出量も含めて追っていかなければならないため、ここはかなり難しいところです。

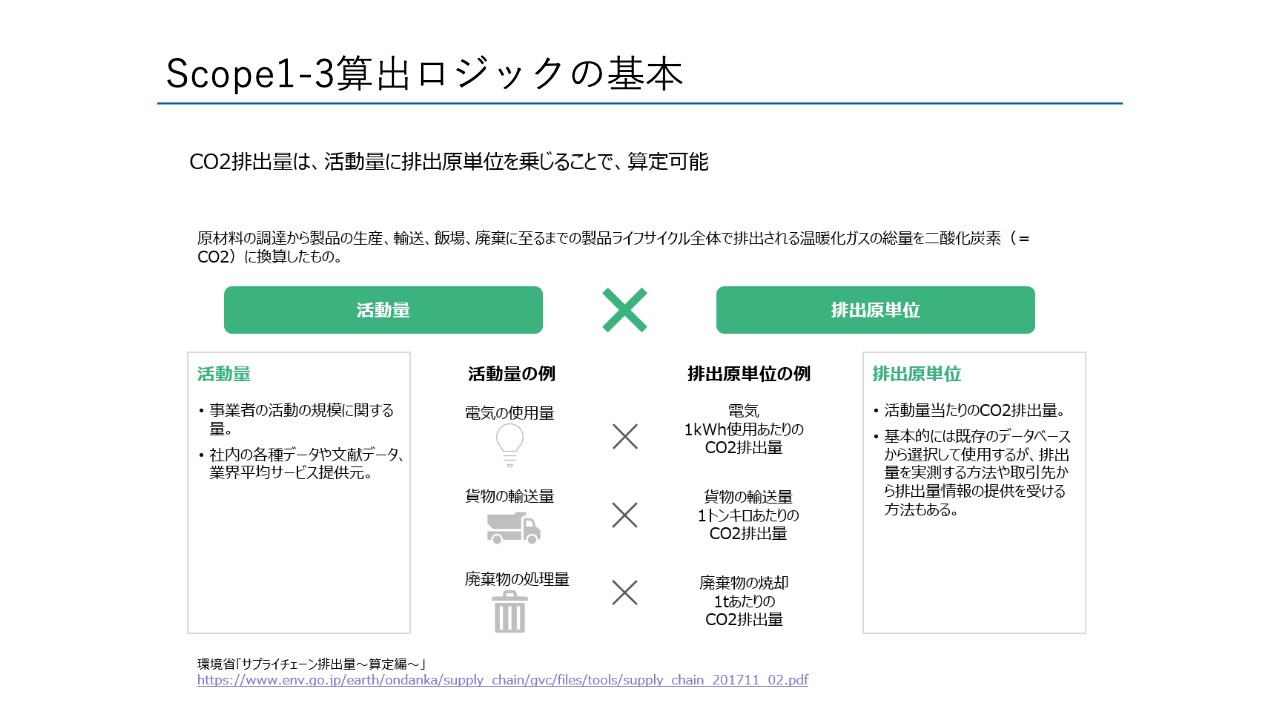

Scope1-3算出ロジックの基本

一方で算出ロジックはそこまで難しくありません。排出原単位が設定されているため、それに対してどのような活動をしたのか逐一かけていくと、CO2排出量が見えてくる格好になります。

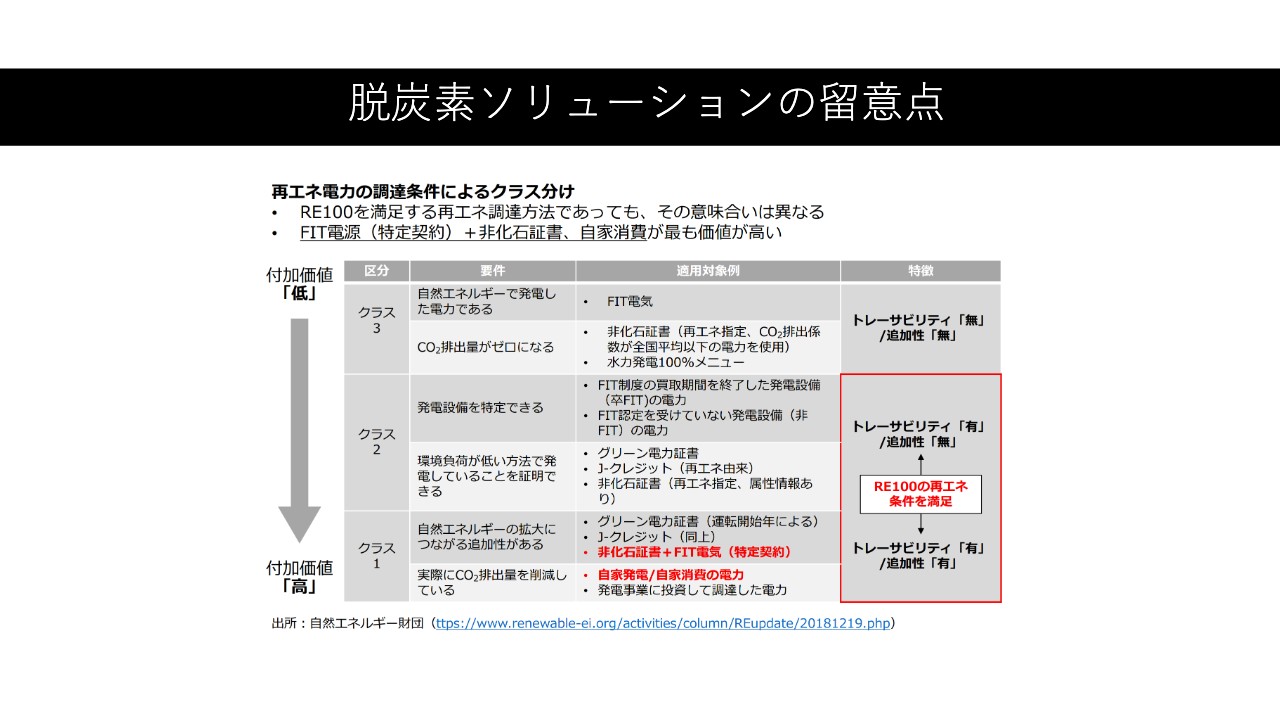

脱炭素ソリューションの留意点

また、脱炭素ソリューションとして、最終的には再生可能エネルギーを調達するというのも1つの手法になってきますが、その時の留意点をお伝えします。

実は再生可能エネルギーの中にもクラスがあります。どの発電所から調達したかという「トレーサビリティ」と、再生可能エネルギーを買ったことによって気候変動対策に資したとみなされる「追加性」に分けられます。

時間の関係もありますので詳しいご説明は省きますが、「トレーサビリティ」と「追加性」の2つが重視されたクラス1を調達しておいたほうが、基本的には後々のためにもなってきます。

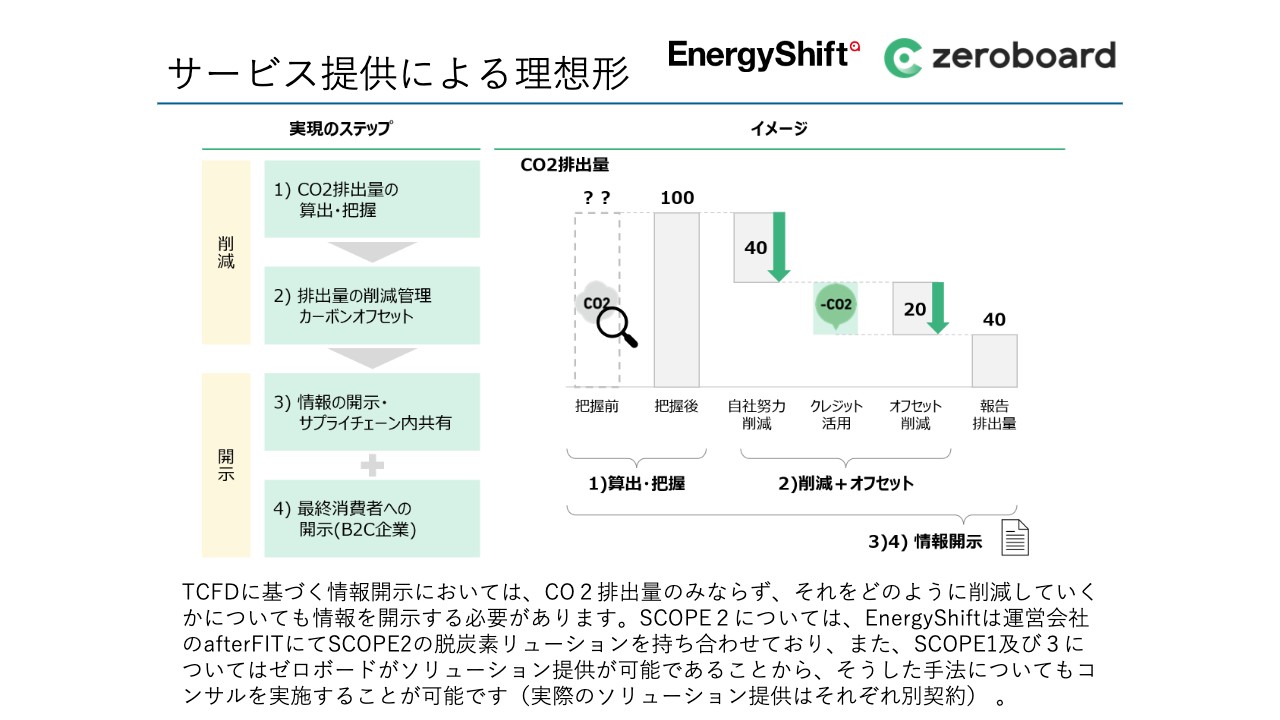

サービス提供による理想形

こうした脱炭素ソリューションを組み合わせて、どのように削減していくのかといいますと、まずはCO2排出量を算出した上で、 自社努力とオフセット削減を組み合わせて減らしていきます。目標に達しない場合はクレジットを買って、最終的な排出量を報告し情報開示するのがよいかと思います。

弊社「EnergyShift」と、zeroboard社では協力しながらコンサル支援していますので、もし興味がある方はぜひお声がけいただければと思います。

EnergyShift

「EnergyShift」は私が展開しているメディアですが、「脱炭素を面白く」をコンセプトに、脱炭素に関する情報をワンストップでお届けしています。サイト自体は無料ですので、ぜひこちらも見ていただきながら、脱炭素の世間的な潮流も踏まえてもらえればと思います。

PRODUCTS

「EnergyShift」においてはセミナーや研修など、社内のリテラシーを上げるための仕事もお引き受けしています。すでに東京海上さまなどを含めて、脱炭素の定期的な情報提供サービスや、TCFDを含めた脱炭素に関するコンサルティングも行っています。

急にカーボンニュートラルへの取り組みに直面されている企業の方も多いと思いますが、その中で実際の自分たちの知のレベルと、やらなければいけない知のレベルにギャップがある場合には、このようなものを通じて「知る」ツールを提供したいと思っていますので、ぜひご利用ください。

脱炭素を面白く EnergyShift

「EnergyShift」のQRコードはこちらです。

エナシフTV

また、私が毎日「YouTube」で情報開示している「エナシフTV」のQRコードがこちらになります。

オンラインセミナー開催のお知らせ

10月12日にオンラインセミナーも開催します。「脱炭素企業の最前線を知る」という内容になっていますので、よろしければご登録ください。