決算説明会ログ

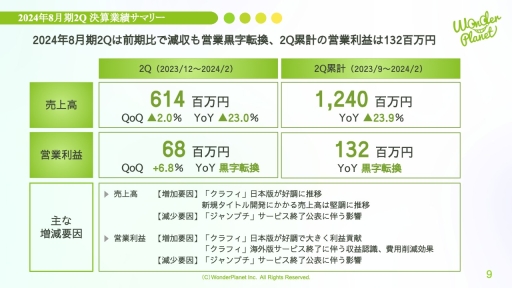

【QAあり】ワンダープラネット、2Q累計営業利益は前期比黒字転換 引き続き通期での営業黒字を想定

コレック、全開示項目で通期業績予想を達成 今期はオーガニックの成長に加えてAoie社の買収効果も寄与する見込み

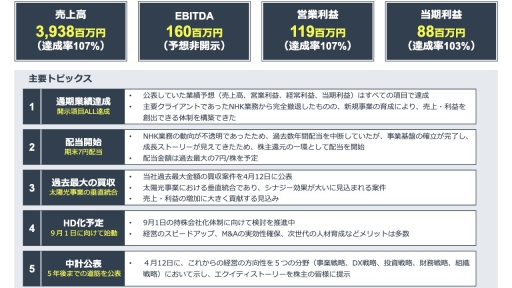

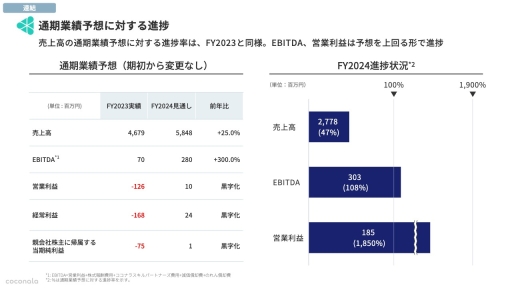

【QAあり】ココナラ、通期業績予想に対して、EBITDA・営業利益は100%を上回る進捗率、新規事業や人材への成長投資を継続

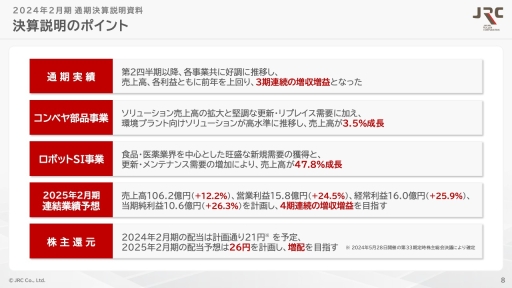

JRC、ソリューション売上増とロボットSI事業の黒字転換が寄与 今期は4期連続の増収増益に加えて増配を目指す

【QAあり】ベースフード、通期売上高は前年通期比+50.9%と堅調 FY25に営業利益黒字化を目指す

【QAあり】キャスター、売上高は堅調に推移し前年比増収増益を達成 年末調整や確定申告など経理・労務関連の国内サービス好調

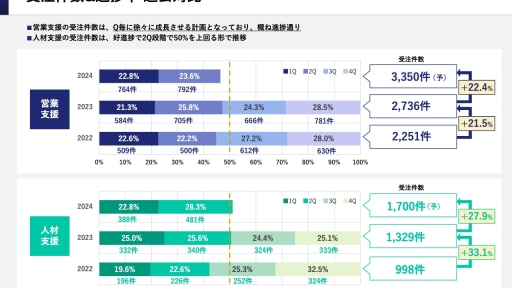

アイドマHD、商談数増加と受注率安定化の実現により、受注件数は営業支援・人材支援の両事業で順調に伸長

マネーフォワード、1Q決算にてEBITDA黒字化と過去最高のSaaSARR・課金顧客純増を達成

個人投資家向けIRセミナー

開催まであと1日

04/19(金)19:00

日本PCサービス株式会社(6025)

- 決算解説

- 名証ネクスト

開催まであと5日

04/23(火)19:00

株式会社アートネイチャー(7823)

- 成長戦略

- 超高齢社会

- サービス業

- 東証スタンダード

05/10(金)20:00

株式会社セレス(3696)

- 決算解説

- 東証プライム

05/15(水)18:00

株式会社コアコンセプト・テクノロジー(4371)

- ビジネスモデル

- IoT

- 東証グロース

05/17(金)18:00

株式会社キットアライブ(5039)

- 決算解説

- 札証アンビシャス

05/21(火)18:00

株式会社ディ・アイ・システム(4421)

- 決算解説

- 教育

- 東証スタンダード