決算説明会ログ

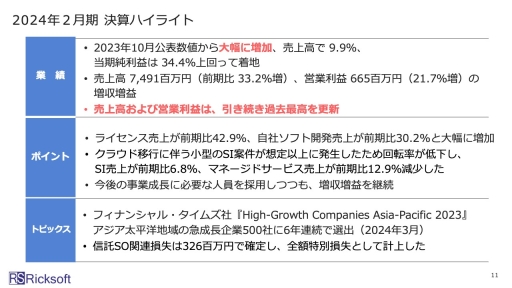

【QAあり】リックソフト、過去最高を更新し増収増益 ライセンス売上前期比42.9%増、自社ソフト開発売上30.2%増と大きく伸長

BeeX、通期で増収増益 堅調なストック型ビジネスに加え、クラウドインテグレーションが大きく伸長

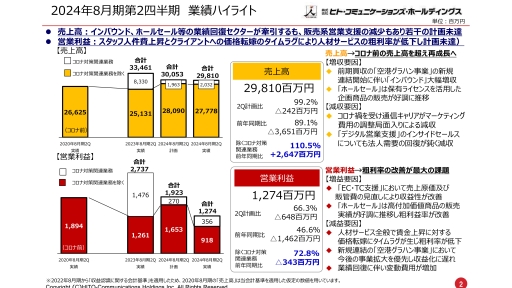

【QAあり】ヒト・コミュニケーションズHD、通信分野の売上減や人件費上昇により通期予想修正 配当は期初予想の年間35円を維持

【QAあり】サーバーワークス、AWSとの戦略的協業、G-genの成長等により売上高・営業利益ともに前年比150%超の大幅増

【QAあり】ファーマライズHD、売上高・売上総利益ともに計画を上回って推移 創業40周年にあたり、記念配当6円を計画

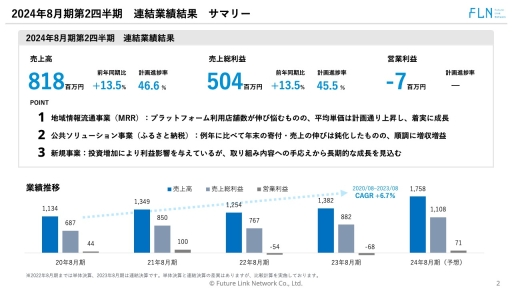

【QAあり】フューチャーリンクネットワーク、プラットフォーム利用料の平均単価が上昇 新規事業は投資フェーズも着実な手応え

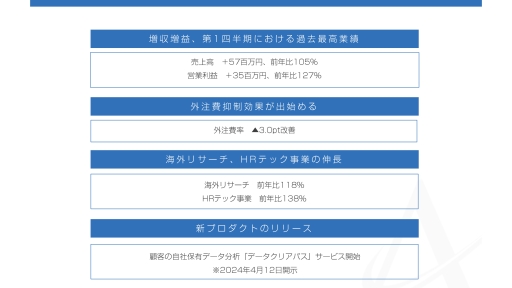

【QAあり】アスマーク、第1四半期の過去最高額で増収増益を達成 売上高の増加に加え、外注費抑制の効果により営業利益率が改善

【QAあり】プリントネット、2Qは増収減益 長期化する原材料価格高騰の影響を鑑み通期業績予想を修正

個人投資家向けIRセミナー

05/10(金)20:00

株式会社セレス(3696)

- 決算解説

- 東証プライム

05/15(水)18:00

株式会社コアコンセプト・テクノロジー(4371)

- ビジネスモデル

- IoT

- 東証グロース

05/17(金)18:00

株式会社キットアライブ(5039)

- 決算解説

- 札証アンビシャス

05/20(月)18:00

株式会社ROBOT PAYMENT(4374)

- 決算解説

- サブスクリプション

- クラウドコンピューティング

- 東証グロース

05/21(火)18:00

株式会社ディ・アイ・システム(4421)

- 決算解説

- 教育

- 東証スタンダード

05/21(火)19:00

YCPホールディングス(グローバル)リミテッド(9257)

- 決算解説

- 東証グロース