2019年3月期決算説明会

内田充郎氏:みなさん、こんにちは。三井不動産IR室の内田です。本日はご多忙のところ、当社の2019年3月期決算ネットカンファレンスにご参加いただきまして、誠にありがとうございます。

これから詳細を説明いたしますが、先に概略を申し上げますと、当期は売上高は前期比で1,100億円の増収、営業利益は162億円の増益、親会社株主に帰属する当期純利益は127億円の増益と、増収増益の決算となりました。売上高・営業利益・経常利益・親会社株主に帰属する当期純利益、いずれも過去最高を更新しています。

また今般、安定的な配当の実施とともに、昨年(2018年)に引き続きまして、資本効率の向上を目的とする自己株式の取得を実施いたします。総還元性向は、親会社株主に帰属する当期純利益の35パーセント程度をめどとしまして、当期の1株当たりの年間配当金は4円増配の44円。加えて、160億円を上限とする自己株式取得を実施いたします。

次期業績につきましては、賃貸・分譲の各セグメントで増収増益となることで、売上高2兆円、営業利益2,670億円、親会社株主に帰属する当期純利益1,700億円を見込んでいます。加えて、次期の配当につきましては、当期同様の年44円を予定しています。

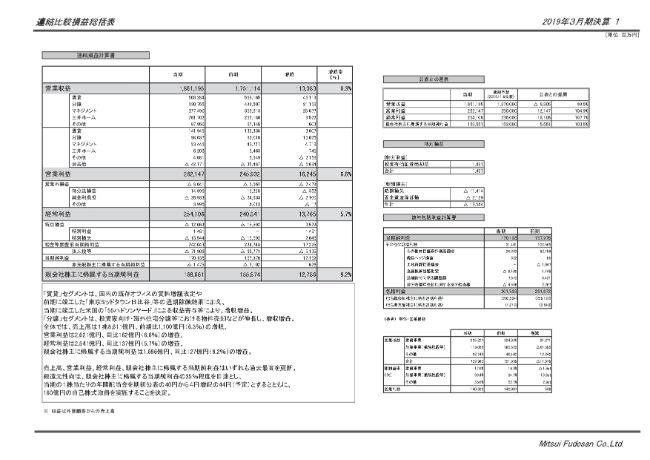

連結比較損益総括表

それではいつものとおり、決算短信補足資料に基づきまして、詳細の説明をさせていただきます。まず、ページをおめくりいただきまして、連結損益計算書でございます。

まず、当期の営業収益ですが、1兆8,611億円。前期に比べて1,100億円、6.3パーセントの増収となりました。続く営業利益は2,621億円。162億円、6.6パーセントの増益。経常利益は2,541億円。137億円、5.7パーセントの増益。親会社株主に帰属する当期純利益は1,686億円。127億円、8.2パーセントの増益となりました。

右上に公表との差異を記載していますけれども、営業収益が99.5パーセントと、若干公表を下回っています。これはおもに、投資家向け分譲の利益率が上昇しまして、収益については、公表ほどの計上には至らなかったことによっています。しかしながら、営業利益以下は各々公表を上回る着地となっています。

次に、表の左側に戻ります。セグメントごとの詳細は、後ほど説明させていただきますけれども、簡単に触れさせていただきますと、当期の業績はおもに、賃貸・分譲・マネジメント・三井ホーム、各セグメントがそれぞれ増収増益に寄与したということでございます。

続いて、営業外損益以下の項目について、先に触れさせていただきます。営業外損益でございますが、マイナス80億4,100万円。前期比でマイナス24億7,900万円となっています。この内訳を見てまいりますが、おもに純金利負担において、前期比で21億円ほど増加していることに起因しています。これはおもに海外の投資の増加に伴いまして、金利が増えていることによるものです。

一方、持分法損益は前期とほぼ同水準となっています。前期の152億5,800万円は、国内の持分法適用会社における一過性の利益を要因としていましたけれども、当期は148億9,500万円。こちらに関して言いますと、おもにタイをはじめとします、アジア圏の住宅分譲が順調な引き渡しを迎えまして、海外持分法適用会社の大幅な増益が見られたことによっています。

次に、特別損益について触れさせていただきます。まず、特別損失ですけれども、表の右側の真ん中あたりをご覧ください。減損損失で114億1,400万円、固定資産除却損で21億2,900万円を計上しています。減損損失は、おもに当社が保有する国内の施設営業系の資産の一部につきまして、時価の評価方法の見直しに伴いまして、減損損失を計上したものです。

固定資産除却損に関しましては、新規開発プロジェクトの開始に伴いまして、解体などが主な中身となっています。一方、当期の特別利益としまして、投資有価証券の売却益を14億円ほど計上しています。これはおもに、当社が保有している政策保有株を売却したことによっています。

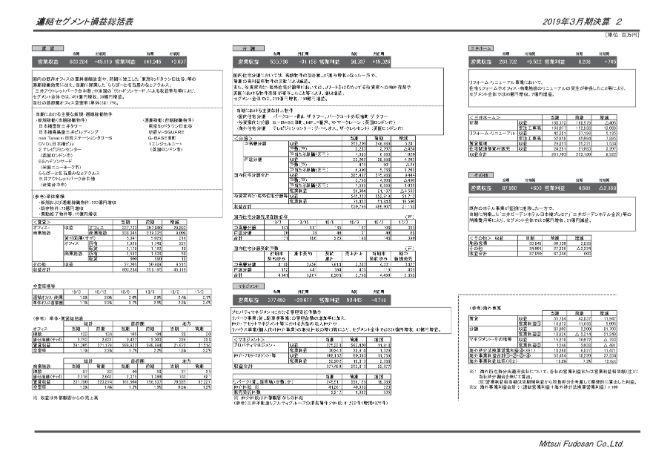

連結セグメント損益総括表

続きまして、ページをおめくりいただきまして、セグメントの詳細に移らせていただきます。

まず賃貸セグメントですが、前期比で451億1,900万円の増収、36億700万円の増益です。公表では営業利益で、前期比16億円の増益を見込んでいましたので、結果としては、さらに20億円ほどの上振れ着地となっています。この上振れの主な要因ですけれども、既存オフィスの空室率の想定以上の改善や、賃料の増額改定が想定を上回ったことによるものです。

前期比で見てみましても、当期は「日本橋室町三井タワー」「日本橋髙島屋三井ビルディング」「msb Tamachi 田町ステーションタワーS」など、大型オフィスビルの竣工に伴いまして一過性の費用が織り込まれていたんですけれども、コメントにも記載がございますように、「東京ミッドタウン日比谷」の通期稼働効果に加えまして、当期開業した「ららぽーと名古屋みなとアクルス」、台湾で新規開業しました「三井アウトレットモール台中港」。

さらに、アメリカのニューヨークにございます「55ハドソンヤード」などの竣工。それから、既存オフィスの賃料増額改定・空室低下等によりまして、最終的には増収増益を確保しています。なお、オフィスの空室率につきましては、当社の首都圏オフィス空室率は1.7パーセントと、非常に低い水準になっていまして、期初想定の2パーセント程度よりも改善しています。既存のオフィスのリーシングも、順調に推移しているということでございます。

続きまして、分譲セグメントにまいります。分譲セグメントは前期比で311億5,800万円の増収、150億2,600万円の増益です。まず、国内の住宅分譲ですけれども、戸数が3,758戸、営業利益で266億400万円となりまして、おおむね公表どおりの計上戸数。また、利益は若干公表を上回る結果となっています。

物件ミックスとしましては、都心高額物件の引き渡しが多かったため、前期に比べて増収となっている一方、前期の都心の高利益率物件の反応によりまして、減益となっています。ですが、記載はこちらにございませんけれども、営業利益率は9.3パーセントと、引き続き高水準を継続しています。また、下に目を移していただきまして、在庫の推移でございますけれども、中高層・戸建を合わせて171戸と、前期に引き続き低水準で推移しています。

次に、投資家向け・海外住宅分譲等でございますが、当期は英国におけるオフィスビルの分譲、「テレビジョンセンター」の住宅分譲が、一年を通じて順調に進捗したことに加えまして、当期第4四半期におきまして、国内のリート等への投資家向け分譲物件の売却が進んだこと。これらによりまして、前期比で大幅な増収増益となりました。

続きまして、マネジメントセグメントでございます。こちらは前期比で236億7,700万円の増収、47億1,800万円の増益となりました。公表では、営業利益で前期比22億円の増益を見込んでいましたが、そこからさらに24億円程度の上振れとなっています。増益の内訳としましては、記載ございますように、プロパティマネジメント系の子会社による管理受託物件の増加。

それから、三井不動産リアルティにおける大型の法人仲介が想定を上回ったこと。あとは、個人向け仲介であるリハウス事業の取扱件数の増加、リパーク管理台数の増加等です。

続いて、三井ホームでございます。前期比で95億2,200万円の増収、7億4,500万円の増益となっています。こちらはとくに住宅リフォームや、オフィス・商業施設のリニューアル受注が大幅に伸長した結果、増収増益となったものでございます。

最後に、その他セグメントですが、こちらは前期比で6億300万円の増収、21億6,800万円の減益となっています。その他セグメントの内訳なんですけれども、施設営業におきまして大きく増収していますが、こちらは前期に開業した「ホテル・ザ・セレスティン銀座」「ホテル・ザ・セレスティン京都祇園」に加えまして、当期に新規開業した4物件の「ガーデンホテル」、大手町・五反田・日本橋・カナダによる要因がおもなものとなっています。

一方、今お伝えした新規開業4物件の、開業初年度による開業経費の影響によりまして、利益はマイナスとなっています。なお、その他セグメントの、もう1つのその他事業のセグメントでございますが、こちら、三井不動産リフォームにおける期首受注残高の減少によりまして、減収となったものでございます。

参考としまして、このページの右下に「(参考)海外事業」という欄を設けていますのでご覧ください。昨年(2018年)公表した長期経営方針「VISION 2025」ですが、海外事業の成長を掲げています。賃貸・分譲などの各セグメントや、持分法損益でそれぞれ展開しているいろんな海外事業の収益・利益を、この表でまとめ直したものでございます。

こちらを合計した海外事業利益ですけれども、当期は554億5,400万円、前期比で372億3,400万円の増益となっています。主な要因は、当期に竣工したニューヨークのオフィスビル「55ハドソンヤード」の利益貢献。また、先ほど分譲セグメントでご説明した英国のオフィスビル。また、「テレビジョンセンター」住宅分譲による大幅な利益寄与。

それから持分法損益における、タイなどの住宅分譲等の引き渡し進捗によるものでございます。連結全体の営業利益に占める海外事業利益の割合は19.8パーセント、前期比で12.6パーセント増加しています。

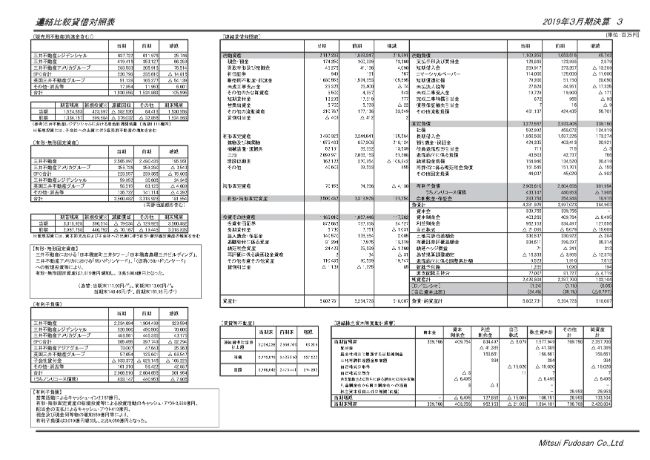

連結比較貸借対照表

続きまして、次のページにまいりまして、バランスシートのご説明に移らせていただきます。

当期の資産残高ですが、6兆8,027億3,100万円となりまして、前期比で5,180億700万円の増加でございます。おもだった要因として、まず左上の表をご覧ください。販売用不動産の当期末残高が1兆6,305億5,800万円となっていまして、1,056億9,500万円の増加となりました。

例年同様、投資が回収を上回った結果ということなんですけれども、増加の内訳としましては、三井不動産レジデンシャルによるマンションなどの住宅用地の取得は、順調に進んでいること。それから三井不動産、三井不動産アメリカグループにおける開発投資などによりまして、合計で1,056億9,500万円の増加となったものです。

続いて、有形・無形固定資産。当期末残高ですけれども、3兆5,004億8,200万円となりまして、1,815億5,400万円の増加となっています。こちらの投資のおもだったものはコメントに記載していますが、3月に竣工しました「日本橋室町三井タワー」、昨年(2018年)竣工・開業した国内の「日本橋髙島屋三井ビルディング」、それから「ららぽーと名古屋みなとアクルス」といった商業施設などの追加投資、海外の「55ハドソンヤード」「50ハドソンヤード」への投資等によりまして、トータルで増加しています。

また、負債の部でございますけれども、こちらは当期末の有利子負債残高が2兆9,066億1,000万円となりまして、前期比で3,019億5,400万円の増加となっています。これによりまして、当期末D/Eレシオが1.24倍、自己資本比率は34.4パーセントとなっています。

また期末決算ですので、賃貸等不動産の時価評価の見直しを実施しています。この表の中央下段、表ご覧いただきますと、当期末の時価が5兆7,736億7,200万円で、簿価との差額、つまり当期末の含み益でございますが、2兆7,496億4,300万円。前期末から2,742億200万円の増加となっています。この増加の要因ですけれども、「55ハドソンヤード」をはじめとする複数の新築物件について、新たに時価評価を開始したこと。

それから、好調な投資市場を背景に、鑑定評価に基づくキャップレートを見直したことによるものでございます。

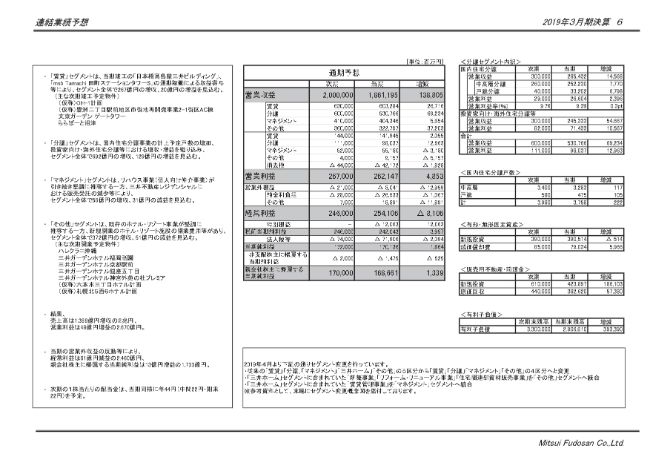

連結業績予想

それでは最後に、2020年3月期の業績予想について説明させていただきます。

なお、表の下に注記させていただいていますけれども、始まった期から一部セグメントを変更しています。昨年(2018年)三井不動産グループにおける連携強化を目的として、三井ホームを100パーセント子会社化したことに基づきまして、三井ホームを独立した単位ではなく他のグループ会社同様、事業単位ごとにセグメント管理していく方針に変更したということでございます。

この方針に基づきまして、従来の三井ホームセグメントの中身は、「新築事業」「リフォーム・リニューアル事業」「住宅関連部資材販売事業」を「その他」セグメントに統合しまして、残る「賃貸管理事業」は「マネジメント」セグメントに統合しています。業績予想の表におきましては、当期の数字も合わせて組み換えていますので、ご注意ください。

それでは、業績予想の中身について、説明に移らせていただきます。次期の営業収益は2兆円、営業利益は2,670億円、経常利益は2,460億円、親会社株主に帰属する当期純利益は1,700億円を想定しています。

セグメントごとに説明させていただきますと、まず賃貸セグメントでは、東京に竣工した「日本橋髙島屋三井ビルディング」「msb Tamachi 田町ステーションタワーS」などの通期稼働に加え、「東京ミッドタウン日比谷」の利益寄与などによりまして、大幅の増益を見込んでいます。

ですが一方、これから新規に竣工します「OH-1計画」。大手町の物件です。こちらなど、大型複合開発の3物件。それから、多くの物流施設の新規竣工によりまして、開業初年度の一過性の費用が増加すること。それから、当期の物件売却による賃貸利益の減少等の影響によりまして、次期の賃貸利益の伸長は20億円程度の増加となる見込みです。

なお、オフィスや物流施設の新規物件竣工の一過性費用は一時的なものでございますので、これらの物件のテナントが入居しまして、徐々に定常稼働を迎えていく2020年3月期以降は、順調に賃貸利益に反映されていくものと見込んでいます。また、期末の空室率は2パーセント程度となる見込みでございまして、当期末の1.7パーセントと大きく変わらず、低位の水準となるものと想定しています。

続いて、分譲セグメントでございますが、こちらは表の右側に詳細を載せていますので、併せてご覧ください。まず、国内住宅分譲における戸数でございますけれども、中高層・戸建ともに当期よりも多く、合計3,980戸を計上予定としています。

上の箱をご確認いただきますと、この計上戸数の増加と併せまして、営業収益は3,000億円、営業利益は290億円、営業利益率は9.7パーセントと見込んでいます。当期末と比較しましても増収増益、営業利益率の上昇を想定しています。この中身ですけれども、当期と同様に、都心における中高層の高額物件は継続して引き渡しを予定しています。

一方、投資家向け・海外住宅分譲等でございますけれども、こちらも営業収益で3,000億円、営業利益で820億円を見込んでいまして、当期末と比較しまして増収増益を織り込んでいます。

続いて、マネジメントセグメントに移りますけれども、当期に引き続きまして、個人向け仲介事業であるリハウス、時間貸し駐車場事業であるリパーク事業などにより56億5,400万円の増収を見込む一方、三井不動産レジデンシャルの販売受託数の減少、子会社におけるIT投資の増加などによりまして費用増となりまして、31億8,000万円の減益を見込んでいます。

続いて、その他セグメントですけれども、372億300万円の増収である一方、51億5,700万円の減益となっています。この増収の要因でございますけれども、おもにホテルなどの施設営業につきまして、当期に竣工したホテル4物件の通期稼働効果。それから、次期開業予定のホテルリゾート施設の大幅な増収を織り込んでいること、三井ホームなどの新築請負事業やリフォーム・リニューアル事業におきまして、受注残高の増加を織り込んでいることでございます。

減益要因につきましては、既存ホテルについては堅調に推移する見込みなんですけれども、2019年夏に開業する大型リゾートホテル「ハレクラニ沖縄」、それから6つの新規開業ホテルによる、開業費用等の一過性費用計上が集中することによっています。

以上が2020年3月期の営業利益ですが、賃貸と分譲セグメントにおける増益を見込んでいますが、その下の経常利益につきましては、当期に計上されたタイをはじめとするアジアでの持分法適用会社の大幅な利益の反動によりまして、81億600万円の減益となる見込みです。

そして、親会社株主に帰属する当期純利益ですけれども、法人税等を考慮しまして、当期末から13億円程度の増益を見込んでいます。結果としましては、売上高は8期連続、営業利益・純利益は6期連続での過去最高益更新を予定しています。

最後になりますけれども、1つ、私から申し添えさせていただくとすれば、オフィスビルやホテルとか、賃貸、施設営業系のセグメントにおきまして、おもに今後1~2年の間に新規物件の竣工・開業により、一過性の費用は集中して発生していくということでございます。ただ、これらの一過性要因を除いて考えると、しっかりと利益の岩盤は厚くなっていまして、増益基調の実力が作れているということは、お伝えさせていただければと思っています。

最後に、投資の部分でございますが、表の右下をご覧ください。有形・無形固定資産ですけれども、次期投資額としましては、当期とほぼ同水準の3,900億円を見込んでいます。また販売用不動産は6,100億円で、終わった期が4,238億9,700万円ですけれども、それよりも多く見込んでいます。これは、開発中の大型開発物件等の追加投資などが増えることによっています。

これらを踏まえまして、次期の期末有利子負債残高は3兆3,000億円を予定しています。私からの説明は以上でございます。