2019年3月期第3四半期決算説明会

川端慎剛氏:三井不動産IR室の川端です。本日はご多忙なところ、当社の2019年3月期のネットコンファレンスにご参加いただき、誠にありがとうございます。

当第3四半期は、主に分譲セグメントが業績を牽引しました。これ自体は第2四半期から傾向が変わっていませんが、この第3四半期を加えて、賃貸セグメントが増益に転じ、またマネジメントセグメントにおいても好調な仲介事業が貢献しております。その結果、これら主要3セグメントで増収増益となっております。

営業外(損益)においても、海外、とくにバンコクでの好調な住宅分業事業が持分法損益の増加に寄与し、前年同期に比べて増収増益の決算となりました。

今般、通期の業績予想は修正しておりませんが、(2018年)11月に公表したとおり、当期は売上高・営業利益・親会社株主に帰属する当期純利益において過去最高を更新する見込みでございます。

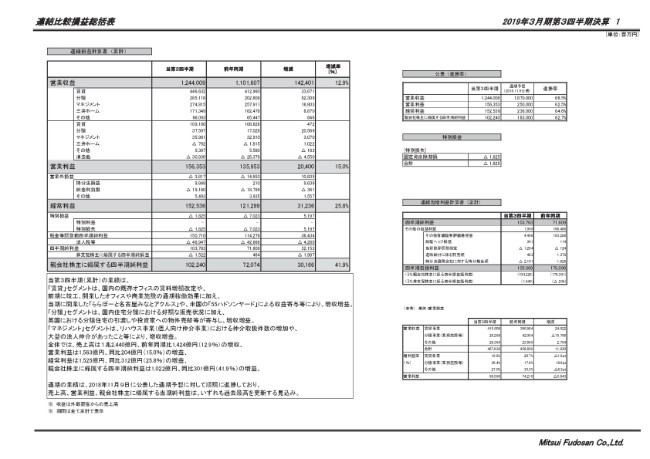

連結比較損益総括表

それでは、短信補足資料に基づきご説明させていただきます。まず、連結損益計算書です。1ページをご覧ください。

当第3四半期の営業収益は1兆2,440億円で、前年同期に比べて1,424億円、12.9パーセントの増収となりました。営業利益は1,563億で、(前年同期比で)204億円、15パーセントの増益。経常利益は1,525億円で、(前年同期比で)312億円、25.8パーセントの増益。そして四半期純利益は1,022億円で、(前年同期比で)301億円、41.9パーセントの増益でした。

冒頭でセグメントの概略についてはお話ししましたので、ここでは営業外(損益)について、簡単に補足をいたします。

先ほど申し上げたとおり、営業外損益の持分法損益が第3四半期は98億円ということで、前年に比べて96億円の大きな増加となりました。とくにタイのバンコク、また中国、シンガポール等で推進している住宅事業が好調に推移しており、これらの損益の取り込みが大幅に増えています。

特別損益は、当第3四半期で特別損失を18億円計上しております。(スライドの)右側に内容を書いていますが、固定資産の除却損ということです。中身は諸々ございますが、例えば、アウトレットの横浜ベイサイドは建て替えをするということで現在工事中であり、既存建物の解体に伴う除却や、商業施設のリニューアル等による除却といったものが入っております。

(スライドの)右上の「公表(進捗率)」ですが、収益・利益ともに60パーセント台ということで、例年に比べても進捗のペースは早めです。順調な進捗ということかと思います。

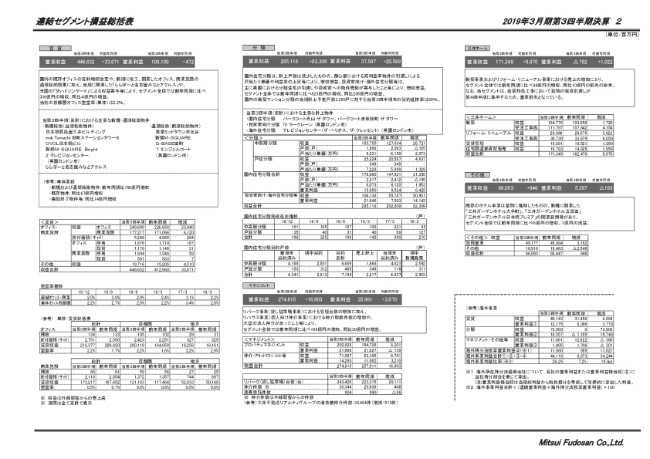

連結セグメント損益総括表

セグメントごとの詳細について、主に増減でご説明します。まず賃貸セグメントですが、(前年同期比で)営業収益は336億円の増収、営業利益は4億円の増益です。

(スライドの)コメントに記載のとおりですが、国内においては、2018年に竣工した「東京ミッドタウン日比谷」「G-BASE田町」「日本橋高島屋三井ビルディング」等のプロジェクトに関しては、竣工コスト等もあり未だ赤字ですが、徐々に入居が開始している、あるいはフリーレント明けということで、赤字幅がどんどん縮小しています。

加えて、既存オフィスの賃料の増額改定、あるいは(2018年)10月に竣工したアメリカの「55ハドソンヤード」などの利益があり、当第3四半期では増益に転じました。

首都圏オフィスの空室率(単体)は、第3四半期末では2.2パーセントまで減少しております。当初は期末に2パーセント程度ということでお話しておりますが、それに向かって順調に減少が進んでいます。

続いて分譲セグメントです。(前年同期比で)営業収益は823億円の増収、営業利益は205億円の増益です。まず国内住宅分譲ですが、下の箱(<分譲>の表)の「国内住宅分譲合計」の欄をご覧いただきますと、当第3四半期の「戸数」は2,217戸ということで、前年同期に比べて195戸減少しています。

ただ、その下の「戸当たり単価」を見ていただきますと、前年同期に比べて2,000万円程度増えています。これは、都心におけるハイエンド向けのコンドミニアムの引き渡しが非常に多かったためで、これにより収益が(前年同期比で)313億円ほど増収しております。こういった都心の利益率の高い物件が複数あることや、利益率の上昇により、(国内住宅分譲合計の)営業利益は(前年同期比で)64億円の増益となっております。

また、その下の「投資家向け・海外住宅分譲等」は、(前年同期比で)509億円の増収、141億円の増益です。これも第2四半期から傾向が変わりませんが、主にイギリスの「テレビジョンセンター」の住宅の引き渡しが進捗していることや、同じくイギリスの「70マークレーン」の投資家向けの売却があったことで、増収増益になっています。

国内の住宅に戻りまして、「国内住宅分譲完成在庫推移」の表です。(2018年12月末で)中高層分譲・戸建分譲をあわせて196戸ということで、(2018年)9月末に比べると減少しております。

第1四半期に竣工し、その後販売を開始したという物件が複数ありましたので、一時的に在庫が増えていましたが、それらの物件も非常に好調に契約・引き渡しが進んでおり、在庫が減少しました。おそらく期末にかけても、減少方向で進むのかなと見ております。

続いてマネジメントセグメントです。こちらは(前年同期比で)営業収益が169億円の増収、営業利益が30億円の増益です。(スライドの)コメントに記載のとおりですが、リパーク事業における管理台数の増加や、リハウス事業における仲介取扱件数の増加がございました。また第3四半期に入り、大型の法人仲介が取引として複数あったこと等により、30億円ほどの増益をつくっています。

続いて三井ホームでは、(前年同期比で)営業収益が88億円の増収、営業利益が10億円の損失改善です。新築事業およびリフォーム・リニューアル事業で売上が伸びたことが要因です。

若干補足しますと、下の箱(<三井ホーム>の表の「リフォーム・リニューアル」の欄)を見ていただきますと、収益ならびに受注工事高が大きく増えております。この背景には、新築オフィスへの移転ニーズが非常に多い中で、これらのテナント様が入居工事をしっかり受けており、受注高の増加につながっているということがあります。

最後に、その他のセグメントは、(前年同期比で)営業収益が6億円の増収、営業利益が1億円の減益です。既存のホテルについては震災等の影響もありましたが、それを上回る堅調な推移をしました。ただし、2018年に竣工開業した大手町・五反田・日本橋等のホテルの開業費用等があり、若干ながら減益になっています。

最後に、このページの右下の海外事業について簡単に触れさせていただきます。海外だけ取り出すと、(前年同期比で)賃貸セグメントとしては収益が86億円の増収、営業利益が37億円の増益となっております。

賃貸セグメント全体では(前年同期比で)4億円の増益ですので、差し引きすると国内では約33億円まで減益しているということです。要因としては先ほど申し上げたとおりですが、国内外を分けるとこのような見え方になります。

海外の増益の多くは(アメリカの)「55ハドソンヤード」がつくっています。また、イギリスの「1エンジェルコート」も現在100パーセント契約を達成しており、このようなところも徐々に利益に効いてきています。

分譲セグメントは、(前年同期比で)739億円の増収、197億円の増益です。先ほど申し上げたとおり、イギリスの物件売却が進んでいる結果ということで、これも同じように国内外を分けますと、国内は実額ベースでまだ30億円ほどしか利益が出ていないということです。

ただロジリート(三井不動産ロジスティクスパーク投資法人)さんでリリースされていますように、第4四半期に入って物件売却の目処がしっかり立っておりますので、国内においてこの第4四半期はしっかり利益を出していけるということかなと思っています。

また、小さいですが、「マネジメント・その他等」で3億円ほど減益しています。これはリリースしているとおり、ワイキキパークホテルのリニューアルによる減益です。

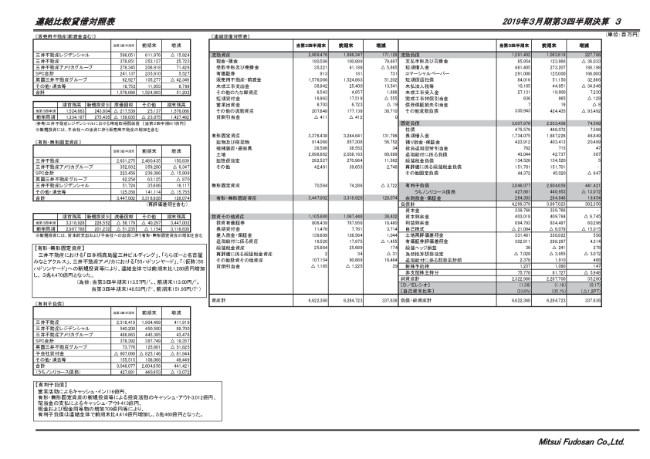

連結比較賃借対照表

最後に貸借対照表です。当第3四半期末の残高が6兆6,223億円ということで、前期末に比べて3,376億円の増加です。

主だったところとして、まず(スライドの)左上の販売用不動産は1兆5,760億円で、(前期末比で)512億円の増加です。イギリスで420億円ほど減少していますが、これは物件売却が進んでいるということです。全体としては投資が回収を上回っており、増加しています。

有形・無形固定資産は3兆4,470億円ということで、(前期末比で)1,280億円の増加です。主だった物件は、(スライドの)コメントに記載のとおり、国内においては「日本橋高島屋三井ビルディング」や商業施設「ららぽーと名古屋みなとアクルス」、アメリカにおいては2つの「ハドソンヤード」プロジェクトへの投資等々でございます。

負債の部は有利子負債だけ触れますが、第3四半期末では3兆460億円ということで、(前期末比で)4,414億円増えております。こちらは期初に2兆9,000億円を見込んでおり、すでにそれをオーバーしていますが、国内での投資家向け分譲が第4四半期に集中しているということで、今後回収が多くありますので、結果として有利子負債はここから減っていくのかなというところです。

最後に、D/Eレシオは1.36倍、自己資本比率は33.9パーセントとなっております。

私からの説明は以上です。